Taille et part du marché de la location de véhicules aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

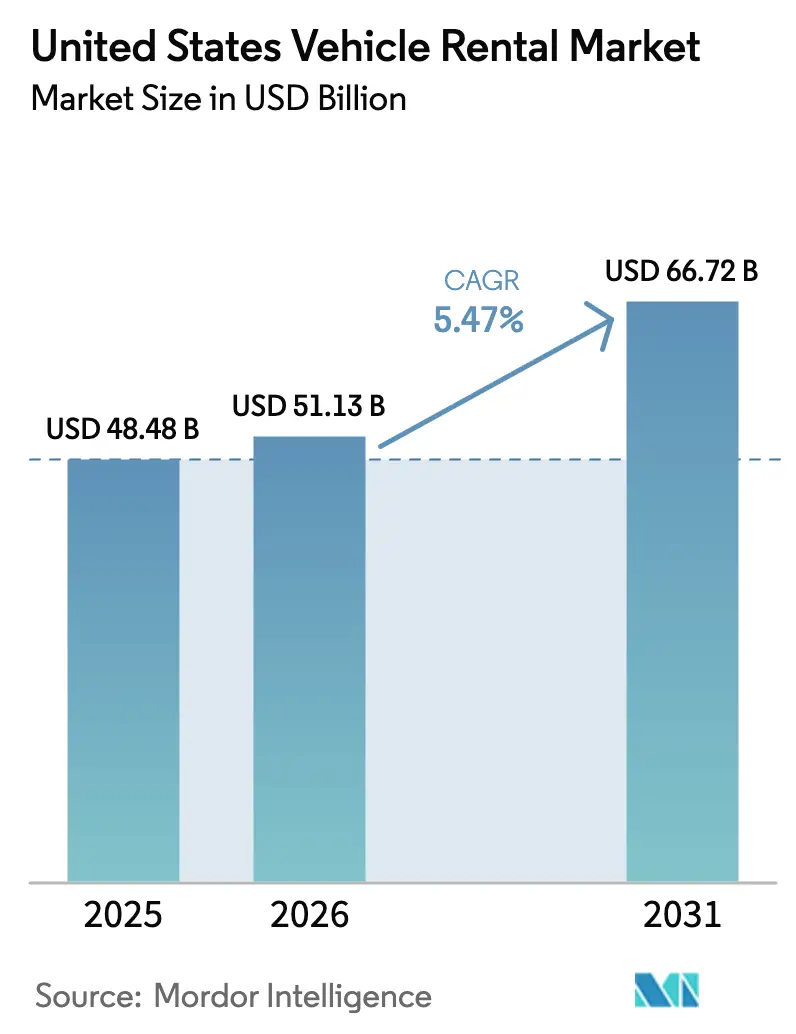

| Taille du marché de l'année de base (2025) | 48.48 Milliards de dollars |

| Taille du Marché (2026) | 51.13 Milliards de dollars |

| Taille du Marché (2031) | 66.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de véhicules aux États-Unis par Mordor Intelligence

La taille du marché de la location de véhicules aux États-Unis devrait passer de 48,48 milliards USD en 2025 à 51,13 milliards USD en 2026 et devrait atteindre 66,72 milliards USD d'ici 2031, à un TCAC de 5,47 % sur la période 2026-2031. Malgré des défis tels que des pénuries persistantes de véhicules et la hausse des frais aéroportuaires, le marché de la location de voitures aux États-Unis connaît une hausse de ses revenus. Des facteurs tels que la demande de loisirs refoulée, les habitudes de déplacement liées au travail hybride et l'essor des réservations numériques, conjugués aux incitations des constructeurs automobiles pour les flottes, alimentent cette progression. Les opérateurs adoptent des stratégies avancées : des moteurs de tarification dynamique qui ajustent fréquemment les tarifs, la télématique réduisant considérablement les temps d'immobilisation, et le rééquilibrage des flottes entre régions, tous visant à maintenir des taux d'utilisation élevés. Si l'électrification est un axe prioritaire — notamment avec la règle Advanced Clean Cars II de Californie qui pousse à une part substantielle des ventes de véhicules zéro émission dans un avenir proche — la dépréciation significative des véhicules électriques enregistrée par Hertz a instauré une approche prudente en matière d'approvisionnement. Les plateformes entre particuliers étendent leur portée en mobilisant un grand nombre de véhicules privés. Cependant, des projets de loi sur la parité fiscale dans plusieurs États représentent un risque, menaçant de réduire leur avantage concurrentiel en termes de prix. Dans ce paysage en évolution, le secteur de la location de voitures aux États-Unis passe d'une approche traditionnelle de gestion d'actifs à un modèle de services de mobilité plus sophistiqué et centré sur les données.

Principaux enseignements du rapport

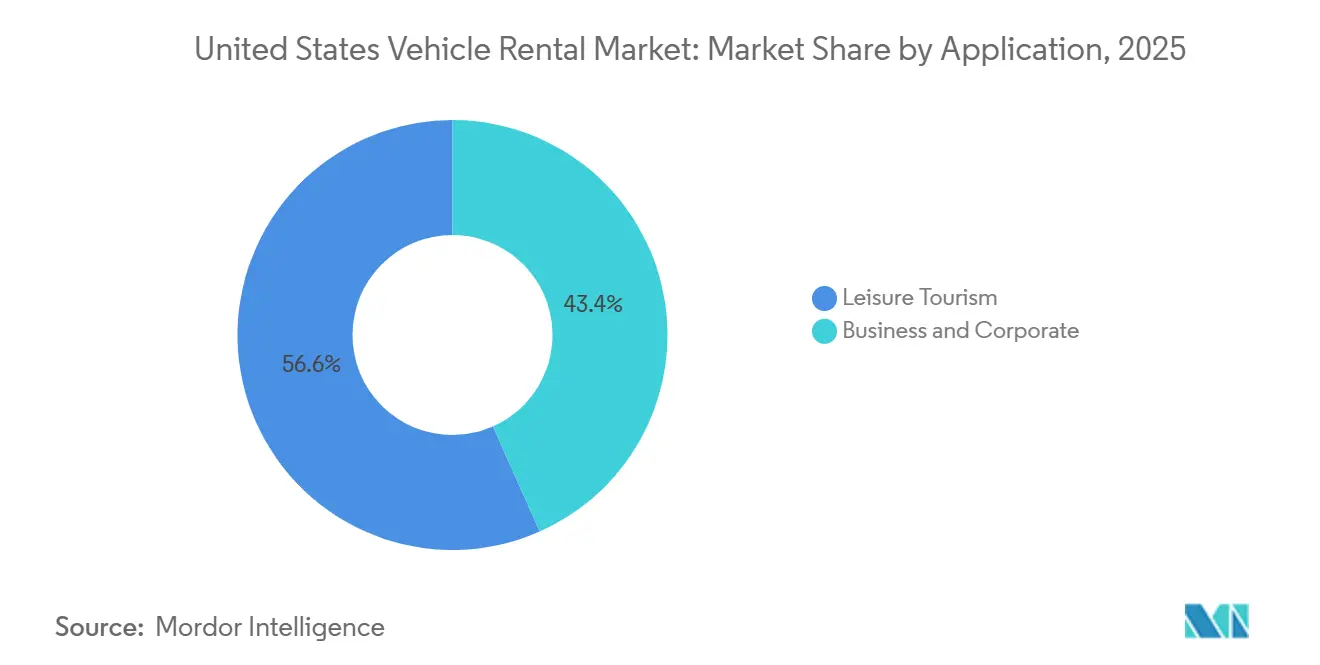

- Par application, les loisirs et le tourisme ont capté 56,71 % de la part du marché de la location de voitures aux États-Unis en 2025, tandis que les affaires et les entreprises devraient croître à un TCAC de 5,49 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 63,37 % de la taille du marché de la location de voitures aux États-Unis en 2025 et progressent au TCAC de tête du segment de 5,57 % jusqu'en 2031.

- Par canal de réservation, les réservations en ligne détenaient une part de 71,35 % en 2025 ; ce canal devrait progresser à un TCAC de 5,59 % jusqu'en 2031.

- Par durée de location, les locations à court terme représentaient 67,73 % des revenus en 2025, tandis que les locations à long terme affichaient le TCAC le plus rapide de 5,51 % sur la période de prévision.

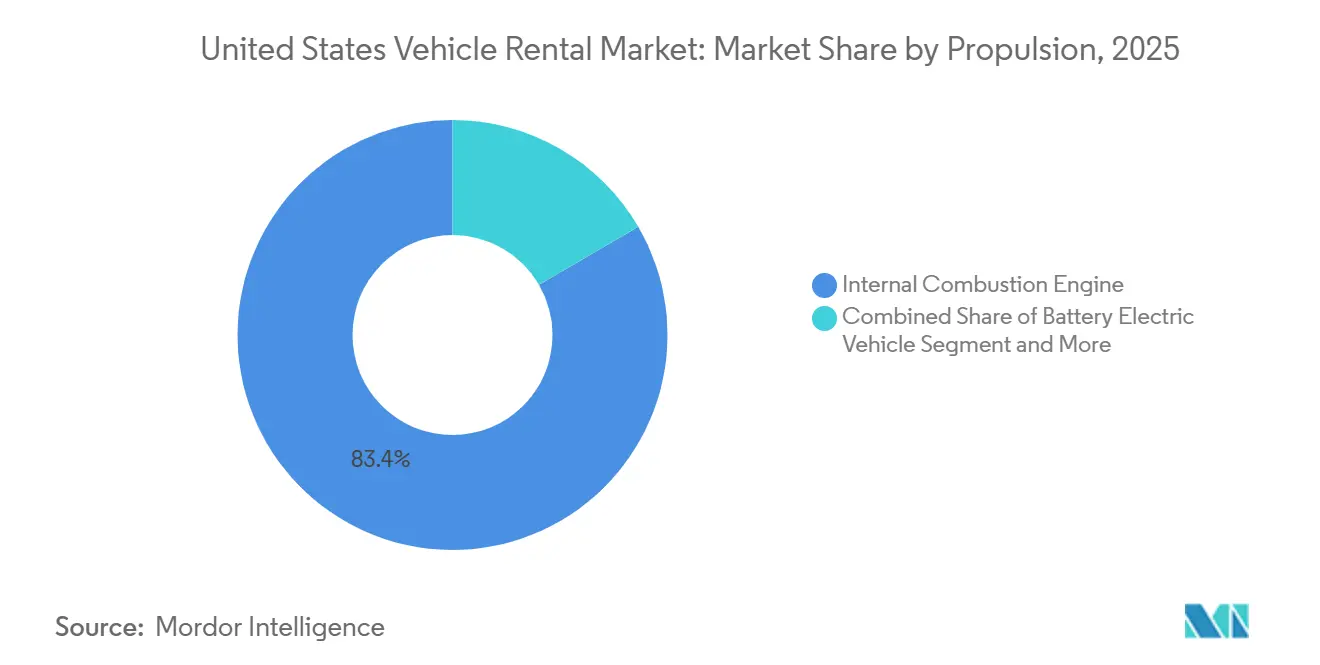

- Par motorisation, les véhicules à moteur à combustion interne détenaient 83,35 % de part en 2025, mais les véhicules électriques à batterie progressent au TCAC le plus élevé de 5,62 %.

- Par modèle de service, les flottes d'entreprise traditionnelles contrôlaient 89,91 % de part en 2025, tandis que les plateformes entre particuliers enregistrent un TCAC de 5,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la location de véhicules aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de voyages en voiture et de loisirs intérieurs | +1.2% | National, avec des pics en Floride, en Californie et au Texas | Court terme (≤ 2 ans) |

| Croissance rapide des canaux de réservation en ligne et mobile | +0.9% | National, concentré dans les métropoles urbaines | Moyen terme (2-4 ans) |

| Demande de location de flotte flexible | +0.8% | National, plus forte dans les pôles technologiques (San Francisco, Austin) | Moyen terme (2-4 ans) |

| Électrification des flottes de location soutenue par les constructeurs automobiles | +0.7% | Californie, États du Nord-Est avec mandats sur les véhicules zéro émission | Long terme (≥ 4 ans) |

| Expansion de l'offre entre particuliers | +0.6% | Métropoles urbaines (New York, Los Angeles, Chicago, Seattle) | Moyen terme (2-4 ans) |

| Optimisation des charges d'exploitation par la télématique | +0.5% | National, premiers adoptants parmi les grands opérateurs de flottes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de voyages en voiture et de loisirs intérieurs

En 2025, les voyageurs américains, privilégiant les parcs nationaux et les routes côtières aux vacances internationales, ont entraîné une augmentation notable des voyages intérieurs par rapport aux niveaux d'avant la pandémie [1]« Rapport sur le volume des voyages intérieurs 2025 », U.S. Travel Association, ustravel.org . Alors que les tarifs journaliers de location sont restés stables, une durée moyenne de location plus longue a considérablement augmenté le revenu par transaction. Avec une part substantielle des locations de loisirs concentrée dans des États clés comme la Floride, la Californie et le Texas, les opérateurs ont stratégiquement réorienté leurs stocks vers les aéroports de la ceinture solaire durant les trimestres de pointe. La préférence croissante pour les SUV et les monospaces, qui génèrent généralement des revenus plus élevés, a amélioré l'économie du mix de flotte. Cependant, ce changement a introduit une volatilité saisonnière, notamment durant les trimestres moins actifs où les taux d'utilisation ont chuté. Pour faire face à ces défis, les entreprises ont eu recours à des algorithmes de tarification dynamique et à la télématique en temps réel pour les transferts interrégionaux.

Croissance rapide des canaux de réservation en ligne et mobile

En 2025, les réservations numériques constituaient une large majorité des transactions sur le marché de la location de voitures aux États-Unis, affichant une augmentation notable par rapport à l'année précédente. Cette croissance peut être attribuée aux applications mobiles, comme celles d'Enterprise Holdings, qui ont considérablement réduit les délais de réservation et entraîné une hausse notable des revenus annexes [2]« Bilan annuel de l'exercice 2024 », Enterprise Holdings, enterpriseholdings.com . Par ailleurs, la décision stratégique de Hertz d'intégrer des options de location au sein de l'application Uber a réussi à convertir une part notable des utilisateurs d'Uber pour des locations de plusieurs jours, soulignant le brouillage croissant des frontières entre les services de covoiturage et la location de voitures dû à la convergence des plateformes. Si les canaux numériques ont substantiellement réduit les coûts d'acquisition de clients, des incidents tels qu'une attaque par rançongiciel ayant temporairement perturbé les opérations d'un opérateur de taille intermédiaire en 2024 soulignent le besoin critique de défenses robustes en matière de cybersécurité de niveau ISO 27001.

Électrification des flottes de location soutenue par les constructeurs automobiles

En 2024, General Motors a considérablement réduit les prix des unités Chevrolet Equinox EV et Blazer EV pour les acheteurs de flottes, dans le but d'encourager les essais par les consommateurs. Cette décision fait suite à la dépréciation substantielle des véhicules électriques enregistrée par Hertz, attribuée à une dépréciation rapide [3]« Étude sur le coût du cycle de vie des véhicules électriques 2025 », Département américain de l'Énergie, energy.gov . Malgré les défis, les véhicules électriques à batterie sont appelés à dominer le marché avec une forte croissance. Cette croissance est alimentée par le coût total de possession devenant avantageux une fois que les véhicules atteignent un kilométrage annuel élevé. La Californie imposant une règle prévoyant un pourcentage significatif de ventes de véhicules zéro émission d'ici 2026, les marques nationales présentes sur la côte Ouest considèrent l'électrification comme impérative. Cependant, un obstacle majeur demeure : à la fin de 2024, seule une faible proportion des sites de location disposait de la capacité de recharge haute puissance nécessaire.

Expansion de l'offre entre particuliers et découverte des prix

Ces derniers temps, Turo a démontré comment les plateformes à faible intensité d'actifs peuvent se développer efficacement en proposant des prix nettement inférieurs à ceux des comptoirs aéroportuaires. Pendant ce temps, la fonctionnalité d'entrée sans clé de Getaround permet à l'offre de s'étendre dans les zones résidentielles, répondant aux besoins des clients d'Airbnb. Cependant, des projets de loi dans plusieurs États visant à imposer des frais d'installations aéroportuaires et des taxes de vente pourraient réduire considérablement l'avantage tarifaire des plateformes entre particuliers. De plus, la hausse des primes d'assurance commerciale crée des difficultés pour l'économie des hôtes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes persistantes d'approvisionnement en véhicules neufs | -0.8% | National, aigu dans les flottes à forte proportion de véhicules électriques en Californie | Moyen terme (2-4 ans) |

| Substitution modale par les services de covoiturage | -0.7% | Métropoles urbaines avec des réseaux de transport denses (New York, San Francisco, Boston, Washington) | Moyen terme (2-4 ans) |

| Risque sur la valeur résiduelle lié aux importations de véhicules électriques chinois à bas prix | -0.6% | National, concentré dans les ports de la côte Ouest | Long terme (≥ 4 ans) |

| Hausse des coûts de concession aéroportuaire et de la fiscalité locale | -0.5% | Principaux hubs (LAX, JFK, ORD, ATL, DFW) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes persistantes d'approvisionnement en véhicules neufs et charges d'investissement élevées

En 2025, la production américaine de véhicules légers a connu un déclin notable par rapport aux niveaux d'avant la pandémie. En conséquence, les constructeurs automobiles ont privilégié les canaux de vente au détail, atteignant des prix de transaction nettement plus élevés par rapport aux remises accordées dans les ventes aux flottes. Hertz a signalé une augmentation considérable des coûts d'acquisition moyens, l'âge moyen de la flotte s'allongeant, entraînant une hausse notable des dépenses mensuelles de maintenance par véhicule. Par ailleurs, l'émission obligataire d'Avis Budget en mai 2025, à un taux d'intérêt élevé, met en évidence les besoins en capitaux intensifiés pour le renouvellement des flottes dans un contexte de hausse des taux d'intérêt.

Substitution modale par les services de covoiturage et la mobilité en tant que service par abonnement

En 2024, Uber et Lyft ont collectivement facilité des milliards de trajets à travers les États-Unis. À mesure que les abonnements de mobilité groupée gagnaient du terrain, ils ont commencé à détourner la demande des locations urbaines à court terme. Les services de covoiturage offrant fréquemment une option plus économique que le coût combiné d'une courte location de voiture et d'un stationnement, leur popularité continue de croître. Une part significative des voyageurs d'affaires américains s'appuie désormais sur des plateformes de voyage d'entreprise qui intègrent de manière transparente les trains, les covoiturages et les locations. Cette évolution pousse les sociétés de location à naviguer dans le paysage des agrégateurs à faibles marges ou à faire face au risque de désintermédiation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : croissance à double vitesse entre loisirs et besoins des entreprises

Les loisirs et le tourisme ont capté 56,71 % du marché de la location de voitures aux États-Unis en 2025, le télétravail permettant aux familles de prolonger leurs vacances, poussant le taux d'utilisation estival au-dessus des quatre cinquièmes en Floride et en Californie. Les clients professionnels et d'entreprise, bien que moins nombreux, surpasseront les loisirs avec un TCAC de 5,49 %, car les entreprises substituent la propriété par des locations flexibles qui réduisent les coûts fixes de flotte d'un quart. Une telle stratégie rationalise non seulement les dépenses, mais lisse également les fluctuations saisonnières : les locations de loisirs atteignent leur pic durant les mois d'été, tandis que la demande des entreprises soutient l'occupation en début et en fin d'année. Les SUV premium et les cabriolets commandent des tarifs de location plus élevés, poussant le revenu journalier moyen à la hausse par rapport à l'année précédente.

Avis Budget a enregistré une hausse significative des abonnements d'entreprise, notamment de la part de géants technologiques à Austin et San Francisco. Ces entreprises consolident leur effectif hybride, conduisant à des engagements clients moins nombreux mais plus prolongés. Un autre segment résilient, les remplacements d'assurance, a connu une croissance régulière. Cette croissance intervient alors que les délais de réparation des véhicules s'allongent, incitant les opérateurs à allouer des flottes à moindre coût, garantissant des marges sur les contrats à tarif fixe. Le paysage de l'adoption des véhicules électriques révèle un fossé marqué : les locataires de loisirs affichent une bien plus grande propension à essayer les véhicules électriques pour des trajets courts. En revanche, les clients d'entreprise préfèrent les véhicules à moteur à combustion interne traditionnels, privilégiant la nécessité d'un ravitaillement rapide.

Par type de véhicule : les voitures particulières ancrent les revenus, les véhicules utilitaires diversifient

Les voitures particulières détenaient 63,37 % de la taille du marché de la location de voitures aux États-Unis en 2025 et progresseront au TCAC de tête de 5,57 %, car les berlines et les SUV compacts équilibrent l'économie de carburant, le coût d'acquisition et les frais d'espace aéroportuaire. Les véhicules utilitaires légers progressent à un taux minimal annuel, les entreprises de commerce électronique louant des fourgonnettes et des camionnettes pour une capacité de livraison du dernier kilomètre flexible sans lourdes dépenses en capital. Enterprise a ajouté 18 000 Ford F-150 en 2024 pour répondre à la demande des entrepreneurs, réalisant un revenu légèrement plus élevé par véhicule mais acceptant une dépréciation plus rapide.

Les préférences régionales divergent : les berlines compactes dominent en Californie et dans le Nord-Est, où les coûts de carburant et les contraintes de stationnement sont aigus, tandis que les camionnettes et les SUV pleine grandeur dominent au Texas et en Floride, où les distances de trajet et les voyages en famille justifient les suppléments de taille. L'électrification commerciale est en retard ; seulement 3 % des fourgonnettes louées étaient des véhicules électriques en 2024, mais les pilotes Ford E-Transit sur des itinéraires urbains denses signalent un changement progressif.

Par canal de réservation : les plateformes numériques donnent le rythme

Les canaux en ligne contrôlaient 71,35 % des réservations en 2025 et progresseront à un TCAC de 5,59 %, portés par la tarification dynamique pilotée par l'IA et des flux mobiles en moins de 90 secondes. L'intégration d'Uber par Hertz a transformé les utilisateurs de covoiturage en clients de location multi-jours et illustre la convergence interplateforme qui pérennise la distribution. La réservation hors ligne reste essentielle pour les tarifs d'entreprise négociés et les remplacements d'assurance, mais perd trois à quatre points de part par an.

Les suggestions pilotées par l'IA ont considérablement augmenté les revenus annexes par location par rapport à l'année précédente. Cependant, les pannes causées par des rançongiciels mettent en évidence des risques opérationnels substantiels, les temps d'arrêt entraînant de lourdes pertes financières pour les opérateurs. En réponse, les entreprises adoptent de plus en plus des architectures multi-cloud et les normes ISO 27001 pour garantir la disponibilité et atténuer les risques.

Par durée de location : équilibrer volume et marge

Les locations à court terme ont généré 67,73 % des revenus de 2025 en raison de voyages de loisirs d'une durée moyenne de quatre jours, mais les locations à long terme progresseront au TCAC le plus rapide de 5,51 % à mesure que les entreprises adoptent des baux de plus d'un mois qui contournent le risque sur la valeur résiduelle. Les contrats à long terme offrent des marges légèrement plus élevées car les coûts de rotation tombent à 18 USD par véhicule, mais ils immobilisent les stocks durant les mois de pointe des loisirs, imposant une segmentation minutieuse de la flotte.

Durant les périodes de forte demande, la tarification dynamique peut considérablement augmenter les rendements à court terme. Pendant ce temps, les plateformes entre particuliers contournent les frais aéroportuaires, leur permettant de capter une plus grande part du marché des courts séjours urbains. Ajoutant à la complexité, les chauffeurs de covoiturage louent des véhicules pour des périodes prolongées, ce qui contribue à augmenter les volumes à long terme. Cependant, la volatilité du segment est évidente d'après le récent déclin de revenus signalé par HyreCar.

Par motorisation : prédominance des moteurs à combustion interne avec accélération des véhicules électriques

Les moteurs à combustion interne détenaient 83,35 % de part en 2025, reflétant la commodité du ravitaillement lors des longs trajets, mais les véhicules électriques à batterie afficheront un TCAC de 5,62 % jusqu'en 2031, le coût total de possession leur devenant favorable au-delà de 30 000 miles annuels. La dépréciation enregistrée par Hertz démontre le risque sur la valeur résiduelle, incitant à des périodes de détention plus courtes pour les véhicules électriques et à des clauses de rachat par les constructeurs. Les véhicules hybrides électriques séduisent les flottes d'entreprise cherchant à réduire la consommation de carburant sans avoir besoin de recharge.

Les lacunes en matière d'infrastructure persistent : seul un nombre minimal de sites de location disposent de chargeurs à courant continu de 150 kW, de sorte que le déploiement des véhicules électriques se concentre en Californie, dans l'État de Washington et à New York, où la densité de recharge publique est plus élevée. Les crédits d'impôt fédéraux bénéficient aux acheteurs particuliers, pas aux flottes, créant un écart de coût partiellement compensé par certaines incitations étatiques pour les utilisateurs commerciaux.

Par modèle de service : les acteurs établis se défendent tandis que les plateformes entre particuliers se développent

Les flottes d'entreprise traditionnelles contrôlaient 89,91 % du marché de la location de véhicules aux États-Unis en 2025, s'appuyant sur leurs emprises aéroportuaires établies et la fidélité à la marque. Les plateformes entre particuliers se développent à un TCAC de 5,54 % en mobilisant des véhicules privés qui évitent l'investissement en capital de 25 000 à 35 000 USD. Turo, affichant un chiffre d'affaires significatif, illustre son envergure, mais la parité fiscale proposée menace de réduire son avantage concurrentiel en termes de coût.

En réponse, les entreprises traditionnelles élargissent leurs horizons : Enterprise a récemment étendu ses agences de proximité et propose désormais des services de livraison sans clé à la manière des plateformes entre particuliers. Cependant, les hôtes sont aux prises avec des coûts d'assurance en forte hausse, les primes commerciales étant substantiellement plus élevées que les tarifs personnels. Le paysage a récemment évolué lorsque plusieurs assureurs ont quitté le segment, contraignant les plateformes à se tourner vers l'auto-assurance.

Analyse géographique

En 2025, la Californie, la Floride et le Texas ont généré une part significative du chiffre d'affaires total, portés par un tourisme robuste, une population importante et une forte densité d'aéroports. La Californie est à l'avant-garde de l'électrification, les véhicules électriques représentant une part notable de ses flottes de location, dépassant la moyenne nationale. Cette hausse est largement attribuée à des mandats stricts sur les véhicules zéro émission et à l'attrait croissant du public pour des marques comme Tesla. La Floride se positionne comme leader de la demande de loisirs ; Orlando et Miami représentent ensemble un nombre substantiel de transactions de location. Pendant ce temps, le Texas, soutenu par les voyages d'affaires dans les secteurs de l'énergie et de la technologie, a enregistré une augmentation notable des locations à long terme dans les aéroports de Houston et de Dallas.

Le Nord-Est est aux prises avec des défis de substitution modale, en raison de ses réseaux de transport denses. Par exemple, même si le tourisme a rebondi, New York a enregistré un déclin du volume de location, de nombreux voyageurs ayant opté pour les services de covoiturage pour les trajets courts. Dans le Midwest, des États comme l'Illinois et l'Ohio font preuve de résilience, notamment grâce aux remplacements d'assurance. Il est à noter qu'une part significative de la flotte d'Enterprise dans le Midwest est allouée aux sinistres, avec une durée moyenne de location de plus de deux semaines. Pendant ce temps, les États des Montagnes Rocheuses — notamment le Colorado, l'Utah et l'Arizona — ont connu une hausse notable de la demande, portée par les loisirs de plein air et la migration technologique vers Phoenix.

Les plateformes de location entre particuliers ont trouvé un ancrage dans les grandes métropoles comme New York, Los Angeles, Chicago et Seattle, sécurisant collectivement une part de marché notable en contournant les surcharges aéroportuaires. Cependant, une part significative des comtés ruraux reste mal desservie, sans point de location dans un rayon raisonnable. Ce manque représente une opportunité lucrative pour les modèles axés sur la livraison, comme Kyte. Les événements climatiques influencent également la demande de location : si les ouragans en Floride et au Texas ont entraîné une hausse notable des locations d'assurance au second semestre 2024, les incendies de forêt en Californie ont freiné le tourisme mais ont vu une augmentation des locations pour les évacués à long terme. Par ailleurs, les mandats étatiques en Californie, à New York et au Massachusetts devraient porter l'électrification régionale des flottes à un niveau nettement plus élevé d'ici 2027, une progression notable par rapport à la moyenne nationale actuelle.

Paysage réglementaire

Aux États-Unis, les opérateurs de location de véhicules exercent leurs activités selon une combinaison de règles fédérales de sécurité des véhicules à moteur et d'une surveillance de la protection des consommateurs. Dans le cadre du National Traffic and Motor Vehicle Safety Act administré par la NHTSA (FMVSS), les entreprises de location ne doivent rendre inopérant aucun dispositif de sécurité ni élément de conception installé pour se conformer aux FMVSS, avec des dérogations limitées pour des modifications temporaires destinées à accommoder les passagers en situation de handicap (49 CFR 595.8). Par ailleurs, le 49 USC 30106 prévoit une protection fédérale contre les demandes de responsabilité du fait d'autrui au niveau des États pour les sociétés de location et de leasing, à condition qu'il n'y ait ni négligence ni faute pénale de la part du propriétaire, ce qui contribue à harmoniser l'exposition au risque entre les États.

Les pratiques commerciales sont également examinées à travers les outils d'application de la Federal Trade Commission, qui traitent des actes trompeurs ou déloyaux dans le secteur de la location de véhicules, y compris la divulgation des frais et des options supplémentaires (par exemple, les options de carburant et les exonérations de responsabilité en cas de dommages). Les obligations en matière d'accessibilité sont régies par l'ADA, y compris les exigences du DOT 49 CFR Part 37 relatives aux services de transport pour les personnes en situation de handicap et aux normes d'accessibilité connexes, qui peuvent influencer les choix d'équipement de flotte ainsi que les processus de comptoir dans les aéroports et les quartiers. Dans les aéroports, les directives du DOT relatives à la participation ACDBE aux concessions de location de véhicules encadrent la conformité en matière de concession et d'approvisionnement pour les opérateurs desservant les aéroports concernés.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement et le financement des véhicules (programmes de flotte des constructeurs, captives, banques et facilités ABS). Elle se poursuit par l'équipement et l'activation de la télématique, les opérations en agence et en aéroport, puis la remise sur le marché en aval via les canaux de gros et directs aux consommateurs. Face aux contraintes d'approvisionnement et à l'intensité capitalistique élevée, les conditions d'achat et de financement de flotte restent centrales pour l'économie des opérateurs, tandis que l'exécution de la remise sur le marché est de plus en plus utilisée pour gérer le risque de valeur résiduelle et les délais de cycle. La distribution couvre les canaux directs (applications et sites web des opérateurs), les intermédiaires de voyage d'affaires et de remplacement d'assurance, ainsi que les plateformes de mobilité qui intègrent la location dans des parcours de voyage et de covoiturage plus larges.

Les partenaires de la couche opérationnelle gagnent en visibilité alors que les opérateurs utilisent la technologie pour protéger l'utilisation et réduire les délais de rotation. Par exemple, Hertz s'est associé à UVeye (avril 2025) pour déployer des systèmes d'inspection de véhicules pilotés par l'IA dans les principaux aéroports américains, et Stellantis s'est associé à Zubie via Mobilisights (avril 2025) pour fournir des données télématiques intégrées destinées aux opérations de flotte. La chaîne s'étend également vers les opérations de mobilité autonome et avancée, soutenue par le partenariat pluriannuel d'Avis Budget Group avec Waymo (juillet 2025) pour fournir des services d'exploitation de flotte, de maintenance et de dépôt pour le service de robotaxi autonome de Waymo à Dallas, prolongeant ainsi les services de flotte de robotaxis en tant que client aval adjacent pour les opérateurs de location.

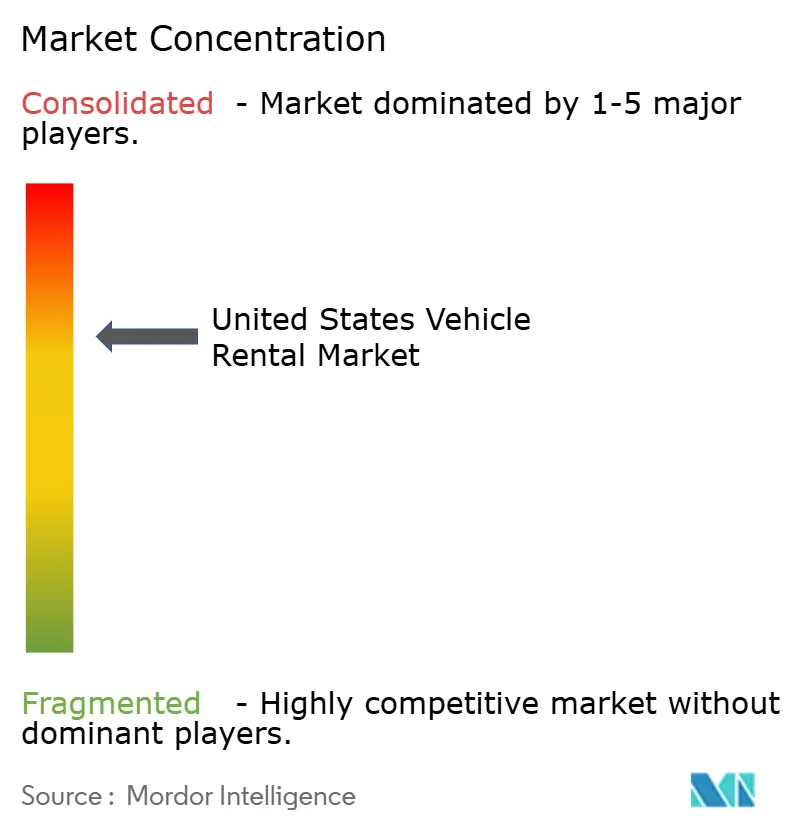

Paysage concurrentiel

Enterprise Holdings, Hertz Global Holdings et Avis Budget Group dominent les transactions aéroportuaires, contrôlant une part significative du marché. En revanche, les segments hors aéroport et entre particuliers sont dispersés parmi de nombreux opérateurs. En tête, Enterprise génère un chiffre d'affaires substantiel et exploite un vaste réseau d'agences sous ses marques National et Alamo. Hertz et Avis sont tous deux aux prises avec des coûts d'emprunt élevés — comme en témoignent les obligations à taux élevé d'Avis — et des fluctuations des valeurs résiduelles liées aux véhicules électriques. Pendant ce temps, Sixt SE a étendu sa présence à travers les États-Unis, avec une flotte européenne premium, et détient une part de marché notable dans les principales villes d'entrée.

Les investissements technologiques créent des avantages concurrentiels. Par exemple, la mise en œuvre de la technologie Geotab par Enterprise a considérablement amélioré le taux d'utilisation des véhicules et réduit les temps d'immobilisation. Par ailleurs, la collaboration de Hertz avec Carvana permet une cession de flotte directe aux consommateurs, permettant à Hertz de capter des marges de détail et de réduire sa dépendance aux enchères. Turo et Getaround, opérant sans inventaire physique, montent en puissance mais font face à des efforts réglementaires visant à standardiser les taxes. Leur avenir dépend de leur capacité à gérer habilement la hausse des coûts d'assurance.

Des marques comme Fox et Advantage ciblent stratégiquement les aéroports secondaires, optant pour des frais moins élevés en échange de taux d'occupation réduits. En signe de l'avenir du secteur, la mise à disposition par Hertz d'une grande flotte de Tesla pour l'essai autonome d'Uber souligne un pari important sur l'évolution des robotaxis.

Leaders du secteur de la location de véhicules aux États-Unis

Enterprise Holdings Inc.

Hertz Global Holdings Inc.

Avis Budget Group Inc.

Sixt SE

Fox Rent A Car

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé porte sur l'optimisation rigoureuse de la flotte et la différenciation par le service, alors que les opérateurs gèrent les coûts d'acquisition, la dépréciation et l'utilisation plutôt que de se concentrer uniquement sur la croissance de la flotte. La mise à jour de Hertz de février 2026 en est un indicateur, indiquant que l'entreprise a achevé la rotation de sa flotte et sécurisé les achats de véhicules de l'année-modèle 2026 aux prix et volumes cibles, atteignant son âge moyen de flotte le plus bas depuis près d'une décennie. Le marché fait également face à la volatilité de la valeur résiduelle des véhicules électriques, illustrée par Avis Budget Group qui a enregistré 518 millions USD de dépréciation d'actifs à long terme et de charges connexes au T4 2025 pour réduire la valeur comptable de certaines flottes de véhicules électriques de location aux États-Unis. Cela ouvre la voie à l'amélioration des stratégies de remise sur le marché des véhicules électriques, à une sélection plus rigoureuse des finitions et des modèles, ainsi qu'à des réseaux de dépôts équipés de bornes de recharge, dès lors que l'utilisation soutient les résultats en termes de coût total.

Une autre opportunité concerne l'extension des opérateurs de location vers des rôles plus larges de mobilité et de services de flotte, en tirant parti des réseaux d'agences, du savoir-faire en matière de maintenance et de la télématique pour servir des tiers. Le partenariat d'Avis Budget Group avec Waymo pour les opérations de flotte de robotaxis à Dallas (annoncé en juillet 2025) montre comment les opérations de dépôt, la maintenance et l'orchestration de flotte peuvent être monétisées au-delà des locations quotidiennes classiques. L'inspection assistée par la technologie, la maintenance prédictive et la logistique de véhicules à distance créent également des voies pour réduire les délais de cycle et augmenter la disponibilité des actifs, soutenues par des initiatives telles que le déploiement de l'inspection en aéroport de Hertz avec UVeye (avril 2025) et les intégrations télématiques intégrées des constructeurs, comme Mobilisights avec Zubie (avril 2025).

Développements récents du secteur

- Mai 2026 : Hertz a présenté ses résultats du T1 2026 et mis en avant le lancement de sa société d'exploitation affiliée, Oro Mobility. Cette initiative élargit l'empreinte opérationnelle de Hertz au-delà des locations quotidiennes traditionnelles et renforce sa poussée vers les services de mobilité et de flotte dans le cadre de son programme de transformation.

- Avril 2026 : Avis Budget Group a présenté ses résultats du premier trimestre 2026, incluant 2,5 milliards USD de revenus et un taux d'utilisation des véhicules de 70 % dans ses segments Amériques et International, ainsi qu'une capacité de financement de flotte déclarée. Cette mise à jour indique une discipline de flotte plus stricte et une flexibilité de capital, soutenant des opérations axées sur l'utilisation dans un contexte de pressions sur l'approvisionnement et la valeur résiduelle.

- Octobre 2024 : Aero Corporation s'est associé à Mapless AI pour piloter des télé-opérations à distance sur sa flotte de location sous franchise Avis et Budget aux États-Unis, en se concentrant sur la navette de véhicules et la recharge des véhicules électriques. Les opérations à distance visent à favoriser un repositionnement plus rapide des véhicules et une logistique de recharge améliorée, avec un potentiel d'augmentation de la disponibilité des actifs dans les aéroports à capacité limitée et les marchés urbains densément peuplés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché américain de la location de véhicules couvre les revenus payants issus de la location de véhicules particuliers, où le véhicule est restitué au propriétaire à la fin du contrat, couvrant à la fois les locations à court terme et à long terme aux États-Unis.

Exclusions du périmètre : les véhicules de loisirs, les camions lourds, les services de limousine avec chauffeur et les contrats de location-exploitation purs sont exclus.

Aperçu de la segmentation

- Par application

- Loisirs et tourisme

- Affaires et entreprises

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Par canal de réservation

- En ligne

- Hors ligne

- Par durée de location

- Court terme

- Long terme

- Par motorisation

- Véhicules à moteur à combustion interne

- Véhicules électriques à batterie

- Véhicules hybrides électriques

- Par modèle de service

- Flottes d'entreprise traditionnelles

- Plateformes entre particuliers

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire une analyse de la demande avant la finalisation du modèle. Nous nous sommes concentrés sur les signaux publics de voyage et de mobilité, notamment les séries du Bureau of Transportation Statistics (BTS) américain sur l'activité du transport aérien, les tendances des prix des carburants de l'Energy Information Administration (EIA) américaine, et les indicateurs de population et de revenus du U.S. Census Bureau qui influencent la fréquence des déplacements et le comportement de location.

Pour affiner les hypothèses relatives à l'exposition aéroportuaire, à la saisonnalité et aux cycles de remplacement, nous avons également consulté des sources telles que les publications de trafic passagers de la Federal Aviation Administration (FAA), les mises à jour du DOT américain sur les conditions de voyage, ainsi que les communiqués d'associations professionnelles pertinents et la couverture de presse. Les documents déposés par les entreprises, les présentations aux investisseurs et les commentaires des conférences téléphoniques sur les résultats ont été utilisés pour vérifier les prix, l'utilisation et les actions de flotte, puis une base de données payante sur les finances des entreprises et une base de données sur le parc automobile et les ventes ont été consultées pour valider la cohérence de la croissance de la flotte et le calendrier de cession des véhicules d'occasion. Les sources listées ici ne sont données qu'à titre d'illustration, et des références publiques supplémentaires ont été consultées pour collecter, valider et clarifier les données au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés au moyen d'entretiens avec des experts et de questionnaires structurés auprès d'opérateurs de location, de responsables de flotte et de tarification, de partenaires de distribution et d'acteurs de l'écosystème du voyage. Ces entretiens ont permis de confirmer le comportement de la demande selon qu'elle provienne des aéroports ou hors aéroports, la manière dont les tarifs journaliers sont fixés selon les canaux, et l'aspect de la disponibilité de la flotte selon différents scénarios de voyage, après quoi les hypothèses fragiles ont été revérifiées avant de figer le modèle.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment haut de gamme : 28 % | Dirigeants (CXO) : 16 % | |

| Segment intermédiaire : 56 % | Responsables fonctionnels/d'unité : 30 % | |

| Petits acteurs : 16 % | Managers : 54 % |

Dimensionnement du marché et prévisions

L'approche principale de dimensionnement commence par une reconstitution descendante du réservoir de revenus de location, où l'activité de voyage et les signaux d'offre de flotte sont traduits en jours de location et en revenus attendus, le total étant ensuite réconcilié avec ce que les opérateurs peuvent réalistement fournir. En pratique, cela signifie que les volumes de passagers aéroportuaires, la demande de déplacement plus large et la disponibilité de la flotte sont reliés à l'aide d'une logique d'utilisation et de tarification pour aboutir à une valeur de marché annuelle.

Une fois le chiffre global établi, nous effectuons des vérifications ascendantes sélectives pour le valider, incluant des trajectoires de revenus d'opérateurs échantillonnés, des fourchettes de tarifs journaliers typiques par canal, et des proxys de volume tels que le nombre de véhicules de flotte multiplié par les jours d'utilisation. Les données les plus importantes pour ce marché comprenaient le mix de localisation aéroport/quartier, la progression du tarif journalier moyen, la taille et la répartition par âge de la flotte, les fourchettes de taux d'utilisation pendant les périodes de pointe et intermédiaires, ainsi que la répartition entre jours de location de loisirs et professionnels. Lorsque des lacunes de données existaient, nous les avons comblées avec des fourchettes bornées recueillies lors des entretiens, puis testé la sensibilité afin qu'aucune hypothèse unique ne puisse modifier le résultat sans être détectée.

Pour les prévisions, une analyse de scénarios a été utilisée afin que la vision prospective reste pratique en cas d'évolution rapide de la demande de voyage ou de l'offre de flotte. Les moteurs de croissance et les contraintes ont été traduits en un petit ensemble de variables prévisionnelles, incluant l'intensité des déplacements domestiques, l'influence des prix des billets d'avion et du carburant sur les schémas de voyage, le rythme de renouvellement de la flotte et la normalisation attendue de l'utilisation et de la tarification. Ces scénarios ont ensuite été alignés sur ce que les répondants primaires ont décrit comme des cas de planification réalistes.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs passages, commençant par des contrôles de cohérence de base puis passant à des analyses d'écarts par rapport à des signaux indépendants tels que les tendances de voyage des passagers, les mouvements de flotte et l'orientation des prix évoquée par les acteurs du marché. Lorsqu'une variation modélisée semblait trop marquée pour une année donnée, nous avons réexaminé le moteur sous-jacent, et les répondants ont été recontactés lorsqu'une clarification était nécessaire sur des éléments tels que les réinitialisations de tarifs, les réductions de flotte ou les changements de mix de canaux.

Avant validation finale, une revue par un analyste confirme que les hypothèses sont clairement énoncées, que les calculs se recoupent à chaque étape, et que le résultat correspond à ce qui est réalisable à la fois du côté de l'offre et de la demande. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les schémas de voyage, l'offre de flotte ou la tarification, suivies d'une vérification finale avant livraison afin que les clients reçoivent la vue la plus récente.

Comparaison du dimensionnement du marché américain de la location de véhicules par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la location de véhicules aux États-Unis ne correspondent pas toujours, même lorsque l'intitulé du sujet semble identique. Les écarts proviennent généralement de ce qui est comptabilisé comme revenu de location, des types de véhicules inclus, et de la manière dont la tarification et l'utilisation sont projetées dans les prévisions.

Le tableau montre un écart principalement expliqué par le périmètre et les règles de comptage, certaines estimations limitant le marché à la seule location de voitures à court terme en autonomie, tandis que d'autres intègrent des services de mobilité adjacents ou des contrats de type leasing. Cela reflète également des différences de calendrier, car les hypothèses de normalisation du tarif journalier et les cycles de revente des véhicules d'occasion peuvent modifier la valeur annuelle si la cadence de mise à jour n'est pas alignée sur les signaux récents de voyage et de flotte. Même au sein des rapports en USD, le calendrier des devises peut ajouter du bruit lorsque les dates de clôture calendaires diffèrent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 51,13 milliards USD (2026) | |

| Éditeur sectoriel A | 38,50 milliards USD (2025) | Ce chiffre semble ancré dans une définition plus restrictive de la location de voitures et une année de référence antérieure, ce qui peut sous-estimer le marché si les locations à long terme et l'activité des hôtes pair-à-pair sont traitées de manière limitée ou non comptabilisées dans les revenus des opérateurs. |

| Éditeur sectoriel B | 41,94 milliards USD (2024) | Cette estimation repose sur les locations de voitures à court terme en autonomie et utilise une année différente, ce qui peut donner une valeur plus faible en excluant la demande de location à long terme et en ne reflétant pas pleinement les évolutions ultérieures des prix et de l'utilisation. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé comme revenu de location constituent les principaux moteurs pratiques de l'écart. Dans le modèle de Mordor Intelligence, le marché inclut les revenus payants de location de véhicules particuliers à court et long terme (y compris les hôtes pair-à-pair), tout en excluant les véhicules de loisirs, les camions lourds, les services avec chauffeur et les contrats de location-exploitation purs. Ce périmètre étant d'abord fixé puis vérifié par rapport aux signaux de voyage, de flotte, d'utilisation et de tarification, le chiffre final reste traçable à des données d'entrée claires qui peuvent être retestées à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la location de voitures aux États-Unis en 2026 ?

La taille du marché de la location de voitures aux États-Unis est estimée à 51,13 milliards USD en 2026 et devrait atteindre 66,72 milliards USD d'ici 2031.

Quelle catégorie de véhicules détient la plus grande part des flottes louées ?

Les voitures particulières représentent 63,37 % du mix de flotte et mènent la croissance prévisionnelle avec un TCAC de 5,57 % jusqu'en 2031.

Qu'est-ce qui motive le passage vers les locations de voitures à long terme ?

Les horaires de travail hybride et les contrats d'entreprise de type abonnement augmentent la demande de locations de plus de 30 jours, qui affichent un TCAC de 5,51 %.

À quelle vitesse les véhicules électriques devraient-ils se développer dans les flottes de location ?

Les véhicules électriques à batterie représentent le segment de motorisation à la croissance la plus rapide, progressant à un TCAC de 5,62 % jusqu'en 2031 malgré les lacunes en matière d'infrastructure.

Quel canal de réservation se développe le plus rapidement ?

Les réservations en ligne et mobile dominent avec une part de 71,35 % et devraient croître à un TCAC de 5,59 % à mesure que les interfaces numériques réduisent les frictions.

Quels risques concurrentiels les plateformes entre particuliers affrontent-elles ?

Les projets de loi étatiques visant à imposer des frais aéroportuaires et la hausse des primes d'assurance pourraient éroder jusqu'à 40 % de l'avantage tarifaire des plateformes entre particuliers.

Dernière mise à jour de la page le: