Taille et part du marché de la location et du crédit-bail automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

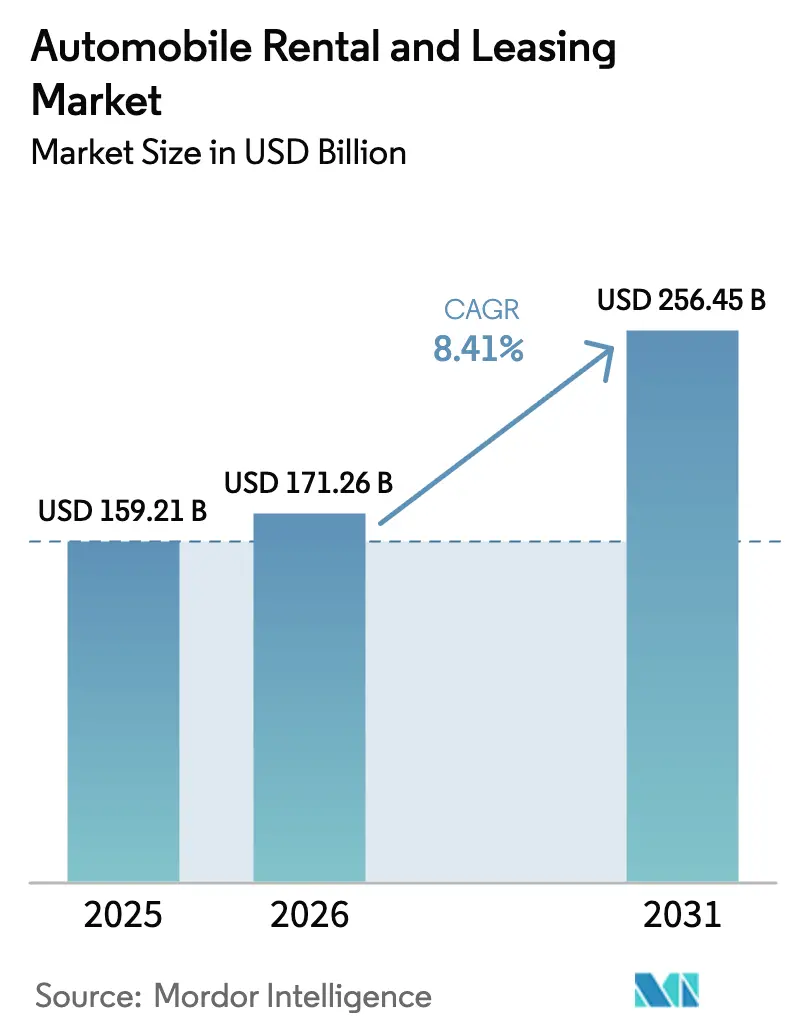

| Taille du Marché (2026) | 171.26 Milliards de dollars |

| Taille du Marché (2031) | 256.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location et du crédit-bail automobile par Mordor Intelligence

La taille du marché de la location et du crédit-bail automobile était évaluée à 159,21 milliards USD en 2025 et devrait croître de 171,26 milliards USD en 2026 pour atteindre 256,45 milliards USD d'ici 2031, à un TCAC de 8,41 % au cours de la période de prévision (2026-2031). La croissance repose sur des mutations structurelles telles que l'électrification obligatoire des flottes, les projets pilotes de véhicule-réseau (V2G) qui monétisent les actifs inactifs, et les outils de rendement basés sur l'IA intégrant plus de 50 variables en temps réel. Les opérateurs doivent absorber un effondrement notable des valeurs résiduelles des véhicules électriques tout en sécurisant des revenus supplémentaires issus des services réseau et en gérant un environnement de financement où les coûts d'acquisition de flotte ont augmenté de manière significative entre 2023 et 2025. Des dynamiques de segments divergentes sont visibles : les véhicules commerciaux dépassent les voitures particulières à mesure que la logistique du commerce électronique remodèle la livraison du dernier kilomètre, et le crédit-bail se développe plus rapidement que la location alors que les entreprises recherchent des solutions hors bilan. L'intensité concurrentielle s'est accrue avec les plateformes de pair-à-pair capturant une part minimale des réservations de loisirs aux États-Unis et les acteurs établis lançant des contre-modèles.

Principaux enseignements du rapport

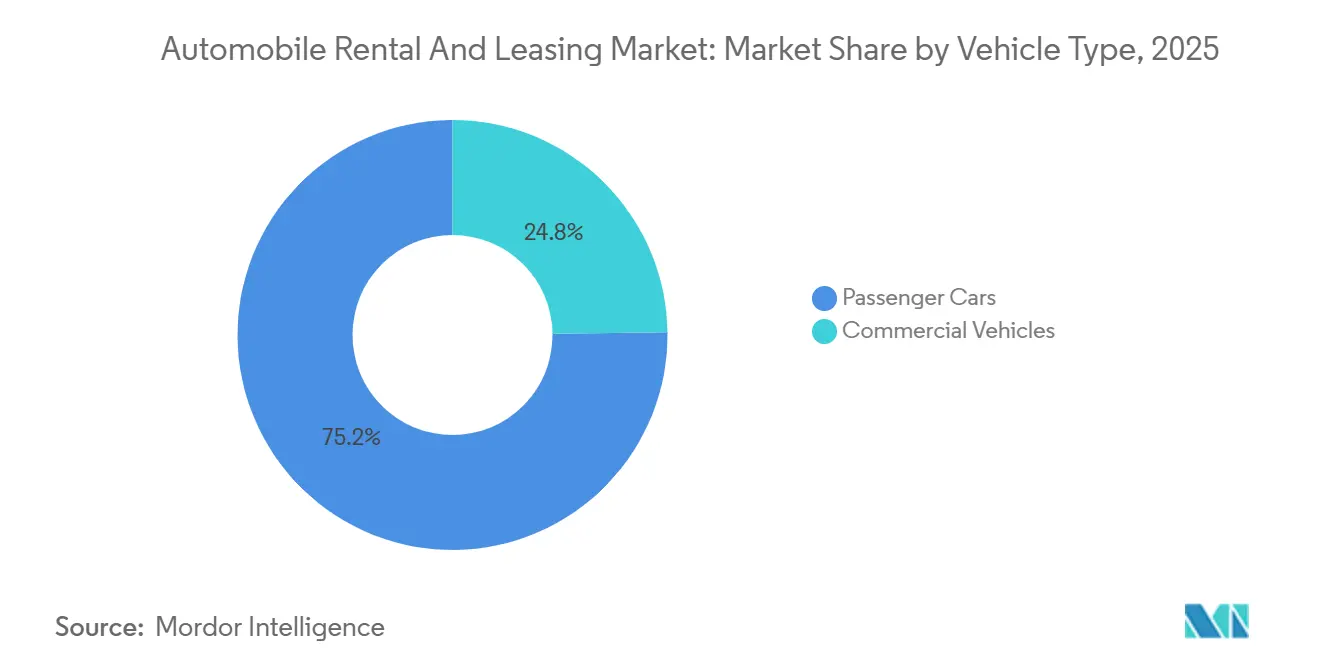

- Par type de véhicule, les voitures particulières ont dominé avec une part de revenus de 75,16 % en 2025 ; les véhicules commerciaux devraient se développer à un TCAC de 8,43 % jusqu'en 2031.

- Par type de service, les services de location détenaient 67,37 % de la part du marché de la location et du crédit-bail automobile en 2025, tandis que le crédit-bail enregistrait le TCAC projeté le plus élevé à 8,51 % jusqu'en 2031.

- Par mode de réservation, les canaux en ligne représentaient 63,23 % des transactions en 2025 et progressent à un TCAC de 8,45 % jusqu'en 2031.

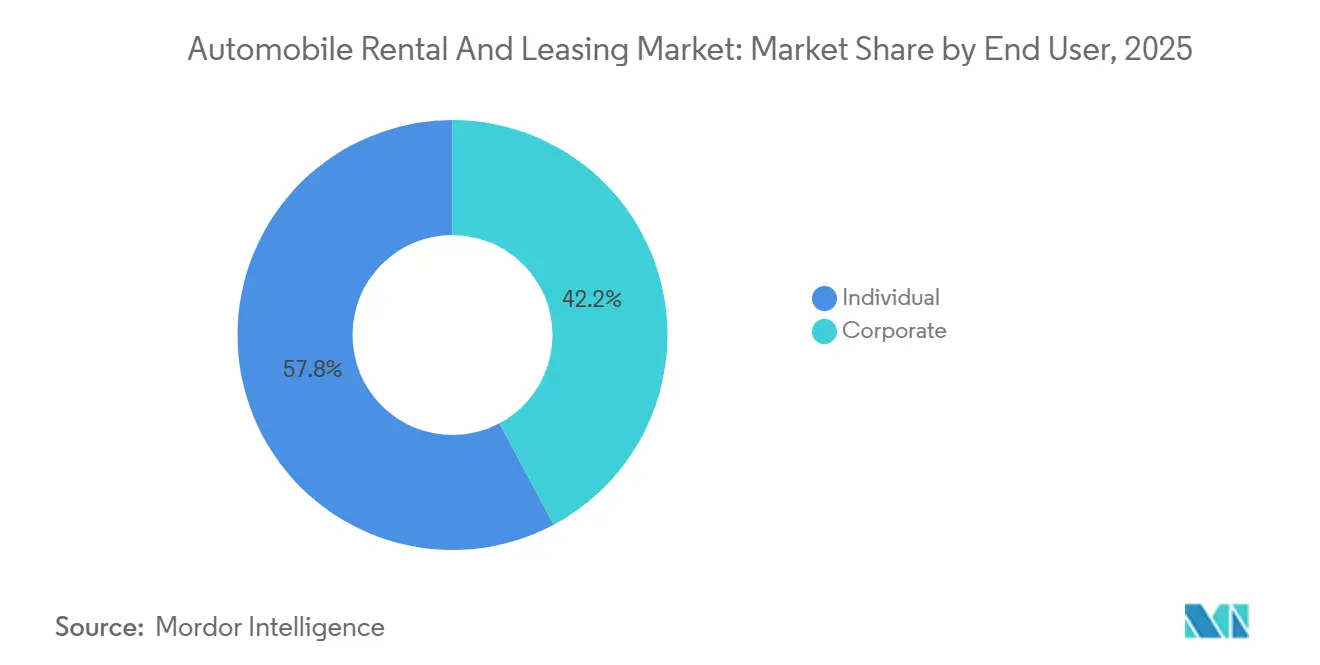

- Par utilisateur final, les clients particuliers représentaient 57,75 % des revenus de 2025, tandis que la demande des entreprises devrait augmenter à un TCAC de 8,54 % jusqu'en 2031.

- Par propulsion, les véhicules à combustion interne représentaient 81,26 % de l'inventaire de flotte de 2025 ; les véhicules électriques connaissent la croissance la plus rapide à un TCAC de 8,56 % jusqu'en 2031.

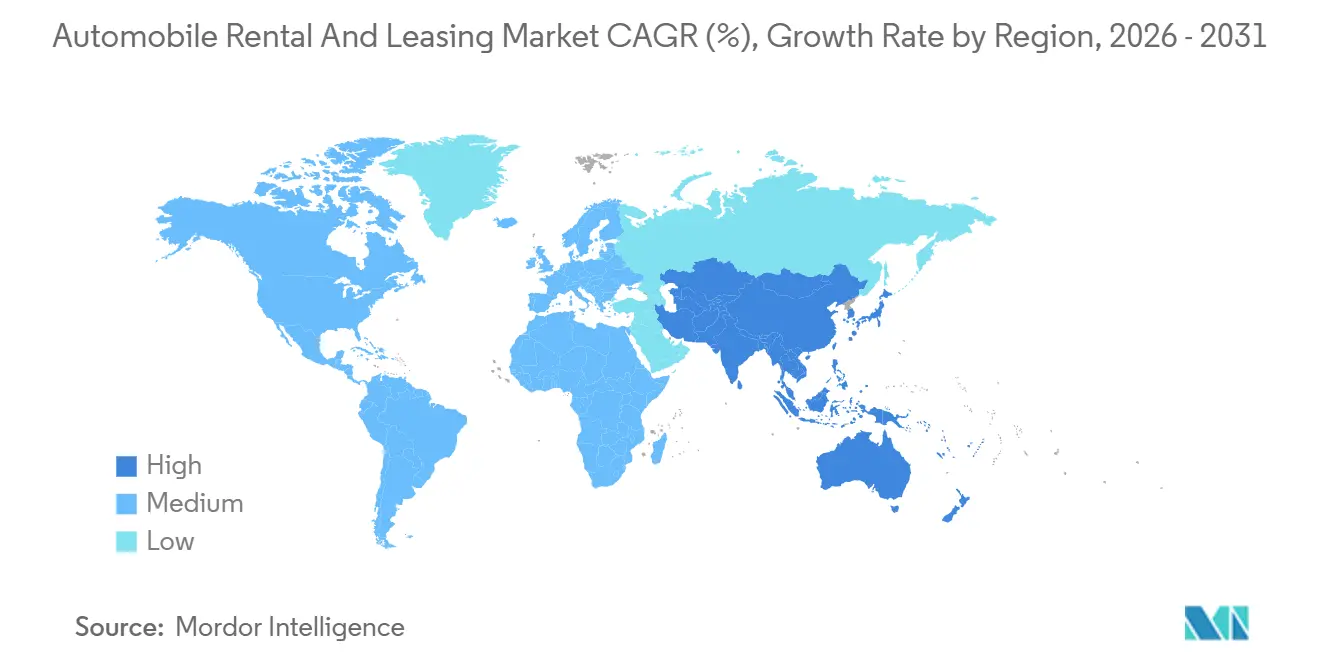

- Par géographie, l'Amérique du Nord a dominé avec 32,37 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la location et du crédit-bail automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise des voyages d'affaires et de loisirs à l'échelle mondiale | +1.5% | Mondial, avec l'Amérique du Nord et l'Europe en tête de la normalisation des voyages d'affaires | Court terme (≤ 2 ans) |

| Incitations gouvernementales accélérant l'électrification des flottes | +1.2% | Amérique du Nord (crédits IRA), Europe (Directive sur les véhicules propres), Chine (mandat NEV) | Moyen terme (2-4 ans) |

| Demande portée par le commerce électronique | +1.0% | Amérique du Nord et Europe pour la livraison du dernier kilomètre ; villes de niveau 2/3 en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la pénétration des réservations mobiles et en ligne | +0.8% | Mondial, avec le cœur de l'Asie-Pacifique affichant les taux de conversion les plus élevés, avec des retombées vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Tarification dynamique et maintenance prédictive basées sur l'IA | +0.7% | Mondial, gains précoces en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Les flux de revenus du véhicule-réseau (V2G) transforment les flottes de location en actifs de réseau | +0.5% | Projets pilotes nationaux en Californie, à New York, aux îles Baléares ; déploiement commercial précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise des voyages d'affaires et de loisirs à l'échelle mondiale

À la mi-2025, les voyages d'affaires avaient presque retrouvé leurs niveaux d'avant la pandémie. En revanche, les voyages de loisirs non seulement se sont redressés, mais ont également dépassé les références précédentes. Cette augmentation des voyages de loisirs a fait grimper les tarifs journaliers des entreprises nettement au-dessus des tarifs loisirs [1]« Mise à jour du marché des passagers aériens 2025 », Association internationale du transport aérien, iata.org. Les gestionnaires de flotte s'appuient désormais sur des prévisions basées sur l'IA pour repositionner les véhicules bien en avance sur les grands événements. Un opérateur européen de premier plan, après avoir intégré un rééquilibrage prédictif, a signalé une amélioration notable de l'utilisation des actifs. L'Arabie saoudite, avec son initiative Vision 2030, vise à attirer un nombre substantiel de visiteurs d'ici la fin de la décennie. Cet objectif ambitieux, combiné à une pénétration relativement faible de la location par rapport aux marchés plus développés, indique une demande pluriannuelle solide. Bien que la reprise soit inégale, le trafic intérieur de la Chine s'est pleinement redressé, mais les arrivées internationales restent significativement inférieures aux niveaux d'avant la pandémie.

Incitations gouvernementales accélérant l'électrification des flottes

La loi américaine sur la réduction de l'inflation accorde des subventions importantes aux véhicules électriques (VE) commerciaux, entraînant une réduction notable de leur coût total de possession sur cinq ans [2]« Loi sur la réduction de l'inflation de 2022 », Congrès américain, congress.gov . En vertu de la Directive européenne sur les véhicules propres, une part substantielle des marchés publics devra être à zéro émission dans les prochaines années. Ce mandat pousse les bailleurs privés à électrifier leurs flottes pour maintenir leurs concessions aéroportuaires. En Chine, une politique de double crédit est sur le point d'interdire effectivement les nouvelles locations de véhicules à moteur à combustion interne (ICE) dans les grandes villes dans un avenir proche. Pendant ce temps, la Californie renforce l'argument en faveur de l'électrification en proposant des tarifs compétitifs de véhicule-réseau (V2G) aux heures de pointe [3]« Tarifs d'intégration véhicule-réseau », Conseil des ressources atmosphériques de Californie, arb.ca.gov . En conséquence, les opérateurs planifient stratégiquement leurs déploiements dans les zones offrant les subventions les plus lucratives, ce qui conduit à un ratio de VE par rapport aux ICE significativement plus élevé en Californie que dans les régions rurales du Midwest.

Demande portée par le commerce électronique pour la location flexible de camions et de fourgonnettes

Ces dernières années, un grand bailleur nord-américain a connu une augmentation significative des contrats de location de fourgonnettes à court terme, influencée par l'engagement d'Amazon de déployer un nombre substantiel de fourgonnettes électriques d'ici la fin de la décennie. Un accord majeur finalisé au milieu de la décennie est sur le point de fournir des milliers de fourgonnettes électriques aux transporteurs régionaux aux États-Unis et au Canada. Les durées de crédit-bail dans les villes de plus petite taille ont notamment diminué au fil du temps, reflétant la demande croissante de flexibilité. Avec des réglementations environnementales plus strictes attendues dans un avenir proche, le risque de propriété se déplace de plus en plus vers les bailleurs.

Essor de la pénétration des réservations mobiles et en ligne

En 2025, les canaux numériques ont dominé les réservations, avec une part importante facilitée par des applications mobiles. Les super-applications de la région Asie-Pacifique ont démontré des taux de conversion bien plus élevés que les sites autonomes, principalement en raison de leurs itinéraires groupés. Le retrait sans contact est devenu une attente standard ; par exemple, l'application d'une marque mondiale a considérablement réduit les temps de transaction, entraînant des économies notables sur les coûts de main-d'œuvre. En utilisant des algorithmes propriétaires, les offres de vente incitative sont améliorées par des signaux météorologiques en temps réel, des événements et des signaux de navigation, entraînant une augmentation substantielle d'une année sur l'autre des revenus accessoires par location. Cependant, les dépenses d'investissement restent un défi, car la télématique et les abonnements logiciels engendrent des coûts considérables annuellement pour chaque véhicule.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts d'acquisition et de financement des véhicules | -0.9% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe en raison de la hausse des taux d'intérêt | Court terme (≤ 2 ans) |

| Intensification de la concurrence des services de covoiturage et du partage de voitures entre particuliers | -0.7% | Marchés urbains d'Amérique du Nord et d'Europe ; émergent dans les villes de niveau 1 en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la valeur résiduelle des VE et incertitude sur les coûts de réparation | -0.6% | Amérique du Nord et Europe, où l'adoption des VE est concentrée | Moyen terme (2-4 ans) |

| Responsabilités accrues en matière de cybersécurité et de protection des données | -0.4% | Mondial, avec un focus réglementaire dans l'UE (RGPD) et en Amérique du Nord (CCPA, lois étatiques) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'acquisition et de financement des véhicules

Au cours de la période de prévision, les prix des flottes ont connu une croissance significative, portée par la hausse des taux d'intérêt, qui ont atteint leur pic à la mi-2024. Chaque augmentation substantielle des taux d'intérêt a ajouté des coûts d'intérêt annuels notables par véhicule, exerçant une pression sur les marges d'EBITDA. Les équipementiers ont relevé les prix catalogue des flottes en raison de l'inflation des coûts des matériaux de batteries, tandis que les opérateurs plus petits, ne bénéficiant pas de l'avantage du levier de volume, ont été contraints de payer les prix catalogue complets. Pour gérer les dépenses d'investissement, les flottes ont prolongé leurs périodes de détention moyennes. Cependant, cette stratégie a entraîné des dépenses de maintenance plus élevées et une exposition accrue aux risques de valeur résiduelle.

Volatilité de la valeur résiduelle des VE et incertitude sur les coûts de réparation

En 2024, les prix des véhicules électriques (VE) d'occasion ont connu une baisse significative. Cette chute a été provoquée par des avancées technologiques rapides qui ont dépassé la demande de reventes. En conséquence, un opérateur de premier plan a subi des pertes financières substantielles après avoir vendu un grand nombre d'unités. La réparation des VE est devenue nettement plus coûteuse par rapport aux véhicules à moteur à combustion interne (ICE), principalement en raison du besoin de main-d'œuvre spécialisée et de la disponibilité limitée des pièces. De plus, le remplacement d'une batterie de VE peut imposer une charge financière considérable, en particulier pour les véhicules détenus pendant une courte période. Sur le front des assurances, les primes pour les VE sont nettement plus élevées que pour les véhicules ICE, reflétant les incertitudes dans l'évaluation des risques. Bien que les équipementiers (OEM) commencent à offrir des garanties de valeur résiduelle — comme une assurance de valeur minimale sur les modèles populaires — ces garanties restent limitées en portée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la demande commerciale s'accélère sur la logistique du dernier kilomètre

Les voitures particulières ont capturé 75,16 % des revenus de 2025, tandis que les véhicules commerciaux devraient progresser à un TCAC de 8,43 %, dépassant la croissance globale du marché de la location et du crédit-bail automobile. Les géants du commerce électronique et les coursiers régionaux sont à l'origine de cette hausse, optant pour des contrats de crédit-bail flexibles pour naviguer dans les pics saisonniers. Un contrat important, finalisé récemment, déploiera des milliers de fourgonnettes électriques auprès des transporteurs du dernier kilomètre en Amérique du Nord, soulignant le virage du secteur vers des flottes électrifiées. Dans les villes rurales de niveau 3, où les volumes fluctuent, les contrats de crédit-bail plus courts — d'une durée moyenne d'un peu plus de deux ans — deviennent la norme. Bien que les voitures particulières maintiennent une part de marché dominante, elles subissent la pression des services de pair-à-pair qui sous-cotent les tarifs journaliers, en particulier dans les zones urbaines denses où les coûts de stationnement découragent la propriété.

Les véhicules particuliers profitent des avantages d'une reprise des voyages, commandant des tarifs journaliers premium auprès des clients entreprises. Cependant, leur domination sur le marché masque une vulnérabilité croissante : des pôles urbains comme Manhattan et Londres ont connu une baisse notable des locations à court terme au cours des deux dernières années, un déclin quelque peu compensé par la croissance des marchés suburbains et de loisirs. Sur le front commercial, les clients se tournent vers des services groupés — maintenance, télématique et formation des conducteurs — créant des barrières à la mobilité que les modèles de pair-à-pair peinent à surmonter. Avec des réglementations environnementales plus strictes compliquant la conformité, beaucoup se tournent vers des bailleurs spécialisés pour l'externalisation.

Par type de service : le crédit-bail gagne du terrain alors que les entreprises cherchent un allègement du bilan

La location a capturé 67,37 % des dépenses de 2025, mais le crédit-bail se développe à un TCAC de 8,51 %, surpassant le marché global de la location et du crédit-bail automobile. Les entreprises se tournent vers des contrats de crédit-bail qui transfèrent l'exposition à la hausse des taux d'intérêt et le risque résiduel aux prestataires de services. Récemment, un bailleur européen nouvellement fusionné, supervisant une grande flotte de véhicules, a révélé qu'une part significative de ses contrats comportait une flexibilité de résiliation anticipée, marquant une augmentation notable par rapport aux années précédentes. Pendant ce temps, en Amérique du Nord, les demandes de renseignements pour les contrats de crédit-bail de véhicules électriques (VE) ont connu une croissance substantielle, portée par des crédits fiscaux qui ont effectivement réduit les coûts d'acquisition.

Les locations continuent de jouer un rôle central pour les voyageurs de loisirs et d'affaires à court terme. Cette tendance est renforcée par des stratégies de tarification basées sur l'IA, qui ont considérablement augmenté les revenus par véhicule disponible d'une entreprise. Cependant, les courtes périodes de détention de ces locations ont entraîné des chocs prononcés liés à la dépréciation des VE. Un grand opérateur en témoigne avec une dépréciation financière substantielle suite à la vente de ses berlines électriques d'occasion. Sur une autre note, les modèles d'abonnement gagnent en popularité. Un programme pilote de premier plan en Allemagne illustre cette tendance, offrant aux clients la flexibilité d'échanger des voitures plusieurs fois par mois pour un forfait fixe, alliant l'agilité de la location à la prévisibilité du crédit-bail.

Par mode de réservation : les canaux numériques dominent à mesure que les super-applications se développent

Les canaux en ligne contrôlaient 63,23 % des transactions de 2025 et sont sur le point d'élargir leur avance à un TCAC de 8,45 %, dépassant le marché global de la location et du crédit-bail automobile. Les super-applications de la région Asie-Pacifique atteignent des taux de conversion impressionnants en intégrant de manière transparente les réservations de voitures dans des itinéraires complets de porte à porte. Reconnaissant la valeur des utilisateurs d'applications, un opérateur mondial de premier plan a réalisé un investissement significatif dans des fonctionnalités de fidélité axées sur le mobile, ayant découvert que ces utilisateurs présentent des coûts d'acquisition notablement réduits et une valeur à vie améliorée.

Malgré l'essor numérique, les réservations hors ligne conservent leur importance, en particulier dans les régions où l'adoption numérique est encore en cours de rattrapage ou où les réglementations imposent des validations en personne. Récemment, les voyageurs plus âgés ont constitué une part substantielle des réservations hors ligne. Les comptoirs d'aéroport sont devenus un recours crucial, intervenant lorsque les réservations numériques échouent ou lorsque des surclassements sont recherchés. Cependant, la pression pour les mises à niveau d'investissement reste implacable : les flottes plus petites ressentent la contrainte des dépenses constantes en télématique et en technologies sans contact.

Par utilisateur final : la demande des entreprises augmente sous les mandats d'électrification

Les particuliers ont fourni 57,75 % des revenus de 2025, mais les clients entreprises progresseront plus rapidement à un TCAC de 8,54 % jusqu'en 2031. La Directive européenne sur le reporting de durabilité des entreprises oblige les grandes entreprises à divulguer leurs émissions de voyage de portée 3, les encourageant à adopter des solutions de location et de crédit-bail électrifiées. En 2024, la majorité des nouveaux contrats européens spécifiaient une flexibilité d'échange de véhicules pour gérer l'incertitude macroéconomique.

Les services de pair-à-pair attirent les segments de loisirs sensibles aux prix, tandis que les entreprises privilégient la sécurité des données et la conformité réglementaire. Les opérateurs détenant la certification ISO 27001 remportent désormais des appels d'offres de flotte avec des primes minimales, un avantage concurrentiel clair à mesure que la télématique se généralise. Les assureurs cyber renforcent l'écart en augmentant les primes pour les prestataires non certifiés.

Par type de propulsion : les VE connaissent la croissance la plus rapide malgré le risque de dépréciation

La taille du marché de la location et du crédit-bail automobile liée aux véhicules à combustion interne est restée dominante en 2025 avec une part de 81,26 % ; cependant, les véhicules électriques représentent le segment à la croissance la plus rapide, projeté pour évoluer à un TCAC de 8,56 %. Les crédits fiscaux américains, les directives de l'UE et le système de double crédit de la Chine soutiennent l'adoption.

Pourtant, la chute des prix des VE d'occasion en 2024 — et des factures de réparation pouvant atteindre jusqu'à la moitié de celles des équivalents ICE les plus élevés — expose les flottes à des chocs de dépréciation. Les garanties de valeur résiduelle des équipementiers et la surveillance de l'état des batteries offrent un soulagement partiel, tandis que les projets pilotes V2G démontrent le potentiel de générer 800 USD par véhicule annuellement et de réduire les factures de recharge d'un cinquième.

Analyse géographique

L'Amérique du Nord a produit 32,37 % des revenus de 2025 et correspond au TCAC global, la maturité du marché limitant le potentiel de hausse. La loi sur la réduction de l'inflation accélère l'adoption des VE, et les tarifs V2G de la Californie récompensent la recharge bidirectionnelle. La pénétration du pair-à-pair a atteint un minimum des réservations de loisirs, incitant les acteurs établis à lancer des contre-plateformes. L'incident de rançongiciel de 2024 qui a paralysé 15 000 sites a déclenché une vague de certifications ISO 27001 alors que les acheteurs entreprises renforcent leurs exigences en matière de cybersécurité.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 8,47 %. Les règles de double crédit de la Chine interdiront les nouvelles locations ICE dans les villes clés après 2027, tandis que le crédit-bail aux entreprises en Inde se développe malgré les lacunes en matière d'infrastructure de recharge. Les super-applications telles que Grab et WeChat triplent les taux de conversion des réservations. Cependant, la fragmentation réglementaire — comme la TVA différentielle en Inde — complique l'allocation transfrontalière des flottes. L'Europe affiche une expansion régulière alimentée par les mandats d'électrification. Les formules d'abonnement se multiplient en Allemagne et au Royaume-Uni, où les clients peuvent échanger des voitures trois fois par mois. La volatilité saisonnière en Europe du Sud gonfle les coûts de flotte inactive jusqu'à deux cinquièmes en période creuse, favorisant l'adoption d'une tarification dynamique liée aux calendriers d'événements locaux. Un projet V2G de 200 véhicules dans les îles Baléares en Espagne a stabilisé le réseau lors des pics touristiques.

L'Amérique du Sud reste concentrée, avec un opérateur brésilien détenant la majorité de la part régionale. Le crédit-bail couvert contre le risque de change protège les clients entreprises de la volatilité du real et du peso. Des taux d'intérêt élevés — le taux Selic du Brésil à des niveaux élevés à la mi-2025 — freinent le financement des flottes, bien que le commerce électronique stimule le crédit-bail de fourgonnettes. Le Moyen-Orient et l'Afrique bénéficient d'un soutien structurel grâce au plan de l'Arabie saoudite d'attirer 100 millions de visiteurs d'ici 2030. La durée moyenne de location est de 12 jours, soit le triple de la moyenne mondiale. Les Émirats arabes unis capitalisent sur le tourisme haut de gamme, en élargissant les catalogues de véhicules de luxe et électriques, tandis que l'Afrique du Sud fait face à des primes d'assurance liées à la criminalité. La Turquie émerge comme un hub régional, combinant tourisme et locations transfrontalières.

Paysage concurrentiel

Enterprise, Hertz, Avis, Sixt et Europcar, les cinq premiers prestataires, représentent collectivement une part significative des revenus mondiaux, indiquant un marché modérément concentré. Alors que les acteurs établis se concentrent sur l'électrification des flottes et la gestion du rendement basée sur l'IA pour protéger leurs marges, les perturbateurs de pair-à-pair ont conquis une part notable des réservations de loisirs aux États-Unis, tirant parti du leadership par les prix et d'une disponibilité hyperlocale. La technologie devient un différenciateur crucial ; les flottes bénéficiant de l'accréditation ISO 27001 obtiennent des contrats d'entreprise avec des primes minimales, une tendance portée par un examen intensifié de la cybersécurité.

Les alliances avec les équipementiers deviennent de plus en plus stratégiques. Par exemple, un grand équipementier allemand offre désormais une garantie substantielle sur la valeur résiduelle de ses véhicules crossover loués aux flottes commerciales, transférant ainsi efficacement le risque de dépréciation. Pendant ce temps, les spécialistes des véhicules commerciaux capitalisent sur les opportunités émergentes : un bailleur nord-américain a enregistré une hausse significative des contrats de location de fourgonnettes à court terme, et un accord pluriannuel majeur est sur le point de fournir un grand nombre de fourgonnettes électriques aux transporteurs régionaux.

Une accélération notable de la convergence des plateformes est visible. Par exemple, un programme pilote basé en Floride d'un acteur établi permet aux propriétaires privés de mettre leurs véhicules en liste, reproduisant l'économie des perturbateurs. De plus, un autre opérateur s'est associé à un leader de la conduite autonome, lançant des locations en véhicule autonome à Phoenix et San Francisco, visant une utilisation 24 heures sur 24 et une réduction des dépenses de main-d'œuvre. En Asie-Pacifique, la consolidation est évidente alors qu'une grande entreprise chinoise développe sa flotte de nouvelles énergies, tandis qu'un homologue indien navigue dans des difficultés de liquidité et envisage des partenariats stratégiques.

Leaders du secteur de la location et du crédit-bail automobile

Enterprise Holdings

The Hertz Corporation

BlueLine Rental

LeasePlan

Avis Budget Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Le prestataire de pair-à-pair Turo a lancé un produit de voyage mensuel aux États-Unis, au Canada et en Australie, offrant des réservations flexibles comme alternative à la propriété.

- Juin 2025 : DHL, en collaboration avec le prestataire de location de véhicules commerciaux hylane, sécurise 30 camions Mercedes-Benz eActros 600. Ce développement met en évidence une évolution significative sur le marché de la location, car hylane utilise un « modèle de paiement à l'usage » pour le crédit-bail, facturant DHL en fonction des kilomètres parcourus. Le partenariat a été formalisé lors du salon « Transport Logistic » à Munich, illustrant l'adoption croissante de solutions de location flexibles dans le segment des véhicules commerciaux.

Portée du rapport sur le marché mondial de la location et du crédit-bail automobile

La portée du rapport comprend le type de véhicule (voitures particulières et véhicules commerciaux), le type de service (location et crédit-bail), le mode de réservation (en ligne et hors ligne), l'utilisateur final (particulier et entreprise), le type de propulsion (moteur à combustion interne et véhicules électriques) et la géographie.

| Voitures particulières |

| Véhicules commerciaux |

| Location |

| Crédit-bail |

| En ligne |

| Hors ligne |

| Particulier |

| Entreprise |

| Moteur à combustion interne (ICE) |

| Véhicules électriques (VE) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par type de service | Location | |

| Crédit-bail | ||

| Par mode de réservation | En ligne | |

| Hors ligne | ||

| Par utilisateur final | Particulier | |

| Entreprise | ||

| Par type de propulsion | Moteur à combustion interne (ICE) | |

| Véhicules électriques (VE) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus mondiaux de la location et du crédit-bail automobile d'ici 2031 ?

Les revenus devraient atteindre 278,01 milliards USD d'ici 2031, en progression à un TCAC de 8,41 % au cours de la période de prévision (2026-2031).

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC attendu de 8,47 %, portée par les mandats d'électrification et l'intégration des super-applications.

Pourquoi les entreprises passent-elles de la location à court terme au crédit-bail de véhicules ?

Le crédit-bail transfère le risque de valeur résiduelle et le risque de taux d'intérêt au bailleur, offre des conditions d'échange flexibles et débloque des incitations fiscales pour les flottes électriques.

Qu'est-ce qui stimule la demande de crédit-bail de véhicules commerciaux ?

La logistique du commerce électronique nécessite une capacité de fourgonnettes de courte durée, et les nouvelles normes Euro 7 rendent la propriété plus risquée, de sorte que les opérateurs préfèrent les contrats de crédit-bail flexibles.

Comment les opérateurs atténuent-ils le risque de dépréciation des véhicules électriques ?

Les stratégies comprennent les garanties de valeur résiduelle des équipementiers, la surveillance de l'état des batteries, des périodes de détention plus longues et la monétisation des VE inactifs via des programmes de véhicule-réseau.

Dernière mise à jour de la page le: