Taille et part du marché du financement des véhicules électriques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

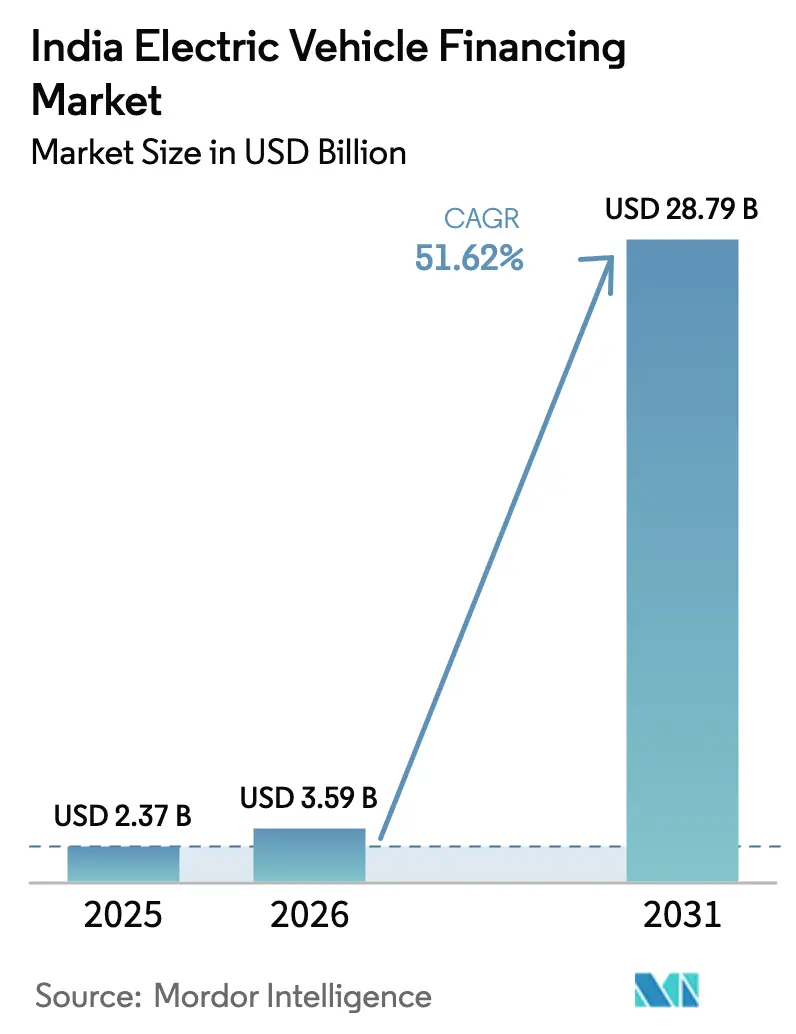

| Taille du marché de l'année de base (2025) | 2.37 Milliards de dollars |

| Taille du Marché (2026) | 3.59 Milliards de dollars |

| Taille du Marché (2031) | 28.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 51.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement des véhicules électriques en Inde par Mordor Intelligence

La taille du marché du financement des véhicules électriques en Inde en 2026 est estimée à 3,59 milliards USD, en progression par rapport à la valeur de 2025 de 2,37 milliards USD, avec des projections pour 2031 montrant 28,79 milliards USD, croissant à un CAGR de 51,62 % sur la période 2026-2031. La hausse des subventions gouvernementales, la croissance rapide du prêt numérique et les objectifs ambitieux d'électrification des flottes de deux-roues et de trois-roues convergent pour libérer des volumes de demande de crédit sans précédent. Les programmes d'incitation au niveau des États du Maharashtra, du Gujarat et du Karnataka amplifient le soutien fédéral et ont créé des pôles de prêt localisés. Les prêteurs fintech utilisent la souscription pilotée par l'IA pour réduire les délais d'approbation de plusieurs semaines à quelques minutes, érodant la domination traditionnelle des banques. Les capitaux institutionnels affluent via des obligations vertes et des véhicules de financement mixte, qui font baisser le coût global du capital même à mesure que les volumes de crédit augmentent. Une plus grande certitude politique à travers le programme PM E-DRIVE et les nouveaux plafonds de prêts au secteur prioritaire de la Reserve Bank of India réduisent davantage les primes de risque et encouragent l'innovation produit sur le marché du financement des véhicules électriques en Inde.

Principaux enseignements du rapport

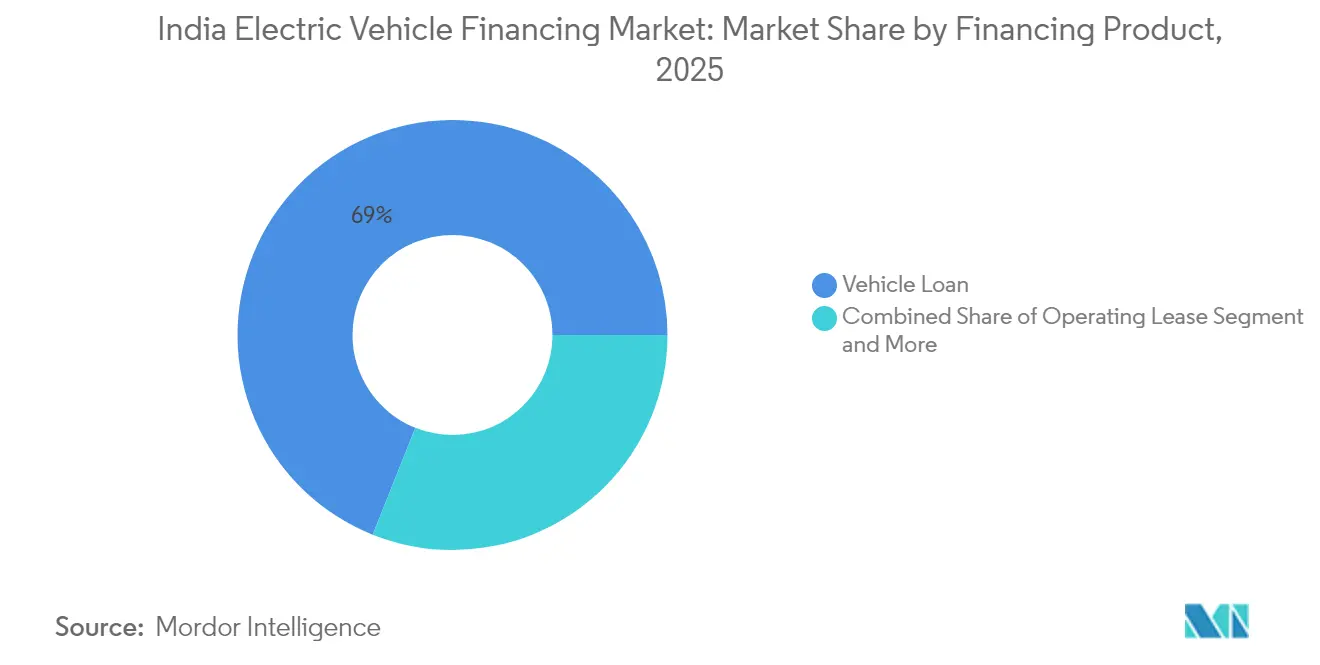

- Par produit de financement, les prêts automobiles détenaient 68,95 % de la part du marché du financement des véhicules électriques en Inde en 2025, tandis que les crédits-baux opérationnels devraient enregistrer le CAGR le plus rapide de 53,47 % jusqu'en 2031.

- Par type, les véhicules neufs représentaient 64,72 % de la part du marché du financement des véhicules électriques en Inde en 2025, tandis que les véhicules d'occasion devraient enregistrer le CAGR le plus rapide de 54,18 % jusqu'en 2031.

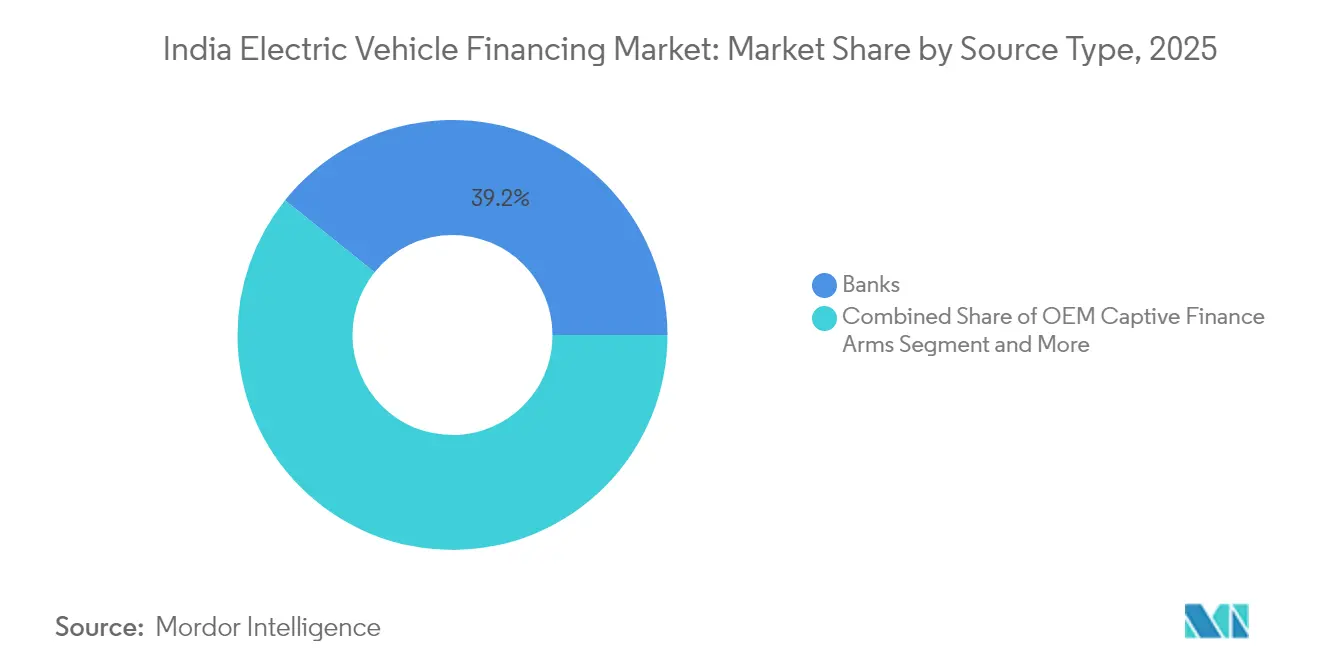

- Par type de source, les banques détenaient une part de 39,21 % de la taille du marché du financement des véhicules électriques en Inde en 2025 ; les entreprises fintech progressent à un CAGR de 52,74 % jusqu'en 2031.

- Par type de véhicule, les deux-roues étaient en tête avec une part de 45,90 % de la taille du marché du financement des véhicules électriques en Inde en 2025, tandis que les trois-roues devraient afficher le CAGR le plus élevé de 53,66 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du financement des véhicules électriques en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Subventions et incitations pour les VE | +10.5% | National, plus marqué au Maharashtra, Gujarat, Karnataka | Moyen terme (2-4 ans) |

| La baisse des coûts des batteries stimule les VE | +8.2% | Centres de fabrication au Gujarat, Tamil Nadu | Long terme (≥ 4 ans) |

| Les entreprises électrifient rapidement leurs flottes | +7.8% | Delhi NCR, Mumbai, Bangalore, Hyderabad | Court terme (≤ 2 ans) |

| Les plateformes fintech favorisent le prêt numérique | +6.3% | National, adoption précoce dans les villes de niveau 1 et de niveau 2 | Moyen terme (2-4 ans) |

| Le financement de la batterie en tant que service se développe | +4.1% | Zones pilotes : Delhi, Mumbai, Pune, Chennai | Long terme (≥ 4 ans) |

| Les obligations vertes réduisent les coûts en capital | +3.2% | National, segments de prêts aux entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales et incitations fiscales pour les VE

Le budget de 10 900 crores INR (1,31 milliard USD) du programme PM E-DRIVE jusqu'en 2028 rembourse directement les fabricants, ce qui supprime l'écart de liquidité qui obligeait auparavant les acheteurs à emprunter des montants de prêt plus élevés. Le Maharashtra ajoute une subvention supplémentaire de 930 INR par kWh de capacité de batterie, réduisant effectivement les coûts des intérêts de 200 à 300 points de base pour les emprunteurs éligibles [1]"Directives de prêt au secteur prioritaire 2025," Reserve Bank of India, rbi.org.in. La durée de la politique jusqu'en 2028 donne aux prêteurs une visibilité prévisible pour tarifer des produits pluriannuels avec confiance. Les approbations accélérées au niveau des États réduisent les cycles de documentation, favorisant davantage la croissance au sein du marché du financement des véhicules électriques en Inde.

La baisse des coûts des batteries accélère l'adoption des VE

Les prix moyens des batteries sont passés de 137 USD par kWh en 2024 à une prévision de 89 USD par kWh d'ici 2030, réduisant les prix des véhicules à l'achat et améliorant les ratios prêt/valeur. La production localisée dans le cadre du programme de l'Incitation liée à la production réduit la dépendance aux importations, entraînant une tarification plus stable en roupies et permettant des produits à taux fixe avec des coûts de couverture de change réduits. Les deux-roues et les trois-roues, pour lesquels les batteries représentent jusqu'à 40 % du coût sur route, ressentent le plus grand impact, libérant un bassin d'emprunteurs plus large et agrandissant la taille du marché du financement des véhicules électriques en Inde.

Électrification rapide des flottes par les entreprises de commerce électronique et de logistique

Les grands agrégateurs commandent des milliers de VE pour réduire les coûts de livraison et respecter leurs engagements en matière de développement durable. Les opérateurs commerciaux empruntent entre 2,5 et 4 millions INR par lot de véhicules, soit environ le triple d'un ticket de détail, offrant des revenus de commission plus élevés et des opportunités de sécurité adossée à des actifs. Les données d'utilisation provenant de la télématique alimentent les moteurs de risque des prêteurs, réduisant les taux de défaut et attirant des financements institutionnels grand public sur le marché du financement des véhicules électriques en Inde.

Plateformes de prêt numérique activées par les fintech

Les prêteurs numériques exploitent les paiements de services publics, les recharges mobiles et les reçus de commerce électronique pour évaluer les clients à faible historique de crédit, poussant les taux d'approbation 60 à 70 % au-dessus des moyennes bancaires. Les données en temps réel sur l'état de la batterie informent les réinitialisations dynamiques de taux, alignant les obligations d'intérêts sur la performance des actifs. Le bac à sable de la Reserve Bank of India permet aux entreprises de piloter le groupement d'assurances basées sur l'utilisation, renforçant la certitude des flux de trésorerie et élargissant la frontière des produits du secteur du financement des véhicules électriques en Inde.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Valeurs des VE d'occasion incertaines | -4.5% | National, plus marqué dans les villes de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Infrastructure de recharge publique pour VE limitée | -3.8% | Zones rurales et semi-urbaines, Nord et Est | Long terme (≥ 4 ans) |

| Absence de diagnostic standardisé de l'état de la batterie | -2.1% | National, tous les segments | Moyen terme (2-4 ans) |

| Les révisions fréquentes des politiques augmentent les coûts | -1.7% | National, plus lourd pour les petits prêteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Valeurs résiduelles incertaines pour les VE d'occasion

Le manque d'historique de transactions conduit les prêteurs à déprécier les valeurs des garanties à 60-70 % de la facture, contre 80-85 % pour les véhicules à moteur à combustion interne [2]"Batteries de seconde vie et valeur résiduelle," Conseil sur l'énergie, l'environnement et l'eau, ceew.org. Les outils propriétaires d'évaluation de l'état des batteries inhibent la comparaison entre marques, augmentant les frictions de souscription et ralentissant le cycle secondaire de financement qui recyclerait autrement les capitaux dans le marché du financement des véhicules électriques en Inde.

Couverture limitée de l'infrastructure de recharge publique

La densité des stations en dehors des grandes métropoles est en moyenne de 0,1 à 0,3 unité par 100 km², freinant l'adoption dans les corridors de fret. Une faible couverture élève les modèles de risque liés à l'anxiété d'autonomie, incitant les prêteurs à appliquer des primes de risque plus élevées. Combler l'écart de financement de 2,9 milliards USD pour les bornes de recharge est essentiel pour libérer la demande rurale latente et équilibrer le mix géographique du marché du financement des véhicules électriques en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit de financement : le crédit-bail opérationnel gagne du terrain

Les prêts automobiles représentaient 68,95 % de la taille du marché du financement des véhicules électriques en Inde en 2025, reflétant la préférence des acheteurs pour la propriété directe. La dynamique de croissance est cependant en train de se déplacer : les crédits-baux opérationnels devraient afficher un CAGR de 53,47 % jusqu'en 2031, car les gestionnaires de flottes privilégient les modèles allégés en actifs. Les structures de crédit-bail limitent la tension sur le bilan, permettent aux opérateurs de passer à des chimies de batteries plus récentes et atténuent l'incertitude sur la valeur résiduelle — un point de douleur persistant. Pour les prêteurs, les flux de trésorerie prévisibles des crédits-baux s'alignent bien avec les structures de titrisation qui émergent désormais sur le marché du financement des véhicules électriques en Inde.

Les plans d'abonnement regroupent l'accès, la maintenance et la recharge en un seul tarif, répondant aux besoins des navetteurs urbains en quête de flexibilité. Le financement lié à l'échange de batteries brouille davantage la frontière entre le service de mobilité et la propriété d'actifs, exigeant des modèles de risque nuancés. La clarté réglementaire dans le cadre des normes révisées de prêt au secteur prioritaire de la RBI permet aux banques d'inscrire les créances de crédit-bail opérationnel dans les quotas d'énergie renouvelable, améliorant l'efficacité du capital. À mesure que la familiarité croît, les crédits-baux opérationnels sont susceptibles d'augmenter leur part du marché du financement des véhicules électriques en Inde dans les clusters métropolitains en premier, avant de se propager aux poches urbaines de niveau 2.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type : le financement des véhicules d'occasion émerge

Les ventes de véhicules neufs ont sécurisé 64,72 % des décaissements du marché du financement des véhicules électriques en Inde en 2025, mais le marché secondaire se réchauffe avec un CAGR prévu de 54,18 %. Les programmes de véhicules d'occasion certifiés avec extensions de garantie démystifient les préoccupations relatives à l'état des batteries et attirent les primo-accédants aux VE exclus des modèles neufs. Les prêteurs pilotent des algorithmes qui analysent les indicateurs d'état de santé, les cycles de charge et le kilométrage vérifié par télématique, permettant des fourchettes de ratio prêt/valeur plus précises et des taux compétitifs au sein du marché du financement des véhicules électriques en Inde.

L'amélioration des bornes de diagnostic dans les concessions accélère l'évaluation, rendant la découverte des prix par enchères viable dans les régions semi-urbaines. À mesure que les données diagnostiques s'accumulent, les prêteurs anticipent l'affinement des tableaux de valeur résiduelle, ce qui devrait comprimer les primes de risque et accélérer les volumes. La diversification du portefeuille vers les véhicules d'occasion protège également les prêteurs contre les fluctuations d'approvisionnement dans la production de véhicules neufs, ajoutant de la résilience au secteur du financement des véhicules électriques en Inde.

Par type de source : les entreprises fintech perturbent les modèles traditionnels

Les banques ont conservé 39,21 % de la part du marché du financement des véhicules électriques en Inde en 2025, tirant parti de leurs dépôts à faible coût et de leur réseau d'agences. Pourtant, les initiateurs fintech les surpassent avec un CAGR de 52,74 %, captant les emprunteurs nativement numériques via le KYC biométrique, la signature électronique et le décaissement de fonds en moins de 24 heures. Le scoring algorithmique de données non traditionnelles — flux de portefeuilles mobiles, régularité des paiements de factures de services publics et même évaluations des conducteurs de covoiturage — élargit l'éligibilité au-delà des segments à salaire formel.

Les filiales captives des OEM intègrent le financement au point de vente, combinant des incitations tarifaires avec des packages de services qui fidélisent les revenus de l'après-vente. Les sociétés financières non bancaires se concentrent sur les micro-entrepreneurs, en utilisant des collectes communautaires pour maintenir des taux de délinquance inférieurs à 3 %. À mesure que l'échelle arrive, la titrisation des portefeuilles fintech réduit le coût des fonds, permettant une tarification toujours plus compétitive sur le marché du financement des véhicules électriques en Inde.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de véhicule : les trois-roues mènent la croissance

Les deux-roues continuent de dominer avec 45,90 % de la part du marché du financement des véhicules électriques en Inde en 2025, portés par leur accessibilité et leur usage omniprésent dans les villes encombrées de l'Inde. Les tailles de tickets entre 0,8 et 1,5 lakh INR correspondent aux appétits de crédit au détail et maintiennent les délinquances à un faible niveau. Les trois-roues commerciaux, cependant, connaissent la croissance la plus rapide avec un CAGR de 53,66 %, portés par l'économie de la livraison du dernier kilomètre qui favorise l'énergie batterie par rapport au diesel. Une utilisation quotidienne plus élevée fournit aux prêteurs des données télématiques plus riches, permettant des calendriers de remboursement liés à l'utilisation et des réinitialisations dynamiques de taux.

L'adoption des voitures particulières reste urbaine-premium, freinée par les contraintes de stationnement et d'accès à la recharge. Pourtant, les métropoles à revenus élevés présentent des offres de financement avec installation de chargeurs à domicile la nuit, réduisant l'inconvénient perçu. L'hétérogénéité entre les classes de véhicules exige une souscription finement segmentée, une capacité dans laquelle les prêteurs fintech centrés sur les données occupent des niches durables au sein du marché du financement des véhicules électriques en Inde.

Analyse géographique

Le Maharashtra, le Gujarat et le Karnataka représentaient collectivement une part significative des décaissements de prêts en 2024, soulignant la cohérence politique, les solides revenus urbains et les écosystèmes de fabrication. Le Maharashtra est en tête du classement grâce à des subventions supplémentaires pour les batteries et des réductions de taxes d'État accélérées. Le Gujarat capitalise sur ses pôles d'assemblage de VE et sa logistique portuaire, canalisant la demande de crédit au détail et commercial. La main-d'œuvre technologique du Karnataka et son orientation pro-innovation renforcent la pénétration du segment premium, contribuant à agrandir la taille du marché du financement des véhicules électriques en Inde.

Delhi NCR et le Tamil Nadu devraient dépasser les moyennes nationales jusqu'en 2030. Les restrictions de circulation liées à la congestion et aux jours pairs-impairs de Delhi constituent des incitations réglementaires, tandis que la base de fournisseurs du Tamil Nadu et son orientation exportatrice garantissent des vents porteurs de production. Les véhicules de financement du développement, notamment le programme de partage des risques de 200 millions USD du Fonds vert pour le climat, réservent des allocations pour ces corridors à fort impact, protégeant les prêteurs contre les fluctuations de qualité des actifs en phase précoce.

Des États émergents tels que le Rajasthan, le Madhya Pradesh et l'Uttar Pradesh enregistrent une croissance prévisionnelle de 45 à 50 % malgré une faible densité de recharge. L'électrification rurale et la baisse des prix des batteries abaissent le seuil d'accessibilité financière. Néanmoins, les services bancaires en agences limités et les revenus formels plus faibles nécessitent des modèles de prêts de groupe ou d'assistance numérique par agents. Une pénétration réussie ici pourrait orienter le marché du financement des véhicules électriques en Inde vers une structure régionale plus équilibrée d'ici la fin de la décennie.

Paysage concurrentiel

Le marché du financement des véhicules électriques en Inde reste modérément fragmenté. Les banques s'appuient sur leurs franchises clients historiques et leurs infrastructures de conformité, mais leurs processus manuels allongent les délais d'exécution et inhibent l'expérimentation subprime. Les challengers fintech comme RevFin et Ecofy obtiennent des financements de capital-risque pour développer rapidement leurs originations, tandis que les filiales captives des OEM comme Tata Motors Finance exploitent les synergies de marque et les données après-vente.

Sur le plan stratégique, les acteurs en place suivent trois voies. Premièrement, les modèles de partenariat : le mémorandum d'entente de 2025 de State Bank of India avec VinFast étend les lignes de crédit au détail via le réseau de concessionnaires du constructeur automobile. Deuxièmement, les intégrations de plateformes : Kotak Mahindra Prime intègre les options de financement directement dans l'application Tesla Inde, convertissant les approbations instantanées en taux de conversion plus élevés. Troisièmement, le développement à l'échelle institutionnelle : la ligne de 400 millions USD de la Société financière internationale à Bajaj Finance réserve des capitaux aux portefeuilles de VE, validant l'attractivité de la classe d'actifs [3]"Communiqué de presse du partenariat SFI Bajaj Finance," Société financière internationale, ifc.org.

La technologie est le levier décisif. Les moteurs de crédit IA ingèrent des données multi-sources pour offrir une tarification ajustée au risque, tandis que le géorepérage et les données sur l'état des batteries déclenchent des systèmes d'alerte précoce. À mesure que les portefeuilles mûrissent, les prêteurs chevronnés titrisent les créances de crédit-bail, libérant la capacité du bilan pour une expansion ultérieure. Les garde-fous réglementaires de la Reserve Bank of India, couvrant la confidentialité des données, le co-prêt et les normes de classification des actifs, assurent la discipline du marché tout en favorisant l'innovation. Collectivement, ces dynamiques canalisent de nouveaux capitaux et savoir-faire, aiguisant la compétitivité sur l'ensemble du marché du financement des véhicules électriques en Inde.

Leaders du secteur du financement des véhicules électriques en Inde

State Bank of India

ICICI Bank

Mahindra & Mahindra Financial Services

Shriram Transport Finance Company

Tata Capital Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : VinFast Auto India a signé un mémorandum d'entente avec State Bank of India pour déployer des solutions nationales de financement au détail des VE.

- Juillet 2025 : Kotak Mahindra Prime est devenu le premier financier préféré de Tesla en Inde, intégrant les approbations de prêts dans les vitrines web et applicatives de Tesla.

- Mars 2025 : La Banque asiatique de développement et Shriram Finance ont finalisé une facilité de prêt de 150 millions USD ciblant l'expansion du crédit aux MPME et aux VE.

- Janvier 2025 : Montra Electric s'est associé à Shriram Finance pour élargir l'accès au financement des VE aux consommateurs via des produits de prêt personnalisés.

Périmètre du rapport sur le marché du financement des véhicules électriques en Inde

Le financement des véhicules électriques englobe une gamme de services financiers adaptés pour faciliter l'achat de véhicules électriques. Ces services comprennent des prêts, des options de crédit-bail et diverses facilités de crédit spécifiquement conçues pour les acheteurs de VE. Les banques traditionnelles, les sociétés financières non bancaires (SFNB), les startups fintech et les constructeurs d'équipements d'origine (OEM) — souvent via leurs divisions de financement — ainsi que les institutions de microfinance, jouent tous un rôle dans la fourniture du financement des VE. En répondant aux coûts initiaux généralement plus élevés des VE et en renforçant le développement des infrastructures essentielles, telles que les stations de recharge, ces solutions financières s'efforcent d'améliorer l'accessibilité financière et l'accès aux véhicules électriques.

Le marché indien du financement des véhicules électriques est segmenté par type (véhicule neuf et véhicule d'occasion), type de source (OEM, banques, SFNB, entreprises fintech et institutions de microfinance) et type de véhicule (voitures particulières, véhicules commerciaux, deux-roues et trois-roues). Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base de la valeur en milliards USD.

| Prêt automobile |

| Crédit-bail opérationnel |

| Plan d'abonnement / d'échange de batterie |

| Location-vente et autres |

| Véhicules neufs |

| Véhicules d'occasion |

| Filiales de financement captif des OEM |

| Banques |

| SFNB |

| Entreprises fintech |

| Institutions de microfinance |

| Voitures particulières |

| Véhicules commerciaux |

| Deux-roues |

| Trois-roues |

| Par produit de financement | Prêt automobile |

| Crédit-bail opérationnel | |

| Plan d'abonnement / d'échange de batterie | |

| Location-vente et autres | |

| Par type | Véhicules neufs |

| Véhicules d'occasion | |

| Par type de source | Filiales de financement captif des OEM |

| Banques | |

| SFNB | |

| Entreprises fintech | |

| Institutions de microfinance | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Deux-roues | |

| Trois-roues |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du financement des véhicules électriques en Inde d'ici 2031 ?

Le marché du financement des véhicules électriques en Inde devrait atteindre 28,79 milliards USD d'ici 2031, reflétant un CAGR de 51,62 %.

Pourquoi les crédits-baux opérationnels connaissent-ils une croissance si rapide dans le financement des VE en Inde ?

Les crédits-baux opérationnels permettent aux gestionnaires de flottes d'éviter le risque de valeur résiduelle et de libérer des capitaux pour l'expansion, entraînant un CAGR de 53,47 % jusqu'en 2031.

Quelle catégorie de prêteurs se développe le plus rapidement dans le financement des VE ?

Les entreprises fintech progressent à un CAGR de 52,74 % grâce à une souscription pilotée par l'IA qui comprime les délais d'approbation et élargit l'accès au crédit.

Quelle est la part des deux-roues dans le financement des VE en Inde en 2025 ?

Les deux-roues représentent 45,90 % du total des décaissements, ce qui en fait la plus grande classe de véhicules en 2025.

Dernière mise à jour de la page le: