Taille et part du marché de la location de voitures au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

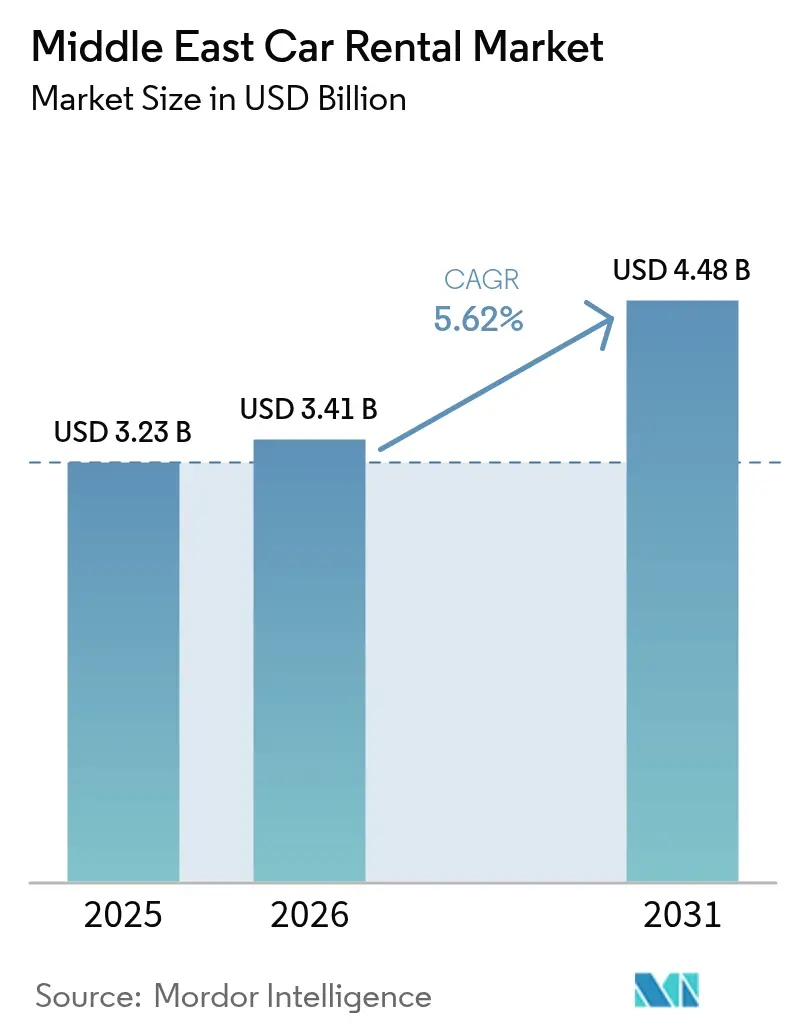

| Taille du marché de l'année de base (2025) | 3.23 Milliards de dollars |

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 4.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures au Moyen-Orient par Mordor Intelligence

La taille du marché de la location de voitures au Moyen-Orient était évaluée à 3,23 milliards USD en 2025 et devrait croître de 3,41 milliards USD en 2026 pour atteindre 4,48 milliards USD d'ici 2031, à un TCAC de 5,62 % durant la période de prévision (2026-2031). La demande des clients se réorganise autour du tourisme de loisirs, de la réservation numérique et des catégories de véhicules expérientiels, tandis que les règles de nationalisation de la main-d'œuvre et la pression de substitution par les services de covoiturage tempèrent les marges à court terme. Les opérateurs qui automatisent les processus de comptoir, adoptent des flottes électriques et optimisent l'efficacité de la livraison hors aéroport captent des parts de marché, alors que les méga-projets en Arabie Saoudite et aux Émirats Arabes Unis redessinent les corridors de mobilité. Les retards dans la chaîne d'approvisionnement, la capacité limitée d'assurance pour les véhicules électriques et les régimes réglementaires fragmentés creusent l'écart de performance entre les multinationales bien capitalisées et les flottes locales plus modestes.

Points clés du rapport

- Par application, le tourisme de loisirs a dominé avec une part de revenus de 92,45 % en 2025 ; les locations à usage quotidien et professionnel devraient se développer à un TCAC de 7,33 % jusqu'en 2031.

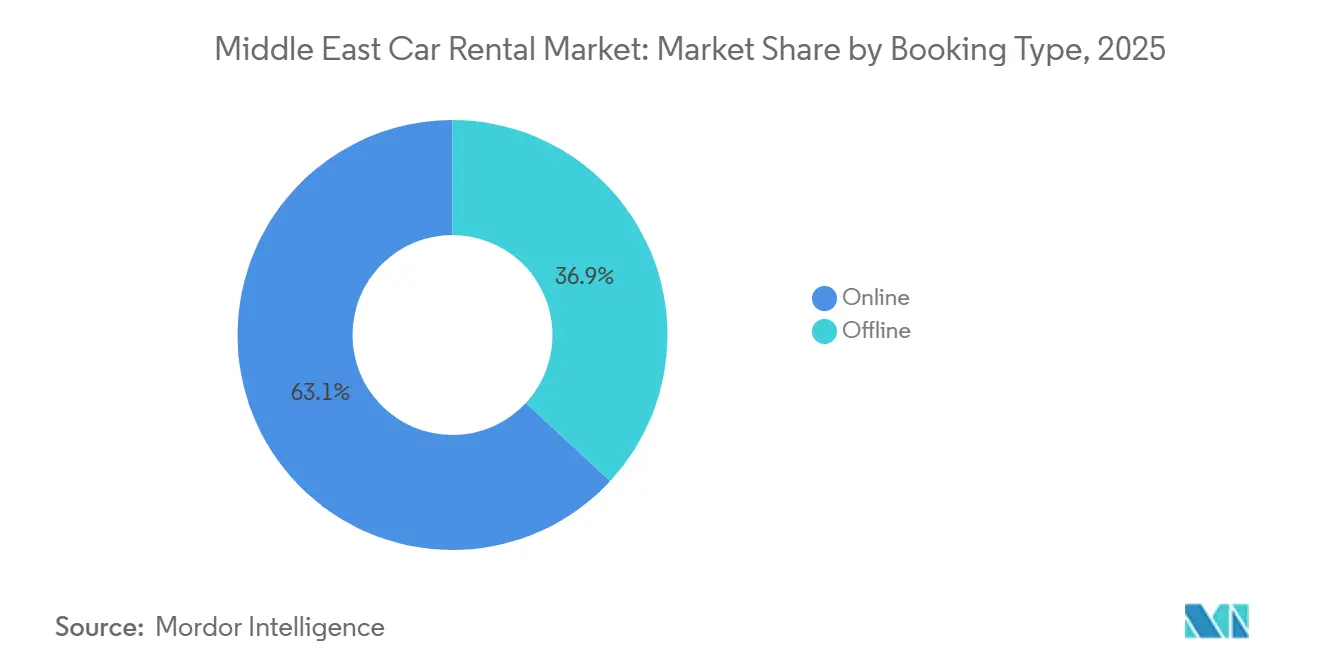

- Par type de réservation, les canaux en ligne ont capté 63,12 % des transactions en 2025, tandis que les contrats hors ligne devraient croître plus lentement à un TCAC de 2,1 % jusqu'en 2031.

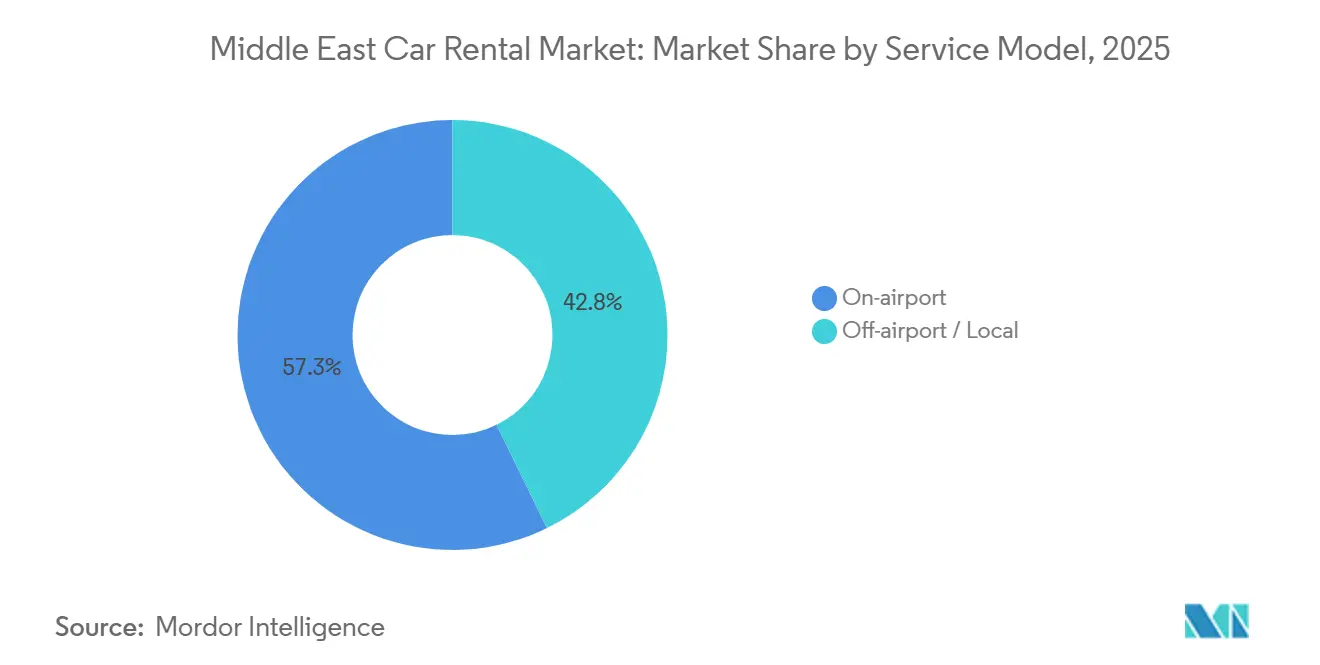

- Par modèle de service, les emplacements en aéroport détenaient une part de 57,25 % en 2025 ; la livraison hors aéroport est le format à la croissance la plus rapide avec un TCAC de 7,84 % jusqu'en 2031.

- Par catégorie de véhicule, les voitures économiques représentaient 77,45 % de la part en 2025, tandis que les locations de luxe et premium progressent à un TCAC de 76,13 % jusqu'en 2031.

- Par propulsion, les moteurs à combustion interne conservaient une part de 92,61 % en 2025 ; les véhicules électriques et hybrides devraient progresser à un TCAC de 12,45 % sur 2026-2031, soutenus par les incitations saoudiennes et émiraties.

- Par géographie, le reste du Moyen-Orient représentait 40,75 % de la part de marché en 2025, tandis que les Émirats Arabes Unis devraient enregistrer le TCAC le plus élevé de 8,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la location de voitures au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise du tourisme dans le CCG | +1.5% | À l'échelle du CCG ; plus marquée aux Émirats Arabes Unis et en Arabie Saoudite | Moyen terme (2-4 ans) |

| Passage aux réservations via application | +1.2% | Émirats Arabes Unis et Arabie Saoudite | Court terme (≤ 2 ans) |

| Méga-événements et infrastructures | +0.8% | Principalement en Arabie Saoudite ; répercussions dans l'ensemble du CCG | Long terme (≥ 4 ans) |

| Abonnements de mobilité d'entreprise | +0.6% | Émirats Arabes Unis et Arabie Saoudite | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la location de véhicules électriques | +0.4% | Émirats Arabes Unis en tête, expansion en Arabie Saoudite | Long terme (≥ 4 ans) |

| Super-applications de mobilité intégrée | +0.3% | Adoption précoce aux Émirats Arabes Unis et en Arabie Saoudite | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise du tourisme sur les corridors du CCG

Le CCG a connu une augmentation significative des arrivées internationales, dépassant les niveaux d'avant la pandémie, avec une durée moyenne de location prolongée alors que les visiteurs optaient pour des voyages en voiture multi-villes [1]"Faits saillants du tourisme international 2025,", Organisation mondiale du tourisme, unwto.org. L'Arabie Saoudite s'est imposée comme une destination clé, tandis que les Émirats Arabes Unis ont également attiré un nombre substantiel de visiteurs, stimulant la demande de berlines économiques et de SUV premium. Par ailleurs, la libéralisation des visas à l'arrivée au Koweït et l'amélioration des infrastructures au Qatar ont dynamisé les voyages régionaux de week-end, renforçant la domination des loisirs sur le marché de la location de voitures au Moyen-Orient.

Passage rapide aux réservations via application

Les plateformes axées sur le mobile ont capté une part significative des réservations et connaissent une croissance régulière. Cette expansion est portée par des innovations telles que l'accès sans clé et les bornes en libre-service, qui ont notablement réduit les coûts de main-d'œuvre par transaction. La confiance dans les modèles entre particuliers est illustrée par les flux de capital-risque, comme le récent tour de financement de WheelsOn, suggérant que ces modèles peuvent proposer des tarifs inférieurs aux offres traditionnelles dans une proportion substantielle. Si l'adoption numérique est la plus forte aux Émirats Arabes Unis, le Koweït et le Qatar s'appuient encore largement sur les méthodes contractuelles traditionnelles, mettant en évidence une fracture numérique qui profite aux opérateurs à l'aise avec la technologie.

Méga-événements et projets d'infrastructure (Vision 2030, Expo 2030)

Le Fonds d'investissement public d'Arabie Saoudite a alloué un montant significatif au développement de routes et d'aéroports reliant NEOM, le Projet de la mer Rouge et Qiddiya [2]"Le FIP finance de nouveaux liens de transport vers NEOM,", Bloomberg News, bloomberg.com. Cette initiative est appelée à générer de nouveaux corridors de demande pour les flottes de location. L'Expo Riyad devant attirer un nombre substantiel de visiteurs et contribuer de manière significative à la production économique, les opérateurs positionnent stratégiquement leurs inventaires à proximité des chantiers de construction. Parallèlement, l'ambitieux Plan directeur universel de Dubaï vise à accueillir un grand nombre de touristes chaque année. Cependant, les opérations de rezonage à proximité de l'aéroport international Al Maktoum font monter les prix des terrains.

Adoption des abonnements de mobilité d'entreprise

Les abonnements B2B d'Udrive ont connu une croissance significative, les directeurs financiers traitant de plus en plus la possession de flotte comme une charge d'exploitation, une tendance reflétée par la croissance des revenus de Sixt issus des forfaits flexibles dans les pôles du CCG. L'adoption la plus forte est observée à Dubaï, Abou Dhabi et Riyad, où la télématique et la facturation en temps réel s'alignent sur la mobilité en mode de travail hybride. Le Koweït et le Qatar sont en retard, aux prises avec les pratiques traditionnelles de possession de flotte et les ambiguïtés des règles d'immatriculation commerciale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression de substitution par les services de covoiturage | –0.7% | Émirats Arabes Unis et Arabie Saoudite | Court terme (≤ 2 ans) |

| Coûts de conformité liés à la nationalisation de la main-d'œuvre | –0.5% | À l'échelle du CCG ; plus marquée en Arabie Saoudite | Moyen terme (2-4 ans) |

| Assurance location de véhicules électriques insuffisante | –0.4% | Initialement aux Émirats Arabes Unis ; expansion à l'échelle régionale | Moyen terme (2-4 ans) |

| Goulots d'étranglement de l'approvisionnement liés aux importations | –0.3% | À l'échelle régionale ; plus aigus dans les marchés de moindre taille | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression de substitution par les services de covoiturage

Careem et Uber ont enregistré une croissance significative du nombre de trajets en Arabie Saoudite, marquant une hausse notable par rapport aux niveaux antérieurs. Cette croissance a réduit la demande de locations à la journée, notamment pour les trajets urbains courte distance[3]"Forte hausse des trajets de covoiturage en Arabie Saoudite", Arab News, arabnews.com. Les services de covoiturage aux Émirats Arabes Unis ont capté une part substantielle du marché de la mobilité urbaine, empiétant sur le marché de la location traditionnellement dominé par les services aéroport-hôtel. En réponse, les opérateurs se tournent vers des locations de loisirs de plus longue durée et des forfaits d'entreprise pour préserver leurs marges bénéficiaires.

Coûts de conformité liés à la nationalisation de la main-d'œuvre

La politique de saoudisation de l'Arabie Saoudite oblige les sociétés de location à employer des ressortissants locaux, augmentant considérablement les coûts salariaux et entraînant des fermetures temporaires lors de l'entrée en vigueur des mesures d'application début 2024. À moyen terme, les entreprises qui s'adaptent à ces réglementations sont en mesure d'obtenir des opportunités de licences préférentielles et un accès simplifié aux marchés publics. En réponse à ces défis, les opérateurs investissent dans des académies de formation solides et des outils numériques de gestion des flux de travail de pointe pour améliorer la productivité des employés. Cette approche proactive les aide non seulement à gérer des structures salariales plus élevées, mais garantit également que les marges bénéficiaires restent intactes malgré la hausse des dépenses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réservation : les canaux numériques redéfinissent l'expérience

La part de 63,12 % des canaux en ligne en 2025 signale un changement structurel sur le marché de la location de voitures au Moyen-Orient. L'automatisation de l'enregistrement a réduit les coûts de main-d'œuvre et ramené le temps moyen de transaction à moins de 4 minutes, mais la transparence accrue des prix a réduit les suppléments pour les clients sans réservation. Au Koweït et au Qatar, les appels d'offres gouvernementaux et les accords annuels d'entreprise continuent de s'appuyer sur des contrats hors ligne. Les acteurs maîtrisant la distribution omnicanale peuvent tirer parti de l'économie de localisation et collecter des données détaillées pour améliorer leurs stratégies de tarification dynamique.

En conséquence, les flottes natives des applications, qui bénéficient de coûts d'acquisition client nettement inférieurs à ceux de leurs homologues dépendants des bornes, voient leurs dépenses marketing diminuer. Tandis que les startups entre particuliers se débattent avec des responsabilités d'assurance non résolues, l'intérêt soutenu des investisseurs témoigne d'une confiance dans l'émergence prochaine de solutions réglementaires, susceptibles d'enrichir la diversité des plateformes.

Par application : la domination des loisirs masque une opportunité dans le secteur des entreprises

Les locations de loisirs représentaient 92,45 % des revenus de 2025, mais les abonnements de mobilité d'entreprise révèlent un sous-segment à croissance plus rapide avec un TCAC de 7,33 % offrant des marges prévisibles grâce à la maintenance et à l'assurance groupées.

Tandis que le tourisme transfrontalier de week-end et les visites de sites de méga-projets soutiennent le secteur des loisirs, les cabinets de conseil et les entreprises technologiques adoptent de plus en plus des modèles à faible intensité d'actifs pilotés par les directeurs financiers. Ces modèles permettent aux entreprises d'optimiser leur efficacité opérationnelle en réduisant les coûts fixes et en se concentrant sur des solutions évolutives. En conséquence, les équipes de projet sont déployées dans diverses villes du CCG, garantissant flexibilité et adaptabilité pour répondre aux demandes des clients.

Par type de véhicule : volume économique, marge luxe

Les voitures économiques représentent encore 77,45 % du volume de la flotte. Cependant, les catégories luxe et premium progressent à un TCAC de 76,13 %, la culture des réseaux sociaux à Dubaï alimentant les locations de voitures exotiques et les cadres expatriés de Riyad exigeant des transports de prestige.

Les opérateurs de supercars font souvent face à des primes d'assurance pouvant atteindre un pourcentage significatif de la valeur annuelle de leur véhicule. Cette dépense conséquente les pousse fréquemment à envisager l'auto-assurance ou à accepter des franchises substantielles. Ces primes sont influencées par des facteurs tels que la valeur élevée des véhicules, leur vulnérabilité aux dommages et les coûts de réparation élevés associés aux composants de luxe. Pourtant, soutenus par des tarifs journaliers de location constamment élevés, ces opérateurs maintiennent avec succès des marges bénéficiaires robustes, compensant habilement leur exposition au risque.

Par type d'utilisateur final : domination de la conduite personnelle

La conduite personnelle représentait 88,23 % de la demande en 2025, soutenue par la préférence régionale pour le contrôle personnel, mais son TCAC de 5,98 % est inférieur à celui de l'ensemble du marché de la location de voitures au Moyen-Orient. Les services avec chauffeur se développent plus rapidement, les conducteurs multilingues et les véhicules premium séduisant les touristes aisés et les cadres qui naviguent dans des règles de circulation inconnues.

Les propriétaires de flottes adoptent de plus en plus les technologies en libre-service, intégrant des casiers intelligents, le déverrouillage des véhicules via application et des inspections des dommages assistées par intelligence artificielle pour gérer efficacement leurs coûts de main-d'œuvre. Cette approche innovante rationalise non seulement les opérations, mais améliore également la commodité pour les clients. Cependant, le maintien d'un service avec chauffeur leur permet de répondre aux clients à haute valeur ajoutée, en offrant des expériences luxueuses et des services spécialisés tels que l'accueil à l'aéroport et l'assistance de conducteurs multilingues. Cette double stratégie élargit leurs opportunités de revenus, créant une offre plus riche et plus diversifiée qui attire un plus large éventail de clients.

Par modèle de service : l'essor du hors aéroport

Les points de vente en aéroport détenaient une part de 57,25 % en 2025, mais la livraison hors aéroport a progressé à un TCAC de 7,84 %, les applications mobiles ayant érodé la prime de commodité. Les opérateurs renégocient leurs empreintes immobilières, échangeant des terminaux à frais élevés contre des sites périurbains reliés à des livraisons en hôtel en 60 minutes qui améliorent l'efficacité de la rotation de la flotte.

Le modèle impose une logistique sophistiquée, incluant la réservation numérique, la livraison à la demande et des points de retour flexibles. Les opérateurs utilisent la télématique pour positionner les véhicules à proximité des zones à forte demande et déploient des fourgons de service mobiles pour des rotations rapides. Les comptoirs en aéroport, quant à eux, évoluent vers des nœuds de marque et d'acquisition de clients, orientant les utilisateurs réguliers vers des points de vente en centre-ville moins coûteux lors de leurs voyages ultérieurs.

Par propulsion : dynamique d'électrification en phase initiale

Les véhicules à moteur à combustion interne conservaient une part de 92,61 % en 2025, mais les incitations gouvernementales ont réduit les coûts d'exploitation des véhicules électriques, permettant un TCAC de 12,45 % pour les flottes électrifiées. La couverture en bornes de recharge reste inégale en dehors de Dubaï et d'Abou Dhabi, et les primes d'assurance élevées freinent l'adoption généralisée, mais la dynamique politique laisse entrevoir un point de basculement après 2028.

Les modèles à batterie révolutionnent le paysage des transports en réduisant considérablement les coûts de carburant et de maintenance. Cependant, ils font face à des défis tels que des options d'assurance limitées et une infrastructure de recharge clairsemée, notamment dans les zones au-delà des grands centres métropolitains. Pour surmonter ces obstacles, les opérateurs forment activement des partenariats stratégiques avec des fournisseurs de réseaux de recharge et des assureurs prêts à couvrir les risques spécifiques associés aux véhicules électriques. Ces collaborations préparent le terrain pour un déploiement plus large et plus ambitieux des technologies zéro émission, ouvrant la voie à un avenir plus propre et plus durable.

Analyse géographique

Les économies du reste du Moyen-Orient ont ensemble généré 40,75 % des revenus de 2025, portées par la croissance touristique du Koweït après les réformes des visas et l'expansion du réseau routier du Qatar, qui soutient les voyages de loisirs de week-end. La fragmentation réglementaire en matière de droits d'importation et de licences favorise les spécialistes régionaux maîtrisant la conformité locale.

Les Émirats Arabes Unis constituent la géographie à la croissance la plus rapide, avec un TCAC de 8,32 % jusqu'en 2031. Les arrivées touristiques significatives à Dubaï et le grand nombre de bornes de recharge rapide soulignent sa position de terrain d'expérimentation pour les véhicules électriques, mais le rezonage à proximité de l'aéroport international Al Maktoum fait monter les coûts fonciers et encourage les modèles de livraison hors aéroport. Les événements MICE d'Abou Dhabi accélèrent l'adoption des abonnements d'entreprise.

L'Arabie Saoudite progresse régulièrement sous Vision 2030, mais les exigences de saoudisation font monter les coûts d'exploitation. L'Expo Riyad et les méga-projets tels que NEOM créent de nouveaux corridors de location, mais le covoiturage a enregistré un nombre substantiel de trajets, intensifiant la pression de substitution sur les locations à court terme.

Paysage concurrentiel

Sur le marché de la location de voitures au Moyen-Orient, la fragmentation règne : aucun opérateur ne détient une part significative, et les principaux acteurs ne représentent collectivement qu'une faible part du chiffre d'affaires total. Hertz et Sixt mènent la charge vers l'électrification des flottes. Theeb et Lumi capitalisent sur leurs réseaux domestiques, tandis qu'eZhire et Udrive se distinguent par leur approche centrée sur l'application.

WheelsOn, une plateforme entre particuliers, exploite les véhicules privés sous-utilisés, réduisant considérablement les tarifs horaires. Parallèlement, les super-applications de mobilité intégrée, bien qu'elles prélèvent des commissions élevées qui compriment les marges, génèrent également des volumes significatifs, posant un dilemme pour les flottes de moindre taille. De plus, les règles favorisant la nationalisation de la main-d'œuvre et les goulots d'étranglement existants dans la chaîne d'approvisionnement jouent en faveur des acteurs établis bien capitalisés, leur permettant de pré-commander des véhicules et d'accroître leurs investissements en automatisation.

Leaders du secteur de la location de voitures au Moyen-Orient

Avis Budget Group

Theeb Rent A Car

Hertz Corporation

Sixt SE

Lumi Rental Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Thrifty Car Rentals UAE a dévoilé la première borne de location de voitures numérique en libre-service des Émirats Arabes Unis, marquant une étape significative dans sa stratégie de croissance axée sur la technologie. Située au Novotel et à l'Ibis Deira Creekside Dubai, la borne permet aux clients de parcourir rapidement les véhicules disponibles, de vérifier leur identité et d'effectuer des paiements sécurisés, le tout en quelques minutes. Cette innovation répond directement aux points de friction fréquents tels que les longues files d'attente, les formalités administratives fastidieuses et l'accessibilité limitée.

- Juillet 2025 : Faster Rent a Car, un acteur de premier plan dans la location de voitures de luxe, a dévoilé une flotte élargie à Dubaï, proposant un impressionnant éventail de véhicules haute performance et personnalisés. Chaque voiture marie harmonieusement élégance et puissance, promettant une expérience de conduite inoubliable sur les rues emblématiques de la ville.

Périmètre du rapport sur le marché de la location de voitures au Moyen-Orient

Le marché de la location de voitures au Moyen-Orient est segmenté par type de réservation (en ligne et hors ligne), application (loisirs/tourisme, utilité quotidienne/affaires), type de véhicule (économique, luxe et premium), type d'utilisateur final (conduite personnelle et avec chauffeur), modèle de service (en aéroport et hors aéroport/local), propulsion (moteur à combustion interne, électrique et hybride) et pays (Arabie Saoudite, Koweït, Émirats Arabes Unis, Qatar et reste du Moyen-Orient). Le rapport propose la taille du marché et des prévisions pour la location de voitures au Moyen-Orient en termes de valeur (USD) pour tous les segments susmentionnés.

| En ligne |

| Hors ligne |

| Loisirs / Tourisme |

| Utilité quotidienne / Affaires |

| Économique |

| Luxe et premium |

| Conduite personnelle |

| Avec chauffeur |

| En aéroport |

| Hors aéroport / Local |

| Moteur à combustion interne (MCI) |

| Électrique et hybride |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Koweït |

| Qatar |

| Reste des pays du Moyen-Orient |

| Par type de réservation | En ligne |

| Hors ligne | |

| Par application | Loisirs / Tourisme |

| Utilité quotidienne / Affaires | |

| Par type de véhicule | Économique |

| Luxe et premium | |

| Par type d'utilisateur final | Conduite personnelle |

| Avec chauffeur | |

| Par modèle de service | En aéroport |

| Hors aéroport / Local | |

| Par propulsion | Moteur à combustion interne (MCI) |

| Électrique et hybride | |

| Par pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Koweït | |

| Qatar | |

| Reste des pays du Moyen-Orient |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la location de voitures au Moyen-Orient ?

La taille du marché de la location de voitures au Moyen-Orient était évaluée à 3,23 milliards USD en 2025 et devrait croître à partir de 3,41 milliards USD en 2026

À quelle vitesse le marché de la location de voitures au Moyen-Orient devrait-il croître ?

Le marché devrait enregistrer un TCAC de 5,62 % entre 2026 et 2031.

Quel canal de réservation gagne le plus en popularité dans la location de voitures au Moyen-Orient ?

Les plateformes en ligne et mobiles représentent déjà 63,12 % des réservations de 2025 et progressent à un TCAC de 7,81 %.

Quels défis freinent l'adoption des flottes de location de véhicules électriques ?

La capacité d'assurance limitée pour les véhicules électriques, les primes élevées et les infrastructures de recharge inégales en dehors des principales villes des Émirats Arabes Unis tempèrent l'électrification des flottes à court terme.

Dernière mise à jour de la page le: