Taille et part du marché de la location de voitures au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.95 Milliards de dollars |

| Taille du Marché (2026) | 2 Milliards de dollars |

| Taille du Marché (2031) | 2.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

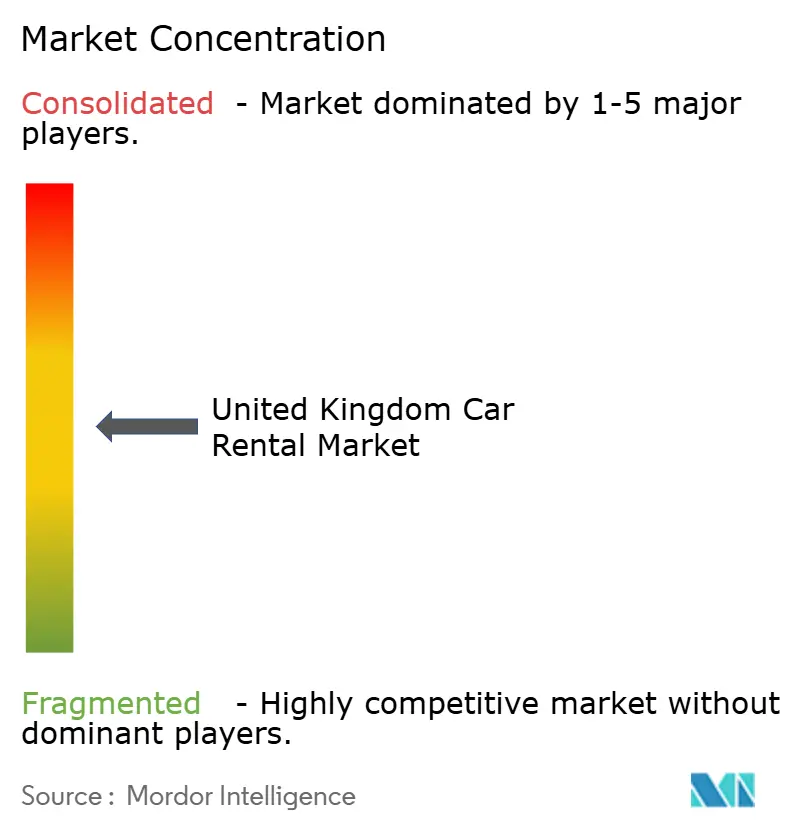

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures au Royaume-Uni par Mordor Intelligence

La taille du marché de la location de voitures au Royaume-Uni devrait passer de 1,95 milliard USD en 2025 à 2 milliards USD en 2026 et devrait atteindre 2,33 milliards USD d'ici 2031, à un TCAC de 3,11 % sur la période 2026-2031. Les mandats d'électrification des flottes, l'adoption croissante du numérique et l'évolution des habitudes de déplacement professionnel redéfinissent les dynamiques de croissance sans modifier la modeste expansion globale. Les opérateurs équilibrent les coûts élevés d'acquisition de véhicules face à l'incertitude des valeurs résiduelles, tandis que les réservations via mobile compriment les délais et imposent des investissements plus importants dans les technologies de gestion du rendement. La fermeture des opérations locales de Zipcar en décembre 2025 a éliminé un concurrent à coûts fixes élevés, tout en soulignant que les pressions sur le coût de la vie et l'expansion des zones de congestion continuent de mettre à l'épreuve les modèles à forte intensité capitalistique. Les poches de croissance subsistent dans les programmes d'abonnement à long terme, les locations de véhicules premium liées aux arrivées internationales et la demande de voyages d'affaires soutenue par les perturbations dues aux grèves ferroviaires.

Principaux enseignements du rapport

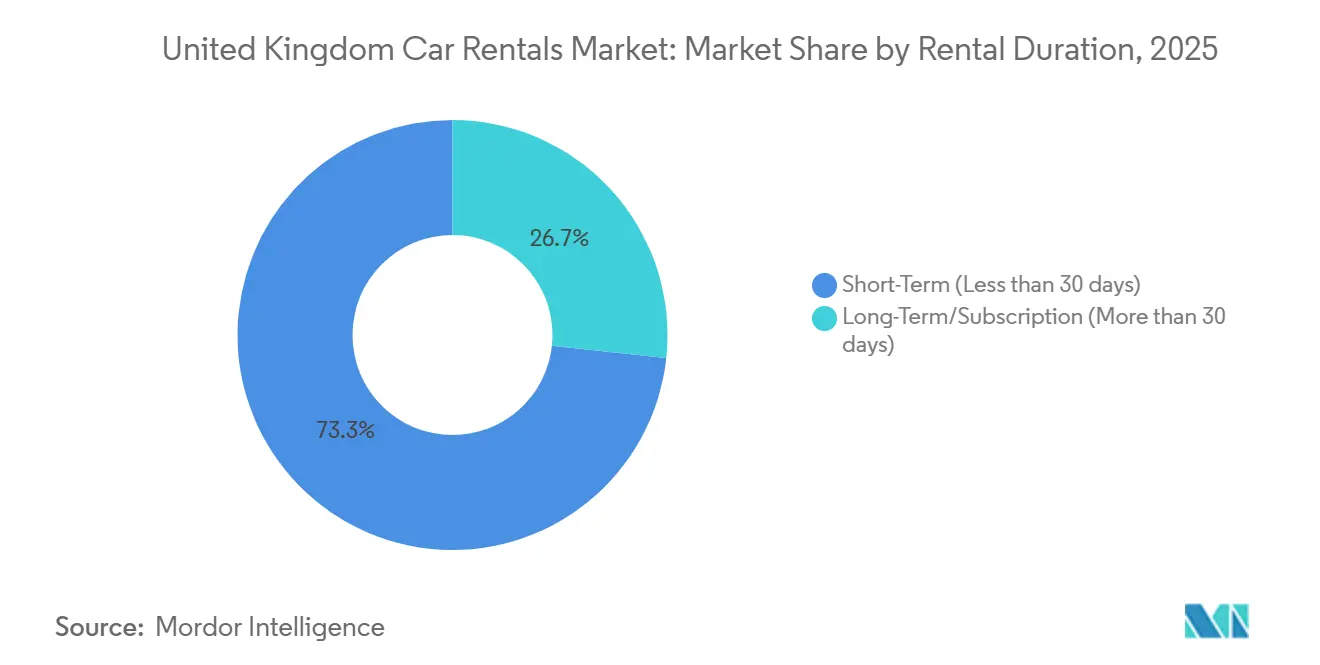

- Par durée de location, les locations à court terme représentaient 73,30 % des revenus en 2025 ; les modèles à long terme et par abonnement devraient progresser à un TCAC de 12,67 % jusqu'en 2031.

- Par type de réservation, les canaux en ligne étaient en tête avec une part de revenus de 67,50 % en 2025 et devraient progresser à un TCAC de 10,81 % jusqu'en 2031.

- Par application, les loisirs et le tourisme représentaient une part de revenus de 55,70 % en 2025, tandis que les locations professionnelles devraient croître à un TCAC de 9,63 % jusqu'en 2031.

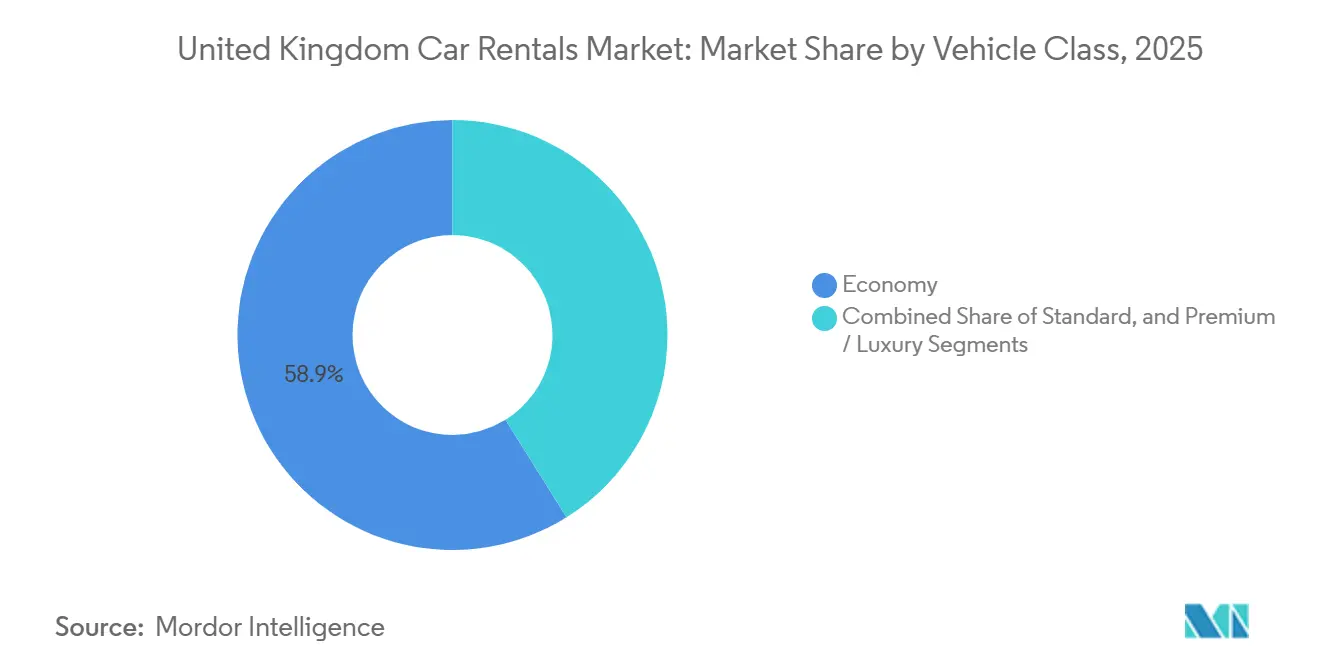

- Par catégorie de véhicule, les voitures économiques dominaient avec une part de revenus de 58,90 % en 2025 ; les véhicules premium et de luxe devraient progresser à un TCAC de 11,86 % jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne représentaient 81,10 % des revenus en 2025, tandis que les véhicules électriques à batterie progressent à un TCAC de 26,60 % jusqu'en 2031.

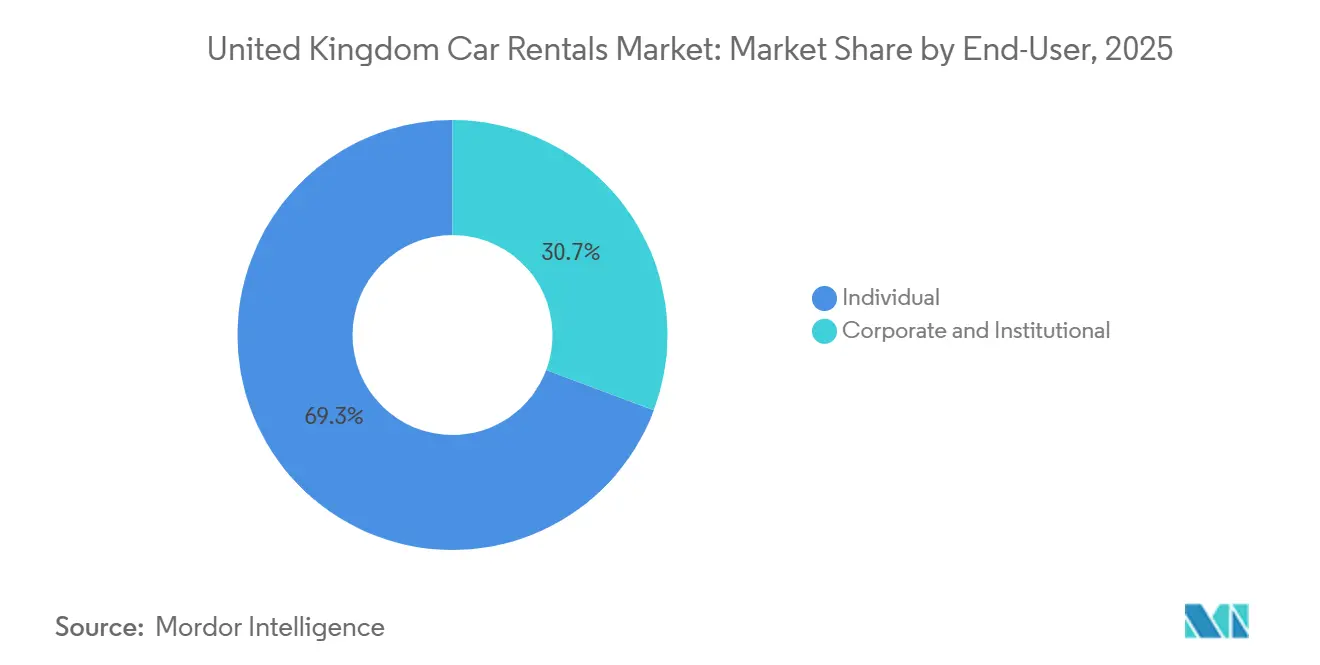

- Par utilisateur final, les particuliers ont généré une part de revenus de 69,30 % en 2025 et devraient progresser à un TCAC de 10,80 % jusqu'en 2031.

- Par canal de réservation, les sites hors aéroport et en centre-ville détenaient une part de revenus de 53,50 % en 2025 et devraient progresser à un TCAC de 11,60 % jusqu'en 2031.

- Par géographie, l'Angleterre a capté 74,80 % des revenus en 2025 et devrait croître à un TCAC de 8,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la location de voitures au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des réservations axées sur le numérique | +0.8% | Angleterre (Londres, Sud-Est), Écosse (Édimbourg, Glasgow) | Court terme (≤ 2 ans) |

| Incitations aux véhicules électriques et mandats de flotte | +0.7% | National | Long terme (≥ 4 ans) |

| Reprise des loisirs post-pandémie | +0.6% | Angleterre (régions côtières), Pays de Galles, Écosse (Highlands) | Moyen terme (2-4 ans) |

| L'obligation de diligence favorise les locations | +0.5% | Angleterre (Londres, Birmingham, Manchester), Écosse (Édimbourg) | Moyen terme (2-4 ans) |

| Croissance des modèles de location flexible | +0.4% | Angleterre (centres urbains), Écosse (Glasgow) | Moyen terme (2-4 ans) |

| Programmes captifs soutenus par les constructeurs automobiles | +0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Parcours client axé sur le numérique et essor des réservations via mobile

Les téléchargements d'applications mobiles pour les services de voyage ont connu une croissance, même si le trafic sur les sites web a diminué. Cette tendance a encouragé les opérateurs de location à prioriser les investissements dans les applications natives pour maintenir leur visibilité. Les plateformes en ligne détiennent une part significative du marché de la location de voitures au Royaume-Uni et continuent de croître régulièrement. Cependant, leur influence va au-delà de la simple facilitation des transactions. Les réservations le jour même sont devenues de plus en plus populaires, réduisant le délai moyen de réservation et soulignant l'importance des outils d'allocation de flotte en temps réel. Les sites situés hors aéroport et en centre-ville bénéficient de ce changement, car les recherches géolocalisées favorisent désormais la proximité plutôt que la fidélité à la marque. Les opérateurs indépendants capitalisent sur la demande spontanée, tandis que les chaînes mondiales se concentrent sur des stratégies de tarification algorithmique similaires à celles utilisées par les compagnies aériennes dans leurs pratiques de gestion du rendement[1]"Perspectives de la location 2025,", Association britannique de location et de crédit-bail de véhicules, bvrla.co.uk. Ce changement stratégique entraîne des dépenses informatiques plus élevées tout en augmentant simultanément le revenu par voiture disponible grâce à une meilleure utilisation.

Incitations gouvernementales favorables aux véhicules électriques et mandats de flotte zéro émission

Le mandat sur les véhicules zéro émission vise à augmenter significativement l'adoption des véhicules électriques à batterie dans les ventes de voitures neuves au cours des prochaines années. Les véhicules électriques à batterie, bien qu'ils ne représentent actuellement qu'une faible proportion des flottes de location, connaissent la croissance la plus rapide au sein du marché de la location de voitures au Royaume-Uni. L'infrastructure de recharge publique a connu une expansion substantielle, notamment l'ajout de bornes de recharge rapide pour répondre à la demande croissante. Cependant, des défis persistent, car de nombreux opérateurs identifient la disponibilité des bornes de recharge et la méconnaissance des clients vis-à-vis de la technologie comme des obstacles majeurs à une adoption plus large. Les collaborations avec les constructeurs automobiles d'origine contribuent à résoudre ces problèmes. Par exemple, un partenariat entre SIXT et Stellantis garantit un approvisionnement régulier en modèles électriques à batterie équipés de télématique avancée, tout en partageant les coûts associés à l'infrastructure de recharge tout au long du cycle de vie de la location. De plus, l'engagement du gouvernement à convertir l'ensemble des flottes ministérielles en véhicules zéro émission démontre un environnement politique stable, ce qui contribue à réduire les incertitudes pour les parties prenantes du secteur privé.

Reprise des voyages de loisirs intérieurs post-pandémie

Les séjours en Grande-Bretagne ont été un contributeur majeur au secteur du tourisme, générant des revenus substantiels. Bien que le nombre de voyages ne soit pas encore revenu aux niveaux d'avant la pandémie, les dépenses par voyage ont augmenté. Les voyageurs de loisirs détiennent une part dominante du marché de la location de voitures au Royaume-Uni, portés par la popularité des vacances en hébergement indépendant dans des destinations telles que les Cornouailles, le Lake District et les Highlands écossaises. Ces destinations ont alimenté la demande de locations de voitures sur plusieurs jours. L'Écosse s'est imposée comme une destination clé pour les visiteurs en séjour, avec une part notable des revenus touristiques liée aux itinéraires en conduite autonome le long de routes panoramiques comme la North Coast 500. Les opérateurs de location de voitures font face à des défis dans la gestion du déploiement des flottes vers les zones rurales, ce qui immobilise souvent des capitaux pendant les périodes de faible demande. Cependant, les pénuries saisonnières de véhicules disponibles peuvent inciter les voyageurs à explorer les plateformes de location de voitures entre particuliers. Pour optimiser les revenus pendant les périodes de pointe, les opérateurs adoptent de plus en plus des stratégies flexibles de rotation des flottes et mettent en œuvre des modèles de tarification dynamique.

Croissance des modèles de location flexible par abonnement

Les produits à long terme et par abonnement connaissent une croissance significative, dépassant largement l'expansion globale du marché. Les consommateurs se détournent de plus en plus de la propriété en raison de défis tels que la disponibilité limitée de voitures neuves et la volatilité des prix des voitures d'occasion. Ils optent plutôt pour un accès flexible de mois en mois. Des services comme SIXT+ à Londres et Enterprise Travel Direct proposent des offres complètes incluant l'assurance, l'entretien et le kilométrage dans une structure de paiement unique. De plus, les programmes captifs des constructeurs automobiles exploitent les excédents de production en les orientant vers ces modèles d'abonnement, qui offrent des conditions de financement avantageuses. Bien que cette approche contribue à distribuer le risque lié aux stocks, elle expose également les opérateurs à des fluctuations potentielles des valeurs résiduelles, notamment si les constructeurs retirent leur soutien. Les clients abonnés font généralement preuve d'une plus grande fidélité et d'une valeur vie plus élevée, améliorant ainsi la stabilité des revenus pour les prestataires capables de gérer efficacement les exigences capitalistiques associées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'approvisionnement en voitures neuves | −0.5% | National | Court terme (≤ 2 ans) |

| Volatilité des prix des voitures d'occasion | −0.4% | National | Moyen terme (2-4 ans) |

| Infrastructure de recharge pour véhicules électriques insuffisante | −0.3% | Angleterre rurale, Pays de Galles, Highlands, Irlande du Nord | Moyen terme (2-4 ans) |

| Règles de TVA strictes | −0.2% | Irlande du Nord, régions frontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de voitures neuves entraînant une hausse des coûts de flotte

Les immatriculations de voitures neuves au Royaume-Uni ont affiché une croissance régulière, avec des perspectives de nouvelles hausses dans un avenir proche [2]"Données d'immatriculation de voitures neuves au Royaume-Uni 2025,", Société des constructeurs et négociants en automobiles, smmt.co.uk. Les volumes de flottes et d'entreprises ont connu une augmentation notable, contribuant à un marché plus tendu. Bien que les pénuries de semi-conducteurs se soient améliorées, elles continuent de provoquer des retards dans les délais de livraison, incitant les sociétés de location à engager des coûts supplémentaires pour sécuriser leurs allocations. Les modèles de véhicules premium sont plus facilement disponibles par rapport aux voitures économiques à fort volume, ce qui profite aux opérateurs axés sur les sites aéroportuaires. Cependant, les opérateurs indépendants, qui dépendent d'un chiffre d'affaires à faible marge, font face à des difficultés en raison de cette disparité. À mesure que les flottes vieillissent, les frais d'entretien augmentent et la satisfaction des clients diminue, ce qui limite la capacité à ajuster les prix efficacement.

Volatilité des prix des voitures d'occasion déprimant les valeurs résiduelles

Les prix moyens des voitures d'occasion ont baissé par rapport à leurs niveaux records pendant la pandémie. Cependant, le marché continue de connaître une volatilité due à l'augmentation des volumes aux enchères, principalement liée à la cession des flottes de location. Les modèles électriques à batterie subissent une dépréciation significative au cours de leur première année d'utilisation. Cette tendance est attribuée aux avancées technologiques rapides et aux préoccupations persistantes concernant l'autonomie, qui réduisent la demande sur le marché de l'occasion. Par conséquent, les opérateurs sont prudents quant à l'accélération de la transition vers l'électrification. Ils doivent équilibrer la nécessité de se conformer aux mandats réglementaires face au risque de réduction des marges bénéficiaires. Les entreprises de taille intermédiaire, qui n'ont pas accès à des mécanismes de couverture avancés, restent particulièrement vulnérables aux fluctuations de prix susceptibles d'affecter significativement leur rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par durée de location – Les abonnements gagnent du terrain

Les locations à court terme ont dominé les revenus, représentant 73,30 % en 2025, mais font face à un ralentissement de la croissance alors que les voyageurs soucieux des coûts réduisent leurs déplacements discrétionnaires. Les locations à long terme et par abonnement, progressant à un TCAC de 12,67 %, séduisent les conducteurs qui retardent l'achat d'un véhicule tout en bénéficiant d'une assurance et d'un entretien inclus. La taille du marché de la location de voitures au Royaume-Uni pour les abonnements devrait augmenter fortement à partir d'une base modeste, portée par le financement des constructeurs automobiles qui réduit les dépenses en capital des opérateurs. Les flottes par abonnement comprennent des véhicules plus récents dotés de systèmes avancés d'aide à la conduite qui justifient des tarifs premium et améliorent les indicateurs de sécurité et de conformité pour les entreprises. Les opérateurs répartissent leurs parcs d'actifs en conséquence, faisant circuler les unités économiques à fort kilométrage dans les canaux à court terme et réservant les stocks récents aux clients abonnés pour maximiser les valeurs résiduelles. L'intensité capitalistique accrue est compensée par des revenus mensuels prévisibles et des taux de résiliation plus faibles.

Ce changement de préférence reflète des tendances structurelles en matière de mobilité. Les jeunes résidents urbains valorisent de plus en plus l'accès à la demande plutôt que la propriété, et les entreprises utilisent les abonnements pour couvrir les missions ponctuelles sans agrandir leurs flottes. Le marché de la location de voitures au Royaume-Uni bénéficie donc de deux moteurs de demande qui atténuent la volatilité pour les opérateurs. Les prestataires continuent d'affiner les algorithmes de tarification pour tenir compte de la variabilité du kilométrage et des services optionnels, améliorant ainsi la visibilité des marges sur la durée de l'abonnement. À mesure que les constructeurs automobiles développent des programmes pilotes en vente directe aux consommateurs, les sociétés de location s'appuient sur leur notoriété de marque et leur réseau de services national pour maintenir un avantage concurrentiel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de réservation – Les applications mobiles redéfinissent l'économie des canaux

Les réservations en ligne représentaient 67,50 % des revenus de 2025 et progressent à un TCAC de 10,81 %, dépassant les canaux hors ligne alors que les consommateurs privilégient la commodité et la comparaison des prix. Les applications mobiles captent la plus grande part de la croissance numérique, portées par une augmentation de 6,3 % des téléchargements d'une année sur l'autre. Les réservations le jour même compriment les fenêtres de planification des flottes, incitant à des investissements plus importants dans la gestion des stocks en temps réel. La part de marché de la location de voitures au Royaume-Uni captée par les méthodes hors ligne continue de diminuer, mais reste significative, notamment dans les aéroports et pour les itinéraires d'entreprise nécessitant des arrangements de facturation sur mesure.

Les agrégateurs aident les petites entreprises à gagner en visibilité mais érodent le contrôle des prix, tandis que les chaînes mondiales orientent les membres fidèles vers leurs applications propriétaires pour limiter la comparaison des offres. Les sites hors aéroport, bénéficiant de coûts immobiliers plus faibles, répercutent ces économies sous forme de remises tarifaires dynamiques qui attirent les voyageurs de loisirs sensibles aux prix. La taille du marché de la location de voitures au Royaume-Uni allouée aux canaux en ligne devrait dépasser 1,50 milliard USD d'ici 2030, amplifiant la valeur stratégique des capacités numériques. Les opérateurs expérimentent des chatbots basés sur l'intelligence artificielle pour les réservations guidées, bien que l'adoption soit en retard par rapport aux interfaces visuelles où les clients comparent les catégories de véhicules.

Par application – Les locations professionnelles dépassent la croissance des loisirs

Les loisirs ont conservé une part de revenus de 55,70 % en 2025, portés par le tourisme intérieur et le trafic entrant international. Cependant, les locations professionnelles progressent plus rapidement à un TCAC de 9,63 %, portées par la conformité aux obligations de diligence et les perturbations du réseau ferroviaire. Les employeurs considèrent les flottes gérées professionnellement comme essentielles pour le suivi du kilométrage, des émissions et du comportement des conducteurs. Les locations deviennent rentables au-delà de 100 miles, seuil standard pour les trajets interurbains entre Londres, Manchester et Birmingham. Les grèves ferroviaires renforcent cette préférence, réorientant les voyageurs vers les modes de transport routier.

La demande de loisirs reste influencée par la saisonnalité, avec des pics pendant les périodes de vacances de juillet-août. Les Cornouailles, le Snowdonia et les Highlands attirent les vacanciers qui préfèrent les locations sur plusieurs jours, créant des défis d'allocation de véhicules pour les opérateurs. Le marché de la location de voitures au Royaume-Uni bénéficie de sources de demande diversifiées qui atténuent le risque cyclique. La segmentation des clients permet un marketing ciblé : les campagnes numériques ciblent les utilisateurs de loisirs avec des remises pour réservation anticipée, tandis que les responsables de comptes servent les services de voyages d'affaires qui planifient des réservations groupées des mois à l'avance.

Par catégorie de véhicule – Le segment premium capitalise sur le trafic aéroportuaire

Les voitures économiques dominaient le marché avec une part de 58,90 % en 2025, répondant aux besoins des voyageurs soucieux de leur budget. Les flottes premium et de luxe, cependant, progressent à un TCAC de 11,86 %, portées par les arrivées internationales aux aéroports d'Heathrow, Gatwick et Manchester, qui ont collectivement traité plus de 150 millions de passagers en 2024. Les opérateurs font évoluer la composition de leurs flottes vers des véhicules à marges plus élevées dans les grands terminaux, capitalisant sur la disposition à payer des touristes entrants et des voyageurs d'affaires. Les voitures de catégorie standard offrent un juste milieu, mais font face à une compression des marges entre des concurrents économiques agiles et des offres premium aspirationnelles.

Les investissements dans les infrastructures aéroportuaires soutiennent cette tendance. Les rénovations des terminaux de Manchester et d'Heathrow introduisent des installations de location dédiées, accélérant les délais de prise en charge et renforçant les attentes des clients premium. La taille du marché de la location de voitures au Royaume-Uni pour les véhicules premium devrait presque doubler d'ici 2030, portée par des partenariats avec les constructeurs automobiles qui fournissent des modèles haut de gamme dans des conditions de financement avantageuses. Les prestataires doivent équilibrer la rotation des stocks pour éviter les chocs sur les valeurs résiduelles tout en maintenant la disponibilité pour les réservations à fort rendement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de propulsion – Le mandat sur les véhicules électriques stimule la croissance la plus rapide

Les moteurs à combustion interne représentaient 81,10 % de la composition des flottes en 2025, mais cèdent du terrain aux véhicules électriques à batterie, qui progressent à un TCAC de 26,60 %. Le marché de la location de voitures au Royaume-Uni fait face au double défi de respecter le quota zéro émission de 2025 tout en gérant une dépréciation de 20 à 30 % la première année sur les véhicules électriques. Les modèles hybrides assurent la transition, offrant des émissions réduites sans temps d'arrêt pour la recharge. La concentration de l'infrastructure dans les zones urbaines limite l'adoption pour les loisirs longue distance, mais le déploiement rapide des bornes de recharge et les engagements gouvernementaux en matière de flottes renforcent la confiance à long terme.

Les alliances avec les constructeurs automobiles contribuent à réduire les coûts en capital. L'accord de SIXT avec Stellantis intègre une télématique qui optimise les calendriers de recharge et réduit les temps d'arrêt, améliorant l'utilisation. La cession antérieure de véhicules électriques par Hertz aux États-Unis sert de mise en garde concernant les coûts de réparation et la formation des clients. Les opérateurs du marché de la location de voitures au Royaume-Uni déploient des programmes pilotes pour affiner la tarification, les plafonds de kilométrage et les structures de frais de recharge, développant ainsi leur expertise opérationnelle avant l'entrée en vigueur de quotas plus stricts.

Par utilisateur final – Le segment des particuliers domine et s'accélère

Les particuliers ont généré une part de revenus de 69,30 % en 2025 et progressent à un TCAC de 10,80 %, portés par les séjours en Grande-Bretagne, les escapades en ville et l'adoption des abonnements. Les entreprises progressent plus modestement mais génèrent des flux de trésorerie stables et un potentiel de vente additionnelle grâce aux offres de télématique et de reporting. Les locataires particuliers font preuve d'une plus grande sensibilité aux prix et réservent massivement via des applications, encourageant les tarifs promotionnels et les incitations par points de fidélité. Les entreprises négocient des remises sur volume et privilégient la facturation centralisée, permettant aux opérateurs de prévoir l'utilisation avec plus de précision.

Le marché de la location de voitures au Royaume-Uni bénéficie de ce modèle de demande à double moteur. Les opérateurs adaptent leurs dépenses marketing : les publicités à la performance ciblent les consommateurs, tandis que les responsables de relations engagent les équipes d'achats de voyages d'affaires. À mesure que les règles d'obligation de diligence se renforcent, les entreprises pourraient transférer des volumes supplémentaires vers des flottes gérées, réduisant marginalement la part des particuliers tout en stabilisant la diversité des revenus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de réservation – Les sites hors aéroport gagnent des parts

Les sites hors aéroport détenaient une part de 53,50 % en 2025 et devraient progresser à un TCAC de 11,60 %, en phase avec la croissance du tourisme intérieur et des recherches de proximité via application. Les comptoirs aéroportuaires restent essentiels pour les visiteurs internationaux mais font face à un ralentissement de la croissance par rapport à l'expansion globale du marché. Les pôles de location situés près des gares ferroviaires et des centres-villes attirent les voyageurs poursuivant leur trajet après des trains interurbains, notamment pendant les périodes de grèves. Des coûts d'installation plus faibles permettent aux opérateurs hors aéroport de proposer des tarifs inférieurs à ceux des terminaux, élargissant leur attrait.

Les opérateurs repositionnent les véhicules plus anciens dans les flottes hors aéroport tout en réservant les voitures récentes et premium pour les terminaux, optimisant ainsi le rendement sur l'ensemble des canaux. La part de marché de la location de voitures au Royaume-Uni pour les canaux aéroportuaires est résiliente mais dépend de plus en plus d'une segmentation axée sur le premium. L'investissement continu dans l'efficacité des navettes et l'enregistrement numérique contribue à atténuer les préoccupations des clients concernant les temps d'attente, qui ont historiquement désavantagé les prises en charge hors site.

Analyse géographique

L'Angleterre a généré 74,80 % de la valeur du marché en 2025 et devrait croître à un TCAC de 8,90 % jusqu'en 2031. Le statut de Londres en tant que pôle de services financiers, associé à ses multiples portes d'entrée internationales et à un réseau d'autoroutes dense, alimente une demande constante de services de transport. Les dépenses de voyages d'affaires en Angleterre constituent une part significative du total national et stimulent l'utilisation en semaine. Bien que le tourisme côtier en Cornouailles et sur la côte sud booste les revenus pendant les mois d'été, l'expansion imminente du péage de congestion pousse les opérateurs à accélérer le déploiement de flottes à faibles émissions.

L'Écosse, le Pays de Galles et l'Irlande du Nord contribuent collectivement à une part notable du marché. L'Écosse prend la tête, grâce à l'attrait du tourisme en conduite autonome le long de la North Coast 500 et à l'activité croissante des aéroports d'Édimbourg et de Glasgow. Les visiteurs internationaux contribuent de manière significative aux revenus touristiques de l'Écosse. Bien que le Pays de Galles attire des touristes vers le Snowdonia et le Pembrokeshire, sa densité de population plus faible limite les revenus globaux. L'Irlande du Nord est confrontée au défi de la conformité à la TVA sur les locations transfrontalières, ce qui incite certains prestataires à se retirer de ces itinéraires.

La planification des flottes dans les différentes régions est une tâche complexe. Les opérateurs doivent programmer les véhicules des mois avant les saisons de pointe dans les Highlands et les zones côtières, tout en assurant une utilisation acceptable pendant les saisons intermédiaires. Les disparités dans l'infrastructure de recharge publique freinent le déploiement des véhicules électriques dans les zones rurales, permettant aux voitures à moteur à combustion interne de rester prédominantes en dehors des grands centres urbains. En conséquence, le marché de la location de voitures au Royaume-Uni présente une segmentation géographique distincte, tant en termes de types de propulsion des véhicules que de stratégies d'allocation des flottes.

Paysage concurrentiel

Les géants mondiaux — Enterprise, Hertz, Avis Budget, SIXT et Europcar — détiennent une part combinée significative, indiquant un marché modérément concentré. Grâce à un partenariat à long terme avec Stellantis, SIXT assure un approvisionnement régulier en véhicules et fait progresser ses objectifs d'électrification. Pendant ce temps, Hertz a réalisé une croissance notable dans ses opérations internationales, améliorant les taux d'utilisation et augmentant les revenus journaliers [3]"Communiqué de résultats du 3e trimestre 2025,", Hertz Global Holdings, hertz.com. Cependant, le retrait de Zipcar du marché a non seulement éliminé un concurrent coûteux, mais a également mis en évidence les défis auxquels font face les modèles de partage à forte intensité d'actifs dans les zones urbaines à coût élevé.

Le capital-investissement manifeste un intérêt croissant pour le marché, comme en témoigne l'acquisition de Dawsongroup par KKR, qui reflète la convergence croissante entre les services de crédit-bail et de location. Des plateformes comme Turo, grâce à leur partenariat avec Uber, élargissent leurs réseaux de distribution et ciblent une plus grande part du marché des loisirs sensible aux prix. La technologie devenant un facteur de différenciation essentiel, des innovations telles que les systèmes de tarification dynamique et la maintenance basée sur la télématique aident les leaders du secteur à se démarquer. Bien que le marché de la location de voitures au Royaume-Uni continue de bénéficier d'économies d'échelle dans les achats et la gestion des valeurs résiduelles, un potentiel significatif subsiste dans des domaines tels que les modèles par abonnement, la couverture des services en zones rurales et l'infrastructure de recharge pour véhicules électriques.

Leaders du secteur de la location de voitures au Royaume-Uni

SIXT SE

Avis Budget Group

The Hertz Corporation

Europcar Mobility Group

Enterprise Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Lyft, une société américaine de covoiturage, a conclu un accord définitif pour acquérir la plateforme de taxi FREENOW pour 175 millions EUR (199 millions USD).

- Avril 2025 : Europcar élargit sa flotte électrique avec la Hyundai KONA, offrant davantage de choix aux locataires soucieux de l'environnement. Le populaire SUV offre aux conducteurs une autonomie étendue et des capacités de recharge rapide, permettant aux clients de vivre une expérience réelle de conduite de véhicules entièrement électriques. Europcar a introduit la Hyundai KONA dans sa flotte pour les locations professionnelles et de loisirs, élargissant ainsi sa sélection de véhicules électriques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la location de voitures au Royaume-Uni comme les revenus générés par les contrats à court terme et par abonnement (inférieurs à douze mois) pour les voitures de tourisme louées sans chauffeur, qu'elles soient réservées en ligne ou hors ligne et prises en charge dans des sites aéroportuaires, ferroviaires et en centre-ville. Ce périmètre suit la segmentation présentée dans le rapport de Mordor Intelligence pour 2025 à 2030.

Note d'exclusion : les contrats de crédit-bail opérationnel dépassant douze mois, les services avec chauffeur et la location de véhicules utilitaires légers sont exclus de cette évaluation.

Aperçu de la segmentation

- Par durée de location

- Court terme (moins de 30 jours)

- Long terme/Abonnement (plus de 30 jours)

- Par type de réservation

- En ligne

- Hors ligne

- Par application

- Loisirs / Tourisme

- Affaires / Entreprises

- Par catégorie de véhicule

- Économique

- Standard

- Premium / Luxe

- Par type de propulsion

- Moteur à combustion interne (MCI)

- Hybride

- Véhicule électrique à batterie (VEB)

- Par utilisateur final

- Particuliers

- Entreprises et institutionnels

- Par canal de réservation

- Aéroport

- Hors aéroport / Centre-ville

- Pôles ferroviaires et de mobilité

- Par géographie

- Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables de concessions aéroportuaires, des propriétaires de franchises régionales, des acheteurs de voyages d'affaires et des dirigeants d'agrégateurs numériques en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord nous ont permis de vérifier les courbes de saisonnalité, les tarifs émergents des abonnements aux véhicules électriques et les cycles moyens de rotation des flottes avant de finaliser nos hypothèses.

Recherche documentaire

Nous avons rassemblé les signaux de demande fondamentaux à partir de sources publiques de premier rang telles que les arrivées touristiques de l'Office for National Statistics, les stocks de véhicules immatriculés du Department for Transport, les bulletins de flotte de la British Vehicle Rental & Leasing Association, les flux de passagers de la Civil Aviation Authority et les enquêtes sur la mobilité des ménages d'Eurostat. Les dépôts d'entreprises et les présentations aux investisseurs des groupes de location cotés ont complété les ratios de tarification et d'utilisation, tandis que D&B Hoovers a fourni des données financières instantanées sur les principaux opérateurs. Ces références illustrent, sans épuiser, le vivier secondaire qui a alimenté notre référence.

Dimensionnement du marché et prévisions

Une construction descendante part de pools de dépenses reconstitués dérivés des nuitées de touristes entrants, du nombre de voyages d'affaires intérieurs et de la durée moyenne de location ; ceux-ci sont convertis en volumes de transactions et multipliés par les tarifs journaliers mixtes. Les agrégations de fournisseurs pour un échantillon de grandes marques ont servi de vérification ascendante. Les principaux leviers du modèle comprennent l'utilisation des flottes, les tendances d'immatriculation de nouveaux véhicules, la pénétration des entreprises dans les produits d'abonnement, les objectifs de part des véhicules électriques et la croissance du trafic passagers aéroportuaire. Les prévisions sont produites avec ARIMA complété par une analyse de scénarios, l'approche privilégiée citée par les experts primaires pour équilibrer les effets résiduels de la pandémie avec les mandats réglementaires sur les véhicules électriques. Les lacunes dans les données ascendantes sont comblées par des proxies d'utilisation spécifiques aux canaux et vérifiées par rapport aux retours d'enquêtes.

Validation des données et cycle de mise à jour

Nos analystes effectuent des contrôles de variance et d'anomalies, comparent les résultats avec des indicateurs indépendants de coûts et de flottes, et escaladent les écarts pour examen par les pairs. Le modèle est actualisé annuellement, avec des révisions intermédiaires déclenchées par des événements importants tels que des changements de politique en matière de franchise ou de grandes acquisitions de flottes ; une vérification finale est effectuée avant la livraison du rapport.

Pourquoi la référence de Mordor pour la location de voitures au Royaume-Uni est fiable

Les estimations publiées varient souvent parce que les prestataires choisissent différents périmètres de services, horizons contractuels et cadences d'actualisation.

Les principaux facteurs d'écart portent sur l'étendue du périmètre (certaines entreprises intègrent le crédit-bail à long terme), le traitement des devises et la question de savoir si les canaux aéroportuaires et entre particuliers sont modélisés séparément ou regroupés dans une seule ligne de revenus, ce qui peut gonfler les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,97 milliard USD (2025) | ||

| 7,27 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les contrats de crédit-bail à long terme et les services avec chauffeur ; un prix de vente moyen mixte unique appliqué à l'échelle nationale |

| 7,15 milliards USD (2024) | Cabinet de conseil régional B | Utilise le volume aéroportuaire extrapolé à tous les canaux ; validation limitée des remises sur abonnements |

Ces contrastes montrent que le périmètre rigoureux de Mordor, les vérifications croisées au niveau des variables et l'actualisation annuelle offrent aux décideurs une référence équilibrée et transparente, ancrée dans des données traçables plutôt que dans des généralisations larges.

Questions clés auxquelles répond le rapport

Quel taux de croissance est attendu pour le marché de la location de voitures au Royaume-Uni jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 3,11 %, passant de 2 milliards USD en 2026 à 2,33 milliards USD d'ici 2031.

Quel segment de location connaît la croissance la plus rapide dans le pays ?

Les locations à long terme et par abonnement progressent à un TCAC de 12,67 %, dépassant toutes les autres catégories de durée.

Quelle est l'importance des réservations en ligne dans la location de voitures au Royaume-Uni ?

Les canaux en ligne représentaient 67,50 % des revenus de 2025 et progressent à un TCAC de 10,81 %, les applications mobiles dominant la nouvelle demande.

Quelle part des flottes de location est constituée de véhicules électriques à batterie ?

Les véhicules électriques à batterie représentaient une faible part des flottes en 2025, mais progressent à un TCAC de 26,60 % sous l'effet des mandats de vente zéro émission.

Dernière mise à jour de la page le: