Taille et part du marché de l'hybridation in situ

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

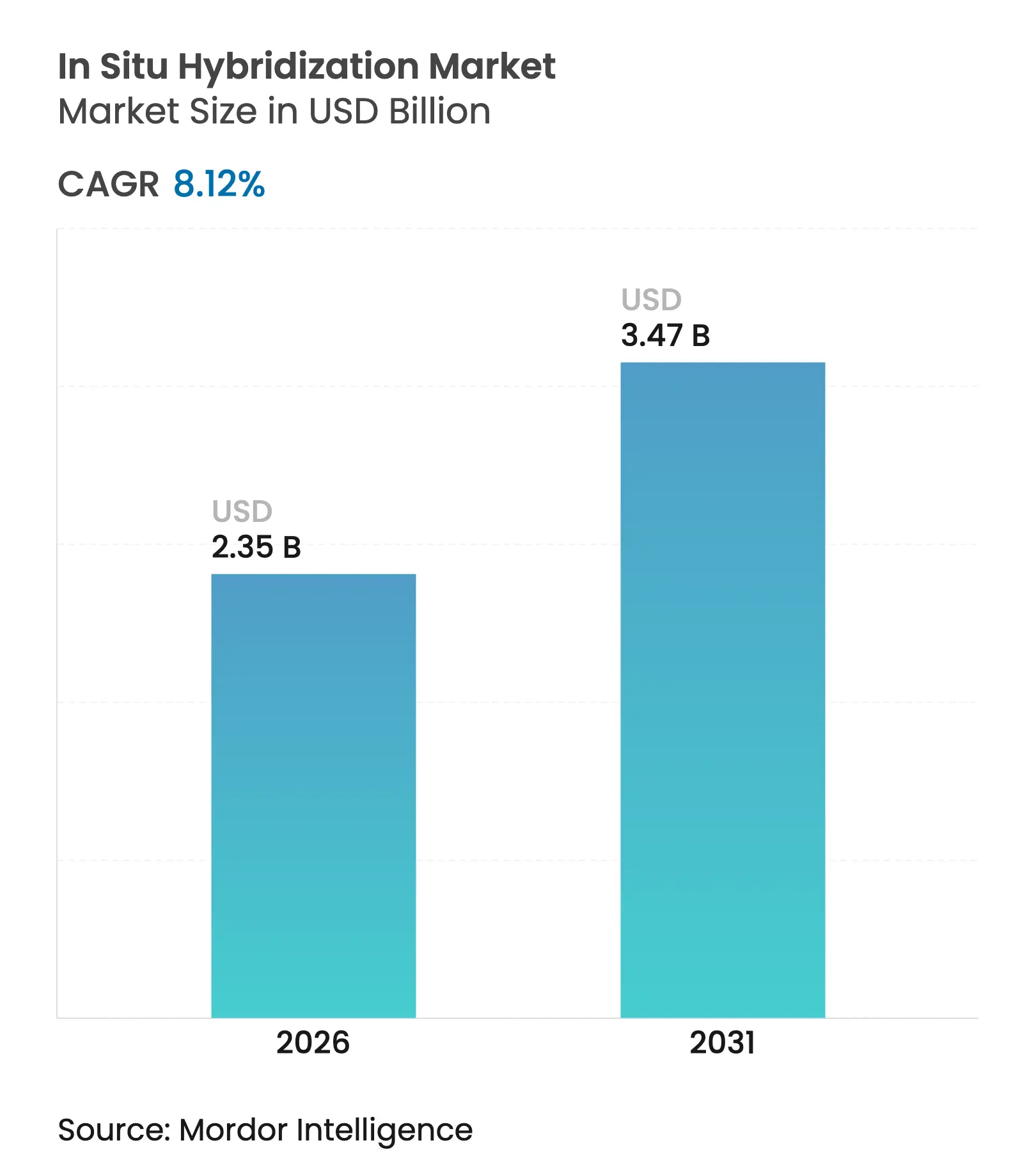

| Taille du Marché (2026) | 2.35 Milliards de dollars |

| Taille du Marché (2031) | 3.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hybridation in situ par Mordor Intelligence

La taille du marché de l'hybridation in situ a été évaluée à 2,17 milliards USD en 2025 et devrait croître de 2,35 milliards USD en 2026 pour atteindre 3,47 milliards USD d'ici 2031, à un CAGR de 8,12 % durant la période de prévision (2026-2031).

L'accélération découle des programmes de médecine de précision qui s'appuient sur la génomique spatiale pour orienter les diagnostics en oncologie, en maladies infectieuses et en neurosciences. Le soutien réglementaire se renforce ; la décision de la FDA en 2025 de reclasser les systèmes de tests d'hybridation in situ de la classe III à la classe II supprime un obstacle coûteux à la mise sur le marché, permettant des lancements de produits plus rapides. La prévalence élevée des maladies, notamment le cancer, maintient des volumes de tests élevés, tandis que l'analyse d'images pilotée par l'IA réduit les délais d'exécution et les coûts de main-d'œuvre. La hausse des investissements dans les plateformes de transcriptomique spatiale et les processeurs de lames automatisés renforce l'adoption, et la demande en consommables augmente en parallèle à mesure que les nouvelles chimies de sondes ARN-hybridation in situ remplacent régulièrement les réactifs de génération précédente. L'Asie-Pacifique connaît la croissance la plus rapide, les plans génomiques nationaux reconfigurant les politiques de remboursement et stimulant l'adoption des tests.

Principaux enseignements du rapport

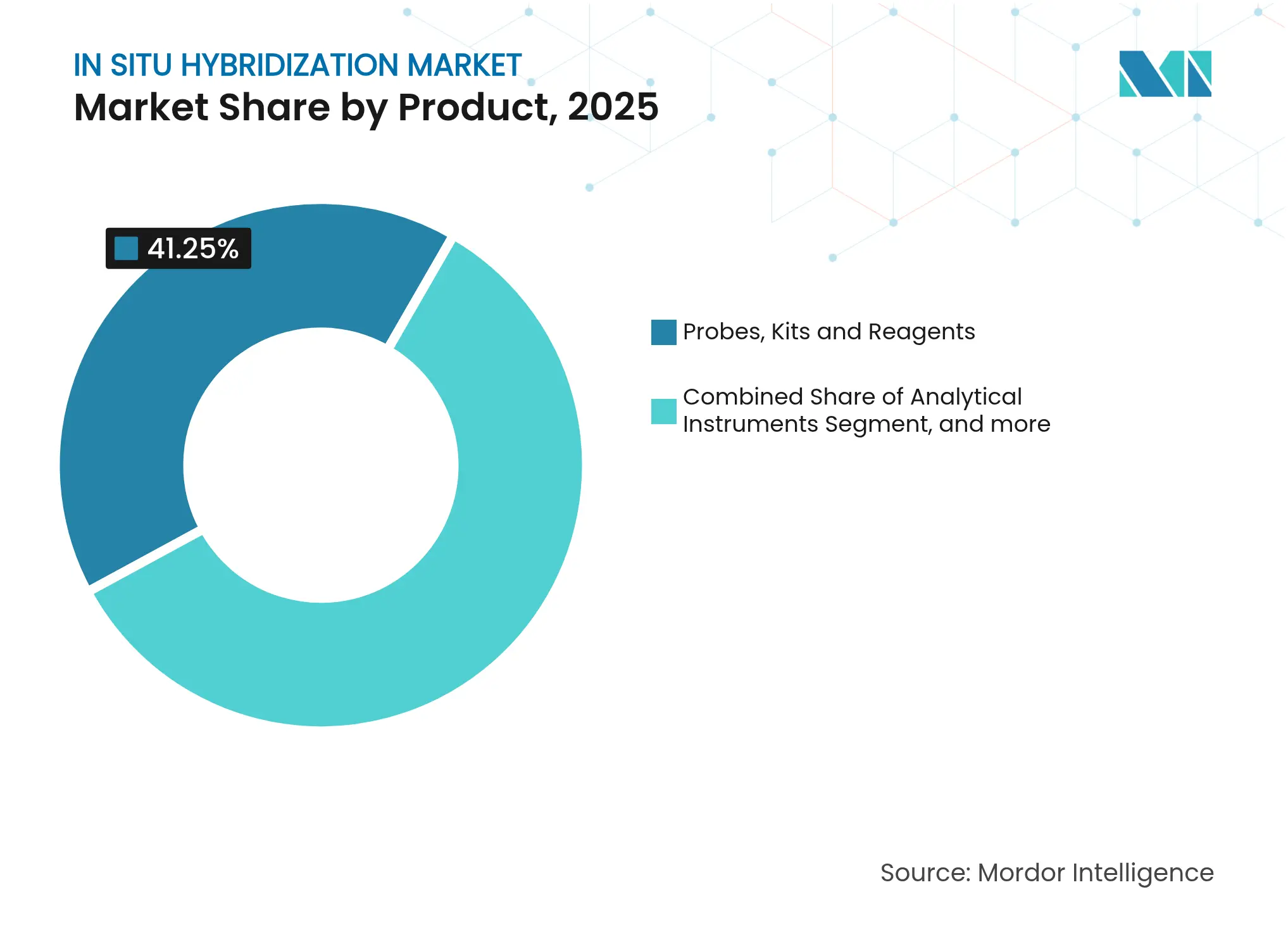

- Par type de produit, les sondes, kits et réactifs ont dominé avec une part de revenus de 41,25 % en 2025 ; ce segment de consommables devrait se développer à un CAGR de 10,29 % jusqu'en 2031.

- Par technique, l'hybridation in situ par fluorescence a représenté 60,45 % de la part du marché de l'hybridation in situ en 2025, tandis que les plateformes ARN-hybridation in situ amplifiée devraient croître à un CAGR de 12,95 % jusqu'en 2031.

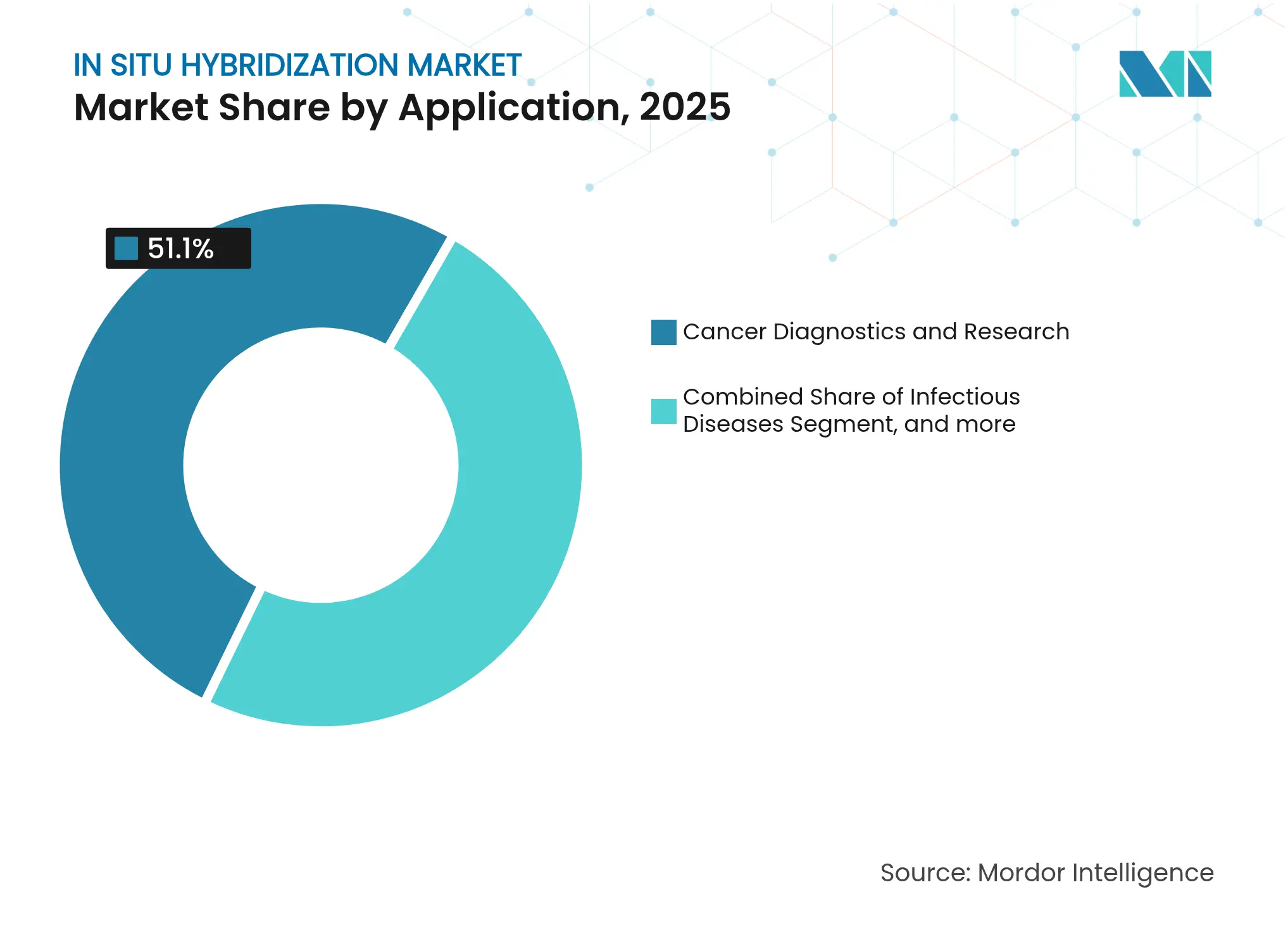

- Par application, le diagnostic du cancer a capturé 51,10 % de la taille du marché de l'hybridation in situ en 2025 ; les applications en neurosciences devraient progresser à un CAGR de 13,20 % entre 2026 et 2031.

- Par utilisateur final, les laboratoires de diagnostic ont détenu 44,05 % des revenus en 2025, tandis que les instituts académiques et de recherche affichent la croissance la plus rapide à un CAGR de 11,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 36,35 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 12,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'hybridation in situ

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Charge croissante des maladies cancéreuses, infectieuses et génétiques | +2.1% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des diagnostics compagnons et de l'oncologie de précision | +1.8% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées technologiques dans les plateformes ARN-hybridation in situ automatisées et multiplexées | +1.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Boom des investissements dans les flux de travail de génomique spatiale et de transcriptomique | +1.2% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2-4 ans) |

| Analyse d'images pilotée par l'IA accélérant le débit de l'hybridation in situ | +0.9% | Mondial, concentré dans les systèmes à haute technologie | Court terme (≤ 2 ans) |

| Émergence de kits d'hybridation in situ au point de soins pour les tests décentralisés | +0.6% | Mondial, impact dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies cancéreuses, infectieuses et génétiques

L'incidence mondiale du cancer dépasse désormais 20 millions de nouveaux cas par an, intensifiant la demande de tests biomarqueurs résolus spatialement qui orientent les thérapies ciblées. Les programmes génomiques à grande échelle, tels que le projet 100 000 génomes du Royaume-Uni et le Plan d'action pour l'analyse du génome entier du Japon, intègrent la localisation de l'ARN à base tissulaire dans les flux de travail cliniques, confirmant l'hybridation in situ comme outil diagnostique de première ligne.[1]Hui Han, « Actions nationales sur la génomique du cancer », Cancer Biology & Medicine, cancerbiomed.org Les cadres de préparation aux pandémies de l'OMS concernant la variole du singe identifient également l'hybridation in situ tissulaire comme méthode de détection critique, soulignant sa pertinence pour les maladies infectieuses.[2]Seema Lakdawala, « Avancées dans la détection de la variole du singe », Nature Communications, nature.com Les programmes de maladies génétiques prescrivent de plus en plus la cartographie de l'ARN spécifique aux tissus pour comprendre la variation phénotypique, ce qui augmente davantage les volumes de tests. Le vieillissement de la population et les initiatives de dépistage généralisées amènent davantage de lésions à un stade précoce dans les laboratoires d'anatomopathologie, favorisant l'adoption systématique de sondes hautement sensibles. Ces dynamiques convergentes garantissent que le marché de l'hybridation in situ maintient une trajectoire robuste tout au long de la décennie.

Adoption croissante des diagnostics compagnons et de l'oncologie de précision

Le pivot vers l'oncologie de précision est évident alors que les payeurs exigent une confirmation biomarqueur avant de rembourser de nombreux médicaments ciblés. Les flux de travail hybridation in situ-immunohistochimie doubles qui co-détectent les marqueurs d'ARN et de protéines gagnent du terrain, permettant la confirmation sur une même lame de l'expression génique et de l'activation des voies de signalisation. Les autorisations de la FDA pour les dosages combinés exome entier et transcriptome renforcent l'attente clinique qu'un seul test fournisse une vision génomique complète.[3]Food and Drug Administration, « Reclassification des systèmes de dispositifs d'hybridation in situ », fda.gov Les alliances commerciales, telles que les partenariats QIAstat-Dx de QIAGEN avec AstraZeneca, intègrent des sondes d'hybridation in situ dans des cartouches multiplexées afin que les oncologistes puissent agir sur les résultats lors de la consultation initiale. Effet net : le marché de l'hybridation in situ bénéficie d'une valeur par test croissante à mesure que les laboratoires passent de panels FISH à gène unique à des kits ARN-hybridation in situ multi-cibles.

Avancées technologiques dans les plateformes ARN-hybridation in situ automatisées et multiplexées

L'automatisation transforme les flux de travail en laboratoire. Le BenchMark ULTRA de Roche traite jusqu'à 120 lames en une nuit et permet un chargement continu, ramenant les délais d'exécution de plusieurs jours à quelques heures. Le RNAscope sans protéase de Bio-Techne préserve la morphologie tout en permettant des lectures doubles ARN-protéine, éliminant les artefacts courants dans les étapes de prétraitement agressives. Les chimies de nouvelle génération telles que FISHnCHIPs multiplient le rapport signal/bruit par 20, exposant des transcrits autrefois en dessous des seuils de détection. DART-FISH, capable de profiler des milliers de gènes en une journée, intègre la transcriptomique spatiale dans les routines quotidiennes des laboratoires. En réduisant le temps de manipulation et en augmentant le multiplexage, ces dispositifs alimentent les ventes récurrentes de sondes et élargissent les indications cliniques, soutenant ainsi l'expansion du marché de l'hybridation in situ.

Boom des investissements dans les flux de travail de génomique spatiale et de transcriptomique

Les investisseurs voient la biologie spatiale passer de la découverte à la nécessité clinique. 10X Genomics à lui seul a déployé plus d'1 milliard USD en R&D pour commercialiser sa plateforme de séquençage en tissu Xenium, constituant une large base installée seulement trois ans après son lancement. La participation de Leica Biosystems dans Indica Labs fusionne les scanners de lames entières avec l'analytique IA, illustrant la volonté d'intégrer matériel, consommables et logiciels dans un seul écosystème. L'acquisition de BIOVECTRA par Agilent pour 925 millions USD renforce sa fabrication d'oligonucléotides, garantissant la sécurité de l'approvisionnement en sondes pour les utilisateurs à forte croissance. La prise de contrôle de NanoString par Bruker intègre les actifs nCounter et CosMx dans une franchise de sciences de la vie plus large, offrant aux clients un fournisseur unique pour la préparation des échantillons, l'hybridation et l'imagerie. Ces flux de capitaux légitiment l'omique spatiale comme infrastructure diagnostique de base et orientent de nouveaux utilisateurs vers le marché de l'hybridation in situ.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénurie de pathologistes moléculaires et de cytogénéticiens qualifiés | -1.4% | Mondial, plus sévère dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Coût élevé des instruments et sondes d'hybridation in situ avancés | -1.1% | Mondial, impact dans les marchés émergents | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour des dosages cliniques multiplexés d'hybridation in situ | -0.8% | Varie selon la juridiction | Court terme (≤ 2 ans) |

| Concurrence des plateformes d'omique spatiale basées sur le séquençage | -0.7% | Marchés développés dotés d'une infrastructure de séquençage avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de pathologistes moléculaires et de cytogénéticiens qualifiés

Moins de 14 pathologistes par million d'habitants servent la patientèle mondiale, et les départs à la retraite dépassent le nombre de stagiaires dans toutes les régions. L'enquête de l'ASCP a enregistré des taux de postes vacants supérieurs à 8 % dans les laboratoires de cytologie et de biologie moléculaire, mettant en péril le débit des tests de haute complexité. L'interprétation de l'hybridation in situ repose sur une reconnaissance fine des formes et une connaissance des artefacts d'amplification du signal, des compétences rarement couvertes dans les programmes généraux de résidence en anatomopathologie. Bien que l'automatisation réduise le temps de coloration, la validation finale des cas nécessite toujours des experts accrédités. Les déficits en personnel ralentissent l'intégration de nouveaux panels d'hybridation in situ dans les laboratoires, tempérant la croissance même si les capacités des instruments augmentent dans l'ensemble du marché de l'hybridation in situ.

Coût élevé des instruments et sondes d'hybridation in situ avancés

Les processeurs de lames entièrement automatisés affichent des prix supérieurs à 500 000 USD, et les ensembles de sondes multiplexées peuvent dépasser 200 USD par lame, créant des barrières d'entrée importantes pour les laboratoires à volume intermédiaire. Le remboursement est à la traîne par rapport à l'innovation des produits ; les laboratoires de biologie moléculaire américains signalent des cycles de paiement de 90 jours et des refus fréquents de demandes de remboursement pour des panels complexes. Les orientations des NIH encouragent désormais les développeurs à aligner tôt les stratégies réglementaires et de paiement, mettant en évidence le risque financier autant que la faisabilité technique nih.gov. Les systèmes de point de soins émergents réduisent les investissements en capital mais sacrifient la capacité de multiplexage, limitant les revenus par test. Sans mesures de maîtrise des coûts, l'obstacle financier continuera de peser sur le marché de l'hybridation in situ.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables maintiennent le leadership du marché

La demande récurrente en réactifs ancre la croissance. Les sondes, kits et réactifs ont représenté 41,25 % des revenus de 2025 et devraient afficher un CAGR de 10,29 %, reflétant des cycles de reconception continus qui actualisent les catalogues tous les 18 à 24 mois. Le marché de l'hybridation in situ s'appuie sur ces consommables pour des ventes de type rente, car chaque nouvelle recommandation en oncologie génère généralement un panel mis à jour nécessitant de nouveaux ensembles de sondes. La série RNAscope de Bio-Techne, citée dans plus de 12 000 publications, illustre l'effet d'attraction d'une chimie de sondes validée sur les décisions d'achat des laboratoires.

Les ventes d'instruments suivent mais à un rythme plus régulier. Les colorateurs automatisés, les étuves d'hybridation et les microscopes à fluorescence reflètent des cycles de remplacement de cinq à sept ans, plafonnant le volume unitaire. Cependant, les services logiciels et d'analytique se développent le plus rapidement dans l'offre équipement, les laboratoires souscrivant à des suites d'analyse d'images en nuage plutôt que d'acheter des licences perpétuelles. Ces abonnements diversifient les revenus des fournisseurs et amortissent partiellement l'érosion des prix des anciennes lignes de matériel dans le marché de l'hybridation in situ.

Par technique : la FISH reste l'ancre tandis que l'ARN-hybridation in situ connaît une progression rapide

L'hybridation in situ par fluorescence a conservé 60,45 % de la part du marché de l'hybridation in situ en 2025 en raison des protocoles de laboratoire bien établis et de décennies de données de tests de compétence. Elle reste le dosage de référence pour les réarrangements HER2 et ALK dans les cancers du sein et du poumon, assurant un volume de base stable en oncologie. Cependant, les formats ARN-hybridation in situ amplifiée croissent à un CAGR de 12,95 % car ils cartographient l'expression plutôt que les changements purement structurels, correspondant au glissement des biomarqueurs vers les signatures transcriptomiques. Les chimies FISHnCHIPs et HCR offrent des gains de sensibilité de 20 fois, incitant davantage de laboratoires à adopter des panels ARN pour les tumeurs à faible abondance de transcrits. À mesure que les capacités de multiplexage atteignent des centaines, les plateformes ARN-hybridation in situ passent de l'usage recherche à l'aide à la décision clinique, renforçant leur part dans le marché de l'hybridation in situ.

L'hybridation in situ chromogénique occupe des rôles de niche où les microscopes à fond clair dominent, notamment dans les hôpitaux communautaires sans scanners à fluorescence. Le séquençage in situ, bien qu'encore précoce, attire les centres à gros budgets qui valorisent la découverte de gènes ouverte. Les fournisseurs regroupent désormais des kits de microfluidique et de codage à barres, réduisant la friction expérimentale et préparant le terrain pour un futur remboursement clinique.

Par application : le diagnostic du cancer domine, la neuroscience s'accélère

Les tests oncologiques ont généré 51,10 % des revenus en 2025 et affichent une croissance régulière du volume à mesure que davantage de types de tumeurs bénéficient de thérapies liées à des biomarqueurs. Le dosage dual ARN-hybridation in situ VENTANA Kappa/Lambda de Roche, autorisé par la FDA en 2025, a rationalisé le typage du lymphome à cellules B sur une seule lame, réduisant les biopsies répétées et renforçant la dépendance des laboratoires aux panels multi-cibles. Les partenariats de diagnostics compagnons canalisent les budgets marketing pharmaceutiques vers la sensibilisation aux tests, augmentant l'utilisation et soutenant la taille du marché de l'hybridation in situ attachée à l'oncologie.

Les neurosciences constituent la tranche à la croissance la plus rapide avec un CAGR de 13,20 %. Les études de cartographie cérébrale complète s'appuient désormais sur l'hybridation in situ multiplexée combinée au clarification tissulaire pour localiser l'expression spécifique aux types cellulaires à travers les couches corticales. Des techniques telles que MERFISH démêlent les gradients développementaux et les perturbations de circuits liées aux maladies à l'échelle unicellulaire. Les agences de financement allouent de plus en plus de subventions aux atlas cérébraux spatiaux, obligeant les plateformes de base à investir dans des instruments ARN-hybridation in situ à haute plexité. Les panels de maladies infectieuses et de troubles héréditaires maintiennent une demande stable, mais leur croissance s'oriente vers les régions poursuivant des mandats de dépistage néonatal plutôt que vers des changements de volume massifs.

Par utilisateur final : les laboratoires de diagnostic dominent, le milieu académique se développe rapidement

Les laboratoires de diagnostic ont représenté 44,05 % des dépenses de 2025 en réactifs et instruments, les hôpitaux communautaires intégrant l'hybridation in situ dans leurs lignes de services courants. Le débit élevé des tests récompense l'automatisation, les chargeurs multi-lames réduisant les délais d'exécution à moins de huit heures. Cependant, les pénuries de main-d'œuvre obligent les laboratoires à s'appuyer sur des logiciels d'IA qui pré-classifient les images et signalent les cas limites pour examen humain, améliorant la cohérence tout en optimisant les budgets de personnel.

Les instituts académiques et de recherche croissent à un CAGR de 11,05 % alors que la transcriptomique spatiale rejoint la liste des équipements essentiels pour les plateformes de base. Les agences de subventions considèrent désormais l'hybridation in situ multiplexée comme complémentaire au séquençage ARN unicellulaire, encourageant les laboratoires à valider les profils d'expression de manière croisée. Ces achats précèdent souvent la diffusion technologique vers les laboratoires de diagnostic voisins, ensemençant efficacement la demande future dans le marché de l'hybridation in situ. Les entreprises pharmaceutiques et de biotechnologie, quant à elles, déploient des instruments de plateforme dans des programmes translationnels pour valider des cibles médicamenteuses et développer des dosages de biomarqueurs compagnons, élargissant les pipelines des fournisseurs pour les contrats de service et la conception de sondes personnalisées.

Analyse géographique

L'Amérique du Nord a conservé la première position régionale avec 36,35 % des revenus mondiaux en 2025. La large couverture par les assurances pour l'oncologie moléculaire, les vastes pipelines biopharmaceutiques et le reclassement de classe par la FDA des systèmes d'hybridation in situ assurent un renouvellement régulier des instruments. Les clusters académico-industriels de Boston et de la Baie de San Francisco favorisent une innovation continue dans les sondes, tandis que les subventions des NIH financent le développement des méthodes. Cependant, les audits de remboursement par les Contractants administratifs Medicare ralentissent les flux de trésorerie des petits laboratoires, poussant certains à externaliser les panels à haute plexité plutôt qu'à investir dans des capacités sur site.

L'Europe se classe en deuxième position, ancrée par l'Allemagne, le Royaume-Uni et la France. Les plans nationaux contre le cancer conditionnent l'accès aux médicaments à un statut biomarqueur validé, augmentant l'utilisation des sondes. Le règlement européen relatif aux dispositifs de diagnostic in vitro harmonise les autorisations de mise sur le marché, et les appels d'offres hospitaliers spécifient de plus en plus les scanners dotés d'IA, amplifiant la dimension service du marché de l'hybridation in situ. Les plafonds budgétaires compriment néanmoins les hôpitaux de niveau intermédiaire ; beaucoup s'appuient sur des laboratoires de référence régionaux pour l'ARN-hybridation in situ multiplexée tout en conservant la FISH mono-plex localement.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR projeté de 12,05 %. La Chine étend le dépistage génomique national pour les cancers du poumon, de l'estomac et colorectaux et investit dans la fabrication locale de sondes, réduisant les coûts unitaires et stimulant les ventes nationales d'instruments. Le Plan d'action pour l'analyse du génome entier du Japon alloue des financements aux diagnostics transcriptomiques, catalysant le déploiement clinique de systèmes ARN-hybridation in situ automatisés. Les clusters biotechnologiques indiens de Bengaluru et d'Hyderabad attirent des capitaux-risque pour des kits d'hybridation in situ au point de soins destinés au dépistage de la tuberculose et du HPV. Cependant, la pénurie de pathologistes en dehors des villes de premier rang et les programmes de remboursement fragmentés tempèrent le taux d'adoption absolu.

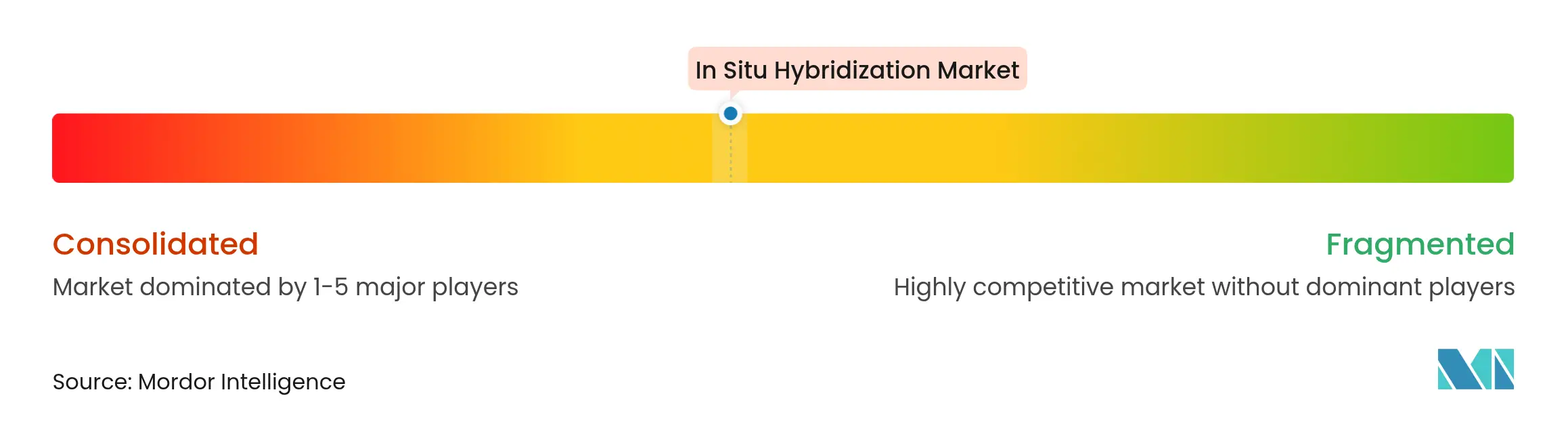

Paysage concurrentiel

Le marché de l'hybridation in situ est modérément consolidé. Les principaux acteurs opérant à l'échelle mondiale sur le marché de l'hybridation in situ sont Abnova Corporation, Agilent Technologies Inc., F. Hoffmann-La Roche Ltd, Biocare Medical LLC., Genemed Biotechnologies Inc., Thermo Fisher Scientific Inc., Biogenex Laboratories, Zytomed Systems GmbH, Creative Bioarray et Bio SB Inc. Thermo Fisher Scientific, Roche et Abbott s'appuient sur de larges portefeuilles de sciences de la vie pour regrouper la préparation des échantillons, l'hybridation et l'imagerie avec l'analytique des données. Roche commercialise conjointement la famille d'instruments BenchMark avec sa suite NAVIFY Digital Pathology, intégrant des appels d'IA dans le système d'information de laboratoire pour renforcer la fidélisation des clients.

Les entrants disruptifs se concentrent sur la biologie spatiale à haute plexité. L'Advanced Cell Diagnostics de Bio-Techne défend agressivement sa propriété intellectuelle RNAscope et collabore avec Leica Biosystems pour intégrer les scanners de lames. 10X Genomics investit plus de 300 millions USD annuellement dans les mises à jour de la feuille de route Xenium, ajoutant des panels d'expansion d'exome entier qui menacent la FISH multiplexée conventionnelle. L'acquisition de NanoString par Bruker en 2024 regroupe le profilage d'expression nCounter avec l'imagerie spatiale CosMx, pressant les acteurs établis d'accélérer les cycles de renouvellement de leur pipeline.

Les opportunités d'espaces blancs se situent dans les marchés sensibles aux coûts. Plusieurs fournisseurs chinois livrent des colorateurs de paillasse compacts à moins de 60 000 USD et s'associent à des fabricants sous marque de distributeur de réactifs pour maintenir des marges sur les consommables compétitives. Des start-ups européennes poursuivent des cartouches microfluidiques entièrement fermées qui réduisent les exigences de niveau de biosécurité, séduisant les cliniques régionales dépourvues d'infrastructure de laboratoire complexe. Les alliances stratégiques, les échanges de licences technologiques et le contentieux sur les chimies d'amplification signalent un champ de bataille actif en matière de propriété intellectuelle qui façonnera la dynamique concurrentielle jusqu'en 2030.

Leaders du secteur de l'hybridation in situ

F. Hoffmann-La Roche Ltd.

Genemed Biotechnologies, Inc.

Agilent Technologies Inc.

Biocare Medical LLC

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Molecular Instruments (MI), pionnière dans la technologie de bio-imagerie, est fière d'annoncer une réalisation majeure en dermatologie de précision. En partenariat avec le Département de dermatologie de l'École de médecine de Yale, MI a développé et mis en œuvre avec succès de nouveaux tests développés en laboratoire (LDTs) utilisant sa plateforme propriétaire HCR™ Pro d'hybridation in situ de l'ARN (ARN-hybridation in situ).

- Janvier 2025 : Roche a obtenu l'autorisation de la FDA pour le cocktail de sondes ARNm VENTANA Kappa et Lambda Dual ISH, le premier test d'hybridation in situ cliniquement approuvé pour l'évaluation des sous-types de lymphome à cellules B. Le test peut évaluer plus de 60 sous-types de lymphome à cellules B sur une seule lame tissulaire, réduisant le besoin de biopsies multiples et améliorant la précision diagnostique pour les applications en hématopathologie.

Périmètre du rapport mondial sur le marché de l'hybridation in situ

Selon le périmètre du rapport, il s'agit d'une technique qui permet la localisation précise d'un segment spécifique d'acide nucléique dans une section histologique. Il s'agit d'une technique de laboratoire permettant de localiser une séquence d'ADN ou d'ARN dans un échantillon biologique.

Le marché de l'hybridation in situ est segmenté par produit (instruments analytiques, kits et réactifs, logiciels et services, et autres produits), technique (hybridation in situ par fluorescence (FISH) et hybridation in situ chromogénique (CISH)), application (cancer, maladies infectieuses, et autres applications), utilisateur final (laboratoires de diagnostic, institutions académiques et de recherche, et organisations de recherche sous contrat (CROs)), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Instruments analytiques |

| Sondes, kits et réactifs |

| Logiciels et services |

| Autres produits |

| Hybridation in situ par fluorescence (FISH) |

| Hybridation in situ chromogénique (CISH) |

| ARN-hybridation in situ amplifiée (HCR, RNAscope) |

| Séquençage in situ (ISS) |

| Diagnostic et recherche sur le cancer |

| Maladies infectieuses |

| Troubles génétiques et maladies rares |

| Neurologie et biologie du développement |

| Autres applications |

| Laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques, biotechnologiques et CROs |

| Laboratoires vétérinaires et environnementaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Instruments analytiques | |

| Sondes, kits et réactifs | ||

| Logiciels et services | ||

| Autres produits | ||

| Par technique | Hybridation in situ par fluorescence (FISH) | |

| Hybridation in situ chromogénique (CISH) | ||

| ARN-hybridation in situ amplifiée (HCR, RNAscope) | ||

| Séquençage in situ (ISS) | ||

| Par application | Diagnostic et recherche sur le cancer | |

| Maladies infectieuses | ||

| Troubles génétiques et maladies rares | ||

| Neurologie et biologie du développement | ||

| Autres applications | ||

| Par utilisateur final | Laboratoires de diagnostic | |

| Instituts académiques et de recherche | ||

| Entreprises pharmaceutiques, biotechnologiques et CROs | ||

| Laboratoires vétérinaires et environnementaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Qu'est-ce que l'hybridation in situ ?

Il s'agit d'une technique de laboratoire qui utilise des sondes d'ADN ou d'ARN marquées pour localiser des séquences spécifiques d'acides nucléiques directement dans des sections tissulaires préservées, permettant aux anatomopathologistes de visualiser où les gènes ou les transcrits sont exprimés dans le contexte de l'architecture cellulaire.

À quelle vitesse le marché de l'hybridation in situ croît-il ?

Le marché devrait se développer à un taux de croissance annuel composé de 8,12 %, passant de 2,35 milliards USD en 2026 à 3,47 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les sondes, kits et réactifs sont en tête avec 41,25 % des revenus mondiaux car chaque test consomme de nouveaux ensembles de sondes, créant un flux de demande régulier et récurrent.

Pourquoi l'ARN-hybridation in situ gagne-t-elle en dynamisme par rapport à la FISH traditionnelle ?

Les plateformes ARN-hybridation in situ amplifiée offrent une sensibilité plus élevée et une capacité de multiplexage pouvant atteindre des gains de signal 20 fois supérieurs, permettant la détection simultanée de nombreux transcrits à faible abondance que la FISH mono-cible manque souvent.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique présente les perspectives les plus solides avec un CAGR projeté de 12,05 % jusqu'en 2031, portée par les initiatives génomiques nationales en Chine et au Japon et l'amélioration de l'infrastructure diagnostique en Inde et en Asie du Sud-Est.

Quels facteurs pourraient freiner une adoption plus large ?

Une pénurie mondiale de pathologistes moléculaires formés et le coût en capital élevé des instruments d'hybridation in situ automatisés, dépassant souvent 500 000 USD, continuent de limiter l'adoption, en particulier dans les laboratoires aux ressources limitées.

Dernière mise à jour de la page le: