Taille et parts du marché de la sécurité de la virtualisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

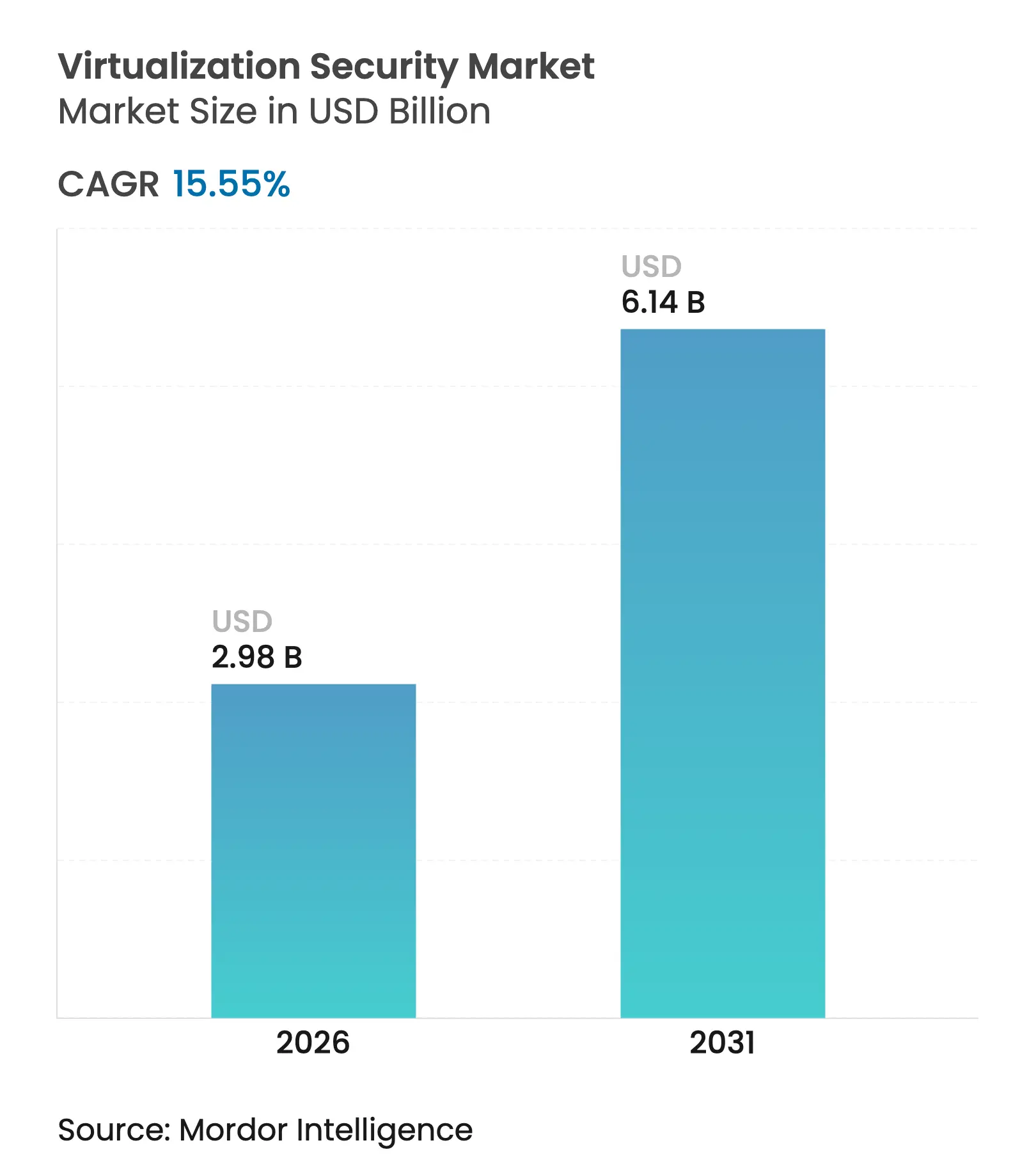

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 6.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.55% CAGR |

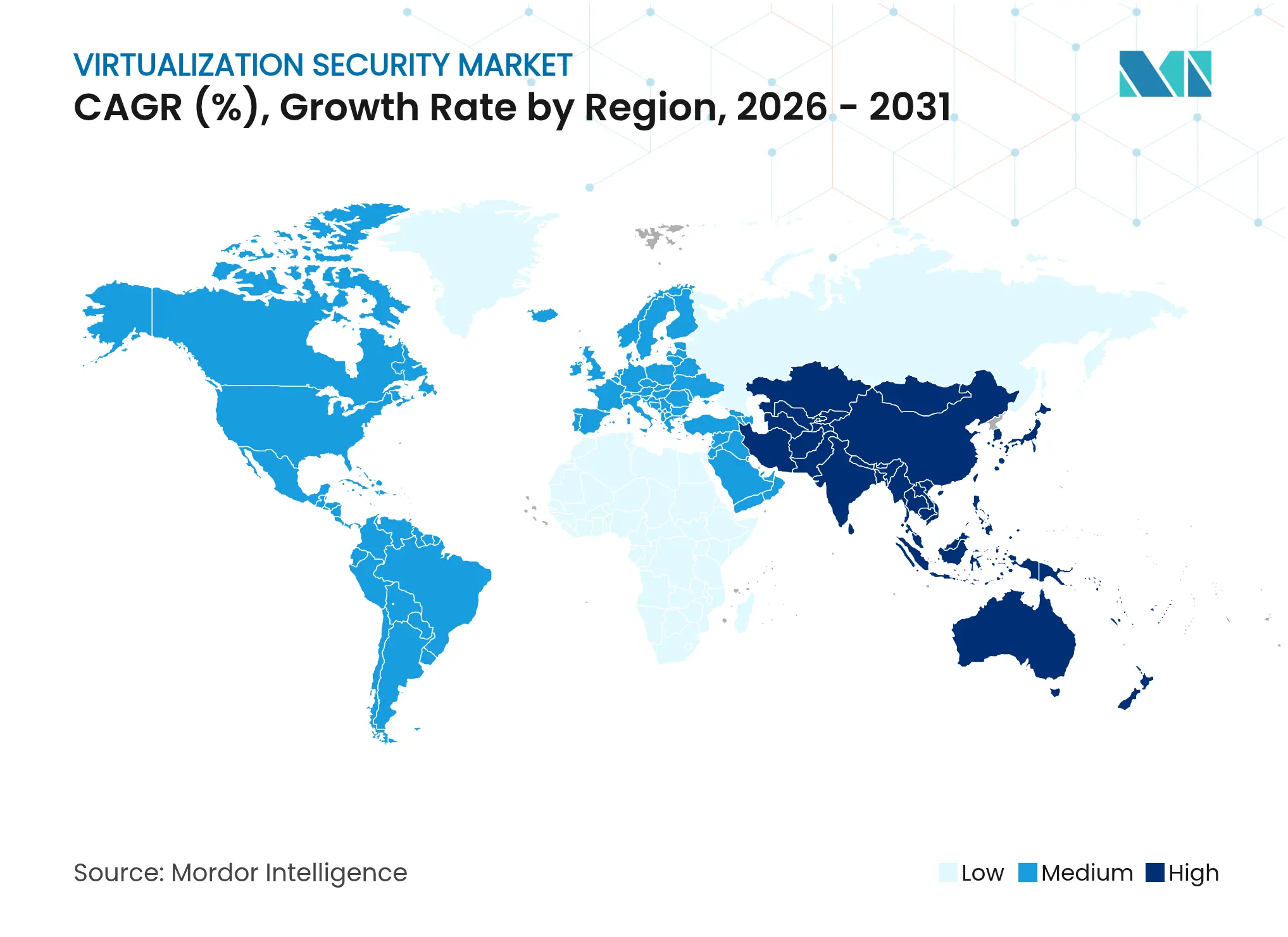

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité de la virtualisation par Mordor Intelligence

La taille du marché de la sécurité de la virtualisation devrait passer de 2,58 milliards USD en 2025 à 2,98 milliards USD en 2026 et devrait atteindre 6,14 milliards USD d'ici 2031, à un TCAC de 15,55 % sur la période 2026-2031. L'essor des déploiements hybrides et multi-cloud, la consolidation des plateformes fournisseurs et l'adoption de l'informatique confidentielle maintiennent une forte demande pour des contrôles évolutifs. L'intégration de VMware par Broadcom illustre la manière dont les abonnements groupés au cloud privé peuvent accroître à la fois les revenus et les marges, soulignant la préférence des entreprises pour des piles unifiées. [1]Ryan Nair, "Broadcom envoie VMware vers des revenus et des marges records, alors que la plupart des grands clients souscrivent à des offres groupées de cloud privé," The Register, theregister.com Parallèlement, la découverte de surfaces d'attaque pilotée par l'IA fait passer la micro-segmentation d'un module complémentaire optionnel à une exigence de base. Les défenses assistées par le matériel, telles qu'Intel VT-rp, montrent que l'innovation au niveau du silicium constitue désormais une couche essentielle du marché de la sécurité de la virtualisation, alors que les acteurs malveillants ciblent les chemins de traduction de la mémoire des hyperviseurs.

Principaux enseignements du rapport

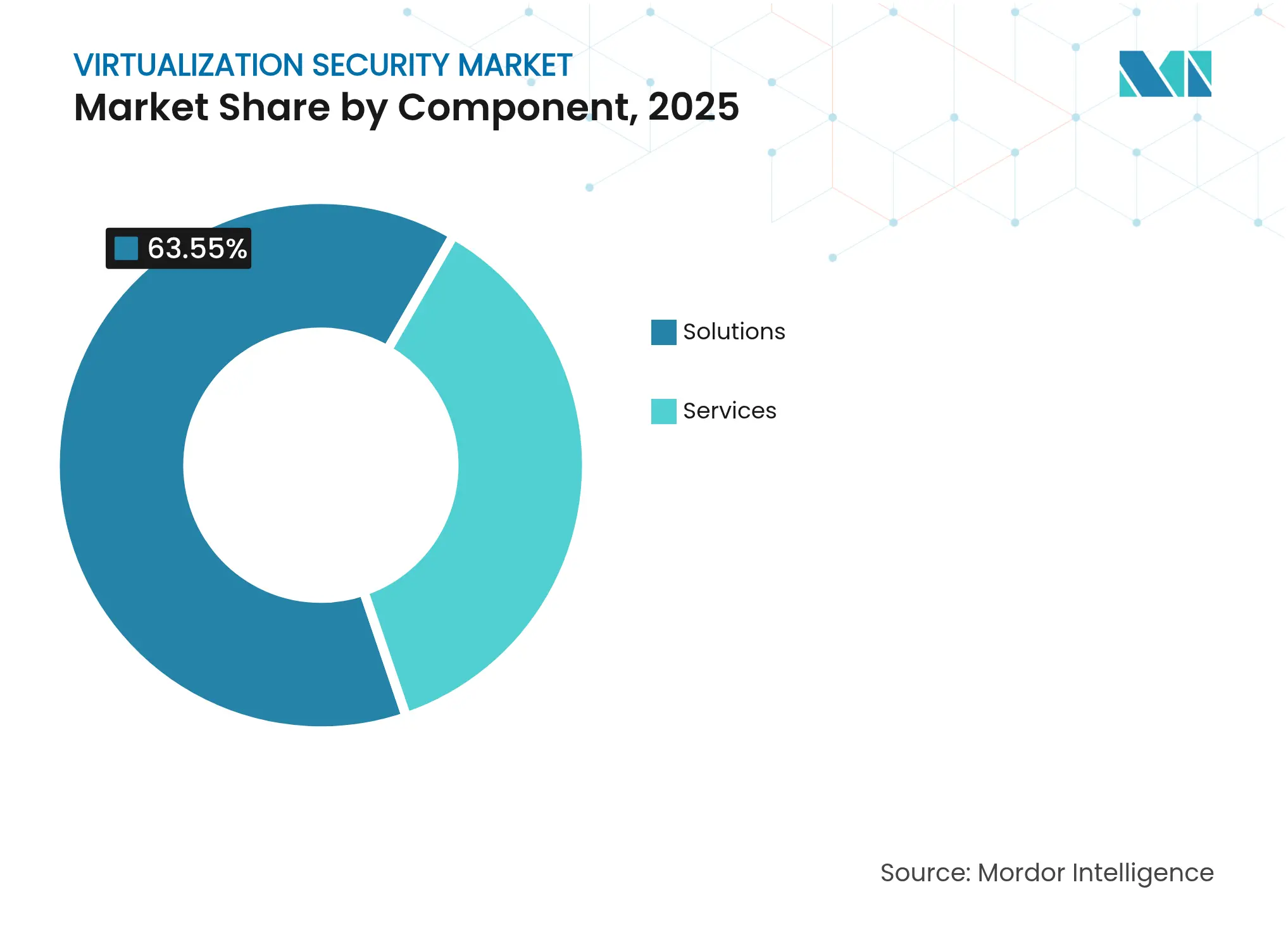

- Par composant, les solutions ont dominé avec 63,55 % de la part de marché de la sécurité de la virtualisation en 2025 ; le segment des services devrait se développer à un TCAC de 18,85 % jusqu'en 2031.

- Par couche de virtualisation, la virtualisation matérielle/serveur représentait 45,85 % de la taille du marché de la sécurité de la virtualisation en 2025, tandis que la virtualisation réseau et SD-WAN progresse à un TCAC de 18,05 % jusqu'en 2031.

- Par mode de déploiement, le cloud public détenait une part de 33,25 % en 2025 ; le cloud hybride affiche le TCAC le plus rapide à 17,55 % jusqu'en 2031.

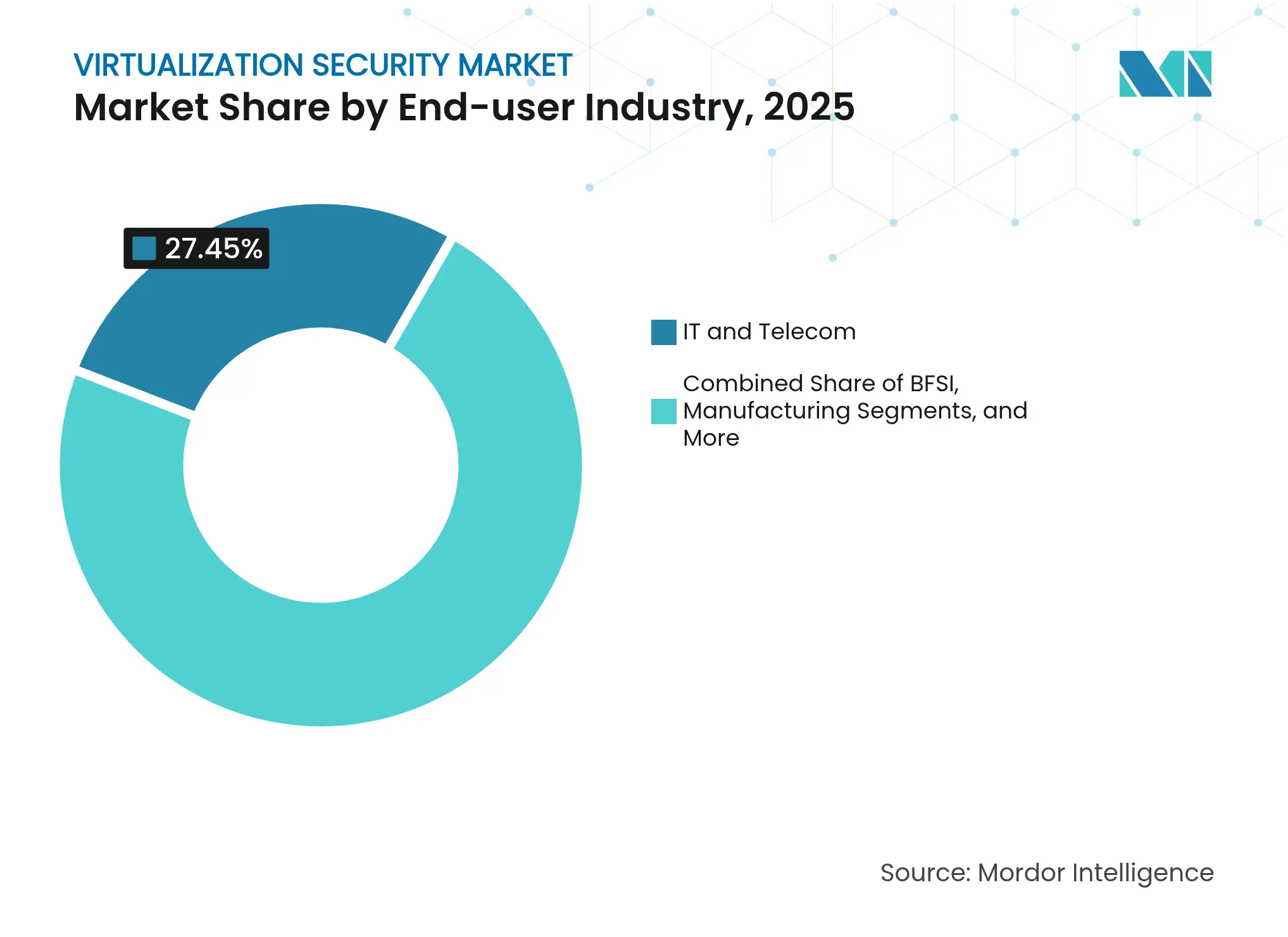

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 27,45 % des revenus en 2025 ; la santé et les sciences de la vie croissent à un TCAC de 16,95 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 65,55 % de la part de marché de la sécurité de la virtualisation en 2025, tandis que les PME progresseront à un TCAC de 18,35 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord maintenait une part de 34,90 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité de la virtualisation

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption hybride et multi-cloud | +4.2% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de protection des données | +3.8% | UE, Californie, Inde | Long terme (≥ 4 ans) |

| Croissance explosive des charges de travail VM et conteneurs en périphérie | +3.1% | Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Inflation des licences hyperviseur favorisant les options open source | +2.4% | Marchés mondiaux sensibles aux coûts | Court terme (≤ 2 ans) |

| Découverte de surfaces d'attaque pilotée par l'IA | +1.8% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Attestation d'informatique confidentielle | +1.2% | Finance et santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption hybride et multi-cloud

Broadcom a porté le chiffre d'affaires de VMware Cloud Foundation à 21,5 milliards USD au cours de l'exercice 2024, prouvant que les clients souhaitent un plan de contrôle unique couvrant les clouds privés et publics. Alors que les charges de travail migrent entre les environnements, la visibilité est-ouest devient aussi critique que la défense périmétrique. Les machines virtuelles confidentielles Azure montrent comment les environnements d'exécution de confiance peuvent préserver le chiffrement en cours d'utilisation tout en permettant une migration transparente. Les modèles centrés sur l'identité et le zéro confiance remplacent désormais le zonage périmétrique traditionnel, car les politiques doivent suivre chaque charge de travail et non chaque sous-réseau. La consommation à l'usage empêche également les entreprises de bloquer leurs projets de modernisation lorsque les budgets se resserrent.

Réglementations strictes en matière de protection des données (RGPD, CCPA, DPDPA)

Les nouvelles règles DPDPA de l'Inde imposent une limitation explicite des finalités et des restrictions sur les transferts transfrontaliers qui doivent être intégrées dans les schémas directeurs de virtualisation. Des mandats similaires en Malaisie et au Vietnam stimulent la demande de pistes d'audit intégrées et de gouvernance des clés de chiffrement. Les systèmes de santé adoptent des espaces de travail virtuels conformes à la HIPAA, maintenant les données de santé électroniques protégées hors des appareils personnels tout en permettant aux cliniciens à distance de travailler en toute sécurité. Les pénalités pour non-conformité dépassent désormais les frais de licence, de sorte que le marché de la sécurité de la virtualisation intègre des principes de protection de la vie privée dès la conception dans chaque version.

Croissance explosive des charges de travail VM et conteneurs dans les centres de données en périphérie

Les variantes légères de Kubernetes telles que k3s réduisent l'empreinte mais accusent souvent un retard dans le durcissement par défaut ; des recherches montrent des lacunes en matière de conformité à la sécurité par rapport à KubeEdge. Les attaquants exploitent les espaces de noms des conteneurs pour pivoter vers les réseaux OT, ce qui pousse les fournisseurs à unifier les pare-feux des hyperviseurs et des conteneurs. Optimus, un filtre basé sur les associations, réduit les appels système des conteneurs de 69,4 %, illustrant comment la réduction automatisée de la surface d'attaque gagne du terrain. Les usines manufacturières adoptant l'Industrie 4.0 s'appuient sur des analyses en temps réel en périphérie, alimentant un marché adressable pour les moteurs d'inspection à faible latence.

La découverte de surfaces d'attaque pilotée par l'IA stimule la demande de micro-segmentation

L'IA Guardicore d'Akamai utilise des techniques de grands modèles de langage pour cartographier chaque flux et générer automatiquement des politiques de zéro confiance en quelques minutes. VMware vDefend ajoute un triage basé sur l'IA générative pour réduire le temps de présence entre la détection et la réponse. Les adoptants du Fortune 500 appliquent 1 000 politiques de micro-segmentation en moins de 90 jours, validant le rôle de l'IA dans l'échelle opérationnelle.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des appliances de sécurité spécialisées | -2.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs spécialisés en sécurité virtuelle | -1.9% | Mondial ; plus aigu en Asie-Pacifique et dans d'autres marchés émergents | Long terme (≥ 4 ans) |

| Prolifération des VM compliquant l'application du zéro confiance | -1.4% | Amérique du Nord et Europe, s'étendant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Primes de chiffrement prêt pour le quantique retardant les cycles d'achat | -0.9% | Mondial, avec un impact précoce sur les utilisateurs du secteur financier et gouvernemental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des appliances de sécurité spécialisées

KubeVirt et OpenShift sont évalués comme des alternatives rentables aux licences vSphere traditionnelles, notamment après les changements tarifaires de Broadcom. Des enquêtes montrent que 78 % des petites entreprises ne disposent pas d'antivirus pour les serveurs virtuels, tandis que 48 % fonctionnent sans pare-feux appropriés en raison de contraintes budgétaires. Les perturbations de l'approvisionnement en puces de confiance font grimper les coûts des appliances, retardant les cycles de renouvellement.

Pénurie d'ingénieurs spécialisés en sécurité virtuelle

La convergence des parcs informatiques IT/OT exige des spécialistes qui comprennent à la fois la norme IEC-62443 et la gestion des identités et des accès cloud ; ces profils restent rares, ce qui pousse à se tourner vers des modèles de services gérés. L'automatisation comble les lacunes, mais l'ajustement fin des politiques nécessite toujours une expertise humaine, maintenant une forte croissance des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des solutions favorise la consolidation des plateformes

Les solutions représentaient 63,55 % de la part de marché de la sécurité de la virtualisation en 2025, les entreprises s'orientant vers des suites intégrées plutôt que vers des outils fragmentés. Le chiffre d'affaires annuel récurrent de la sécurité de nouvelle génération de Palo Alto Networks a progressé de 34 % pour atteindre 4,8 milliards USD, un indicateur clair que la plateformisation séduit les acheteurs. Les services reproduisent cette dynamique, croissant à un TCAC de 18,85 % car les architectures hybrides complexes nécessitent une expertise tierce. Des fournisseurs comme Fortinet intègrent des acquisitions telles que Lacework dans un tissu unique, réduisant la prolifération des outils et fidélisant les clients sur des contrats plus longs. La taille du marché de la sécurité de la virtualisation s'oriente donc vers des offres groupées combinant CNAPP, micro-segmentation et accès réseau zéro confiance dans une seule licence.

Les petites entreprises bénéficient de modèles de consommation SaaS qui éliminent les coûts initiaux des appliances et les charges de personnel, démocratisant l'accès. En conséquence, les prestataires de services ciblent ce segment sous-pénétré avec des schémas de déploiement prêts à l'emploi et une tarification par abonnement mensuel.

Par couche de virtualisation : la transformation réseau accélère la sécurité SD-WAN

La virtualisation matérielle/serveur a conservé une part de 45,85 % en 2025 en raison de son rôle fondamental dans l'isolation des machines virtuelles. Intel VT-rp illustre le durcissement au niveau du silicium, bloquant la falsification des structures de pagination et renforçant les limites de confiance des hyperviseurs. Cependant, la virtualisation réseau et SD-WAN dépassera toutes les couches, enregistrant un TCAC de 18,05 % alors que des architectures natives à l'IA comme Cisco Hypershield intègrent l'application des politiques au niveau du noyau dans les pods distribués. La taille du marché de la sécurité de la virtualisation pour les couches réseau s'élargira davantage lorsque les usines OT virtualiseront les capteurs et les automates programmables, nécessitant des flux de trafic déterministes mais sécurisés.

Par mode de déploiement : le cloud hybride s'impose comme impératif stratégique

Le cloud public a dominé avec une part de 33,25 % en 2025, mais le cloud hybride se développe à un TCAC de 17,55 % car les entreprises jonglent entre souveraineté, latence et coût. Jusqu'à 80 % des DSI prévoient le rapatriement des charges de travail des hyperscalers vers les clouds privés, puis des débordements vers les clouds publics lors des pics saisonniers, compliquant l'orchestration des politiques. Les ventes groupées de VMware Cloud Foundation prouvent l'appétit pour un panneau de contrôle unique couvrant tous les modes, alimentant le marché de la sécurité de la virtualisation.

Par secteur d'utilisation final : la santé stimule l'adoption centrée sur la conformité

L'informatique et les télécommunications représentaient 27,45 % des revenus en 2025, mais la santé connaîtra la croissance la plus rapide avec un TCAC de 16,95 %. Le centre de soins virtuels de Guthrie Clinic a permis d'économiser 7 millions USD en main-d'œuvre tout en réduisant de moitié le taux de rotation des infirmières, le tout dans le cadre d'un modèle de bureau virtuel sécurisé et zéro confiance. Les attaques par rançongiciel visant les hôpitaux élèvent la micro-segmentation au rang de priorité au niveau du conseil d'administration.

Par taille d'organisation : l'adoption par les PME s'accélère grâce aux solutions natives au cloud

Les grandes entreprises détenaient une part de 65,55 % en 2025, mais la demande des PME progresse avec un TCAC de 18,35 % car la tarification SaaS élimine les obstacles liés aux dépenses d'investissement. L'orchestration de la sécurité, autrefois réservée aux grandes entreprises du Fortune, est désormais disponible préconfigurée, permettant aux équipes informatiques plus petites d'appliquer le principe du moindre privilège sur les serveurs virtuels sans maîtriser chaque cadre.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 34,90 % des revenus en 2025, soutenue par l'adoption précoce du zéro confiance et des mandats sectoriels stricts tels que la HIPAA et la CCPA. Les fournisseurs concentrent leur R&D et leurs écosystèmes de distribution aux États-Unis, raccourcissant les cycles de retour d'information et accélérant la livraison des fonctionnalités.

L'Asie-Pacifique est le moteur à haute vélocité, avec une croissance annuelle prévue de 17,85 % jusqu'en 2031. La DPDPA indienne et les obligations plus strictes des responsables de la protection des données en Malaisie incitent même les entreprises de taille intermédiaire à adopter des piles de virtualisation prêtes pour l'audit. Les clusters manufacturiers en Chine, au Vietnam et en Thaïlande virtualisent les charges de travail en atelier, stimulant les expéditions de solutions de sécurité en périphérie.

L'Europe maintient un rythme stable sous le RGPD. L'arrêt Schrems II amplifie l'intérêt pour l'attestation d'informatique confidentielle afin de satisfaire les conditions de transfert de données. Pendant ce temps, les nations du CCG canalisent les budgets issus des revenus pétroliers vers des projets de villes intelligentes et d'e-gouvernement qui reposent sur des clouds virtualisés sécurisés, créant une opportunité naissante mais stratégique pour les spécialistes.

Paysage concurrentiel

Le marché de la sécurité de la virtualisation se situe dans une zone de concentration modérée. Palo Alto Networks, Fortinet et Broadcom-VMware forment un trio dont les portefeuilles combinés couvrent du CNAPP au SD-WAN. Leurs revenus de plateforme ont progressé à deux chiffres — le logiciel d'infrastructure de Broadcom a augmenté de 25 % en glissement annuel pour atteindre 6,6 milliards USD au deuxième trimestre 2025. Les leaders secondaires se différencient par la convergence des identités et des identités machines ; CyberArk s'est associé à Venafi pour élargir un marché adressable total de 10 milliards USD. Des perturbateurs comme Elisity se taillent des niches avec la micro-segmentation pilotée par l'IA. Des alliances matérielles émergent également — Intel et AMD s'affrontent pour certifier des environnements d'exécution de confiance que les fournisseurs de cloud peuvent attester universellement via Google Cloud Attestation.

Leaders du secteur de la sécurité de la virtualisation

VMware Inc. (Broadcom)

Trend Micro Inc.

Sophos Ltd.

Bitdefender LLC

Palo Alto Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Fortinet a enregistré un chiffre d'affaires de 1,54 milliard USD au premier trimestre 2025 ; le chiffre d'affaires annuel récurrent SASE unifié en hausse de 26 %.

- Juin 2025 : Broadcom a enregistré un chiffre d'affaires record de logiciels VMware de 6,6 milliards USD, en hausse de 25 % en glissement annuel.

- Mai 2025 : Palo Alto Networks a totalisé 2,29 milliards USD de chiffre d'affaires au troisième trimestre 2025, le chiffre d'affaires annuel récurrent de la sécurité de nouvelle génération en hausse de 34 %.

- Avril 2025 : Dynatrace a acquis Runecast pour étendre l'analyse de conformité native au cloud.

- Février 2025 : Cloudflare a acquis BastionZero, supprimant les clés SSH pour l'accès aux infrastructures critiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la sécurité de la virtualisation comme les dépenses mondiales en outils logiciels qui protègent les hyperviseurs, les machines virtuelles, les réseaux définis par logiciel et les charges de travail conteneurisées dans les clouds sur site, privés, publics et hybrides. Les couches de protection comprennent l'isolation des charges de travail, la micro-segmentation, la détection des intrusions, les pare-feux virtuels, le chiffrement, la gouvernance des identifiants et l'orchestration des politiques.

Exclusion du périmètre : les pare-feux uniquement matériels et les suites de gestion de la virtualisation pure dépourvues d'une couche de sécurité native ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par couche de virtualisation

- Virtualisation matérielle/serveur

- Virtualisation des applications

- Virtualisation réseau et SD-WAN

- Virtualisation du stockage

- Par mode de déploiement

- Sur site

- Cloud privé

- Cloud public

- Cloud hybride

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Santé et sciences de la vie

- Gouvernement et défense

- Commerce de détail et commerce électronique

- Fabrication

- Autres secteurs d'utilisation final

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes cloud, des membres du bureau du RSSI, des prestataires de sécurité gérée et des distributeurs de canaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de clarifier les densités moyennes de machines virtuelles par hôte, les tendances de tarification des contrats et la cadence à laquelle les clients renouvellent leurs piles de défense virtuelle, comblant les lacunes laissées par les données publiées et ancrant les hypothèses dans la pratique réelle.

Recherche documentaire

Nous avons d'abord cartographié les poches de demande à travers des ensembles de données ouverts tels que les divulgations de vulnérabilités du NIST, les avis d'incidents de la CISA, les enquêtes sur les entreprises TIC d'Eurostat et les livres blancs de la Cloud Security Alliance. Les séries d'expéditions de serveurs et d'hyperviseurs d'IDC et de Statista, ainsi que les journaux d'importation-exportation disponibles via Volza, nous ont aidés à dimensionner la base installée qui nécessite réellement une protection. Les rapports annuels, les documents S-1 et les présentations aux investisseurs ont ensuite été exploités pour obtenir les répartitions des revenus de sécurité et les prix de vente moyens régionaux, que nous avons recoupés sur Dow Jones Factiva et D&B Hoovers. Ces sources nommées illustrent la composition ; de nombreux autres documents accessibles au public ont également alimenté notre recherche documentaire.

Un second passage a extrait les jalons réglementaires (déploiement de PCI DSS 4.0, adoption de l'UE-NIS2) et les statistiques de violations qui signalent des points d'inflexion des dépenses. Ce contexte a guidé les hypothèses ultérieures du modèle.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante de la production et du commerce : les expéditions mondiales de serveurs virtuels ont été multipliées par les densités de machines virtuelles en vigueur et les dépenses moyennes de sécurité par charge de travail virtualisée, puis segmentées par région et mode de déploiement. Les consolidations fournisseurs et les vérifications des canaux ont fourni des références ascendantes sélectives utilisées pour ajuster les totaux lorsque l'écart visible dépassait cinq pour cent. Les variables clés alimentant une régression multivariée pour 2025-2030 — taux de migration vers le cloud, adoption du zéro confiance, part des secteurs réglementés, progression de la densité des machines virtuelles et prix de vente moyen de sécurité moyen — ont permis de prévoir un TCAC équilibré. Les lacunes dans les données ascendantes ont été comblées par interpolation à partir des points de données sécurisés les plus proches avant validation.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de vérifications de variance par rapport aux nombres de violations, aux activations de licences et aux indices de dépenses informatiques macroéconomiques. Les analystes seniors examinent les anomalies, et les résultats sont actualisés chaque année, avec des révisions intermédiaires lorsque des événements importants, des vulnérabilités majeures, des évolutions politiques ou des transactions importantes modifient la base de référence.

Pourquoi la base de référence de Mordor sur la sécurité de la virtualisation est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des seuils différents pour définir ce qui constitue la <q>sécurité</q>, privilégient des hypothèses de prix de vente moyen variables ou actualisent à des intervalles différents.

Les principaux facteurs d'écart comprennent l'inclusion d'outils de gestion uniquement, le recours aux prix catalogue sans facteurs de remise régionaux, et la validation limitée de l'utilisation du cloud dans les marchés asiatiques à forte croissance — des domaines où la rigueur méthodologique de Mordor et les vérifications annuelles sur le terrain maintiennent notre chiffre centré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,58 milliards USD (2025) | ||

| 2,54 milliards USD (2024) | Consultance mondiale A | Logiciels de sécurité et d'administration combinés ; échantillonnage plus étroit du canal SaaS |

| 2,70 milliards USD (2024) | Association sectorielle B | Utilise les prix catalogue, omet l'érosion des offres groupées OEM, mise à jour tous les deux ans |

| 2,97 milliards USD (2025) | Revue spécialisée C | Données d'intention d'enquête prépondérantes, validation Asie limitée |

En résumé, Mordor Intelligence fonde ses chiffres sur des calculs vérifiables de la base installée, teste les hypothèses avec des praticiens et revalide annuellement, offrant aux décideurs une base de référence fiable et transparente qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la sécurité de la virtualisation ?

La taille du marché de la sécurité de la virtualisation est de 2,98 milliards USD en 2026 et devrait atteindre 6,14 milliards USD d'ici 2031 à un TCAC de 15,55 %.

Quel segment domine le marché de la sécurité de la virtualisation par composant ?

Les solutions dominent avec une part de marché de 63,55 % en 2025, portées par des plateformes intégrées qui regroupent la micro-segmentation, le CNAPP et les contrôles zéro confiance.

Pourquoi le déploiement en cloud hybride connaît-il une croissance aussi rapide ?

Les modèles hybrides équilibrent souveraineté, latence et coût ; ils devraient se développer à un TCAC de 17,55 % alors que les entreprises rapatrient les charges de travail sensibles tout en conservant une capacité de débordement dans les clouds publics.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 17,85 % jusqu'en 2031, portée par les nouvelles lois sur la protection des données et les grands projets d'Industrie 4.0.

Comment les technologies d'IA façonnent-elles la sécurité de la virtualisation ?

L'IA alimente la cartographie des surfaces d'attaque, la génération automatisée de politiques et le triage rapide des menaces, permettant aux entreprises de déployer la micro-segmentation sur des milliers de charges de travail en quelques semaines.

Quels défis pourraient ralentir la croissance du marché ?

Les coûts élevés des appliances et la pénurie d'ingénieurs spécialisés en sécurité de la virtualisation continuent de freiner l'adoption, en particulier parmi les petites et moyennes entreprises.

Dernière mise à jour de la page le: