Taille et part du marché des tumeurs solides avancées positives au gène de fusion NTRK

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 460.82 Millions de dollars américains |

| Taille du Marché (2031) | 597.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

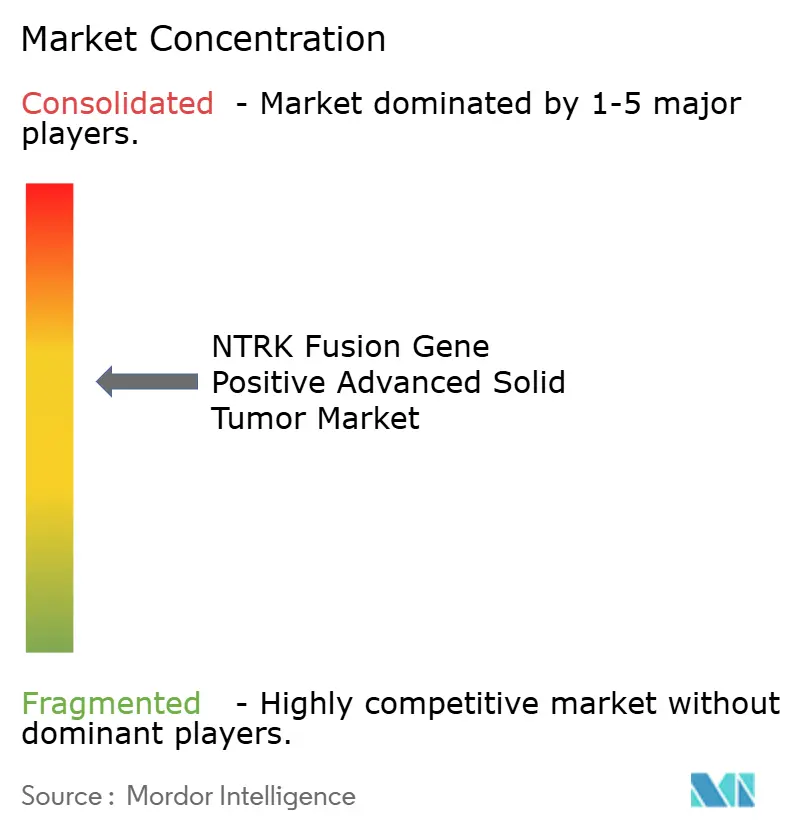

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tumeurs solides avancées positives au gène de fusion NTRK par Mordor Intelligence

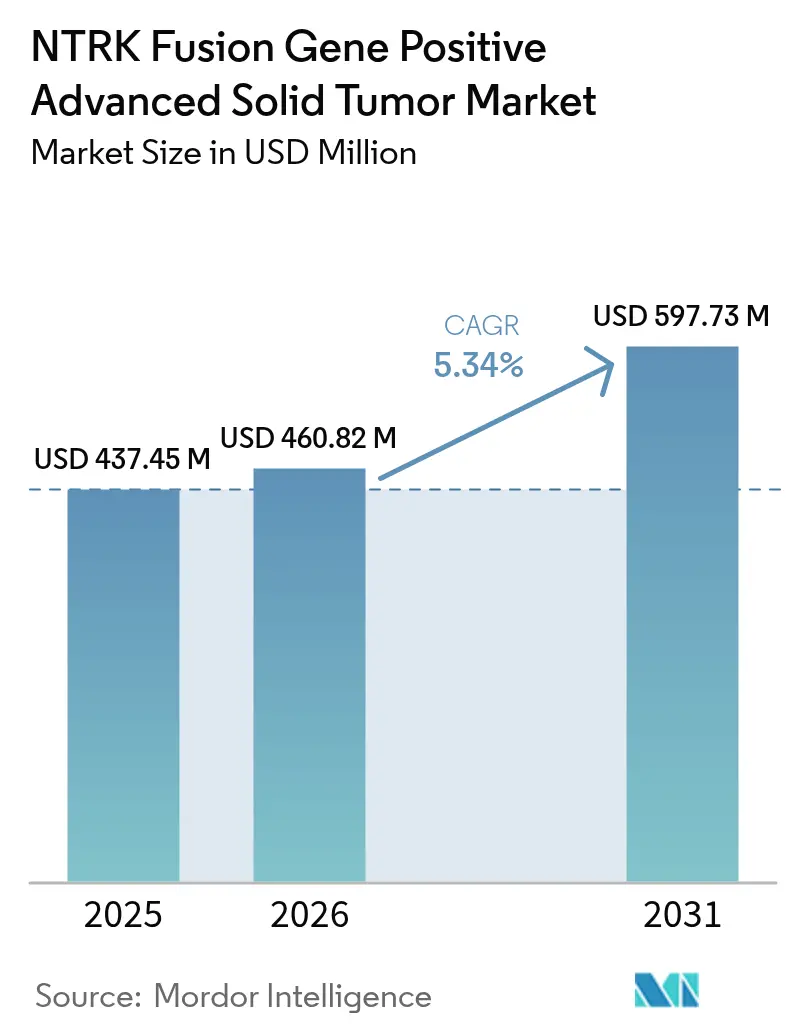

La taille du marché des tumeurs solides avancées positives au gène de fusion NTRK devrait progresser de 437,45 millions USD en 2025 à 460,82 millions USD en 2026 et atteindre 597,73 millions USD d'ici 2031, à un CAGR de 5,34 % sur la période 2026-2031. Les thérapeutiques représentent la majeure partie du chiffre d'affaires, car les payeurs continuent de rembourser les médicaments ciblés qui prolongent la survie sans progression, tandis que l'innovation diagnostique élargit la portée des tests. Les inhibiteurs TRK de première génération ont établi une voie réglementaire claire et stimulent désormais l'investissement de suivi dans des composés de nouvelle génération qui traitent la résistance dans le système nerveux central (SNC). L'adoption reste toutefois limitée par la rareté sous-jacente des fusions NTRK, qui surviennent dans moins de 1 % de la plupart des tumeurs solides. La croissance régionale dépend du remboursement du séquençage de nouvelle génération (NGS) et des programmes de dépistage génomique parrainés par les gouvernements, qui raccourcissent le délai entre la biopsie et la thérapie.

Principaux enseignements du rapport

- Par type de produit, les thérapeutiques ont représenté 83,96 % de la part du marché des tumeurs solides avancées positives au gène de fusion NTRK en 2025, tandis que ce même segment progresse à un CAGR de 15,55 % jusqu'en 2031.

- Par origine tumorale, le cancer du poumon a dominé avec une part de revenus de 40,02 % en 2025 ; le cancer colorectal devrait s'étendre à un CAGR de 15,20 % jusqu'en 2031.

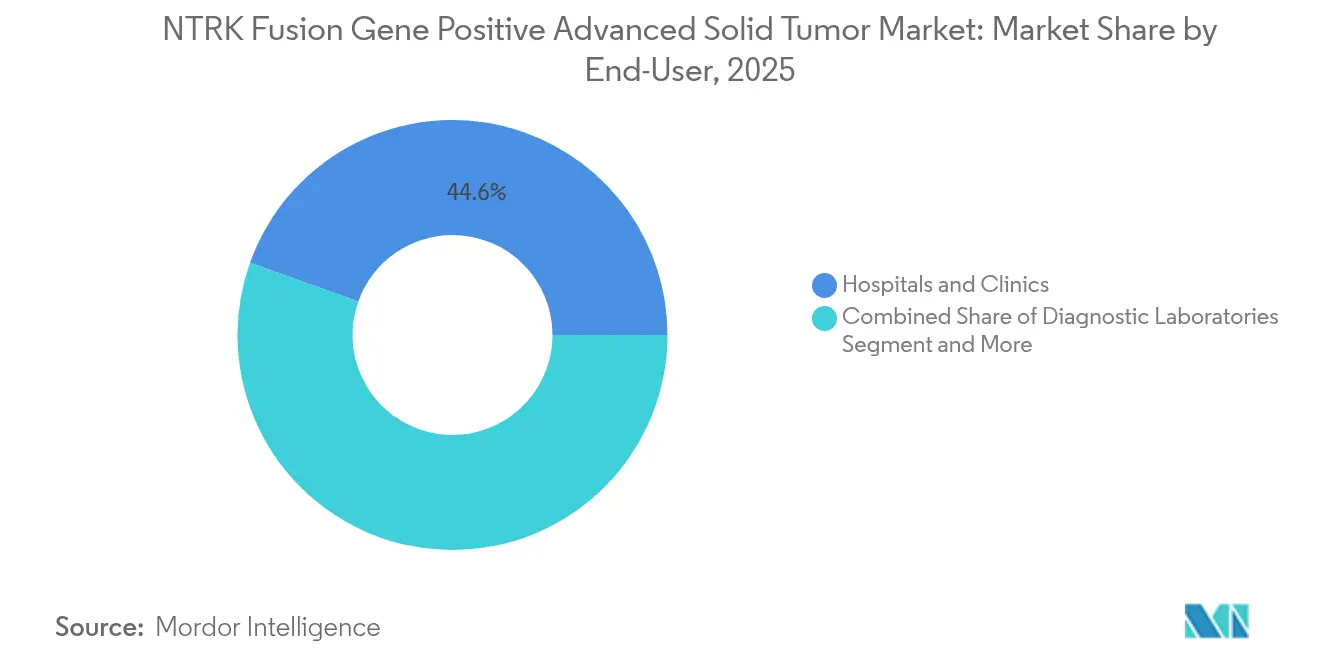

- Par utilisateur final, les hôpitaux et cliniques ont représenté 44,55 % de la taille du marché des tumeurs solides avancées positives au gène de fusion NTRK en 2025, tandis que les laboratoires de diagnostic enregistrent le CAGR le plus rapide de 17,05 % jusqu'en 2031.

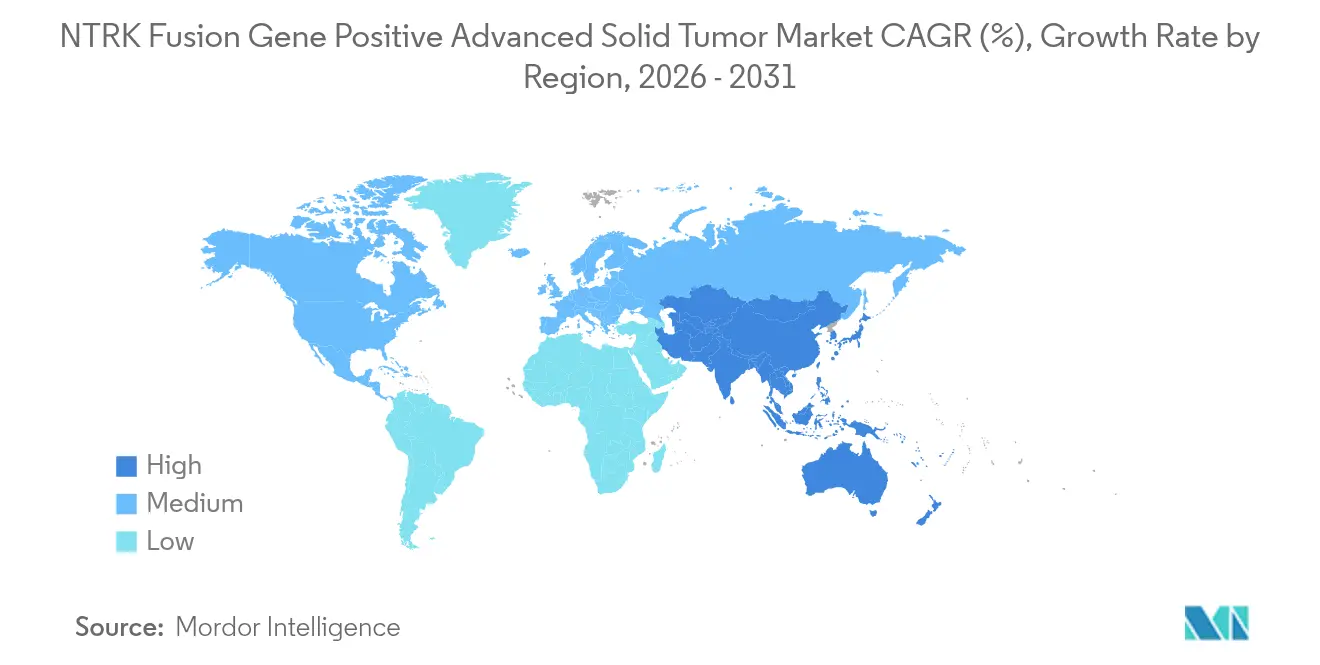

- Par géographie, l'Amérique du Nord a détenu 41,90 % du chiffre d'affaires en 2025 et la région Asie-Pacifique devrait progresser à un CAGR de 15,05 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tumeurs solides avancées positives au gène de fusion NTRK

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse mondiale de l'incidence du cancer et tests moléculaires à un stade plus précoce | +1.2% | Mondial, avec une adoption accélérée en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Accélération des approbations agnostiques au tissu par la FDA/EMA pour les inhibiteurs TRK | +0.8% | Amérique du Nord et UE en tête, retombées réglementaires vers l'APAC | Court terme (≤ 2 ans) |

| Pic d'investissement dans les inhibiteurs TRK de nouvelle génération pénétrant le SNC | +0.6% | Mondial, avec des bénéfices cliniques précoces aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Adoption rapide du profilage génomique complet basé sur le NGS | +1.0% | APAC en tête, expansion vers le MEA et l'Amérique latine | Moyen terme (2-4 ans) |

| Avancées dans les tests de fusion TRK par biopsie liquide | +0.4% | Amérique du Nord et UE, adoption progressive en APAC | Moyen terme (2-4 ans) |

| Remises de codéveloppement Pharma-Diagnostics dans certains contrats de payeurs | +0.3% | Principalement Amérique du Nord, marchés UE sélectifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse mondiale de l'incidence du cancer et tests moléculaires à un stade plus précoce

La prévalence du cancer est en hausse et les oncologues déplacent le profilage moléculaire vers des lignes de traitement plus précoces, ce qui augmente le taux d'identification des fusions NTRK dans les différents groupes tumoraux. Les recommandations préconisent désormais le NGS d'emblée plutôt que des tests séquentiels sur un seul gène, ce qui allonge la fenêtre thérapeutique pour les agents agnostiques au tissu. Des plateformes telles que TruSight Oncology Comprehensive permettent la détection simultanée de multiples biomarqueurs à partir d'un tissu limité, ce qui réduit le délai de diagnostic et accélère la sélection du traitement[1]Illumina, "TruSight Oncology Comprehensive," illumina.com. Une détection plus précoce correspond à l'aisance des médecins à prescrire des inhibiteurs TRK en dehors des indications tumorales traditionnelles, de sorte que les volumes de prescriptions augmentent même si les taux de fusion restent faibles. Les pays disposant d'un remboursement mature pour le NGS étendu, notamment les États-Unis et l'Allemagne, affichent la conversion la plus rapide d'un test positif à l'initiation du médicament. À moyen terme, ce facteur devrait ajouter environ 1,2 point de pourcentage au CAGR du marché des tumeurs solides avancées positives au gène de fusion NTRK.

Accélération des approbations agnostiques au tissu par la FDA/EMA pour les inhibiteurs TRK

Les régulateurs ont entériné le principe selon lequel une altération génomique, et non le site tumoral, peut définir un libellé d'autorisation de mise sur le marché. Les approbations initiales du larotrectinib et de l'entrectinib ont établi le précédent, et de nouvelles approbations dans le cadre de cette voie raccourcissent les délais de développement clinique. Les firmes pharmaceutiques mènent désormais une seule étude panier sur plusieurs histologies, ce qui réduit les coûts des essais et accélère le lancement mondial. Les révisions synchronisées de l'EMA suppriment les obstacles à la séquentialité régionale, permettant un accès quasi simultané sur les principaux marchés. L'autorisation du répotrectinib en 2024 pour le CBNPC ROS1-positif témoigne de l'appétit réglementaire croissant pour les médicaments centrés sur les biomarqueurs[2]FDA, "La FDA approuve le répotrectinib pour le CBNPC ROS1-positif," fda.gov. Cette approche renforce la confiance des investisseurs, entraînant un plus grand nombre de pipelines ciblant les fusions rares et soutenant la croissance du marché à court terme.

Pic d'investissement dans les inhibiteurs TRK de nouvelle génération pénétrant le SNC

Les inhibiteurs TRK de première génération ne traversent que modestement la barrière hémato-encéphalique. Les développeurs pharmaceutiques orientent donc leurs budgets de R&D vers des molécules telles que le zurletrectinib et le sélitrectinib, qui conservent leur puissance dans le SNC. Ces programmes visent à prolonger la survie médiane sans progression chez les patients présentant des métastases cérébrales, une lacune clinique majeure. Blueprint Medicines, entre autres, considère l'activité dans le SNC comme un point de différenciation concurrentielle et consacre une part importante de son budget en oncologie à la chimie préclinique pénétrante dans le cerveau. Les données de réponses intracrâniennes génèrent un élan pour l'extension de l'indication aux tumeurs cérébrales primitives hébergeant des fusions NTRK. Comme l'atteinte du SNC s'accroît au cours de l'évolution de la maladie, les thérapies qui s'avèrent durables dans le cerveau pourraient bénéficier d'une tarification premium et d'une durée de traitement plus longue, ajoutant environ 0,6 point de pourcentage au CAGR à long terme.

Adoption rapide du profilage génomique complet basé sur le NGS

Le coût du séquençage a diminué de 42 % entre 2021 et 2024, rendant les panels complets accessibles au budget de nombreux systèmes publics. La région Asie-Pacifique est à l'avant-garde, avec la Chine qui intègre le NGS dans les voies standard de remboursement des médicaments en oncologie, tandis que le Japon a déployé un programme national de dépistage qui identifie les fusions actionnables avant le traitement. Les ministères de la santé privilégient les panels étendus car ils permettent de préserver le tissu et de réduire la fréquence des tests non actionnables. Les laboratoires commerciaux exploitent les économies d'échelle pour offrir un délai de réponse de 5 jours dans les centres urbains, un niveau de service que les hôpitaux de proximité ne pourraient atteindre seuls. Les plateformes d'intelligence artificielle trient désormais les variants de séquençage et signalent les fusions cliniquement pertinentes, réduisant ainsi la charge de travail des pathologistes. Ensemble, ces tendances accélèrent les volumes de tests et ajoutent un estimé de 1,0 point de pourcentage au CAGR du marché à moyen terme.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé et remboursement inégal des tests/thérapies TRK | -0.9% | Mondial, le plus sévère dans les marchés émergents et chez les payeurs commerciaux américains | Court terme (≤ 2 ans) |

| Capacité limitée en anatomopathologie moléculaire dans les marchés émergents | -0.7% | APAC émergent, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Faible sensibilisation des oncologues entraînant une adoption clinique sous-optimale | -0.4% | Mondial, particulièrement dans les contextes d'oncologie de proximité | Moyen terme (2-4 ans) |

| Mutations de résistance sur cible réduisant la durée du traitement | -0.3% | Mondial, l'impact clinique varie selon le type de tumeur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et remboursement inégal des tests/thérapies TRK

Les panels NGS peuvent coûter entre 3 000 et 5 000 USD, une dépense qui pèse sur les budgets des payeurs lorsque la prévalence des fusions est faible. Les assureurs privés approuvent souvent des panels plus restreints, contraignant les cliniciens à prescrire un second test si les dépistages initiaux ne détectent pas de fusion NTRK. Les programmes d'aide aux patients offrent un soulagement temporaire mais ne remédient pas aux lacunes systémiques du remboursement. La Large Urology Group Practice Association continue de faire pression pour une couverture universelle au motif que le traitement précis réduit les dépenses en dernière ligne[3]LUGPA, "Élargissement de la couverture des tests de biomarqueurs en 2025," lugpa.org. Tant que le remboursement ne se stabilise pas, l'accès inégal risque de soustraire 0,9 point de pourcentage au CAGR mondial.

Capacité limitée en anatomopathologie moléculaire dans les marchés émergents

Les économies émergentes font face à un déficit de 46 % de pathologistes formés, et l'écart est plus prononcé dans les spécialités moléculaires. L'accréditation prend du temps et de nombreux hôpitaux régionaux ne disposent pas de séquenceurs à haut débit. Des laboratoires centralisés existent dans les grandes villes, mais les retards de transport compromettent l'intégrité des échantillons dans les zones rurales. La pathologie numérique promet une validation à distance, mais l'approbation réglementaire pour les diagnostics transfrontaliers progresse lentement. À long terme, ce déficit d'infrastructure pourrait déprimé le CAGR de 0,7 point de pourcentage, à moins que les gouvernements ne réalisent des investissements en capital ciblés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les thérapeutiques génèrent une valeur marchande premium

Les thérapeutiques ont capté 83,96 % du chiffre d'affaires en 2025, reflétant la volonté des payeurs de rembourser les médicaments qui améliorent la survie sans progression chez les patients sélectionnés par biomarqueur. Les agents de première génération ont constitué la base de revenus initiale, et le pipeline de molécules pénétrant le SNC positionne le segment pour une rétention stable de sa part. Le marché des tumeurs solides avancées positives au gène de fusion NTRK a bénéficié d'une tarification majorée liée au statut de médicament orphelin sur les principaux marchés. Les stratégies de combinaison incluant des agents radioligands ou des inhibiteurs de points de contrôle immunitaire offrent des options supplémentaires de cycle de vie, de sorte que le CAGR de 15,55 % du segment thérapeutique reste crédible. Les diagnostics, tout en représentant 16,04 % du chiffre d'affaires, contribuent à une valeur indirecte car des tests plus larges élargissent l'entonnoir des patients traitables et stimulent ainsi la demande de médicaments. Les entreprises intégrées qui vendent à la fois une thérapie et son test compagnon gagnent en efficacité d'échelle et peuvent regrouper leurs offres dans le cadre de contrats basés sur la valeur, renforçant la prime attachée à leurs portefeuilles thérapeutiques.

L'innovation diagnostique continue de réduire les coûts de séquençage et d'améliorer la sensibilité, créant une boucle de rétroaction positive pour la prescription thérapeutique. Les panels NGS dominent actuellement les revenus diagnostiques car ils évaluent de multiples altérations dans un flux de travail unique. L'IHC et le FISH restent utilisés pour la confirmation et pour les sites qui ne peuvent pas financer des séquenceurs à haut débit. Les tests de biopsie liquide, encore en début de courbe d'adoption, montrent un fort potentiel dans la surveillance des mutations de résistance et pourraient progressivement cannibaliser les biopsies tissulaires répétées. À mesure que les preuves d'utilité clinique s'accumulent, les payeurs aligneront vraisemblablement le remboursement sur ces tests moins invasifs, soutenant davantage la croissance diagnostique et augmentant indirectement les volumes thérapeutiques.

Par origine tumorale : le leadership du cancer du poumon face au défi colorectal

Le cancer du poumon a représenté 40,02 % du marché des tumeurs solides avancées positives au gène de fusion NTRK en 2025, en raison de la forte incidence globale du cancer bronchique non à petites cellules et de l'utilisation systématique de panels NGS étendus au moment du diagnostic. Les carcinomes sécrétoires et certaines tumeurs myofibroblastiques inflammatoires du poumon présentent des taux de fusion plus élevés, de sorte que les oncologues effectuent des tests de manière agressive et adoptent rapidement les inhibiteurs TRK. Le cancer colorectal affiche le CAGR le plus rapide à 15,20 %, grâce à la conformité institutionnelle croissante aux recommandations qui préconisent le profilage moléculaire avant la thérapie de première ligne. Les tumeurs microsatellite-stables, autrefois considérées comme moins accessibles à la thérapie de précision, sont désormais dépistées pour les fusions.

Les cancers de la thyroïde et de la glande salivaire maintiennent des volumes plus modestes mais stables, tandis que les sarcomes pédiatriques représentent un groupe de niche mais à haute valeur, car les taux de fusion y sont comparativement élevés. L'accès différentiel aux tests reste un obstacle dans le cancer colorectal, avec seulement 28,8 % des cas métastatiques bénéficiant d'un profilage complet dans une étude JAMA de 2024. À mesure que les programmes de sensibilisation et les contrats test-médicament regroupés se développent, la part du colorectal continuera d'augmenter, défiant la domination du cancer du poumon en fin de période de prévision. Les libellés d'autorisation agnostiques au tissu favorisent un élan pour les tumeurs moins courantes, créant une mosaïque plus large d'indications qui renforcent collectivement la diversification des revenus.

Par utilisateur final : la domination hospitalière se déplace vers la centralisation des laboratoires

Les hôpitaux et cliniques ont généré 44,55 % du chiffre d'affaires en 2025, car la plupart des biopsies et des décisions thérapeutiques initiales se prennent dans ces structures. Les centres de cancérologie, qui comprennent les grands établissements académiques et désignés par le NCI, ont représenté 32,65 % et offrent des comités de tumeurs intégrés qui interprètent des profils génomiques complexes. La croissance la plus rapide réside toutefois dans les laboratoires de diagnostic, qui se développent à un CAGR de 17,05 % à mesure que les systèmes de santé centralisent les tests de haute complexité. Le marché des tumeurs solides avancées positives au gène de fusion NTRK s'appuie de plus en plus sur ces laboratoires centraux pour le NGS à haut débit, ce qui réduit le coût par échantillon et standardise la qualité.

La centralisation des laboratoires coïncide avec les avancées de la pathologie numérique qui permettent de numériser les lames localement et de les faire examiner à distance par des sous-spécialistes. Ce flux de travail est attrayant pour les petits hôpitaux confrontés à des pénuries de pathologistes moléculaires. Les réseaux de laboratoires commerciaux tels que Foundation Medicine et NeoGenomics négocient des contrats nationaux avec les payeurs qui regroupent le séquençage et l'interprétation, donnant aux oncologues de proximité un accès plus facile aux rapports actionnables. La convergence des options de tests sur tissu et sur plasma au sein d'un même laboratoire renforce encore davantage la proposition de valeur des laboratoires. À mesure que la logistique s'améliore, les laboratoires centraux pourraient surpasser les hôpitaux en tant que principal lieu de test, bien que les décisions thérapeutiques continuent de se prendre au chevet du patient.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 41,90 % en 2025, grâce à un remboursement solide du NGS, des réseaux d'essais cliniques matures et l'adoption la plus précoce des libellés agnostiques au tissu. Les payeurs publics ont clarifié la couverture pour les panels complets, mais les assureurs commerciaux continuent d'appliquer des critères variables de gestion de l'utilisation qui peuvent retarder les tests dans les contextes de proximité. Les investissements pharmaceutiques importants, notamment l'allocation de 50 milliards USD de Roche pour les nouvelles capacités de fabrication et de diagnostic, renforcent la résilience de la chaîne d'approvisionnement dans la région.

L'Asie-Pacifique affiche le CAGR le plus élevé à 15,05 %, grâce à la dynamique parallèle du plan directeur de médecine de précision de la Chine et des initiatives nationales de dépistage génomique du Japon. Séoul et Taipei ont démontré des modèles de remboursement viables qui associent les tests aux thérapies, tandis que les chaînes d'oncologie privées indiennes intègrent le profilage moléculaire étendu pour les patients solvables. Des lacunes en capacité de pathologie persistent en dehors des villes de premier rang, mais les gouvernements régionaux financent des formations pour combler le déficit de compétences. La hausse rapide de l'incidence du cancer du poumon et du cancer colorectal soutient les volumes de tests, et les payeurs expérimentent désormais des accords de partage de risques qui réduisent l'impact budgétaire des médicaments premium.

L'Europe maintient une croissance équilibrée car les révisions coordonnées de l'EMA maintiennent les délais de lancement proches de ceux des États-Unis. L'Allemagne et le Royaume-Uni ancrent l'adoption grâce à des comités moléculaires de tumeurs robustes, tandis que la France lie le remboursement à des preuves basées sur les résultats. Les États d'Europe centrale et orientale sont encore à la traîne en raison de contraintes budgétaires, mais des initiatives à l'échelle de l'UE visent à harmoniser la qualité des tests et les cadres de partage des données. Les réseaux de pathologie numérique permettent des consultations transfrontalières qui compensent les pénuries locales de main-d'œuvre, soutenant une convergence progressive des normes de test. Dans l'ensemble, l'accent mis par la région sur le rapport coût-efficacité exerce une pression à la baisse sur les prix mais augmente la prévisibilité des volumes.

Paysage concurrentiel

Le marché des tumeurs solides avancées positives au gène de fusion NTRK affiche une concentration modérée, les pionniers de première génération Bayer et Roche détenant des actifs médicamenteux clés. Le larotrectinib et l'entrectinib restent des références de catégorie pour les cliniciens et les payeurs. Blueprint Medicines fait avancer des inhibiteurs de nouvelle génération qui traitent les profils de résistance émergents et atteignent une pénétration plus élevée du SNC. Les entreprises intégrées exploitent les diagnostics compagnons pour consolider leur part ; la plateforme cobas de Roche, par exemple, est liée à son portefeuille thérapeutique, renforçant la fidélité des utilisateurs.

Les acteurs du diagnostic cherchent un avantage concurrentiel grâce à l'étendue de leurs panels et à la bioinformatique. L'accord de codéveloppement de Thermo Fisher avec Bayer démontre la valeur stratégique d'une plateforme de séquençage interne qui alimente directement l'adoption des médicaments. La collaboration de BostonGene avec Takeda sur le profilage piloté par intelligence artificielle indique que l'analyse des données est un facteur de différenciation émergent.

Les entreprises de biotechnologie de taille intermédiaire exploitent les espaces libres dans les tumeurs solides pédiatriques et rares, en recherchant une exclusivité réglementaire pour les petites populations de patients. Les financements à risque se concentrent sur les plateformes combinant la biopsie liquide et l'interprétation assistée par intelligence artificielle. Les start-ups développant la détection de fusions au point de soin par microfluidique pourraient abaisser la barrière à l'adoption en oncologie de proximité. Malgré cette diversification, des obstacles tels que l'échelle de fabrication et les preuves cliniques pour les diagnostics compagnons maintiennent des barrières à l'entrée élevées, favorisant les acteurs établis disposant de capacités intégrées.

Leaders du secteur des tumeurs solides avancées positives au gène de fusion NTRK

Bayer AG

Empire Genomics, LLC

F. Hoffmann-La Roche Ltd.

NeoGenomics Laboratories, Inc.

OncoDNA S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Zai Lab a soumis une demande de nouveau médicament complémentaire à la NMPA chinoise pour le répotrectinib dans les tumeurs solides présentant une fusion du gène NTRK.

- Avril 2025 : La FDA américaine a accordé l'approbation complète à VITRAKVI (larotrectinib) pour les patients adultes et pédiatriques atteints de tumeurs solides présentant une fusion NTRK et sans mutation de résistance acquise.

Portée du rapport mondial sur le marché des tumeurs solides avancées positives au gène de fusion NTRK

Les fusions du gène NTRK impliquant NTRK1, NTRK2 ou NTRK3 (codant respectivement les récepteurs des neurotrophines TRKA, TRKB et TRKC) sont des facteurs oncogènes de divers types de tumeurs adultes et pédiatriques. Ces fusions peuvent être détectées en clinique par diverses méthodes, notamment le séquençage de l'ADN tumoral et de l'ARN ainsi que le profilage de l'ADN sans cellules plasmatiques. Le traitement des patients atteints de cancers positifs à la fusion NTRK avec un inhibiteur TRK de première génération, tel que le larotrectinib ou l'entrectinib, est associé à des taux de réponse élevés.

| Thérapeutiques | Inhibiteurs TRK de première génération |

| Inhibiteurs TRK de nouvelle génération | |

| Diagnostics | Panels NGS |

| Immunohistochimie (IHC) | |

| FISH | |

| RT-PCR | |

| Autres |

| Cancer de la thyroïde |

| Cancer de la glande salivaire |

| Cancer du poumon (CBNPC) |

| Cancer colorectal |

| Autres |

| Hôpitaux et cliniques |

| Centres de cancérologie |

| Laboratoires de diagnostic |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Thérapeutiques | Inhibiteurs TRK de première génération |

| Inhibiteurs TRK de nouvelle génération | ||

| Diagnostics | Panels NGS | |

| Immunohistochimie (IHC) | ||

| FISH | ||

| RT-PCR | ||

| Autres | ||

| Par origine tumorale | Cancer de la thyroïde | |

| Cancer de la glande salivaire | ||

| Cancer du poumon (CBNPC) | ||

| Cancer colorectal | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de cancérologie | ||

| Laboratoires de diagnostic | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quels sont les facteurs qui stimulent la croissance du marché des tumeurs solides avancées positives au gène de fusion NTRK ?

La hausse de l'incidence du cancer, les tests moléculaires plus précoces et les approbations réglementaires répétées pour les inhibiteurs TRK agnostiques au tissu augmentent conjointement l'identification des patients et l'adoption des médicaments.

Quel segment du marché des tumeurs solides avancées positives au gène de fusion NTRK connaît la croissance la plus rapide ?

Les thérapeutiques progressent à un CAGR de 15,55 %, soutenues par des inhibiteurs pénétrant le SNC de nouvelle génération en cours d'évaluation dans des pipelines en phase avancée.

Pourquoi l'Asie-Pacifique enregistre-t-elle le CAGR régional le plus élevé ?

Les programmes génomiques financés par les gouvernements de Chine, du Japon et de Corée du Sud stimulent l'adoption du NGS et créent un accès rapide aux thérapies, entraînant un CAGR de 15,05 % sur 2026-2031.

Quel reste le principal obstacle à une adoption plus large des inhibiteurs TRK ?

Les coûts de séquençage élevés et le remboursement inégal des tests et des thérapies limitent l'accès, en particulier dans les marchés émergents et chez les payeurs commerciaux américains.

En quoi les inhibiteurs TRK de nouvelle génération diffèrent-ils des médicaments de première génération ?

Ils sont conçus pour une pénétration et une activité améliorées dans le SNC contre les mutations de résistance connues, prolongeant potentiellement la durée du traitement et élargissant les populations de patients éligibles.

Dernière mise à jour de la page le: