Taille et parts du marché de l'hybridation fluorescente in situ

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.3 Milliards de dollars |

| Taille du Marché (2031) | 1.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hybridation fluorescente in situ par Mordor Intelligence

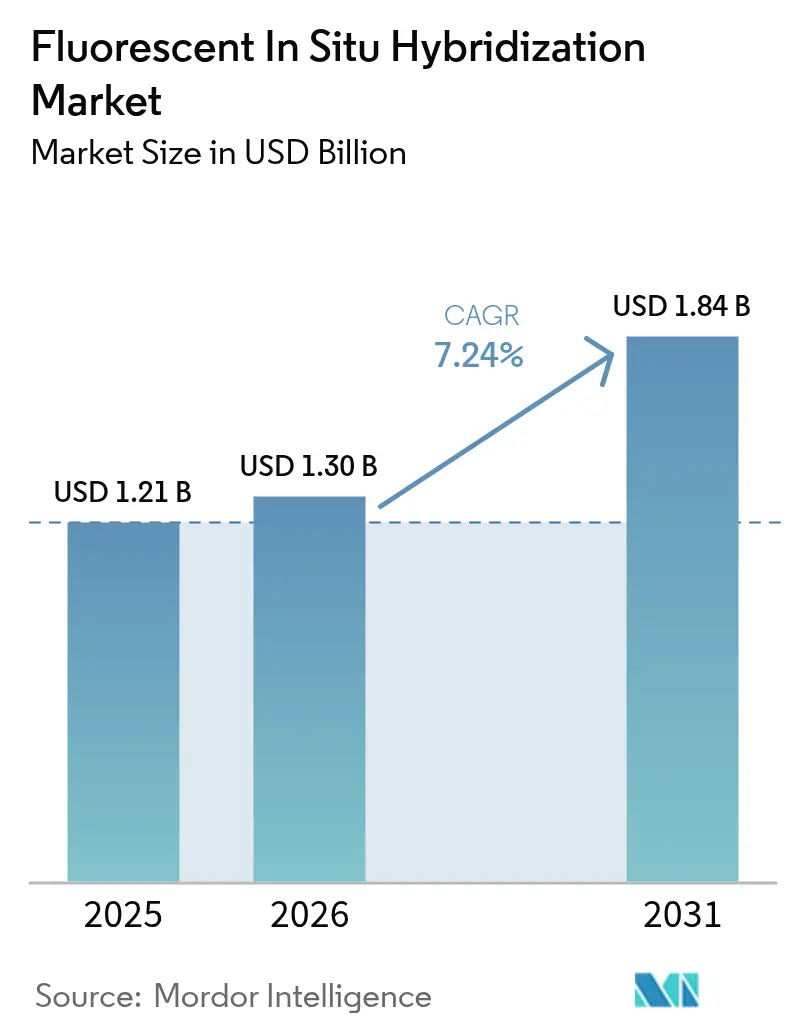

La taille du marché de l'hybridation fluorescente in situ était évaluée à 1,21 milliard USD en 2025 et devrait croître de 1,30 milliard USD en 2026 pour atteindre 1,84 milliard USD d'ici 2031, à un CAGR de 7,24 % durant la période de prévision (2026-2031).

Cette progression reflète l'augmentation de l'incidence du cancer, un remboursement plus large des tests génomiques et la transition de la cytogénétique manuelle vers l'anatomopathologie numérique assistée par l'IA. La demande est renforcée par la dépendance de l'industrie pharmaceutique aux dosages d'hybridation fluorescente in situ pour les diagnostics compagnons, la baisse des coûts de fabrication des sondes et l'expansion des applications unicellulaires qui valident les produits de thérapie cellulaire et génique. Les fournisseurs s'appuient sur des systèmes d'imagerie intégrés qui réduisent les délais d'exécution tout en palliant les pénuries de personnel de laboratoire, et les payeurs considèrent l'hybridation fluorescente in situ comme rentable lorsqu'elle évite des sélections thérapeutiques inefficaces. La dynamique régionale reste la plus forte en Asie-Pacifique, où les programmes de médecine de précision, la production locale de sondes et les lecteurs portables accélèrent l'accès.

Points clés du rapport

- Par type de produit, les kits et réactifs détenaient 43,78 % de la part de marché de l'hybridation fluorescente in situ en 2025, tandis que les systèmes d'imagerie numérique et d'analyse devraient croître à un CAGR de 9,32 % jusqu'en 2031.

- Par application, le diagnostic du cancer représentait 61,85 % de la taille du marché de l'hybridation fluorescente in situ en 2025 ; le contrôle qualité en thérapie cellulaire et génique devrait se développer à un CAGR de 10,36 % jusqu'en 2031.

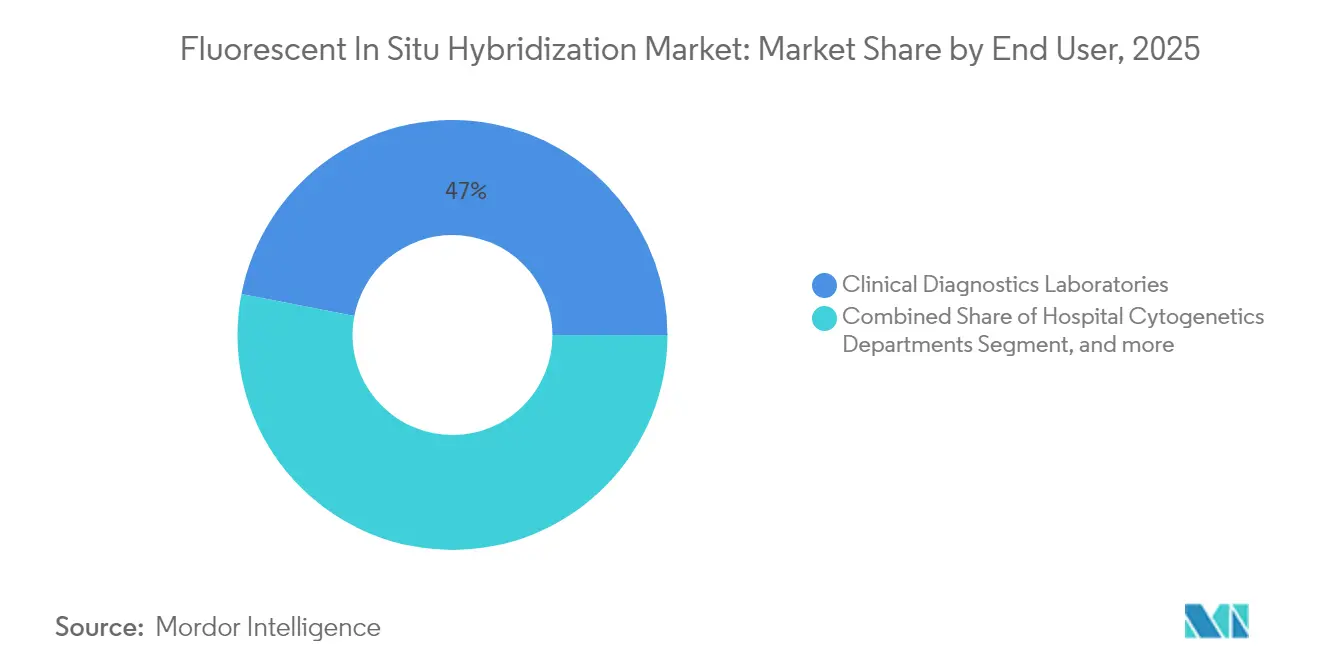

- Par utilisateur final, les laboratoires de diagnostic clinique étaient en tête avec 46,95 % de part de revenus en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques devraient croître à un CAGR de 10,91 % jusqu'en 2031.

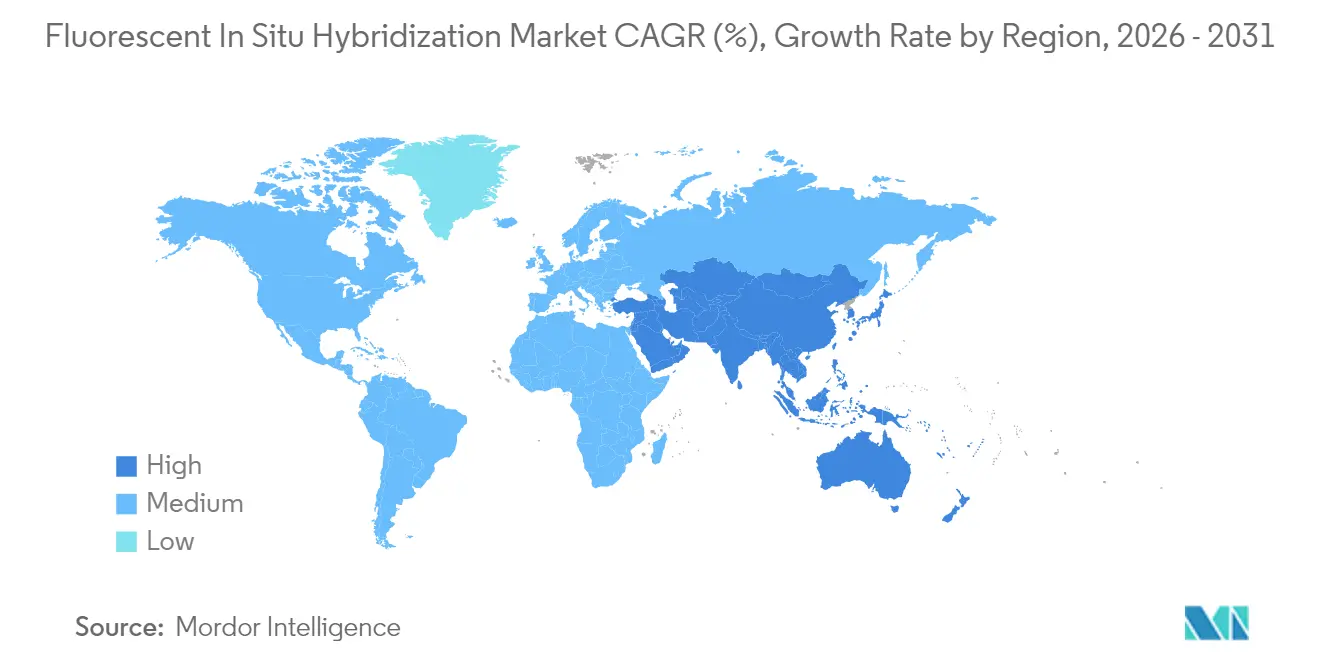

- Par géographie, l'Amérique du Nord dominait avec 42,55 % de part de revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé, à 9,83 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'hybridation fluorescente in situ

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Augmentation mondiale de l'incidence du cancer et élargissement du remboursement des tests génomiques | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante de l'hybridation fluorescente in situ dans les diagnostics compagnons pour les médicaments oncologiques ciblés | +1.5% | Mondial, porté par l'Amérique du Nord, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Forte baisse des coûts de fabrication des sondes grâce à la synthèse oligonucléotidique par jet d'encre | +1.2% | Centres de fabrication mondiaux, notamment en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des plateformes d'anatomopathologie numérique intégrant l'analyse d'images d'hybridation fluorescente in situ augmentée par l'IA | +1.4% | Amérique du Nord et Europe dans un premier temps, avec extension à l'APAC | Moyen terme (2-4 ans) |

| Demande croissante de cytogénomique unicellulaire pour le contrôle qualité des processus de thérapie cellulaire et génique | +0.9% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Commercialisation de lecteurs d'hybridation fluorescente in situ portables et alimentés par batterie pour les environnements à ressources limitées | +0.5% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation mondiale de l'incidence du cancer et élargissement du remboursement des tests génomiques

Les volumes d'hybridation fluorescente in situ liés au cancer augmentent à mesure que les payeurs approuvent des panels génomiques plus larges pour les cancers du sein, du poumon et les hémopathies malignes. L'approbation par la FDA du test PATHWAY HER2 de Roche pour le cancer des voies biliaires en 2024 a montré comment la reconnaissance réglementaire élargit les bassins de patients au-delà des cadres traditionnels.[1]Roche Communications, "La FDA approuve le test PATHWAY HER2 pour le cancer des voies biliaires," roche.com Les assureurs considèrent les diagnostics de précision comme un facteur d'économies lorsque les thérapies ciblées évitent des traitements inefficaces. Les laboratoires associent l'hybridation fluorescente in situ au séquençage de nouvelle génération pour renforcer la précision diagnostique tout en maintenant le remboursement. Ce cercle vertueux soutient une adoption régulière dans les hôpitaux et les laboratoires de référence en Amérique du Nord et en Europe.

Adoption croissante de l'hybridation fluorescente in situ dans les diagnostics compagnons pour les médicaments oncologiques ciblés

Les pipelines pharmaceutiques dépendent des dosages de translocation chromosomique et d'amplification génique pour qualifier les cohortes d'essais. L'approbation par la FDA du zanidatamab pour le cancer des voies biliaires HER2-positif, soutenue par un diagnostic compagnon basé sur l'hybridation fluorescente in situ, a mis en évidence le rôle de celle-ci dans l'ouverture de marchés oncologiques de niche.[2]Équipe éditoriale OncLive, "La FDA autorise le diagnostic compagnon du zanidatamab," onclive.com Les modèles de co-développement alignent les calendriers du médicament et du dosage, réduisant le risque clinique pour les deux parties. La haute spécificité des dosages limite les faux positifs, protégeant les revendications d'effet thérapeutique. À mesure que les promoteurs d'essais constituent des groupes de cytogénétique internes pour raccourcir les cycles d'étude, le marché de l'hybridation fluorescente in situ bénéficie d'un flux de revenus durable.

Forte baisse des coûts de fabrication des sondes grâce à la synthèse oligonucléotidique par jet d'encre

Les systèmes industriels à jet d'encre atteignent désormais des efficacités de couplage de 99,5 % avec des coûts réduits à 0,002 USD par base, permettant la production de sondes de haute qualité à coût abordable dans des environnements de laboratoire émergents. La production localisée en Chine et en Inde réduit les droits de douane à l'importation et les délais d'expédition, alimentant le CAGR de 9,96 % de l'Asie-Pacifique. Des groupes académiques ont mis au point des synthétiseurs imprimés en 3D qui réduisent encore davantage les coûts unitaires, élargissant l'accès aux sondes personnalisées pour des cibles cytogénétiques rares. Ces économies structurelles élargissent le marché de l'hybridation fluorescente in situ en abaissant les barrières d'entrée pour les hôpitaux de taille moyenne et les instituts de recherche.

Expansion des plateformes d'anatomopathologie numérique intégrant l'analyse d'images d'hybridation fluorescente in situ augmentée par l'IA

Les algorithmes assistés par l'IA améliorent la précision de détection des mitoses dans le carcinome mammaire de 62 % à 76 % et réduisent le temps d'interprétation de 40 %.[3]Collectif MDPI Diagnostics, "Le comptage mitotique assisté par l'IA améliore l'anatomopathologie mammaire," mdpi.com Les directives européennes promeuvent désormais des flux de travail entièrement numériques avec des points de contrôle qualité standardisés. L'intégration via les interfaces HL7 permet aux résultats des images d'hybridation fluorescente in situ d'être transmis directement dans les dossiers médicaux électroniques, produisant des rapports cliniciens plus rapides. Les fournisseurs qui regroupent scanners, analyse d'images et connectivité au système d'information de laboratoire occupent ainsi des positions premium sur le marché de l'hybridation fluorescente in situ.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénurie de technologues en cytogénétique dans les économies développées | -0.8% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Investissement en capital élevé pour les stations de travail d'hybridation fluorescente in situ entièrement automatisées | -0.6% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Défis de reproductibilité dans les sondes d'hybridation fluorescente in situ ARN multiplexées | -0.4% | Applications mondiales de recherche et cliniques | Long terme (≥ 4 ans) |

| Obstacles de validation stricts pour les tests d'hybridation fluorescente in situ développés en laboratoire dans le cadre du RDIV (UE) | -0.7% | Union européenne, avec des effets d'entraînement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de technologues en cytogénétique dans les économies développées

Les taux de postes vacants dans les laboratoires de cytogénétique américains ont atteint 13,2 % en 2024 et près de 27 % des technologues actuels prévoient de prendre leur retraite dans les cinq prochaines années. L'automatisation facilite la préparation et la lecture des lames, mais la validation finale des cas requiert toujours du personnel certifié. Les laboratoires font donc face à des coûts d'heures supplémentaires et à des délais d'exécution prolongés, ce qui peut freiner la croissance à court terme du marché de l'hybridation fluorescente in situ en Amérique du Nord et en Europe. Les programmes de formation des fournisseurs et les réseaux d'experts à distance offrent un soulagement partiel, mais les filières de certification restent sous tension.

Investissement en capital élevé pour les stations de travail d'hybridation fluorescente in situ entièrement automatisées

Les plateformes intégrées de coloration, d'hybridation et d'imagerie coûtent entre 350 000 et 400 000 USD, ce qui constitue un obstacle pour les hôpitaux de niveau intermédiaire en Amérique latine et en Asie du Sud-Est. Les modèles de location et les contrats de location de réactifs peuvent atténuer l'impact, mais les cycles budgétaires des systèmes de santé publique ralentissent l'adoption. Les lecteurs portables facilitent les tests au point de soins, mais ne peuvent pas encore gérer les dépistages oncologiques à haut volume. Cette tension tarifaire contraint le secteur de l'hybridation fluorescente in situ jusqu'à ce que les économies d'échelle abaissent les coûts des systèmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes numériques stimulent l'innovation

Le segment a débuté 2025 avec les kits et réactifs représentant 43,78 % des revenus, soulignant la base consommable du marché de l'hybridation fluorescente in situ. Les sondes ADN dominent les tests de routine HER2 et ALK, tandis que les sondes ARN gagnent du terrain dans la transcriptomique spatiale. Les instruments représentent environ un tiers des ventes, répartis entre les microscopes manuels pour les laboratoires à faible volume et les stations automatisées à haut débit. Les logiciels et services constituent le solde, en expansion à mesure que les analyses basées sur le cloud gagnent l'acceptation réglementaire.

Les systèmes d'imagerie numérique, portés par les algorithmes d'IA, affichent la croissance la plus rapide avec un CAGR de 9,32 %. Le nombre médian de signaux HER2 est passé de 4,0 à 7,5 par noyau sur une plateforme de super-résolution, prouvant la valeur ajoutée diagnostique. L'automatisation réduit l'exposition aux produits chimiques et les délais d'exécution, ce qui séduit un personnel de laboratoire surchargé. Les fournisseurs qui alignent les consommables avec les scanners via des écosystèmes en boucle fermée approfondissent la fidélisation des clients et stabilisent la taille du marché de l'hybridation fluorescente in situ au niveau des produits. Les plateformes numériques ouvrent également des opportunités de lecture à distance qui allègent la charge des technologues. Les architectures cloud transfèrent les données d'image entre sites sans perte de qualité, tandis que l'IA trie les lames à haut risque pour examen par des seniors. Ce flux de travail permet aux hôpitaux régionaux d'accéder à une expertise sous-spécialisée sans contraintes géographiques, élargissant la portée du marché de l'hybridation fluorescente in situ dans les environnements ruraux. À mesure que les fournisseurs de sondes et d'imagerie co-développent des offres clés en main, la tarification évolue vers des modèles basés sur les résultats liés aux volumes de rapports, alignant les incitations des fournisseurs et des laboratoires.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le contrôle qualité en thérapie cellulaire accélère la croissance

Le diagnostic du cancer est resté le pilier avec 61,85 % de part de marché de l'hybridation fluorescente in situ en 2025, couvrant les dosages du sein, du poumon et des hémopathies. Les tests de cancer du sein bénéficient d'un remboursement mature et de directives claires de l'ASCO-CAP, tandis que les tests de fusion pulmonaire sont en concurrence avec le séquençage de nouvelle génération mais conservent leur valeur dans les contextes peropératoires rapides. Les dépistages génétiques prénataux et constitutionnels génèrent des volumes stables, bien que leur croissance soit en retrait par rapport à l'oncologie. La taille du marché de l'hybridation fluorescente in situ pour le contrôle qualité de la thérapie cellulaire et génique est en croissance à mesure que les régulateurs renforcent les exigences de stabilité génomique. Les processus CAR-T édités par le génie génétique intègrent des panels d'hybridation fluorescente in situ multicolores pour détecter les points d'intégration de vecteurs avant la libération des lots. Les approches unicellulaires cartographient la diversité clonale, préservant l'efficacité et la sécurité.

À mesure que les médicaments vivants arrivent à maturité, les fenêtres de tests de libération de lots se réduisent, obligeant les laboratoires à automatiser l'hybridation et la lecture. Les fournisseurs proposent désormais des kits de sondes de qualité BPF avec certificat d'analyse pour les dépôts réglementaires. Les partenariats entre les développeurs de thérapies et les entreprises de diagnostic raccourcissent les délais de validation, alignant le déploiement des dosages sur les jalons des études de phase 3. Cette synergie attire de nouveaux capitaux dans le secteur de l'hybridation fluorescente in situ et accélère la standardisation mondiale des protocoles de contrôle qualité de bonnes pratiques.

Par utilisateur final : les entreprises pharmaceutiques mènent la croissance

Les laboratoires de diagnostic clinique ont fourni 46,95 % des revenus de 2025, soutenus par des tests oncologiques de routine gérés via des modèles centralisés. Les unités de cytogénétique hospitalière ont représenté environ un quart des volumes, axées sur l'interprétation de caryotypes complexes. Les centres académiques et les organisations de recherche sous contrat ont fourni ensemble des capacités de niche en recherche et de débordement. Les entreprises pharmaceutiques et biotechnologiques, cependant, sont positionnées pour le CAGR le plus rapide à 10,91 % en internalisant l'hybridation fluorescente in situ pour les essais guidés par des biomarqueurs. L'acquisition par Agilent de BioVectra pour 925 millions USD a souligné l'importance du contrôle interne des oligonucléotides. Les promoteurs de médicaments recherchent la souveraineté des données, une itération plus rapide et l'alignement avec les dossiers de soumission réglementaire. Par conséquent, ils équipent les suites de développement de procédés avec des imageurs automatisés et des sondes validées, élargissant l'empreinte du marché de l'hybridation fluorescente in situ au sein des campus industriels.

Les équipes de service des fournisseurs gèrent désormais des laboratoires intégrés au sein des installations des promoteurs pour combiner le savoir-faire en diagnostic avec les flux de travail thérapeutiques. Ce modèle réduit la logistique des échantillons et protège la propriété intellectuelle, tandis que les contrats d'abonnement convertissent les dépenses en capital en budgets opérationnels. À mesure que les pipelines de portefeuille se diversifient vers les tumeurs solides et les maladies rares, les menus de dosages d'hybridation fluorescente in situ s'élargissent, renforçant les relations avec les fournisseurs et élargissant le marché de l'hybridation fluorescente in situ.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 42,55 % des revenus en 2025, ancrée par une couverture d'assurance complète, de vastes réseaux de centres de cancérologie et un écosystème de laboratoires de référence. Les États-Unis bénéficient de voies FDA claires et de programmes nationaux de tests de compétence qui garantissent la qualité des dosages. Le Canada affiche une croissance stable grâce à son système de santé universel, tandis que le segment des hôpitaux privés mexicains adopte des lecteurs d'hybridation fluorescente in situ portables pour le dépistage oncologique. La région abrite également de nombreuses jeunes entreprises spécialisées dans l'IA qui concèdent sous licence des algorithmes dans les systèmes d'information de laboratoire existants, augmentant la valeur des plateformes.

L'Europe, menée par l'Allemagne, le Royaume-Uni et la France, a contribué à la demande mondiale. La conformité au RDIV a augmenté les coûts à court terme, mais a établi des critères de qualité standard favorisant les fournisseurs disposant d'une documentation solide. Le déploiement par l'Italie de l'apprentissage profond pour les lames numériques a fait avancer les discussions sur le remboursement des services de téléanatomopathologie. L'Espagne et d'autres marchés du Sud intègrent les diagnostics compagnons dans les stratégies nationales contre le cancer, élargissant l'accès des patients. Malgré les pressions monétaires, les fonds de numérisation de la santé publique soutiennent l'acquisition de systèmes d'hybridation fluorescente in situ automatisés.

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 9,83 %. Les réformes de l'assurance publique en Chine listent désormais plusieurs dosages d'hybridation fluorescente in situ, stimulant l'adoption rurale. Les instituts de premier plan en Inde expérimentent des outils d'IA qui réduisent les délais de rapport et standardisent l'interprétation. Le vieillissement de la population japonaise augmente les volumes de dépistage, tandis que l'Australie et la Corée du Sud combinent des modèles de remboursement développés avec des pipelines biotechnologiques dynamiques. Les usines locales de sondes réduisent les coûts et contournent les délais logistiques, ce qui soutient l'adoption en Asie du Sud-Est. Des lecteurs portables alimentés par batterie servent les programmes d'oncologie de terrain en Indonésie et au Viêt Nam, élargissant la portée du marché de l'hybridation fluorescente in situ.

Paysage concurrentiel

Le marché de l'hybridation fluorescente in situ présente une consolidation modérée. Un petit groupe de fournisseurs mondiaux intègre la fabrication de sondes, l'instrumentation et les logiciels d'analyse, permettant des solutions groupées qui commandent des prix premium. Abbott maintient l'une des bibliothèques de sondes commercialement disponibles les plus importantes avec plus de 300 dosages Vysis, couvrant des cibles oncogènes courantes et rares. Roche, Agilent et Thermo Fisher investissent dans des acquisitions d'IA pour accélérer les déploiements d'anatomopathologie numérique. L'intégration verticale garantit la qualité des composants et simplifie les dépôts réglementaires, ce qui est particulièrement important dans le cadre du RDIV.

Les collaborations stratégiques avec des entreprises pharmaceutiques pour le co-développement de diagnostics compagnons restent un thème central. Ces partenariats alignent la validation des dosages sur les calendriers d'enregistrement des médicaments et garantissent des volumes de tests initiaux une fois que les thérapies atteignent le marché. Les nouveaux entrants sur le marché se concentrent sur des niches différenciées. Les entreprises développant l'hybridation fluorescente in situ multiplexée pour la transcriptomique spatiale s'adressent aux clients de la recherche nécessitant des milliers de cibles géniques. D'autres construisent des systèmes portables pour les programmes de cancérologie décentralisés dans les environnements à ressources limitées. L'activité d'acquisition se concentre sur le comblement des lacunes du portefeuille en matière d'automatisation, d'analyses cloud et de production de sondes BPF.

La surveillance réglementaire façonne la dynamique concurrentielle. Les fournisseurs certifiés ISO 13485 et conformes au RDIV de l'UE obtiennent une acceptation accélérée dans les appels d'offres hospitaliers. Les petites entreprises font face à des coûts de documentation élevés, ce qui encourage les accords de licence avec de grands acteurs. Les pénuries de main-d'œuvre stimulent la demande de lignes automatisées clés en main qui minimisent les étapes opérateur. Cet environnement soutient les dépenses de R&D en robotique, en IA et en nouveaux fluorophores, renforçant les barrières concurrentielles autour de la propriété intellectuelle et des réseaux de services.

Leaders du secteur de l'hybridation fluorescente in situ

Agilent Technologies

Genemed Technologies Inc.

Thermo Fisher Scientific Inc.

PerkinElmer

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : bioMérieux a acquis SpinChip Diagnostics ASA pour 111 millions EUR (130 millions USD), renforçant ses capacités de diagnostic au point de soins avec une plateforme d'immunodosage rapide fournissant des résultats de qualité laboratoire à partir d'échantillons de sang total en 10 minutes, ciblant les marqueurs cardiaques à haute sensibilité avec un marquage CE au titre du RDIV attendu d'ici fin 2025.

- Janvier 2025 : La FDA a approuvé le test PATHWAY HER2 (4B5) de Roche comme premier diagnostic compagnon HER2-ultralow pour le cancer du sein métastatique, élargissant l'éligibilité au traitement pour le trastuzumab déruxtécan et démontrant une forte concordance avec les dosages d'hybridation fluorescente in situ HER2.

- Novembre 2024 : Roche a reçu l'approbation de la FDA pour le test PATHWAY HER2 (4B5) comme premier diagnostic compagnon identifiant les patients atteints de cancer des voies biliaires HER2-positif éligibles au traitement ZIIHERA, répondant au manque de tests HER2 standardisés pour cette indication.

- Juillet 2024 : Agilent Technologies a annoncé l'acquisition de BioVectra pour 925 millions USD, renforçant ses capacités en édition génique et production d'oligonucléotides pour se positionner comme fournisseur complet de technologies d'édition génique incluant les ARN guides pour les applications CRISPR-Cas9.

Portée du rapport mondial sur le marché de l'hybridation fluorescente in situ

Selon le périmètre du rapport, l'hybridation fluorescente in situ (FISH) est principalement utilisée à des fins diagnostiques et implique des sondes fluorescentes qui se lient à un acide nucléique qui leur est très complémentaire. Le marché de l'hybridation fluorescente in situ est segmenté par type de produit (instrument analytique, kits et réactifs, et logiciels et services), application (cancer, maladies génétiques, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Instruments | Stations de travail d'hybridation fluorescente in situ automatisées |

| Microscopes à fluorescence manuels | |

| Systèmes d'imagerie numérique et d'analyse | |

| Kits et réactifs | Sondes ADN |

| Sondes ARN | |

| Sondes PNA / LNA | |

| Logiciels et services |

| Diagnostic du cancer | Cancer du sein |

| Cancer du poumon | |

| Hémopathies malignes | |

| Dépistage des maladies génétiques | |

| Troubles neurologiques | |

| Diagnostics compagnons | |

| Contrôle qualité de la fabrication de thérapies cellulaires et géniques | |

| Autres |

| Laboratoires de diagnostic clinique |

| Départements de cytogénétique hospitalière |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Instruments | Stations de travail d'hybridation fluorescente in situ automatisées |

| Microscopes à fluorescence manuels | ||

| Systèmes d'imagerie numérique et d'analyse | ||

| Kits et réactifs | Sondes ADN | |

| Sondes ARN | ||

| Sondes PNA / LNA | ||

| Logiciels et services | ||

| Par application | Diagnostic du cancer | Cancer du sein |

| Cancer du poumon | ||

| Hémopathies malignes | ||

| Dépistage des maladies génétiques | ||

| Troubles neurologiques | ||

| Diagnostics compagnons | ||

| Contrôle qualité de la fabrication de thérapies cellulaires et géniques | ||

| Autres | ||

| Par utilisateur final | Laboratoires de diagnostic clinique | |

| Départements de cytogénétique hospitalière | ||

| Instituts académiques et de recherche | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Organisations de recherche sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'hybridation fluorescente in situ ?

Le marché s'élève à 1,30 milliard USD en 2026 et devrait atteindre 1,84 milliard USD d'ici 2031, affichant un CAGR de 7,24 %.

Quelle catégorie de produits détient la plus grande part du marché de l'hybridation fluorescente in situ ?

Les kits et réactifs sont en tête avec 43,78 % de part de marché, reflétant la demande constante en consommables des laboratoires de diagnostic.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements dans les infrastructures de santé, la fabrication locale de sondes et les initiatives nationales de médecine de précision stimulent un CAGR de 9,83 % en Chine, en Inde et au Japon.

Comment les outils d'IA influencent-ils le secteur de l'hybridation fluorescente in situ ?

L'analyse d'images augmentée par l'IA améliore la précision diagnostique, réduit le temps d'interprétation et soutient des flux de travail automatisés qui aident les laboratoires à gérer les pénuries de personnel.

Quels facteurs alimentent la demande de dosages d'hybridation fluorescente in situ dans la fabrication de thérapies cellulaires et géniques ?

Les régulateurs exigent des tests de stabilité génomique rigoureux avant la libération des lots, et les panels d'hybridation fluorescente in situ multicolores détectent les aberrations chromosomiques dans les cellules modifiées, stimulant un CAGR de 10,36 % pour cette application.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les entreprises pharmaceutiques et biotechnologiques mènent avec un CAGR de 10,91 % en intégrant l'hybridation fluorescente in situ dans le développement des diagnostics compagnons et le contrôle qualité des thérapies cellulaires.

Dernière mise à jour de la page le: