Taille et part du marché des trains hybrides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

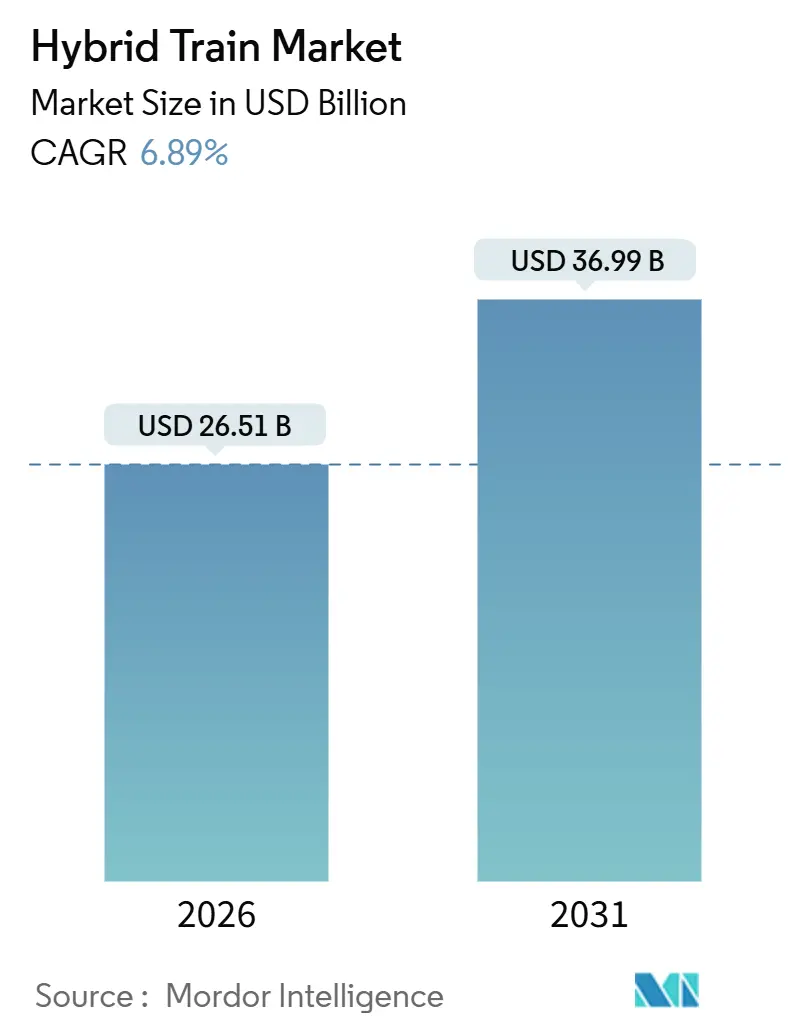

| Taille du Marché (2026) | 26.51 Milliards de dollars |

| Taille du Marché (2031) | 36.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

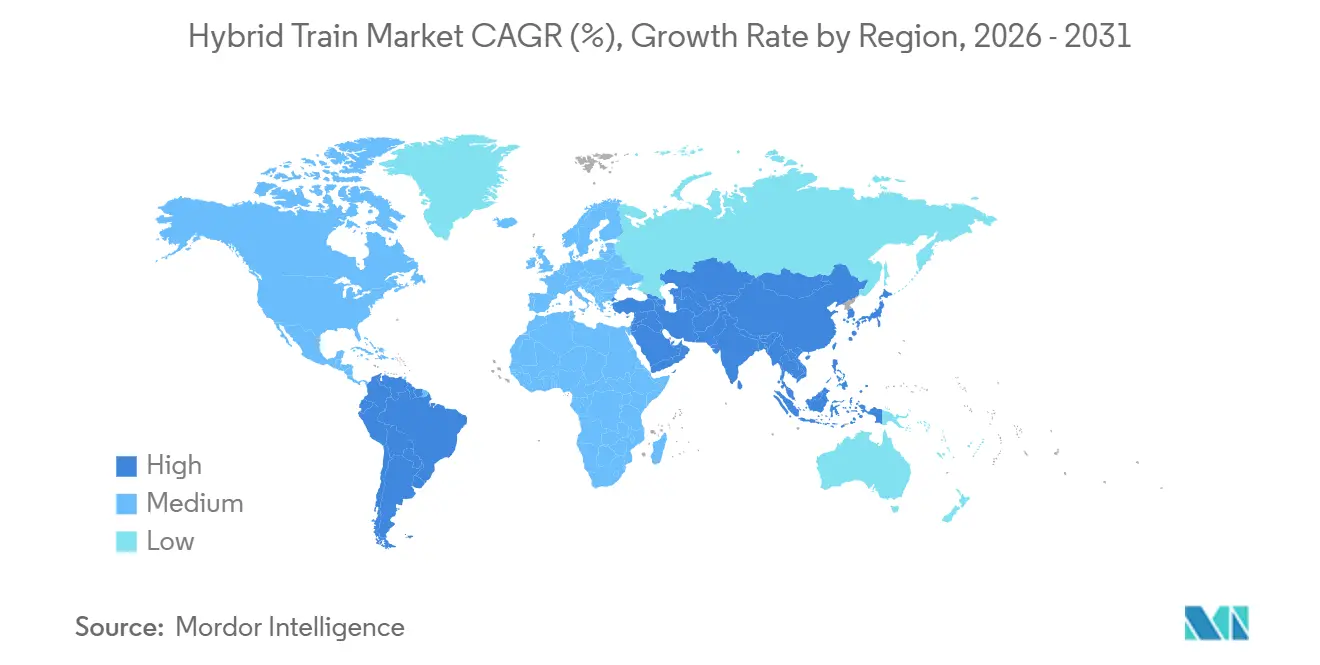

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

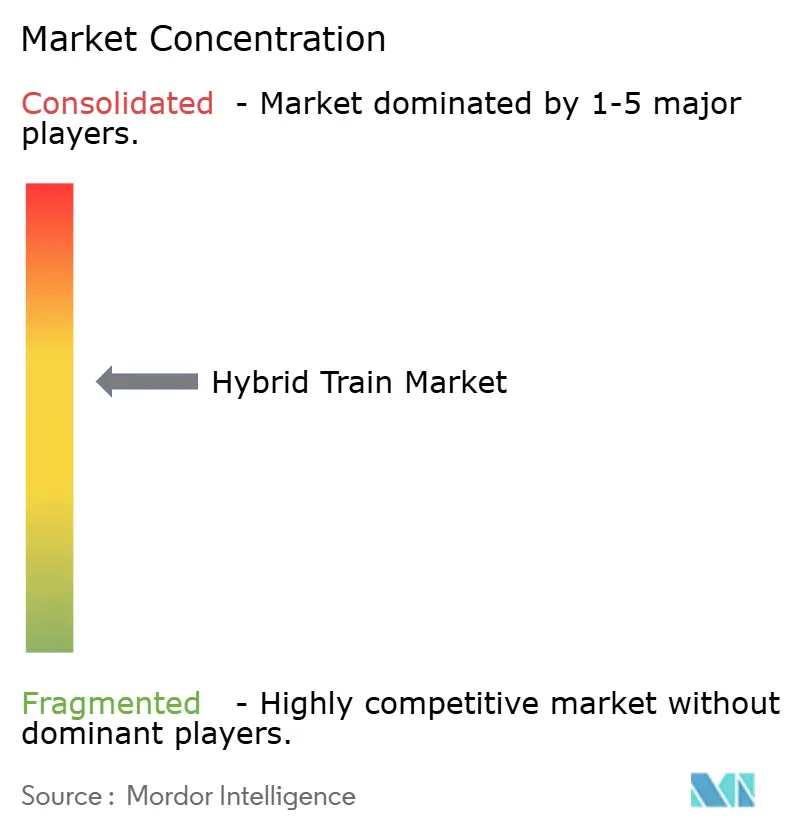

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des trains hybrides par Mordor Intelligence

Le marché des trains hybrides est évalué à 26,51 milliards USD en 2026 et devrait atteindre 36,99 milliards USD d'ici 2031, progressant à un TCAC de 6,89 %. Cette croissance reflète la convergence de réglementations sur les émissions plus strictes, d'un financement public rapide pour les corridors ferroviaires bas carbone et d'une baisse des coûts des batteries qui, ensemble, améliorent le coût total de possession pour les opérateurs qui abandonnent les flottes diesel. L'Europe est en tête de l'adoption grâce à des mandats de décarbonation ambitieux et à une infrastructure hydrogène favorable, tandis que la région Asie-Pacifique est la région à la croissance la plus rapide, les gouvernements associant les nouvelles constructions ferroviaires aux objectifs d'énergie propre. Les services passagers dictent actuellement la demande, mais les opérateurs de fret commencent à moderniser de grandes flottes diesel, signalant un pivot plus large du marché.

Principaux enseignements du rapport

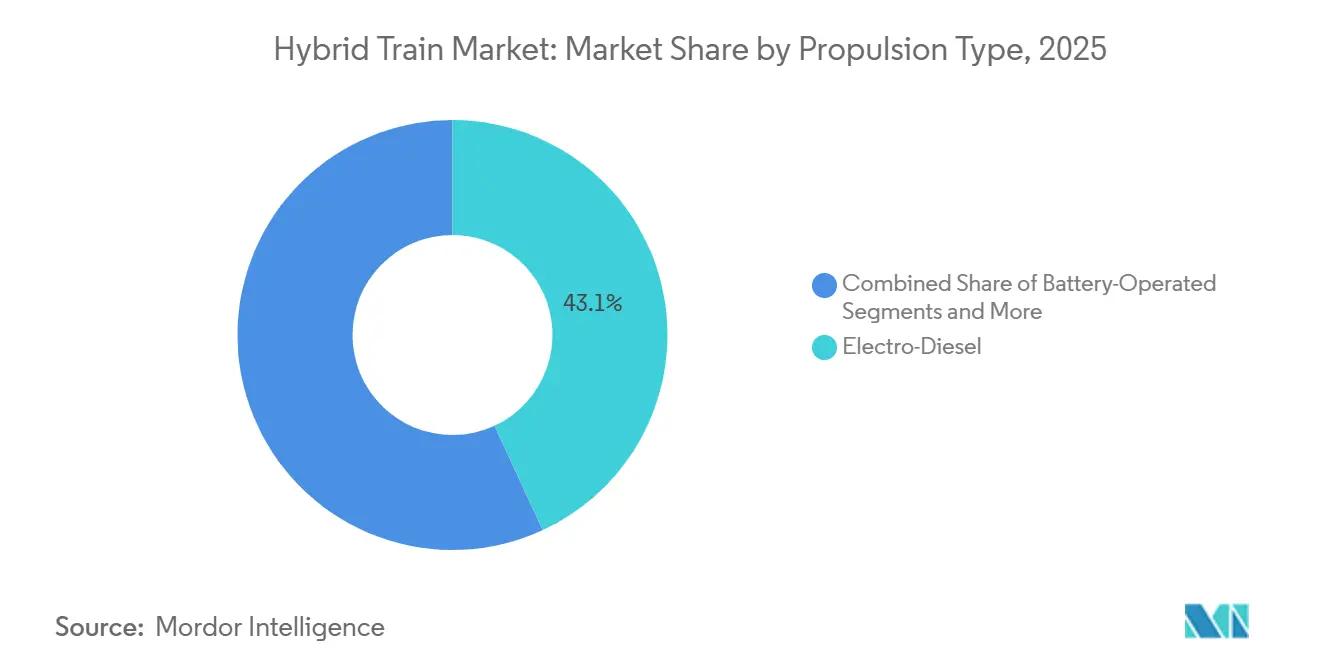

- Par type de propulsion, les systèmes électro-diesel détenaient 43,11 % de la part du marché des trains hybrides en 2025, tandis que la propulsion à hydrogène devrait afficher un TCAC de 17,45 % jusqu'en 2031.

- Par vitesse d'exploitation, le segment 100–200 km/h représentait 55,02 % de la taille du marché des trains hybrides en 2025 ; les trains dépassant 200 km/h devraient se développer à un TCAC de 12,34 % jusqu'en 2031.

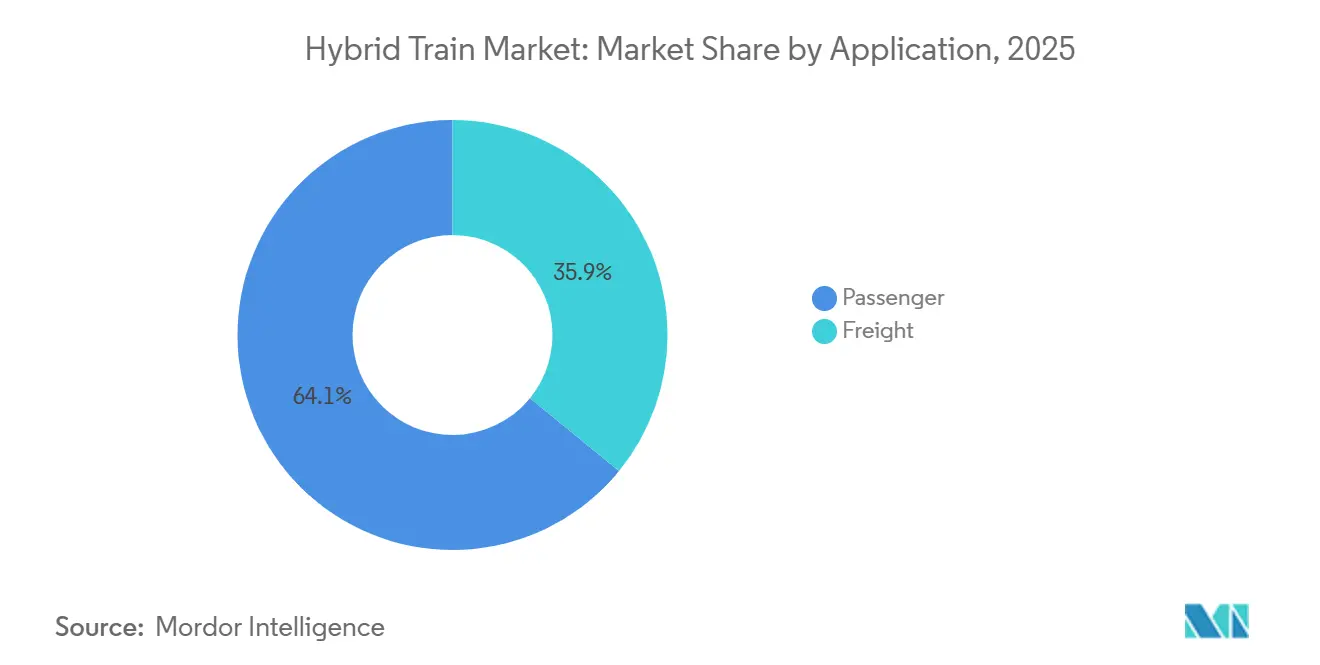

- Par application, les services passagers représentaient 64,13 % de la taille du marché des trains hybrides en 2025, tandis que le fret est le segment à la croissance la plus rapide avec un TCAC de 9,56 %.

- Par chimie des batteries, la technologie lithium-ion représentait 67,35 % de la part du marché des trains hybrides en 2025 ; les alternatives sodium-ion et autres progressent à un TCAC de 11,24 %.

- Par géographie, l'Europe était en tête avec une part de revenus de 40,12 % en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 10,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des trains hybrides

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations sur les émissions | +1.8% | Europe, Californie, répercussions mondiales | Court terme (≤ 2 ans) |

| Financement public pour les corridors bas carbone | +1.5% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des coûts des batteries lithium-ion | +1.2% | Mondial, fabrication concentrée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de modernisation diesel-hybride | +0.9% | Réseaux de fret d'Amérique du Nord et de l'Union européenne | Court terme (≤ 2 ans) |

| Expansion du ravitaillement en hydrogène sur les lignes de fret | +0.8% | Cœur de l'Union européenne, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Réduction du coût total de possession grâce à la gestion de l'énergie pilotée par l'IA | +0.6% | Mondial, porté par les marchés technologiquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations mondiales sur les émissions pour le transport ferroviaire

Les régulateurs fixent désormais des dates limites strictes pour les opérations diesel, accélérant les cycles d'achat de matériel hybride. La réglementation californienne sur les locomotives en service oblige à disposer de locomotives de manœuvre zéro émission d'ici 2030, catalysant une demande immédiate pour les technologies de transition [1]« Impact de la réglementation californienne sur les locomotives en service », Association of American Railroads, aar.org. L'objectif de l'Union européenne de réduire de 90 % les émissions du transport d'ici 2050 positionne les hybrides comme essentiels pour les lignes en attente d'investissements caténaires. Les plafonds de bruit dans les zones urbaines denses renforcent l'attrait des modes d'arrivée et de départ en mode batterie uniquement. À mesure que les pénalités de conformité augmentent, les opérateurs constatent que le coût total de possession des trains hybrides surpasse celui du diesel révisé, même sans tarification carbone.

Financement public rapide pour les corridors ferroviaires bas carbone

Les programmes de relance nationaux réduisent l'écart de coût entre les groupes motopropulseurs hybrides et conventionnels. La loi américaine sur l'investissement dans les infrastructures et l'emploi alloue 66 milliards USD à la modernisation ferroviaire, avec l'éligibilité des hybrides intégrée dans les subventions de la Federal Railroad Administration. L'investissement du Partenariat pour l'hydrogène propre d'Europe dans la démonstration bi-mode FCH2RAIL associe l'alimentation par caténaire et les piles à combustible à hydrogène. Le financement s'étend au-delà du matériel roulant aux nœuds de recharge et de ravitaillement en H₂, réduisant le risque pour les routes pionnières. Les agences multilatérales prévoient plus de 2 000 milliards USD de dépenses d'investissement annuelles dans les transports jusqu'en 2030, et les acteurs du marché des trains hybrides sont bien positionnés pour capter une part significative des mises à niveau sur les corridors non électrifiés.

Baisse des coûts des batteries lithium-ion et gains en densité énergétique

Les prix moyens des packs ont fortement chuté en 2024, franchissant le seuil de 140 USD/kWh et améliorant la compétitivité des hybrides [2]« Perspectives mondiales des véhicules électriques 2024 », Agence internationale de l'énergie, iea.org. La batterie super hybride Freevoy de CATL se charge à 4C et offre une autonomie supérieure à 400 km, prolongeant les fenêtres d'exploitation zéro émission. Les gains en densité énergétique permettent une réduction du diesel allant jusqu'à 20 % sur les routes mixtes, documentée par les essais de la SNCF en France. Les prototypes sodium-ion atteignent la maturité commerciale, couvrant contre la volatilité des prix du lithium et les contraintes géopolitiques. Un éventail plus large d'options chimiques encourage les opérateurs à adapter le type de batterie aux cycles d'utilisation, atténuant le risque sur la valeur résiduelle.

Programmes de modernisation diesel-hybride pour les flottes existantes

La modernisation favorise l'adoption sans nécessiter la mise au rebut totale de la flotte. La collaboration d'Union Pacific avec ZTR teste des unités à batterie hybride sur le fret lourd, confirmant des économies de carburant de 15 %. Les kits de traction modulaires d'ABB offrent trois modes de conduite, ajoutant une capacité zéro émission pour le dernier kilomètre sur les lignes de banlieue. Des études académiques démontrent des réductions de CO₂ de 25 % et des économies sur le cycle de vie de 40 % sur 15 ans pour les modernisations par rapport aux reconstructions diesel. Les données collectées lors des projets pilotes informent les futures spécifications de nouvelles constructions, réduisant les courbes d'apprentissage technologique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé par rapport à la remise à neuf diesel | -1.4% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Infrastructure de recharge et d'hydrogène insuffisante | -1.1% | Amérique du Nord, Asie-Pacifique et marchés émergents | Moyen terme (2-4 ans) |

| Corridors à électrification rapide cannibilisant les hybrides | -0.8% | Corridors centraux de l'Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en batteries de qualité ferroviaire | -0.6% | Mondial, avec des risques de concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé par rapport à la remise à neuf diesel

Même avec la baisse des prix des batteries, une nouvelle locomotive hybride peut coûter 50 à 70 % de plus qu'une reconstruction diesel. L'hydrogène carburant reste une dépense d'exploitation significative, dépassant la parité de coût avec le diesel sur les chaînes d'approvisionnement actuelles. Les petits chemins de fer exploitant des moteurs de niveau 0 manquent de capacité bilancielle, ralentissant l'adoption. Les sociétés de crédit-bail exigent des évaluations claires du marché secondaire avant de souscrire des actifs hybrides, prolongeant les cycles de négociation. Les conceptions modulaires et les incitations publiques croissantes comblent progressivement l'écart.

Infrastructure de recharge et d'hydrogène insuffisante en dehors de l'Europe

L'Europe exploite plus de 500 installations de production d'hydrogène, mais les nœuds de ravitaillement de qualité ferroviaire à l'échelle mondiale se comptent encore en centaines. La seule Californie prévoit un besoin de plus d'un million de bornes de recharge d'ici 2030, soulignant le défi d'échelle de l'infrastructure. Les corridors de fret traversant plusieurs États font face à des risques de perturbation de service sans hubs fiables. Les gestionnaires de réseau répondent en spécifiant des capacités de stockage embarquées plus importantes et en co-localisant les stations de ravitaillement avec les dépôts intermodaux, mais les progrès restent inégaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la domination de l'électro-diesel face au défi de l'hydrogène

En 2025, les configurations électro-diesel représentaient 43,11 % de la part du marché des trains hybrides, bénéficiant d'une fiabilité éprouvée sur les routes mixtes électrifiées. Les opérateurs privilégient leur compatibilité directe, qui évite les changements de locomotive et minimise les temps d'immobilisation. L'hydrogène donne le rythme de la croissance, progressant à un TCAC de 17,45 % jusqu'en 2031 à mesure que les réseaux de ravitaillement s'étendent au-delà de l'Allemagne. Les rames à batterie uniquement s'imposent sur les navettes et les lignes secondaires, tandis que les modèles à gaz persistent là où les gazoducs sont proches des dépôts ferroviaires. Le Mireo Plus B de Siemens, déployé dans le Bade-Wurtemberg, réduit de 1,8 million de litres la consommation de diesel par an, illustrant des économies à moyen terme [3]« Entrée en service du Mireo Plus B », Siemens Mobility, press.siemens.com. La taille du marché des trains hybrides pour l'électro-diesel reste stable tout au long des prévisions, mais la trajectoire de coût de l'hydrogène laisse entrevoir un dépassement éventuel sur les corridors à forte utilisation.

La demande du marché des trains hybrides selon les types de propulsion dépend de la rapidité des déploiements d'infrastructure et de la clarté des politiques. Des projets tels que le consortium FCH2RAIL valident les architectures bi-mode à pile à combustible selon les normes européennes. Les fabricants intègrent des algorithmes d'IA qui commutent dynamiquement les sources d'énergie, dégageant des gains d'efficacité supplémentaires. L'interopérabilité qui en résulte réduit le risque d'actifs échoués, encourageant les acheteurs prudents à effectuer la transition.

Par vitesse d'exploitation : leadership à vitesse intermédiaire avec accélération à grande vitesse

Les trains opérant entre 100 et 200 km/h représentaient 55,02 % de la taille du marché des trains hybrides en 2025, reflétant l'adéquation du segment avec les horaires des passagers régionaux et les avantages du freinage par récupération. La croissance du segment se poursuit à mesure que les réseaux suburbains optent pour la marche sur batterie dans les centres-villes sensibles aux émissions. Les hybrides à grande vitesse dépassant 200 km/h progressent à un TCAC de 12,34 %, portés par les mises à niveau des voies et la volonté d'assurer une entrée zéro émission dans les cœurs de ville. Hitachi et JR East testent conjointement des rames à hydrogène conçues pour des segments de sprint à 300 km/h, visant une mise en service commercial en 2027.

Les planificateurs de flotte évaluent les compromis entre la masse des batteries et les courbes d'accélération. La gestion de l'énergie définie par logiciel compense certaines pénalités de poids, égalisant les temps de trajet entre les classes de vitesse. À mesure que les densités des composants augmentent, le marché des trains hybrides pourrait voir l'écart de performance se réduire, permettant aux opérateurs de déployer une seule flotte sur des cycles d'utilisation plus larges.

Par application : le focus passagers se tourne vers l'opportunité fret

Les services passagers représentaient 64,13 % de la taille du marché des trains hybrides en 2025, portés par les subventions publiques liées aux indicateurs de qualité de l'air urbain. Les horaires prévisibles s'accordent bien avec les fenêtres de recharge, et les modes d'arrivée en batterie uniquement réduisent le bruit en gare. Le fret affiche un élan plus fort, progressant à un TCAC de 9,56 % grâce à la promesse de factures de carburant réduites et à la conformité avec les futures règles de l'EPA. Le projet pilote de locomotive hybride en cours de Canadian National souligne la curiosité du secteur.

L'adoption commerciale dans le fret dépend de l'optimisation de l'effort de traction et de l'alignement des arrêts de ravitaillement avec les schémas logistiques en étoile. Les transporteurs de classe I sur longue distance testent des hybrides à autonomie prolongée, tandis que les opérateurs de lignes courtes peuvent préférer des modernisations modulaires qui allègent la charge en capital. Le marché des trains hybrides répond en proposant des packs d'énergie configurables adaptés aux profils de tonnage et de déclivité.

Par chimie des batteries : le leadership du lithium-ion face au défi des alternatives

Le lithium-ion a maintenu une part de marché des trains hybrides de 67,35 % en 2025 grâce à une échelle de fabrication importante, mais la concentration de la chaîne d'approvisionnement déclenche des mouvements de diversification. Les volumes de sodium-ion progressent à un TCAC de 11,24 % à mesure que les exploitants miniers réduisent leur dépendance au lithium, et les opérateurs ferroviaires apprécient la résistance aux emballements thermiques. Des recherches du Fraunhofer suggèrent que les cellules sodium peuvent satisfaire les cycles d'utilisation ferroviaires avec un coût par kilowattheure inférieur de 15 %. Le plomb-acide persiste pour les charges auxiliaires, tandis que le nickel-cadmium soutient les lignes de fret à températures extrêmes dans les zones minières.

Le choix de la chimie est corrélé à la longueur des routes et à la fréquence de recharge. Les hybrides sur les services de banlieue privilégient les packs lithium à charge rapide ; le fret longue distance peut accepter des batteries sodium plus lourdes pour bénéficier d'avantages de coût. Un avenir à chimie mixte est plausible à mesure que les équipementiers conçoivent des baies de batteries universelles, permettant aux opérateurs de changer de chimie en fonction de l'évolution des signaux de prix.

Analyse géographique

L'Europe représentait 40,12 % du marché des trains hybrides en 2025, ancrée par l'objectif de réduction de 90 % des émissions du transport du Pacte vert européen et des corridors hydrogène bien financés tels que les déploiements du Coradia iLint en Allemagne. Le programme de TER hybrides de la SNCF en France réduit la consommation d'énergie de 20 %, illustrant des succès opérationnels sur les lignes existantes. Malgré ce leadership, les lignes périphériques manquent encore de nœuds de recharge, incitant les décideurs à associer les subventions d'infrastructure aux commandes de matériel roulant. La part du marché des trains hybrides en Europe reste soutenue par des chaînes d'approvisionnement matures et une forte acceptation publique.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,03 % jusqu'en 2031, portée par les expansions de capacité ferroviaire de la Chine et de l'Inde et par une surveillance publique croissante des émissions diesel. La Banque asiatique de développement prévoit 78 000 km de nouvelles voies ferrées conventionnelles d'ici 2030, un vaste champ pour l'insertion des hybrides. Le Japon est pionnier dans les automotrices à hydrogène, et l'Australie envisage des hybrides à appoint solaire pour les lignes de transport de minerai en vrac. Les gouvernements de la région associent souvent l'électrification à l'achat d'hybrides pour les branches secondaires, permettant des dépenses en capital échelonnées.

L'Amérique du Nord représente une opportunité significative à mesure que les opérateurs de fret naviguent dans la réglementation de l'EPA et les mandats des États. La loi sur l'investissement dans les infrastructures et l'emploi de 66 milliards USD réserve des fonds pour des démonstrateurs hybrides, et la commande d'Amtrak de 3,4 milliards USD pour 73 rames battery-hybrides Venture souligne l'élan du secteur passagers. Union Pacific et BNSF testent des modernisations, visant des économies de carburant mesurables avant des déploiements à l'échelle de la flotte. La rareté des stations d'hydrogène en dehors de la Californie freine l'adoption sur longue distance, mais les hybrides à dominante batterie comblent l'écart.

Paysage concurrentiel

L'intensité concurrentielle est modérée, les fabricants historiques s'appuyant sur leurs portefeuilles hybrides pour différencier leurs offres et protéger leurs bases installées. Alstom a enregistré 10,9 milliards EUR (environ 12,5 milliards USD) de commandes au cours du premier semestre 2024/25, mettant en avant les plateformes Régiolis et Coradia qui promettent des réductions d'énergie de 20 %. Siemens Mobility a décroché un contrat Amtrak de 3,4 milliards USD, indiquant un avantage d'échelle dans le segment des batteries hybrides. Hitachi a remporté un contrat important pour 45 unités tri-mode avec Arriva, prouvant sa compétitivité sur le marché de la modernisation au Royaume-Uni.

Les alliances intersectorielles accélèrent l'innovation. Le consortium FCH2RAIL réunit Toyota, CAF et le Centre aérospatial allemand pour commercialiser des packs d'alimentation combinant caténaire et hydrogène. L'entrée de CRRC en Europe via les commandes de trains hybrides de Deutsche Bahn signale une pression tarifaire d'origine asiatique. Des acteurs de niche tels qu'OptiFuel Systems poussent les hybrides électriques au gaz naturel renouvelable, diversifiant le mix technologique.

Les facteurs de succès s'étendent désormais au-delà du matériel. Les équipementiers intègrent des modules de répartition pilotés par l'IA, la maintenance prédictive et l'intégration au marché de l'énergie pour proposer des contrats de service groupés. Après le blocage par la Commission européenne de la fusion Siemens–Alstom en 2019, les niveaux de concentration du marché encouragent les appels d'offres multi-fournisseurs, maintenant une pression à la baisse sur les prix sans freiner la R&D.

Leaders du secteur des trains hybrides

Alstom SA

Siemens Mobility GmbH

Hitachi Rail

CRRC Corporation Ltd

Stadler Rail AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le Royaume-Uni rejoindra le Danemark, l'Allemagne, la France, la Croatie, l'Italie et la Lettonie dans le lancement de trains à batterie et hybrides pour remplacer les trains diesel à travers l'Europe. Cette initiative vise à promouvoir un transport ferroviaire plus propre et des solutions durables pour les lignes non électrifiées.

- Avril 2025 : Stadler a décroché des commandes de trains hybrides pour le sud de la France, renforçant les programmes régionaux de décarbonation.

- Janvier 2025 : Canadian National Railway a lancé un projet pilote de locomotive hybride pour évaluer les gains d'efficacité énergétique dans le service fret.

- Avril 2025 : Hitachi a décroché un contrat de 300 millions GBP (environ 394,3 millions USD) pour fournir 45 trains hybrides tri-mode à batterie au groupe Arriva, augmentant la capacité de 20 % et réduisant les émissions de 30 %.

Périmètre du rapport mondial sur le marché des trains hybrides

Le périmètre comprend la segmentation par type de propulsion (à batterie, électro-diesel, à hydrogène, à énergie solaire et à gaz), vitesse d'exploitation (moins de 100 km/h, 100-200 km/h et plus de 200 km/h), application (passagers et fret) et chimie des batteries (lithium-ion, plomb-acide, nickel-cadmium, sodium-ion et autres). L'analyse couvre également la segmentation au niveau régional, incluant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées en valeur en USD.

| À batterie |

| Électro-diesel |

| À hydrogène |

| À énergie solaire |

| À gaz |

| Moins de 100 km/h |

| 100 - 200 km/h |

| Plus de 200 km/h |

| Passagers |

| Fret |

| Lithium-ion |

| Plomb-acide |

| Nickel-cadmium |

| Sodium-ion et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Égypte |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | À batterie | |

| Électro-diesel | ||

| À hydrogène | ||

| À énergie solaire | ||

| À gaz | ||

| Par vitesse d'exploitation | Moins de 100 km/h | |

| 100 - 200 km/h | ||

| Plus de 200 km/h | ||

| Par application | Passagers | |

| Fret | ||

| Par chimie des batteries | Lithium-ion | |

| Plomb-acide | ||

| Nickel-cadmium | ||

| Sodium-ion et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Égypte | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des trains hybrides ?

Le marché des trains hybrides est évalué à 26,51 milliards USD en 2026 et devrait atteindre 36,99 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption des trains hybrides ?

L'Europe représente 40,12 % des revenus en 2025 grâce à des politiques d'émissions strictes et à une infrastructure hydrogène robuste.

Quelle technologie de propulsion connaît la croissance la plus rapide ?

Les hybrides à propulsion hydrogène affichent le TCAC le plus élevé à 17,45 % jusqu'en 2031 à mesure que les corridors de ravitaillement se développent.

Quels sont les principaux obstacles à un déploiement plus large des trains hybrides ?

Le coût en capital initial élevé par rapport à la remise à neuf diesel et l'infrastructure de recharge ou d'hydrogène limitée en dehors de l'Europe restent les principales contraintes.

Dernière mise à jour de la page le: