Taille et Part du Marché des Immunocytokines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

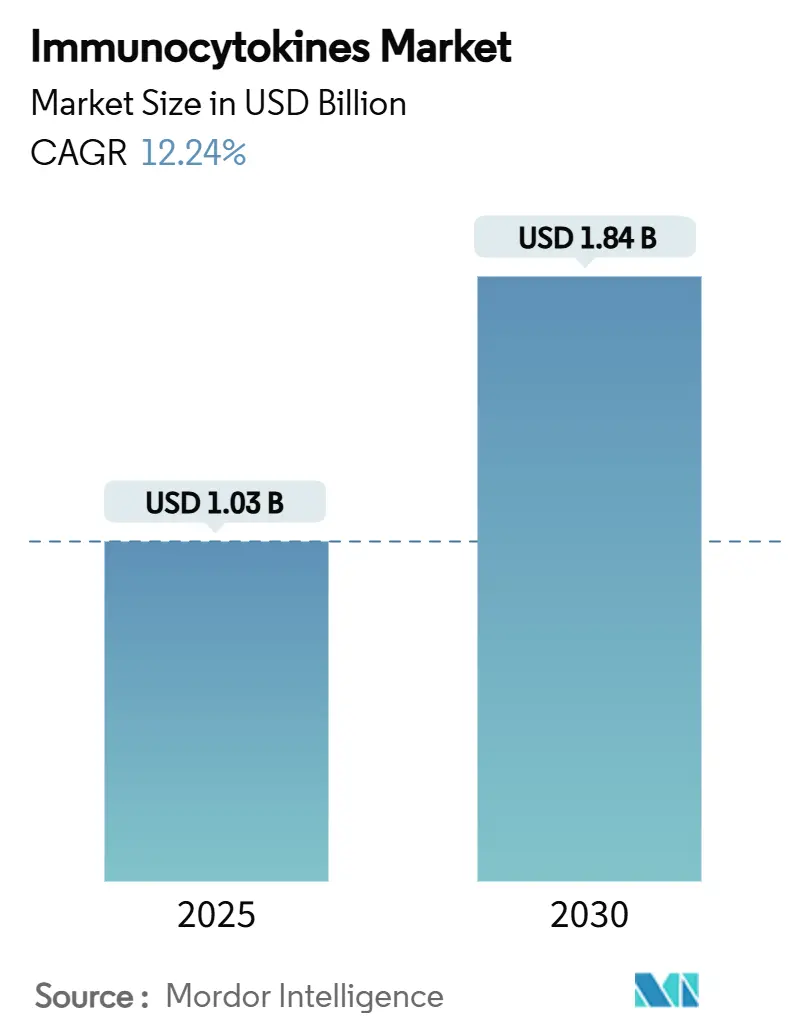

| Taille du Marché (2025) | 1.03 Milliards de dollars |

| Taille du Marché (2030) | 1.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.24% CAGR |

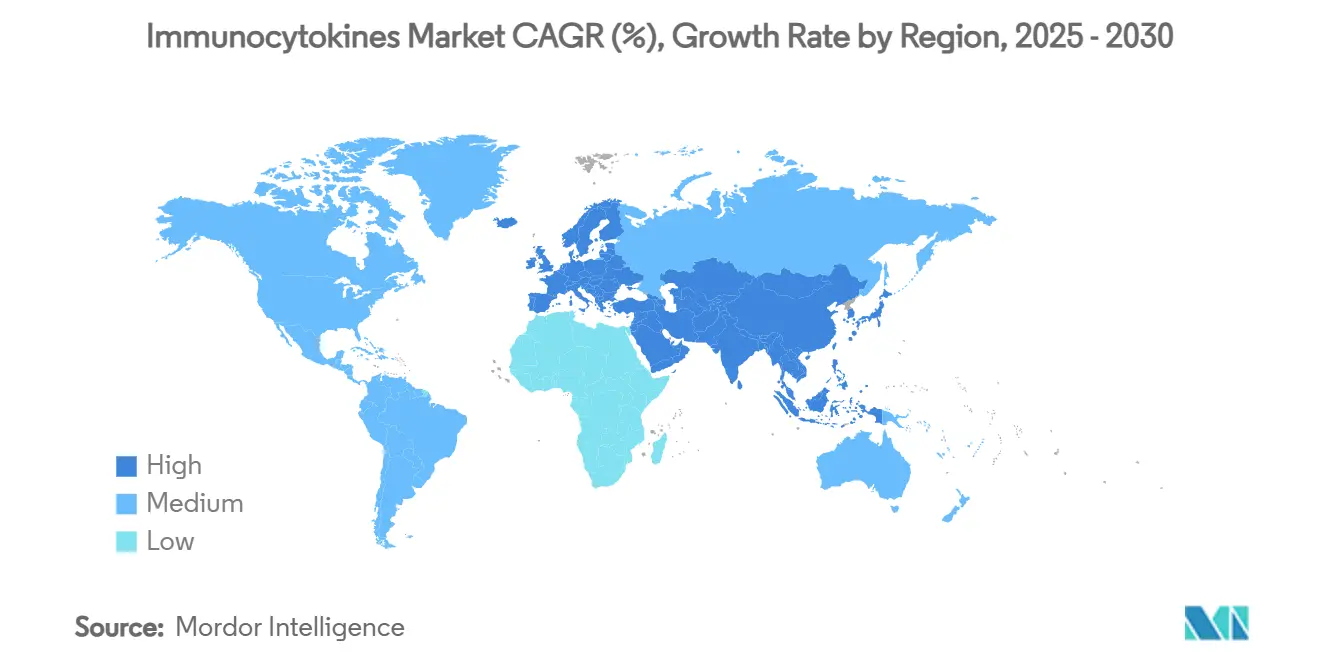

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Immunocytokines par Mordor Intelligence

La taille du marché des immunocytokines s'élevait à 1,03 milliard USD en 2025 et devrait se développer à un CAGR de 12,24 %, portant la valeur à 1,84 milliard USD d'ici 2030. Les solides données cliniques relatives aux thérapies de fusion à base d'IL-2 et d'IL-15, les incitations réglementaires soutenues telles que les désignations de percée et orphelines de la FDA, ainsi que les apports de capitaux des partenaires pharmaceutiques à grande capitalisation continuent de propulser le marché des immunocytokines. Les mises à niveau des plateformes de fabrication associant la bioprocessing en continu aux contrôles pilotés par l'IA ont réduit le coût des marchandises vendues jusqu'à 30 %, encourageant les nouveaux entrants de plus petite taille à se développer rapidement. Les schémas synergiques combinant les immunocytokines avec les inhibiteurs de points de contrôle améliorent la survie dans les tumeurs réfractaires et élargissent la base de patients éligibles, tandis que les modalités de nouvelle génération encodées par gènes et vecteurs promettent une expression durable des cytokines in situ. Sur le plan régional, l'Amérique du Nord conserve son avantage de premier entrant grâce à une infrastructure d'essais cliniques solide et à de généreux crédits d'impôt pour les médicaments orphelins, mais l'Asie-Pacifique affiche désormais la croissance incrémentale la plus rapide, les régulateurs en Australie, au Japon et en Chine accélérant les approbations. L'intensité concurrentielle s'accroît à mesure que les spin-outs académiques traduisent les découvertes de laboratoire en programmes cliniques, défiant les développeurs établis sur la vitesse d'innovation et la focalisation sur des indications de niche.

Points Clés du Rapport

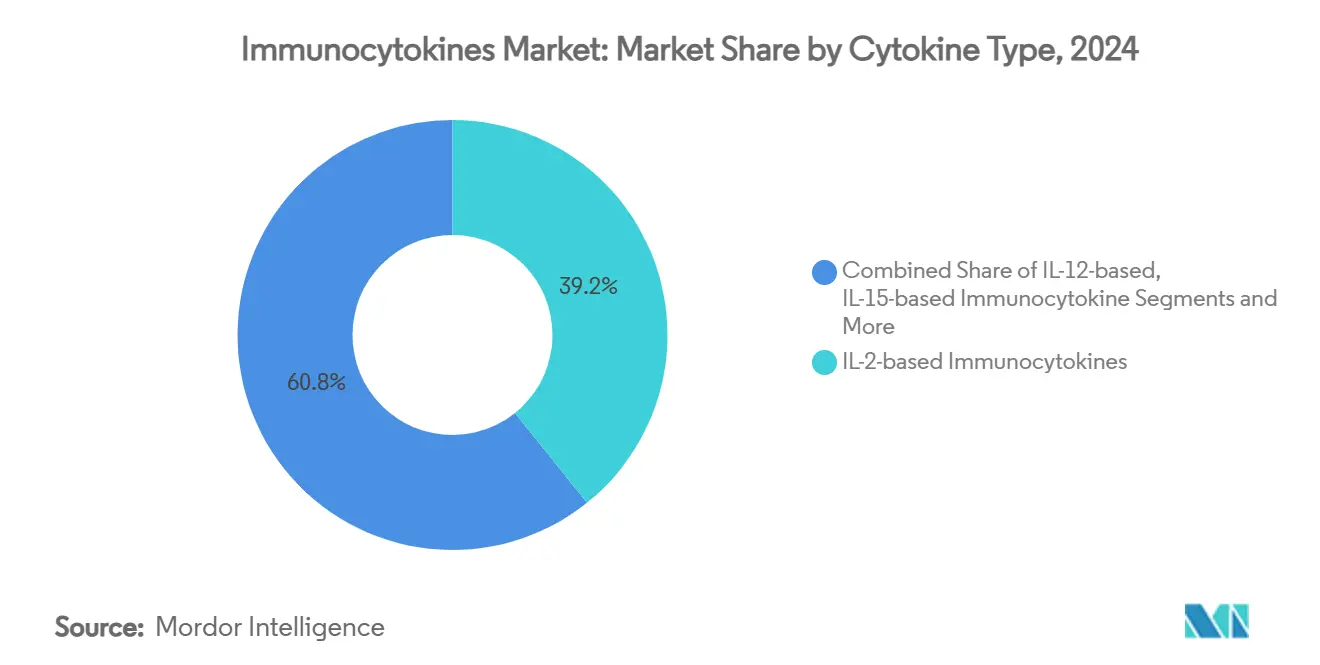

- Par type de cytokine, les constructions de fusion IL-2 ont représenté 39,24 % de la part du marché des immunocytokines en 2024, tandis que les plateformes IL-12 devraient progresser à un CAGR de 16,32 % jusqu'en 2030.

- Par domaine thérapeutique, l'oncologie a représenté 48,24 % de la taille du marché des immunocytokines en 2024, tandis que les maladies auto-immunes et inflammatoires suivent un CAGR de 14,57 % jusqu'en 2030.

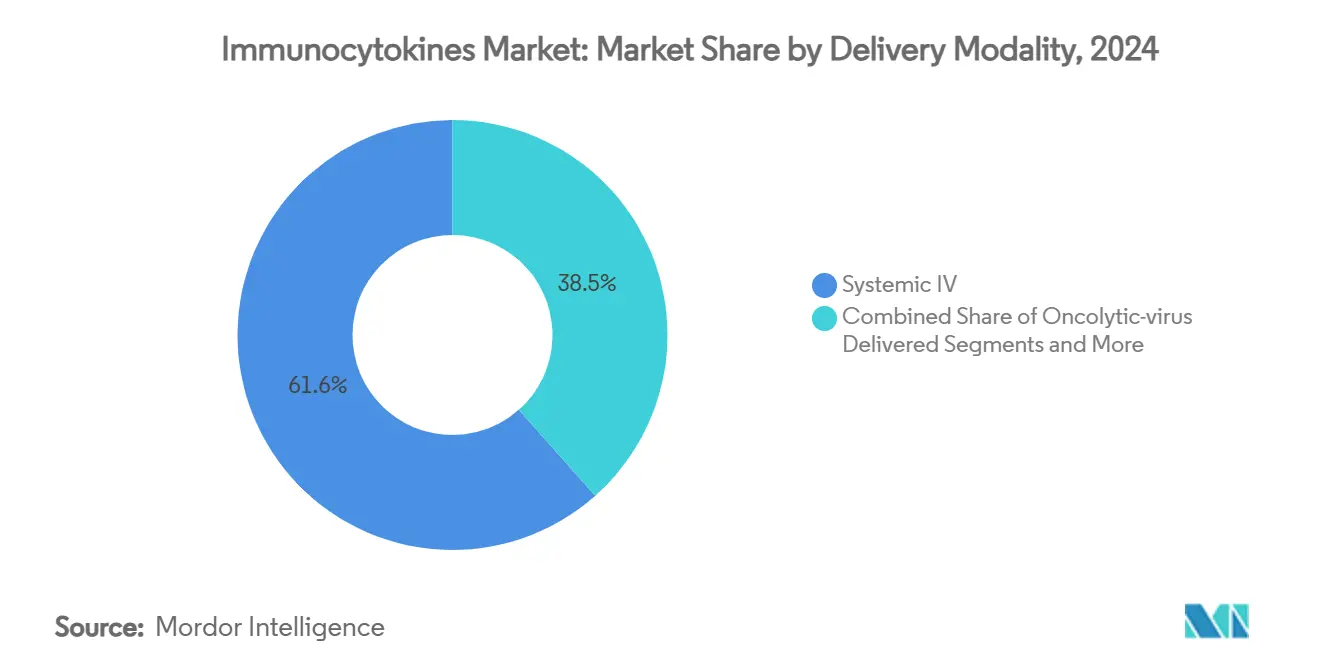

- Par modalité d'administration, les perfusions IV systémiques ont représenté 61,55 % de la part des revenus en 2024, mais les approches encodées par gènes et vecteurs s'accélèrent à un CAGR de 16,89 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 53,41 % de la demande en 2024, tandis que les instituts académiques et de recherche progressent le plus rapidement à un CAGR de 15,23 %.

- Par géographie, l'Amérique du Nord était en tête avec 38,35 % de part de marché en 2024, tandis que l'Asie-Pacifique se développe à un CAGR de 14,26 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Immunocytokines

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Succès clinique des thérapies de fusion à base d'IL-2 | +2.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption des schémas immunocytokines + inhibiteurs de points de contrôle | +1.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées des plateformes de fabrication réduisant le coût des marchandises vendues | +1.6% | Mondial | Long terme (≥ 4 ans) |

| Expansion du pipeline vers les maladies auto-immunes | +1.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations aux médicaments orphelins pour les tumeurs rares | +1.2% | États-Unis et UE | Court terme (≤ 2 ans) |

| Constructions commutables à la demande par petites molécules | +0.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Succès clinique des thérapies de fusion à base d'IL-2

Cinq années de réponses durables d'ANKTIVA dans le cancer de la vessie non répondeur au BCG ont validé les principes de conception de l'IL-2 et débloqué d'importants tours de financement par capital-risque pour les entrants de la prochaine vague. L'agent enregistre un taux de réponse complète de 71 % et un taux d'évitement de la cystectomie de 84 % à 36 mois, réinitialisant les attentes en matière de préservation vésicale non chirurgicale.[1]Paul Song, « Préservation vésicale à long terme inégalée », ImmunityBio, immunitybio.com Des études de suivi associant ANKTIVA aux inhibiteurs de PD-1 dans le cancer du poumon non à petites cellules ont montré une survie globale médiane de 14,1 mois dans des contextes réfractaires, suscitant des essais confirmatoires mondiaux. Sur le plan mécanistique, la prolifération sélective des cellules NK et des lymphocytes T CD8 sans expansion des Treg sous-tend un profil de sécurité favorable que les régulateurs considèrent désormais comme gérable. La désignation RMAT de la FDA pour le cancer du pancréas accélère davantage les délais et réduit le risque en capital. La stabilité des données sur plusieurs années a convaincu les investisseurs que les thérapeutiques de fusion IL-2 constituent un pilier commercialement viable du marché des immunocytokines.

Adoption croissante des schémas immunocytokines + inhibiteurs de points de contrôle

Les protocoles de combinaison traitent l'échappement tumoral en revitalisant les lymphocytes épuisés tout en élargissant l'exposition aux antigènes. QUILT 3.055 a rapporté une amélioration cliniquement significative de la survie dans le cancer du poumon en deuxième ligne, corroborant les modèles de synergie précliniques. L'applicabilité multi-tumorale est attestée par une activité durable indépendamment du statut PD-L1, encourageant les développeurs à faire évoluer les priorités du pipeline de la monothérapie vers des stratégies centrées sur la combinaison. Les régulateurs ont répondu par des désignations de voie rapide pour rationaliser le démarrage des études et l'examen. Les promoteurs pharmaceutiques intègrent désormais systématiquement des bras immunocytokines dans les schémas de base aux inhibiteurs de points de contrôle, établissant un nouveau standard d'investigation qui élargit le marché des immunocytokines.

Les avancées des plateformes de fabrication réduisent le coût des marchandises vendues

Les bioréacteurs à perfusion automatisés associés à des analyses en ligne ont réduit les échecs de lots de 40 % et diminué le coût des marchandises d'environ 30 % par rapport aux systèmes fed-batch traditionnels. Les contrôles prédictifs basés sur l'IA optimisent les débits d'alimentation, maximisant la reproductibilité du rendement même pour les protéines de fusion multi-domaines complexes. Les assemblages à usage unique permettent une rotation rapide des suites, élargissant l'accès pour les fabricants sous contrat de taille intermédiaire. Les usines régionales décentralisées situées à proximité des clusters d'essais en Asie-Pacifique raccourcissent les délais et atténuent le risque lié à la chaîne du froid. Collectivement, ces gains allègent les seuils de capital, favorisant un mix d'entreprises diversifié qui élargit l'empreinte du secteur des immunocytokines.

Expansion du pipeline vers les maladies auto-immunes

L'alliance de 40 millions USD de Sanofi avec Synthekine pour concevoir des immunocytokines IL-10 pour le lupus érythémateux systémique signale la conviction des grandes entreprises pharmaceutiques que le réglage précis des cytokines peut supplanter les immunosuppresseurs à large spectre. Les données de phase précoce démontrent une recalibration immunitaire à site restreint sans poussée systémique, convertissant des patients difficiles à traiter en répondeurs potentiels à long terme. Les bases de données de sécurité en oncologie permettent des dépôts accélérés en auto-immunité, comprimant le calendrier clinique. La prévalence croissante des affections auto-immunes réfractaires multiplie la population totale adressable, positionnant les indications non oncologiques comme la prochaine frontière de croissance pour le marché des immunocytokines.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Syndrome de libération de cytokines et problèmes de sécurité | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Coûts élevés de mise à l'échelle BPF et d'assurance/contrôle qualité | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Stratification inadéquate des patients par biomarqueurs | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Concurrence des modalités bispécifiques et de thérapie cellulaire | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Syndrome de libération de cytokines et problèmes de sécurité associés

L'activation immunitaire accrue comporte un risque de réactions de grade ≥ 3, nécessitant une surveillance vigilante. Les cohortes d'escalade de dose d'ANKTIVA ont révélé une irritation urinaire gérable et des élévations transitoires de la créatinine, mais des doses plus élevées approchaient les seuils de toxicité.[2]FDA, « Instantané des essais cliniques du médicament : ANKTIVA », U.S. Food and Drug Administration, fda.gov Des panels de biomarqueurs prédictifs qui suivent les poussées d'interleukines guident désormais les schémas prophylactiques aux corticostéroïdes. Les constructions à activité à la demande sont prometteuses pour une exposition contrôlable, bien que la validation clinique soit en attente. Les régulateurs insistent sur des plans d'atténuation complets avant d'approuver des candidats à plus haute puissance, tempérant l'adoption à court terme chez les prescripteurs prudents.

Coûts élevés de mise à l'échelle BPF et d'assurance/contrôle qualité

La fabrication commerciale de cytokines de fusion multi-domaines nécessite des suites dédiées, une validation de l'élimination virale et des analyses avancées. L'investissement total dans les installations peut dépasser 50 millions USD, un chiffre qui représente un défi pour les petits développeurs. Les organisations de fabrication sous contrat ajoutent des capacités spécialisées, mais la rareté des créneaux fait monter les prix par lot et allonge les délais. La production en continu et les outils de contrôle qualité numérique offrent un soulagement, mais exigent un capital initial et une expertise en matière de procédés, ralentissant le délai de mise sur le marché pour les entrants aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Cytokine : L'IL-12 Stimule l'Innovation de Nouvelle Génération

La classe IL-2 a conservé 39,24 % de la part du marché des immunocytokines en 2024 grâce à l'avance commerciale d'ANKTIVA et à un dossier de sécurité clinique mature. Néanmoins, les constructions IL-12 sont prévues pour un CAGR de 16,32 % jusqu'en 2030, les positionnant comme le contributeur le plus dynamique au marché des immunocytokines. Dans des formats activés par la tumeur tels que XTX301, les charges utiles IL-12 restent inertes jusqu'à ce qu'elles soient démasquées enzymatiquement dans le microenvironnement tumoral, stimulant une immunité innée et adaptative puissante tout en épargnant les tissus sains.[3]Équipe du pipeline de Xilio Therapeutics, « Pipeline de Xilio Therapeutics », Xilio Therapeutics, xiliotx.com Les conceptions de fusion IL-15 prolongent la durabilité en recrutant des sous-ensembles de mémoire NK, et les programmes IFN-α progressent à travers des études de phase intermédiaire dans les hémopathies malignes. Les candidats TNF-α progressent prudemment sous une surveillance de sécurité renforcée en raison de la toxicité systémique historique, mais les nouvelles technologies de masquage suscitent un regain d'intérêt. Un groupe « Autres » en expansion, couvrant les hybrides IL-21 et GM-CSF, souligne une tendance vers des charges utiles combinatoires qui affinent l'orchestration immunitaire. Collectivement, l'ingénierie diversifiée des cytokines élève le marché des immunocytokines en traitant l'hétérogénéité tumorale et en élargissant l'applicabilité auto-immune.

Les développeurs de plateformes mettent l'accent sur des conceptions modulaires qui échangent les charges utiles de cytokines sans refondre l'échafaudage, réduisant le temps de cycle entre les itérations. De nouvelles chimies de liants compatibles avec des formulations à haute concentration améliorent les options sous-cutanées, élargissant la faisabilité en ambulatoire. Les brevets se concentrent sur les motifs clivables par les protéases et les domaines de liaison aux doubles points de contrôle, créant des fossés de propriété intellectuelle. À mesure que les données IL-12 mûrissent, les analystes anticipent des critères d'évaluation validés par les pairs suffisants pour des soumissions de percée d'ici 2027, pouvant potentiellement réinitialiser la hiérarchie concurrentielle au sein des classes de cytokines.

Par Domaine Thérapeutique : Les Applications Auto-immunes s'Accélèrent

L'oncologie détenait 48,24 % de la taille du marché des immunocytokines en 2024, portée par les approbations dans le cancer de la vessie, du poumon et le mélanome qui ont validé l'efficacité anticancéreuse de la modalité. Pourtant, les indications auto-immunes et inflammatoires se développeront le plus rapidement à un CAGR de 14,57 % jusqu'en 2030, les variants muets IL-10 et IL-2 visant à atteindre une tolérance antigène-spécifique sans suppression large. Les premiers essais sur le lupus érythémateux systémique rapportent des diminutions des titres d'ADN double brin et des besoins en corticostéroïdes, signalant une capacité modificatrice de la maladie. Les programmes de maladies infectieuses, notamment l'étude de guérison du VIH d'ImmunityBio combinant N-803 avec des cellules NK, ouvrent de nouveaux horizons d'éradication des agents pathogènes en amplifiant l'immunité cytolytique. Les candidats pour la fibrose et l'ophtalmologie se trouvent en phases exploratoires, tirant parti de l'administration localisée de cytokines pour minimiser la charge systémique. Dans toutes les indications, les payeurs examinent l'efficacité comparative ; ainsi, les données en face à face par rapport aux normes biologiques seront essentielles pour une inclusion large dans les formulaires.

La diversification auto-immune atténue la cyclicité des revenus centrée sur l'oncologie, créant des flux de trésorerie plus stables une fois que les schémas de dosage chronique gagnent en traction. Les partenaires pharmaceutiques considèrent le segment comme une opportunité de recycler les bases de données de sécurité dérivées de l'oncologie, accélérant la preuve de concept à moindre coût. Les groupes de défense des patients et les agences réglementaires soutiennent des études auto-immunes accélérées compte tenu du besoin non satisfait persistant. Par conséquent, le pluralisme thérapeutique devient une caractéristique des stratégies de pipeline résilientes dans le secteur des immunocytokines.

Par Modalité d'Administration : Les Vecteurs Géniques Transforment l'Administration

La perfusion IV systémique reste dominante avec 61,55 % de part en raison de la familiarité des cliniciens, de la pharmacocinétique prévisible et de la compatibilité de l'infrastructure avec les centres de perfusion existants. Cependant, les plateformes encodées par gènes et vecteurs suivent un CAGR de 16,89 % à mesure que les systèmes d'ARNm et viraux assurent une expression durable des cytokines in situ, réduisant la fréquence de dosage et le temps en fauteuil hospitalier. L'injection intratumorale gagne en dynamisme pour les tumeurs solides avec des lésions accessibles, démontrant une mort cellulaire immunogène locale et une diffusion des antigènes. Les constructions délivrées par virus oncolytiques combinent la lyse directe avec l'amplification des cytokines, produisant une puissance à double mécanisme attrayante pour les schémas de combinaison. Des promoteurs de précision et des éléments répondant aux miARN affinent le contrôle de l'expression, atténuant les craintes de toxicité qui ont historiquement entravé les thérapies géniques.

Les pipelines de fabrication co-localisent désormais les lignes de production de plasmides, d'ARNm et de nanoparticules lipidiques, permettant un pivot rapide entre les modalités en fonction des besoins de l'indication. Les régulateurs ont publié des orientations provisoires sur la comparabilité analytique pour les cytokines vectorisées, clarifiant les voies d'approbation et encourageant l'investissement. Collectivement, l'innovation en matière d'administration élargit la portée des patients, renforce la différenciation et établit la prochaine vague de croissance pour le marché des immunocytokines.

Par Utilisateur Final : Les Partenariats Académiques Reconfigurent les Voies Commerciales

Les entreprises pharmaceutiques et biotechnologiques ont représenté 53,41 % de la part du marché des immunocytokines en 2024, tirant parti des ressources en capital, de l'expertise réglementaire et des réseaux de vente établis pour accélérer les lancements de produits. Les instituts académiques et de recherche devraient se développer à un CAGR de 15,23 % jusqu'en 2030, élargissant régulièrement leur part de la taille du marché des immunocytokines en traduisant des concepts révolutionnaires d'ingénierie des cytokines du laboratoire au chevet du patient, puis en les concédant sous licence à des partenaires industriels. Ces centres universitaires mènent des essais de phase précoce qui réduisent le risque des nouvelles constructions avant leur transfert, raccourcissant les délais pour les entrants commerciaux. Les consortiums transfrontaliers — tels que la collaboration de l'Université de Cardiff sur LAG-3 avec Immutep — illustrent comment le monde académique débloque l'innovation pour des indications jugées trop étroites par les budgets des grandes entreprises pharmaceutiques. À mesure que les données cliniques mûrissent, les bureaux de transfert de technologie institutionnels négocient des accords riches en jalons qui injectent des financements non dilutifs dans les programmes de découverte, renforçant une boucle d'innovation vertueuse.

Les organisations de fabrication sous contrat affichent une croissance à un chiffre moyen à mesure que les petits développeurs externalisent la mise à l'échelle BPF complexe, bien que les contraintes de capacité et les prix premium influencent encore le risque de délai pour les programmes en phase avancée. Les hôpitaux et les cliniques spécialisées, point de soins ultime, participent de plus en plus aux études initiées par les investigateurs pour obtenir un accès précoce pour les patients et affiner les protocoles de dosage qui améliorent les résultats dans le monde réel. La dynamique de remboursement oriente l'adoption dans les milieux d'oncologie communautaire, où les payeurs évaluent les primes des thérapies aux cytokines par rapport aux bénéfices de survie incrémentaux. Les réseaux de prestation intégrés négocient des contrats basés sur le volume qui regroupent les services de perfusion avec les coûts des médicaments, favorisant une standardisation progressive des voies de traitement. Dans l'ensemble, l'influence académique croissante, les alliances de fabrication spécialisées et les décisions d'achat pragmatiques des hôpitaux redéfinissent collectivement la manière dont la valeur est créée et captée sur le marché des immunocytokines.

Analyse Géographique

La part de 38,35 % de l'Amérique du Nord en 2024 reflète un écosystème intégré reliant le capital-risque, le monde académique et la rapidité réglementaire. Les États-Unis accordent des bons de révision prioritaire et des incitations pour les médicaments orphelins qui réduisent le risque en capital, tandis que les réseaux du National Cancer Institute fournissent des sites d'essais expérimentés dans les immunothérapies avancées. Le Fonds d'innovation stratégique du Canada cofinance les expansions de biofabrication, renforçant la résilience de l'approvisionnement régional. Les collaborations transfrontalières telles que l'accord d'ImmunityBio avec le Serum Institute indien sécurisent les chaînes d'approvisionnement en BCG vitales pour les combinaisons dans le cancer de la vessie, soulignant le rôle de l'Amérique du Nord en tant que hub pour l'orchestration mondiale de la fabrication.

L'Asie-Pacifique devrait progresser à un CAGR de 14,26 % jusqu'en 2030, les agences réglementaires harmonisant les normes et élargissant les voies accélérées. La Therapeutic Goods Administration australienne a approuvé le premier immunocytokine lié à un inhibiteur de point de contrôle PD-1, démontrant la volonté régionale de tirer parti des dossiers de données internationaux. La Pharmaceuticals and Medical Devices Agency japonaise gère des désignations de voie rapide Sakigake qui raccourcissent les cycles d'examen de six mois, incitant les promoteurs à localiser les études de transition localement. Les zones Bio-Made multimilliardaires de la Chine à Shanghai et Guangzhou offrent des exonérations fiscales et des subventions BPF, soutenant les concurrents nationaux qui répondent à une forte demande oncologique non satisfaite. L'expansion des sites cliniques en Inde et son infrastructure robuste de génériques la positionnent comme un hub rentable pour les programmes de phase II/III, alimentant davantage la dynamique régionale.

L'Europe maintient une adoption régulière soutenue par le processus d'approbation centralisé de l'Agence européenne des médicaments et de solides consortiums académiques-industriels. Les écosystèmes menés par BioNTech en Allemagne fournissent un savoir-faire en ARNm transférable aux cytokines encodées par vecteurs, tandis que la MHRA du Royaume-Uni pilote des examens continus qui bénéficient aux thérapeutiques avancées. Les subventions Horizon Europe financent la biologie translationnelle des cytokines, renforçant la profondeur du pipeline. Les régions plus petites telles que le Conseil de coopération du Golfe, le Brésil et l'Afrique du Sud montrent un intérêt naissant, contraintes par des obstacles au remboursement mais portées par une incidence oncologique croissante et des partenariats visant le transfert de technologie. Dans l'ensemble, la diversification géographique lisse l'exposition aux revenus et injecte une pression concurrentielle qui accélère la diffusion technique sur le marché des immunocytokines.

Paysage Concurrentiel

Le marché des immunocytokines présente une concentration modérée, les cinq premiers développeurs détenant près de 45 % des revenus combinés, laissant une marge significative pour les challengers. ImmunityBio tire parti de son statut de premier entrant sur le marché et d'une échelle de fabrication robuste pour défendre sa part, tandis que Nektar Therapeutics se tourne vers la technologie d'activation conditionnée par la tumeur. Les cytokines déverrouillées par protéase de Xilio Therapeutics et la plateforme TriKE de GT Biopharma illustrent une ingénierie spécialisée ciblant les barrières du microenvironnement tumoral. Les grands acteurs pharmaceutiques tels que Bristol Myers Squibb, AbbVie et Sanofi couvrent leurs pipelines via des accords de licence ; l'avance de 48 millions USD d'AbbVie avec OSE Immunotherapeutics et les jalons non divulgués avec Ichnos Glenmark illustrent l'intensité des transactions.

La focalisation stratégique est centrée sur la différenciation par la contrôlabilité, l'administration localisée et la cohérence des combinaisons avec les schémas de base aux inhibiteurs de points de contrôle. Les entreprises mettent l'accent sur l'étendue de la propriété intellectuelle, déposant des revendications chevauchantes sur les formats de fusion, les liants de masquage et l'architecture des charges utiles vectorielles. Les alliances de fabrication entre les petits innovateurs et les usines biologiques expérimentées atténuent le risque de mise à l'échelle ; par exemple, l'utilisation par ImmunityBio des installations de Thermo Fisher accélère le déploiement mondial. Les spin-outs académiques favorisent des idées disruptives, et les syndicats de capital-risque privilégient la polyvalence des plateformes pouvant traiter l'oncologie, les maladies auto-immunes et les maladies infectieuses sous un seul échafaudage. Dans l'ensemble, le flux soutenu de capitaux et d'ingéniosité scientifique assure une concurrence dynamique qui fait progresser l'innovation centrée sur le patient sur le marché des immunocytokines.

Leaders du Secteur des Immunocytokines

Philogen S.p.A.

Nektar Therapeutics

ImmunityBio Inc.

F. Hoffmann-La Roche AG

Xilio Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : AbbVie a conclu une licence mondiale exclusive avec Ichnos Glenmark Innovation pour ISB 2001, un anticorps trispécifique CD38×BCMA×CD3 en Phase 1 affichant un taux de réponse global de 79 % dans le myélome multiple en rechute/réfractaire.

- Juin 2025 : ImmunityBio a reçu la désignation RMAT de la FDA pour ANKTIVA combiné avec CAR-NK pour inverser la lymphopénie chez les patients sous chimio-radiothérapie.

- Avril 2025 : ImmunityBio a rapporté un taux de réponse complète de 71 % et un taux d'évitement de la cystectomie de 84 % à 36 mois pour ANKTIVA + BCG dans le cancer de la vessie non invasif musculaire.

- Février 2025 : INmune Bio a annoncé son intention de déposer une demande de licence biologique pour CORDStrom, une thérapie par cellules stromales mésenchymateuses pour l'épidermolyse bulleuse dystrophique récessive pédiatrique, à la suite de données positives de l'étude MissionEB.

Portée du Rapport Mondial sur le Marché des Immunocytokines

| Immunocytokines à base d'IL-2 |

| Immunocytokines à base d'IL-12 |

| Immunocytokines à base d'IL-15 |

| Immunocytokines à base d'IFN-α |

| Immunocytokines à base de TNF-α |

| Autres (IL-21, GM-CSF, Combinaison) |

| Oncologie |

| Maladies Auto-immunes et Inflammatoires |

| Maladies Infectieuses |

| Autres (Fibrose, Ophtalmologie) |

| Perfusion IV Systémique |

| Injection Intratumorale |

| Encodé par Gènes / Vecteurs (par ex., ARNm, Viral) |

| Délivré par Virus Oncolytiques |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Fabrication sous Contrat |

| Hôpitaux / Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Cytokine | Immunocytokines à base d'IL-2 | |

| Immunocytokines à base d'IL-12 | ||

| Immunocytokines à base d'IL-15 | ||

| Immunocytokines à base d'IFN-α | ||

| Immunocytokines à base de TNF-α | ||

| Autres (IL-21, GM-CSF, Combinaison) | ||

| Par Domaine Thérapeutique | Oncologie | |

| Maladies Auto-immunes et Inflammatoires | ||

| Maladies Infectieuses | ||

| Autres (Fibrose, Ophtalmologie) | ||

| Par Modalité d'Administration | Perfusion IV Systémique | |

| Injection Intratumorale | ||

| Encodé par Gènes / Vecteurs (par ex., ARNm, Viral) | ||

| Délivré par Virus Oncolytiques | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Organisations de Fabrication sous Contrat | ||

| Hôpitaux / Cliniques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qu'une immunocytokine et comment fonctionne-t-elle ?

Une immunocytokine est une protéine de fusion qui relie une cytokine immunostimulatrice à un fragment ciblant (souvent un fragment d'anticorps) afin que la cytokine soit délivrée directement aux tissus malades, stimulant l'activité immunitaire locale tout en limitant la toxicité systémique.

Quelle était la taille du marché des immunocytokines en 2025 ?

Le marché a généré 1,03 milliard USD en 2025 et devrait atteindre 1,84 milliard USD d'ici 2030 sur la base d'un CAGR de 12,24 %.

Quelle classe de cytokines génère actuellement le plus de revenus ?

Les constructions de fusion IL-2 étaient en tête avec 39,24 % de part en 2024, validées par l'approbation d'ANKTIVA en première classe dans le cancer de la vessie.

Pourquoi l'Asie-Pacifique affiche-t-elle la croissance la plus rapide ?

Des examens réglementaires plus rapides, une capacité d'essais cliniques en expansion en Australie, au Japon, en Chine et en Inde, ainsi que des partenariats de fabrication stratégiques propulsent la région à un CAGR de 14,26 % jusqu'en 2030.

Quels risques de sécurité les développeurs doivent-ils atténuer ?

Le syndrome de libération de cytokines reste la principale préoccupation ; les développeurs emploient la titration des doses, la surveillance des biomarqueurs et des conceptions à activité à la demande pour limiter les réactions immunitaires sévères.

Dernière mise à jour de la page le: