Taille et Part du Marché des Analyseurs Immunologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

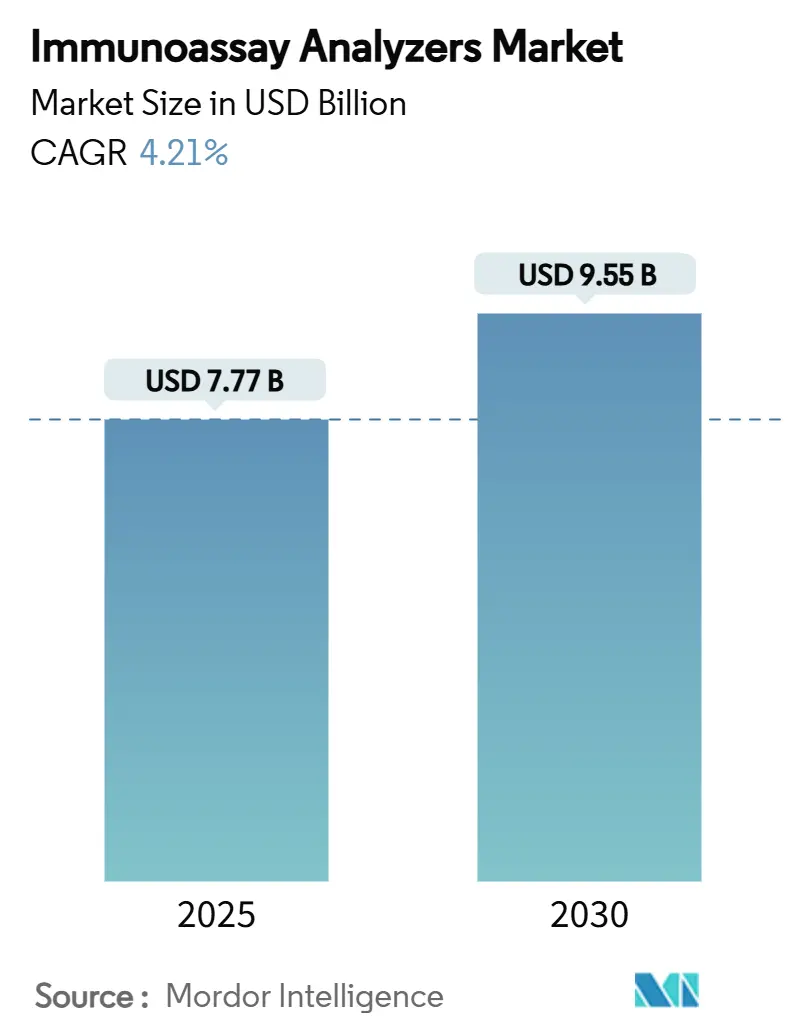

| Taille du Marché (2025) | 7.77 Milliards de dollars |

| Taille du Marché (2030) | 9.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

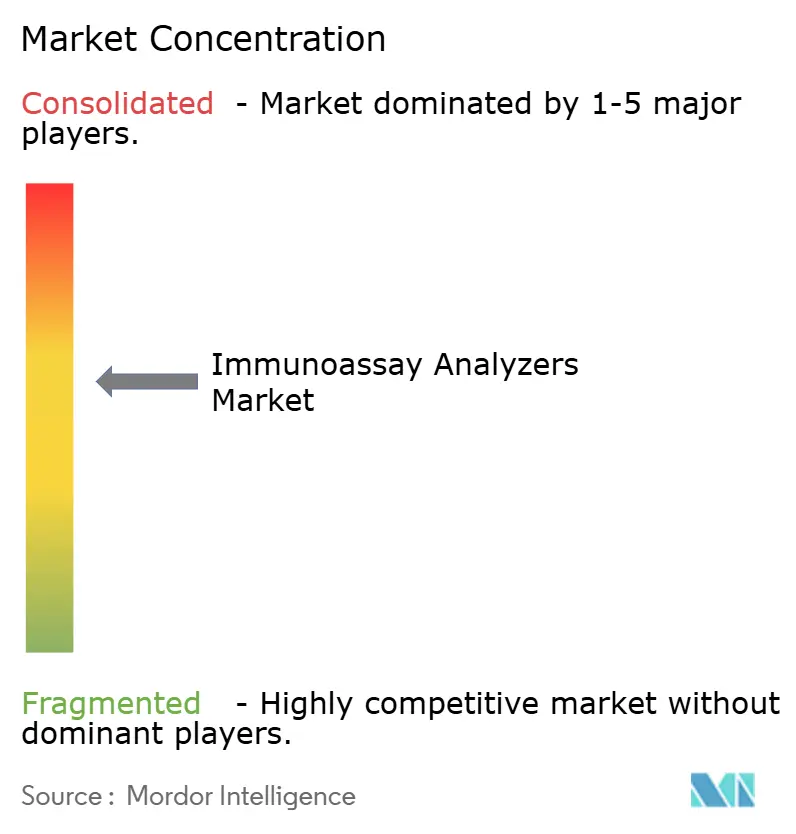

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Analyseurs Immunologiques par Mordor Intelligence

La taille du marché des analyseurs immunologiques a atteint 7,77 milliards USD en 2025 et devrait progresser jusqu'à 9,55 milliards USD d'ici 2030, avec un CAGR de 4,21 %. Cette expansion mesurée reflète une demande croissante en automatisation de laboratoire, en contrôles qualité assistés par intelligence artificielle et une transition vers des flux de travail décentralisés de soins de proximité plutôt qu'une simple croissance du volume de tests. Les fournisseurs répondent aux taux de postes vacants ayant atteint 25 % dans les laboratoires hospitaliers des États-Unis en proposant des plateformes compactes pilotées par l'IA qui maintiennent la production stable même lorsque les effectifs de techniciens sont insuffisants. Parallèlement, les technologies multiplex et microfluidiques soutiennent des menus de tests plus larges pour l'oncologie et la fertilité, tandis que le diagnostic vétérinaire ouvre un flux de revenus adjacent en forte croissance. Le renforcement de la réglementation aux États-Unis et dans l'Union européenne augmente les coûts de conformité, mais favorise également les entreprises dotées de systèmes de gestion de la qualité établis et encourage les acquisitions stratégiques visant à combler les lacunes en matière d'automatisation, de réactifs et de logiciels.

Points Clés du Rapport

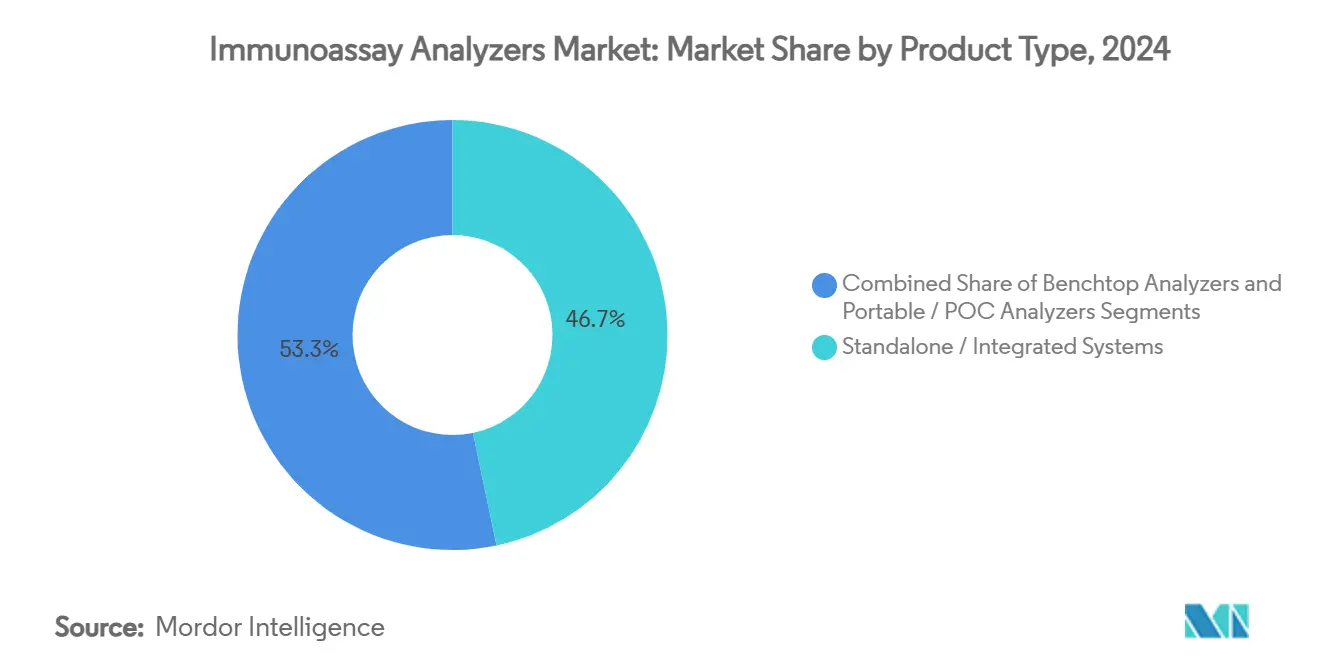

- Les instruments autonomes et intégrés ont capturé 46,72 % de la part du marché des analyseurs immunologiques en 2024. Les analyseurs portables et de soins de proximité devraient afficher le CAGR le plus rapide de 8,67 % jusqu'en 2030.

- L'ELISA représentait 63,42 % de la taille du marché des analyseurs immunologiques en 2024, tandis que les plateformes multiplex et microfluidiques devraient se développer à un CAGR de 7,25 %.

- Les laboratoires hospitaliers détenaient 51,33 % de la part du marché des analyseurs immunologiques en 2024 ; les cliniques et laboratoires vétérinaires sont en voie d'atteindre un CAGR de 7,05 %.

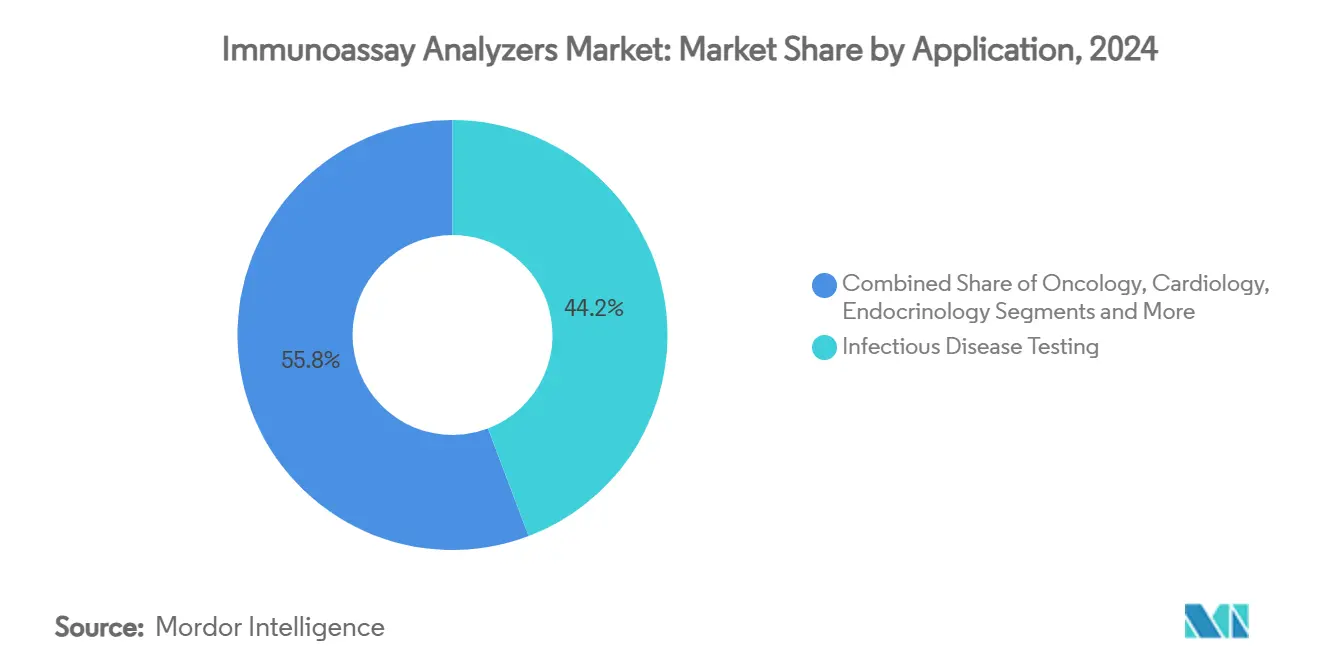

- Les tests de maladies infectieuses représentaient 44,23 % de la taille du marché des analyseurs immunologiques en 2024, mais les tests oncologiques devraient croître à un CAGR de 8,84 %.

- Les systèmes de gamme intermédiaire (101–300 tests/h) couvraient 44,85 % de la base installée en 2024, tandis que les modèles à faible débit (≤100 tests/h) sont prêts pour un CAGR de 6,68 %.

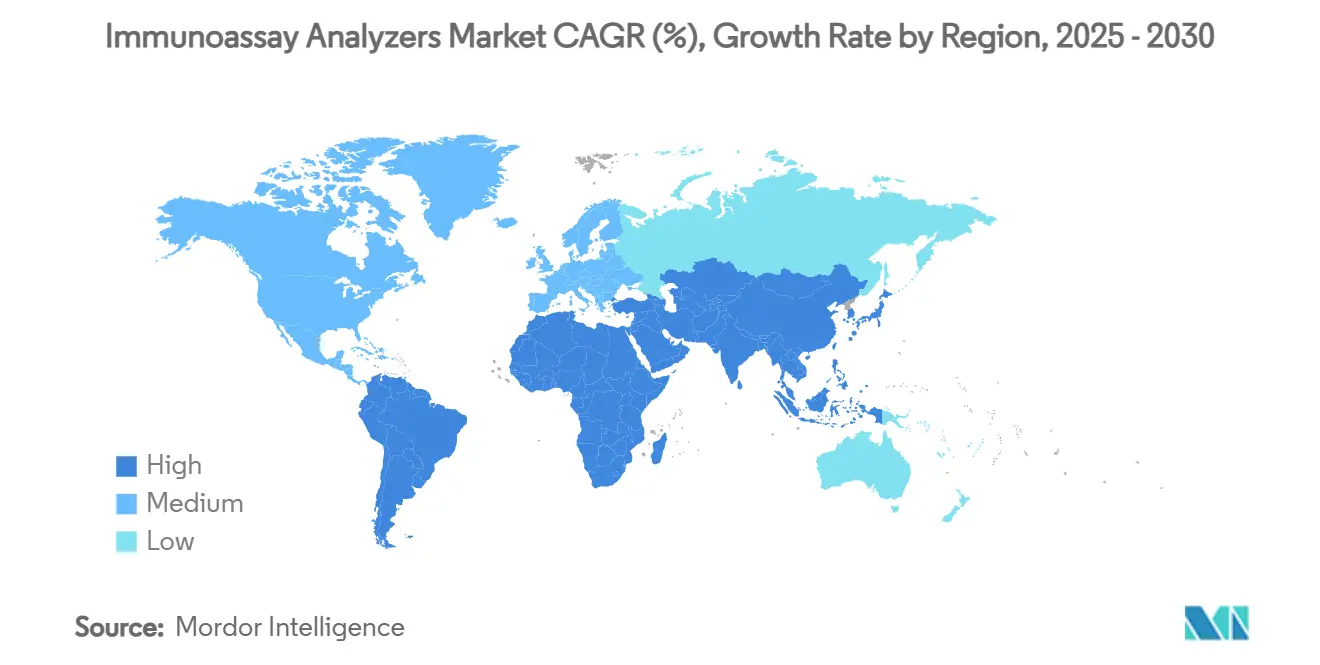

- L'Amérique du Nord dominait avec 36,52 % des revenus en 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 6,26 %.

Tendances et Perspectives du Marché Mondial des Analyseurs Immunologiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques et infectieuses | +1.2% | Mondial ; plus fort dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Avancées en automatisation et en plateformes à haut débit | +0.8% | L'Amérique du Nord et l'UE sont en tête ; adoption en accélération en Asie-Pacifique | Moyen terme (2–4 ans) |

| Adoption croissante des soins de proximité et des tests rapides | +0.6% | Mondial ; les zones rurales et à ressources limitées stimulent la demande | Moyen terme (2–4 ans) |

| Calibration pilotée par l'IA réduisant les temps d'arrêt du contrôle qualité | +0.4% | Premiers adoptants en Amérique du Nord et dans l'UE ; marchés sélectifs en Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte demande en diagnostic des animaux de compagnie | +0.3% | Marchés primaires en Amérique du Nord et en Europe occidentale | Moyen terme (2–4 ans) |

| Élargissement des menus de tests en oncologie, cardiologie et fertilité | +0.5% | Mondial ; les marchés développés sont à l'avant-garde de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies chroniques et infectieuses

La prévalence accrue des troubles cardiovasculaires, métaboliques et neurodégénératifs se traduit par une utilisation courante de la troponine haute sensibilité, du NT-proBNP et de nouveaux neuro-biomarqueurs dans les services d'urgence et en ambulatoire. Les tests à usage de recherche uniquement de Beckman Coulter pour 2025 portant sur la p-Tau217, la GFAP et la NfL illustrent comment les plateformes d'analyseurs immunologiques s'étendent à la neurologie pour remplacer les techniques de prélèvement invasives. Les menus de maladies infectieuses restent robustes même après la pandémie, et les cartouches multiplex permettent désormais une identification simultanée des agents pathogènes qui limite l'utilisation empirique des antibiotiques. Les hôpitaux ajoutent également des panels de cardiotoxicité aux parcours oncologiques, en utilisant les données des analyseurs immunologiques pour prévenir l'insuffisance cardiaque induite par le traitement.[1]Lisa B. Leypoldt, « Biomarqueurs cardiaques pour la stratification du risque dans le myélome multiple à haut risque nouvellement diagnostiqué dans l'essai GMMG-CONCEPT », Cardio-Oncologie, bmconcology.biomedcentral.com Alors que le dépistage préventif bénéficie d'un soutien politique croissant, les payeurs remboursent de plus en plus les panels de biomarqueurs qui détectent les maladies plus tôt et réduisent en fin de compte les coûts de traitement à long terme.

Avancées en automatisation et en plateformes à haut débit

Des taux de postes vacants dépassant 25 % ont transformé les pénuries de personnel en un goulot d'étranglement systémique pour les laboratoires cliniques.[2]Siemens Healthineers, « Une nouvelle enquête révèle que l'épuisement professionnel dans les laboratoires cliniques affecte les soins aux patients et la sécurité du personnel ; optimisme quant au fait que l'automatisation et l'IA aideront à relever les défis », Siemens Healthineers, siemens-healthineers.com La solution Atellica de Siemens Healthineers traite jusqu'à 440 tests par heure tandis que des algorithmes prédictifs planifient automatiquement la maintenance, permettant des opérations en « laboratoire sombre » nécessitant une supervision minimale des techniciens. Les enquêtes sectorielles montrent que 89 % des professionnels de laboratoire considèrent désormais l'automatisation complète comme essentielle pour maintenir la qualité face à des charges de travail croissantes. Les systèmes de convoyage modernes intègrent des modules d'analyseurs immunologiques et de chimie avec une manipulation robotisée des échantillons guidée par vision, assurant un flux continu et libérant le personnel senior pour le dépannage complexe. Les fournisseurs capables de regrouper matériel, intergiciel et fonctionnalités de cybersécurité prennent l'avantage alors que les laboratoires rationalisent leurs bases de fournisseurs.

Adoption croissante des soins de proximité et des tests rapides

Les stratégies des systèmes de santé déplacent les soins vers le patient, déclenchant une adoption rapide d'analyseurs de soins de proximité portables et de paillasse qui fournissent des résultats en moins de 10 minutes. L'acquisition par bioMérieux en 2024 de SpinChip Diagnostics apporte une cartouche microfluidique qui produit des données d'analyseurs immunologiques de qualité laboratoire central à partir de sang total au chevet du patient. L'autorisation par la FDA du Pathfast comme premier test de troponine cardiaque haute sensibilité de soins de proximité aux États-Unis supprime une barrière réglementaire qui avait longtemps limité ces tests aux laboratoires centraux. Dans les régions à faibles ressources, des puces à base de papier capables de détecter plusieurs agents pathogènes sur une seule bandelette réduisent les dépenses en réactifs par test et la dépendance à la chaîne du froid. La connectivité cloud intégrée signifie que les appareils de soins de proximité téléchargent désormais les résultats directement dans les dossiers de santé électroniques, comblant les lacunes de données et soutenant les tableaux de bord de gestion des antibiotiques.

Calibration pilotée par l'IA réduisant les temps d'arrêt du contrôle qualité

Les modèles d'apprentissage automatique intégrés dans les analyseurs modernes suivent la dérive en temps réel, adaptent dynamiquement les intervalles de calibration et alertent les ingénieurs avant que les performances ne sortent des limites autorisées. Les modules de surveillance continue de la qualité ajustent déjà les changements de lot de réactifs et les variations de température ambiante sans interrompre le flux de travail.[3]Miguel A. Santos-Silva, « Intelligence artificielle dans les analyses de sang de routine », Frontières de l'ingénierie médicale, frontiersin.org Les premières données montrent que les moteurs de reconnaissance d'écriture manuscrite convertissent les demandes papier en ordres avec une précision de 99,9 % après vérification humaine, éliminant un goulot d'étranglement auparavant manuel. Les tableaux de bord de service prédictifs priorisent les visites sur le terrain en fonction de la probabilité de défaillance des composants, réduisant les temps d'arrêt imprévus dans les réseaux de laboratoires multi-sites. Cette couche d'IA est particulièrement précieuse pour les laboratoires de référence consolidés gérant des menus de spécialités mixtes où chaque minute d'arrêt entraîne des milliers de rapports retardés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés en capital et en réactifs | –0.7% | Mondial ; particulièrement restrictif sur les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Approbations réglementaires strictes et conformité | –0.5% | L'Amérique du Nord et l'UE ressentent les effets les plus forts ; répercussions mondiales | Moyen terme (2–4 ans) |

| Volatilité géopolitique de l'approvisionnement en réactifs | –0.4% | Chaînes d'approvisionnement mondiales ; risque amplifié là où les intrants proviennent d'une source unique | Court terme (≤ 2 ans) |

| Pénurie aiguë de personnel de laboratoire | –0.6% | Aiguë en Amérique du Nord et dans l'UE ; tendance à la hausse en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en réactifs

L'acquisition d'un analyseur à haut débit peut dépasser 500 000 USD, tandis que les contrats de réactifs et de services créent des engagements financiers continus qui dissuadent les petits laboratoires. Les récentes pénuries de flacons de culture sanguine de BD soulignent comment une seule perturbation de réactif peut se répercuter sur les flux de travail cliniques, forçant le rationnement ou le report des tests. Les laboratoires supportent également le risque de variabilité lot à lot dans les anticorps critiques ; si un lot échoue à la vérification, les études répétées consomment des heures de personnel et des matériaux. Des plateformes telles que l'Ella de Bio-Techne démontrent que les conceptions de cartouches microfluidiques peuvent réduire les coûts par résultat rapportable de 2,78 USD et réduire les exigences en volume d'échantillon de près de 90 %, mais la migration généralisée est lente car les lecteurs ELISA hérités restent entièrement amortis.

Approbations réglementaires strictes et conformité

La règle de la FDA sur les tests développés en laboratoire déplace des milliers de tests dans le cadre des dispositifs médicaux d'ici 2028, élevant les exigences en matière de documentation, de vérification des performances et de surveillance post-commercialisation. Le règlement européen sur les dispositifs de diagnostic in vitro ajoute une charge de conformité similaire, les premiers adoptants avertissant que la validation et la surveillance post-commercialisation dépassent les estimations initiales de ressources. La nouvelle loi chinoise sur les dispositifs resserre également l'enregistrement des importations et les audits des systèmes qualité, augmentant le coût des lancements régionaux. Bien que ces régimes renforcent la sécurité des patients, ils pèsent de manière disproportionnée sur les jeunes entreprises qui manquent de personnel réglementaire dédié et de financement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes Portables Défient la Dominance Traditionnelle

Les systèmes autonomes et intégrés ont ancré 46,72 % de la part du marché des analyseurs immunologiques en 2024, une position construite sur des menus larges et des achats consolidés par des groupes hospitaliers. Les fournisseurs continuent de renouveler ces produits phares avec des liens intergiciels bidirectionnels et des fonctionnalités de maintenance automatisée qui maintiennent le coût par test compétitif. Les analyseurs portables et de soins de proximité, cependant, devraient afficher un CAGR de 8,67 %, dépassant toutes les autres catégories de produits alors que les services d'urgence, les centres ambulatoires et les cliniques rurales pivotent vers des modèles d'aide à la décision immédiate. La taille du marché des analyseurs immunologiques pour les plateformes de soins de proximité devrait donc plus que doubler d'ici la fin de la décennie par rapport à son niveau de 2024. L'acquisition de SpinChip par bioMérieux démontre comment les cartouches microfluidiques et les lectures sur smartphone peuvent apporter une précision de qualité laboratoire aux appareils portables tout en permettant la connectivité aux hubs informatiques basés sur le cloud.

Les analyseurs de paillasse restent le juste milieu, trouvant faveur dans les hôpitaux communautaires et les laboratoires privés qui nécessitent un débit quotidien inférieur à 150 échantillons mais ont besoin de la flexibilité de plus de 50 positions de réactifs. Les fournisseurs proposent désormais des modules complémentaires — tels que des anneaux de réactifs réfrigérés et des modules de dilution automatique — qui étendent la profondeur du menu sans pousser les établissements vers des empreintes au sol à grande échelle. En conséquence, le marché des analyseurs immunologiques continue de se diversifier, les décisions d'achat étant moins motivées par la classe d'instrument et davantage par l'accent stratégique d'un site sur la décentralisation, le personnel et les contraintes de capital.

Par Technologie : La Dominance de l'ELISA Face à la Disruption du Multiplex

L'ELISA représentait 63,42 % de la taille du marché des analyseurs immunologiques en 2024 car les laboratoires font confiance à ses caractéristiques de performance bien documentées et à sa codification de remboursement. Pourtant, la croissance se déplace vers les systèmes multiplex et microfluidiques, projetés à un CAGR de 7,25 %, alors que les payeurs récompensent de plus en plus les panels qui fournissent des réponses complètes à partir d'un seul prélèvement. La part du marché des analyseurs immunologiques pour les plateformes multiplex pourrait donc atteindre un territoire à deux chiffres bas d'ici 2030. Les systèmes chimiluminescents maintiennent leur traction dans les laboratoires centraux qui privilégient la vitesse et la sensibilité sub-pg/mL pour les panels de sepsis et cardiaques, tandis que les lecteurs à fluorescence s'adressent aux tests néonataux et allergéniques où des volumes d'échantillons minimes sont obligatoires.

Les avancées microfluidiques telles que les plaques à puits en polymère avec papier intégré poussent les limites de détection en dessous de 0,3 ng/mL pour les marqueurs cancéreux, surpassant les kits ELISA standard à la fois en sensibilité et en délai d'exécution. Le code d'apprentissage automatique nativement intégré dans les cartouches de test se corrige désormais automatiquement pour la variance de lot et la dérive de température, ce qui signifie que les opérateurs n'ont plus besoin de recalibrer après chaque lot. Ces avancées signalent un transfert progressif plutôt que soudain : l'ELISA reste le cheval de bataille, mais les systèmes multiplex se taillent des niches à haute valeur ajoutée et posent les bases d'une adoption grand public éventuelle.

Par Utilisateur Final : Le Segment Vétérinaire Émerge comme Moteur de Croissance

Les laboratoires hospitaliers ont conservé 51,33 % de part en 2024 grâce aux achats consolidés dans le cadre de réseaux de prestation intégrés et à un remboursement stable pour les diagnostics hospitaliers. Les centres de référence élargissent également leur empreinte alors que les petites cliniques externalisent des tests spécialisés que le personnel local ne peut pas valider selon les nouvelles règles réglementaires. Pourtant, les cliniques vétérinaires enregistrent le CAGR le plus élevé de 7,05 % jusqu'en 2030, propulsées par des dépenses croissantes en soins pour animaux de compagnie et des mesures réglementaires qui renforcent les attentes de qualité pour les tests sur animaux de compagnie. Les gains de taille du marché des analyseurs immunologiques ici sont amplifiés car les cliniques vétérinaires s'appuyaient auparavant sur des modèles d'envoi externe ; chaque placement en interne représente des revenus supplémentaires en capital et en réactifs.

Les appareils de soins de proximité séduisent les centres de soins urgents et les spécialistes ambulatoires visant à réduire les cycles d'admission au traitement, tandis que les groupes de R&D pharmaceutique déploient des systèmes haute sensibilité pour les lectures pharmacocinétiques. L'étendue de l'adoption par les utilisateurs finaux illustre comment le marché des analyseurs immunologiques s'adapte à des besoins de flux de travail divergents sans diluer les normes de performance de base.

Par Application : Les Applications Oncologiques s'Accélèrent au-delà des Tests Traditionnels

Les tests de maladies infectieuses ont généré 44,23 % des revenus en 2024, ancrés par les programmes de gestion hospitalière et la surveillance obligatoire de l'hépatite virale, du VIH et des agents pathogènes respiratoires. Cependant, les panels oncologiques sont en voie d'atteindre un CAGR de 8,84 %, dépassant tous les autres segments d'application. Cette accélération découle des protocoles de thérapie de précision qui nécessitent une stratification pré-traitement et une surveillance de la toxicité en cours de traitement. La taille du marché des analyseurs immunologiques pour l'oncologie devrait donc dépasser celle de la cardiologie, qui reste néanmoins un pilier car les directives imposent des tests de troponine pour le triage des douleurs thoraciques.

Les panels d'endocrinologie, d'auto-immunité et d'allergie croissent régulièrement alors que les modèles de soins primaires adoptent des dépistages préventifs d'hormones et d'allergènes. Pendant ce temps, les algorithmes réflexes multi-analytes regroupent les marqueurs cardiaques et inflammatoires pour améliorer la précision d'exclusion des syndromes coronariens. Cette convergence élargit encore le pool de réactifs adressable et maintient les taux d'utilisation des analyseurs élevés, renforçant les flux de revenus récurrents des fournisseurs.

Par Capacité de Débit : Les Systèmes à Faible Volume Gagnent du Terrain

Les instruments de gamme intermédiaire, délivrant 101 à 300 tests par heure, détenaient 44,85 % des placements de 2024 en raison de leur adéquation aux hôpitaux régionaux qui équilibrent l'échelle avec les limites de personnel. Les architectures à haut débit continuent de dominer les méga-laboratoires mais font face à un ralentissement de la demande incrémentale car la plupart des projets de consolidation ont déjà remplacé les analyseurs hérités. Les plateformes à faible débit devraient se développer à un CAGR de 6,68 % alors que les laboratoires de soins de proximité et satellites privilégient les réponses rapides à la capacité en vrac. L'analyseur de testostérone libre autorisé par la FDA de Revvity traite 60 tests par heure tout en offrant des résultats en 48 minutes, prouvant que les appareils spécialisés à faible volume peuvent justifier l'investissement lorsque l'impact clinique est clair.

La répartition de la part du marché des analyseurs immunologiques s'oriente ainsi vers une distribution bimodale : des sites centraux à très haut volume et des nœuds à faible débit largement distribués, tous deux renvoyant des données vers des systèmes d'information de laboratoire unifiés.

Analyse Géographique

L'Amérique du Nord représentait 36,52 % des revenus en 2024, soutenue par des voies de remboursement bien établies, une adoption rapide de l'IA et des financements gouvernementaux récents pour renforcer la production diagnostique nationale. La règle américaine sur les tests développés en laboratoire, en vigueur depuis juillet 2024, introduit des coûts de conformité à court terme mais stabilise en fin de compte les attentes de qualité, bénéficiant aux fournisseurs dotés de départements d'affaires réglementaires matures. Le Canada et le Mexique soutiennent la demande régionale grâce à la modernisation des systèmes de santé et à l'élargissement de la couverture d'assurance, bien que les cycles de dépenses en capital diffèrent.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 6,26 % jusqu'en 2030. La loi chinoise mise à jour sur les dispositifs et les priorités « Fabriqué en Chine 2025 » encouragent la fabrication locale, même si des seuils de validation plus élevés allongent le délai de mise sur le marché pour les fabricants d'équipements d'origine étrangers. Le Japon continue de piloter des tests d'Alzheimer à base de sang, démontrant l'appétit régional pour les produits à forte innovation. Le nouveau code de commercialisation de l'Inde formalise la promotion éthique et renforce la confiance des cliniciens adoptant des plateformes d'analyseurs immunologiques pour les soins tertiaires. La taille du marché des analyseurs immunologiques pour l'Asie-Pacifique devrait donc se rapprocher des niveaux nord-américains à la fin de la période de prévision, bien qu'avec des caractéristiques de mix produit différentes favorisant les analyseurs compacts.

L'Europe maintient une croissance régulière malgré les pics de paperasserie liés au règlement sur les dispositifs de diagnostic in vitro qui ont momentanément sollicité les ressources des laboratoires. Le vieillissement démographique soutient les volumes de tests pour les maladies chroniques, et les payeurs publics financent de plus en plus les panels oncologiques multiplex pour limiter les coûts de traitement en aval. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants, mais les programmes de développement économique et les chaînes d'hôpitaux du secteur privé créent des points d'ancrage pour les fournisseurs proposant des modèles de tarification échelonnée.

Paysage Concurrentiel

Le marché des analyseurs immunologiques est modérément consolidé : les cinq premiers fournisseurs contrôlent un peu moins des deux tiers des revenus mondiaux, mais des entrants de niche spécialisés dans la robotique, l'innovation en réactifs ou les logiciels d'IA érodent les avantages concurrentiels hérités. Les acteurs établis se couvrent par des acquisitions de capacités : BD fusionnera avec Waters dans un accord de 17,5 milliards USD qui unit les forces en chimie, spectrométrie de masse et analyseurs immunologiques. Roche a déjà intégré la technologie de soins de proximité de LumiraDx dans son écosystème cobas pour répondre aux limites des tests décentralisés. L'acquisition de SpinChip par bioMérieux souligne la volonté de payer des multiples premium pour des microfluidiques disruptives qui compriment les délais de résultats à moins de 10 minutes.

Les thèmes stratégiques se concentrent sur l'intégration de l'intergiciel, de la cybersécurité et des tableaux de bord de maintenance prédictive dans des offres groupées. La résilience de la chaîne d'approvisionnement est un autre facteur de différenciation : les entreprises investissant dans le double approvisionnement et les usines régionales de réactifs ont gagné des parts de marché lors des pénuries de 2024. Le diagnostic vétérinaire offre une opportunité comparativement vierge avec une densité concurrentielle plus faible et des cycles d'approbation de tests plus rapides. La différenciation repose désormais sur la profondeur du menu, l'automatisation des flux de travail et l'analyse logicielle plutôt que sur la seule sensibilité analytique brute.

Leaders de l'Industrie des Analyseurs Immunologiques

bioMérieux

Danaher

Siemens Healthineers

Abbott Laboratories

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- 2025 : Zoetis a ouvert un laboratoire de référence à Louisville, Kentucky, ajoutant un suivi des spécimens en temps réel et des menus de tests larges à son réseau américain.

- Avril 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD pour développer la fabrication nationale et la R&D axées sur l'innovation à fort impact.

- Mars 2025 : La FDA a autorisé l'analyseur clinique DxC 500i de Beckman Coulter, élargissant l'accès à sa plateforme intégrée de chimie et d'analyseurs immunologiques.

- Janvier 2025 : Anbio Biotechnology a lancé l'analyseur à chimiluminescence sèche ADL-1000, ciblant des flux de travail plus rapides et rentables.

Portée du Rapport Mondial sur le Marché des Analyseurs Immunologiques

| Systèmes Autonomes / Intégrés |

| Analyseurs de Paillasse |

| Analyseurs Portables / de Soins de Proximité |

| ELISA |

| CLIA |

| FIA |

| RIA |

| Multiplex / Microfluidique |

| Laboratoires Hospitaliers |

| Centres de Référence et de Diagnostic |

| Environnements de Soins de Proximité |

| Cliniques et Laboratoires Vétérinaires |

| R&D Pharmaceutique et Biotechnologique |

| Tests de Maladies Infectieuses |

| Oncologie |

| Cardiologie |

| Endocrinologie |

| Auto-immunité et Allergie |

| Faible (≤100 tests/h) |

| Intermédiaire (101–300 tests/h) |

| Élevé (>300 tests/h) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes Autonomes / Intégrés | |

| Analyseurs de Paillasse | ||

| Analyseurs Portables / de Soins de Proximité | ||

| Par Technologie | ELISA | |

| CLIA | ||

| FIA | ||

| RIA | ||

| Multiplex / Microfluidique | ||

| Par Utilisateur Final | Laboratoires Hospitaliers | |

| Centres de Référence et de Diagnostic | ||

| Environnements de Soins de Proximité | ||

| Cliniques et Laboratoires Vétérinaires | ||

| R&D Pharmaceutique et Biotechnologique | ||

| Par Application | Tests de Maladies Infectieuses | |

| Oncologie | ||

| Cardiologie | ||

| Endocrinologie | ||

| Auto-immunité et Allergie | ||

| Par Capacité de Débit | Faible (≤100 tests/h) | |

| Intermédiaire (101–300 tests/h) | ||

| Élevé (>300 tests/h) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché des analyseurs immunologiques ?

La taille du marché des analyseurs immunologiques a atteint 7,77 milliards USD en 2025.

2. À quelle vitesse le marché des analyseurs immunologiques devrait-il croître ?

Il est prévu de se développer à un CAGR de 4,21 %, atteignant 9,55 milliards USD d'ici 2030.

3. Quel segment de produit connaît la croissance la plus rapide ?

Les analyseurs portables et de soins de proximité devraient enregistrer le CAGR le plus rapide de 8,67 % jusqu'en 2030.

4. Pourquoi les applications oncologiques gagnent-elles en dynamisme ?

Les protocoles de médecine de précision nécessitent des panels de biomarqueurs multiplex, entraînant un CAGR de 8,84 % dans la demande de tests immunologiques en oncologie.

5. Quelles régions sont susceptibles de connaître la croissance la plus forte ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 6,26 % grâce à l'expansion des infrastructures de santé et aux réformes réglementaires favorables.

Dernière mise à jour de la page le: