Taille et part du marché américain de l'immunothérapie contre le cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

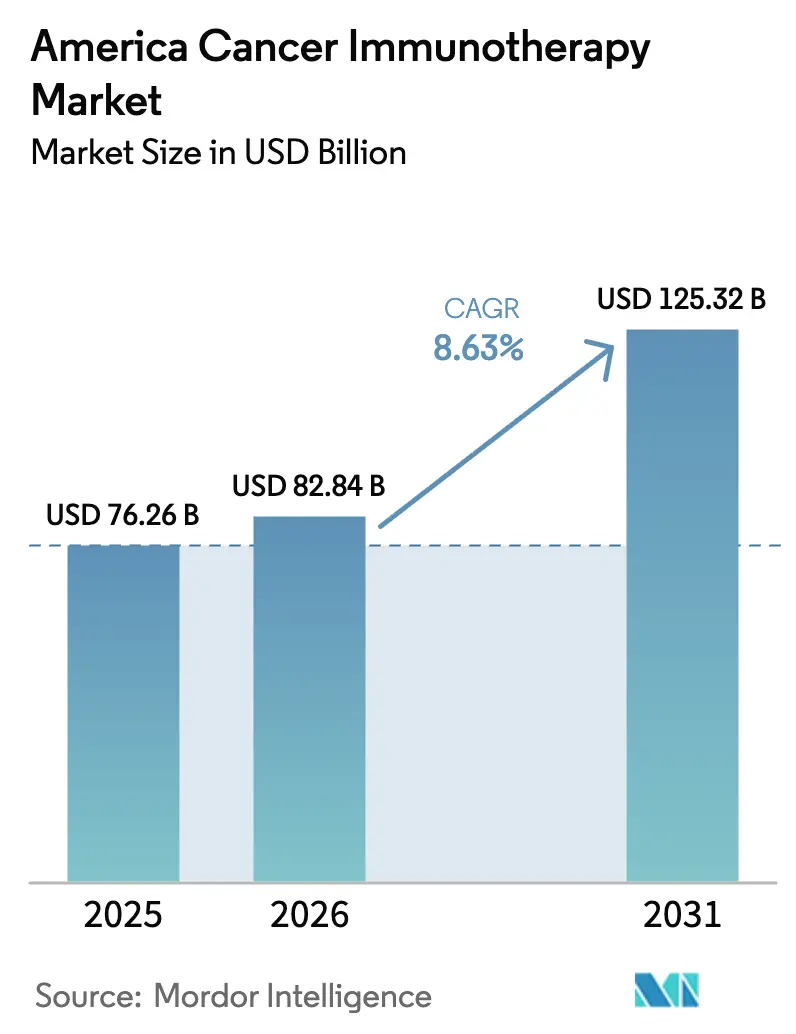

| Taille du marché de l'année de base (2025) | 76.26 Milliards de dollars |

| Taille du Marché (2026) | 82.84 Milliards de dollars |

| Taille du Marché (2031) | 125.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de l'immunothérapie contre le cancer par Mordor Intelligence

La taille du marché américain de l'immunothérapie contre le cancer en 2026 est estimée à 82,84 milliards USD, en progression par rapport à la valeur de 2025 de 76,26 milliards USD, avec des projections pour 2031 indiquant 125,32 milliards USD, croissant à un TCAC de 8,63 % sur la période 2026-2031. Les approbations révolutionnaires dans les thérapies cellulaires, l'adoption rapide de la découverte de biomarqueurs guidée par l'IA et la pression de la FDA en faveur d'un dosage oncologique optimisé reconfigurent collectivement le paysage thérapeutique. Les investissements accrus dans les capacités de fabrication, tels que les plans de Gilead visant à quadrupler la production de CAR-T d'ici 2026, signalent une transition des procédures de niche vers des soins évolutifs à l'échelle de la région. La pression concurrentielle s'intensifie à mesure que les grands acteurs biopharmaceutiques concluent des accords de licence pour des biospécifiques et des plateformes néoantigéniques afin de diversifier leurs pipelines. La convergence réglementaire entre la FDA et l'ANVISA réduit la duplication des études pivots, accélérant le délai de mise sur le marché des modalités innovantes. Les contraintes de capacité pour les thérapies cellulaires autologues demeurent le principal goulot d'étranglement ; cependant, les alliances de production automatisée commencent à résoudre les déséquilibres d'approvisionnement.

Principaux enseignements du rapport

- Par type de thérapie, les anticorps monoclonaux ont dominé avec 44,90 % de la part du marché américain de l'immunothérapie contre le cancer en 2025, tandis que les thérapies cellulaires devraient se développer à un TCAC de 17,70 % jusqu'en 2031.

- Par type de cancer, le cancer du poumon représentait 26,23 % de la taille du marché américain de l'immunothérapie contre le cancer en 2025 ; les tumeurs malignes hématologiques devraient connaître la croissance la plus rapide avec un TCAC de 16,64 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 55,12 % de la part des revenus en 2025, tandis que l'Amérique du Sud est positionnée pour le TCAC le plus élevé de 13,94 % entre 2026 et 2031.

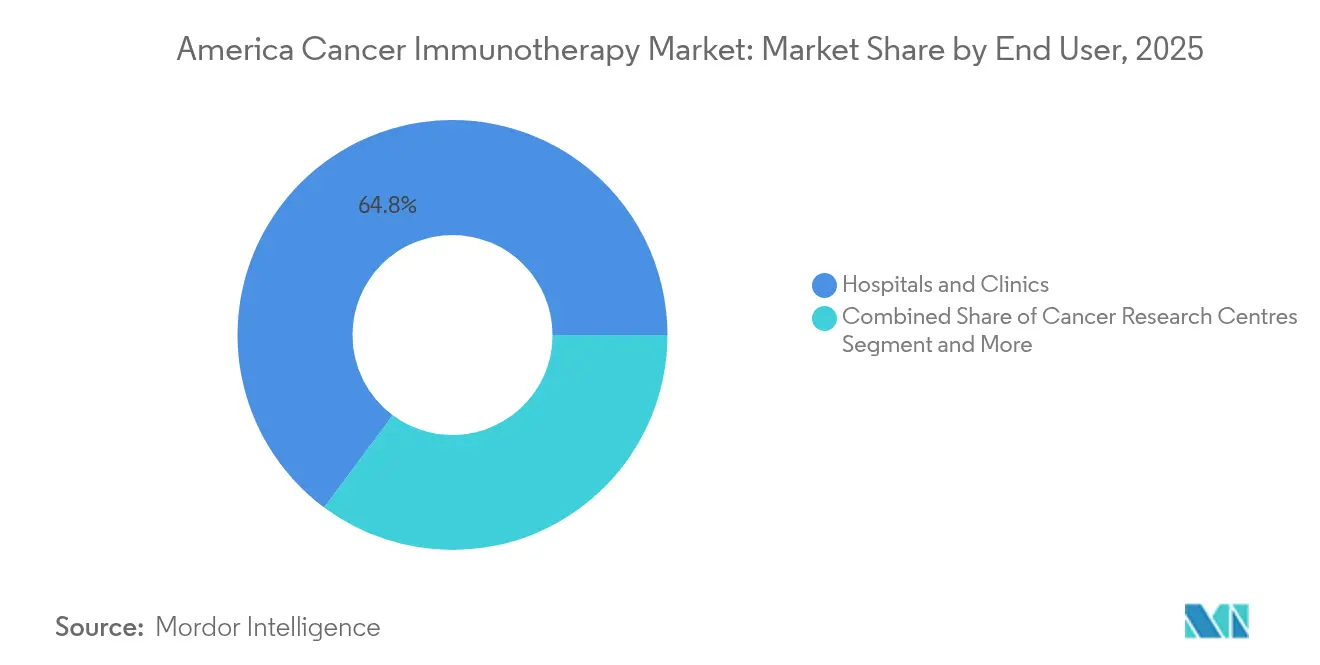

- Par utilisateur final, les hôpitaux et cliniques ont capturé 64,82 % de la part du marché américain de l'immunothérapie contre le cancer en 2025, tandis que les centres académiques et de recherche sur le cancer enregistrent un TCAC de 10,31 % jusqu'en 2031.

- Par voie d'administration, les produits intraveineux ont sécurisé 64,95 % de la taille du marché américain de l'immunothérapie contre le cancer en 2025 ; les formats sous-cutanés et intratumoraux progressent à un TCAC de 11,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de l'immunothérapie contre le cancer

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gains rapides de productivité en R&D | 2.1% | Mondial, avec une concentration en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incidence élevée et croissante du cancer | 1.8% | À l'échelle des Amériques, en particulier les populations vieillissantes | Long terme (≥ 4 ans) |

| Expansion des approbations FDA/ANVISA | 1.5% | Amérique du Nord en premier lieu, Amérique du Sud en émergence | Court terme (≤ 2 ans) |

| Adoption des inhibiteurs de points de contrôle immunitaires | 1.3% | Amérique du Nord et Amérique du Sud urbaine | Moyen terme (2 à 4 ans) |

| Pipeline de vaccins néoantigéniques personnalisés | 0.9% | Amérique du Nord et certains centres d'Amérique du Sud | Long terme (≥ 4 ans) |

| Découverte de biomarqueurs par l'IA pour l'identification des répondeurs | 0.7% | Pôles technologiques en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Gains rapides de productivité en R&D

L'analytique des biomarqueurs améliorée par l'IA, les protocoles d'essais adaptatifs et les lignes de production automatisées de thérapies cellulaires raccourcissent les cycles de développement clinique. Merck et Moderna ont obtenu la désignation de thérapie révolutionnaire de la FDA pour leur vaccin personnalisé mRNA-4157/V940 dans le mélanome à haut risque seulement deux ans après le premier dosage chez l'homme, soulignant cette accélération. À mesure que le risque d'échec en phase avancée diminue, l'efficacité du capital s'améliore et davantage de nouveaux actifs progressent vers des études pivots. Les plateformes automatisées de thérapies cellulaires, telles que le système de Cellares réservé par Bristol Myers Squibb pour 380 millions USD, compriment davantage les délais de production[1]Bristol Myers Squibb, "Bristol Myers Squibb et Cellares annoncent une réservation mondiale de capacité et un accord d'approvisionnement de 380 millions USD pour la fabrication de thérapies cellulaires CAR-T," news.bms.com. Ce cercle vertueux positionne le marché américain de l'immunothérapie contre le cancer pour apporter des thérapies de première classe aux patients en 5 à 7 ans au lieu de l'horizon historique de plus d'une décennie.

Incidence élevée et croissante du cancer

Le vieillissement de la population nord-américaine et l'évolution des modes de vie en Amérique du Sud stimulent la demande d'immunothérapie. Les cancers liés aux infections virales chez les jeunes Sud-Américains augmentent l'adéquation aux immunothérapies à base de vaccins. Les tumeurs à charge mutationnelle élevée créent une abondance de néoantigènes, améliorant la réactivité à l'immunothérapie. Les systèmes de santé répondent en ajoutant des unités d'immuno-oncologie et en élargissant les capacités diagnostiques, notamment dans les centres urbains présentant des facteurs de risque environnementaux élevés. À mesure que l'incidence croît plus vite que la population, la demande de services à long terme reste résiliente, renforçant la visibilité des revenus pour les développeurs de thérapies.

Expansion des approbations FDA/ANVISA

Les orientations harmonisées et le recours plus large aux données de vie réelle permettent des dépôts dans les deux régions sur la base d'ensembles de données unifiés[2]Food and Drug Administration, "Optimisation du dosage des médicaments sur ordonnance humains et des produits biologiques pour le traitement des maladies oncologiques," fda.gov. Les voies accélérées soutiennent les extensions d'indication pour les inhibiteurs de points de contrôle et les constructions CAR-T, raccourcissant les cycles de commercialisation. L'alignement de l'ANVISA sur les protocoles d'optimisation du dosage de la FDA réduit les travaux redondants de Phase 1, rendant l'Amérique du Sud plus attractive pour les promoteurs d'essais mondiaux. La fréquence des désignations de thérapie révolutionnaire pour les actifs d'immuno-oncologie augmente, réduisant davantage les risques liés aux dépenses de développement.

Adoption des inhibiteurs de points de contrôle immunitaires

Les inhibiteurs de points de contrôle progressent de la monothérapie vers des combinaisons rationnelles ciblant plusieurs nœuds de résistance. La triple association Opdivo-ipilimumab-chimiothérapie a obtenu des bénéfices durables de survie globale à 5 ans dans le cancer du poumon non à petites cellules. Les biospécifiques de nouvelle génération, tels que le BNT327 de BioNTech ciblant PD-L1 et VEGF-A, ont délivré un taux de réponse global de 85,4 % dans le cancer du poumon à petites cellules de stade étendu. Des panels de biomarqueurs plus larges affinent la sélection des patients au-delà de PD-L1, augmentant la probabilité de réponse et soutenant un déploiement à un stade plus précoce.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Événements indésirables liés à l'immunité | -1.2% | Mondial, avec un impact plus élevé dans les contextes à ressources limitées | Court terme (≤ 2 ans) |

| Coûts élevés de thérapie et de gestion | -0.8% | À l'échelle des Amériques, particulièrement aigu en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Incertitude du remboursement en LATAM | -0.6% | Amérique du Sud et Mexique | Moyen terme (2 à 4 ans) |

| Hétérogénéité de la résistance du micro-environnement tumoral | -0.4% | Mondial, affectant toutes les modalités thérapeutiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Événements indésirables liés à l'immunité

Les schémas thérapeutiques combinés augmentent le risque d'événements indésirables liés à l'immunité de grade 3-4, enregistrés chez 52,8 % des patients recevant des inhibiteurs de points de contrôle lors des études de 2025. Les hôpitaux doivent déployer des équipes multidisciplinaires et des biomarqueurs prédictifs pour minimiser la morbidité. L'hospitalisation prolongée et l'utilisation d'immunosuppresseurs gonflent les coûts directs, pouvant retarder l'adoption dans les centres de plus petite taille. Les algorithmes d'alerte précoce et les protocoles de surveillance renforcés sont essentiels pour maintenir l'adoption des thérapies sans compromettre la sécurité.

Coûts élevés de thérapie et de gestion

Les perfusions de CAR-T autologues coûtent entre 400 000 et 500 000 USD par patient, hors infrastructure, diagnostics et soins post-traitement. Le profilage tumoral complet ajoute entre 3 000 et 5 000 USD par cas, sollicitant les budgets des payeurs en Amérique du Sud. Les systèmes de santé répondent en concentrant les services dans des centres d'excellence et en pilotant des contrats basés sur la valeur qui lient le remboursement à des résultats mesurables. Néanmoins, les coûts initiaux élevés peuvent ralentir la pénétration dans les marchés sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : les thérapies cellulaires stimulent l'innovation

Les anticorps monoclonaux détenaient 44,90 % de la part du marché américain de l'immunothérapie contre le cancer en 2025, conservant leur statut de traitement de première ligne dans les tumeurs solides et les tumeurs malignes hématologiques. Les thérapies cellulaires affichaient le TCAC le plus rapide de 17,70 % grâce à l'expansion des indications CAR-T et aux produits de cellules NK de nouvelle génération. Les alliances de fabrication automatisée, notamment la réservation de 380 millions USD de Bristol Myers Squibb auprès de Cellares, comblent les déficits d'approvisionnement historiques et positionnent la modalité pour une échelle commerciale plus large. Les vaccins néoantigéniques personnalisés émergent comme des outils prophylactiques-thérapeutiques complémentaires, portés par la découverte de cibles assistée par l'IA. Les virus oncolytiques délivrent une mort cellulaire immunogène localisée, renforçant la synergie avec les inhibiteurs de points de contrôle dans les tumeurs froides.

Les schémas thérapeutiques combinés intègrent des anticorps monoclonaux, des thérapies cellulaires et des immunomodulateurs pour surmonter la résistance. Les plateformes biospécifiques telles que le BNT327 illustrent la convergence de l'ingénierie des anticorps avec le blocage multi-voies dans les tumeurs solides. Les gains d'efficacité de fabrication réduisent le coût par dose, soutenant l'acceptation par les payeurs. Les organismes de réglementation élaborent des orientations CMC spécifiques pour les produits biologiques complexes, facilitant les voies d'autorisation tout en garantissant la sécurité. Par conséquent, le marché américain de l'immunothérapie contre le cancer anticipe une diversification régulière des portefeuilles de mécanismes jusqu'en 2031.

Par type de cancer : les tumeurs malignes hématologiques mènent la croissance

Le cancer du poumon représentait 26,23 % de la taille du marché américain de l'immunothérapie contre le cancer en 2025, porté par la domination des inhibiteurs de points de contrôle dans les sous-types non à petites cellules. Les tumeurs malignes hématologiques affichent le TCAC le plus élevé de 16,64 % à mesure que les CAR-T et les engageurs bispécifiques de lymphocytes T obtiennent des réponses durables dans les cancers du sang réfractaires. Les données de Phase 1 du CAR-T ciblant PSCA dans le cancer de la prostate métastatique élargissent le champ thérapeutique au-delà des cibles classiques des cellules B. Le mélanome reste un terrain d'essai pour la thérapie par lymphocytes infiltrant les tumeurs ; lifileucel associé au pembrolizumab continue de montrer une efficacité prometteuse.

Les avancées en biologie tumorale élucident les paysages néoantigéniques, améliorant la correspondance de précision des immunothérapies avec les indications à charge mutationnelle élevée. Le recrutement dans les essais guidé par les biomarqueurs réduit les taux d'attrition et soutient une utilisation en première ligne. L'extension aux contextes adjuvants et néoadjuvants élève le nombre total de patients adressables, garantissant que le marché américain de l'immunothérapie contre le cancer maintient des gains de revenus sur plusieurs cycles.

Par utilisateur final : les centres académiques stimulent l'innovation

Les hôpitaux et cliniques ont conservé 64,82 % de la part de marché en 2025, reflétant leur infrastructure oncologique intégrée et leur profondeur de contractualisation avec les payeurs. Les centres académiques et de recherche sur le cancer enregistrent un TCAC de 10,31 % en tant qu'ancres d'essais complexes et adopteurs de protocoles personnalisés de pointe. L'intégration de la recherche avec la pratique clinique attire les financements des promoteurs et les patients à haute acuité, renforçant leur trajectoire de croissance. Les programmes de données de vie réelle promus par la FDA élèvent l'importance du suivi longitudinal des résultats, favorisant les écosystèmes académiques riches en données.

Les partenariats de télé-oncologie étendent les soins spécialisés aux pratiques communautaires, permettant une perfusion décentralisée tout en préservant la supervision académique. Les initiatives de formation de la main-d'œuvre renforcent les compétences en manipulation cellulaire, gestion des événements indésirables et interprétation génomique. En conséquence, le secteur américain de l'immunothérapie contre le cancer s'articule de plus en plus autour de réseaux hybrides où les pôles académiques orchestrent les soins au sein de consortiums multi-sites.

Par voie d'administration : innovation sous-cutanée

Les produits intraveineux représentaient 64,95 % de la part du marché américain de l'immunothérapie contre le cancer en 2025, demeurant la référence pour les produits biologiques et les perfusions cellulaires. Les voies sous-cutanées et intratumorales affichent un TCAC de 11,98 % grâce à la commodité et aux formats à libération prolongée émergents. La formulation sous-cutanée du nivolumab réduit le temps en fauteuil et l'utilisation des ressources, améliorant l'observance des patients. L'administration intratumorale concentre les agents sur les sites tumoraux, réduisant les profils de toxicité systémique dans les lésions accessibles.

La photoimmunothérapie par proche infrarouge combine l'activation lumineuse localisée avec le ciblage par anticorps, montrant sa faisabilité dans les cancers de la tête et du cou non résécables. Les pompes portables et les dépôts implantables diversifient davantage les options d'administration, ouvrant la voie à des modèles de dosage à domicile ou en ambulatoire. Les agences de réglementation élaborent des orientations spécifiques pour les nouveaux dispositifs d'administration, facilitant une adoption plus large des schémas thérapeutiques centrés sur le patient au sein du marché américain de l'immunothérapie contre le cancer.

Analyse géographique

L'Amérique du Nord détenait 55,12 % des revenus du marché américain de l'immunothérapie contre le cancer en 2025, soutenue par un réseau dense de centres oncologiques, des politiques de remboursement favorables et des cadres réglementaires clairs. La performance des États-Unis repose sur des blockbusters comme Keytruda, qui a généré 25 milliards USD de ventes en 2023, finançant la poursuite de l'expansion du pipeline. Le Canada bénéficie du levier d'achat du système à payeur unique, accélérant l'adoption de biosimilaires rentables. Le Mexique opère comme un marché de transition pour les essais multinationaux ciblant un recrutement plus large en Amérique latine. Les constructions de capacités en cours, notamment l'usine de thérapies cellulaires d'AstraZeneca de 300 millions USD dans le Maryland, atténuent les goulots d'étranglement de l'approvisionnement.

L'Amérique du Sud affiche le TCAC le plus rapide de 13,94 %, reflétant l'alignement réglementaire avec la FDA et la hausse des budgets oncologiques du secteur public. Le Brésil est à l'avant-garde de l'adoption via des partenariats tels que l'introduction de la plateforme Cancer BioShield d'ImmunityBio, renforçant les cadres de fabrication et de formation locaux. La stratégie de biosimilaires de l'Argentine réduit les coûts d'acquisition des thérapies, améliorant l'accessibilité financière dans les hôpitaux publics. Le Chili est pionnier dans les contrats basés sur la valeur liant le paiement aux indicateurs de survie, établissant un modèle pour les États voisins.

Les marchés secondaires d'Amérique du Sud - Colombie, Pérou et autres - adoptent des réseaux de télé-oncologie et des consortiums d'essais cliniques régionaux pour élargir l'accès. Les exigences harmonisées en matière de dossiers permettent aux promoteurs de réutiliser les données nord-américaines, raccourcissant les délais d'approbation. Les solutions diagnostiques assistées par l'IA permettent aux cliniques communautaires d'identifier les patients éligibles aux thérapies sophistiquées, élargissant ainsi le bassin potentiel de patients pour le marché américain de l'immunothérapie contre le cancer.

Paysage concurrentiel

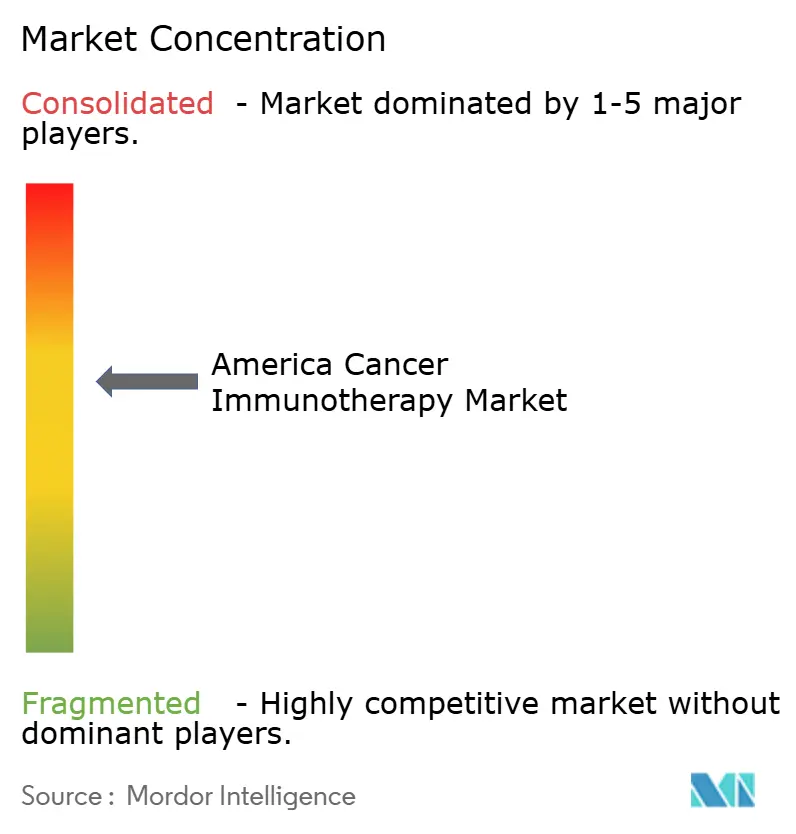

Le marché américain de l'immunothérapie contre le cancer reste modérément consolidé, les acteurs établis disposant d'avantages d'échelle en matière de fabrication, de distribution et d'exécution d'études multi-indications. Merck et Bristol Myers Squibb s'appuient sur de profondes infrastructures cliniques pour défendre leurs positions de leader, tout en investissant dans les biospécifiques, les vaccins néoantigéniques et les plateformes automatisées de thérapies cellulaires pour pérenniser leurs portefeuilles. Le partenariat de 11,1 milliards USD de Bristol Myers Squibb avec BioNTech illustre les méga-accords qui sécurisent l'accès aux technologies transformatrices.

Les entreprises de biotechnologie émergentes se différencient par des mécanismes novateurs et des modèles de développement agiles. Cellares, Lyell Immunopharma et AGC Biologics se concentrent sur l'automatisation et la fabrication de vaccins personnalisés pour réduire le coût des marchandises et augmenter le débit. Les orientations standardisées de la FDA sur le développement des CAR-T harmonisent les attentes réglementaires, permettant aux petites entreprises de faire progresser leurs actifs sans charges de conformité disproportionnées.

Des opportunités d'espaces blancs persistent dans les tumeurs à micro-environnements immunologiquement froids et dans les cancers rares dépourvus d'options ciblées. L'octroi de licences stratégiques pour les droits de commercialisation régionaux et les accords de co-développement dominent les flux de transactions, les grands acteurs établis privilégiant un accès rapide aux plateformes révolutionnaires. L'élagage des portefeuilles par les grandes entreprises réalloue les ressources vers des actifs d'immuno-oncologie à haute valeur, cimentant la modalité comme pilier de croissance central au sein du marché américain de l'immunothérapie contre le cancer.

Leaders du secteur américain de l'immunothérapie contre le cancer

Amgen Inc.

Bayer AG

Bristol-Myers Squibb

Eli Lilly and Company

F. Hoffman La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bristol Myers Squibb et BioNTech ont conclu un partenariat mondial d'une valeur pouvant atteindre 11,1 milliards USD pour co-développer le BNT327, un anticorps bispécifique ciblant PD-L1 et VEGF-A pour de multiples tumeurs solides.

- Mars 2024 : Gilead Sciences a annoncé des plans visant à quadrupler la capacité de fabrication de CAR-T d'ici 2026 pour répondre à la demande croissante.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

L'étude traite le marché américain de l'immunothérapie contre le cancer comme l'ensemble des ventes aux États-Unis, au Canada, au Mexique, au Brésil, en Argentine et dans les autres pays d'Amérique du Sud de médicaments qui préparent, stimulent ou remplacent des éléments du système immunitaire du patient pour reconnaître et détruire les cellules malignes, principalement les anticorps monoclonaux, les inhibiteurs de points de contrôle, les thérapies cellulaires, les vaccins et les immunomodulateurs. Selon Mordor Intelligence, le marché est évalué à 76,26 milliards USD en 2025 et devrait atteindre 116,05 milliards USD d'ici 2030.

Exclusions du périmètre : les diagnostics de soutien, la chimiothérapie conventionnelle, les équipements de radiothérapie et les immunothérapies non oncologiques restent en dehors de notre champ d'application.

Aperçu de la segmentation

- Par type de thérapie

- Anticorps monoclonaux

- Vaccins contre le cancer

- Immunomodulateurs (cytokines, adjuvants)

- Thérapies cellulaires

- Thérapies par virus oncolytiques

- Schémas thérapeutiques combinés

- Par type de cancer

- Cancer du poumon

- Cancer du sein

- Mélanome et cancers de la peau

- Cancer de la prostate

- Tumeurs malignes hématologiques (leucémie, lymphome, myélome)

- Autres (cancer colorectal, gastrique, rénal, etc.)

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de recherche sur le cancer

- Centres d'oncologie spécialisés

- Autres utilisateurs finaux

- Par voie d'administration

- Intraveineuse

- Sous-cutanée / Intratumorale

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des oncologues praticiens, des conseillers en remboursement, des acheteurs en pharmacie hospitalière et des dirigeants de fabrication aux États-Unis, au Canada, au Brésil et au Mexique. Ces entretiens ont validé les évolutions du mix de dosage, les durées moyennes de traitement, l'adoption émergente des biomarqueurs et la vitesse réaliste à laquelle les nouvelles approbations pénètrent les formulaires.

Recherche documentaire

Nous avons compilé des statistiques fondamentales à partir d'organismes en accès libre tels que le National Cancer Institute, le CDC, Santé Canada, l'INCA du Brésil, l'Observatoire du cancer de l'OMS et les portails douaniers régionaux, puis nous avons recoupé les tendances avec des revues à comité de lecture (NEJM, Lancet Oncology) et des portails d'associations clés tels que l'ASCO et l'AACR. Le contexte commercial a été enrichi par les rapports annuels SEC 10-K, les registres d'essais cliniques et des résultats sélectionnés de Dow Jones Factiva et D&B Hoovers. Ces sources fournissent des courbes d'incidence, des taux d'adoption des thérapies, des pipelines d'essais et des ventilations des revenus des entreprises qui ancrent notre référence de base. La liste ci-dessus est illustrative et non exhaustive ; de nombreux référentiels supplémentaires ont été consultés pour corroboration.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence vers les patients traités convertit l'incidence nationale du cancer en bassins de candidats à l'immunothérapie, ajuste pour l'éligibilité et l'acceptation par les payeurs, et multiplie par la pénétration des thérapies et les prix de vente moyens pondérés. Les consolidations fournisseurs et les vérifications de canaux fournissent des signaux ascendants ponctuels qui affinent les totaux. Les variables clés comprennent les trajectoires d'incidence du cancer du poumon et du sein, le nombre d'approbations des inhibiteurs de points de contrôle, les cycles de traitement médians, le décalage de remboursement en LATAM et l'érosion des prix de vente moyens des biosimilaires. La régression multivariée combinée à l'analyse de scénarios étend les prévisions jusqu'en 2030, avec une sensibilité aux jalons politiques et de pipeline.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en trois étapes, des vérifications de variance par rapport aux traceurs de dépenses externes et des signaux d'anomalie déclenchés par les dépôts trimestriels. Les rapports sont actualisés annuellement ; les événements importants (par exemple, les approbations majeures) donnent lieu à des révisions intermédiaires, et un analyste revalide les chiffres avant la livraison au client.

Pourquoi la référence de base du marché américain de l'immunothérapie contre le cancer de Mordor mérite confiance

Les estimations publiées pour 2024/25 varient considérablement, de 51,83 milliards USD à 93,1 milliards USD, car les fournisseurs choisissent des géographies, des mix de produits et des hypothèses de prix de vente moyens différents ; un chiffre de 2023 de 55,79 milliards USD se concentre uniquement sur les canaux hospitaliers en Amérique du Nord.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 76,26 milliards USD (2025) | ||

| 55,79 milliards USD (2023) | Cabinet de conseil régional A | Exclut l'Amérique du Sud et les thérapies cellulaires ; utilise uniquement les achats hospitaliers |

| 51,83 milliards USD (2024) | Cabinet de conseil mondial B | Omet le Mexique et l'Argentine ; applique une déflation forfaitaire des prix de vente moyens à toutes les classes |

| 93,10 milliards USD (2024) | Journal professionnel C | Intègre les revenus mondiaux des CAR-T dans le total régional ; convertit au taux de change au comptant sans moyenne historique |

La comparaison montre que lorsque le périmètre, le panier de produits et la logique monétaire divergent, les totaux varient fortement. En s'ancrant sur des frontières géographiques claires, des définitions de thérapies et un suivi multi-variable des prix de vente moyens, et en actualisant tous les douze mois, Mordor fournit une référence de base équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché américain de l'immunothérapie contre le cancer ?

Le marché totalisait 82,84 milliards USD en 2026 et est en voie d'atteindre 125,32 milliards USD d'ici 2031.

Quelle classe de thérapie se développe le plus rapidement ?

Les thérapies cellulaires, menées par les produits CAR-T, affichent le TCAC le plus élevé de 17,70 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide au sein du marché ?

L'Amérique du Sud enregistre le TCAC le plus rapide de 13,94 %, propulsé par l'harmonisation réglementaire et les nouveaux partenariats de fabrication.

Pourquoi les centres académiques gagnent-ils des parts de marché ?

Les centres académiques et de recherche sur le cancer stimulent le recrutement dans les essais cliniques et le développement de thérapies personnalisées, soutenant un TCAC de 10,31 %.

Quel est le principal obstacle à une adoption plus large des thérapies cellulaires avancées ?

Les coûts de fabrication élevés et la logistique complexe maintiennent les prix à un niveau élevé, bien que les expansions de capacité automatisées commencent à atténuer les contraintes.

Comment les agences de réglementation accélèrent-elles les approbations ?

La FDA et l'ANVISA utilisent des documents d'orientation alignés, des désignations de thérapie révolutionnaire et des cadres de données de vie réelle pour raccourcir les délais d'examen des immunothérapies innovantes.

Dernière mise à jour de la page le: