Taille et part du marché des immunoglobulines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.39 Milliards de dollars |

| Taille du Marché (2031) | 25.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des immunoglobulines par Mordor Intelligence

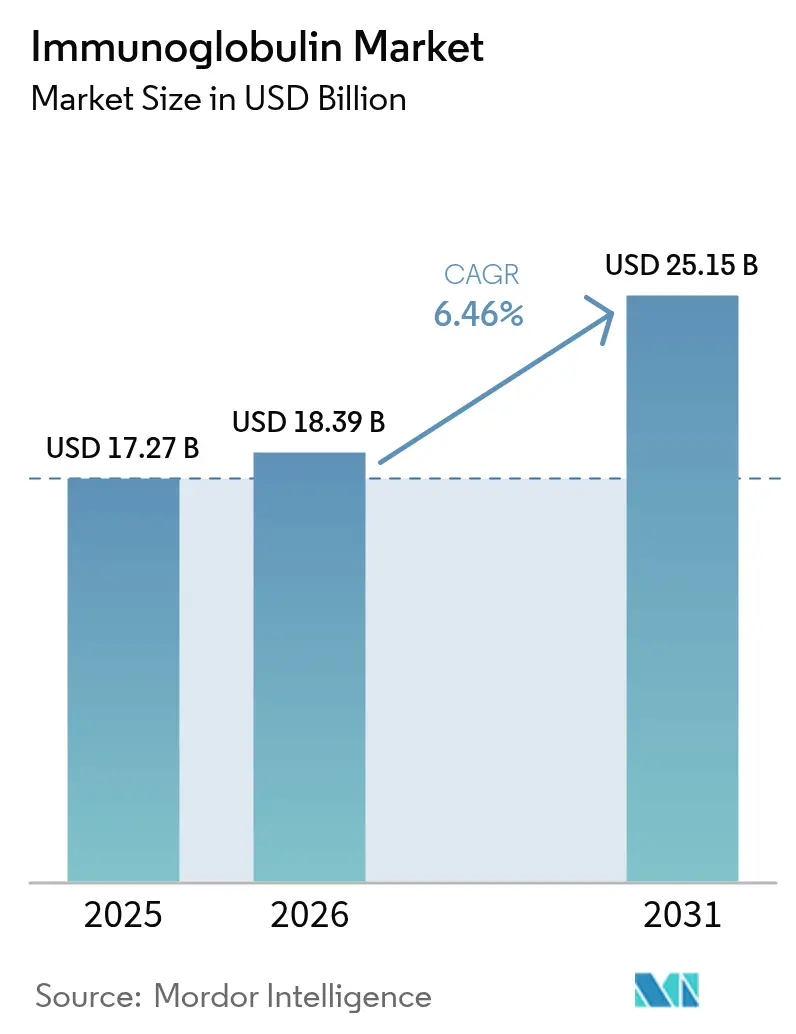

La taille du marché des immunoglobulines devrait s'étendre de 17,27 milliards USD en 2025 et 18,39 milliards USD en 2026 à 25,15 milliards USD d'ici 2031, enregistrant un TCAC de 6,46 % entre 2026 et 2031.

La demande soutenue découle du diagnostic génétique précoce de l'immunodéficience primaire, de la migration soutenue par les payeurs vers les traitements à domicile, et des formulations sous-cutanées à haute concentration qui réduisent la durée de perfusion. L'intégration verticale de la collecte de plasma protège l'approvisionnement tout en augmentant l'intensité capitalistique, tandis que le recrutement de donneurs assisté par IA améliore le taux d'utilisation des centres en Amérique du Nord et en Europe. Sur le plan concurrentiel, Takeda, CSL Behring et Grifols élargissent leurs capacités de fractionnement en prévision des pics de volume attendus dans le domaine de la neurologie. Parallèlement, les anticorps monoclonaux à ingénierie Fc menacent la part des immunoglobulines intraveineuses dans certaines indications auto-immunes, mais restent des options de niche limitées par les coûts.

Points clés du rapport

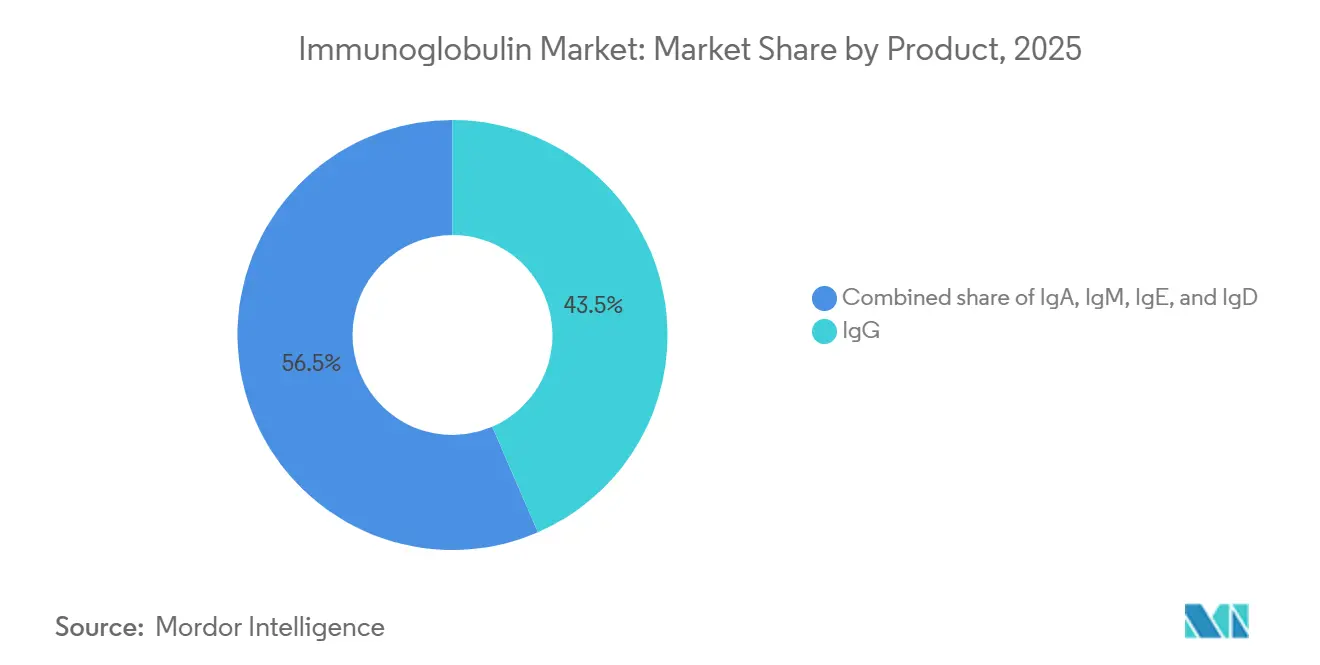

- Par catégorie de produit, l'IgG a représenté 43,55 % de la part du marché des immunoglobulines en 2025. Les formulations d'IgE devraient se développer à un TCAC de 9,85 % jusqu'en 2031.

- Par mode d'administration, les immunoglobulines intraveineuses ont représenté 64,53 % de la part en 2025. Les immunoglobulines sous-cutanées progressent à un TCAC de 10,75 % jusqu'en 2031.

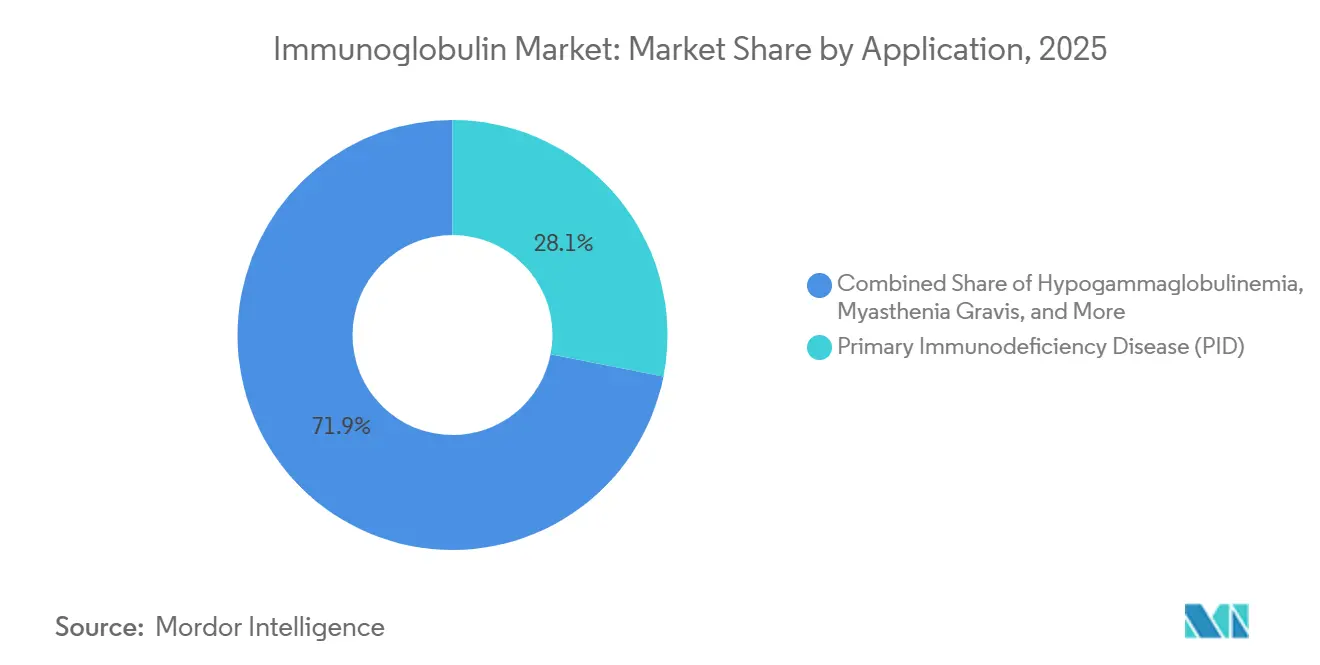

- Par application, la maladie d'immunodéficience primaire a capté 28,15 % de la part des revenus en 2025. La polyneuropathie démyélinisante inflammatoire chronique est l'indication à la croissance la plus rapide avec un TCAC de 10,82 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont détenu 64,52 % de la part en 2025. Les prestataires en ligne et de perfusion à domicile progressent à un TCAC de 9,12 % sur la période de prévision.

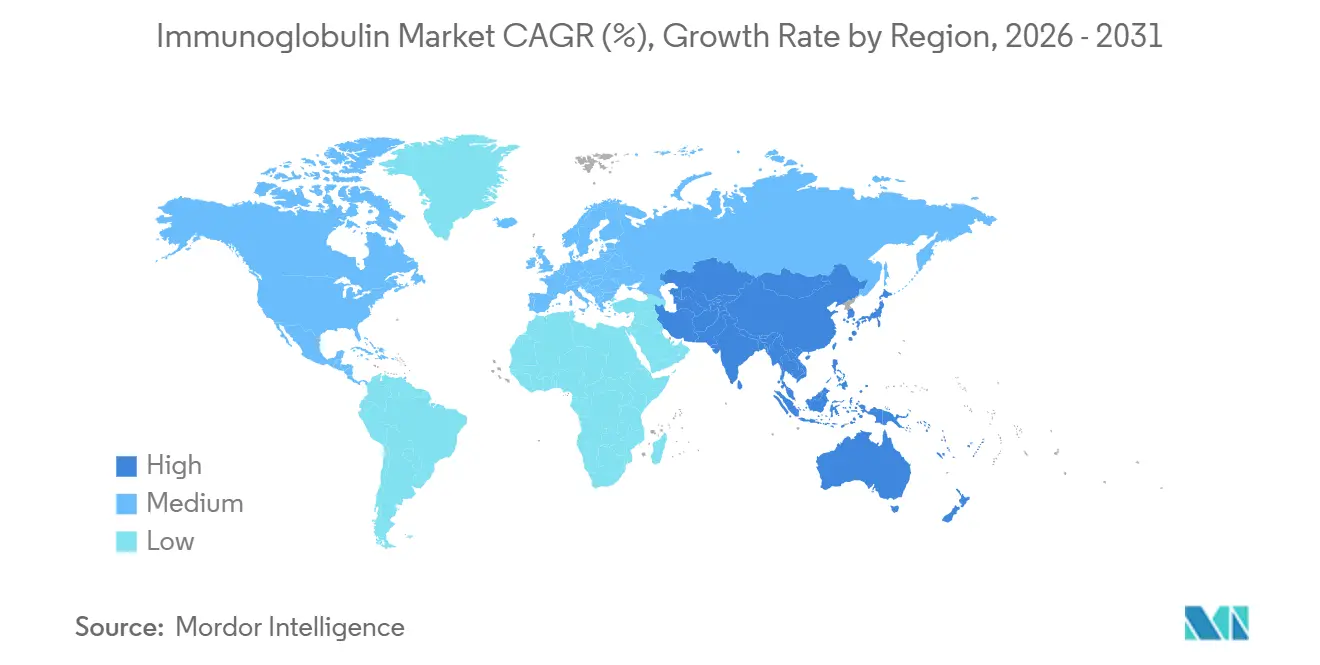

- Par géographie, l'Amérique du Nord a dominé avec 44,55 % de la part des revenus en 2025. L'Asie-Pacifique devrait croître à un TCAC de 7,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des immunoglobulines

Analyse de l'impact des moteurs*

| Moteur | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies d'immunodéficience primaire | +1.2% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Utilisation croissante des IVIG en neurologie | +1.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Expansion de la capacité mondiale de fractionnement du plasma | +1.8% | Chine, Japon, répercussions sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Remboursement favorable et adoption des diagnostics | +0.9% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Optimisation de l'approvisionnement en plasma par l'IA | +0.7% | Centres pilotes en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Dispositifs SCIG à haute concentration portables | +1.1% | Japon, Allemagne, États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies d'immunodéficience primaire

Le dépistage néonatal et le séquençage de nouvelle génération révèlent 40 % de cas d'immunodéficience primaire supplémentaires par rapport aux estimations antérieures, élargissant le bassin de patients éligibles à une thérapie de substitution à vie. Les obligations d'assurance aux États-Unis et en Europe occidentale ont réduit le délai de diagnostic de huit ans à moins de 18 mois, mais l'Asie-Pacifique accuse un retard allant jusqu'à sept ans malgré les programmes pilotes de la Chine qui pourraient ajouter 15 000 à 20 000 nouveaux diagnostics annuellement d'ici 2029. Une détection plus précoce réduit les volumes par dose mais prolonge la durée du traitement, amplifiant la demande cumulée en plasma. La pression qui en résulte renforce l'investissement des fabricants dans les centres de collecte, même si le remboursement déplace les soins hors des hôpitaux. Le maintien de ce moteur au-delà de 2028 dépendra de la poursuite de la baisse des coûts des tests génétiques et de l'expansion parallèle du remboursement.

Utilisation croissante des IVIG en neurologie (CIDP, GBS, MMN)

Les mises à jour des directives de la FDA début 2025 ont positionné les IVIG avant les corticostéroïdes pour la polyneuropathie démyélinisante inflammatoire chronique, le syndrome de Guillain-Barré et la neuropathie motrice multifocale. L'approbation de HYQVIA au Japon en décembre 2024 a permis une administration mensuelle à domicile contournant l'accès intraveineux, accélérant l'adoption par les neurologues[1]Shohei Tanaka, "HYQVIA obtient l'indication CIDP au Japon," Takeda Pharmaceutical Company, takeda.com. L'adoption hors indication dans le syndrome de la personne raide et l'encéphalite auto-immune élargit la demande, bien que les doses élevées intensifient la concurrence pour l'approvisionnement en plasma et portent les coûts annuels de thérapie à 80 000-120 000 USD. Les payeurs européens exigent désormais des données comparatives face au rituximab, ce qui pourrait freiner la croissance après 2028. À court terme, la neurologie ajoute 1,5 point de pourcentage au TCAC du marché des immunoglobulines.

Expansion de la capacité mondiale de fractionnement du plasma

L'expansion d'Osaka de Takeda, d'un montant de 670 millions USD, livrera 1,2 million de litres de nouvelle capacité d'ici 2027, réduisant la dépendance du Japon aux importations nord-américaines de 35 %. Shanghai RAAS et Hualan Biological ont obtenu des certifications de qualité à l'exportation, leur permettant de se repositionner vers une production d'IgG à plus forte marge pour la demande intérieure. Bien que les usines d'Asie-Pacifique fonctionnent aujourd'hui en dessous de leur capacité, la mise en service et la validation des BPF nécessitent quatre à six ans, retardant tout soulagement significatif après 2028. Dans l'intervalle, des pénuries d'allocation restent probables si l'adoption en neurologie dépasse les ajouts d'approvisionnement.

Dispositifs SCIG à haute concentration portables pour la thérapie à domicile

Les pompes portables administrant des solutions d'immunoglobulines à 20 % ont réduit la durée de perfusion à moins de 60 minutes et éliminé les visites hospitalières pour de nombreux patients. Les économies réalisées par les systèmes de santé, de 25 000 à 35 000 USD par patient et par an, soutiennent les incitations des payeurs, mais les coûts initiaux des dispositifs, de 3 000 à 5 000 USD, ralentissent l'adoption, notamment chez les patients âgés peu à l'aise avec l'auto-injection. Les orientations réglementaires pour les produits combinés sont encore en cours d'élaboration, obligeant les fabricants à naviguer dans des voies d'approbation spécifiques à chaque pays. Malgré ces obstacles, la technologie SCIG est prête à accélérer la migration vers le lieu de soins et à améliorer l'observance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la thérapie et lacunes de remboursement | -0.8% | Amérique latine, Moyen-Orient, Asie rurale | Court terme (≤ 2 ans) |

| Réglementations strictes de sélection des donneurs | -0.5% | Cadres FDA, EMA, PMDA divergents | Long terme (≥ 4 ans) |

| Substituts d'anticorps monoclonaux à ingénierie Fc | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Examen de l'intensité carbone de la logistique de la chaîne du froid | -0.3% | Europe en premier, puis Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la thérapie et lacunes de remboursement

Les coûts annuels de la thérapie par immunoglobulines vont de 50 000 USD pour l'immunodéficience d'entretien à 120 000 USD pour la neurologie à haute dose, laissant la plupart des patients en Amérique latine et dans certaines parties de l'Asie sans couverture[2]Laura Gómez, "Délais de remboursement dans le Sistema Único de Reembolsos d'Argentine," Ministère de la Santé de la Nation, argentina.gob.ar. La file d'attente de remboursement en Argentine s'étend jusqu'à neuf mois, et le Brésil a rationné l'approvisionnement lors des pénuries de 2024-2025. Étant donné que 70 % des dépenses de fabrication surviennent avant le remplissage final, les baisses de prix sont structurellement difficiles. Les payeurs des marchés développés imposent désormais la perfusion à domicile pour réduire de 30 à 40 % les frais d'établissement, mais le coût sous-jacent du plasma persiste, décourageant les nouveaux investissements en capacité.

Anticorps monoclonaux à ingénierie Fc comme substituts thérapeutiques

L'éfgartigimod a obtenu l'approbation de la FDA en 2024 pour la myasthénie grave généralisée et fait l'objet d'essais en phase avancée pour d'autres indications auto-immunes. En accélérant l'élimination des IgG pathogènes sans apports plasmatiques, il supprime les contraintes d'approvisionnement ; cependant, son prix de 150 000 à 180 000 USD limite l'adoption aux cas réfractaires. Le risque de substitution jusqu'en 2031 est donc limité à environ un cinquième du volume adressable, mais le succès continu de biologiques similaires pourrait éroder la position des immunoglobulines intraveineuses dans les soins neurologiques à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'IgG ancre les revenus, l'IgE gagne en dynamisme

L'IgG a détenu 43,55 % de la part du marché des immunoglobulines en 2025, grâce à son utilisation bien établie dans les troubles de l'immunodéficience et hématologiques. Les formulations d'IgG à haute concentration telles que Cuvitru réduisent de moitié la durée de perfusion, améliorant l'observance à domicile. Les thérapies à base d'IgE, bien que naissantes, devraient dépasser le marché global des immunoglobulines à un TCAC de 9,85 % grâce aux applications éosinophiliques émergentes. L'IgA et l'IgM restent des niches mais bénéficient des cohortes de déficit sélectif en IgA qui ne tolèrent pas les produits standard. Le manque de clarté réglementaire pour les critères d'évaluation de l'IgE tempère la certitude des lancements à court terme.

Les fabricants disposant de capacités de purification avancées peuvent pratiquer des prix premium pour des produits stables à 20 %, mais la co-formulation avec l'hyaluronidase ajoute 500 à 800 USD par dose, compliquant les négociations avec les payeurs. Le retard réglementaire pour les nouveaux programmes d'IgE et d'IgM pourrait retarder les revenus après 2029, mais la diversité du pipeline positionne la gamme de produits pour un élargissement progressif au-delà de la domination de l'IgG.

Par mode d'administration : le SCIG perturbe l'hégémonie de l'IVIG

Les immunoglobulines intraveineuses ont conservé 64,53 % de la part des revenus en 2025 grâce à des décennies de familiarité des cliniciens et à l'infrastructure de perfusion hospitalière. Néanmoins, les immunoglobulines sous-cutanées devraient se développer à un TCAC de 10,75 %, reflétant la pression des payeurs pour réduire les coûts d'établissement et la préférence des patients pour la commodité à domicile. La taille du marché des immunoglobulines liée au SCIG est prête à croître régulièrement à mesure que les normes d'interopérabilité des dispositifs arrivent à maturité.

Le désalignement du remboursement ralentit la transition : Medicare aux États-Unis paie 20 à 30 % de moins pour les produits sous-cutanés, et les réinitialisations d'autorisation préalable ajoutent de la bureaucratie. Les coûts de formation des patients à l'auto-administration et la surveillance de la température en temps réel réduisent encore les marges des pharmacies spécialisées. Malgré ces vents contraires, l'auto-administration hebdomadaire et la moindre incidence des événements indésirables soutiennent la dynamique continue de changement de mode d'administration.

Par application : la CIDP dépasse les indications historiques

L'immunodéficience primaire a conservé 28,15 % de la part des revenus en 2025, mais la polyneuropathie démyélinisante inflammatoire chronique oriente la croissance la plus rapide à un TCAC de 10,82 %. Les directives de la FDA positionnant les IVIG comme thérapie de première intention ont élevé la demande neurologique et élargi les calendriers de dosage. La myasthénie grave fait face à la concurrence de l'éfgartigimod, ce qui pèse sur la croissance des IVIG dans ce sous-groupe.

Le syndrome de Guillain-Barré et la neuropathie motrice multifocale créent des pics de demande aigus qui sollicitent les allocations de plasma. La croissance de l'hypogammaglobulinémie reste modérée mais stable. À mesure que la part de la neurologie augmente, l'utilisation en grammes par patient accroît la taille du marché des immunoglobulines de manière disproportionnée, sollicitant la capacité de fractionnement et la logistique de distribution.

Par canal de distribution : la perfusion à domicile capte des parts

Les pharmacies hospitalières ont représenté 64,52 % des ventes en 2025, mais les prestataires en ligne et de perfusion à domicile progressent à un TCAC de 9,12 %. Les payeurs réalisent des économies de 30 à 40 % en transférant les patients stables hors des services hospitaliers, renforçant l'adoption du SCIG. Les pharmacies spécialisées se situent entre les canaux, desservant les zones rurales dépourvues d'infrastructure logistique.

La livraison en chaîne du froid à 2-8 °C coûte 150 à 300 USD par expédition et les pertes dues aux absences érodent la rentabilité. Des directives plus strictes de la FDA sur les écarts de température nécessiteront des traceurs IoT, ajoutant 10 à 15 % aux coûts de distribution. Néanmoins, le soutien infirmier intégré et les outils numériques d'observance positionnent les réseaux de perfusion à domicile pour capter des parts supplémentaires à mesure que la confiance en l'auto-administration se développe.

Analyse géographique

L'Amérique du Nord est restée le plus grand contributeur régional avec 44,55 % de la part des revenus en 2025, grâce à une utilisation par habitant sans égale et à plus de 900 centres de plasma agréés. La croissance se modère vers des chiffres moyens à un chiffre, les contraintes de saturation des donneurs et de pression des payeurs limitant l'expansion. L'Europe suit, où la mise à niveau de la sécurité pathogène de l'EMA en 2024 a allongé les cycles de libération des lots jusqu'à six semaines et a fait monter les prix au comptant de 15 à 20 %[3]Isabella Rossi, "Réglementations de l'EMA sur la sécurité pathogène 2024," Agence européenne des médicaments, ema.europa.eu.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 7,72 %, portée par les nouvelles certifications d'exportation de la Chine et le lancement de HYQVIA axé sur la CIDP au Japon. Le marché des immunoglobulines en Inde est confronté à des lacunes en matière d'infrastructure et d'accessibilité financière, limitant la portée rurale. L'Australie et la Corée du Sud suivent les tendances des marchés matures à une croissance de 4 à 5 % tout en élargissant le dépistage néonatal.

L'Amérique du Sud et le Moyen-Orient sont à la traîne en raison des contraintes de financement, bien que les pays du Conseil de coopération du Golfe élargissent leurs budgets consacrés aux maladies rares. Le rationnement de l'approvisionnement au Brésil et en Argentine souligne les obstacles liés aux coûts et justifie la démarche d'intégration verticale des fabricants. La demande en Afrique est faible mais en hausse, avec des initiatives concentrées en Afrique du Sud et au Nigéria pour lutter contre le déficit immunitaire combiné sévère.

Paysage concurrentiel

Le marché des immunoglobulines est modérément concentré : les cinq premiers acteurs — CSL Behring, Takeda, Grifols, Octapharma et Baxter — représentent une part significative des revenus mondiaux. Chacun exploite d'importants réseaux de collecte de plasma, la flotte de CSL dépassant 300 centres dans le monde. L'expansion d'Osaka de Takeda ajoute 1,2 million de litres de capacité d'ici 2027, tandis que le site de Kankakee, dans l'Illinois, de CSL ajoutera 800 000 litres en 2025.

La planification des donneurs basée sur l'IA améliore le taux d'utilisation de 12 à 18 %, un avantage que les acteurs établis développent rapidement. Les champions régionaux comme Shanghai RAAS se concentrent sur la demande intérieure en Asie-Pacifique, protégés par les flux limités de plasma transfrontaliers. L'absence de voies pour les biosimilaires préserve les prix mais attire l'attention des payeurs à la recherche d'alternatives ; les anticorps monoclonaux tels que l'éfgartigimod offrent le premier substitut non plasmatique crédible, bien qu'à un coût premium.

L'innovation sous-cutanée est un point chaud de la concurrence : l'extension de l'étiquette japonaise de HYQVIA a validé l'administration à domicile à haute concentration, incitant les concurrents à accélérer des programmes similaires. Les petites entreprises, dont ADMA Biologics, poursuivent des niches hyper-immunes qui commandent 2 à 3 fois plus de revenus par litre mais font face à des contraintes d'échelle. L'harmonisation des normes de sécurité FDA-EMA-PMDA réduit le délai de lancement mondial à moins de deux ans, favorisant les acteurs multirégionaux équipés pour des dépôts simultanés.

Leaders du secteur des immunoglobulines

Baxter International Inc.

CSL Behring

Grifols S.A.

Takeda Pharmaceutical Co.

Octapharma AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Kedrion Biopharma a obtenu l'approbation de la FDA pour QIVIGY 10 % IVIG pour l'immunodéficience humorale primaire chez l'adulte.

- Juin 2025 : La FDA a autorisé le GAMMAGARD LIQUID ERC de Takeda, le premier IVIG à 10 % prêt à l'emploi à faible teneur en IgA pour les patients âgés de deux ans et plus atteints d'immunodéficience primaire.

Portée du rapport mondial sur le marché des immunoglobulines

Selon la portée du rapport, l'immunoglobuline, également connue sous le nom d'anticorps, est une protéine produite par les plasmocytes et d'autres lymphocytes. C'est une entité complexe qui exerce des effets immunomodulateurs sur divers composants du système immunitaire. Elle est obtenue à partir du sang par fractionnement et purifiée pour des applications thérapeutiques et non thérapeutiques.

Le marché des immunoglobulines est segmenté par produit en IgG, IgA, IgM, IgE et IgD. Par mode d'administration, le marché est catégorisé en intraveineux (IVIG), sous-cutané (SCIG) et intramusculaire. Sur la base de l'application, le marché comprend l'hypogammaglobulinémie, la maladie d'immunodéficience primaire (MIP), la polyneuropathie démyélinisante inflammatoire chronique (CIDP), la myasthénie grave, le purpura thrombocytopénique immun (PTI) et d'autres applications. Par canal de distribution, le marché est divisé en pharmacies hospitalières, pharmacies spécialisées/de détail et prestataires en ligne et de perfusion à domicile. Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments susmentionnés.

| IgG |

| IgA |

| IgM |

| IgE |

| IgD |

| Intraveineux (IVIG) |

| Sous-cutané (SCIG) |

| Intramusculaire |

| Hypogammaglobulinémie |

| Maladie d'immunodéficience primaire (MIP) |

| Polyneuropathie démyélinisante inflammatoire chronique (CIDP) |

| Myasthénie grave |

| Purpura thrombocytopénique immun (PTI) |

| Autres applications |

| Pharmacies hospitalières |

| Pharmacies spécialisées / de détail |

| Prestataires en ligne et de perfusion à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | IgG | |

| IgA | ||

| IgM | ||

| IgE | ||

| IgD | ||

| Par mode d'administration | Intraveineux (IVIG) | |

| Sous-cutané (SCIG) | ||

| Intramusculaire | ||

| Par application | Hypogammaglobulinémie | |

| Maladie d'immunodéficience primaire (MIP) | ||

| Polyneuropathie démyélinisante inflammatoire chronique (CIDP) | ||

| Myasthénie grave | ||

| Purpura thrombocytopénique immun (PTI) | ||

| Autres applications | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies spécialisées / de détail | ||

| Prestataires en ligne et de perfusion à domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des immunoglobulines ?

La taille du marché des immunoglobulines a atteint 17,27 milliards USD en 2025 et est en bonne voie pour atteindre 18,39 milliards USD en 2026.

À quelle vitesse la demande mondiale d'immunoglobulines va-t-elle croître au cours des cinq prochaines années ?

La demande devrait augmenter à un TCAC de 6,46 % de 2026 à 2031, à mesure que les diagnostics s'élargissent et que la perfusion à domicile gagne du terrain.

Quelle classe de produits domine les ventes ?

L'IgG représente 43,55 % des revenus, loin devant les autres isotypes d'immunoglobulines.

Pourquoi l'administration sous-cutanée gagne-t-elle des parts ?

Les formulations à haute concentration et les pompes portables permettent aux patients de s'auto-administrer à domicile, réduisant les coûts d'établissement jusqu'à 40 %.

Quelle région affichera la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,72 % grâce aux nouvelles capacités de fractionnement de la Chine et aux approbations neurologiques du Japon.

Les anticorps monoclonaux constituent-ils une réelle menace pour les IVIG ?

Les anticorps à ingénierie Fc comme l'éfgartigimod peuvent remplacer les IVIG dans certaines maladies auto-immunes, mais coûtent actuellement 30 à 50 % de plus, ce qui limite leur impact à court terme.

Dernière mise à jour de la page le: