Taille et Part du Marché des Fragments d'Anticorps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

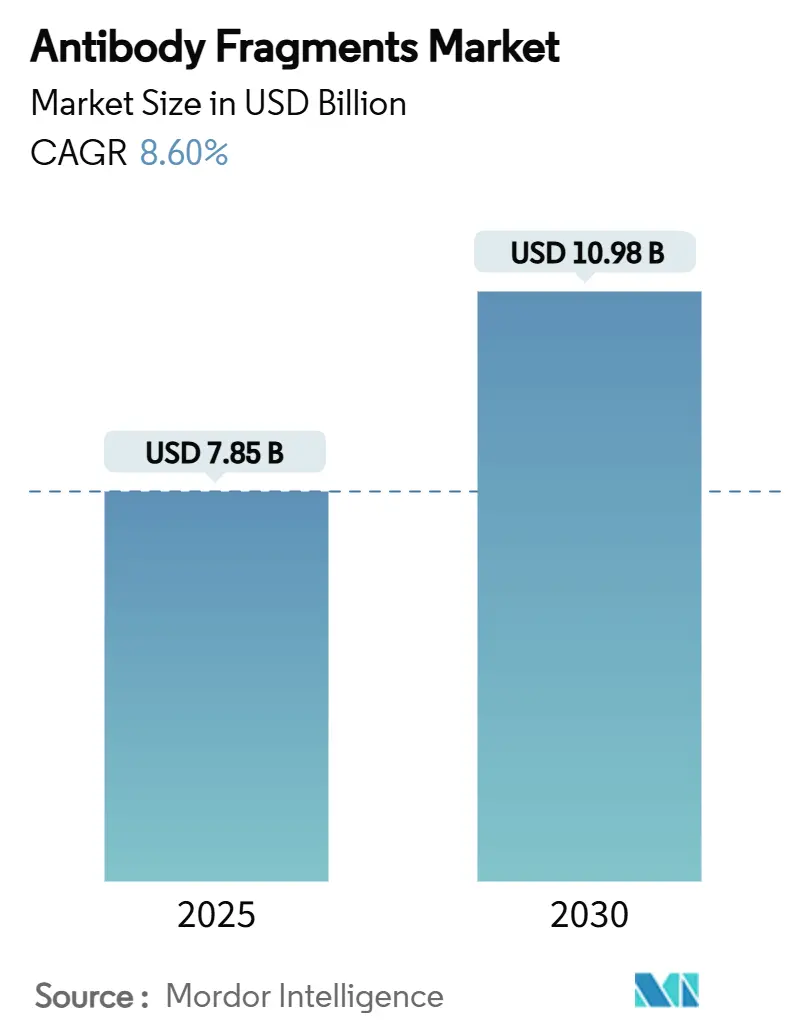

| Taille du Marché (2025) | 7.85 Milliards de dollars |

| Taille du Marché (2030) | 10.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fragments d'Anticorps par Mordor Intelligence

La taille du marché des fragments d'anticorps s'établit à 7,85 milliards USD en 2025 et devrait atteindre 10,98 milliards USD d'ici 2030, ce qui correspond à un TCAC de 8,6 % sur la période. La demande est amplifiée par la pénétration tissulaire supérieure et la moindre immunogénicité des fragments par rapport aux anticorps de pleine longueur, par les progrès rapides de l'affichage phagique dirigé par l'IA et de la synthèse acellulaire, ainsi que par un pipeline clinique en expansion ciblant les troubles oncologiques, auto-immuns et métaboliques. Les investissements dans la fabrication spécifique aux fragments, notamment en Asie-Pacifique, créent de nouvelles capacités d'approvisionnement, tandis que les orientations réglementaires de la FDA sur les conjugués bispecifiques et fragments-médicaments réduisent le risque d'approbation et accélèrent le développement. La dynamique concurrentielle est visible dans le fort cycle de fusions-acquisitions qui a placé les plateformes fragmentées au cœur de la défense des portefeuilles, alors que les grandes entreprises biopharmaceutiques font face à des expirations de brevets imminentes et cherchent à se différencier. Des opportunités d'espaces vierges émergent à l'intersection des fragments et de l'imagerie moléculaire en temps réel, où les diagnostics en une journée et les associations théragnostiques peuvent améliorer les résultats pour les patients et élargir le potentiel de remboursement.

Principaux Enseignements du Rapport

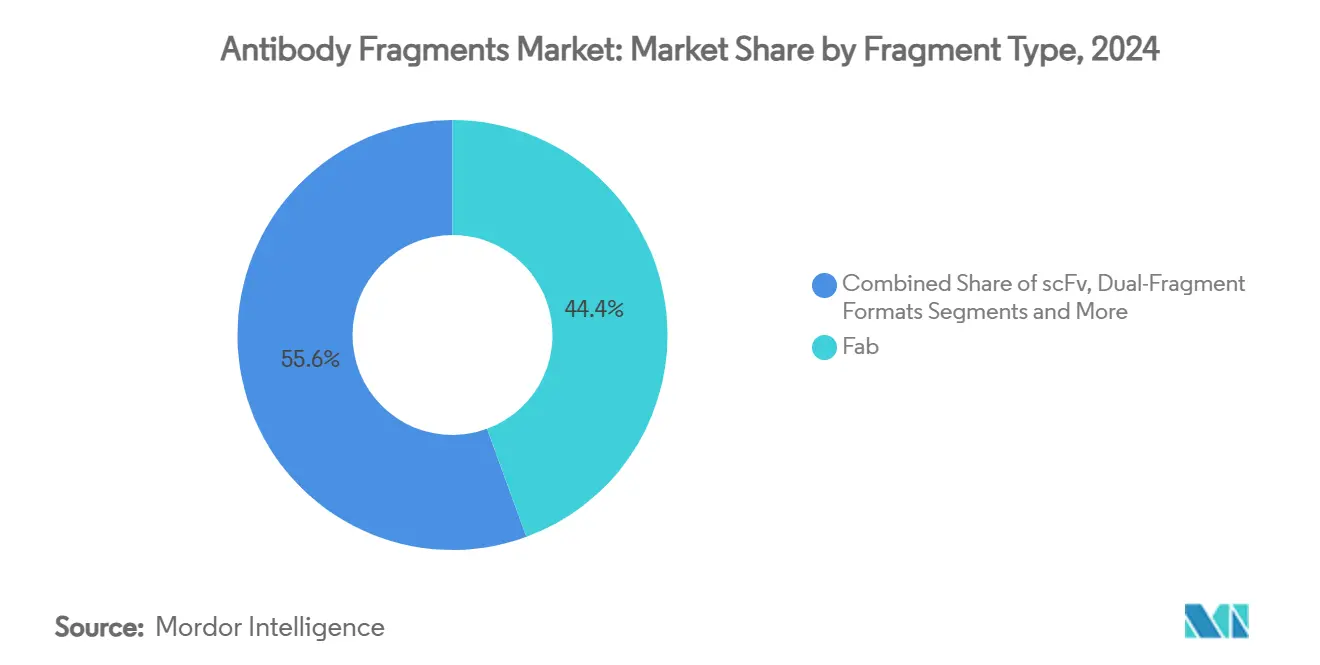

- Par type de fragment, les fragments Fab ont dominé avec une part de revenus de 44,4 % en 2024, tandis que les formats nanobody progressent à un TCAC de 11,65 % jusqu'en 2030.

- Par application, les thérapeutiques ont capté 69,5 % de la part du marché des fragments d'anticorps en 2024, tandis que le diagnostic et l'imagerie devraient connaître la croissance la plus rapide avec un TCAC de 9,98 % jusqu'en 2030.

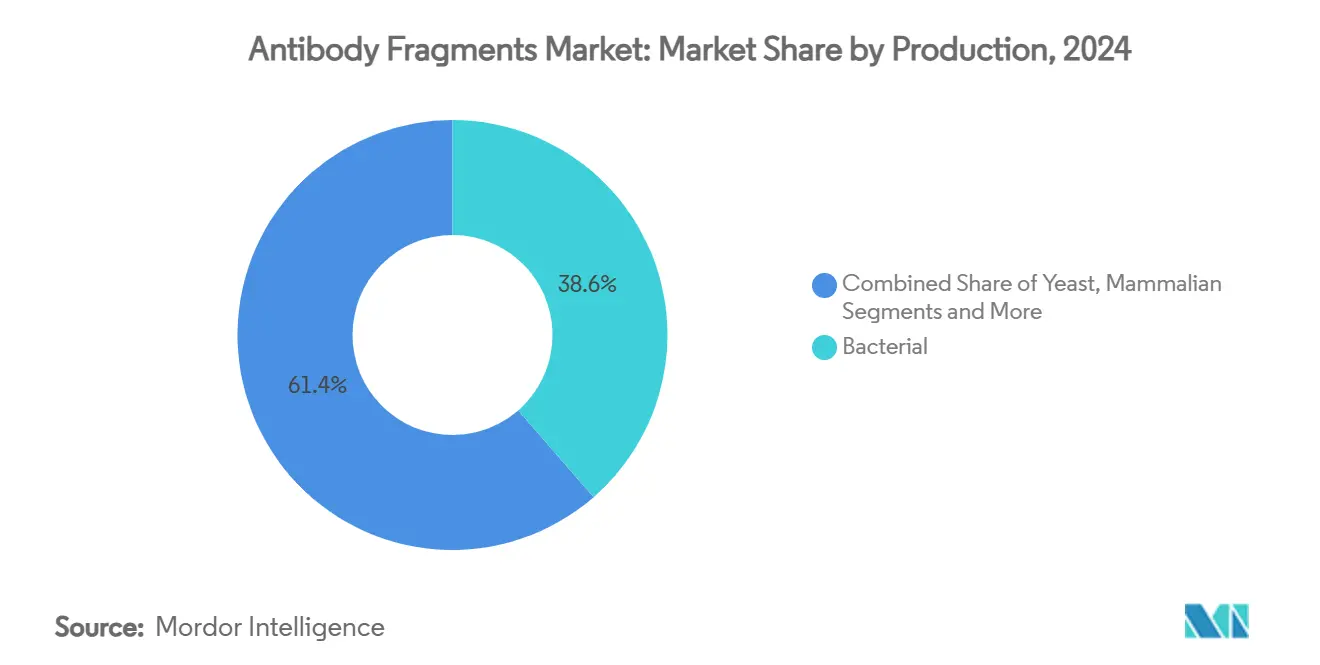

- Par méthode de production, les systèmes d'expression bactérienne représentaient 38,6 % de la taille du marché des fragments d'anticorps en 2024, mais les plateformes d'affichage phagique et acellulaires devraient progresser à un TCAC de 12,50 % sur la période de prévision.

- Par utilisateur final, les entreprises biopharmaceutiques détenaient une part de 61,5 % en 2024, tandis que la demande des CRO / CMO s'accroît à un TCAC de 9,05 % jusqu'en 2030.

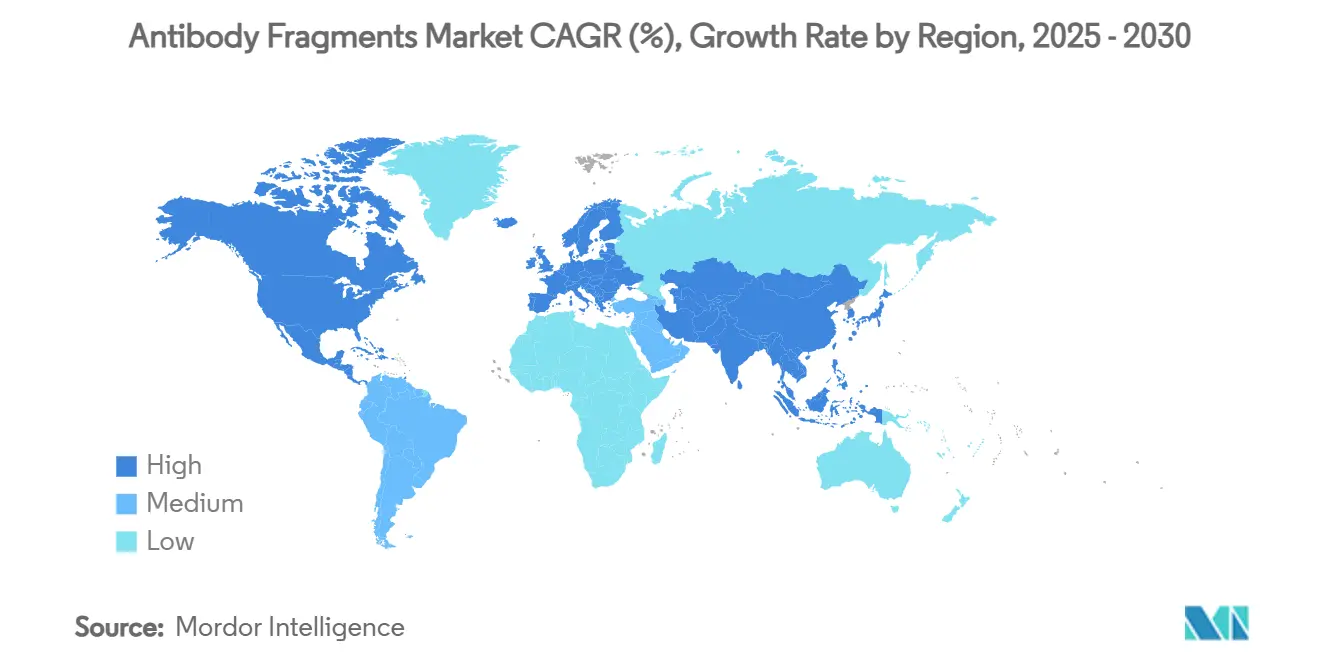

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 46,2 % en 2024, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 8,3 % jusqu'en 2030, portée par la construction d'usines à grande échelle et l'harmonisation réglementaire.

Tendances et Perspectives du Marché Mondial des Fragments d'Anticorps

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence des maladies chroniques stimulant la demande de biologiques ciblés | +2.10% | Mondial, élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avantages des fragments : pénétration tissulaire supérieure et immunogénicité réduite | +1.80% | Mondial, notamment les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations croissantes et pipeline robuste de thérapeutiques à base de fragments | +1.20% | Leadership de l'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Émergence des conjugués fragments-médicaments pour la pénétration des tumeurs solides | +0.90% | Pôles oncologiques aux États-Unis et en Allemagne | Moyen terme (2-4 ans) |

| Convergence avec l'imagerie moléculaire avancée pour le diagnostic in vivo | +0.70% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| L'affichage phagique dirigé par l'IA et la synthèse acellulaire raccourcissent les cycles de R&D | +0.60% | Pôles biotechnologiques aux États-Unis, au Royaume-Uni et à Singapour | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence des Maladies Chroniques Stimulant la Demande de Biologiques Ciblés

L'incidence du cancer devrait augmenter de 47 % d'ici 2040, intensifiant le besoin de thérapies capables d'infiltrer les tumeurs solides tout en préservant les tissus sains.[1]U.S. Food and Drug Administration, "Considérations de pharmacologie clinique pour les conjugués anticorps-médicaments," fda.govLes fragments d'anticorps répondent à cette exigence grâce à une pénétration tissulaire plus profonde et à la capacité d'atteindre des épitopes cachés que les anticorps de pleine longueur ne peuvent pas cibler. Une demande plus forte émerge également dans les indications auto-immunes, où les immunomodulateurs à base de fragments atteignent leur efficacité avec moins d'effets secondaires systémiques. Le vieillissement démographique et les changements de mode de vie dans les régions industrialisées comme dans les régions en développement alimentent régulièrement le pipeline thérapeutique. Les grands payeurs récompensent désormais les biologiques ciblés qui réduisent les coûts d'hospitalisation, renforçant ainsi l'attrait du marché. Collectivement, ces facteurs confèrent au marché des fragments d'anticorps une marge de croissance durable.

Avantages des Fragments : Pénétration Tissulaire Supérieure et Immunogénicité Réduite

Les fragments représentent un dixième de la taille des molécules IgG conventionnelles et traversent donc plus aisément les matrices extracellulaires denses, les fragments variables à chaîne unique atteignant jusqu'au triple de la pénétration tumorale des anticorps intacts.[2]MDPI Editorial Board, "Réponse aux anticorps anti-médicaments aux anticorps thérapeutiques et stratégies potentielles d'atténuation," mdpi.com L'omission du domaine Fc réduit l'activation du complément, diminuant le risque de réactions à la perfusion. Les formats nanobody présentent une formation d'anticorps anti-médicaments nettement plus faible, prolongeant les intervalles de dosage et améliorant l'observance. Ces avantages pharmacologiques se traduisent par de meilleurs rapports bénéfice-risque dans les contextes de thérapie chronique. Les initiatives de médecine de précision favorisent les échafaudages à faible immunogénicité pouvant être re-dosés sans réponses neutralisantes, soutenant davantage l'adoption.

Approbations Croissantes et Pipeline Robuste de Thérapeutiques à Base de Fragments

La FDA américaine a approuvé le teclistamab-cqyv pour le myélome multiple, établissant un précédent pour les engageurs bispécifiques de lymphocytes T construits sur des structures de fragments. Plus de 100 candidats à base de fragments sont désormais en phases cliniques dans les domaines de l'oncologie, de la rhumatologie et de l'ophtalmologie. Les voies réglementaires se sont clarifiées à mesure que les agences publient des orientations spécifiques aux indications, réduisant le délai de mise sur le marché. Le financement par capital-risque et stratégique a fortement augmenté en 2024, avec des acquisitions majeures signalant la confiance dans cette modalité. Cette diversité de pipeline garantit un afflux stable de lancements qui maintiennent le marché des fragments d'anticorps sur sa trajectoire de TCAC.

Émergence des Conjugués Fragments-Médicaments pour la Pénétration des Tumeurs Solides

Les conjugués fragments-médicaments associent la portée des formats de petite taille des fragments à des charges utiles puissantes conçues pour une libération intracellulaire contrôlée. Les chimies de liaison ont été repensées pour correspondre à la pharmacocinétique des fragments, permettant une saturation tumorale plus profonde à une exposition systémique plus faible. Les premiers résultats cliniques montrent des ratios tumeur/sang supérieurs par rapport aux conjugués anticorps-médicaments classiques. La conjugaison spécifique au site améliore l'homogénéité du produit et simplifie les dossiers CMC, soutenant un examen réglementaire plus rapide. Comme les tumeurs solides représentent la majeure partie de l'incidence oncologique, les conjugués fragments-médicaments peuvent débloquer une valeur marchande incrémentale substantielle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Courte demi-vie sérique nécessitant des technologies coûteuses d'extension de la demi-vie | -1.40% | Les marchés émergents sont les plus sensibles aux coûts | Moyen terme (2-4 ans) |

| Complexité de la purification et de la fabrication sans liaison Fc à la Protéine A | -0.80% | Pôles de fabrication mondiaux, forte présence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire autour des fragments bispécifiques et nano-formats novateurs | -0.60% | Régulateurs américains et européens avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence des échafaudages alternatifs dans des niches similaires | -0.40% | Marchés de recherche spécialisés dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Courte Demi-Vie Sérique Nécessitant des Technologies Coûteuses d'Extension de la Demi-Vie

La plupart des échafaudages de fragments ne circulent que quelques heures, imposant des dosages fréquents qui réduisent la commodité pour les patients et augmentent les dépenses des payeurs. La PEGylation, les étiquettes de liaison à l'albumine et les fusions Fc doublent, voire triplent, le coût des marchandises vendues, comprimant les marges dans les indications sensibles aux prix. Les conjugués de liaison à l'albumine peuvent provoquer des réponses immunitaires, ajoutant un risque clinique. Ces obstacles sont les plus aigus dans les économies émergentes, où les budgets de santé peinent à faire face aux schémas de dosage chroniques. L'innovation dans la conjugaison de polymères est en cours, mais il faudra plusieurs années pour atteindre une traction réglementaire et une parité des coûts.

Complexité de la Purification et de la Fabrication Sans Liaison Fc à la Protéine A

La suppression du domaine Fc annule le flux de travail à haute capacité de la Protéine A qui sous-tend l'économie des anticorps monoclonaux. Les alternatives d'échange d'ions multi-étapes et d'interaction hydrophobe réduisent les rendements et augmentent le coût des marchandises jusqu'à 60 %. Les protocoles personnalisés par format de fragment entravent la mise à l'échelle et compliquent le transfert de technologie, en particulier pour les CMO gérant des portefeuilles clients diversifiés. Le traitement continu et les skids de chromatographie à usage unique promettent un soulagement, mais exigent des dépenses de validation initiales, freinant les réductions de coûts à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Fragment : Les Nanobodies Stimulent l'Innovation Malgré la Dominance des Fab

Les fragments Fab ont généré la plus grande part de revenus en 2024, à 44,4 %, sur le marché des fragments d'anticorps. Les nanobodies, bien que plus modestes en valeur aujourd'hui, affichent un TCAC de 11,65 %, ce qui en fait le principal moteur d'innovation. L'adoption reflète la capacité des nanobodies à exploiter des sillons cachés sur les RCPG, les canaux ioniques et les antigènes intracellulaires inaccessibles aux échafaudages plus grands. Leur stabilité thermique et leur expression bactérienne efficace peuvent réduire les coûts de fabrication de 50 %, un levier attrayant pour les biosimilaires et les lancements sur les marchés émergents.

La maturation d'affinité assistée par l'IA a récemment comblé les lacunes historiques en matière de spécificité, rendant les nanobodies viables pour les thérapeutiques à haute affinité. Les précédents cliniques en oncologie et en auto-immunité apaisent les préoccupations réglementaires, tandis qu'une couverture robuste de la propriété intellectuelle en Europe et en Chine confère des positions défendables aux premiers entrants. Sur l'horizon de prévision, les nanobodies devraient grignoter la part des Fab, notamment dans les indications nécessitant le transit de la barrière hémato-encéphalique et une élimination rénale rapide.

Par Application : Le Diagnostic s'Accélère Tandis que les Thérapeutiques Dominent

Les thérapeutiques détenaient 69,5 % de la part de revenus de 2024, tandis que le diagnostic et l'imagerie, bien que plus modestes, ont progressé à un TCAC de 9,98 % et ajouteront des revenus incrémentiels significatifs jusqu'en 2030. La croissance de l'imagerie découle de la capacité de numérisation en une journée qui réduit de moitié le temps de flux de travail clinique par rapport aux traceurs d'anticorps de pleine longueur. Les hôpitaux bénéficient d'une rotation plus rapide des lits et d'une meilleure planification, tandis que les payeurs profitent d'une réduction des coûts d'hospitalisation.

Les conjugués fragments-médicaments amplifient l'impact thérapeutique dans les tumeurs solides, alimentant un cycle vertueux où le succès diagnostique éclaire le traitement ciblé. Les biocapteurs et les dispositifs de diagnostic au point de soins adoptent les fragments pour leur cinétique d'activation/désactivation rapide, soutenant les panels de maladies infectieuses qui exigent un délai d'exécution rapide. La demande de réactifs de recherche se stabilise mais reste essentielle, car les laboratoires académiques continuent d'alimenter le pipeline de découverte pour les programmes commerciaux. Dans l'ensemble, les thérapeutiques resteront l'ancre des revenus, mais le diagnostic élargira les marchés adressables totaux et diversifiera les cas d'utilisation.

Par Méthode de Production : Les Systèmes Acellulaires Défient la Dominance Bactérienne

Les systèmes bactériens ont fourni 38,6 % de la valeur mondiale partagée en 2024, soutenus par des fermenteurs à faible coût et des modules aval établis. Les plateformes acellulaires et d'affichage phagique, cependant, progressent à un TCAC de 12,50 % grâce à leur capacité de prototypage rapide. Les réactions acellulaires suppriment les goulots d'étranglement cellulaires et permettent l'incorporation directe d'acides aminés non canoniques, essentiels pour la conjugaison de charges utiles spécifiques au site. Les rendements en phase précoce dépassent désormais 1 g/L, réduisant l'écart de coût par rapport aux bactéries. La levure constitue un intermédiaire, fournissant des fragments glycosylés à un coût modéré pour les cibles ophtalmologiques et inflammatoires.

Les lignées de mammifères restent pertinentes pour les fragments de fusion Fc nécessitant une glycosylation de type humain, même si des frais généraux plus élevés les limitent aux indications premium. L'expression à base de plantes suscite un intérêt à l'échelle pilote pour la capacité de montée en puissance en cas de pandémie, mais attend une preuve économique en aval. Sur la période de prévision, un réseau de fabrication hybride est attendu, avec des lignes bactériennes gérant les volumes et des pôles acellulaires livrant des molécules de haute complexité à la demande.

Par Utilisateur Final : Les CRO se Développent Tandis que les Biopharmaceutiques Mènent

Les entreprises biopharmaceutiques détenaient une part de marché de 61,5 % sur le marché des fragments d'anticorps en 2024. La demande des CRO / CMO a progressé à un TCAC de 9,05 % car les commanditaires ont externalisé pour accéder à un savoir-faire spécialisé en fragments et à des lignes de purification à forte intensité capitalistique. Les CMO d'Asie-Pacifique tels que WuXi Biologics construisent des suites dédiées aux fragments, attirant des projets d'entreprises occidentales cherchant à maîtriser les coûts et à raccourcir les délais. Les centres académiques restent essentiels pour la découverte ; environ un tiers des IND déposés en 2024 provenaient de spin-offs universitaires.

Les laboratoires de diagnostic augmentent leurs commandes de traceurs TEP à base de fragments, notamment en Europe où les systèmes de santé visent une sortie le jour même. Un groupe de prestataires de services spécialisés a émergé pour offrir la maturation d'affinité assistée par l'IA et le criblage acellulaire, se taillant une niche dans la découverte précoce. La vague d'externalisation devrait persister à mesure que les normes réglementaires se renforcent, encourageant même les grandes entreprises pharmaceutiques à faire appel à une expertise BPF externe plutôt que de rénover des usines héritées.

Analyse Géographique

L'Amérique du Nord détenait 46,2 % des revenus mondiaux en 2024, reflétant la concentration de capitaux biotechnologiques, le leadership de la FDA et une infrastructure solide d'essais cliniques dans la région. Les voies d'approbation accélérée pour les thérapies révolutionnaires suppriment l'incertitude et attirent les programmes de développement mondiaux. Le Canada tire parti de généreux crédits d'impôt et de cadres évolutifs pour les maladies rares afin d'attirer les essais en phase précoce, tandis que le Mexique se positionne comme un nœud de remplissage et de finition rentable pour l'approvisionnement à l'exportation. Le financement par capital-risque à Boston, dans la Bay Area et à Toronto reste robuste, soutenant la découverte aux interfaces académiques-industrielles.

L'Asie-Pacifique est le composant le plus rapide avec un TCAC de 8,3 %, alimenté par des suites BPF à grande échelle en construction en Chine, en Corée du Sud et à Singapour. Les subventions gouvernementales et les politiques de cluster encouragent le transfert de technologie, tandis que les régulateurs harmonisent les délais d'examen aux normes mondiales. Le Japon continue de pionnier les approbations bispécifiques, offrant des cohortes de référence pour les régulateurs occidentaux. L'Australie complète cela avec une recherche translationnelle solide et une incitation fiscale à la R&D qui rembourse jusqu'à 43,5 % des dépenses éligibles, attirant les études cliniques précoces vers le sud.

L'Europe reste importante jusqu'en 2030, ancrée par l'héritage de l'ingénierie des anticorps en Allemagne et l'écosystème robuste de capital-risque au Royaume-Uni.[3]Nature Communications Editors, "Anticorps monoclonaux humains largement puissants spécifiques à la protéine Spike," nature.com Les lignes directrices harmonisées de l'UE réduisent les doublons, mais le Brexit introduit des couches administratives supplémentaires pour les dossiers britanniques. La France développe la production de fragments via des consortiums public-privé, tandis que l'Italie et l'Espagne se concentrent sur les voies des biosimilaires pour maîtriser les budgets de santé. Les pays d'Europe de l'Est attirent la fabrication sous contrat avec des taux de main-d'œuvre compétitifs, mais font face à des lacunes en compétences. Dans l'ensemble, l'Europe bénéficie de cadres de remboursement de la médecine de précision qui récompensent les biologiques ciblés, renforçant la demande de fragments à haute valeur ajoutée.

Paysage Concurrentiel

La concurrence est modérée à élevée, les grands groupes pharmaceutiques mondiaux rivalisant avec des challengers biotechnologiques agiles pour le leadership sur le marché des fragments d'anticorps. Roche, AbbVie et Novartis canalisent des capitaux vers des plateformes bispécifiques et de conjugués, recourant souvent à des acquisitions pour combler les lacunes technologiques plutôt que de développer en interne. L'acquisition de Dren Bio par Novartis pour 3 milliards USD illustre la prime accordée aux portefeuilles de fragments capables de différencier les pipelines oncologiques.

L'octroi de licences est un autre levier stratégique, AbbVie ayant obtenu des droits trispécifiques d'Ichnos Glenmark pour 700 millions USD afin d'élargir sa suite d'immunothérapie. Les innovateurs plus petits se concentrent sur des domaines hautement spécialisés tels que le transit de la barrière hémato-encéphalique ou le ciblage des antigènes intracellulaires, s'associant fréquemment une fois la preuve de concept établie. Les positions en matière de propriété intellectuelle sont de plus en plus complexes, avec de larges familles de brevets autour de l'humanisation, de la conjugaison et de l'extension de la demi-vie créant des réseaux de licences croisées qui favorisent les acteurs établis disposant de ressources juridiques solides.

La capacité de fabrication est un facteur de différenciation marqué, car la purification des fragments ne dispose pas d'un flux de travail universel. Les entreprises qui maîtrisent des opérations aval à haut rendement et multi-étapes acquièrent des avantages en termes de coûts et de délais qui se traduisent par un pouvoir de fixation des prix. Les plateformes de découverte augmentées par l'IA ajoutent un autre axe concurrentiel ; les acteurs intégrant l'apprentissage automatique signalent des cycles d'optimisation des leads de six semaines contre douze mois selon les protocoles classiques. Dans l'ensemble, les fusions-acquisitions soutenues, les alliances stratégiques et l'intégration technologique indiquent un marché dynamique où le leadership reposera sur la capacité à industrialiser l'innovation à grande échelle.

Leaders du Secteur des Fragments d'Anticorps

F. Hoffmann-La Roche AG

AbbVie Inc.

Novartis

Amgen

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Johnson & Johnson a présenté des données sur le nipocalimab à 84 semaines montrant une réduction de 45 % des stéroïdes chez les patients atteints de myasthénie grave généralisée.

- Janvier 2025 : Novartis a finalisé un accord de 3 milliards USD pour la plateforme bispécifique anti-myéloïde de Dren Bio afin de renforcer ses programmes sur les tumeurs solides.

- Décembre 2024 : AstraZeneca s'est engagé à investir 1,5 milliard USD dans une usine à Singapour dédiée à la production de conjugués anticorps-médicaments et de conjugués fragments-médicaments.

- Août 2024 : BioNTech a acquis Biotheus pour 800 millions USD afin d'acquérir une expertise en fragments bispécifiques pour la diversification du pipeline.

Portée du Rapport Mondial sur le Marché des Fragments d'Anticorps

| Fragments Fab |

| Fragment Variable à Chaîne Unique (scFv) |

| Formats à Double Fragment |

| Domaine Unique / Nanobody |

| Autres Formats Novateurs (Fragments Bispécifiques) |

| Thérapeutiques |

| Diagnostic et Imagerie |

| Réactifs de Recherche |

| Administration de Médicaments et Conjugués |

| Biocapteurs |

| Systèmes d'Expression Bactérienne |

| Systèmes d'Expression à Base de Levure |

| Systèmes d'Expression de Mammifères |

| Systèmes d'Affichage Phagique / Acellulaires |

| Systèmes à Base de Plantes et Autres Systèmes |

| Entreprises Biopharmaceutiques et Biotechnologiques |

| Organisations de Recherche et de Fabrication sous Contrat (CRO/CMO) |

| Instituts Académiques et de Recherche |

| Laboratoires de Diagnostic |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Fragment | Fragments Fab | |

| Fragment Variable à Chaîne Unique (scFv) | ||

| Formats à Double Fragment | ||

| Domaine Unique / Nanobody | ||

| Autres Formats Novateurs (Fragments Bispécifiques) | ||

| Par Application | Thérapeutiques | |

| Diagnostic et Imagerie | ||

| Réactifs de Recherche | ||

| Administration de Médicaments et Conjugués | ||

| Biocapteurs | ||

| Par Méthode de Production | Systèmes d'Expression Bactérienne | |

| Systèmes d'Expression à Base de Levure | ||

| Systèmes d'Expression de Mammifères | ||

| Systèmes d'Affichage Phagique / Acellulaires | ||

| Systèmes à Base de Plantes et Autres Systèmes | ||

| Par Utilisateur Final | Entreprises Biopharmaceutiques et Biotechnologiques | |

| Organisations de Recherche et de Fabrication sous Contrat (CRO/CMO) | ||

| Instituts Académiques et de Recherche | ||

| Laboratoires de Diagnostic | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des fragments d'anticorps en 2025 ?

La taille du marché des fragments d'anticorps atteint 7,85 milliards USD en 2025 et devrait atteindre 10,98 milliards USD d'ici 2030.

Quel type de fragment connaît la croissance la plus rapide ?

Les formats nanobody / domaine unique affichent le TCAC le plus élevé à 11,65 %, reflétant de solides performances en matière de pénétration tumorale et de stabilité.

Quelle région se développera le plus rapidement jusqu'en 2030 ?

L'Asie-Pacifique progresse à un TCAC de 8,3 % alors que la Chine, la Corée du Sud et Singapour construisent de grandes usines de fabrication dédiées aux fragments.

Quelle application domine actuellement les revenus ?

L'usage thérapeutique représente 69,5 % des ventes de 2024 en raison des approbations croissantes en oncologie et dans les maladies auto-immunes.

Pourquoi les systèmes acellulaires sont-ils importants aujourd'hui ?

La synthèse acellulaire soutient le prototypage rapide et la conjugaison spécifique au site, entraînant un TCAC de 12,50 % dans les méthodologies de production.

Quel est le principal obstacle à la réduction des coûts de production ?

L'absence d'affinité de la Protéine A pour les fragments impose une purification multi-étapes qui peut augmenter les coûts de fabrication jusqu'à 60 %.

Dernière mise à jour de la page le: