Taille et parts du marché des immunoglobulines sous-cutanées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.4 Milliards de dollars |

| Taille du Marché (2031) | 16.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

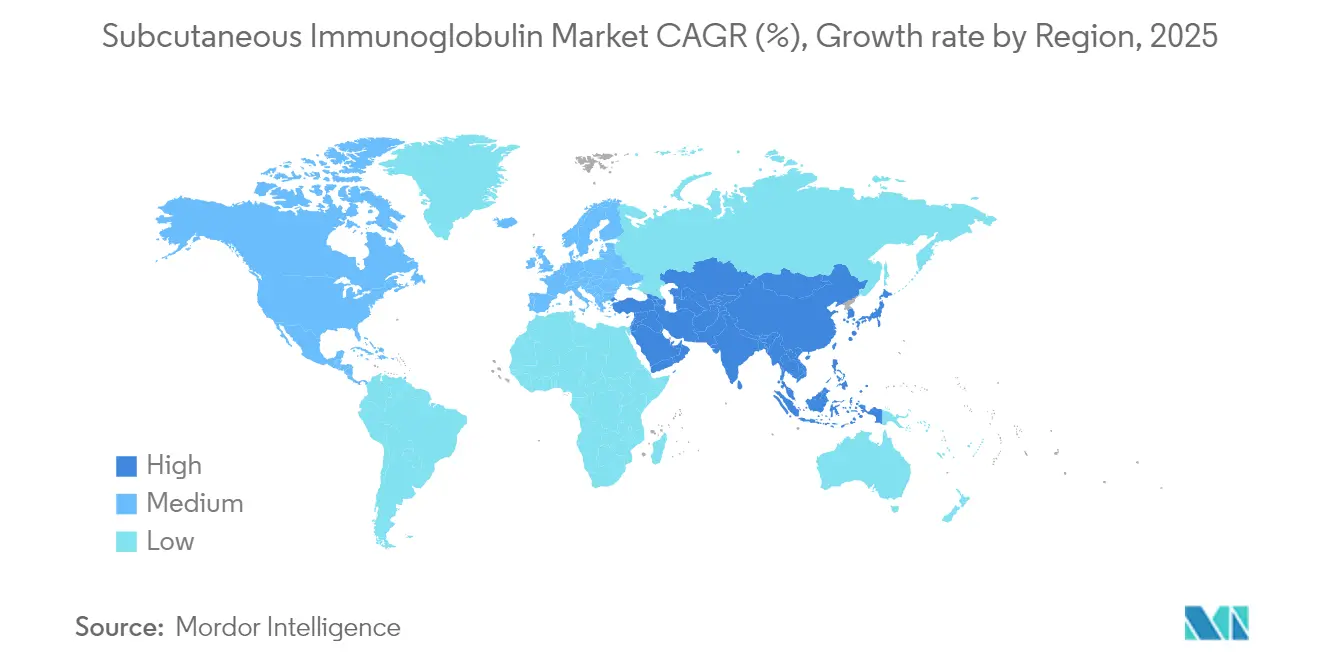

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

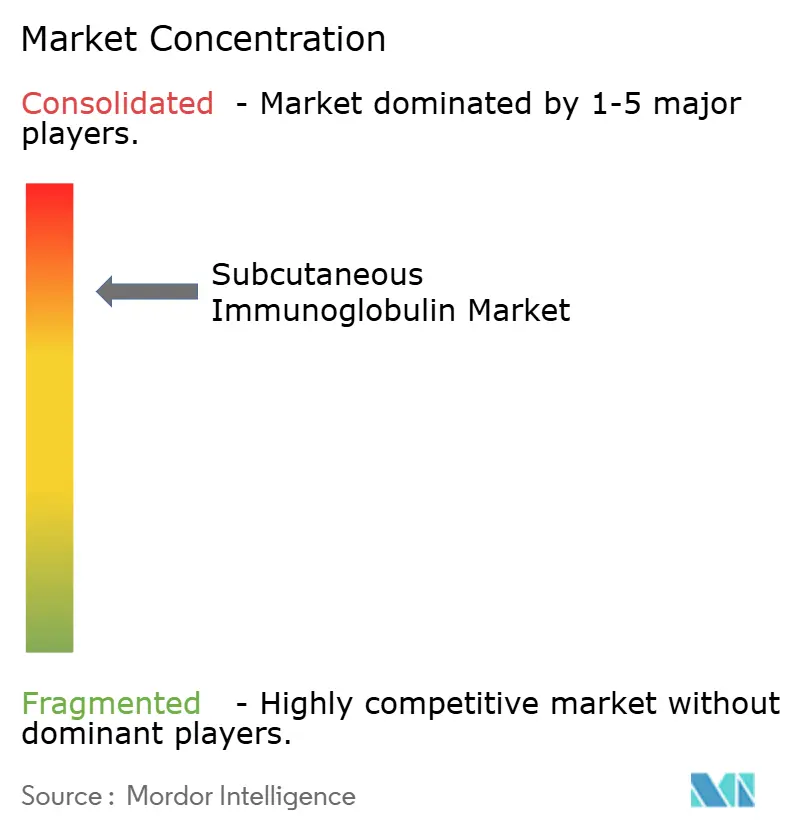

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des immunoglobulines sous-cutanées par Mordor Intelligence

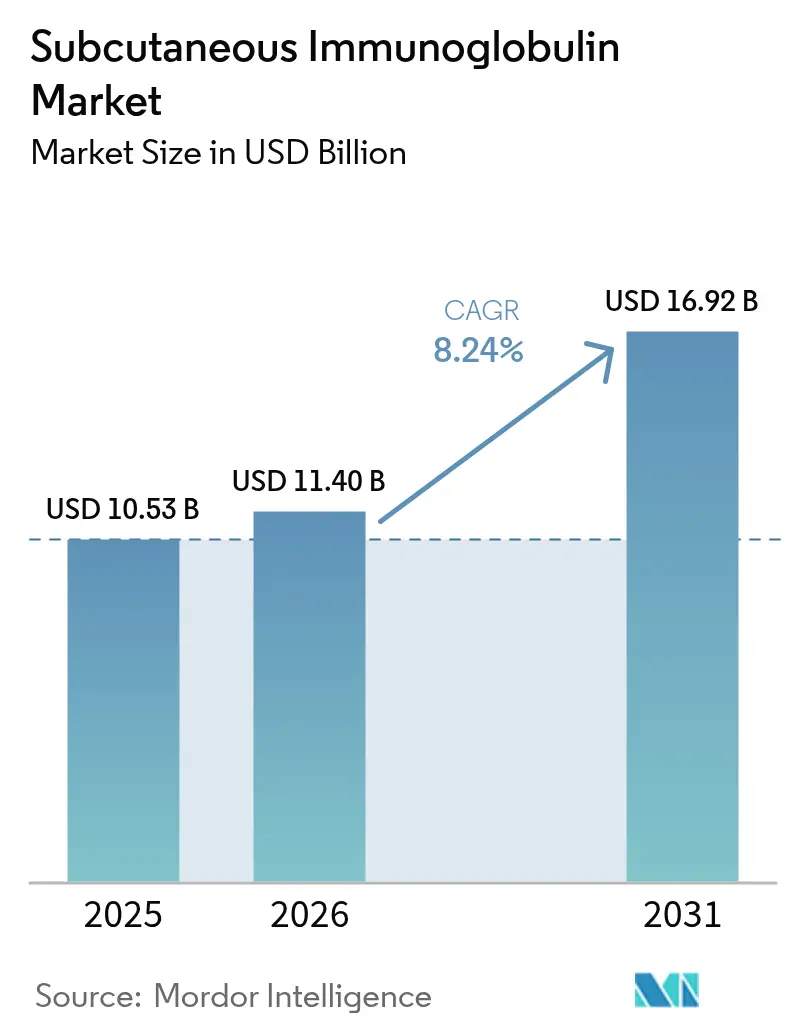

La taille du marché des immunoglobulines sous-cutanées était évaluée à 10,53 milliards USD en 2025 et devrait croître de 11,4 milliards USD en 2026 pour atteindre 16,92 milliards USD d'ici 2031, à un CAGR de 8,24 % durant la période de prévision (2026-2031). La préférence des patients pour une thérapie autogérée, l'amélioration des technologies de perfusion et le soutien des payeurs aux soins à domicile maintiennent ensemble une courbe de demande confortablement supérieure à la capacité mondiale de collecte de plasma. L'immunodéficience primaire continue d'ancrer la demande, car un diagnostic plus précoce élargit la population traitée, tandis que les affections neurologiques et hématologiques dépassent progressivement le statut de niche. Les formulations facilitées élargissent la base adressable en comprimant un mois de thérapie en une seule séance, une caractéristique qui améliore l'observance et réduit les coûts indirects. Sur le plan géographique, l'Amérique du Nord conserve le leadership en matière de consommation, mais la trajectoire de l'Asie-Pacifique progresse plus fortement à mesure que le Japon, la Chine et l'Australie autorisent de nouveaux produits et rationalisent les voies de remboursement. Les fabricants répondent à la pénurie chronique de plasma par des procédés d'amélioration du rendement, l'expansion du fractionnement et des partenariats qui raccourcissent les chaînes d'approvisionnement.

Principaux enseignements du rapport

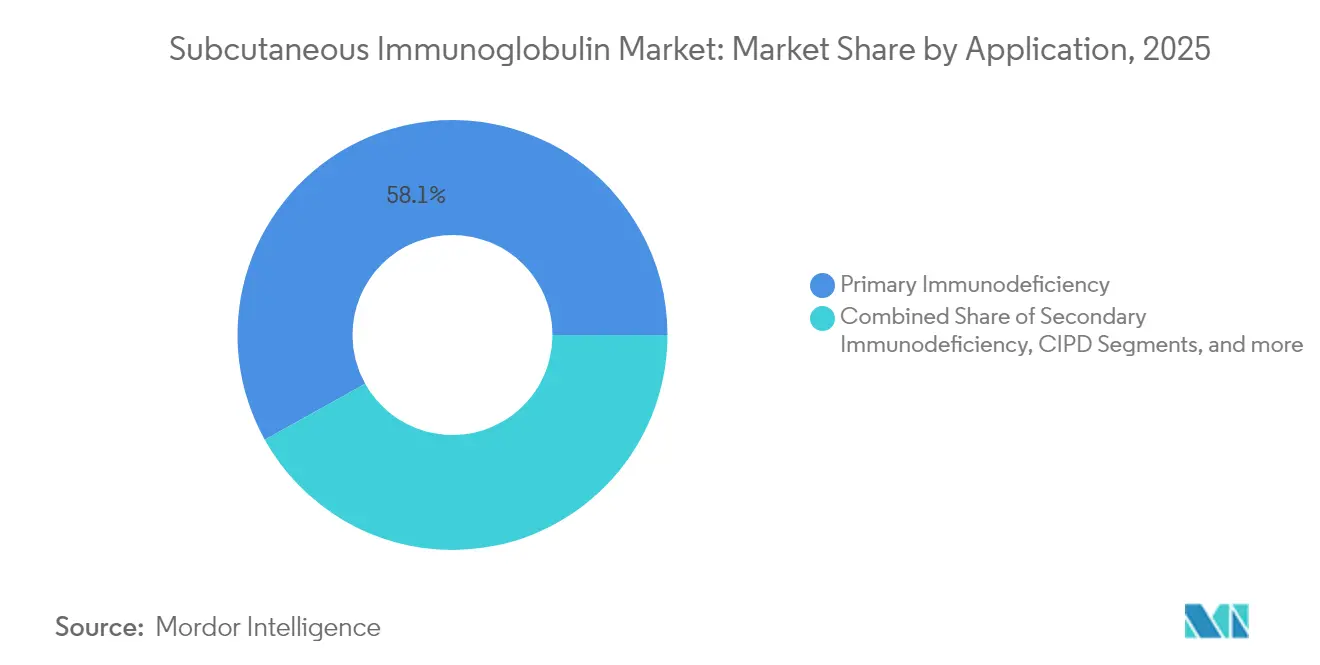

- Par application, l'immunodéficience primaire détenait 58,10 % de la part du marché des immunoglobulines sous-cutanées en 2025 et progresse à un CAGR de 8,86 % jusqu'en 2031.

- Par technique d'administration, la perfusion par pompe conventionnelle était en tête avec une part de revenus de 48,05 % en 2025, tandis que la thérapie facilitée progresse à un CAGR de 8,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 40,85 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 8,98 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 39,30 % de la taille du marché des immunoglobulines sous-cutanées en 2025 et progressent à un CAGR de 8,79 %.

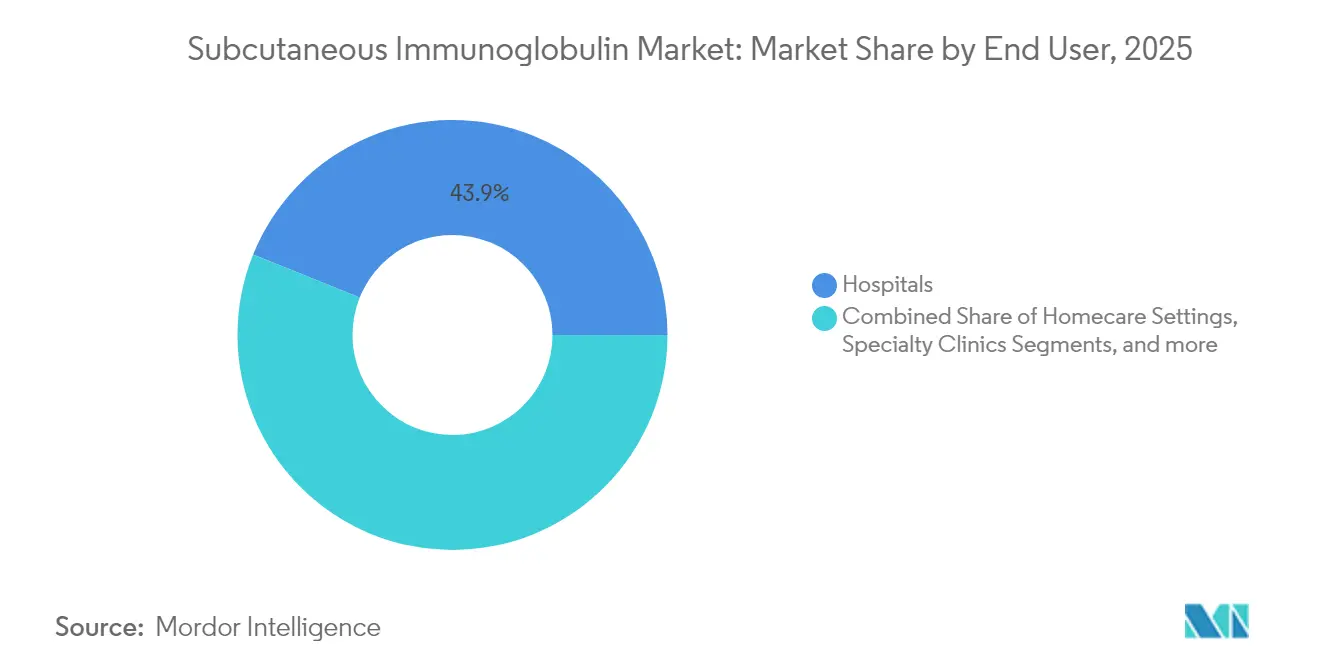

- Par utilisateur final, les hôpitaux ont conservé une part de revenus de 43,90 % en 2025, tandis que les soins à domicile affichent la croissance projetée la plus élevée à 8,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des immunoglobulines sous-cutanées

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles d'immunodéficience primaire (IDP) | +1.8% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Passage de l'IVIG à l'administration de SCIG à domicile | +2.1% | Amérique du Nord et UE en tête, APAC en suiveur | Moyen terme (2-4 ans) |

| Vieillissement de la population et charge croissante des maladies chroniques | +1.5% | Mondial, concentré dans les économies développées | Long terme (≥ 4 ans) |

| Expansion du remboursement et des programmes de collecte de plasma | +1.2% | Régional, avec des initiatives au Royaume-Uni et aux États-Unis | Moyen terme (2-4 ans) |

| Adoption de la thérapie fSCIG à haut volume facilitée par la hyaluronidase | +0.9% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Initiatives décentralisées d'approvisionnement en plasma | +0.8% | Royaume-Uni, Australie, certains marchés de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prévalence croissante des troubles d'immunodéficience primaire stimule l'expansion du marché

Les algorithmes de dépistage améliorés intégrés dans les grands systèmes de dossiers médicaux électroniques identifient désormais 6 individus sur 10 000 présentant des erreurs innées de l'immunité, bien au-delà des hypothèses antérieures. Une épidémiologie plus précise signifie que les médecins prescrivent une thérapie de remplacement plus tôt, ce qui allonge l'exposition à vie d'un patient aux produits sous-cutanés. Les données hospitalières situent le coût moyen d'une hospitalisation pour infections graves à 122 739 USD, un niveau qui convainc les assureurs de financer une thérapie immunoglobuline préventive. Les découvertes parallèles de déficits immunitaires dans le syndrome de Down et d'autres affections syndromiques élargissent la population traitée. L'expérience de la COVID-19 soutient davantage l'utilisation prophylactique des IgG pour les groupes vulnérables lors de leur transition du risque pandémique au risque endémique. Ensemble, ces facteurs élèvent la demande de base et stabilisent la croissance annuelle des volumes pour le marché des immunoglobulines sous-cutanées.

La préférence des patients accélère la migration de l'IVIG vers la SCIG

Les données d'enquête montrent que 82 % des patients préfèrent l'administration sous-cutanée et 84 % favorisent l'administration à domicile, invoquant l'autonomie et la réduction des déplacements. Les études en conditions réelles confirment une efficacité égale avec moins de réactions systémiques, notamment dans les affections neuromusculaires chroniques. Les analyses médico-économiques révèlent que les infirmières consacrent 35 heures par patient et par an au soutien sous-cutané, contre un temps de travail nettement plus élevé pour les schémas intraveineux. Les seringues préremplies, les options d'injection manuelle et les petites pompes portables suppriment les obstacles techniques qui confinaient autrefois la thérapie aux unités de perfusion. Ces commodités combinées orientent un flux régulier de nouveaux patients directement vers le marché des immunoglobulines sous-cutanées.

Le vieillissement démographique et la charge des maladies chroniques élargissent la population traitée

Le nombre d'adultes vivant au-delà de 65 ans augmente chaque année, et avec l'âge survient une hypogammaglobulinémie secondaire déclenchée par des hémopathies malignes ou des thérapies immunosuppressives. Les hospitalisations liées aux infections passent de 2,3 à 0,9 par personne-année une fois la thérapie sous-cutanée initiée, un résultat clinique qui parle directement aux payeurs soucieux des admissions évitables. La polyneuropathie démyélinisante inflammatoire chronique rejoint la liste des remboursements dans de nombreux pays après que les autorités réglementaires ont autorisé l'immunoglobuline pour la maintenance à long terme. À mesure que des affections neurologiques similaires obtiennent des dossiers de preuves, les besoins cumulatifs en volume pour le remplacement d'immunoglobulines s'élargissent. Le gonflement démographique intègre donc une croissance structurelle dans le marché des immunoglobulines sous-cutanées bien au-delà du noyau de l'immunodéficience primaire.

La thérapie facilitée par la hyaluronidase transforme les paradigmes d'administration

HYQVIA combine la hyaluronidase humaine recombinante avec une immunoglobuline à 10 % pour permettre une posologie mensuelle de 300-600 mg/kg en une seule séance de deux heures. Les données de la phase 3 montrent que les taux résiduels d'IgG sérique correspondent à la thérapie conventionnelle hebdomadaire, tandis que la réduction de la fréquence des perfusions améliore les indicateurs d'observance. L'approbation au Japon en décembre 2024 signale l'alignement de l'Asie-Pacifique avec les pratiques américaines et européennes, et les modules de formation locaux standardisent désormais le processus de perfusion à double composant. Les modèles économiques indiquent que la réduction des visites compense les coûts d'acquisition plus élevés du médicament lorsque les gains de productivité indirects des patients sont pris en compte. À mesure que d'autres pays autorisent les formulations facilitées, les schémas mensuels deviennent une attente courante plutôt qu'une option de niche.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires et de qualité strictes | -1.1% | Mondial, avec une intensité variable selon les régions | Long terme (≥ 4 ans) |

| Coût élevé de la thérapie et friction liée au remboursement | -0.9% | États-Unis principalement, certains marchés de l'UE | Moyen terme (2-4 ans) |

| Contraintes mondiales d'approvisionnement en plasma | -1.3% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Biologiques inhibiteurs du FcRn émergents comme substituts | -0.7% | Marchés développés initialement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes mondiales d'approvisionnement en plasma mettent à l'épreuve la durabilité de la croissance du marché

Chaque litre de plasma nécessite 7 à 12 mois de fractionnement avant qu'une dose parvienne au patient, de sorte que même de modestes augmentations de la demande mettent les stocks sous pression. Les gouvernements agissent : le Royaume-Uni est passé de 0 % à 25 % d'autosuffisance en plasma d'ici 2025 et vise 30-35 % d'ici 2031. Les fabricants améliorent leurs procédés, et ADMA Biologics a déposé une demande pour une amélioration du rendement de 20 % utilisant une chromatographie optimisée et des étapes de filtration virale. Pourtant, les changements de politique de collecte dans les principaux pays donneurs plafonnent toujours la croissance, et les pénuries régionales apparaissent en premier dans les économies en développement disposant d'une capacité de fractionnement limitée. Le marché des immunoglobulines sous-cutanées repose donc sur une innovation continue pour tirer davantage de chaque litre de plasma.

Les biologiques inhibiteurs du FcRn émergent comme une menace concurrentielle

L'efgartigimod, le batoclimab, le rozanolixizumab et le nipocalimab bloquent le récepteur Fc néonatal, accélérant le catabolisme des IgG pathogènes sans remplacement global des IgG. Les premiers essais dans la myasthénie grave et le purpura thrombopénique immunologique montrent des améliorations rapides des scores de la maladie avec des schémas d'auto-injection sous-cutanée. Si des études plus larges confirment la sécurité et la durabilité, ces agents pourraient se substituer aux immunoglobulines dans plus de 100 affections médiées par les IgG. Leur mécanisme ciblé pourrait réduire le volume de perfusion et les coûts, des facteurs qui résonnent auprès des patients comme des payeurs. Par conséquent, les innovateurs au sein du marché des immunoglobulines sous-cutanées surveillent de près les pipelines des inhibiteurs du FcRn lors de l'élaboration de leurs plans de capacité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'élargissement du portefeuille en immunodéficience et neurologie stimule la croissance

L'immunodéficience primaire détenait 58,10 % des revenus en 2025 et progresse à un CAGR de 8,86 %, constituant la plus grande part du marché des immunoglobulines sous-cutanées. Une meilleure sensibilisation des médecins, des projets pilotes de dépistage néonatal et les tests génomiques convergent pour détecter les patients plus tôt, ce qui prolonge la durée de vie de la thérapie. L'immunodéficience secondaire liée à la chimiothérapie, à la greffe de cellules souches et aux médicaments antirhumatismaux ajoute une cohorte importante qui dépendait auparavant des perfusions hospitalières d'IVIG. Les applications neurologiques progressent le plus rapidement car la polyneuropathie démyélinisante inflammatoire chronique et la neuropathie motrice multifocale ont obtenu le soutien des recommandations pour la posologie de maintenance. L'autorisation réglementaire de GAMMAGARD LIQUID pour la PDIC chez les adultes a élargi la reconnaissance des payeurs en 2025. Les recherches émergentes sur l'encéphalite auto-immune et le syndrome de la personne raide élargissent encore le bassin potentiel. Les initiatives de médecine de précision utilisent des panels de biomarqueurs sériques et des algorithmes d'apprentissage automatique pour stratifier les patients selon les voies sous-cutanée ou intraveineuse. Cette correspondance guidée par les données optimise l'allocation des ressources et améliore l'observance, garantissant que la croissance du marché des immunoglobulines sous-cutanées reste centrée sur le patient.

La diversité des segments assure la résilience. Lorsque la pénurie de plasma limite l'allocation des volumes, les fabricants peuvent redistribuer l'approvisionnement vers les segments de neurologie à haute valeur sans abandonner les utilisateurs principaux en immunodéficience. Les hôpitaux, les cliniques et les services de soins à domicile alignent leur contenu éducatif pour refléter le mix d'indications plus large, réduisant les risques de mauvaise administration. À mesure que la base traitée s'élargit, les réseaux de données en conditions réelles collectent des résultats en matière de sécurité, d'efficacité et de qualité de vie qui alimentent les dossiers des payeurs. La boucle de rétroaction renforce les négociations contractuelles et sécurise le référencement sur les formulaires. Dans l'ensemble, l'étendue des applications transforme le secteur des immunoglobulines sous-cutanées en une plateforme de traitement polyvalente plutôt qu'en une gamme de produits à usage unique.

Par technique d'administration : la thérapie facilitée redéfinit les attentes des utilisateurs

La perfusion par pompe conventionnelle a conservé une part de revenus de 48,05 % en 2025 grâce à des protocoles cliniques bien établis et à la large disponibilité des dispositifs. La méthode reste privilégiée pour les enfants et les patients ayant une dextérité manuelle limitée, car les débits programmables minimisent l'inconfort au site de perfusion. Cela dit, la thérapie facilitée progresse rapidement à un CAGR de 8,76 % grâce à la posologie mensuelle permise par la hyaluronidase. Les patients qui peinaient avec des schémas hebdomadaires migrent vers des régimes d'un jour par mois, libérant du temps et réduisant les consommables de cathéter périphérique. L'injection rapide, une technique manuelle à la seringue, séduit les adultes qui préfèrent un contrôle total et un équipement minimaliste. Des études comparatives rapportent une pharmacocinétique non inférieure entre ces techniques, permettant aux médecins d'adapter les choix au mode de vie du patient.

Les fabricants de dispositifs innovent en parallèle. Des injecteurs portables sur le corps en cours d'évaluation clinique visent à combiner une grande capacité volumique avec des facteurs de forme discrets. Des applications pour téléphone intelligent enregistrent les données de perfusion et envoient des rappels favorisant l'observance. Des modules de formation dispensés en réalité augmentée réduisent la courbe d'apprentissage initiale et raccourcissent le temps en fauteuil hospitalier lors de l'initiation. Les pratiques régionales diffèrent : l'Amérique du Nord déploie l'ensemble des techniques, l'Europe favorise de plus en plus la thérapie facilitée pour les adultes, et l'Asie-Pacifique installe des pompes de nouvelle génération capables de perfusions à haut volume et basse pression suite à l'approbation de HYQVIA. Collectivement, la diversité des techniques soutient une profondeur durable dans le marché des immunoglobulines sous-cutanées.

Par utilisateur final : l'expansion des soins à domicile rééquilibre la dynamique des canaux

Les hôpitaux commandaient encore 43,90 % des revenus en 2025, car les protocoles d'initiation complexes, la titration des doses et la gestion des comorbidités débutent souvent dans des centres tertiaires. Cependant, une fois la posologie stabilisée, les soins à domicile enregistrent la croissance la plus élevée à un CAGR de 8,47 % à mesure que les payeurs remboursent les visites infirmières et les kits de surveillance à distance. Les cliniques spécialisées en neurologie et en immunologie bénéficient d'unités de perfusion dédiées qui accueillent à la fois les séances par pompe et les séances facilitées, captant le volume déplacé des services hospitaliers surchargés. Les établissements de soins de longue durée adoptent des protocoles sous-cutanés pour réduire les risques de contrôle des infections liés aux dispositifs d'accès périphérique. Les plateformes de télémédecine intègrent des consultations vidéo et des journaux électroniques de symptômes, qui rassurent les prescripteurs sur le fait que les patients à distance maintiennent les normes de sécurité.

Ce changement redistribue la logistique. Les distributeurs spécialisés livrent des produits à température contrôlée directement aux patients, tandis que les outils numériques planifient les visites infirmières lors de l'induction et du suivi périodique. Les hôpitaux répondent en s'associant à des entreprises de perfusion à domicile plutôt que de perdre entièrement les revenus. Il en résulte un écosystème hybride où l'autorité de prescription initiale reste chez le médecin, mais l'administration quotidienne migre hors des murs institutionnels. Cette structure hybride élargit le marché des immunoglobulines sous-cutanées en supprimant les obstacles liés à la distance et à la planification qui décourageaient autrefois l'adoption de la thérapie.

Par canal de distribution : les pharmacies hospitalières conservent le leadership en volume

Les pharmacies hospitalières détenaient 39,30 % du total des ventes en 2025 et progressent le plus rapidement à un CAGR de 8,79 % car elles gèrent l'accès aux formulaires, les flux d'autorisation préalable et négocient des contrats en volume qui garantissent la stabilité de l'approvisionnement. Les chaînes de détail investissent dans des pôles biologiques dédiés, mais la durée de conservation limitée et les exigences de la chaîne du froid restreignent un déploiement à grande échelle. Les pharmacies en ligne attirent les patients technophiles et stables, mais les réglementations étatiques variables et les contraintes d'expédition limitent la pénétration.

Les pharmacies spécialisées comblent le vide. Par exemple, KabaFusion a conclu un accord de distribution limitée pour ALYGLO en 2024, offrant un soutien infirmier personnalisé et des lignes d'assistance téléphonique disponibles 24 heures sur 24 pour les événements indésirables. Ces prestataires développent des algorithmes de gestion des stocks qui prévoient les besoins en fonction de la cadence de renouvellement, minimisant ainsi les gaspillages. Quel que soit le canal d'expédition du produit, la traçabilité de bout en bout est obligatoire en vertu des nouvelles règles de sécurité de la chaîne d'approvisionnement des médicaments aux États-Unis et dans l'Union européenne. La conformité pousse les petits points de vente à s'associer à de plus grands grossistes, renforçant la résilience du réseau d'approvisionnement du marché des immunoglobulines sous-cutanées.

Analyse géographique

L'Amérique du Nord détient 40,85 % des revenus car les États-Unis diagnostiquent environ 150 000 à 200 000 patients atteints d'immunodéficience primaire et maintiennent d'importants avantages en matière de perfusion à domicile dans le cadre des régimes commerciaux et de Medicare. Le Canada rembourse la thérapie via les formulaires provinciaux et livre le produit par le biais de programmes hospitaliers ou communautaires, tandis que les appels d'offres du secteur public mexicain s'élargissent pour inclure les options sous-cutanées. Les récentes modifications des règles de Medicare qui remboursent le temps infirmier pour les perfusions à domicile renforcent encore l'adoption. Une infrastructure robuste de collecte de plasma, principalement aux États-Unis, garantit l'approvisionnement local et amortit les chocs internationaux.

L'Europe se positionne comme un producteur autosuffisant : le Royaume-Uni a atteint 25 % d'autosuffisance nationale en plasma en 2025 et vise 30-35 % d'ici 2031. L'Allemagne exploite la plus grande capacité de fractionnement, tandis que la France, l'Italie et l'Espagne privilégient les campagnes nationales de collecte de plasma. L'Agence européenne des médicaments soutient les examens accélérés pour les formulations facilitées, comme en témoignent l'autorisation centralisée de HYQVIA et l'extension de l'étiquette paneuropéenne de XEMBIFY. Les perturbations d'approvisionnement liées à la COVID-19 ont incité à investir dans des réserves stratégiques de plasma, synchronisant la politique de santé publique et la politique industrielle.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,98 %, portée par l'approbation de HYQVIA au Japon en 2024 et l'élargissement du remboursement dans les zones urbaines de Chine. L'Autorité nationale du sang d'Australie fournit le produit pour l'administration à domicile tous les deux mois, intégrant les formulations sous-cutanées dans les soins standard. La Corée du Sud tire parti de son écosystème biopharmaceutique pour promouvoir des projets de fractionnement locaux, tandis que l'Indonésie a attiré des investissements entrants pour une installation de plasma inédite. Les défis incluent des cadres réglementaires fragmentés et des réseaux de donneurs limités dans les marchés émergents, mais les programmes multilatéraux de sécurité sanitaire fournissent une assistance technique. L'expansion de la base d'usines de fractionnement qualifiées pose des fondations durables pour la croissance à long terme du marché des immunoglobulines sous-cutanées.

Paysage réglementaire

Paysage réglementaire Les cadres réglementaires de l'UE et des États-Unis continuent de façonner la commercialisation des immunoglobulines sous-cutanées (SCIG) par des exigences harmonisées en matière de qualité et de preuves cliniques. Dans l'UE, l'EMA a mis à jour son cadre en 2026 en adoptant la révision 2 de la ligne directrice sur l'investigation clinique de l'immunoglobuline humaine normale pour administration sous-cutanée et/ou intramusculaire, et en publiant la ligne directrice principale mise à jour sur le RCP pour SCIg/IMIg (révision 2), qui renforce les exigences en matière de conception d'études, d'étiquetage et de comparabilité pour les changements de cycle de vie.

Aux États-Unis, les politiques des payeurs et les précédents de la FDA influencent l'accès au-delà des approbations. UnitedHealthcare a publié une politique de prestations médicales de Community Plan effective en juillet 2026 couvrant l'immunoglobuline sous-cutanée, avec un accent sur les voies d'administration à domicile, et Florida Blue a mis à jour sa directive de couverture médicale pour les immunoglobulines en juillet 2026. Ensemble, ces mises à jour maintiennent le positionnement au formulaire, les exigences documentaires et les règles de lieu de soins au centre des stratégies de commercialisation pour les fabricants qui poursuivent des régimes à domicile.

Analyse de la chaîne de valeur

Analyse de la chaîne de valeur La chaîne de valeur des SCIG commence par la collecte de plasma, les tests et le fractionnement en immunoglobuline, la formulation (y compris les formats à haute concentration et facilités), le remplissage-finition, et les tests de libération sous des systèmes de qualité rigoureux. Une contrainte centrale est le cycle de conversion du don à la libération du produit fini, généralement autour de 7 à 12 mois, ce qui limite la rapidité avec laquelle l'offre peut répondre aux évolutions de la demande. Les fabricants atténuent le risque lié aux matières premières par une intégration verticale de la collecte de plasma et en poursuivant des initiatives d'amélioration du rendement et d'optimisation des processus.

En aval, la logistique de la chaîne du froid, la distribution spécialisée et les services de support clinique (formation, soins infirmiers, surveillance à distance) sont importants pour les modèles d'utilisation à domicile, tandis que les hôpitaux et les pharmacies spécialisées gèrent l'autorisation préalable et maintiennent la cadence de renouvellement. Les actions de gestion du cycle de vie se répercutent également sur toute la chaîne. Par exemple, l'approbation par la FDA de GAMMAGARD LIQUID ERC de Takeda en juin 2025 (usage IV ou sous-cutané) ajoute un nouveau produit à commercialiser à partir de 2026, augmentant les besoins incrémentaux en capacité de remplissage-finition, en préparation de la distribution et en contractualisation avec les payeurs. En Europe, l'activité du CHMP de l'EMA, comme l'avis positif d'avril 2026 sur une variation de Privigen, met en évidence comment les changements de fabrication contrôlés par la réglementation affectent la continuité de l'offre pour les portefeuilles d'immunoglobulines.

Paysage concurrentiel

Le marché présente une concentration modérée, Takeda, CSL Behring, Grifols, Octapharma et Kedrion contrôlant la majeure partie des volumes. Takeda se différencie grâce à HYQVIA, la seule option de dosage mensuel, et défend ses parts avec des données post-commercialisation qui mettent en évidence des taux résiduels d'IgG stables et de faibles taux de réactions systémiques. CSL Behring ancre son portefeuille avec HIZENTRA, une formulation à 20 % conservable à température ambiante qui simplifie la logistique de voyage. Grifols a élargi l'accès en 2024 lorsque la FDA a autorisé XEMBIFY pour les patients naïfs de traitement et la posologie bihebdomadaire, comblant ainsi un vide entre les schémas conventionnels hebdomadaires et les schémas facilités mensuels.

La pénurie de plasma façonne les mouvements stratégiques. ADMA Biologics a déposé un supplément auprès de la FDA documentant un gain de rendement de 20 %, augmentant essentiellement la capacité effective sans construire de nouvelles usines. L'unité Biotest de Grifols a obtenu l'approbation de la FDA pour YIMMUGO, une étape importante à l'échelle de l'installation qui augmente la production du groupe. Les gouvernements poussent à la fractionnement local, et les fabricants s'y conforment via des coentreprises en Asie et en Amérique latine, diversifiant les risques et désamorçant les restrictions à l'exportation.

L'innovation hors plasma menace les acteurs établis. Les inhibiteurs du FcRn menés par l'efgartigimod et le batoclimab promettent une auto-injection sous-cutanée et une modulation spécifique à la maladie, contournant le remplacement total des IgG. Les dépôts de brevets montrent une activité de licence croisée en purification chromatographique, élimination virale et chimie des stabilisants. Une divulgation récente décrivait un procédé à base de bathophénanthroline atteignant 95 % de pureté et 90 % de rendement, ce qui pourrait saper les structures de coûts établies[4]Bureau éditorial MDPI, "Méthodes de production d'immunoglobulines de haute pureté," MDPI Antibodies, mdpi.com. Collectivement, ces dynamiques maintiennent le marché des immunoglobulines sous-cutanées très actif sur les fronts technologique et politique.

Leaders du secteur des immunoglobulines sous-cutanées

Takeda Pharmaceutical Company Limited

Biotest AG

CSL Behring

Grifols, S.A.

Octapharma AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Opportunités de marché et perspectives d'avenir Les opportunités sont étroitement liées aux investissements du côté de l'offre et aux innovations de procédés, car la disponibilité du plasma et le débit de fractionnement déterminent la disponibilité des produits. En mars 2026, CSL Limited a inauguré une expansion de 1,5 milliard USD de son installation de thérapies dérivées du plasma à Kankakee, Illinois, intégrant la technologie d'amélioration du rendement Horizon 2, ce qui souligne l'accent mis par le secteur sur les gains d'extraction et l'expansion des capacités. Grifols a ensuite investi 160 millions EUR en juillet 2025 pour une nouvelle installation de fractionnement de plasma à Lliça de Vall, en Espagne, visant à renforcer la capacité et la résilience européennes.

Du côté de la demande et de la différenciation des produits, les régimes de SCIG facilités et adaptés au domicile élargissent les voies d'adoption grâce à une posologie moins fréquente et une administration plus simple, soutenus par de nouveaux dispositifs et des pipelines en progression. Takeda a introduit les dispositifs de perfusion HyHub et HyHub Duo aux États-Unis en octobre 2025 pour HYQVIA, renforçant l'adhésion et la formation assistées par dispositif dans les contextes de soins à domicile. Une inscription d'étude de phase 3 sur l'immunodéficience primaire pour BP-SCIG 20% (NCT07346859) publiée en janvier 2026 ajoute également une profondeur pour les formats à concentration plus élevée et facilités, avec un intérêt des payeurs et des prestataires lié à l'ampleur du portefeuille et à la fiabilité de l'approvisionnement.

Développements récents du secteur

- Avril 2026 : Takeda a annoncé une collaboration stratégique avec une organisation de fabrication sous contrat de premier plan pour augmenter la capacité de remplissage-finition des produits d'immunoglobuline sous-cutanée. L'accord vise à accroître la disponibilité de production et à soutenir les régimes à domicile à travers les régions.

- Octobre 2025 : Takeda a lancé les dispositifs de perfusion HyHub et HyHub Duo aux États-Unis pour les patients sous prescription de HYQVIA. En élargissant la disponibilité des dispositifs pour l'administration sous-cutanée facilitée, l'entreprise a renforcé la facilité d'utilisation et standardisé les flux de dosage à domicile.

- Décembre 2024 : Takeda a reçu l'approbation réglementaire au Japon pour le kit d'injection sous-cutanée HYQVIA 10% destiné aux patients atteints d'agammaglobulinémie ou d'hypogammaglobulinémie. Cette approbation a établi la thérapie par immunoglobuline sous-cutanée facilitée au Japon et élargi l'accès à un dosage sous-cutané moins fréquent et à volume plus élevé. Cela a soutenu le développement du marché en Asie-Pacifique grâce à une voie soutenue par le régulateur pour les régimes de type mensuel et l'éducation clinique associée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus provenant des thérapies par immunoglobuline humaine commercialement autorisées administrées par voie sous-cutanée, y compris la pompe conventionnelle, la poussée rapide et la perfusion sous-cutanée facilitée par hyaluronidase, à travers les principaux usages cliniques.

Exclusions de portée : les immunoglobulines intraveineuses ou intramusculaires, les globulines spécialisées hyper-immunes et la préparation en milieu hospitalier sont exclues de cette estimation.

Aperçu de la segmentation

- Par application

- Immunodéficience primaire

- Immunodéficience secondaire

- Polyneuropathie démyélinisante inflammatoire chronique (PDIC)

- Neuropathie motrice multifocale (NMM)

- Autres applications

- Par technique d'administration

- Pompe conventionnelle

- Injection rapide

- Thérapie facilitée (fSCIG)

- Par utilisateur final

- Hôpitaux

- Soins à domicile

- Cliniques spécialisées et centres de perfusion

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour ancrer le bassin de demande et pour maintenir le modèle lié aux schémas de traitement réels. Nous avons examiné des sources de santé publique et réglementaires, y compris l'étiquetage de la FDA américaine et les mises à jour de sécurité, les statistiques de maladies du CDC américain le cas échéant, la littérature clinique NIH PubMed pour les tendances de dosage et de changement de traitement, et les indicateurs de systèmes de santé de l'OMS pour les signaux d'accès.

Pour maintenir la cohérence du tableau par pays, les hypothèses de prix et de volume ont été vérifiées à l'aide de publications nationales sur le remboursement et l'évaluation des technologies de santé lorsqu'elles étaient disponibles, des offices statistiques nationaux pour la démographie, et des statistiques douanières ou commerciales lorsque les flux de fractionnement de plasma pouvaient être déduits de manière directionnelle. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont également été utilisés pour vérifier les domaines de focalisation thérapeutique et les priorités de voie d'administration, soutenus par des abonnements qui aident aux données financières des entreprises, à la surveillance de l'actualité et aux recherches de brevets. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des parties prenantes à travers la chaîne de valeur des SCIG, y compris les équipes commerciales et médicales des fabricants, des experts liés au plasma et au fractionnement, des distributeurs, et des cliniciens ou responsables de pharmacie impliqués dans l'administration de la thérapie par immunoglobuline. Nous avons utilisé ces conversations pour valider le nombre de patients traités, les grammes typiques par patient et par mois, les évolutions vers les soins à domicile, et comment l'accès et le remboursement façonnent l'adoption dans les principales régions.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants (CXO) : 16 % | APAC : 48 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 32 % |

| Acteurs plus petits : 19 % | Managers : 57 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le modèle central utilise une construction ascendante descendante par cohorte traitée, où les signaux épidémiologiques pour l'immunodéficience primaire et secondaire sont traduits en patients diagnostiqués et traités par région, puis convertis en valeur à l'aide des grammes moyens et des prix réalisés. Lorsque les étapes sont remplies, le total du marché en résulte à la fin, plutôt que d'être imposé au départ.

Les principales entrées utilisées dans le dimensionnement incluent la part des patients sous immunoglobuline gérés par voie sous-cutanée, les grammes moyens par patient déterminés par la répartition des indications, l'adoption de la SCIG facilitée par hyaluronidase par rapport à l'administration conventionnelle, la répartition entre soins à domicile et administration hospitalière, et les facteurs d'accès régionaux tels que la couverture de remboursement et la capacité de perfusion. Des vérifications ascendantes sélectives corroborent les totaux, y compris des contrôles de cohérence par rapport aux portefeuilles au niveau des fournisseurs, des corridors de prix par pays échantillonnés, et la répartition des canaux de distribution, tandis que les écarts sont traités en utilisant des courbes d'adoption de substitution provenant de marchés comparables, suivies de recontrôles par entretien.

Pour les prévisions, nous nous appuyons principalement sur une analyse de scénarios soutenue par une régression multivariée sur quelques facteurs stables, y compris la croissance des patients diagnostiqués, les taux de changement de voie d'administration, et les hypothèses de progression des prix en monnaie locale. La trajectoire de croissance finale n'est ajustée qu'après réconciliation avec les attentes des experts concernant la disponibilité de l'offre, l'usage des directives et le comportement des payeurs.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs passages qui recherchent les incohérences entre le nombre implicite de patients traités, les grammes consommés et la logique de tarification au niveau des pays. Nous comparons également les totaux régionaux à des signaux indépendants tels que les récits d'adoption thérapeutique, les jalons réglementaires et la direction attendue de la pénétration des soins à domicile, puis nous étudions les valeurs aberrantes avant validation finale.

Les révisions sont réalisées par étapes, où les hypothèses sont revérifiées, les calculs sont reproduits, et les conclusions sont examinées pour la cohérence interne avant publication. L'étude est actualisée selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, comme des changements majeurs d'étiquetage ou des évolutions notables de l'accès. Avant la livraison, un dernier passage d'analyste est effectué afin que le client reçoive la vision la plus récente disponible à ce moment-là.

Taille du marché de l'immunoglobuline sous-cutanée de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'immunoglobuline sous-cutanée ne correspondent souvent pas parce que le bassin de patients sous-jacent, les règles de voie d'administration et ce qui est compté comme revenu SCIG peuvent varier selon les éditeurs. Les différences peuvent également provenir de l'année de départ, du moment de la conversion des devises, et du fait que l'adoption soit supposée accélérer de manière linéaire ou par paliers.

L'écart principal provient du fait que les catégories d'immunoglobulines adjacentes soient ou non fusionnées avec la SCIG et que des éléments non thérapeutiques soient inclus, alors que Mordor Intelligence ne compte que l'immunoglobuline humaine commercialement autorisée administrée par voie sous-cutanée (y compris la pompe, la poussée rapide et la SCIG facilitée par hyaluronidase) et exclut les immunoglobulines IV ou intramusculaires, les globulines hyper-immunes et la préparation hospitalière du champ d'application.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,40 milliards USD (2026) | |

| Cabinet de conseil mondial A | 11,22 milliards USD (2024) | Utilise une année de référence antérieure et applique généralement une définition large de la thérapie sans séparer clairement la SCIG facilitée par hyaluronidase, ce qui peut modifier le mix effectif et le prix implicite par gramme. |

| Éditeur sectoriel B | 11,99 milliards USD (2024) | Traite souvent le marché comme un bassin de remplacement d'immunoglobulines plus large et peut s'appuyer sur des hypothèses d'expansion du nombre de patients traités plus élevées dans le temps, avec moins de transparence sur les grammes par patient et les entrées de changement de voie d'administration. |

Le tableau montre que l'écart s'explique principalement par la gestion du périmètre et par la manière dont la demande est traduite des patients en grammes puis en valeur. En gardant les étapes de dimensionnement traçables jusqu'aux cohortes traitées, à l'intensité posologique et à l'adoption de l'administration, nous pouvons expliquer clairement chaque hypothèse et l'ajuster lorsque de nouvelles preuves apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des immunoglobulines sous-cutanées ?

Le marché s'élève à 11,4 milliards USD en 2026 et devrait atteindre 16,92 milliards USD d'ici 2031.

Quel segment d'application détient la plus grande part ?

L'immunodéficience primaire est en tête avec 58,10 % des revenus en 2025 et reste le segment à la croissance la plus rapide.

Pourquoi la thérapie SCIG facilitée gagne-t-elle en popularité ?

Les formulations améliorées par la hyaluronidase permettent une posologie mensuelle, réduisant la fréquence des perfusions et améliorant l'observance sans compromettre les taux d'IgG sérique.

Comment les contraintes d'approvisionnement en plasma sont-elles traitées ?

Les fabricants déploient des technologies d'amélioration du rendement et les gouvernements investissent dans le fractionnement local pour augmenter la production et diversifier les sources d'approvisionnement.

Les biologiques inhibiteurs du FcRn pourraient-ils remplacer la thérapie par immunoglobulines ?

Les premières données sont prometteuses pour les applications auto-immunes spécifiques à la maladie, mais la substitution à grande échelle dépend de la sécurité à long terme, du coût et de l'acceptation réglementaire.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,98 % en raison des récentes approbations de produits et de l'amélioration des cadres de remboursement.

Dernière mise à jour de la page le: