Taille et Part du Marché des Vaccins Thérapeutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.25 Milliards de dollars |

| Taille du Marché (2031) | 61.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins Thérapeutiques par Mordor Intelligence

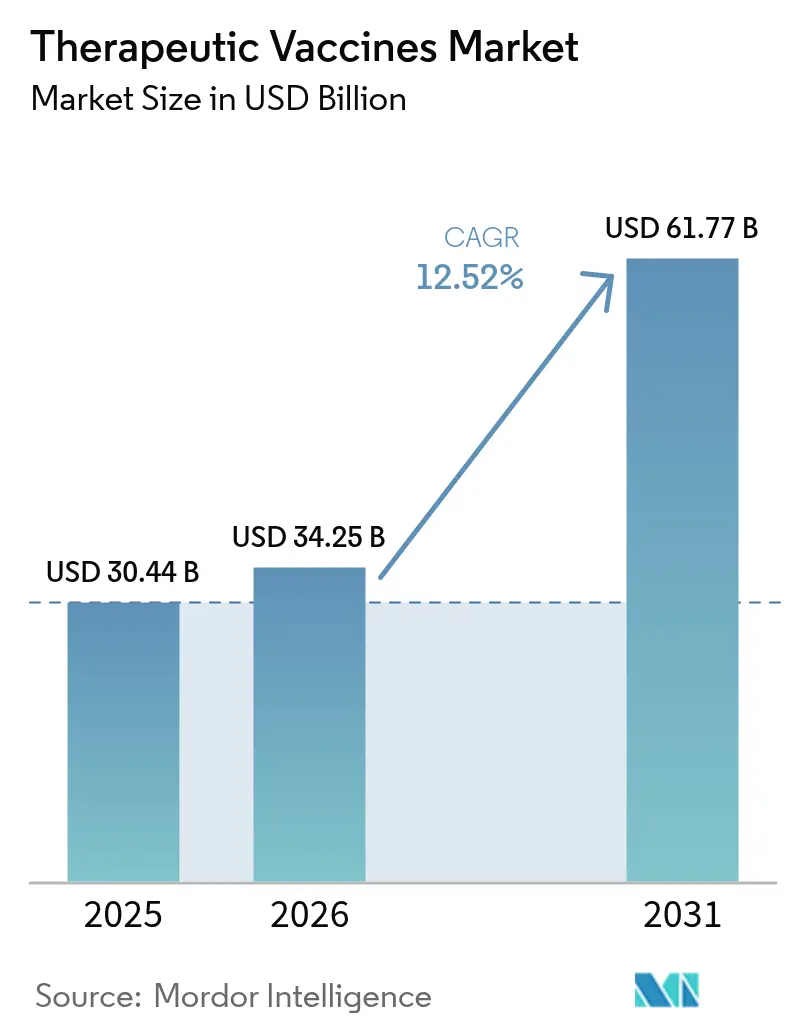

La taille du marché des vaccins thérapeutiques devrait s'étendre de 30,44 milliards USD en 2025 et 34,25 milliards USD en 2026 à 61,77 milliards USD d'ici 2031, enregistrant un CAGR de 12,52 % entre 2026 et 2031. La demande solide s'oriente de l'immunisation prophylactique vers l'immunothérapie active, les parties prenantes cherchant des traitements qui mobilisent les propres défenses du patient contre une maladie établie. Les programmes oncologiques ont capturé le chiffre d'affaires le plus élevé, tandis que les pipelines de vaccins contre les maladies neurologiques s'accélèrent sur la base des résultats de Phase II dans les cohortes Alzheimer et Parkinson. Un contrôle réglementaire renforcé a émergé en février 2026 lorsque la FDA a émis une lettre de réponse complète pour le vaccin antigrippal saisonnier à ARNm de Moderna, une décision qui souligne des normes de preuve plus élevées pour toutes les modalités de vaccins thérapeutiques.

Points Clés du Rapport

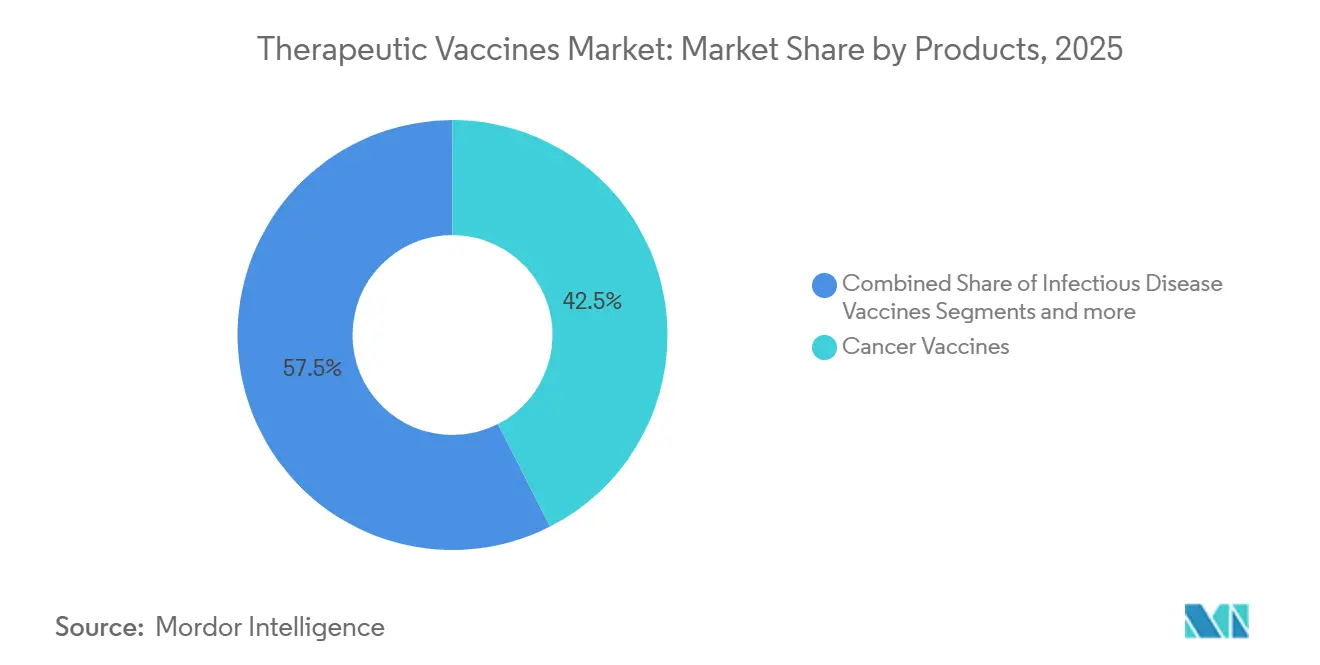

- Par catégorie de produit, les vaccins contre le cancer ont dominé avec 42,55 % de part du marché des vaccins thérapeutiques en 2025. Les vaccins contre les maladies neurologiques devraient progresser à un CAGR de 15,85 % jusqu'en 2031.

- Par technologie, les formulations allogéniques ont représenté 55,53 % de la taille du marché des vaccins thérapeutiques en 2025, tandis que les plateformes autologues devraient afficher un CAGR de 16,75 % jusqu'en 2031.

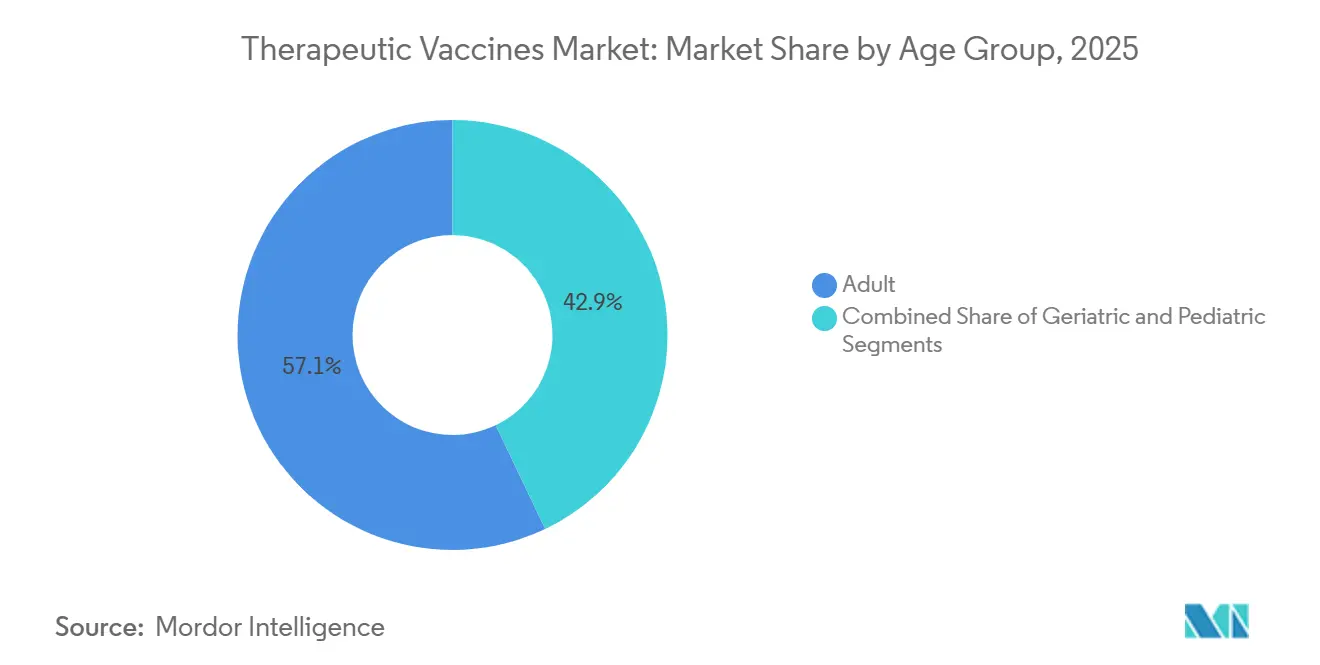

- Par groupe d'âge, les applications gériatriques devraient croître à un CAGR de 13,82 % entre 2026 et 2031, dépassant la cohorte adulte.

- Par canal de distribution, les points de vente privés progressent à un CAGR de 13,12 % jusqu'en 2031, malgré le fait que les systèmes publics conservent 64,52 % des ventes de 2025.

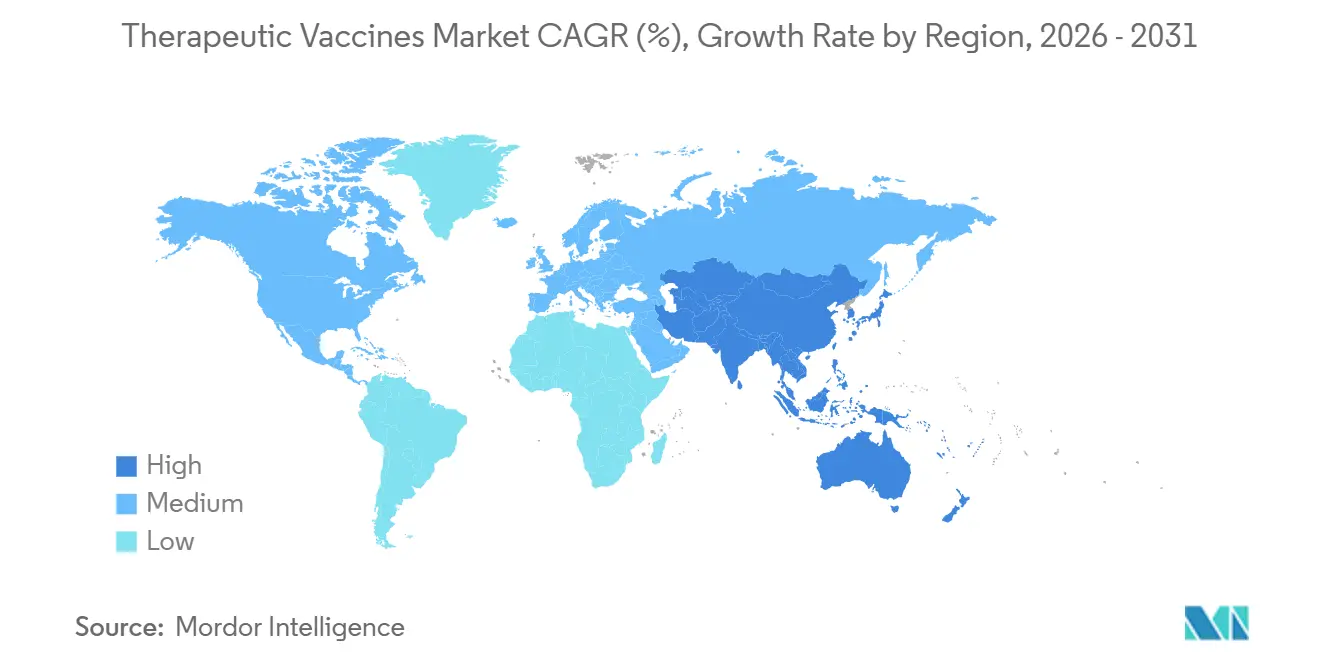

- Par géographie, l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 13,72 % jusqu'en 2031, bien que l'Amérique du Nord ait représenté 42,55 % du chiffre d'affaires en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Vaccins Thérapeutiques

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques et Infectieuses | +2.8% | Mondial avec une charge aiguë en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Intensification du Financement Public pour la R&D en Vaccins | +1.9% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Essor Pharma/Biotech dans les Pipelines de Vaccins en Oncologie | +3.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Approbations Révolutionnaires de Vaccins Thérapeutiques à Base d'ARNm | +2.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Découverte de Néoantigènes par l'IA Accélérant la Personnalisation | +1.6% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Modèles de Fabrication en Micro-Usines Modulaires sur Site | +1.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et Infectieuses

Les vaccins thérapeutiques se sont placés au centre des soins multimodaux alors que les maladies chroniques coexistent avec les épidémies infectieuses. Les Estimations Mondiales de Santé 2024 de l'OMS ont révélé que les maladies non transmissibles sont responsables de 74 % des décès dans le monde, une statistique qui amplifie la demande de vaccins en oncologie et cardiométaboliques. Parallèlement, l'incidence mondiale du cancer devrait dépasser 30 millions de nouveaux cas annuels d'ici 2030, intensifiant la recherche de vaccins à néoantigènes individualisés ciblant les mutations spécifiques aux patients[1]Centre International de Recherche sur le Cancer, "Statistiques Mondiales sur le Cancer 2024," iarc.who.int. Les candidats aux maladies infectieuses poursuivent désormais des guérisons fonctionnelles dans le VIH et des schémas thérapeutiques raccourcis dans la tuberculose, élargissant le marché des vaccins thérapeutiques au-delà de l'oncologie.

Intensification du Financement Public pour la R&D en Vaccins

Le projet NextGen a alloué 5 milliards USD en 2024 pour faire avancer les contre-mesures de nouvelle génération contre la COVID-19 et les technologies dérivées, mais l'annulation par la BARDA en août 2025 de 500 millions USD de contrats ARNm indique que les décaissements futurs dépendront de la valeur clinique polyvalente. En Chine, des voies accélérées pour les vaccins anticancéreux nationaux ont débloqué de nouveaux capitaux, tandis que les subventions d'Horizon Europe continuent de soutenir les plateformes ARNm et à vecteurs viraux. Ces politiques régionales spécifiques élargissent collectivement le marché des vaccins thérapeutiques, bien que les promoteurs doivent encore fournir des dossiers convaincants de rapport coût-efficacité pour obtenir un remboursement.

Essor Pharma/Biotech dans les Pipelines de Vaccins en Oncologie

Les pipelines mondiaux ont augmenté de 40 % entre 2023 et 2025 alors que les revenus des inhibiteurs de points de contrôle immunitaire ont plafonné. Des données très médiatisées telles que l'étude KEYNOTE-942 de Moderna et Merck, qui a montré une réduction de 44 % du risque de récidive avec mRNA-4157 plus pembrolizumab, valident une stratégie axée sur les combinaisons et renforcent la centralité des acteurs du marché des vaccins thérapeutiques dans les soins oncologiques.

Approbations Révolutionnaires de Vaccins Thérapeutiques à Base d'ARNm

L'autorisation de Kostaive par l'EMA en février 2025, un produit à ARN auto-amplifiant, a signalé l'ouverture européenne aux formulations de nouvelle génération[2]Agence Européenne des Médicaments, "L'EMA autorise Kostaive," ema.europa.eu. Pourtant, le rejet par la FDA en 2026 d'un candidat ARNm contre la grippe saisonnière rappelle aux promoteurs que l'autorisation sur le marché des vaccins thérapeutiques repose sur un calcul nuancé du rapport bénéfice-risque.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycle de Développement Clinique Capitalistique et à Haut Risque | -2.1% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Obstacles Réglementaires Stricts Multi-Juridictionnels | -1.4% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Pénurie de Capacité de Fabrication BPF de Vecteurs Viraux/Plasmides | -1.8% | Goulot d'étranglement mondial en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Échecs d'Essais d'Immuno-Oncologie en Phase Avancée Freinant le Sentiment des Investisseurs | -1.3% | Mondial avec focus sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycle de Développement Clinique Capitalistique et à Haut Risque

Les dépenses de bout en bout atteignent 200 à 500 millions USD par candidat, tandis que les chances de succès restent inférieures à 10 %. Les essais de néoantigènes personnalisés ajoutent 150 000 USD par patient en coûts de séquençage et de BPF sur mesure. Les innovateurs des marchés émergents cèdent souvent des actifs sous licence à des partenaires bien capitalisés, une dynamique qui limite la commercialisation indépendante et tempère la croissance sur le marché des vaccins thérapeutiques.

Obstacles Réglementaires Stricts Multi-Juridictionnels

Des points de vue divergents entre agences élargissent les délais de lancement. Le refus de la FDA du produit ARNm antigrippal de Moderna contrastait avec la position plus favorable de l'EMA envers des technologies similaires, mettant en évidence des duplications coûteuses dans les exigences de preuves cliniques. Des évaluations distinctes des technologies de santé à travers l'Europe retardent davantage l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produits : L'Oncologie Domine, la Neurologie Progresse

Les vaccins contre le cancer ont représenté 42,55 % de la part du marché des vaccins thérapeutiques en 2025, portés par des schémas thérapeutiques combinés qui prolongent la survie sans progression. Les vaccins contre les maladies neurologiques devraient afficher un CAGR de 15,85 % jusqu'en 2031, soutenus par des essais en phase intermédiaire de l'ACI-24.060 et de l'UB-612 ciblant la pathologie d'Alzheimer.

Les candidats auto-immuns et les candidats aux maladies infectieuses avancées ajoutent une diversification mais restent à un stade plus précoce de développement, contraints par la nécessité de démontrer une tolérance spécifique aux antigènes sans compromettre l'immunité systémique. Les exigences réglementaires diffèrent selon l'indication. Les programmes oncologiques s'appuient souvent sur des critères de substitution tels que la survie sans récidive, tandis que les applications neurologiques doivent démontrer un maintien cognitif sur plusieurs années, une barre de preuve plus élevée qui ralentit l'approbation mais pourrait apporter une valeur à grande échelle une fois atteinte.

Par Technologie : Échelle Allogénique Versus Précision Autologue

Les formulations allogéniques ont généré 55,53 % du chiffre d'affaires de 2025 grâce aux économies de lot et à la distribution rapide. Les formulations autologues devraient s'étendre à un CAGR de 16,75 % jusqu'en 2031, l'IA accélérant la découverte de néoantigènes, réduisant les cycles de fabrication à 30-60 jours et élargissant l'éligibilité clinique.

L'efficacité divise les deux modalités. Les programmes allogéniques dépassent rarement 30 % de taux de réponse objectif, tandis que les vaccins autologues franchissent 40 % dans le mélanome et le cancer du poumon non à petites cellules, un écart qui justifie des coûts de production plus élevés parmi les payeurs soucieux de résultats durables.

Par Groupe d'Âge : Dominance Adulte, Accélération Gériatrique

Les adultes représentaient 57,15 % de la consommation en 2025, mais les cohortes gériatriques devraient croître à un CAGR de 13,82 % grâce aux avancées en adjuvants contrant l'immunosénescence. La demande accrue de schémas posologiques adaptés aux seniors et de surveillance de la sécurité stimule l'innovation sur l'ensemble du marché des vaccins thérapeutiques.

Par Canal de Distribution : Infrastructure Publique, Vélocité Privée

Les canaux gouvernementaux ont représenté 64,52 % du chiffre d'affaires de 2025, mais les établissements privés progressent à un CAGR de 13,12 % face à la demande des patients fortunés pour des schémas oncologiques personnalisés. La couverture limitée de Medicare a poussé certains patients américains vers des modèles de paiement direct, un schéma reflété par les seuils d'efficacité-prix européens.

Analyse Géographique

L'Amérique du Nord a dominé avec 42,55 % de part en 2025, portée par les désignations de voie rapide de la FDA et le soutien concentré du capital-risque. L'Europe suit, tirant parti des approbations centralisées de l'EMA mais confrontée à des délais de tarification post-autorisation. L'Asie-Pacifique est le marché des vaccins thérapeutiques à la croissance la plus rapide, progressant à un CAGR de 13,72 % jusqu'en 2031, la Chine rationalisant les approbations et l'Inde attirant des essais pivots à moindre coût[3]Administration Nationale des Produits Médicaux de Chine, "Approbations de Vaccins Thérapeutiques 2024-2025," nmpa.gov.cn. Les exigences japonaises en matière de données de sécurité locales ajoutent 18 à 24 mois aux cycles de lancement, mais garantissent des protocoles adaptés à l'âge pour sa population âgée considérable.

L'Amérique latine, le Moyen-Orient et l'Afrique restent collectivement de petits contributeurs mais affichent un intérêt croissant, les voies d'homologation accélérées permettant aux régulateurs de s'appuyer sur les décisions de la FDA ou de l'EMA tandis que les promoteurs nationaux poursuivent des transferts de technologie.

Paysage Concurrentiel

La concurrence reste modérée. BioNTech et Moderna exploitent l'échelle ARNm de l'ère pandémique pour dominer les pipelines individualisés, tandis que les biotechs plus petites comblent les lacunes dans les formulations à vecteurs viraux et à ADN. Les alliances de plateformes abondent — BioNTech a conclu des accords avec Regeneron, OncoC4, DualityBio et Genmab pour intégrer BNT122 dans des combinaisons d'anticorps. Les acteurs natifs de l'IA tels que Gritstone et NEC captent l'attention en réduisant les délais de conception des néoantigènes de plusieurs mois à quelques semaines. La technologie, et non le volume pur, définit désormais l'avantage concurrentiel : les leaders autologues s'efforcent d'atteindre des fenêtres de fabrication de 30 jours, tandis que les fournisseurs allogéniques élargissent la couverture épitopique pour améliorer les taux de réponse.

Leaders du Secteur des Vaccins Thérapeutiques

Merck & Co., Inc.

GSK plc

Pfizer Inc.

Sanofi SA

Moderna Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Anixa Biosciences a présenté les données finales de Phase 1 sur son vaccin expérimental contre le cancer du sein lors du SABCS.

- Juillet 2025 : Helmholtz Munich et le DZIF ont lancé le premier essai clinique de TherVacB, un vaccin thérapeutique contre l'hépatite B chronique.

Périmètre du Rapport sur le Marché Mondial des Vaccins Thérapeutiques

Selon le périmètre du rapport, un vaccin thérapeutique est administré après qu'une infection ou une maladie s'est déclarée afin d'induire une immunité antivirale et de modifier l'évolution de la maladie. Les vaccins thérapeutiques sont utilisés pour traiter les maladies car, plutôt que d'immuniser pour une protection future contre la maladie, ils travaillent avec le propre système immunitaire du patient pour combattre l'infection.

La segmentation du marché des vaccins thérapeutiques est catégorisée par produits, technologie, groupe d'âge, canal de distribution et géographie. Par produits, le marché comprend les vaccins contre les maladies auto-immunes, les vaccins contre les troubles neurologiques, les vaccins oncologiques, les vaccins contre les maladies infectieuses et les produits divers. Par technologie, il est segmenté en vaccins allogéniques et vaccins autologues. Par groupe d'âge, le marché est divisé en adultes, enfants et seniors. Par canal de distribution, il est classifié en secteur public et secteur privé. Par géographie, le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient & l'Afrique et l'Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Vaccins contre les Maladies Auto-immunes |

| Vaccins contre les Maladies Neurologiques |

| Vaccins contre le Cancer |

| Vaccins contre les Maladies Infectieuses |

| Autres Produits |

| Vaccins Allogéniques |

| Vaccins Autologues |

| Adulte |

| Pédiatrique |

| Gériatrique |

| Public |

| Privé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produits | Vaccins contre les Maladies Auto-immunes | |

| Vaccins contre les Maladies Neurologiques | ||

| Vaccins contre le Cancer | ||

| Vaccins contre les Maladies Infectieuses | ||

| Autres Produits | ||

| Par Technologie | Vaccins Allogéniques | |

| Vaccins Autologues | ||

| Par Groupe d'Âge | Adulte | |

| Pédiatrique | ||

| Gériatrique | ||

| Par Canal de Distribution | Public | |

| Privé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle taille devrait atteindre le marché des vaccins thérapeutiques d'ici 2031 ?

Il devrait atteindre 61,77 milliards USD d'ici 2031, avec un CAGR de 12,52 % à partir de 2026.

Quelle catégorie de produits de vaccins thérapeutiques domine actuellement les ventes ?

Les vaccins contre le cancer ont dominé avec 42,55 % de part en 2025 et restent le principal moteur de chiffre d'affaires tout au long de la période de prévision.

Qu'est-ce qui stimule la croissance rapide en Asie-Pacifique ?

La rationalisation des approbations chinoises et les coûts plus faibles des essais cliniques en Inde aident la région à afficher un CAGR de 13,72 % jusqu'en 2031.

Pourquoi les vaccins autologues gagnent-ils du terrain malgré des coûts plus élevés ?

La découverte de néoantigènes assistée par l'IA a réduit les délais de fabrication à 30-60 jours, tandis que les taux de réponse dépassent souvent 40 % dans les tumeurs solides.

Comment la décision de la FDA en 2026 a-t-elle affecté le sentiment du marché ?

Le refus d'un vaccin ARNm contre la grippe saisonnière a souligné des attentes d'efficacité plus strictes, incitant les promoteurs à affiner leurs dossiers de preuves.

Quel rôle jouent les canaux de distribution privés ?

Les cliniques privées et les centres d'oncologie de conciergerie se développent à un CAGR de 13,12 % alors que les patients fortunés financent eux-mêmes des schémas thérapeutiques personnalisés.

Dernière mise à jour de la page le: