Taille et part du marché de l'immunothérapie à base cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.64 Milliards de dollars |

| Taille du Marché (2031) | 10.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immunothérapie à base cellulaire par Mordor Intelligence

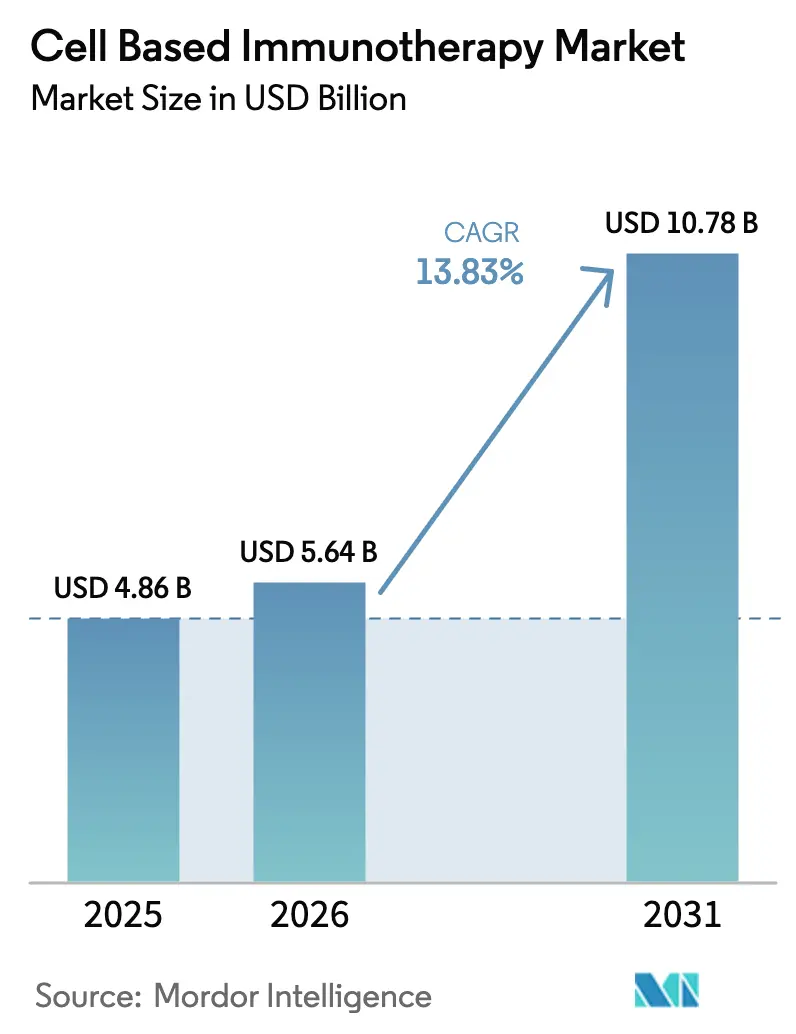

La taille du marché de l'immunothérapie à base cellulaire devrait augmenter de 4,86 milliards USD en 2025 à 5,64 milliards USD en 2026 et atteindre 10,78 milliards USD d'ici 2031, avec un TCAC de 13,83 % sur la période 2026-2031.

Les extensions rapides d'indication vers les traitements de deuxième ligne, l'élargissement des cadres de remboursement et les investissements soutenus des grandes entreprises pharmaceutiques dans les capacités de production repositionnent les cellules immunitaires modifiées, qui passent du statut d'options de recours à celui de standards de soins en traitement précoce. Les franchises autologues dominent encore les volumes, mais les programmes allogéniques prêts à l'emploi s'accélèrent grâce aux modifications CRISPR qui suppriment le risque de maladie du greffon contre l'hôte et réduisent les délais de fabrication. La convergence technologique entre l'édition génique, l'ingénierie des vecteurs viraux et les micro-usines de soins de proximité comprime le cycle veine à veine, tandis que les contrats basés sur les résultats réduisent le risque d'adoption par les payeurs. Par ailleurs, de nouveaux entrants utilisent la délivrance in vivo et les châssis de cellules tueuses naturelles pour ouvrir des opportunités dans les tumeurs solides que les plateformes CAR-T existantes n'ont pas encore su saisir.

Principaux enseignements du rapport

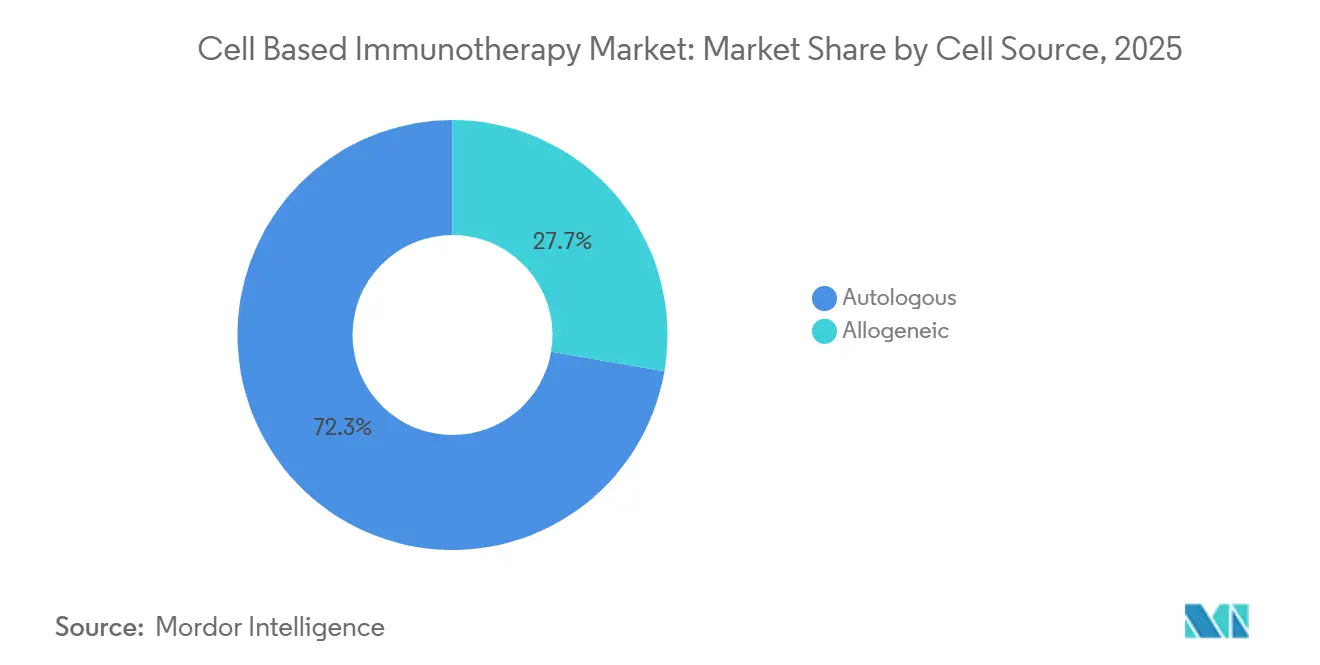

- Par source cellulaire, les thérapies autologues détenaient 72,31 % de la part du marché de l'immunothérapie à base cellulaire en 2025, tandis que les constructions allogéniques devraient se développer à un TCAC de 14,14 % jusqu'en 2031.

- Par type cellulaire, les produits CAR-T représentaient 64,73 % du chiffre d'affaires en 2025, tandis que les plateformes CAR-NK sont positionnées pour la croissance la plus rapide, avec un TCAC de 15,07 % de 2026 à 2031.

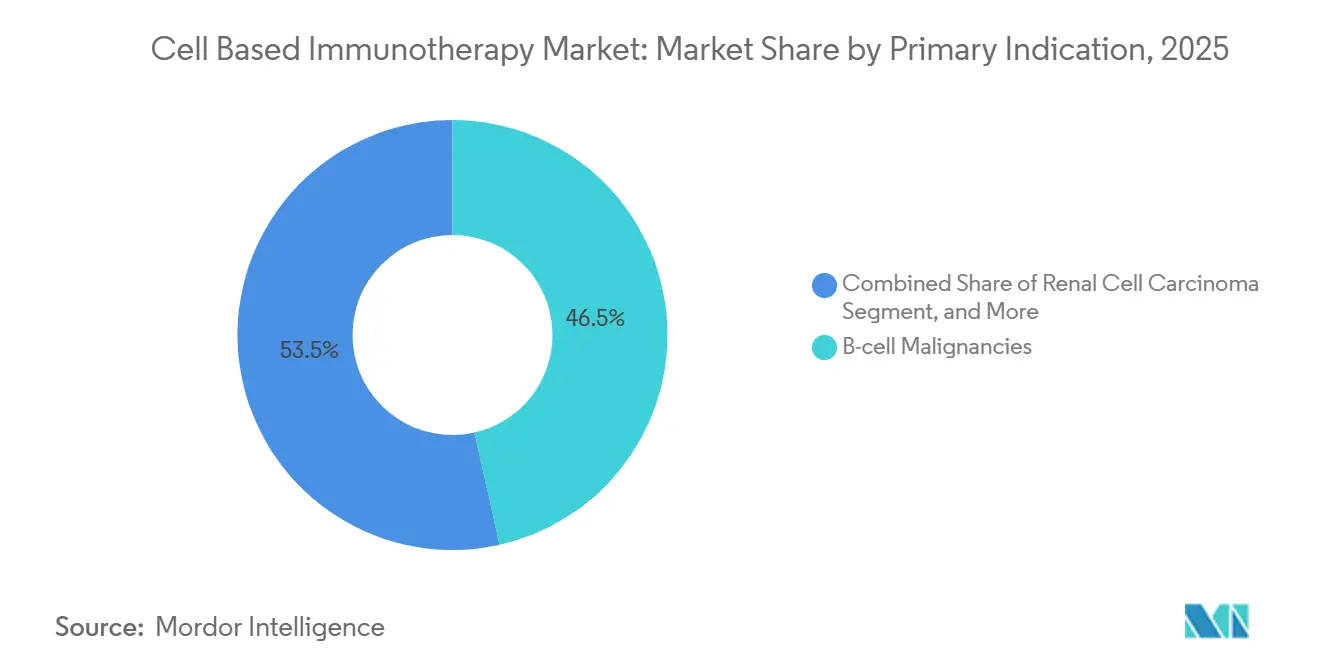

- Par indication principale, les tumeurs malignes des cellules B représentaient 46,48 % du chiffre d'affaires 2025 ; le carcinome à cellules rénales devrait enregistrer le TCAC le plus rapide, soit 12,36 %, sur la période de prévision.

- Par utilisateur final, les hôpitaux ont traité 71,46 % des patients en 2025, tandis que les centres spécialisés en oncologie représentaient le TCAC le plus rapide, soit 17,84 %, jusqu'en 2031.

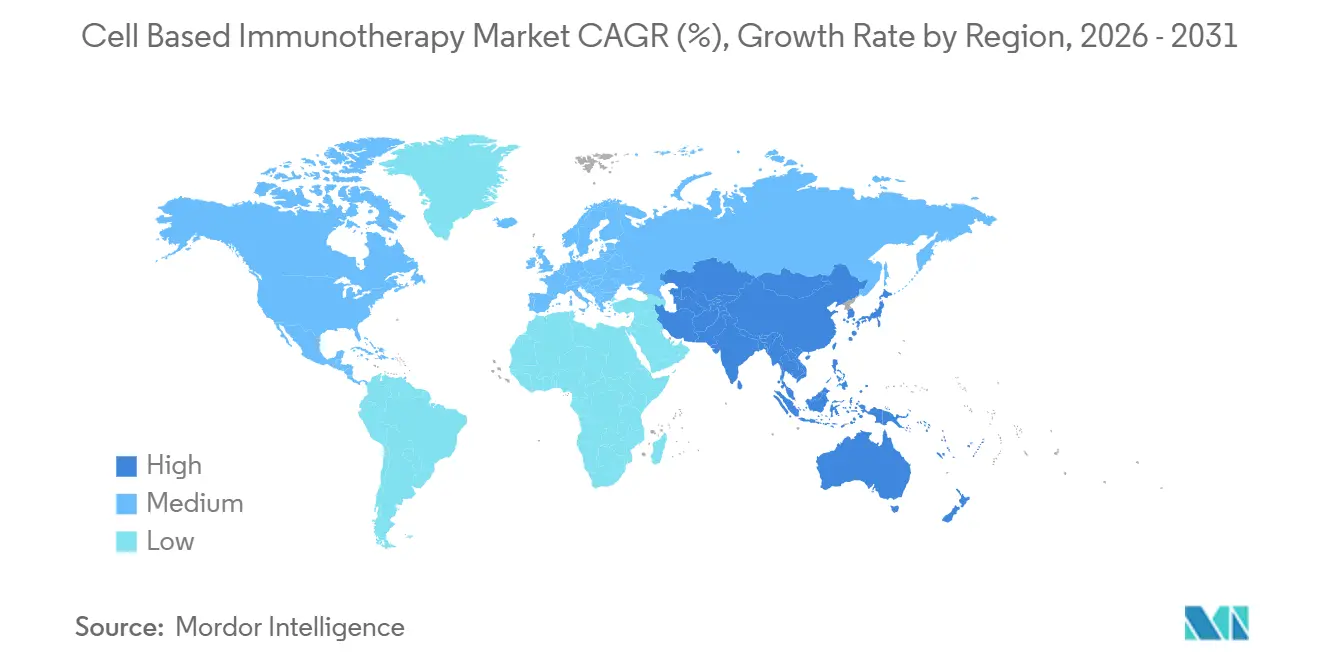

- Par géographie, l'Amérique du Nord représentait 44,26 % du chiffre d'affaires en 2025, et la région Asie-Pacifique devrait connaître un TCAC de 16,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'immunothérapie à base cellulaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence du cancer et approbations d'utilisation en traitement précoce | +3.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Avancées rapides dans l'édition génique et l'ingénierie des vecteurs viraux | +2.8% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Élargissement des cadres de remboursement pour les lancements commerciaux de CAR-T | +2.5% | Amérique du Nord, Europe occidentale, CCG, Brésil | Moyen terme (2-4 ans) |

| Fusions-acquisitions des grandes entreprises pharmaceutiques, accords de licence et développement des capacités | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Micro-usines de soins de proximité réduisant le temps de cycle veine à veine | +1.9% | Amérique du Nord, extension vers l'UE et l'APAC | Moyen terme (2-4 ans) |

| Plateformes de délivrance de charge utile CAR in vivo éliminant la lymphodéplétion | +1.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence du cancer et approbations d'utilisation en traitement précoce

L'incidence mondiale du cancer a atteint 20 millions de nouveaux cas en 2024, et les régulateurs ont répondu en autorisant l'utilisation de la thérapie CAR-T en deuxième ligne dans le lymphome diffus à grandes cellules B, orientant une part significative des patients les plus aptes vers le marché de l'immunothérapie à base cellulaire. L'extension d'indication accordée par la FDA américaine pour Yescarta a fait progresser 40 % des patients éligibles d'une ligne de traitement. Dans le même temps, l'Agence européenne des médicaments a accordé une autorisation conditionnelle à Kymriah en deuxième ligne dans le lymphome folliculaire.[1]"Autorisation de mise sur le marché conditionnelle pour Kymriah," Agence européenne des médicaments, ema.europa.eu Les données en vie réelle montrent désormais un taux de survie sans progression à 24 mois de 52 % dans les cohortes CAR-T de deuxième ligne, contre 31 % dans les cohortes de troisième ligne. Les promoteurs repensent leurs essais d'enregistrement autour d'objectifs de traitement précoce, anticipant que cette dynamique réglementaire se maintiendra jusqu'en 2027.

Avancées rapides dans l'édition génique et l'ingénierie des vecteurs viraux

Le CRISPR, l'édition de base et les systèmes lentiviraux optimisés améliorent la puissance cellulaire et réduisent le coût des marchandises de 35 % par dose.[2]"Avancées dans la production de vecteurs lentiviraux," Nature Methods, nature.com La thérapie CAR-T allogénique éditée au locus TRAC de Caribou a obtenu un taux de réponse complète de 68 % sans maladie du greffon contre l'hôte en Phase 1, soulignant la faisabilité des modifications en une seule étape pour améliorer la persistance. Des innovations parallèles dans l'ingénierie des sérotypes de virus adéno-associés ont permis l'approche CAR in vivo de Sana Biotechnology, qui a transduit 80 % des cellules T chez des primates non humains sans manipulation ex vivo. Ces avancées abaissent les barrières techniques pour les nouveaux entrants de plus petite taille et intensifient la concurrence pour les acteurs autologues de première génération.

Élargissement des cadres de remboursement pour les lancements commerciaux de CAR-T

Les modèles de paiement basés sur les résultats gagnent du terrain. Les Centers for Medicare & Medicaid Services américains ont finalisé une politique de couverture qui rembourse 50 % du prix catalogue si les patients n'obtiennent pas de réponse complète à 6 mois. L'Allemagne a établi un précédent en matière de tarification basée sur la valeur à 320 000 EUR (345 000 USD) par dose avec inscription obligatoire dans un registre.[3]"Tarification basée sur la valeur pour Abecma," Comité fédéral mixte, g-ba.de Le cadre réglementaire japonais sur la médecine régénérative accorde une approbation conditionnelle, permettant la collecte de données en vie réelle, ce qui réduit de 18 mois les délais d'entrée sur le marché. Ces cadres réduisent le risque des lancements et catalysent le développement de pôles de fabrication régionaux.

Fusions-acquisitions des grandes entreprises pharmaceutiques, accords de licence et développement des capacités

Les transactions stratégiques ont fortement augmenté en 2024-2025, les fabricants cherchant à diversifier leurs options de plateformes. Le rachat de Myeloid Therapeutics par Bristol Myers Squibb pour 13,4 milliards USD a sécurisé un agent engageur de cellules myéloïdes qui complète sa franchise CAR-T autologue. Gilead a ouvert une usine irlandaise de 450 millions USD qui réduit de 11 jours les cycles veine à veine européens. Novartis a investi 380 millions USD dans une expansion allogénique dans le New Jersey pour pérenniser ses capacités. Les fabricants sous contrat ont suivi le mouvement, Lonza déployant des unités Cocoon supplémentaires dans la région Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chaîne d'approvisionnement complexe et fragile et pénuries de talents spécialisés | -1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Risque de syndrome de libération des cytokines (SLC) et coûts de responsabilité associés | -1.3% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans les matières premières pour vecteurs viraux limitant la montée en échelle | -1.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour des vecteurs de délivrance génique in vivo | -0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'approvisionnement complexe et fragile et pénuries de talents spécialisés

Les incidents liés à la chaîne du froid et les lacunes en matière de main-d'œuvre continuent de provoquer des échecs de lots. Une enquête mondiale a révélé que 68 % des fabricants sous contrat avaient des postes de développement de procédés non pourvus, avec un délai médian d'embauche supérieur à 9 mois. Les écarts de cryoconservation ont causé 12 % des rejets de lots en 2024. Les programmes universitaires évoluent lentement ; seules 14 universités proposent des cursus de production lentivirale. Les efforts d'intégration verticale, tels que l'internalisation de la production de vecteurs par Gilead et la co-gestion par Novartis d'une académie de techniciens avec l'Université de Pennsylvanie, prendront plusieurs années pour combler l'écart.

Risque de syndrome de libération des cytokines (SLC) et coûts de responsabilité associés

La FDA a enregistré 1 847 événements graves de syndrome de libération des cytokines en 2024, dont 23 décès. Le tocilizumab ajoute 18 000 USD par patient pour gérer les cas sévères, érodant les marges dans les contrats basés sur la valeur. Les assureurs en responsabilité civile ont augmenté les primes de 40 % pour les essais de thérapie cellulaire. Un algorithme du Memorial Sloan Kettering prédisant le syndrome de libération des cytokines de grade 3-4 avec une sensibilité de 82 % a réduit les admissions en soins intensifs de 31 %, indiquant que la prophylaxie guidée par biomarqueurs peut atténuer le risque, bien que l'acceptation réglementaire soit en attente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source cellulaire : la dominance autologue face à la disruption allogénique

Les thérapies autologues représentaient 72,31 % de la part du marché de l'immunothérapie à base cellulaire en 2025, portées par quatre marques commerciales de CAR-T qui ont collectivement traité plus de 18 000 patients en 2024. Les produits spécifiques aux patients présentent un risque nul de maladie du greffon contre l'hôte et ont affiché des prix catalogue supérieurs à 400 000 USD. Pourtant, ils reposent sur des fenêtres de fabrication de 14 à 28 jours, pendant lesquelles 15 à 20 % des patients progressent. Le segment allogénique, dont la croissance est projetée à un TCAC de 14,14 %, contourne ces délais. Les cellules de donneurs éditées aux loci TRAC, B2M et CIITA peuvent être stockées pour une administration prête à l'emploi dès que la maladie est confirmée.

Les programmes allogéniques infusent déjà des patients dans les 3 jours suivant la leucaphérèse et démontrent un taux de réponse globale de 75 % dans les essais précoces sur les lymphomes. Les régulateurs autorisent désormais les promoteurs à extrapoler certains critères de sécurité autologues spécifiques, simplifiant ainsi le processus de développement. La persistance au-delà de 24 mois reste une inconnue cruciale, et les payeurs sont conscients du coût cumulatif plus élevé associé aux doses répétées. Néanmoins, la simplicité opérationnelle des modèles d'inventaire incite les fabricants sous contrat à créer des suites dédiées à l'allogénique.

Par type cellulaire : la position dominante du CAR-T face à l'émergence du CAR-NK et des TIL

Les plateformes CAR-T représentaient 64,73 % du chiffre d'affaires 2025, portées par six produits approuvés par la FDA pour les tumeurs malignes hématologiques. L'infrastructure de fabrication est établie et les temps veine à veine ont presque été réduits de moitié depuis 2020. Néanmoins, le faible trafic et l'hétérogénéité antigénique plafonnent les taux de réponse aux tumeurs solides à un chiffre. Les programmes CAR-NK, dont le TCAC est prévu à 15,07 %, contournent la correspondance HLA et n'ont encore enregistré aucun signal de syndrome de libération des cytokines ou de neurotoxicité, ce qui les rend attractifs en tant que candidats prêts à l'emploi.

Les produits CAR-NK dérivés de cellules souches pluripotentes induites ont obtenu un taux de réponse objectif de 63 % dans le cancer de l'ovaire avancé sans toxicités sévères, validant leur cytotoxicité innée. La thérapie par lymphocytes infiltrant les tumeurs (TIL) occupe une niche plus restreinte mais a obtenu sa première approbation américaine en 2024 pour le mélanome métastatique, offrant une option pour les tumeurs riches en néoantigènes. Les produits TCR-T ont gagné du terrain dans le sarcome synovial et pourraient éventuellement cibler des antigènes intracellulaires inaccessibles aux CAR, bien que la restriction HLA limite les populations adressables.

Par indication principale : les tumeurs malignes des cellules B ancrent la croissance tandis que les tumeurs solides attirent l'attention

Les tumeurs malignes des cellules B représentaient 46,48 % du chiffre d'affaires 2025, s'appuyant sur des antigènes bien caractérisés et des parcours de soins établis. Les tumeurs solides, cependant, représentent la plus grande opportunité. Le carcinome à cellules rénales mène le pipeline des tumeurs solides avec un TCAC projeté de 12,36 %, alors que des constructions ciblant plusieurs antigènes CAIX, CD70 et PSMA entrent dans des essais de phase intermédiaire. Les données précoces sur le cancer de la prostate montrent déjà un taux de réponse de 28 %, en hausse par rapport aux faibles chiffres à deux chiffres historiques. Dans le cancer du foie, la perfusion sélective intra-artérielle hépatique de cellules CAR-T a entraîné un taux de réponse de 41 % dans une petite étude pilote, soulignant la promesse des techniques locorégionales.

Les promoteurs ajoutent des modules d'armement — IL-15 sécrétée, inhibiteurs de PD-1 et facteurs inductibles par l'hypoxie — aux échafaudages CAR pour surmonter les microenvironnements suppresseurs, mais ces améliorations prolongent les délais de développement de deux à trois ans. Néanmoins, 18 nouveaux essais CAR-T sur des tumeurs solides ont été lancés en 2024-2025, témoignant d'une volonté à l'échelle de l'industrie de se diversifier au-delà de l'hématologie.

Par utilisateur final : les centres spécialisés en oncologie dépassent les hôpitaux en vitesse d'adoption

Les hôpitaux ont administré les perfusions à 71,46 % des patients commerciaux en 2025 grâce aux unités d'aphérèse existantes et à la couverture des soins intensifs 24 heures sur 24. L'établissement d'une capacité CAR-T nécessite cependant 2 à 3 millions USD en capital et du personnel spécialisé que les établissements de plus petite taille peinent à recruter. Les payeurs orientent de plus en plus les bénéficiaires vers un réseau restreint de centres à fort volume, amplifiant ainsi le flux de patients vers les établissements ayant démontré de bons résultats.

Les centres spécialisés en oncologie se développent par conséquent à un TCAC de 17,84 %. Les trois premiers centres académiques américains ont à eux seuls traité 4 200 patients en 2024. Beaucoup ont installé des bioréacteurs de soins de proximité, leur permettant de mener des programmes expérimentaux et commerciaux en parallèle. Les instituts académiques et de recherche, responsables de 80 % des essais en phase précoce, restent le creuset des constructions de nouvelle génération, garantissant qu'ils continueront d'être au cœur de l'innovation.

Analyse géographique

L'Amérique du Nord a généré 44,26 % du chiffre d'affaires mondial en 2025, soutenue par six produits approuvés par la FDA, 180 essais actifs et un remboursement basé sur les résultats qui sous-tend des prix catalogue élevés. En 2024, les États-Unis ont traité 9 500 patients, dont 60 % ont reçu leur traitement dans 15 centres à fort volume qui exploitent désormais des installations de fabrication automatisées sur site. Le Canada est en retard avec seulement trois produits approuvés et des limites de couverture en troisième ligne, tandis que l'accès au Mexique reste limité aux touristes médicaux se rendant dans des sites américains.

La région Asie-Pacifique est la plus dynamique, avec un TCAC prévu de 16,21 %. En 2024, le régulateur chinois a autorisé huit produits CAR-T nationaux, au prix de 1,2 million CNY (environ 165 000 USD), pour concurrencer les importations. La voie conditionnelle japonaise réduit de 18 mois les délais d'examen, stimulant les démarrages d'essais. L'Inde et l'Australie en sont encore à leurs débuts mais ont alloué des fonds publics à la fabrication nationale d'ici 2027, indiquant un potentiel à plus long terme.

L'Allemagne a adopté la tarification basée sur la valeur, tandis que le Royaume-Uni a rejeté un produit de premier plan pour des raisons de rapport coût-efficacité, dans l'attente de remises confidentielles. L'Italie et l'Espagne font face à des allocations budgétaires régionales qui peuvent retarder le remboursement jusqu'à deux ans après le feu vert de l'Agence européenne des médicaments. Le Moyen-Orient et l'Afrique et l'Amérique du Sud ne représentent que 6 % de la demande, bien que le modèle de centre d'excellence de Dubaï et les examens prioritaires du Brésil laissent entrevoir une croissance progressive à mesure que les capacités locales émergent.

Paysage réglementaire

Les immunothérapies cellulaires sont principalement réglementées en tant que produits biologiques et médicaments de thérapie innovante (ATMP), avec une surveillance centrée sur les contrôles de fabrication, la traçabilité (chaîne d'identité/chaîne de traçabilité) et le suivi de sécurité à long terme. Aux États-Unis, la FDA a mis à jour sa réglementation relative aux thérapies cellulaires et géniques, notamment avec une orientation finale de mai 2026 qui décrit des flexibilités en matière de chimie, fabrication et contrôles (CMC) destinées à mieux s'adapter aux réalités des processus de fabrication individualisés et en constante évolution. La FDA a également publié en avril 2026 une orientation provisoire sur les évaluations de sécurité relatives à l'édition du génome, reflétant l'attention réglementaire croissante portée aux produits cellulaires édités et aux risques hors cible associés.

En Europe, le cadre de l'EMA pour les ATMP (y compris les immunothérapies cellulaires) continue d'être façonné par des lignes directrices scientifiques et le Comité des thérapies innovantes (CAT), qui, lors de sa réunion du 18 au 20 février 2026, a adopté des recommandations scientifiques sur les classifications des ATMP et discuté d'orientations procédurales pertinentes pour les interactions avec les développeurs. La ligne directrice de l'EMA sur les exigences qualité, non cliniques et cliniques pour les ATMP expérimentaux dans les essais cliniques est entrée en vigueur en juillet 2025, relevant le niveau d'exigence des dossiers de développement dès les premières phases de planification clinique. L'exécution transrégionale est également influencée par l'ICH, qui a adopté le modèle de protocole électronique structuré clinique M11 à l'étape 4 en novembre 2025, favorisant une documentation d'essais cliniques mondiale plus normalisée pour des modalités complexes telles que les thérapies cellulaires et géniques.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immunothérapie cellulaire commence par l'identification du patient et son orientation vers des réseaux de traitement certifiés, suivie de la leucaphérèse (ou de l'approvisionnement en cellules de donneur pour les modèles allogéniques) sur les sites cliniques, puis d'un conditionnement et d'un enlèvement strictement contrôlés par des transporteurs spécialisés et des prestataires 3PL. La fabrication comprend la réception, l'activation/ingénierie cellulaire (souvent à l'aide de vecteurs viraux ou d'édition génique), l'expansion, le remplissage-finition et les tests de libération (stérilité, identité, puissance et autres exigences de libération de lot), après quoi le produit est réexpédié dans des conditions cryogéniques ou de température ultra-basse pour la perfusion du patient et le suivi. Le modèle autologue ajoute une complexité unique car chaque lot patient est à usage unique, amplifiant les dépendances de planification entre la disponibilité du site, la disponibilité des créneaux de fabrication et une logistique sensible au facteur temps.

Depuis 2025, les systèmes de données transrégionaux et la documentation des essais sont de plus en plus encadrés par l'ICH M11, adopté en novembre 2025, qui soutient des soumissions électroniques harmonisées et des dossiers d'essais cliniques à travers les régions géographiques.

Paysage concurrentiel

Le marché de l'immunothérapie à base cellulaire présente une concentration modérée, Novartis, Gilead Sciences, Bristol Myers Squibb et Johnson & Johnson contrôlant une part de marché significative du chiffre d'affaires 2025 grâce à des franchises CAR-T intégrées verticalement. Les contrats basés sur les résultats qui récupèrent jusqu'à 50 % du prix catalogue pour les non-répondeurs exercent une pression sur les marges, incitant les acteurs établis à acquérir des technologies de plateforme. Des perturbateurs prêts à l'emploi tels qu'Allogene Therapeutics, Caribou Biosciences et Precision BioSciences visent à standardiser les flux de travail autologues avec des stocks édités par CRISPR, tandis que des développeurs spécialisés comme Sana Biotechnology poussent la délivrance in vivo pour contourner entièrement la fabrication.

Plus de 4 200 brevets ont été déposés en 2024, bien que les revendications fondamentales sur BCMA et CD19 soient sur le point d'expirer entre 2026 et 2028, ouvrant potentiellement une voie aux biosimilaires. Les fabricants sous contrat se consolident pour sécuriser les approvisionnements en vecteurs viraux, comme en témoigne le rachat du producteur de plasmides Delphi Genetics par Catalent. À mesure que l'exclusivité sur CD19 et BCMA s'estompe, la différenciation se déplacera probablement vers la logistique de fabrication, les stratégies d'armement et les schémas de combinaison plutôt que vers le ciblage d'un seul antigène.

Leaders du secteur de l'immunothérapie à base cellulaire

Novartis AG

Bristol-Myers Squibb Co.

Pfizer Inc.

Johnson & Johnson

Gilead Sciences, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur réside dans l'expansion au-delà de la base commerciale actuelle, fortement axée sur l'hématologie, en combinant des types cellulaires différenciés avec des opérations plus évolutives. Les thérapies par lymphocytes T régulateurs illustrent cette expansion : en juin 2026, la FDA a approuvé le TREGZI d'Orca Bio pour la transplantation de cellules souches hématopoïétiques de donneur compatible chez les adultes atteints d'hémopathies malignes, mettant en évidence la dynamique commerciale des approches d'ingénierie de précision des cellules immunitaires en dehors des cas d'usage classiques des CAR-T. Parallèlement, les dispositifs nationaux de remboursement et de tarification continuent de déterminer où les lancements se traduisent en patients traités ; des exemples déjà visibles sur le marché comprennent des structures de paiement fondées sur les résultats aux États-Unis (y compris des mécanismes de remboursement liés à la réponse au traitement) et la tarification basée sur la valeur en Allemagne avec inscription à des registres, qui récompense les programmes capables de documenter un bénéfice en conditions réelles et de gérer l'exposition aux coûts liée à la toxicité.

Le débit de fabrication et la fiabilité logistique restent les leviers d'opportunité les plus exploitables, car ils conditionnent l'accès des patients tant aux modèles autologues qu'aux modèles émergents prêts à l'emploi. Les développeurs et leurs partenaires passent de flux de travail manuels et à forte intensité de main-d'œuvre vers l'automatisation et une capacité multirégionale : en janvier 2026, Autolus a commencé à évaluer la plateforme Cell Shuttle de Cellares pour la fabrication automatisée d'AUCATZYL (obe-cel), et en juin 2026, Orca Bio a ajouté une capacité de fabrication sur la côte Est à Princeton, dans le New Jersey, tout en augmentant ses effectifs opérationnels à Sacramento, en Californie. Des développements de capacités parallèles s'étendent également aux plateformes NK et autres plateformes cellulaires, comme l'illustre l'étape d'ingénierie de fabrication franchie par ImmunityBio en mars 2026, rapportant des rendements de 5 milliards de cellules par aphérèse pour son programme M-ceNK. Ces évolutions, combinées aux flexibilités CMC de la FDA finalisées en mai 2026 et à des normes de documentation clinique de plus en plus harmonisées (ICH M11 adopté en novembre 2025), créent des voies plus claires pour la mise à l'échelle, le transfert de technologie et l'exécution multi-géographique au cours de la période d'étude actuelle.

Développements récents du secteur

- Juin 2026 : Orca Bio a reçu l'approbation de la FDA américaine pour TREGZI, une immunothérapie par lymphocytes T régulateurs destinée aux patients adultes atteints d'hémopathies malignes subissant une transplantation de cellules souches de donneur compatible. Cette approbation élargit le paysage commercial des thérapies cellulaires au-delà des CAR-T, vers la reconstitution immunitaire et les résultats liés à la maladie du greffon contre l'hôte, diversifiant ainsi l'ensemble des modalités cellulaires adressables.

- Mars 2026 : Johnson & Johnson a annoncé un investissement de plus de 1 milliard USD pour construire une nouvelle installation de fabrication de thérapies cellulaires dans le comté de Montgomery, en Pennsylvanie, afin de soutenir son portefeuille en oncologie et immunologie. L'ampleur de ce déploiement souligne à quel point la capacité et la sécurité d'approvisionnement sont devenues des facteurs de différenciation stratégique à mesure que davantage de programmes progressent et se disputent des créneaux de fabrication.

- Février 2025 : La FDA américaine a approuvé des exigences simplifiées de surveillance des patients et la suppression des programmes REMS pour les libellés de Breyanzi et Abecma de Bristol Myers Squibb. L'allègement de ces contrôles administratifs propres à la classe réduit les contraintes pour les centres de traitement et favorise une participation plus large des sites, à mesure que les CAR-T s'intègrent plus profondément dans les parcours de soins courants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par des thérapies qui utilisent des cellules immunitaires vivantes, collectées, modifiées ou expansées, puis administrées aux patients pour traiter une maladie, le plus souvent un cancer, par le biais d'une réponse immunitaire.

Exclusions de périmètre : nous n'incluons pas les inhibiteurs de points de contrôle, les anticorps monoclonaux ou les médicaments d'immuno-oncologie à petites molécules dans ce marché.

Aperçu de la segmentation

- Par source cellulaire

- Autologue

- Allogénique

- Par type cellulaire

- Cellules CAR-T

- Cellules TCR-T

- Cellules CAR-NK

- Lymphocytes infiltrant les tumeurs (TIL)

- Par indication principale

- Tumeurs malignes des cellules B

- Cancer de la prostate

- Carcinome à cellules rénales

- Cancer du foie

- Autres indications

- Par utilisateur final

- Hôpitaux

- Centres spécialisés en oncologie

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir le contexte scientifique et commercial, puis pour construire des hypothèses cohérentes en matière de tarification, d'adoption et de bassin de patients adressables. Les sources publiques examinées comprennent, par exemple, les bases de données de produits et d'approbations de la FDA américaine et de l'EMA, les registres d'essais cliniques tels que ClinicalTrials.gov, les statistiques sanitaires de l'OMS et nationales, ainsi que des revues à comité de lecture qui suivent les résultats et la sécurité des thérapies cellulaires.

Nous nous référons également aux rapports annuels des entreprises, aux transcriptions des conférences téléphoniques sur les résultats et aux présentations aux investisseurs, ainsi qu'à une couverture médiatique fiable, afin de comprendre les lancements, les déploiements géographiques et les plans de montée en échelle de la fabrication. Lorsque nécessaire, des abonnements payants sont utilisés uniquement pour normaliser les données financières des entreprises et les chronologies d'actualités, et pour vérifier l'activité de brevets afin d'évaluer la dynamique au niveau des plateformes. Les sources documentaires mentionnées ici sont illustratives, et d'autres références publiques sont utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est centré sur des entretiens et des enquêtes structurées auprès des développeurs de thérapies, des fabricants sous contrat, des prestataires de soins en transplantation et en oncologie, des distributeurs, et des experts du domaine qui suivent les approbations et le remboursement. Ces apports aident à confirmer ce qui est réellement facturé et comptabilisé en tant que revenu, comment la tarification évolue selon les indications, et comment l'adoption diffère selon les principales régions, puis les hypothèses sont réconciliées avec le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Cadres dirigeants : 19 % | APAC : 44 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 29 % |

| Acteurs plus petits : 21 % | Managers : 52 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante qui reconstitue le bassin de patients traités selon les indications clés, puis applique l'éligibilité à la thérapie, la pénétration et le prix moyen réalisé pour obtenir le total des revenus. Pour rester pragmatiques, nous nous appuyons sur des signaux traçables, tels que l'incidence et la prévalence des cancers concernés, la part de patients atteignant des centres spécialisés, les approbations et extensions d'indication par année, et les contraintes de débit de fabrication, qui plafonnent souvent les volumes à court terme.

Une fois le chiffre principal produit, il est corroboré par des vérifications ascendantes sélectives, telles que l'échantillonnage des prix catalogue des thérapies par rapport aux schémas de tarification nette, la validation du nombre de patients attendus par centre, et la vérification de cohérence des courbes de lancement par région. Lorsqu'un élément de preuve ascendante est incomplet, les écarts sont traités avec des fourchettes prudentes, examinées avec des experts, puis affinées à l'aide de thérapies comparables et de schémas de montée en puissance observés.

Pour les prévisions, une analyse de scénarios est utilisée car le marché est façonné par des événements discrets, notamment le calendrier des approbations, les nouvelles indications, les ajouts de capacité de fabrication et les décisions de remboursement. Les perspectives finales année par année sont ajustées après vérification que les hypothèses de pénétration et d'évolution du prix de vente moyen correspondent à ce que les personnes interrogées anticipent en matière d'achat réel et de contextes d'orientation des patients.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants, et les fortes variations sont retracées jusqu'aux facteurs qui les ont provoquées, tels que le nombre de patients, les hypothèses de prix et les dates d'approbation. Si une région ou une année semble incohérente, les données sous-jacentes sont revérifiées et, si nécessaire, les experts sont recontactés pour confirmer si le changement est réel ou causé par un facteur manquant.

Avant validation finale, le modèle fait l'objet de plusieurs revues d'analystes qui vérifient la cohérence des unités, le calendrier de conversion des devises et tout double comptage entre catégories de thérapies. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des approbations majeures, des mesures de sécurité ou des évolutions tarifaires importantes. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché de l'immunothérapie cellulaire selon Mordor Intelligence par rapport aux autres estimations publiées

Il est courant d'observer des valeurs de marché différentes pour l'immunothérapie cellulaire, car chaque éditeur fait ses propres choix quant aux thérapies à inclure, à l'année de référence retenue, et à la rapidité à laquelle l'adoption est censée s'étendre aux nouvelles indications.

Les plus grands écarts proviennent généralement de choix de périmètre et de calendrier, puis de la manière dont la tarification est traitée à mesure que les volumes augmentent. Certaines publications intègrent des revenus de médicaments d'immuno-oncologie adjacents ou des plateformes de thérapie cellulaire au sens large, puis appliquent une croissance agressive fondée sur des pipelines à long horizon. En revanche, Mordor Intelligence ne comptabilise que les thérapies à base de cellules immunitaires fabriquées et administrées en tant qu'immunothérapies cellulaires, et maintient les revenus liés à des volumes de patients traités réalistes et à des déploiements actuels menés par les approbations.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,86 milliards USD (2025) | |

| Éditeur de santé A | 5,28 milliards USD (2025) | Utilise une définition plus large pouvant inclure la recherche amont, les services de développement et l'activité de fabrication, ce qui peut accroître le bassin de revenus au-delà des ventes de thérapies comptabilisées au titre de l'année de marché. |

| Cabinet de conseil mondial B | 9,72 milliards USD (2025) | Agrège un périmètre thérapeutique plus large et peut appliquer des hypothèses de pénétration plus rapides sur plusieurs indications et zones géographiques, ce qui peut accroître les volumes avant la prise en compte des contraintes de capacité et de remboursement. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme revenu et par la rapidité à laquelle l'adoption est censée croître selon les indications. En reliant les volumes aux patients traités éligibles et en vérifiant les limites de montée en puissance à l'aide d'apports d'experts en conditions réelles, l'estimation reste plus facile à retracer jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'immunothérapie à base cellulaire en 2026 ?

La taille du marché de l'immunothérapie à base cellulaire était de 5,64 milliards USD en 2026 et est en bonne voie pour atteindre 10,78 milliards USD d'ici 2031 à un TCAC de 13,83 %.

Quel segment domine actuellement le chiffre d'affaires ?

Les sources cellulaires autologues détenaient 72,31 % de la part du marché de l'immunothérapie à base cellulaire en 2025, reflétant la maturité commerciale de Kymriah, Yescarta, Breyanzi et Carvykti.

Quelle est la plateforme technologique à la croissance la plus rapide ?

Les programmes CAR-NK devraient atteindre un TCAC de 15,07 %, grâce à une administration prête à l'emploi sans correspondance HLA ni lymphodéplétion.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 16,21 %, portée par les voies réglementaires accélérées en Chine et au Japon et des prix locaux bien inférieurs aux références occidentales.

Quel est le principal goulot d'étranglement en matière de fabrication ?

Les pénuries de matières premières pour vecteurs viraux et le vivier limité de scientifiques formés aux Bonnes Pratiques de Fabrication (BPF) contraignent la montée en échelle à court terme, réduisant le TCAC du secteur d'environ 1,1 %.

Dernière mise à jour de la page le: