Taille et part de marché de l'immunothérapie contre le cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 164.51 Milliards de dollars |

| Taille du Marché (2031) | 311.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

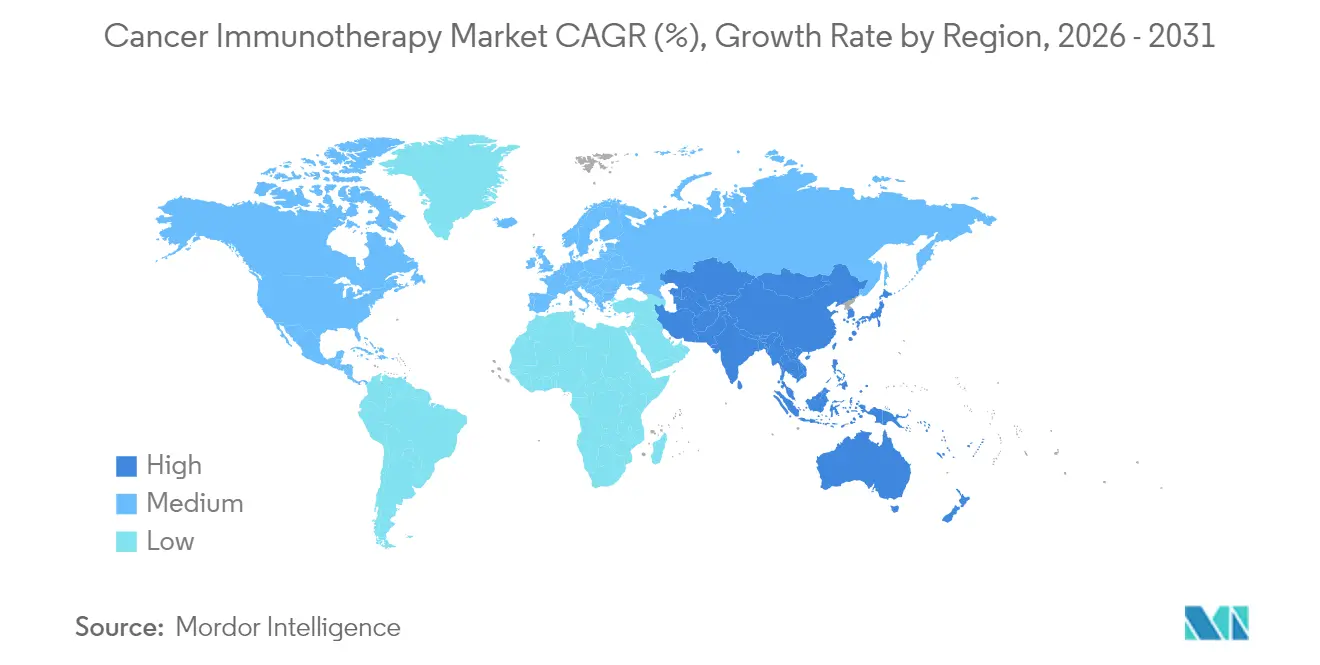

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

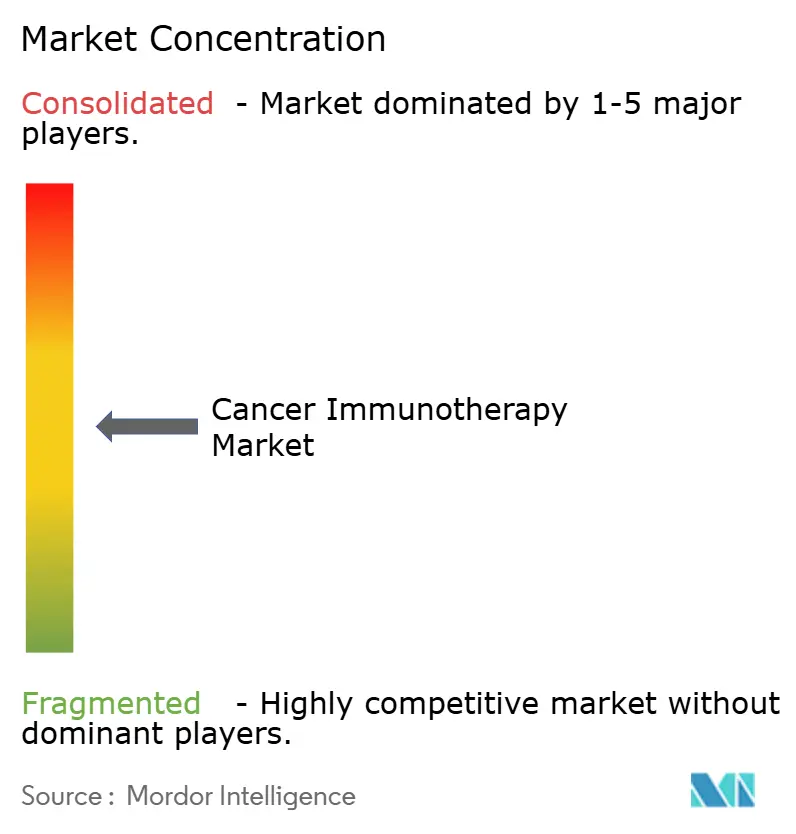

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immunothérapie contre le cancer par Mordor Intelligence

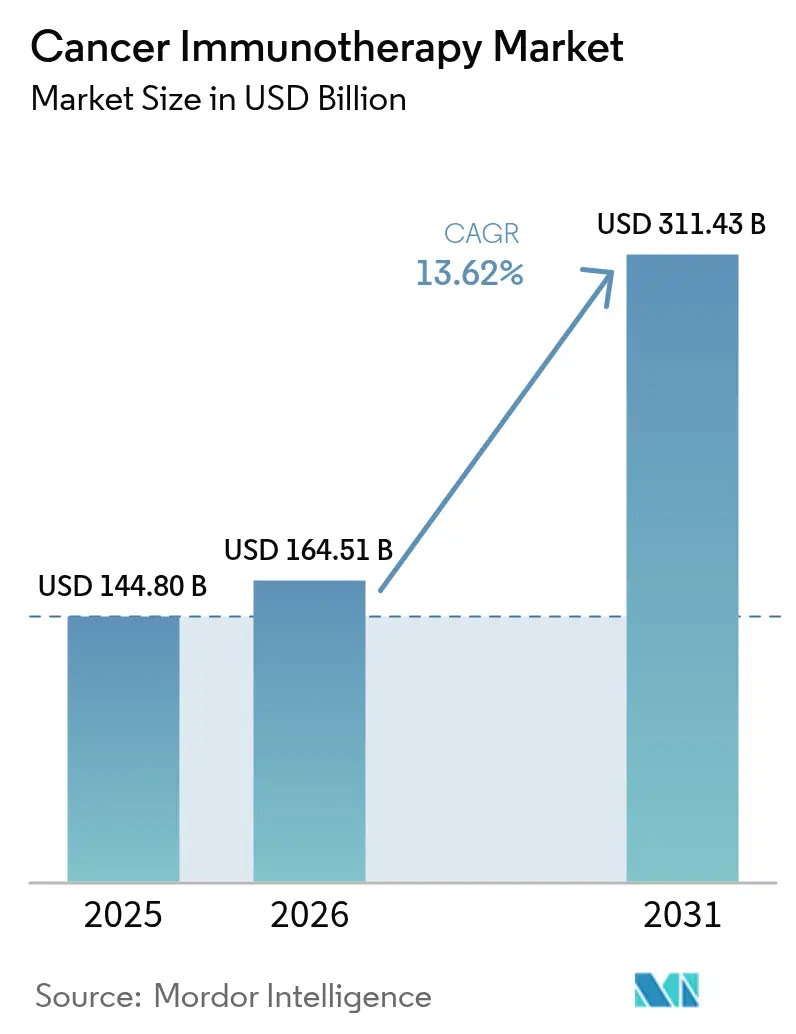

La taille du marché de l'immunothérapie contre le cancer était évaluée à 144,80 milliards USD en 2025 et devrait croître de 164,51 milliards USD en 2026 pour atteindre 311,43 milliards USD d'ici 2031, à un TCAC de 13,62 % au cours de la période de prévision (2026-2031). Cette forte croissance reflète la progression de cette classe thérapeutique, passant d'un usage expérimental à un pilier des soins oncologiques standard, accélérée par des approbations très médiatisées telles que l'autorisation de la lifileucel par la Food and Drug Administration (FDA) américaine en février 2024, première thérapie par lymphocytes infiltrant les tumeurs (TIL) pour le mélanome avancé[1]Food and Drug Administration américaine, « La FDA approuve la lifileucel pour le mélanome avancé », fda.gov. La dynamique est renforcée par des investissements massifs dans la fabrication, une acceptation croissante par les payeurs de contrats basés sur les résultats, et des résultats d'essais de thérapies combinées qui valident des bénéfices durables en termes de survie. La maturité de la chaîne d'approvisionnement autour des vecteurs viraux et de la synthèse d'ARNm réduit davantage le risque de production, encourageant des déploiements commerciaux plus larges. L'harmonisation réglementaire et le renforcement des capacités en Asie-Pacifique constituent un second moteur de croissance qui équilibre la domination établie de l'Amérique du Nord, tandis que l'intensité concurrentielle s'accroît à mesure que des acteurs bien capitalisés acquièrent des innovateurs spécialisés pour sécuriser les modalités de prochaine génération.

Principaux enseignements du rapport

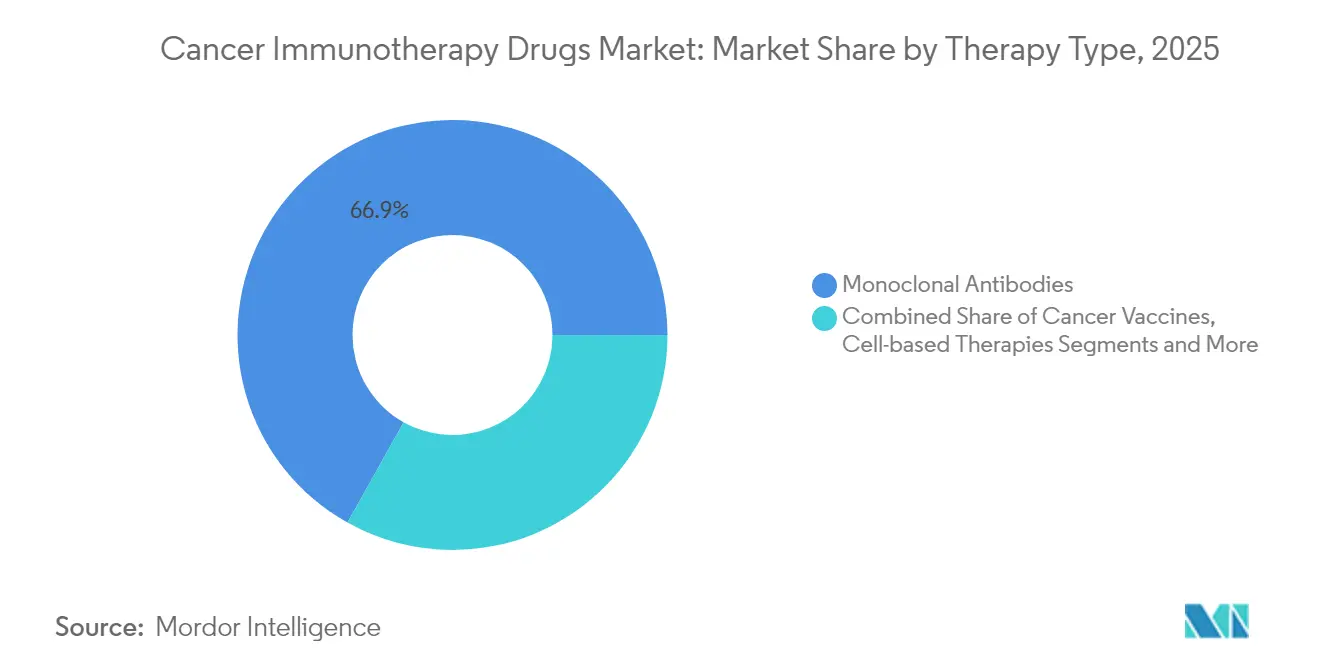

- Par type de thérapie, les anticorps monoclonaux ont dominé avec une part de revenus de 66,88 % en 2025, tandis que les thérapies par virus oncolytiques devraient se développer à un TCAC de 23,28 % jusqu'en 2031.

- Par type de cancer, le cancer du poumon représentait 25,12 % de la part de marché de l'immunothérapie contre le cancer en 2025, tandis que les tumeurs malignes hématologiques progressent à un TCAC de 21,42 % jusqu'en 2031.

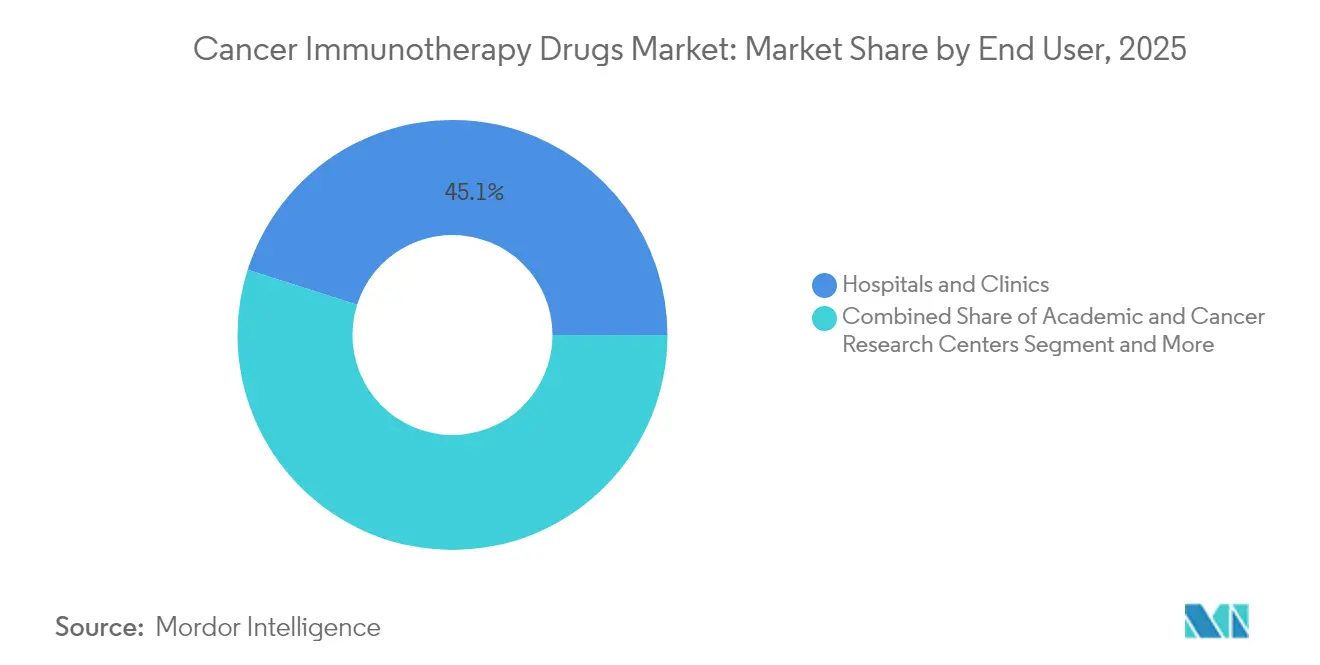

- Par utilisateur final, les hôpitaux et cliniques représentaient 45,10 % de la demande en 2025, tandis que les centres académiques et de recherche sur le cancer enregistrent le TCAC projeté le plus élevé à 17,96 % jusqu'en 2031.

- Par voie d'administration, l'administration intraveineuse représentait une part de 63,05 % en 2025 ; les voies sous-cutanée et intratumorale croissent à un TCAC de 14,88 %.

- Par géographie, l'Amérique du Nord représentait 48,10 % des revenus en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 17,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'immunothérapie contre le cancer*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence mondiale croissante des tumeurs solides | +2.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Survie à long terme supérieure par rapport à la chimiothérapie et aux agents ciblés à petites molécules | +3.2% | Mondial, en particulier les marchés développés | Moyen terme (2-4 ans) |

| Expansion des approbations d'indications FDA/EMA pour les inhibiteurs de PD-1/PD-L1 | +2.1% | Amérique du Nord et UE en priorité, Asie-Pacifique en secondaire | Court terme (≤ 2 ans) |

| Pipeline rapide de CAR-T et d'anticorps bispécifiques entrant dans les essais de phase avancée | +2.9% | Mondial, avec une concentration aux États-Unis, dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Prédiction de néoantigènes optimisée par l'IA réduisant les délais de développement des vaccins personnalisés | +1.4% | Amérique du Nord et UE en priorité, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption hospitalière de la fabrication de TIL « en interne » portée par les bioréacteurs au point de soin | +1.1% | Amérique du Nord et UE comme marchés prioritaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence mondiale croissante des tumeurs solides

La hausse des facteurs de risque liés au mode de vie et le vieillissement démographique élargissent le bassin de patients traitables, notamment pour les cancers du poumon, colorectal et du sein. Les sociétés d'oncologie recommandent désormais le dépistage systématique des biomarqueurs, garantissant que davantage de patients sont orientés précocement vers des schémas d'immunothérapie. Les campagnes de sensibilisation au cancer menées par le secteur public accélèrent encore les taux de diagnostic, tandis que les organismes payeurs élargissent les budgets de remboursement pour les médicaments de précision promettant de meilleurs résultats. Collectivement, ces forces soutiennent la croissance des volumes sur le marché de l'immunothérapie contre le cancer, même lorsque les pressions sur les prix s'intensifient.

Survie à long terme supérieure par rapport à la chimiothérapie

Le suivi sur cinq ans de l'étude CheckMate 9LA a confirmé que le nivolumab associé à l'ipilimumab avec chimiothérapie a atteint un taux de survie globale de 18 % dans le cancer du poumon non à petites cellules métastatique contre 11 % pour la chimiothérapie seule, renforçant l'avantage de durabilité qui façonne les algorithmes de traitement modernes. Les recommandations en oncologie accordent une priorité croissante aux inhibiteurs de points de contrôle immunitaires en première ligne pour les tumeurs à expression élevée de PD-L1, entraînant des révisions de protocoles dans les grands centres de cancérologie. Les registres en conditions réelles corroborent les données des essais, renforçant la confiance des cliniciens et catalysant l'expansion des formulaires hospitaliers.

Expansion des approbations d'indications FDA/EMA pour les inhibiteurs de PD-1/PD-L1

Les autorités réglementaires ont accordé plusieurs nouvelles indications en 2025, notamment le nivolumab-ipilimumab pour le cancer colorectal métastatique dMMR/MSI-H, réduisant le risque de progression de la maladie de 79 % par rapport à la chimiothérapie. Les approbations parallèles d'une formulation sous-cutanée de nivolumab réduisent le temps d'occupation des fauteuils de perfusion et les coûts des unités de perfusion, encourageant l'adoption par les hôpitaux communautaires. L'harmonisation des délais d'examen entre la FDA et l'Agence européenne des médicaments (EMA) raccourcit les délais de lancement, permettant des déploiements mondiaux synchrones qui amplifient la montée en puissance des revenus.

Pipeline rapide de CAR-T et d'anticorps bispécifiques

Plus de 400 candidats CAR-T et une vague de constructions bispécifiques approchent des lectures pivotales, indiquant un pipeline de stade avancé riche. Le BNT327 de BioNTech, un bispécifique double PD-L1/VEGF-A, a atteint un taux de réponse globale de 85,4 % dans le cancer du poumon à petites cellules de stade étendu, illustrant les gains de puissance issus de l'engagement multi-cibles. Les avancées de fabrication telles que les bioréacteurs au point de soin compriment les délais de production des CAR-T autologues de plusieurs semaines à quelques jours, élargissant l'applicabilité dans les tumeurs malignes à progression rapide.

Analyse de l'impact des freins du marché de l'immunothérapie contre le cancer*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix catalogue des thérapies supérieurs à 300 000 USD et plafonds de remboursement | -1.8% | Mondial, le plus aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Événements indésirables liés à l'immunité nécessitant une prise en charge intensive | -1.2% | Mondial, affectant particulièrement les hôpitaux communautaires | Moyen terme (2-4 ans) |

| Émergence de PD-1 biosimilaires exerçant une pression sur les corridors de prix mondiaux | -0.9% | Europe et marchés émergents en priorité | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en vecteurs viraux pour les thérapies cellulaires autologues | -0.7% | Pôles de fabrication mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix catalogue des thérapies supérieurs à 300 000 USD et plafonds de remboursement

Les thérapies CAR-T sont tarifées à plus de 300 000 USD par cure, sollicitant les budgets des payeurs et favorisant l'essor des contrats basés sur les résultats sur des marchés tels que les États-Unis. L'Amtagvi d'Iovance est affiché à 515 000 USD, déclenchant des négociations qui lient le paiement à la réponse du patient[2]Iovance Biotherapeutics, « Mise à jour sur le prix catalogue et l'accès à l'Amtagvi », iovance.com. La tarification différenciée et les menaces de licences obligatoires dans les économies émergentes pèsent sur les trajectoires de revenus, poussant les fabricants à rationaliser la production pour gagner en efficacité des coûts.

Événements indésirables liés à l'immunité (irAE) nécessitant une prise en charge intensive

Les inhibiteurs de points de contrôle immunitaires peuvent induire une pneumopathie, une myocardite ou des endocrinopathies nécessitant une surveillance spécialisée. La recommandation du NCCN sur la toxicité de l'immunothérapie de février 2025 souligne la nécessité d'équipes multidisciplinaires et de voies d'intervention rapide. Les hôpitaux communautaires dépourvus de services de consultation en immunologie orientent souvent les patients vers des centres tertiaires, limitant l'adoption locale. Les plateformes de télé-oncologie et de surveillance à distance émergent pour diffuser l'expertise, mais nécessitent des investissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'immunothérapie contre le cancer

Par type de thérapie :

les anticorps monoclonaux dominent tandis que les thérapies virales progressentLes anticorps monoclonaux ont conservé 66,88 % des revenus en 2025, leur conférant la plus grande part de marché de l'immunothérapie contre le cancer parmi les modalités. L'utilisation continue en première ligne dans les cancers du poumon, du mélanome et du rein soutient des volumes importants, et la taille du marché de l'immunothérapie contre le cancer pour ce segment devrait atteindre 192,36 milliards USD d'ici 2031. En revanche, les virus oncolytiques connaissent la croissance la plus rapide à un TCAC de 23,28 %, portés par la montée en puissance des actifs en phase avancée et des partenariats de fabrication qui permettent d'atteindre l'échelle.

Les tendances d'investissement confirment un rééquilibrage stratégique ; la participation au capital de Pfizer dans Ignite Immunotherapy donne accès à des squelettes viraux propriétaires alignés sur des charges utiles d'ARNm. Parallèlement, l'alliance de Bristol Myers Squibb avec BioNTech sur les anticorps bispécifiques fusionne le savoir-faire en ingénierie des anticorps avec les capacités d'ARNm. La convergence des modalités favorise des schémas combinés qui renforcent l'immunité spécifique aux tumeurs et atténuent la résistance.

Par type de cancer :

la prédominance du cancer du poumon face à l'accélération hématologiqueLe cancer du poumon a contribué à hauteur de 25,12 % des ventes de 2025, représentant la plus grande indication unique au sein du marché de l'immunothérapie contre le cancer. La domination du segment persiste à mesure que les autorités réglementaires approuvent des utilisations adjuvantes et que les zones géographiques à forte charge mettent en place des programmes de dépistage favorisant un diagnostic plus précoce. Les tumeurs malignes hématologiques affichent le TCAC le plus rapide à 21,42 %, portant leur taille de marché de l'immunothérapie contre le cancer à 81,73 milliards USD d'ici 2031.

Les approbations de CAR-T pour le myélome multiple et la leucémie lymphoblastique aiguë élargissent les bassins de patients adressables, tandis que les anticorps bispécifiques étendent la thérapie à ceux qui ne sont pas éligibles à la thérapie cellulaire. Les données de Chine montrent plus de 400 essais CAR-T menés par des investigateurs, reflétant l'enthousiasme académique et le soutien gouvernemental à l'innovation indigène. Cette activité positionne l'hématologie comme un accélérateur de revenus clé sur l'horizon de prévision.

Par utilisateur final :

les centres académiques stimulent l'innovation tandis que les hôpitaux élargissent l'accèsLes hôpitaux et cliniques ont capté 45,10 % des revenus en 2025, bénéficiant d'une infrastructure de perfusion établie et de voies de remboursement. Pourtant, les centres académiques et de recherche sur le cancer surpassent tous leurs pairs, croissant de 17,96 % par an et élargissant régulièrement leur part du marché de l'immunothérapie contre le cancer. Leur statut de primo-adoptants découle de suites dédiées à la thérapie cellulaire et de capacités de développement de protocoles qui influencent l'adoption hospitalière en aval.

Les États-Unis accueillent 311 sites de traitement CAR-T certifiés, la plupart intégrés dans des systèmes de santé académiques. À mesure que les bioréacteurs au point de soin réduisent les empreintes de fabrication, les hôpitaux communautaires commencent à proposer des produits autologues, démocratisant l'accès et alimentant l'expansion des volumes.

Par voie d'administration :

la domination intraveineuse face à l'innovation sous-cutanéeLa perfusion intraveineuse représentait 63,05 % des revenus en 2025. Cependant, les voies sous-cutanée et intratumorale croissent à un TCAC de 14,88 % à mesure que l'administration centrée sur le patient gagne du terrain. Le nivolumab sous-cutané a reçu l'autorisation de la FDA en 2025, réduisant le temps d'occupation des fauteuils de plusieurs heures à quelques minutes sans compromettre l'efficacité. Ce changement de formulation allège les contraintes de capacité et améliore la commodité pour les patients, des éléments cruciaux pour le dosage d'entretien chronique.

L'administration intratumorale, essentielle pour les virus oncolytiques et les modulateurs immunitaires locaux, suscite l'intérêt des cliniciens pour son potentiel à convertir les tumeurs « froides » en lésions immunologiquement « chaudes ». L'innovation en matière de dispositifs — réseaux de micro-aiguilles et injecteurs guidés par imagerie — améliore la précision du ciblage, soutenant une adoption plus large en dermatologie et dans les suites de radiologie interventionnelle.

Analyse géographique

Marché de l'immunothérapie contre le cancer en Amérique du Nord

L'Amérique du Nord a conservé sa position de leader avec 48,10 % des revenus mondiaux en 2025. Les États-Unis bénéficient d'approbations rapides de la FDA, d'importants afflux de capital-risque et de payeurs qui expérimentent des remboursements basés sur les résultats, ce qui maintient des prix premium. Le financement du National Cancer Institute soutient la recherche translationnelle dans 71 centres anticancéreux désignés, alimentant un pipeline d'essais à l'initiative des investigateurs et de nouvelles études de combinaison. Le Canada suit la même tendance grâce à des investissements fédéraux dans des centres d'excellence en thérapie cellulaire, accélérant les capacités de fabrication nationales.

Marché de l'immunothérapie contre le cancer en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus rapide de 17,74 % jusqu'en 2031. La Chine est à l'avant-garde de la dynamique régionale, accueillant plus de 400 programmes cliniques de CAR-T et développant des capacités de vecteurs viraux via des coentreprises public-privé. Des réformes réglementaires, telles que la voie d'examen prioritaire de la National Medical Products Administration, réduisent les délais d'approbation à moins de 12 mois pour les thérapies révolutionnaires. Le Japon renforce son leadership dans l'adoption précoce ; la Pharmaceuticals and Medical Devices Agency a approuvé le nivolumab pour le mésothéliome pleural malin avant les autres grands marchés, témoignant d'une agilité réglementaire. L'Inde se concentre sur la fabrication indigène de CAR-T, tirant parti de processus rentables pour élargir l'accès et capter la demande à l'exportation dans les pays voisins émergents.

Marché de l'immunothérapie contre le cancer en Europe

L'Europe maintient une expansion régulière soutenue par la coordination au niveau de l'EMA. Les réseaux d'essais cliniques pan-européens permettent un recrutement efficace de patients issus de milieux génétiques diversifiés, enrichissant les données pour la validation de biomarqueurs de précision. Bien que le Brexit impose des soumissions réglementaires doubles, les conseils scientifiques parallèles atténuent les retards, maintenant la participation du Royaume-Uni aux études pivots. Les organismes d'évaluation des technologies de la santé en Allemagne, en France et dans les pays nordiques appliquent des seuils de rapport coût-efficacité qui exercent une pression sur les prix catalogue, incitant à des cadres de remises basées sur les résultats. Les clusters de biofabrication locaux en Suisse et en Irlande augmentent l'approvisionnement pour les marchés intérieurs et d'exportation, renforçant le statut de l'Europe en tant que pôle de fabrication de thérapies avancées.

Paysage concurrentiel

Le marché de l'immunothérapie contre le cancer est modérément fragmenté. Merck, Bristol Myers Squibb et Roche conservent des franchises blockbusters mais font face à une concurrence croissante de la part des pionniers de l'ARNm BioNTech et Moderna, ainsi que des spécialistes de la thérapie cellulaire Iovance et Kite. L'acquisition de Seagen par Pfizer pour 43 milliards USD intègre une capacité en conjugués anticorps-médicament (ADC) qui s'articule avec son inhibiteur de point de contrôle immunitaire Bavencio. L'acquisition de Harpoon Therapeutics par Merck pour 680 millions USD ajoute une technologie d'engageur bispécifique de lymphocytes T, renforçant son portefeuille au-delà de Keytruda.

L'orientation stratégique se tourne vers la convergence des modalités. BioNTech collabore avec Bristol Myers Squibb pour développer des bispécifiques qui fusionnent l'activité anti-PD-1 et anti-VEGF, combinant le blocage des points de contrôle immunitaires avec l'inhibition de l'angiogenèse — une approche visant les tumeurs résistantes aux agents à cible unique. Moderna exploite des algorithmes de découverte de néoantigènes optimisés par l'IA au sein de sa plateforme de vaccin personnalisé contre le cancer à ARNm-4157, rapportant des données sur le mélanome à 3 ans montrant des bénéfices durables en termes de survie sans récidive lorsqu'associé au pembrolizumab[3]Merck & Co., « Moderna et Merck annoncent des données à 3 ans pour l'ARNm-4157 », merck.com.

La réduction des coûts émerge comme un levier concurrentiel. Novartis déploie des bioréacteurs à système fermé pour réduire les coûts de fabrication des CAR-T de 40 %, tandis que JW Therapeutics, basé en Chine, développe des unités automatisées de vecteurs viraux qui triplent la production annuelle. Les entreprises adoptant une fabrication distribuée — réseaux de micro-usines à proximité des centres de traitement — raccourcissent les chaînes d'approvisionnement et améliorent la réactivité, les positionnant pour des gains de parts sur les marchés sensibles aux prix.

Leaders du secteur de l'immunothérapie contre le cancer

Bristol-Myers Squibb

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd

AstraZeneca PLC

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'immunothérapie contre le cancer

- Amgen

- AstraZeneca

- Bristol-Myers Squibb

- Merck

- Roche

- Pfizer

- Novartis

- GlaxoSmithKline

- Eli Lilly and Company

- Abbvie

- Johnson & Johnson

- Regeneron Pharmaceuticals

- Sanofi

- BeiGene

- Seagen

- BioNTech

- Moderna

- Iovance Biotherapeutics

- OSE Immunotherapeutics SA

- Innovent Biologics

Lire l'analyse des entreprises du marché de l'immunothérapie contre le cancer

Développements récents du secteur sur le marché de l'immunothérapie contre le cancer

- Mai 2025 : BioNTech a présenté de larges mises à jour de son pipeline en oncologie lors de l'ASCO 2025, mettant en évidence les progrès du bispécifique BNT327 et les plans pour 20 essais de phase 2/3 jusqu'en 2026.

- Mai 2025 : ImmunityBio a signé un accord avec des institutions de santé saoudiennes pour déployer le superagoniste IL-15 Cancer BioShield au Moyen-Orient.

Marché de l'immunothérapie contre le cancer Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'immunothérapie contre le cancer comme l'ensemble des thérapies sur ordonnance, incluant les anticorps monoclonaux, les inhibiteurs de points de contrôle immunitaires, les produits à base de cellules, les vaccins thérapeutiques et les virus oncolytiques, qui activent ou modulent délibérément le système immunitaire d'un patient pour traiter les tumeurs malignes. Les revenus sont comptabilisés au niveau des prix fabricants en dollars américains constants de 2024 et couvrent les ventes commerciales ainsi que les programmes d'accès nominatif ou à usage compassionnel dans le monde entier.

Exclusion du périmètre : Les médicaments de soins de support, la chimiothérapie et les dépenses de R&D préclinique sont exclus de cette estimation.

Segments couverts dans ce rapport

- Par type de thérapie

- Anticorps monoclonaux

- Vaccins contre le cancer

- Immunomodulateurs (cytokines, adjuvants)

- Thérapies cellulaires

- Thérapies par virus oncolytiques

- Schémas de combinaison

- Par type de cancer

- Cancer du poumon

- Cancer du sein

- Mélanome et cancers de la peau

- Cancer de la prostate

- Tumeurs malignes hématologiques (leucémie, lymphome, myélome)

- Autres (cancer colorectal, gastrique, rénal, etc.)

- Par utilisateur final

- Hôpitaux et cliniques

- Centres académiques et de recherche sur le cancer

- Centres de perfusion ambulatoires et spécialisés

- Par voie d'administration

- Intraveineuse

- Sous-cutanée / Intratumorale

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des oncologues médicaux, des pharmaciens hospitaliers, des payeurs et des chercheurs en immunothérapie en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces entretiens ont permis de clarifier les taux d'adoption en conditions réelles, les schémas posologiques, les prix de vente moyens et les obstacles au remboursement, nous permettant de réconcilier les résultats documentaires avec les réalités de terrain.

Recherche documentaire

Nous avons commencé par compiler les données d'incidence, de prévalence et de survie issues de WHO GLOBOCAN, CDC SEER et des registres du cancer d'Eurostat, qui fournissent des bassins de patients fondés pour chaque type de tumeur. Les approbations et les extensions d'indication ont été retracées via FDA Drugs@FDA, les rapports d'évaluation publique de l'EMA et ClinicalTrials.gov, afin que les chronologies des classes thérapeutiques s'alignent sur les jalons réglementaires réels.

Les signaux financiers proviennent des rapports 10-K des entreprises, des présentations aux investisseurs et des données D&B Hoovers, tandis que les références de coûts ont été recoupées avec les fichiers de prix des Centers for Medicare & Medicaid Services, des revues à comité de lecture telles que le NEJM, et les livres blancs des principales associations d'oncologie. Ces sources accessibles au public, bien que non exhaustives, ont fourni la colonne vertébrale factuelle pour la validation ultérieure.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant a été appliqué. L'incidence par site cancéreux a été alignée sur les ratios de patients éligibles à l'immunothérapie, puis multipliée par les lignes de traitement par patient et les prix de vente moyens calibrés. Les consolidations fournisseurs et les vérifications de canaux ont fourni un test de cohérence ascendant. Les variables clés telles que les nouvelles approbations d'indication, les taux de succès des extensions de gamme, l'adoption du remboursement régional, l'érosion de l'ASP spécifique à chaque thérapie et les probabilités de succès des essais cliniques alimentent une régression multivariée qui oriente les perspectives 2025-2030. Lorsque les données ascendantes étaient insuffisantes, les lacunes ont été comblées par des courbes d'adoption interpolées confirmées lors des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de contrôles de variance par rapport à des audits de ventes indépendants et aux données nationales d'importation. Les réviseurs seniors ne donnent leur approbation qu'après résolution des anomalies, et le tableau de bord est actualisé annuellement ou plus tôt en cas d'approbations majeures, de signaux de sécurité ou de révisions de prix.

Comment la taille du marché de l'immunothérapie du cancer de Mordor Intelligence se compare à d'autres estimations publiées

Les valeurs publiées divergent souvent parce que les entreprises choisissent des paniers thérapeutiques, des critères patients et des références de prix différents. Nous reconnaissons ces écarts dès le départ afin que les décideurs comprennent exactement pourquoi les totaux diffèrent.

Les principaux facteurs d'écart incluent la prise en compte ou non des thérapies cellulaires, le traitement de l'érosion future de l'ASP et la vitesse à laquelle les indications émergentes sont supposées obtenir un remboursement. Mordor modélise chaque levier de manière transparente et se met à jour plus rapidement, alors que de nombreux éditeurs figent leurs hypothèses pendant deux ans ou plus.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 144,8 Mds USD (2025) | Mordor Intelligence | |

| 136,4 Mds USD (2025) | Cabinet de conseil régional A | Omet les thérapies CAR-T et oncolytiques, conduisant à un périmètre plus étroit |

| 105,7 Mds USD (2024) | Cabinet de conseil mondial B | Projette à partir des ventes historiques uniquement, sans tenir compte des approbations de pipeline et des évolutions de prix |

| 158,4 Mds USD (2025) | Portail sectoriel C | Suppose un remboursement universel rapide, gonflant la pénétration des patients |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, le suivi des prix en temps réel et la cadence de mise à jour rapide offrent une référence équilibrée et reproductible sur laquelle les acheteurs peuvent s'appuyer pour la planification de portefeuille et les prévisions.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'immunothérapie contre le cancer ?

Le marché de l'immunothérapie contre le cancer a atteint 164,51 milliards USD en 2026.

À quelle vitesse le marché de l'immunothérapie contre le cancer devrait-il croître ?

Le marché devrait se développer à un TCAC de 13,62 %, atteignant 311,43 milliards USD d'ici 2031.

Quel type de thérapie détient la plus grande part de marché de l'immunothérapie contre le cancer ?

Les anticorps monoclonaux représentaient 66,88 % des revenus en 2025.

Quelle région connaît la croissance la plus rapide sur le marché de l'immunothérapie contre le cancer ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 17,74 % jusqu'en 2031.

Pourquoi les thérapies par virus oncolytiques attirent-elles des investissements ?

Elles combinent la lyse tumorale directe avec l'activation immunitaire et devraient croître à un TCAC de 23,28 % jusqu'en 2031, le plus rapide parmi les modalités.

Dernière mise à jour de la page le: