Taille et part du marché des immunomodulateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

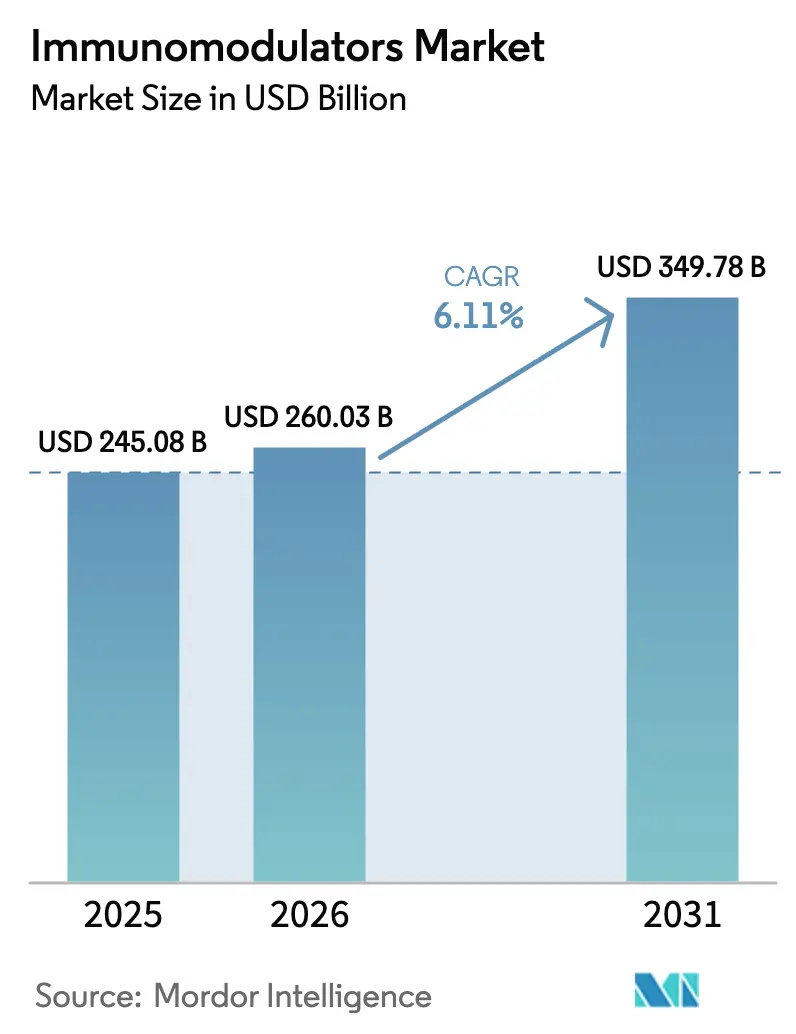

| Taille du Marché (2026) | 260.03 Milliards de dollars |

| Taille du Marché (2031) | 349.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

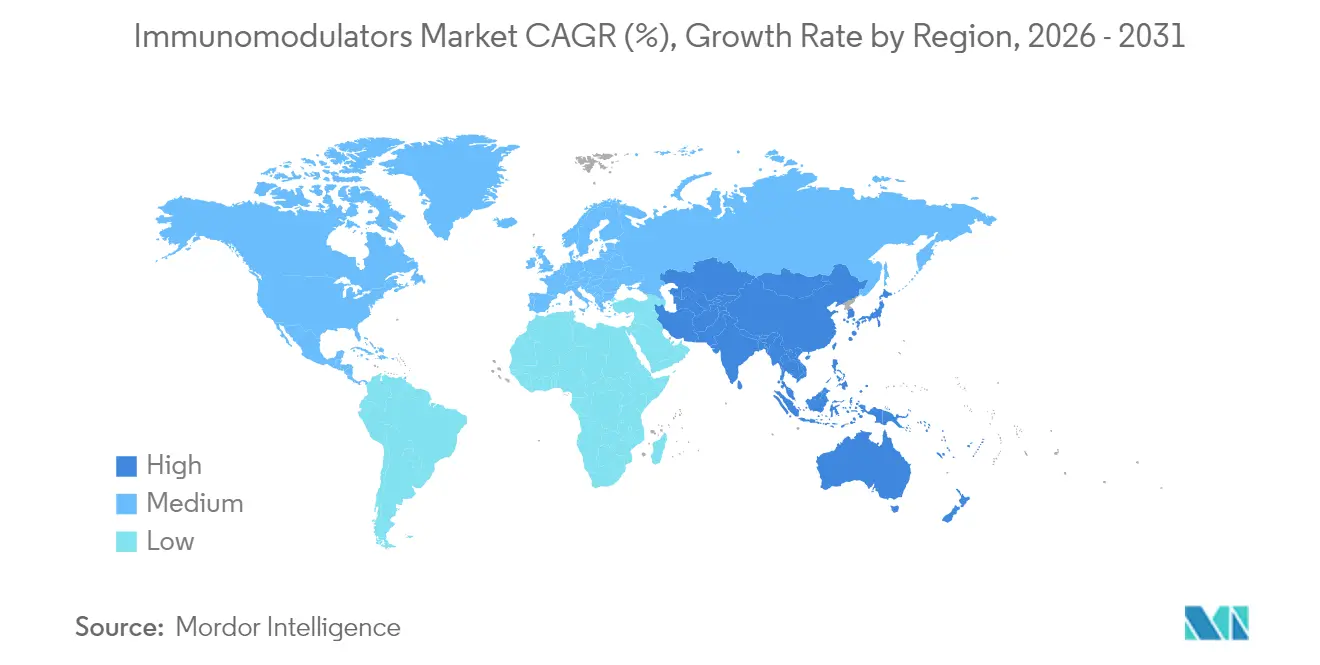

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des immunomodulateurs par Mordor Intelligence

La taille du marché des immunomodulateurs en 2026 est estimée à 260,03 milliards USD, en hausse par rapport à la valeur de 2025 de 245,08 milliards USD, avec des projections pour 2031 affichant 349,78 milliards USD, progressant à un TCAC de 6,11 % sur la période 2026-2031. L'adoption soutenue de l'immunothérapie ciblée en oncologie et dans la prise en charge des maladies auto-immunes ancre cette croissance. Les voies d'accélération post-COVID, l'entrée plus large des biosmilaires et les investissements des entreprises dans les technologies cellulaires maintiennent un fort élan. La pression concurrentielle des biosimilaires réduit les prix tout en améliorant l'accès des patients. L'expansion géographique est inégale : l'Amérique du Nord demeure le principal centre de revenus, tandis que l'Asie-Pacifique enregistre les gains les plus rapides grâce à la montée en puissance de la fabrication et à l'harmonisation réglementaire. Les pipelines technologiques privilégient désormais le blocage des récepteurs et les approches épigénétiques émergentes qui recalibrent la programmation des cellules immunitaires.

Principaux enseignements du rapport

- Par type de produit, les immunosuppresseurs ont dominé avec une part de revenus de 50,62 % en 2025 ; les immunostimulants progressent à un TCAC de 9,74 % jusqu'en 2031.

- Par mécanisme d'action, le blocage des récepteurs de surface cellulaire a capturé une part de 41,88 % en 2025 ; la modulation épigénétique devrait se développer à un TCAC de 9,21 % jusqu'en 2031.

- Par application, l'oncologie a représenté 45,77 % de la part de marché des immunomodulateurs en 2025 ; le traitement du VIH connaît la croissance la plus rapide avec un TCAC de 7,52 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 62,78 % de la taille du marché des immunomodulateurs en 2025 ; les soins à domicile progressent à un TCAC de 9,14 %.

- Par voie d'administration, la voie orale a représenté 54,69 % de la taille du marché des immunomodulateurs en 2025 ; la voie parentérale progresse à un TCAC de 7,96 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,02 % en 2025, tandis que l'Asie-Pacifique devrait se développer à 7,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des immunomodulateurs

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge croissante du cancer et des maladies auto-immunes | +1.8% | Mondial, populations vieillissantes | Long terme (≥ 4 ans) |

| Investissement croissant dans la R&D en biologique | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption de l'immunothérapie ciblée au détriment des soins conventionnels | +1.5% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Découverte d'immunomodulateurs de nouvelle génération assistée par IA | +0.9% | Amérique du Nord, UE, pôles sélectifs de l'APAC | Long terme (≥ 4 ans) |

| Adoption de biomarqueurs de diagnostic compagnon pour un dosage de précision | +0.7% | Marchés développés | Moyen terme (2-4 ans) |

| Voies d'accélération post-COVID pour les immunomodulateurs antiviraux | +0.4% | Mondial, selon les régulateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante du cancer et des maladies auto-immunes

L'incidence mondiale du cancer est en hausse, le Centre international de Recherche sur le Cancer (CIRC) prévoyant 35 millions de nouveaux cas d'ici 2050, soit une augmentation de 77 % par rapport à 2022. La prévalence des maladies auto-immunes augmente également ; les Instituts nationaux de la santé (NIH) rapportent que 50 millions d'Américains vivent avec des maladies auto-immunes. Le vieillissement des populations dans les économies développées et l'amélioration du diagnostic dans les régions émergentes convergent pour élargir le bassin de candidats à la thérapie immuno-centrée. Les médicaments de précision ciblant les facteurs moléculaires gagnent la faveur face à la chimiothérapie conventionnelle, qui présente une tolérance et une efficacité plus faibles.

Adoption de l'immunothérapie ciblée au détriment des soins conventionnels

Les associations d'inhibiteurs de points de contrôle immunitaire offrent des profils bénéfice-risque supérieurs par rapport aux schémas cytotoxiques. Dans l'étude de Phase III IMforte, le Tecentriq de Roche associé au lurbinectedin a réduit le risque de progression de 46 % dans le cancer pulmonaire à petites cellules de stade étendu, tout en maintenant un profil de sécurité gérable. Les formulations sous-cutanées telles que Tecentriq Hybreza réduisent le temps en clinique à sept minutes, améliorant l'observance et l'utilisation des ressources. Un essai du Memorial Sloan Kettering avec le dostarlimab a obtenu 100 % de réponses complètes dans le cancer rectal déficient en réparation des mésappariements, éliminant la chirurgie pour la plupart des participants.

Découverte d'immunomodulateurs de nouvelle génération assistée par IA

L'intelligence artificielle a franchi une étape décisive lorsque le rentosertib est devenu le premier médicament découvert par IA à démontrer une efficacité clinique dans la fibrose pulmonaire idiopathique, améliorant la capacité vitale forcée lors de la Phase 2a. Les plateformes génératives permettent désormais de réduire les cycles précliniques jusqu'à 60 %. Des entreprises telles que Repertoire Immune Medicines utilisent la cartographie computationnelle des synapses immunitaires pour révéler des cibles des lymphocytes T jusqu'alors inaccessibles. Toutefois, la complexité du système immunitaire signifie que seules les organisations disposant de vastes ensembles de données et d'une expertise sectorielle peuvent pleinement exploiter le potentiel de l'IA.

Adoption de biomarqueurs de diagnostic compagnon pour un dosage de précision

Les systèmes de santé dotés de capacités de laboratoire avancées adoptent le dosage guidé par biomarqueurs pour maximiser la réponse et limiter la toxicité. Les tests d'expression de PD-L1 orientent désormais l'utilisation des inhibiteurs de points de contrôle immunitaire, tandis que les dosages moléculaires des taux de cytokines affinent le dosage des inhibiteurs d'interleukines. Une meilleure stratification sous-tend les contrats de paiement à la performance, renforçant les arguments de valeur pour les médicaments premium[1]Agence américaine des produits alimentaires et médicamenteux (FDA), "Communication de sécurité sur les thérapies par cellules CAR-T," fda.gov.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Directives réglementaires strictes | -1.1% | Mondial, variable selon la juridiction | Long terme (≥ 4 ans) |

| Coût élevé du traitement | -0.8% | Marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Pression d'érosion des prix par les biosimilaires | -0.6% | Marchés développés | Court terme (≤ 2 ans) |

| Avertissements d'étiquetage liés à l'immunotoxicité | -0.3% | Mondial, régulateurs axés sur la sécurité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement

Le Stelara de Johnson & Johnson est affiché à environ 13 000 USD par seringue, même à l'approche de l'arrivée des biosimilaires. Les dépenses d'assurance couvrent également les diagnostics et la surveillance à long terme. L'entrée des biosimilaires a atténué les prix : les équivalents de l'adalimumab détiennent désormais une part de 23 % et ont réduit les coûts moyens jusqu'à 66 %. Néanmoins, les contraintes budgétaires limitent l'adoption dans les régions émergentes, incitant à des contrats basés sur la valeur dans les systèmes de santé riches en données[2]The Center for Biosimilars, "Adoption des biosimilaires de l'adalimumab et tarification," centerforbiosimilars.com.

Pression d'érosion des prix par les biosimilaires

Les falaises de brevets pour les anticorps blockbuster accélèrent la concurrence par les prix. Samsung Bioepis a documenté une pénétration des biosimilaires en oncologie de 81 % en cinq ans, une tendance qui réduit les marges mais élargit l'accès. Les innovateurs répondent par des améliorations galéniques et des actifs de nouvelle génération qui s'appuient sur la confiance accumulée dans leurs marques[3]Samsung Bioepis, "Rapport de performance du marché des biosimilaires sur cinq ans," samsungbioepis.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les immunostimulants stimulent l'innovation malgré la domination des immunosuppresseurs

Les immunosuppresseurs ont généré 50,62 % des revenus de 2025, ancrant le marché des immunomodulateurs. Les piliers tels que les inhibiteurs de la calcineurine et les inhibiteurs de mTOR restent essentiels après les transplantations d'organes, et les anticorps monoclonaux soutiennent l'adoption dans les soins auto-immuns chroniques. L'arrivée des biosimilaires pour l'ustekinumab et l'adalimumab remodèle l'élasticité des prix, mais les volumes restent stables. En revanche, les immunostimulants affichent un TCAC de 9,74 % jusqu'en 2031. Les avancées en matière de CAR-T, d'agonistes des points de contrôle et de dérivés de l'IL-15 élargissent l'empreinte clinique sur les tumeurs solides. L'approbation de l'ANKTIVA d'ImmunityBio, premier agoniste de l'IL-15, avec des taux de réponse complète de 71 % dans le cancer de la vessie, illustre le rythme rapide de cette catégorie.

La taille du marché des immunomodulateurs pour les immunostimulants devrait augmenter sensiblement à mesure que les schémas thérapeutiques en oncologie s'orientent des protocoles cytotoxiques vers l'activation immunitaire. La variété de l'innovation s'étend aux adjuvants vaccinaux, aux agonistes des récepteurs de type Toll (TLR) et aux agents bispécifiques. Bien que la surveillance de la sécurité soit intensive, la demande des patients pour des réponses durables soutient l'adoption. Alors que les biosimilaires compriment les marges des thérapies suppressives, les innovateurs s'appuient sur les immunostimulants pour reconstruire leur croissance. Le marché des immunomodulateurs continue de voir des portefeuilles équilibrés qui couvrent l'érosion des prix avec des actifs de nouvelle génération.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mécanisme d'action : le leadership du blocage des récepteurs fait face au défi épigénétique

Le blocage des récepteurs de surface cellulaire détenait une part de 41,88 % en 2025, reflétant la familiarité des cliniciens et la prévisibilité du dosage. Les programmes ciblant PD-1, CTLA-4 et l'IL-6 affichent des rapports bénéfice-risque bien établis, ce qui facilite l'acceptation par les payeurs. Néanmoins, la modulation épigénétique affiche le TCAC le plus rapide à 9,21 %, à mesure que les entreprises mettent au point des agents qui réinitialisent l'expression génique des cellules immunitaires. Ces actifs visent une rémission durable avec un dosage d'entretien réduit.

Au sein de l'industrie des immunomodulateurs, les modulateurs de cytokines et les inhibiteurs de JAK maintiennent une croissance stable, bien que la concurrence des biosimilaires refroidisse les prix. Les médicaments épigénétiques, souvent de petites molécules, promettent une administration orale et une pénétration tissulaire plus large. Les premières données issues des essais rapportés par MDPI indiquent une réduction significative des poussées auto-immunes tout en préservant l'immunité systémique mdpi.com. Si les signaux de sécurité restent favorables, les options épigénétiques pourraient progresser dans les lignes de traitement et élever l'ensemble du marché des immunomodulateurs.

Par application : la domination de l'oncologie est remise en question par l'accélération du VIH

L'oncologie a conservé 45,77 % des revenus de 2025 grâce à l'étendue des inhibiteurs de points de contrôle immunitaire, aux approbations de CAR-T et aux schémas combinés qui pénètrent désormais les stades précoces du cancer. Le besoin médical non satisfait élevé et les prix premium maintiennent l'échelle des revenus. Pourtant, le segment VIH s'accélère à un TCAC de 7,52 % jusqu'en 2031 grâce aux immunomodulateurs à action prolongée qui ciblent les réservoirs viraux. Les précédents du cabotégravir valident la demande pour un dosage peu fréquent, et les variants de l'IL-2 en cours de développement visent à restaurer la surveillance immunitaire.

La taille du marché des immunomodulateurs pour le VIH reste inférieure à celle de l'oncologie, mais la croissance dépasse celle des segments matures. Les applications auto-immunes maintiennent un pipeline diversifié avec la sclérose en plaques et les maladies inflammatoires chroniques de l'intestin en tête de l'activité des essais cliniques. Les indications respiratoires et de transplantation ajoutent un volume constant. Des publications dans Frontiers in Immunology confirment l'intérêt croissant pour les stratégies de restauration immunitaire agissant conjointement avec les antirétroviraux.

Par utilisateur final : la domination des hôpitaux cède la place à l'innovation en soins à domicile

Les hôpitaux gèrent encore 62,78 % des doses en raison de la surveillance de la sécurité pour les thérapies cellulaires et les perfusions à haut risque. Cependant, les soins à domicile se développent le plus rapidement, à un TCAC de 9,14 %. Les formulations sous-cutanées, les pompes portables et la tépharmacovigilance à distance abaissent les obstacles liés au lieu de soin. Le Tecentriq Hybreza de Roche a enregistré une préférence de 71 % des patients pour l'administration à domicile, illustrant la demande de commodité.

Les cliniques spécialisées servent de pont avec des salles de perfusion et des diagnostics sur site. La part de marché des immunomodulateurs pour les circuits hospitaliers diminuera progressivement à mesure que les payeurs pressent pour des économies en ambulatoire. L'innovation en matière de dispositifs, notamment l'injecteur portable EnFuse pour le pegcétacoplan avec 60 % d'adoption quatre mois après le lancement, souligne la confiance dans les modèles d'auto-injection.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par voie d'administration : la commodité de la voie orale face à l'innovation parentérale

Les agents oraux ont représenté 54,69 % de la part en 2025. La facilité d'observance et la stabilité pharmacocinétique soutiennent leur utilisation en première ligne dans les maladies chroniques. Néanmoins, les formats parentéraux enregistrent un TCAC de 7,96 %, la technologie sous-cutanée alliant précision et confort à domicile. Plus de 180 biologiques sous-cutanés à haut volume sont en phases cliniques, permettant des doses allant jusqu'à 20 mL sans perfusion intraveineuse.

Les produits topiques restent une niche mais sont valorisés pour leur effet localisé en dermatologie et en ophtalmologie. L'industrie des immunomodulateurs connaît désormais une cannibalisation inter-canaux, où l'injection sous-cutanée concurrence directement la commodité orale. Le perfectionnement continu des dispositifs et la science de la formulation décideront de l'équilibre final entre les voies d'administration.

Analyse géographique

L'Amérique du Nord a produit 38,02 % des revenus de 2025, portée par de solides pipelines de R&D, des cadres de remboursement robustes et des programmes d'examen rapide de la FDA. La région conserve son leadership dans les inhibiteurs de points de contrôle immunitaire et la capacité de production de CAR-T. La pénétration des biosimilaires, illustrée par une part de 23 % pour l'adalimumab, presse les prix tout en élargissant la portée. Les acquisitions majeures, comme l'achat par Merck de Prometheus Biosciences pour 10,8 milliards USD, réaffirment l'intention stratégique de dominer les segments thérapeutiques des maladies inflammatoires chroniques de l'intestin.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,48 %. La Chine et l'Inde accélèrent la fabrication de biologiques grâce à des incitations gouvernementales, tandis que le Japon soutient des pôles d'ARNm et de thérapie cellulaire. Les régulateurs de la région Asie-Pacifique adoptent des voies de référence harmonisées avec les lignes directrices de l'ICH, qui raccourcissent les examens de dossiers sans réduire les seuils de sécurité. À mesure que les revenus régionaux augmentent, les budgets des payeurs s'élargissent, permettant l'adoption des offres innovantes du marché des immunomodulateurs.

L'Europe progresse régulièrement sous la procédure centralisée de l'Agence européenne des médicaments (EMA) et une politique agressive en matière de biosimilaires. Vingt-huit avis sur des biosimilaires ont été émis en 2024, dont quatre copies d'ustekinumab, étendant la portée des immunomodulateurs tout en limitant les dépenses. Le fénébrutinib de Roche et l'iscalimab de Novartis mènent un pipeline axé sur l'induction de la tolérance. Les marchés au Moyen-Orient et en Afrique sont plus petits, mais ont enregistré une croissance de 17 % d'une année sur l'autre dans les catégories antinéoplasiques et immunomodulatrices, portée par les investissements de l'Arabie saoudite en oncologie et le développement des centres anticancéreux aux Émirats arabes unis. Le partenariat Cancer BioShield d'ImmunityBio avec les autorités saoudiennes signale une demande croissante pour les thérapies immunitaires avancées dans ces régions.

Paysage réglementaire

La réglementation des immunomodulateurs se concentre sur l'évaluation du rapport bénéfice-risque, le contrôle de l'immunogénicité et la surveillance de la sécurité post-commercialisation, en particulier pour les biologiques complexes, les thérapies cellulaires et les immunothérapies en oncologie. Aux États-Unis, l'examen de la FDA et la surveillance du cycle de vie sont façonnés par des orientations évolutives sur les produits biologiques ; par exemple, le Center for Biologics Evaluation and Research (CBER) de la FDA a publié son programme d'orientation pour 2026, qui comprend un projet de directive sur l'évaluation de la puissance pour les produits d'immunothérapie active. Cela renforce les attentes en matière de comparabilité et de stratégies de libération des lots à mesure que les développeurs augmentent leur fabrication à grande échelle.

Paysage concurrentiel

Le marché des immunomodulateurs présente des barrières à l'entrée élevées en raison de l'intensité capitalistique et de la complexité de la fabrication. Roche, Bristol Myers Squibb, Novartis et Merck ancrent le leadership en combinant des produits phares en oncologie avec des franchises auto-immunes. Le flux de transactions s'est accéléré en 2024-2025, les grands groupes pharmaceutiques ayant comblé leurs lacunes par des acquisitions complémentaires. L'offre de 1,9 milliard USD de Sanofi pour le DR-0201 de Dren Bio et l'achat de Landos Biopharma par AbbVie pour 137,5 millions USD illustrent l'appétit pour une science immunitaire différenciée.

Les stratégies de plateforme prennent de l'importance. Repertoire Immune Medicines concède sous licence son moteur DECODE à Genentech et Bristol Myers Squibb dans des accords dépassant 2,5 milliards USD, permettant aux partenaires d'accélérer des pipelines multi-actifs. Les spécialistes des biosimilaires Samsung Bioepis et Sandoz élargissent l'accès au marché, détenant conjointement 53 % de parts dans les classes matures d'anticorps et entraînant une réduction des prix pour les payeurs.

La recherche d'espaces non exploités se concentre désormais sur les maladies auto-immunes rares et les indications pédiatriques où le besoin médical non satisfait est élevé et la concurrence faible. Les entreprises testent également des schémas combinés unissant le blocage des points de contrôle immunitaire à des agents anti-inflammatoires pour atténuer la toxicité. L'approbation du mNEXSPIKE de Moderna montre que les plateformes vaccinales peuvent pivoter rapidement vers de nouveaux variants, offrant un modèle aux portefeuilles d'immunomodulateurs pour faire face aux menaces émergentes.

Leaders de l'industrie des immunomodulateurs

F. Hoffmann-La Roche Ltd

Bristol-Myers Squibb Co.

Novartis AG

Merck & Co., Inc.

Amgen Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion des capacités de fabrication et la localisation ouvrent la voie à un accès plus large aux immunomodulateurs biologiques, tout en accélérant la montée en puissance des biosimilaires et des anticorps de nouvelle génération. En mars 2026, Celltrion a annoncé des plans d'investissement pour agrandir les usines 4 et 5 de Songdo, augmentant la capacité interne de production de substances médicamenteuses de 316 000 litres à 571 000 litres d'ici 2030, avec des travaux échelonnés débutant en 2026. En avril 2026, TheraNym Biologics (Aurobindo Pharma) s'est engagée à investir 150-175 millions USD dans une installation de production de substances médicamenteuses greenfield d'une capacité de bioréacteur de 60 000 litres pour approvisionner MSD, illustrant comment les accords d'approvisionnement à long terme et les investissements de type CDMO sont utilisés pour sécuriser une production de biologiques à grand volume.

Un second domaine d'opportunité est la captation de valeur sur le cycle de vie via des extensions d'indication portées par la réglementation et de nouvelles approbations dans les maladies auto-immunes de niche et à médiation du complément, soutenues par une activité réglementaire active de la FDA et de l'EMA. L'autorisation de mise sur le marché de l'EMA pour Tuyory (avril 2026) élargit l'accès aux produits à base de tocilizumab, et les autorisations de fin 2025 de l'EMA pour des thérapies immunodirigées telles que le nipocalimab (Imaavy) et le rilzabrutinib (Wayrilz) élargissent l'empreinte commerciale. L'investissement annoncé par GC Biopharma de 140 milliards KRW (juillet 2026) pour construire une nouvelle ligne de production d'immunoglobulines sous-cutanées dans son usine d'Ochang s'aligne également sur le glissement vers les soins à domicile et l'administration sous-cutanée.

Développements récents du secteur

- Avril 2026 : l'EMA a accordé une autorisation de mise sur le marché pour Tuyory, un produit à base de tocilizumab, élargissant l'empreinte de l'UE pour le blocage de l'IL-6 dans les indications auto-immunes. Cette approbation maintient l'Europe comme une région de déploiement clé pour les inhibiteurs de la voie IL-6 et soutient une couverture plus large de l'auto-immunité.

- Juin 2025 : les données de phase III IMforte de Roche ont montré que Tecentriq associé à la lurbinectedine réduisait le risque de progression de 46 % dans le cancer du poumon à petites cellules de stade étendu. Ce résultat soutient l'innovation continue des schémas thérapeutiques et renforce l'argument en faveur d'une expansion du cycle de vie via des stratégies de combinaison dans les immunomodulateurs oncologiques.

- Décembre 2024 : la FDA a publié de nouvelles directives d'étiquetage de sécurité pour les modulateurs immunitaires afin de renforcer les obligations de pharmacovigilance et la surveillance post-commercialisation pour les biologiques complexes. Cette directive s'appuie sur les attentes de sécurité antérieures du CBER et façonne les modifications post-approbation ultérieures et les plans de gestion des risques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des immunomodulateurs est défini comme les revenus générés par les médicaments sur prescription qui stimulent ou suppriment intentionnellement les voies immunitaires pour le traitement des maladies, dans les soins hospitaliers et ambulatoires, mesurés au niveau mondial en USD.

Exclusions du périmètre : nous excluons les compléments en vente libre et les stimulants immunitaires à base de plantes, et nous excluons également les molécules encore en essais cliniques, sauf si des ventes commerciales sont enregistrées durant l'année de référence.

Aperçu de la segmentation

- Par type de produit

- Immunosuppresseurs

- Corticostéroïdes

- Inhibiteurs de la calcineurine

- Inhibiteurs de mTOR

- Agents antiprolifératifs

- Anticorps monoclonaux

- Immunostimulants

- Cytokines et interleukines

- Agonistes des points de contrôle immunitaire

- Adjuvants vaccinaux

- Agonistes des récepteurs de type Toll

- Modulateurs de petites molécules

- Immunosuppresseurs

- Par mécanisme d'action

- Modulation des cytokines

- Blocage des récepteurs de surface cellulaire

- Inhibition de la transduction du signal

- Modulation épigénétique

- Par application

- Oncologie

- Maladies auto-immunes

- Polyarthrite rhumatoïde

- Sclérose en plaques

- Maladie inflammatoire chronique de l'intestin

- Lupus érythémateux systémique

- Maladies respiratoires

- VIH

- Autres applications

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Soins à domicile

- Autres utilisateurs finaux

- Par voie d'administration

- Parentérale

- Orale

- Topique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir une vision claire de la demande et de l'utilisation des traitements dans les maladies liées au système immunitaire, puis en vérifiant comment ces volumes se traduisent en dépenses pharmaceutiques. Nous nous sommes appuyés sur des sources publiques telles que l'Organisation mondiale de la santé, la FDA américaine, le CDC américain, l'Agence européenne des médicaments et les statistiques de santé de l'OCDE pour comprendre la charge de morbidité, les approbations, les mises à jour de sécurité et les signaux des systèmes de santé qui affectent l'adoption.

Pour convertir ces signaux en un modèle de marché utilisable, nous avons également examiné les rapports annuels des entreprises, les présentations de résultats et une couverture de presse fiable pour obtenir des indices sur les ventes au niveau des thérapies et les jalons de pipeline pouvant modifier les parts de marché. En parallèle, des bases de données de brevets ont été utilisées pour suivre les échéances de perte d'exclusivité, et une base de données payante sur les finances et actualités des entreprises a permis des comparaisons cohérentes entre entreprises et des vérifications rapides de l'orientation des revenus déclarés. Ces sources de recherche documentaire sont illustratives, et de nombreuses autres références ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a servi à confirmer ce qui est réellement prescrit, la rapidité des transitions (par exemple vers les biosimilaires) et l'évolution concrète des prix dans les principales aires thérapeutiques. Nous avons échangé avec un ensemble de fabricants, distributeurs, cliniciens et parties prenantes liées aux payeurs ou aux achats à travers l'APAC, l'EMEA et les Amériques afin de combler les lacunes de la recherche documentaire et de tester les hypothèses avant de finaliser les totaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Cadres dirigeants : 13 % | APAC : 49 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 30 % |

| Acteurs plus petits : 18 % | Managers : 44 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en combinant des approches descendante et ascendante, où la vue descendante part des signaux de dépenses au niveau thérapeutique et de la logique de population traitée, qui sont ensuite convertis en revenus d'immunomodulateurs après application de règles d'inclusion limitées aux médicaments sur prescription. En pratique, nous avons utilisé des empreintes de marché telles que les approbations et extensions d'indication, les tendances d'incidence et de prévalence dans les principales pathologies à médiation immunitaire, le mix biologiques versus petites molécules, le calendrier d'entrée des biosimilaires, et le resserrement ou l'assouplissement des payeurs qui modifie l'accès et les prix nets.

Une fois le total mondial constitué, il a été vérifié à l'aide d'approximations ascendantes sélectives, incluant des agrégations d'échantillons de ventes de produits issus de documents publics, des vérifications de cohérence au niveau des canaux, et le mouvement des PVM par rapport à la croissance des volumes dans les principales classes pour ajuster les valeurs aberrantes. Pour les prévisions, une analyse de scénarios a été utilisée car ce marché est fortement influencé par les expirations de brevets, les nouveaux lancements et les décisions de remboursement qui peuvent évoluer plus vite qu'une courbe historique lisse. Lorsque les ventilations détaillées par pays étaient limitées, les lacunes ont été traitées en utilisant des indicateurs proxy comme les tendances des dépenses de santé et les schémas d'adoption des traitements, validés par des entretiens, puis réconciliés avec le total mondial.

Validation des données et cycle de mise à jour

La validation s'effectue via plusieurs contrôles afin que le chiffre final reste rattaché à des signaux du monde réel et non à un seul flux de données. Nous comparons les résultats du modèle avec des indicateurs indépendants tels que l'orientation des ventes des principaux produits, les événements connus de perte d'exclusivité, et les schémas d'adoption régionaux, et les anomalies sont réexaminées jusqu'à ce que les facteurs explicatifs soient clairement établis.

Avant validation finale, les estimations sont revues par un autre analyste qui vérifie les hypothèses, les calculs et la cohérence de l'évolution d'une année sur l'autre. Les rapports sont actualisés sur un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, comme une approbation majeure, une restriction de sécurité ou un changement de prix important dans une géographie clé. Juste avant la livraison, nous effectuons une dernière passe de mise à jour afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Estimation du marché des immunomodulateurs de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les immunomodulateurs ne correspondent pas toujours car les différents groupes mélangent des périmètres de produits, des bases temporelles et des hypothèses de prix différents, et ces choix sont ensuite amplifiés lorsque les prévisions sont étendues sur plusieurs années. Des écarts apparaissent également lorsque certaines estimations traitent les produits en pipeline ou proches du lancement comme s'ils étaient déjà commercialisés, ou lorsqu'elles convertissent les ventes en devise locale selon des calendriers de conversion différents.

L'écart principal provient du fait que les stimulants immunitaires sans prescription et les molécules pré-commerciales sont comptés ou non, Mordor Intelligence n'incluant que les immunomodulateurs sur prescription avec des ventes commerciales enregistrées durant l'année de référence et excluant les candidats en phase d'essai jusqu'à ce que les revenus soient visibles. Un autre facteur courant est la manière dont l'érosion des biosimilaires est modélisée, car une simple baisse constante du PVM peut surestimer les revenus lorsque le volume augmente mais que les prix nets se compriment de manière inégale selon le pays et le type de payeur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 260,03 milliards USD (2026) | |

| Cabinet de conseil mondial A | 222,79 milliards USD (2026) | Utilise un périmètre comptabilisé plus restreint en 2026, qui sous-représente généralement les classes de spécialité immunologique et oncologique, et applique une progression des prix plus faible qui ne capture pas entièrement les effets récents du mix de lancements. |

| Bulletin sectoriel B | 217,70 milliards USD (2023) | Ancre le marché sur une année de référence antérieure et utilise une définition large pouvant mélanger les immunostimulants et les thérapies immunitaires connexes, ce qui affaiblit la comparabilité d'une année sur l'autre en l'absence de règles d'inclusion claires. |

Le tableau montre que les règles de périmètre, le choix de l'année de référence, et la manière dont les effets de prix et de biosimilaires sont appliqués expliquent la majeure partie de l'écart. En maintenant les données d'entrée rattachées à des ventes sur prescription observables et à des facteurs d'adoption reproductibles, le chiffre final du marché reste plus facile à retracer et à actualiser à mesure que de nouvelles approbations et des événements de perte d'exclusivité se produisent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des immunomodulateurs ?

La taille du marché des immunomodulateurs a atteint 260,03 milliards USD en 2026 et devrait grimper à 349,78 milliards USD d'ici 2031 avec un TCAC de 6,11 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les immunostimulants se développent à un TCAC de 9,74 %, portés par les associations d'inhibiteurs de points de contrôle immunitaire, les thérapies par cellules CAR-T et les agonistes de l'IL-15.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La simplification réglementaire, le renforcement des capacités de fabrication et les investissements accrus dans le domaine de la santé propulsent la croissance de l'Asie-Pacifique à un TCAC de 7,48 % jusqu'en 2031.

Comment les biosimilaires influencent-ils les prix du marché ?

La pénétration des biosimilaires, telle que la part de 23 % pour les copies de l'adalimumab, a réduit les prix jusqu'à 66 % dans les marchés développés, élargissant l'accès des patients.

Quelles sont les principales préoccupations en matière de sécurité pour les nouveaux immunomodulateurs ?

Les régulateurs exigent désormais des avertissements encadrés en noir et une surveillance à vie pour certaines thérapies par cellules CAR-T en raison des risques de malignités des lymphocytes T et d'autres immunotoxicités.

Quel cadre d'utilisation finale prend de l'essor ?

L'administration à domicile mène la croissance avec un TCAC de 9,14 %, rendue possible par les formulations sous-cutanées et les injecteurs portables qui réduisent les visites en clinique.

Dernière mise à jour de la page le: