Taille et Part du Marché des Vaccins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 96.24 Milliards de dollars |

| Taille du Marché (2031) | 134.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

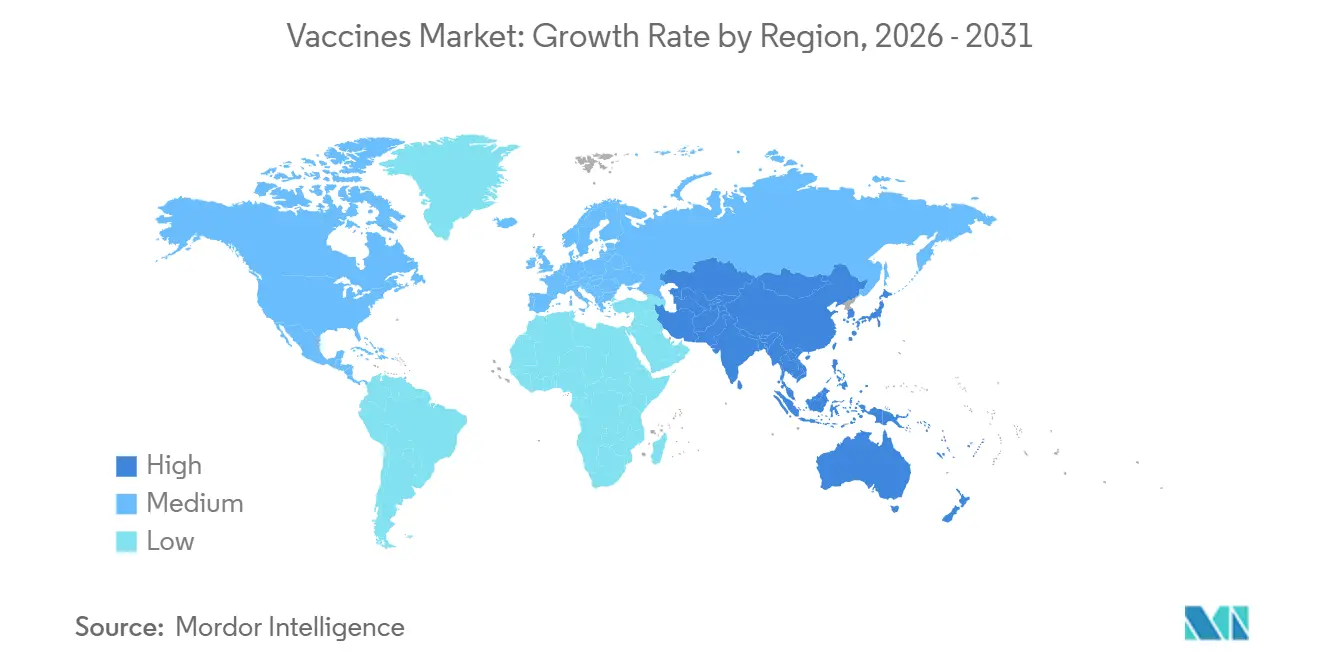

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins par Mordor Intelligence

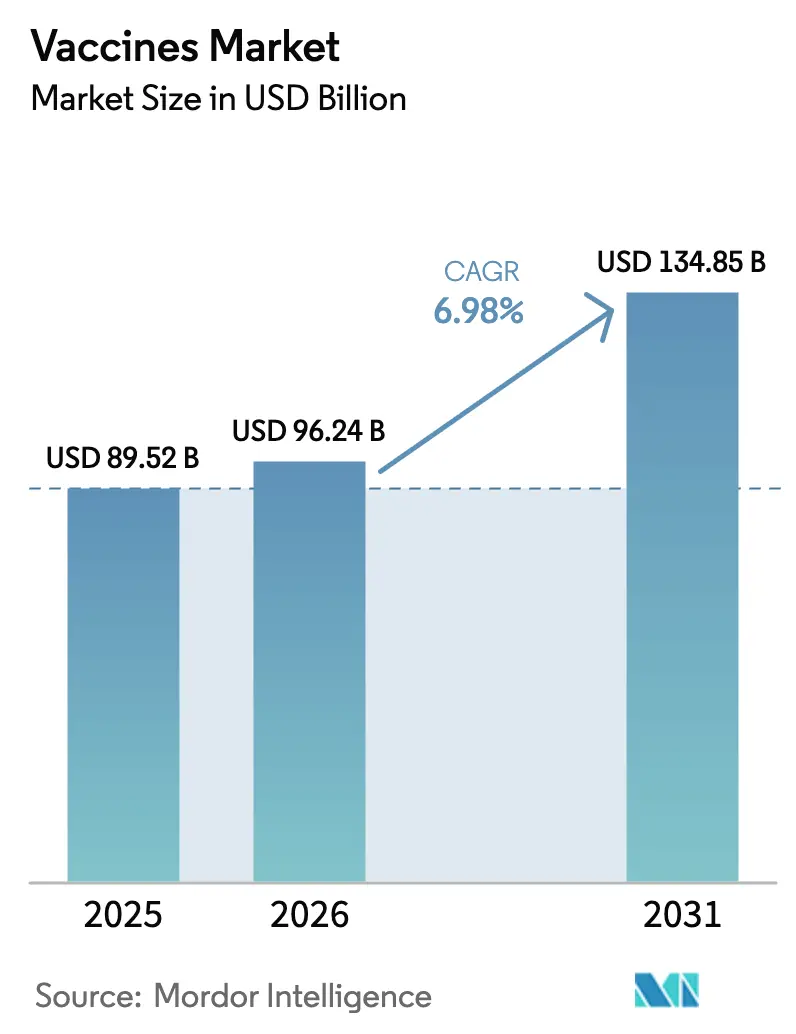

La taille du Marché des Vaccins devrait passer de 89,52 milliards USD en 2025 à 96,24 milliards USD en 2026 et devrait atteindre 134,85 milliards USD d'ici 2031 à un TCAC de 6,98 % sur la période 2026-2031.

La demande accrue en matière d'immunisation des adultes et des personnes âgées, la reconversion accélérée des plateformes d'installations à ARNm, et les campagnes de rattrapage dans les pays à revenu faible et intermédiaire (PRFI) soutiennent cette trajectoire de croissance. Les lancements de vaccins contre le VRS et le zona élargissent la base de revenus au-delà des calendriers pédiatriques, tandis que le nouveau fonds de financement de Gavi garantit une visibilité pluriannuelle des achats dans 57 PRFI. La dynamique côté offre est tout aussi forte : les fabricants indiens et chinois ont mis en ligne 800 millions de doses supplémentaires en 2024, et la consolidation des CDMO resserre la disponibilité du conditionnement-remplissage, incitant les grands commanditaires à s'orienter vers l'intégration verticale. Les lacunes de la chaîne du froid et la réticence à la vaccination demeurent des contraintes structurelles ; cependant, les avancées technologiques, telles que les timbres à micro-réseau, la conception d'antigènes guidée par l'IA, et l'ARN auto-amplifiant, offrent des avantages en termes de coût et de rapidité qui compensent ces vents contraires.

Principaux Points à Retenir du Rapport

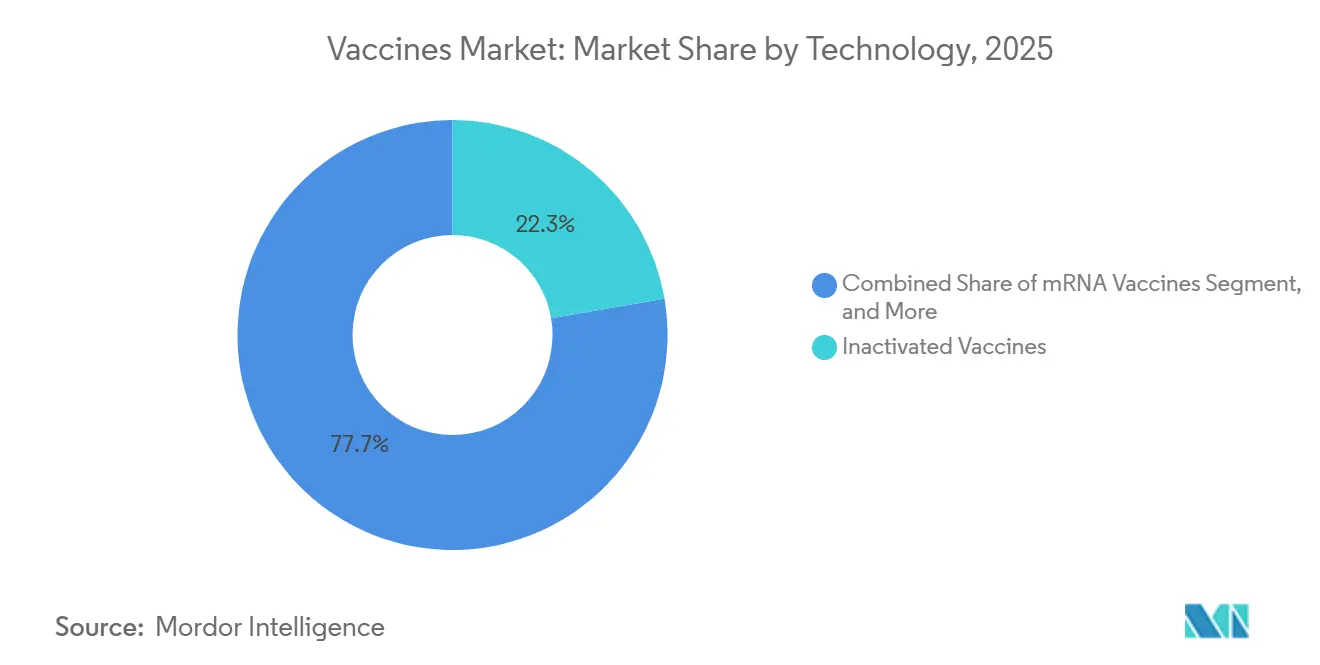

- Par technologie, les vaccins inactivés ont capturé 22,31 % de la part du marché des vaccins en 2025 ; les plateformes à ARNm devraient croître à un TCAC de 9,87 % jusqu'en 2031.

- Par type de vaccin, les formulations multivalentes représentaient 66,73 % de la part du marché des vaccins en 2025 et devraient progresser à un TCAC de 10,51 % jusqu'en 2031.

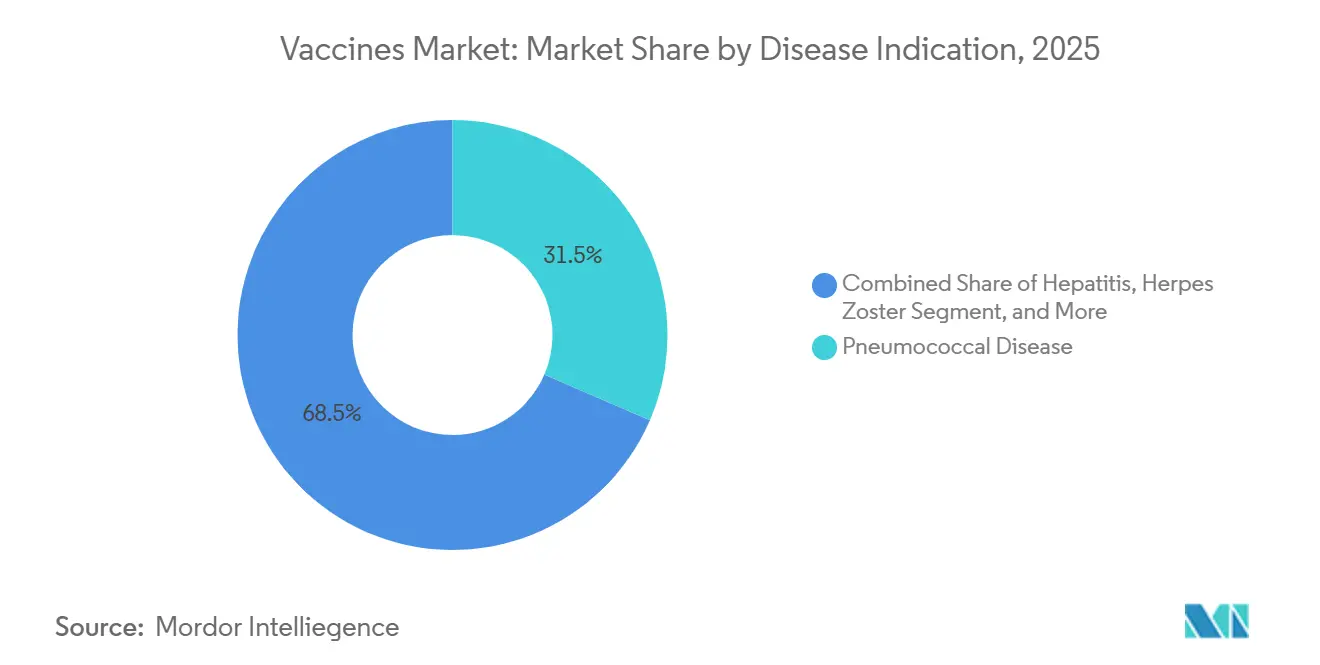

- Par indication de maladie, les vaccins antipneumococciques ont dominé la part du marché des vaccins avec 31,48 % en 2025, tandis que les vaccins contre le VRS devraient se développer à un TCAC de 8,63 % jusqu'en 2031.

- Par voie d'administration, l'administration parentérale a conservé une part de 44,46 % de l'ensemble des voies de livraison en 2025 et représente la méthode en expansion la plus rapide, avec un TCAC de 12,45 % jusqu'en 2031.

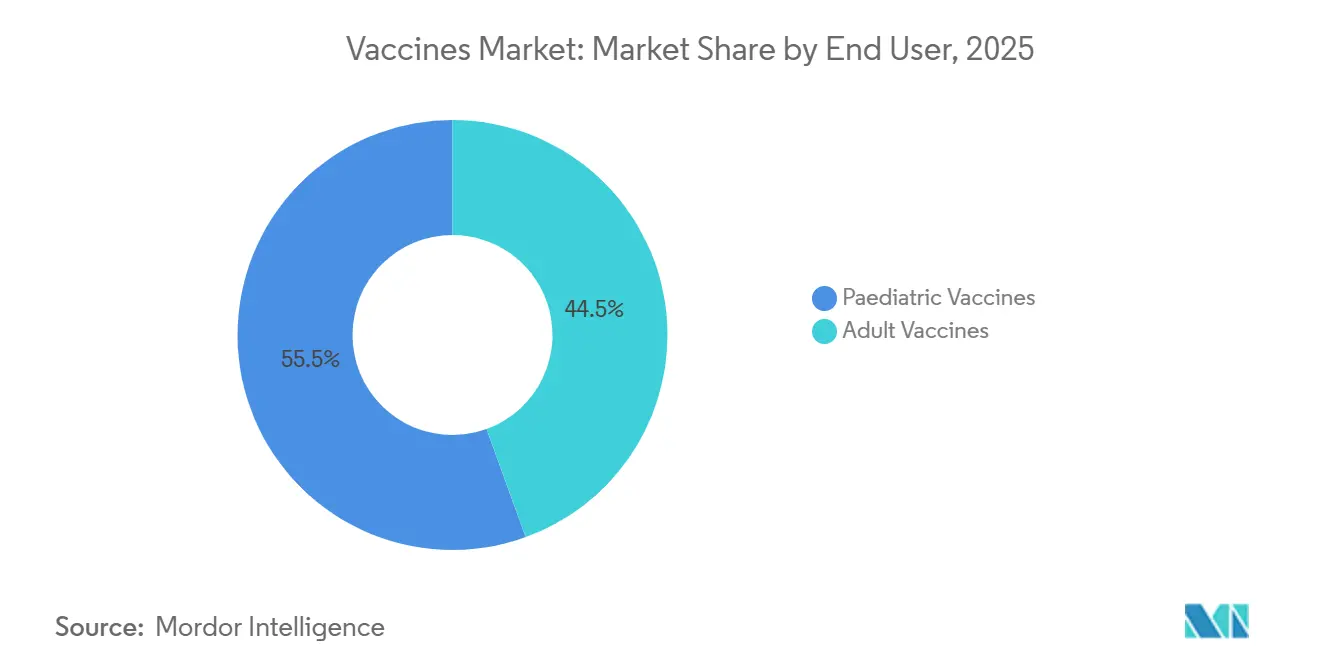

- Par utilisateur final, la cohorte pédiatrique représentait 55,54 % de la part du marché des vaccins en 2025, tandis que l'immunisation des adultes devrait croître à un TCAC de 11,31 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté la plus grande contribution régionale, soit 39,26 % de la taille du marché des vaccins en 2025 ; la région Asie-Pacifique est positionnée pour un TCAC de 8,96 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Vaccins

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la Plateforme COVID-19 | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord, Europe et marchés APAC avancés | Court terme (≤ 2 ans) |

| Programmes de Rattrapage de la Vaccination de Routine Post-Pandémie | +0.9% | Mondial, concentré en Afrique subsaharienne, Asie du Sud et Amérique latine | Court terme (≤ 2 ans) |

| Mandats Croissants de Vaccination des Adultes et des Personnes Âgées | +2.1% | Amérique du Nord, Europe, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Plans Nationaux d'Immunisation Financés par les Gouvernements dans les PRFI | +1.5% | Régions PRFI, noyau APAC, Afrique subsaharienne, débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Timbres à Micro-Réseau Sans Aiguille Entrant en Phase III | +0.7% | Mondial, adoption précoce en Australie, Singapour, marchés PRFI tropicaux | Long terme (≥ 4 ans) |

| Conception d'Antigènes Optimisée par l'IA Réduisant le Délai de Mise sur le Marché | +0.5% | Mondial, dirigé par l'Amérique du Nord et l'Europe avec transfert de technologie vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Plateforme COVID-19 et Rattrapage de la Vaccination de Routine

L'infrastructure à ARNm construite pendant la pandémie réduit désormais de moitié les cycles de développement pour les nouveaux antigènes ; le candidat vaccin RSV à ARNm-1345 de Moderna a obtenu l'autorisation de la FDA en seulement 18 mois après le lancement de son essai pivot. Le candidat booster trivalent grippe-COVID-VRS en Phase II de BioNTech vise à remplacer trois injections séparées pour les adultes de plus de 50 ans, reflétant les avantages en termes de maîtrise des coûts et de conformité. Parallèlement, 67 millions d'enfants ont manqué au moins une dose de base entre 2020 et 2023, incitant les gouvernements à déployer des efforts de sensibilisation supplémentaires. La Mission Indradhanush 5.0 de l'Inde a mobilisé 120 000 fourgonnettes équipées de GPS pour vacciner 9,8 millions d'enfants sous-immunisés en 2025.[1]Ministère de la Santé et du Bien-être familial, Inde, "Mission Indradhanush 5.0," mohfw.gov.in Le Serum Institute a répondu en augmentant sa production de vaccins pentavalents, signalant une augmentation de volume de 34 % d'une année sur l'autre la même année.

Mandats Croissants de Vaccination des Adultes et des Personnes Âgées

La loi révisée sur la vaccination préventive du Japon exige une couverture antipneumococcique et antizonale pour les citoyens âgés de 65 ans et plus, ajoutant 15 millions de doses annuelles et subventionnant 70 % du coût pour l'utilisateur final. Le CDC américain a approuvé la vaccination contre le VRS pour les adultes de plus de 60 ans en juin 2024, et Pfizer prévoit 2 milliards USD de revenus domestiques liés au VRS d'ici 2027. La Corée du Sud suit le même modèle, couvrant 80 % des coûts des vaccins pour les personnes âgées via son Service National d'Assurance Maladie. Les données économiques soutiennent la politique : la prévention d'une seule hospitalisation liée au VRS chez les personnes âgées génère environ 12 000 USD d'économies directes pour le système de santé, selon une étude Lancet de 2024.

Plans Nationaux d'Immunisation Financés par les Gouvernements dans les PRFI

Le réapprovisionnement de Gavi en 2025 a débloqué 9 milliards USD, affectés à 1,2 milliard de doses dans 57 pays, avec une forte orientation vers les achats de PCV et de rotavirus. Le Nigeria et le Bangladesh ont respectivement introduit les vaccins PCV13 et antirotavirus début 2025, après des retards attribués aux pénuries d'approvisionnement liées à la pandémie.[2]UNICEF, "Évaluation de la Capacité de la Chaîne du Froid 2024," unicef.org La tarification différenciée reste aiguë : le Serum Institute fournit le PCV à Gavi à 2,15 USD par dose, contre 150 USD aux États-Unis, soulignant une économie nettement bifurquée.[3]Serum Institute of India, "Approvisionnement en Vaccin Pentavalent à Gavi," seruminstitute.com L'Initiative Ceinture et Route de la Chine a ajouté une usine de conditionnement-remplissage de 200 millions USD à Nairobi, capable de produire 50 millions de doses de vaccins antipoliomyélitiques inactivés et contre l'hépatite B annuellement. Pourtant, la dépendance aux donateurs persiste : 18 des 42 budgets d'immunisation des PRFI restent dépendants à plus de 60 % du financement externe, selon un audit du Fonds mondial de 2025.

Timbres à Micro-Réseau Sans Aiguille et Conception d'Antigènes Optimisée par l'IA

Vaxxas a fait progresser son timbre à micro-réseau haute densité en Phase III en août 2025 ; la technologie délivre des antigènes via 5 000 projections dissolvantes, éliminant à la fois les obstacles liés à la chaîne du froid et au personnel qualifié. Si l'autorisation réglementaire suit, les données d'essai suggèrent un coût du dernier kilomètre inférieur de 40 % dans les climats tropicaux. Par ailleurs, le partenariat de Moderna avec OpenAI en février 2025 utilise des grands modèles de langage pour la prédiction d'épitopes, réduisant le travail préclinique de 18 mois à 6 mois. Un vaccin contre le virus Nipah est entré en Phase I des essais neuf mois après que l'OMS a signalé une épidémie, illustrant la réactivité accélérée par l'IA. L'adjuvant TLR7/8 sélectionné par l'IA de GSK a augmenté les titres d'anticorps chez les volontaires âgés de 60 % par rapport à l'alun, tel que publié dans Nature Immunology en mars 2025.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement de la Chaîne du Froid dans les Régions Éloignées | -0.9% | Afrique subsaharienne, Asie du Sud, zones rurales d'Amérique latine | Moyen terme (2-4 ans) |

| Tarification Volatile des Antigènes en Vrac | -0.7% | Mondial, avec un impact aigu sur les achats des PRFI | Court terme (≤ 2 ans) |

| Réticence à la Vaccination Alimentée par la Désinformation sur les Réseaux Sociaux | -1.1% | Europe, Amérique du Nord, poches de l'APAC | Court terme (≤ 2 ans) |

| Concentration de la Capacité de Conditionnement-Remplissage dans les CDMO | -0.6% | Mondial, point d'étranglement de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de la Chaîne du Froid et Tarification Volatile des Antigènes en Vrac

Seulement 22 % des établissements de santé en Afrique subsaharienne sont équipés d'une réfrigération certifiée par l'OMS, et des pannes de plus de 8 heures surviennent mensuellement dans 45 % des cliniques rurales. L'Inde a mis au rebut 12 % des doses de vaccins achetées en 2024 en raison d'excursions de température, entraînant une perte de 87 millions USD. Les unités alimentées à l'énergie solaire réduisent les déchets de 30 % mais coûtent 5 000 USD chacune, ce qui limite leur évolutivité. Les fluctuations de l'approvisionnement en antigènes aggravent le problème : un incendie chez Bilthoven Biologicals a effacé 18 % de la capacité mondiale de poliovirus inactivé, faisant grimper les prix de 42 % entre janvier 2024 et juin 2025.

Réticence à la Vaccination et Concentration de la Capacité de Conditionnement-Remplissage dans les CDMO

Les cas de rougeole ont triplé en Europe entre 2023 et 2025 après que la couverture ROR est tombée en dessous du seuil d'immunité collective de 95 % ; 28 % des parents interrogés ont cité la désinformation en ligne comme facteur décisif. La France exige désormais une preuve de vaccination ROR pour l'entrée en maternelle, faisant passer la couverture de 89 % à 94 % en six mois. La fragilité de l'approvisionnement découle également de la concentration des CDMO : Emergent BioSolutions et Catalent contrôlent environ 40 % des lignes aseptiques mondiales. Une citation de la FDA en 2024 à l'usine de Catalent à Baltimore a retardé les livraisons de Novavax de neuf mois, entraînant 300 millions USD de revenus perdus. Pfizer a anticipé des risques similaires en ajoutant 200 millions de doses annuelles de conditionnement-remplissage à ARNm sur son site de Kalamazoo en octobre 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Plateformes à ARNm Gagnent des Parts Malgré la Prédominance des Vaccins Inactivés

Les vaccins inactivés ont conservé 22,31 % de la part du marché des vaccins en 2025 grâce à une capacité à faible coût établie en Chine et à des contrats à grand volume avec les PRFI. Pourtant, les pipelines à ARNm affichent la plus haute vélocité, avec un TCAC de 9,87 % projeté jusqu'en 2031, alors que Moderna et BioNTech redéploient leur infrastructure COVID-19 vers des rappels saisonniers. La taille du marché des vaccins liée aux technologies conjuguées reste substantielle, ancrée par le Prevnar 20 de Pfizer, qui commande 60 % des revenus antipneumococciques. Les vaccins vivants atténués et recombinants font face à une pression de banalisation due aux biosimilaires indiens, dont les prix sont 30 % inférieurs en Asie. Les plateformes à vecteur viral sont reléguées aux segments adultes après que des événements thrombotiques rares ont poussé les régulateurs européens à apposer des étiquettes à usage restreint selon l'âge. Les données sur l'immunité hybride d'une étude NEJM de 2025 ont montré une persistance des anticorps quatre fois supérieure lorsque deux doses inactivées étaient suivies d'un rappel à ARNm, incitant la Chine à autoriser des schémas hétérologues pour 300 millions d'adultes éligibles.

Les perspectives à moyen terme suggèrent que la valeur, plutôt que le volume, dictera la concurrence technologique. La recherche sur l'ARN auto-amplifiant, déposée dans neuf brevets de Moderna entre 2024 et 2025, promet une réduction de dose dix fois supérieure et une économie de 60 % sur les coûts de fabrication si les essais valident les projections actuelles. Les développeurs dans les PRFI explorent la réplication de l'ARN sans enzyme pour contourner les contraintes de la chaîne du froid, illustrant comment les lacunes technologiques et les sensibilités aux coûts continuent de façonner les choix de plateformes dans les différents segments d'acheteurs.

Par Type de Vaccin : Les Formulations Multivalentes Dominent les Calendriers Pédiatriques

Les produits multivalents représentaient 66,73 % du marché mondial des vaccins en 2025 et devraient croître à un taux de 10,51 % par an jusqu'en 2031, alors que les systèmes de santé consolident les points de contact en clinique. Le vaccin pentavalent du Serum Institute, au prix de 1,85 USD pour les programmes Gavi, a supplanté les alternatives européennes plus chères et a capturé 42 % des commandes des PRFI en 2025. Les formulations grippales quadrivalentes ont ajouté 180 millions de doses en 2025 après que l'OMS a rétrogradé les formats trivalents qui avaient manqué la couverture B/Yamagata pendant deux saisons consécutives.

Les vaccins monovalents pour adultes s'immiscent dans la domination pédiatrique. Shingrix et Abrysvo commandent 280 à 295 USD par dose aux États-Unis, canalisant les marges vers le portefeuille adulte malgré des volumes unitaires plus faibles. Les plateformes sans aiguille pourraient éventuellement favoriser les timbres multivalents, mais la clarté réglementaire sera cruciale ; le projet de décembre 2025 de la FDA a laissé les critères d'efficacité vagues pour la livraison multivalente non injectable.

Par Indication de Maladie : Les Vaccins contre le VRS Émergent comme le Segment à la Croissance la Plus Rapide

Les vaccins antipneumococciques ont généré 31,48 % des revenus de 2025, mais le VRS progresse à un TCAC de 8,63 % alors que les nouvelles formulations approuvées pour adultes et maternelles débloquent une demande jusqu'alors inexploitée. Medicare seul fait face à environ 3 milliards USD de coûts annuels d'hospitalisation liés au VRS, validant l'appétit du payeur pour la prévention. L'autorisation européenne de Bavarian Nordic pour mResvia en mars 2025 intensifie davantage la concurrence. Pendant ce temps, la couverture HPV a augmenté après que la Chine a ajouté Gardasil 9 à sa liste subventionnée en janvier 2025, entraînant la production immédiate de 30 millions de doses supplémentaires. Les programmes antirotavirus ont subi un revers lorsqu'un événement de contamination en 2024 sur le site belge de GSK a réduit l'approvisionnement de 25 %, retardant les calendriers africains, mais ont repris à mi-2025.

Les agents pathogènes émergents tels que le chikungunya et le virus Nipah soulignent l'existence de niches d'opportunités. L'approbation de la FDA pour le chikungunya de Valneva en novembre 2024 a sécurisé un contrat brésilien de 80 millions USD en quatre mois. Le candidat vaccin Nipah de Moderna est entré en première administration chez l'homme seulement neuf mois après l'épidémie, signalant une agilité de plateforme qui pourrait redéfinir la façon dont le marché des vaccins répond aux épidémies localisées.

Par Voie d'Administration : La Prédominance Parentérale Face à la Disruption Sans Aiguille

La voie parentérale représentait 44,46 % des volumes en 2025 et devrait se développer à un TCAC de 12,45 %, soutenue par des produits adultes à haute valeur ajoutée contre le VRS, les maladies pneumococciques et le zona. Les auto-injecteurs et les seringues préremplies réduisent les contraintes en personnel ; le dispositif Prevnar 20 en une étape de Pfizer a réduit le temps d'administration de 35 % dans les cliniques pilotes sud-africaines. Les voies orales restent axées sur la pédiatrie et sont plafonnées à un TCAC de 4,1 %, car la politique mondiale sur le VPI supplante le VPO au-delà de 2026.

Des voies alternatives telles que le timbre à micro-réseau de Vaxxas ont démontré une séroconversion de 92 % sans réfrigération, positionnant cette approche comme une solution de contournement de la chaîne du froid pour les PRFI tropicaux. Les candidats intranasaux, tels que l'iNCOVACC de Bharat Biotech, offrent un potentiel d'immunité muqueuse mais font face à des voies réglementaires incertaines ; aucun vaccin intranasal n'a obtenu l'approbation de la FDA depuis 2003.

Par Utilisateur Final : Les Vaccins pour Adultes Dépassent la Croissance Pédiatrique

Le segment des vaccins pédiatriques détenait 55,54 % de la part du marché des vaccins en 2025, tandis que le segment adulte est l'utilisateur final à la croissance la plus rapide, avec un TCAC de 11,31 %, alors que la couverture pédiatrique est statique, tirée par les naissances. Les mandats pour les personnes âgées au Japon et en Corée du Sud stimulent la demande de rappels contre le zona et les maladies pneumococciques, tandis que les approbations du VRS ajoutent une deuxième catégorie de blockbusters pour adultes. Le revenu moyen par dose adulte a atteint 87 USD en 2025, soit sept fois celui des équivalents pédiatriques, soulignant un pivot vers des portefeuilles à forte marge.

Les pharmacies de détail ont administré 48 % des injections antigrippales aux États-Unis en 2025, désintermédiant les cabinets médicaux et élargissant l'accès en dehors des heures d'ouverture. Les calendriers pédiatriques affichent toujours des volumes élevés mais font face à une compression des marges due à la tarification agressive des biosimilaires indiens et au déclin des cohortes de naissances en Asie de l'Est ; les naissances japonaises sont tombées à 730 000 en 2025, soit une baisse de 6 % d'une année sur l'autre.

Analyse Géographique

L'Amérique du Nord a représenté une contribution de 39,26 % à la taille du marché des vaccins en 2025, portée par le lancement de vaccins adultes à prix élevé. Les vaccins contre le VRS ont généré 1,8 milliard USD lors de leur première année aux États-Unis, et les revenus liés au zona ont atteint 2,4 milliards USD. Le Canada a ajouté le VRS à sa liste de financement public en avril 2025, entraînant une augmentation de 120 millions CAD (88 millions USD) des budgets provinciaux. La réticence à la vaccination reste un frein ; l'incidence de la rougeole aux États-Unis a augmenté de 28 % en 2025, catalysant une campagne de sensibilisation du CDC de 50 millions USD.

La région Asie-Pacifique, en expansion à un TCAC de 8,96 %, bénéficie d'économies d'échelle de fabrication, le Serum Institute et Bharat Biotech fournissant désormais 62 % de la demande de Gavi. La Chine a approuvé 12 vaccins d'origine nationale en 2025, dont ceux contre le VRS et le HPV, réduisant ainsi sa dépendance aux importations. Le vieillissement démographique du Japon fait augmenter les volumes de rappels pour adultes, tandis que l'Australie accélère le vaccin VRS de Moderna, soulignant l'alignement des régulateurs sur les critères de besoins non satisfaits. La fragilité de la chaîne du froid persiste dans les zones rurales de l'Inde et de l'Indonésie, où les taux de détérioration des antigènes sensibles à la température avoisinent 12 %.

La rigueur réglementaire de l'Europe et la fragmentation des achats influencent le rythme des lancements ; le mResvia de Bavarian Nordic est devenu la troisième option VRS de la région en douze mois, intensifiant la concurrence par les prix. L'obligation de vaccination ROR en maternelle en France a augmenté la couverture de cinq points de pourcentage en six mois, une politique que l'Allemagne et l'Italie étudient. La ceinture méningitique africaine a lancé une campagne d'urgence de 18 millions de doses au Nigeria, mais un tiers des expéditions est arrivé après le pic en raison de problèmes logistiques. L'élan de l'Amérique du Sud est centré sur l'inclusion du HPV pour les garçons au Brésil et la mise à niveau de la chaîne du froid financée par la BID à hauteur de 60 millions USD en Argentine, bien que l'instabilité macroéconomique argentine ait retardé les appels d'offres pour le rotavirus de cinq mois.

Paysage Concurrentiel

Les cinq premiers acteurs, Pfizer, GSK, Sanofi, Merck et Moderna, ont capturé une part significative des revenus de 2025, indiquant une consolidation modérée. L'effet de levier des plateformes est le principal facteur de différenciation : la capacité de Moderna à recycler son châssis de nanoparticules lipidiques a permis un délai de 18 mois pour l'approbation du VRS, influençant la stratégie de BioNTech pour un rappel trivalent. L'autorisation de Valneva pour le chikungunya démontre la viabilité de sa stratégie de niche, surtout lorsqu'elle est associée à des contrats d'approvisionnement souverains. Les fournisseurs indiens et chinois continuent d'offrir des prix perturbateurs ; ensemble, ils ont fourni 62 % des volumes de Gavi en 2025, capturant des parts de marché aux multinationales dans les appels d'offres des PRFI.

L'intégration verticale atténue les goulots d'étranglement des CDMO. La mise à niveau de 450 millions USD de Pfizer à Kalamazoo a ajouté 200 millions de doses annuelles à ARNm, réduisant le risque d'approvisionnement après le retard de Novavax lié à Catalent. Les paysages de brevets signalent des paris stratégiques : GSK a déposé 14 brevets d'adjuvants axés sur les personnes âgées en 2024-25, tandis que Moderna en a enregistré neuf pour le potentiel de faible dosage de l'ARN auto-amplifiant. La convergence réglementaire via la directive ICH de 2025 a réduit les délais moyens de libération de lots multi-juridictions de trois mois, bien que 42 des 54 régulateurs africains exigent encore des approbations autonomes, prolongeant les cycles de lancement dans les PRFI.

Leaders de l'Industrie des Vaccins

Merck & Co. Inc.

Moderna, Inc

Pfizer, Inc

Sanofi SA

Serum Institute of India Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2026 : Dr. Reddy's Laboratories a réalisé une avancée significative dans le paysage de l'immunisation en Inde avec le lancement d'Hevaxin, le premier et unique vaccin contre l'hépatite E approuvé par le Contrôleur Général des Médicaments de l'Inde (DCGI). Conçu pour l'immunisation active contre l'infection par le VHE, Hevaxin comble une lacune critique dans la prévention de l'hépatite E, une maladie qui pose de sérieux défis de santé publique dans les régions disposant d'infrastructures sanitaires limitées. Ce développement met en évidence le rôle de Dr. Reddy's dans l'élargissement du portefeuille vaccinal de l'Inde et la réponse aux besoins médicaux non satisfaits.

- Janvier 2026 : CD Bioparticles a annoncé l'introduction d'une plateforme avancée de vaccins à ARNm pour animaux, marquant une innovation significative en médecine vétérinaire. La plateforme offre des solutions complètes, notamment l'optimisation des séquences, la production d'ARNm, la formulation de nanoparticules lipidiques (LNP) et les tests précliniques.

- Avril 2024 : Bavarian Nordic a rendu son vaccin Mpox approuvé par la FDA, JYNNEOS, commercialement disponible aux États-Unis, élargissant l'accès via des voies supplémentaires d'approvisionnement, de remboursement et de distribution.

- Janvier 2026 : En Afrique, le gouvernement de l'État de Lagos a lancé une campagne de vaccination contre la rougeole-rubéole à grande échelle ciblant 10,5 millions d'enfants. Cette initiative est conçue pour combler les lacunes immunitaires, protéger les populations vulnérables et réduire les risques de maladies évitables dans tout l'État.

- Septembre 2025 : L'Université d'Oxford, en collaboration avec l'Institut Ellison de Technologie (EIT), s'est lancée dans une initiative pionnière pour faire avancer la recherche sur les vaccins. Soutenu par un financement de 118 millions GBP, ce programme ambitieux exploitera l'intelligence artificielle pour accélérer la découverte et le développement de vaccins de nouvelle génération. Ce partenariat souligne l'engagement d'Oxford envers la santé mondiale et les sciences médicales, visant à renforcer la préparation face aux maladies infectieuses émergentes et à améliorer l'accessibilité aux vaccins dans le monde entier.

Portée du Rapport sur le Marché Mondial des Vaccins

Selon la portée du rapport, les vaccins sont des préparations biologiques conçues pour conférer une immunité contre des maladies spécifiques. Ils stimulent le système immunitaire de l'organisme pour reconnaître et combattre les agents pathogènes, tels que les virus ou les bactéries. Les vaccins sont essentiels pour prévenir les maladies infectieuses, réduire les taux de mortalité et promouvoir la santé publique à l'échelle mondiale. Ils sont administrés par diverses méthodes, notamment les injections et les doses orales.

Le marché des vaccins est segmenté par technologie, type, indication de maladie, voie d'administration, utilisateur final et géographie. Sur la base de la technologie, le marché est segmenté en vaccins conjugués, vaccins inactivés, vaccins vivants atténués, vaccins à ARNm, vaccins recombinants, vaccins anatoxiques et vaccins à vecteur viral. Sur la base du type, le marché est segmenté en vaccins monovalents et vaccins multivalents. Par indication de maladie, le marché est segmenté en DTP, hépatite, zona, HPV, grippe, maladie méningococcique, ROR, maladie pneumococcique, polio, rotavirus, VRS et autres indications de maladies. Sur la base de la voie d'administration, le marché est segmenté en administration orale, administration parentérale et autres voies d'administration. Par utilisateur final, le marché est divisé en vaccins pour adultes et vaccins pédiatriques. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Vaccins Conjugués |

| Vaccins Inactivés |

| Vaccins Vivants Atténués |

| Vaccins à ARNm |

| Vaccins Recombinants |

| Vaccins Anatoxiques |

| Vaccins à Vecteur Viral |

| Vaccins Monovalents |

| Vaccins Multivalents |

| DTP |

| Hépatite |

| Zona |

| HPV |

| Grippe |

| Maladie Méningococcique |

| ROR |

| Maladie Pneumococcique |

| Polio |

| Rotavirus |

| VRS |

| Autres Indications |

| Orale |

| Parentérale |

| Autre Voie d'Administration |

| Vaccins pour Adultes |

| Vaccins Pédiatriques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Vaccins Conjugués | |

| Vaccins Inactivés | ||

| Vaccins Vivants Atténués | ||

| Vaccins à ARNm | ||

| Vaccins Recombinants | ||

| Vaccins Anatoxiques | ||

| Vaccins à Vecteur Viral | ||

| Par Type de Vaccin | Vaccins Monovalents | |

| Vaccins Multivalents | ||

| Par Indication de Maladie | DTP | |

| Hépatite | ||

| Zona | ||

| HPV | ||

| Grippe | ||

| Maladie Méningococcique | ||

| ROR | ||

| Maladie Pneumococcique | ||

| Polio | ||

| Rotavirus | ||

| VRS | ||

| Autres Indications | ||

| Par Voie d'Administration | Orale | |

| Parentérale | ||

| Autre Voie d'Administration | ||

| Par Utilisateur Final | Vaccins pour Adultes | |

| Vaccins Pédiatriques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du marché des vaccins ?

La taille du marché des vaccins s'élève à 96,24 milliards USD en 2026 et devrait atteindre 134,85 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement dans les vaccins ?

L'immunisation des adultes progresse à un TCAC de 11,31 %, portée par les rappels contre le VRS, le zona et les maladies pneumococciques.

Comment les technologies à ARNm remodèlent-elles l'économie des vaccins ?

Les installations à ARNm reconverties compriment désormais les délais de développement à moins de trois ans et soutiennent des lancements adultes à forte marge tels que les rappels contre le VRS.

Pourquoi les vaccins multivalents dominent-ils les calendriers pédiatriques ?

En combinant jusqu'à six antigènes par injection, les formulations multivalentes réduisent les visites en clinique, améliorent la conformité et représentent actuellement les deux tiers des doses pédiatriques.

Quelles régions présentent le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 8,96 %, propulsée par la fabrication à grande échelle en Inde et en Chine et l'élargissement des mandats pour adultes au Japon, en Australie et en Corée du Sud.

Dernière mise à jour de la page le: