Taille et part du marché des ordinateurs hôtes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

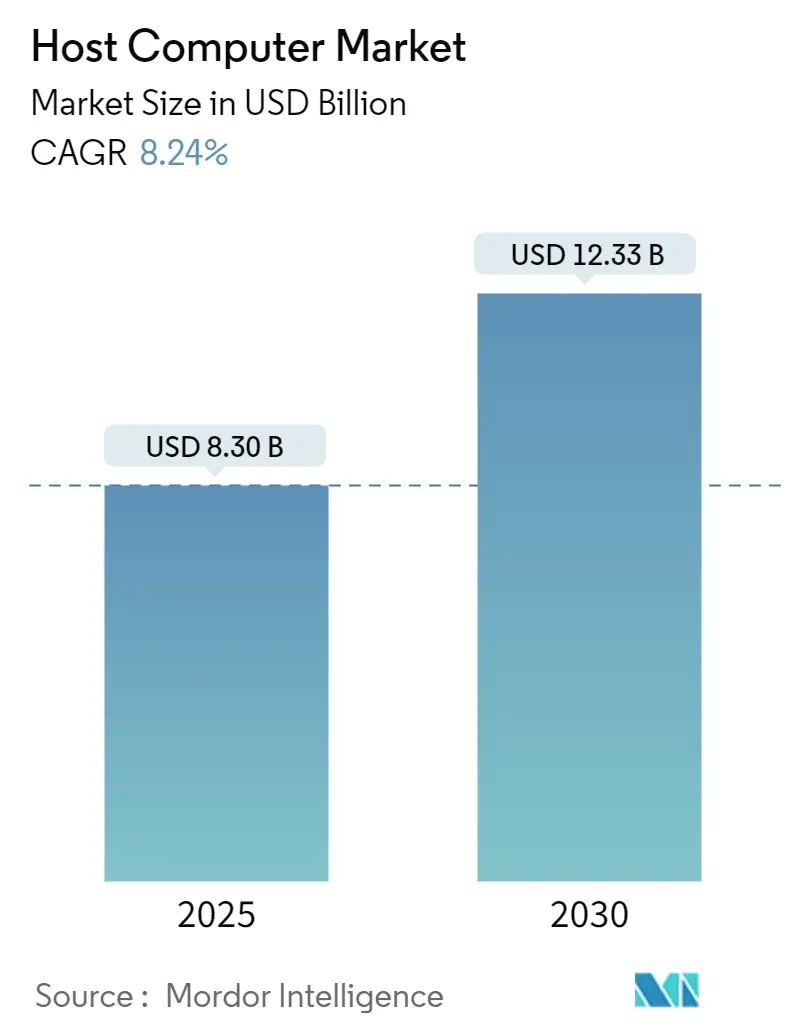

| Taille du Marché (2025) | 8.30 Milliards de dollars |

| Taille du Marché (2030) | 12.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

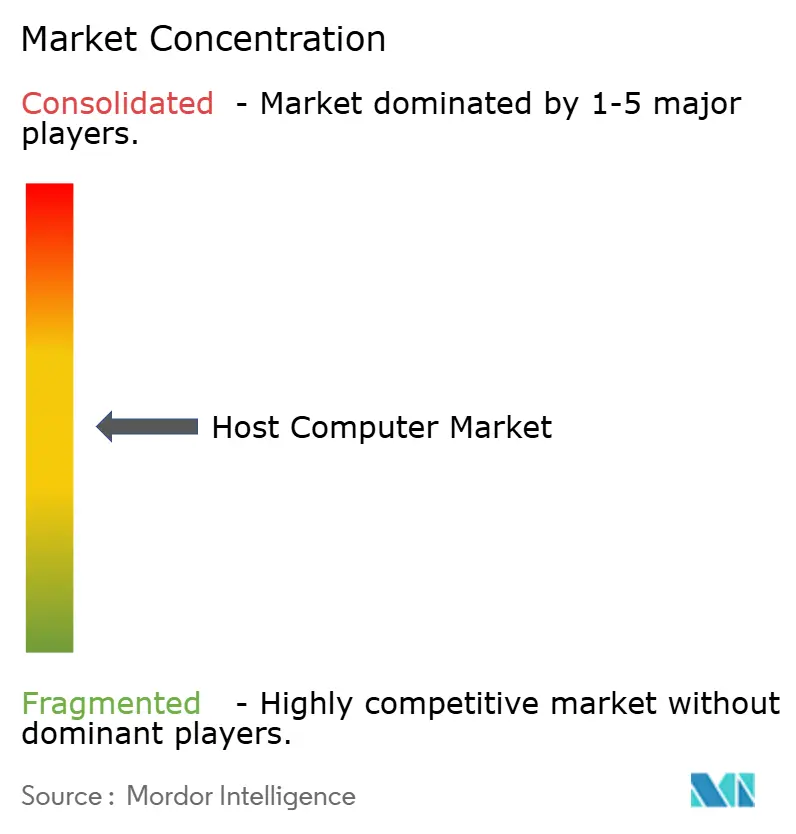

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ordinateurs hôtes par Mordor Intelligence

La taille du marché des ordinateurs hôtes est estimée à 8,3 milliards USD en 2025 et devrait atteindre 12,33 milliards USD d'ici 2030, reflétant un TCAC de 8,24 % sur la période de prévision. La dynamique est portée par les investissements dans les centres de données hyperscale, le besoin croissant de capacités de calcul prêtes pour l'IA et un pivot décisif vers des architectures d'infrastructure hybride. Les conceptions de lames et de racks économes en énergie, associées aux déploiements centrés sur Linux, élargissent l'adoption dans les secteurs réglementés et les entreprises axées sur le numérique. Les fournisseurs s'empressent d'ajouter la densité GPU, le refroidissement liquide et les micrologiciels open source comme différenciateurs immédiats. Parallèlement, les mandats de durabilité public-privé et les garanties d'approvisionnement en semi-conducteurs façonnent les normes d'approvisionnement à long terme.

Principaux enseignements du rapport

- Par technologie, les ordinateurs hôtes basés sur le cloud ont dominé le marché avec une part de 42,44 %, tandis que les déploiements hybrides devraient se développer à un TCAC de 10,22 % jusqu'en 2030.

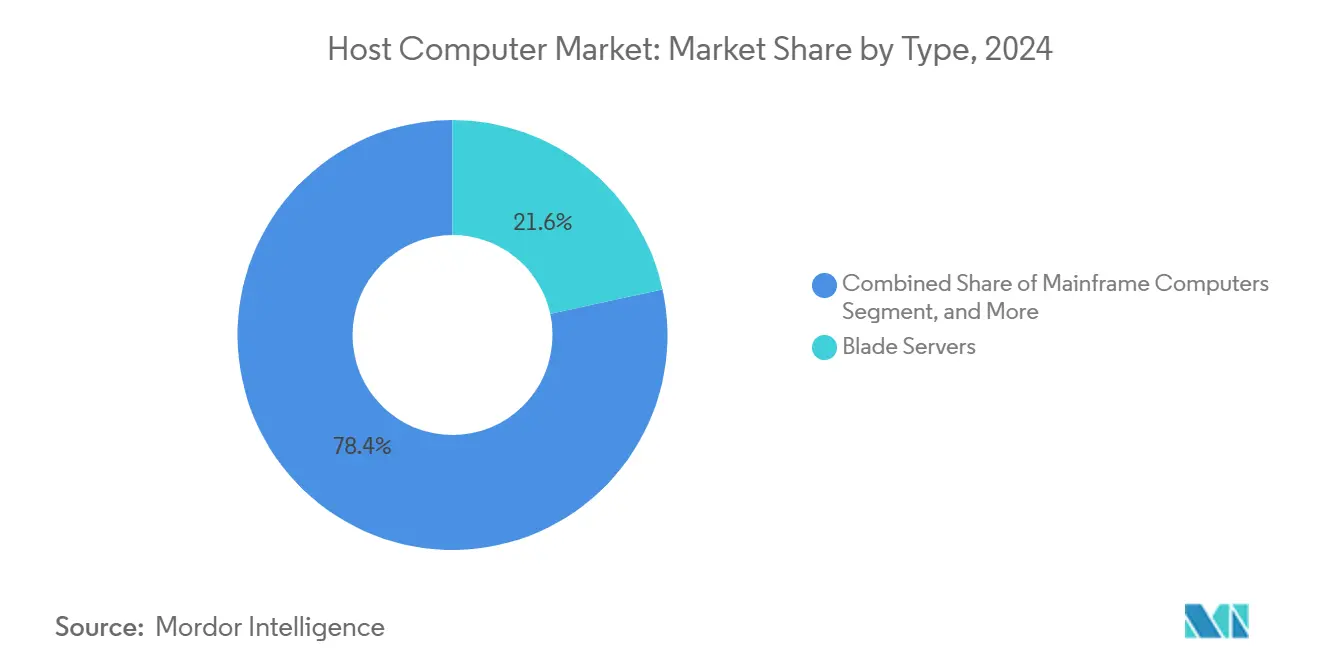

- Par type, les serveurs lames ont capturé 21,6 % de la part du marché des ordinateurs hôtes en 2024 et devraient progresser à un TCAC de 10,06 % jusqu'en 2030.

- Par application, l'informatique en nuage représentait 35,59 % de la taille du marché des ordinateurs hôtes en 2024, tandis que l'intelligence artificielle et l'apprentissage automatique devraient progresser à un TCAC de 8,67 % jusqu'en 2030.

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 29,67 % de la taille du marché des ordinateurs hôtes en 2024, tandis que la santé enregistrait le TCAC projeté le plus élevé à 8,91 % jusqu'en 2030.

- Par mode de déploiement, l'hébergement partagé représentait 38,78 % de la taille du marché des ordinateurs hôtes en 2024, tandis que l'hébergement cloud devrait progresser à un TCAC de 9,89 % jusqu'en 2030.

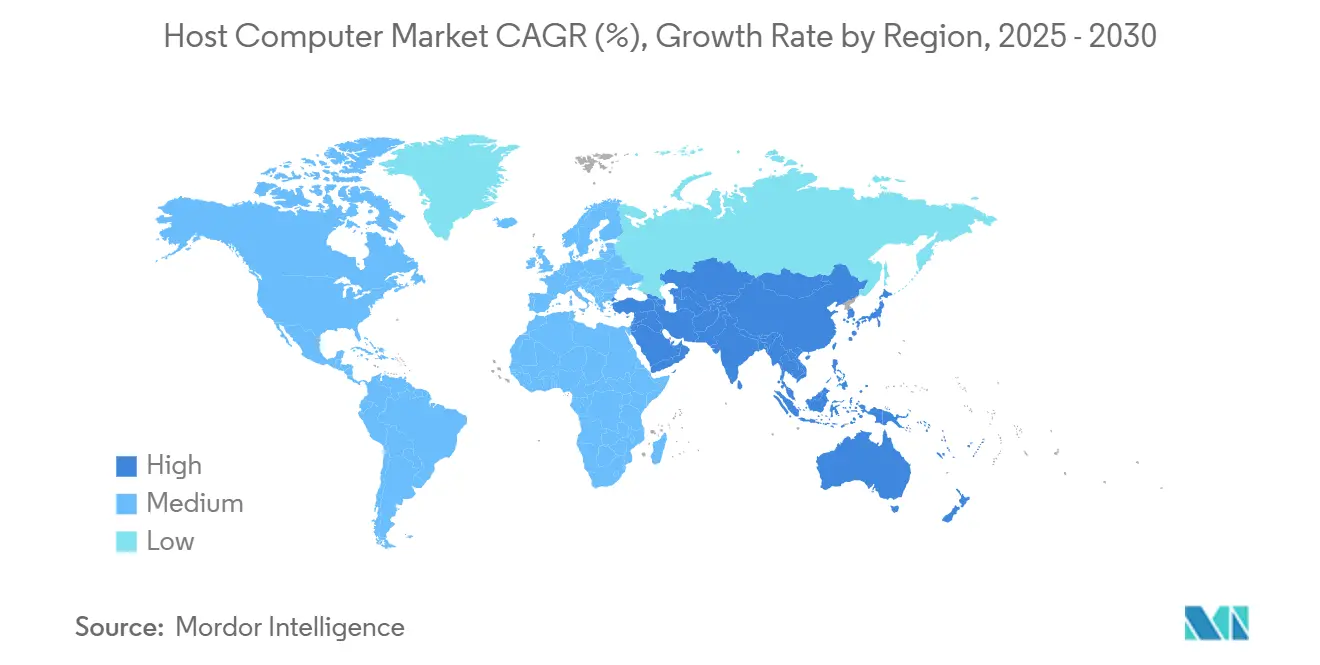

- Par géographie, l'Asie-Pacifique devrait se développer à un TCAC de 9,45 % entre 2025 et 2030, dépassant la base mature de l'Amérique du Nord.

Tendances et perspectives du marché mondial des ordinateurs hôtes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption rapide de l'informatique en nuage dans les entreprises | +2.10% | Mondial | Court terme (≤ 2 ans) |

| Expansion des centres de données et de l'informatique hyperscale | +1.80% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Croissance de l'analyse des mégadonnées et des charges de travail IA | +2.00% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers la virtualisation et les infrastructures définies par logiciel | +1.00% | Mondial | Court terme (≤ 2 ans) |

| Émergence de l'orchestration des ordinateurs hôtes de la périphérie vers le cloud | +0.70% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption des architectures RISC-V open source dans les serveurs hôtes | +0.50% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'informatique en nuage dans les entreprises

La migration vers le cloud reste le principal catalyseur du marché des ordinateurs hôtes, les hyperscalers augmentant leurs dépenses en capital en 2025 pour répondre à la demande multi-locataires et hybride.[1]Microsoft Corporation, "Rapport annuel 2025," MICROSOFT.COM Les entreprises privilégient l'orchestration de conteneurs, comme Kubernetes, et les instances basées sur Linux pour accélérer les cycles DevOps tout en restant conformes au RGPD et à la HIPAA. Des nombres de cœurs plus élevés et des accélérateurs intégrés sont désormais des prérequis incontournables pour les nouveaux déploiements, ce qui fait monter les prix de vente moyens. Les premiers adoptants en Asie-Pacifique et en Amérique du Nord évaluent également les racks refroidis par liquide pour limiter l'efficacité d'utilisation de l'énergie. Ensemble, ces facteurs renforcent la visibilité des revenus à court terme pour les fournisseurs du secteur des ordinateurs hôtes.

Expansion des centres de données et de l'informatique hyperscale

La nouvelle capacité issue de plus de 200 installations hyperscale annoncées en 2025 soutient des volumes stables de renouvellement de serveurs. Les incitations gouvernementales à la concession de terrains en Inde, en Malaisie et en Indonésie élargissent l'empreinte hyperscale, tandis que les crédits d'énergie verte dans les pays nordiques et en Amérique du Nord soutiennent les campus alimentés par des énergies renouvelables. Les opérateurs privilégient les modules modulaires, le refroidissement par immersion et la construction de sous-stations sur site pour compenser les densités de puissance croissantes dépassant 30 kW par rack. La conformité à la norme ISO 50001 est de plus en plus intégrée dans les tableaux de bord des appels d'offres, positionnant les configurations d'ordinateurs hôtes optimisées en énergie comme la norme par défaut dans les demandes d'appels d'offres.

Croissance de l'analyse des mégadonnées et des charges de travail IA

Les cas d'utilisation de l'IA en entreprise, allant de la détection de fraude en temps réel au diagnostic de précision, nécessitent un calcul dense en GPU, une mémoire à haute bande passante et des structures NVMe.[2]NVIDIA Corporation, "Rapport annuel 2025," NVIDIA.COM Les serveurs lames et en rack optimisés pour les accélérateurs figurent en tête des listes d'achats dans les secteurs de la santé, des services bancaires, financiers et d'assurance (BFSI) et de la fabrication. La demande de latence déterministe stimule également le déploiement de serveurs périphériques qui mettent en cache et effectuent des inférences localement avant de se synchroniser avec le cloud. L'attention réglementaire de la FDA et de l'EMA sur la traçabilité impose une journalisation inviolable, stimulant l'adoption de modules de stockage immuable et de racine de confiance matérielle dans les déploiements de nouvelle génération du marché des ordinateurs hôtes.

Transition vers la virtualisation et les infrastructures définies par logiciel

L'infrastructure définie par logiciel dissocie les charges de travail des actifs physiques, permettant aux administrateurs d'orchestrer les ressources dans des environnements hybrides.[3]Red Hat Inc., "Red Hat Virtualisation 2025," REDHAT.COM Les conteneurs dépassent désormais les installations d'hyperviseurs, rationalisant les pipelines CI/CD et réduisant les coûts de licence. Les cadres ISO/IEC 27001 encouragent les entreprises à mettre en œuvre des politiques de sécurité cohérentes dans les environnements bare-metal, virtuels et cloud. À mesure que la complexité opérationnelle augmente, l'adoption des outils d'automatisation et de l'infrastructure en tant que code s'intensifie, comprimant les délais de provisionnement de semaines à heures et consolidant la virtualisation comme levier de croissance indispensable pour le marché des ordinateurs hôtes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les ordinateurs hôtes avancés | -1.60% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations liées à la consommation d'énergie et aux coûts de refroidissement | -1.20% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants semi-conducteurs avancés | -1.00% | Mondial | Court terme (≤ 2 ans) |

| Manque de compétences dans la gestion des environnements d'ordinateurs hôtes hétérogènes | -0.80% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les ordinateurs hôtes avancés

Le coût des châssis lames riches en GPU, du refroidissement liquide et des systèmes d'alimentation redondants reste prohibitif pour les entreprises de taille moyenne.[4]Dell Technologies Inc., "Dépôt 10-K 2025," DELLTECHNOLOGIES.COM Les pénuries de semi-conducteurs ajoutent une pression sur les prix, poussant les organisations à privilégier les pics de capacité cloud à la demande. Les allocations d'amortissement accéléré et les exonérations fiscales atténuent l'impact dans certaines juridictions, mais des écarts d'adoption persistent dans les économies émergentes, ce qui pèse sur les volumes unitaires à court terme.

Préoccupations liées à la consommation d'énergie et aux coûts de refroidissement

Les tarifs d'électricité dépassant 0,10 USD par kWh dans certaines parties de l'Europe et de l'Asie augmentent les coûts d'exploitation, incitant les opérateurs à tester le refroidissement liquide ou par échangeur de chaleur en porte arrière. Les taxes carbone et les divulgations ESG incitent davantage à l'approvisionnement en énergies renouvelables, mais les contraintes du réseau ralentissent les progrès dans les centres urbains traditionnels. Les fournisseurs capables de garantir une consommation d'énergie inférieure de 30 % par unité de calcul obtiennent une préférence concurrentielle, faisant de l'efficacité un différenciateur stratégique sur le marché des ordinateurs hôtes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la modularisation stimule les performances et la densité

Les serveurs lames ont généré une traction notable, représentant 21,6 % des expéditions de 2024 et ajoutant 1,46 milliard USD à la taille du marché des ordinateurs hôtes. Cette sous-catégorie devrait croître à un taux annuel de 10,06 %, aidée par les déploiements périphériques qui valorisent les échanges modulaires et la gestion au niveau du châssis. Les facteurs de forme lame condensent les nœuds CPU et GPU, permettant jusqu'à 20 lames par châssis 6U, une conception qui réduit l'espace au sol d'un tiers par rapport aux racks traditionnels. Sur l'horizon de prévision, une décharge ASIC accrue et l'adoption de plateaux de refroidissement liquide sont anticipées, étendant l'attrait du segment. Les mainframes et les mini-ordinateurs continuent de soutenir les systèmes de transactions bancaires et les archives du secteur public, bien que leurs cycles de mise à niveau se soient allongés au-delà de sept ans, tempérant la croissance des volumes.

Les serveurs en rack restent la catégorie de référence pour les centres de données à grande échelle, offrant de la flexibilité tout en prenant en charge l'approvisionnement en composants multi-fournisseurs. Les gains progressifs en télémétrie et en sécurité au niveau du BIOS ont préservé leur pertinence. Les stations de travail servent des flux de travail spécialisés en CAO et en médias ; la catégorie bénéficie d'accélérateurs IA intégrés et de pipelines graphiques améliorés. Collectivement, la diversification des facteurs de forme maintient le marché des ordinateurs hôtes résilient aux chocs provenant de segments uniques, tout en positionnant les fournisseurs pour une large participation aux appels d'offres.

Par technologie : les déploiements hybrides façonnent les architectures futures

Les ordinateurs hôtes basés sur le cloud détenaient une part de revenus de 42,44 % en 2024, soit 3,52 milliards USD au sein du marché des ordinateurs hôtes. Les environnements hybrides, cependant, devraient enregistrer la croissance la plus rapide, augmentant à un taux de 10,22 % par an jusqu'en 2030. Les entreprises équilibrent la souveraineté des données et les besoins de latence en plaçant les charges de travail à faible latence sur site tout en faisant évoluer la capacité de pointe vers le cloud public. Les fournisseurs de services gérés regroupent de plus en plus le matériel sur site dans des contrats basés sur la consommation, alliant la prévisibilité des dépenses opérationnelles au contrôle du matériel. Les déploiements sur site persistent dans les secteurs de la défense, du gouvernement et des services financiers fortement réglementés en raison des exigences de conformité.

Les feuilles de route des fournisseurs mettent l'accent sur la migration transparente des charges de travail, l'observabilité et les contrôles de sécurité unifiés dans les domaines privés et publics. Ces fonctionnalités stimulent la fidélisation à la plateforme et débloquent la vente croisée pour les suites d'observabilité, renforçant la profondeur des revenus dans le secteur des ordinateurs hôtes. Les preuves de concept RISC-V open source signalent une diversification supplémentaire, bien que l'adoption commerciale mûrisse progressivement après 2027.

Par application : l'IA et l'apprentissage automatique accélèrent les demandes d'infrastructure

Les applications d'informatique en nuage ont dominé avec 35,59 % des revenus de 2024, soit 2,94 milliards USD de la taille du marché des ordinateurs hôtes. Les charges de travail d'intelligence artificielle et d'apprentissage automatique devraient enregistrer la trajectoire de croissance la plus forte, avec un TCAC de 8,67 % jusqu'en 2030, portée par les cycles de réentraînement en entreprise et l'adoption de modèles génératifs. Les nœuds denses en GPU, les interconnexions à haute vitesse et les piles logicielles telles que CUDA et ROCm constituent les critères d'approvisionnement essentiels pour les acheteurs d'IA.

L'analyse des mégadonnées et le calcul haute performance (HPC) progressent également, exigeant un nombre élevé de cœurs et du parallélisme. La mise en réseau et le traitement des données restent fondamentaux, sous-tendant l'exploitation numérique de chaque secteur vertical. Pour les secteurs soumis à des exigences de conformité strictes, les cadres PCI DSS et HIPAA imposent un chiffrement strict et des contrôles d'accès, contraignant l'acquisition de modules de racine de confiance matérielle et de journaux inviolables. Ces facteurs combinés soutiennent une demande multi-segments sur le marché des ordinateurs hôtes.

Par secteur d'utilisation final : la santé progresse rapidement au milieu de la transformation numérique

Les opérateurs informatiques et de télécommunications ont dominé la consommation en 2024, représentant 29,67 % des expéditions et 2,46 milliards USD de la taille du marché des ordinateurs hôtes. Ils renouvellent leurs parcs de serveurs sur des cycles de 36 mois pour soutenir les déploiements 5G et la diffusion OTT. La santé devrait enregistrer la croissance la plus élevée avec un TCAC de 8,91 %, portée par le développement de la télésanté, de l'analyse d'imagerie et de la modernisation des dossiers de santé électroniques. Les diagnostics assistés par IA obligent les hôpitaux à investir dans des clusters GPU, tandis que les régulateurs imposent des normes strictes de disponibilité et de chiffrement.

Le secteur BFSI soutient la demande d'infrastructures de trading à faible latence et d'analyse de fraude. La fabrication adopte les jumeaux numériques et les contrôles d'usines intelligentes, en s'appuyant sur des ordinateurs hôtes périphériques. Dans tous les secteurs verticaux, le manque de compétences en orchestration multi-plateforme amplifie l'appétit pour les services gérés, ancrant davantage les revenus dans le secteur plus large des ordinateurs hôtes.

Par système d'exploitation : les systèmes basés sur Linux dominent

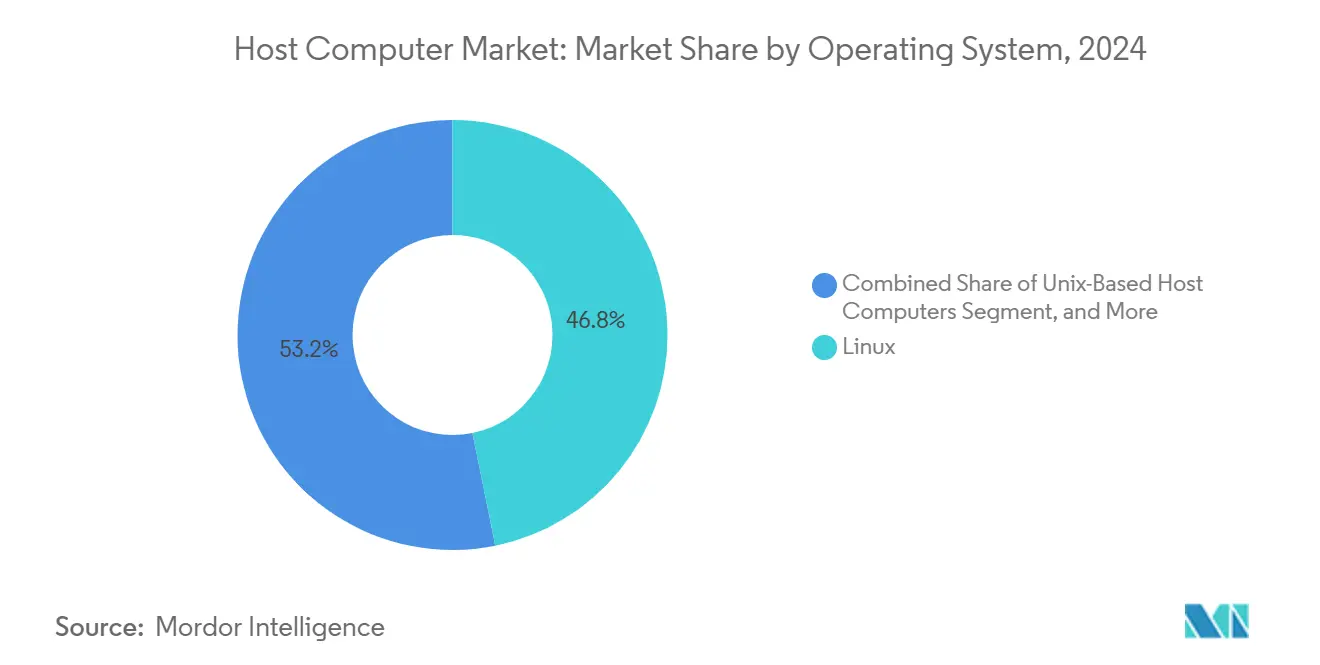

Linux a sécurisé 46,81 % des déploiements de 2024, soit 3,87 milliards USD au sein du marché des ordinateurs hôtes. La licence favorable, la prise en charge robuste des conteneurs et une vaste base de développeurs stimulent la préférence dans les charges de travail IA, cloud et périphériques. Les entreprises renforcent la conformité en référençant la norme Open Chain ISO/IEC 5230, garantissant des inventaires de composants mis à jour et des correctifs de vulnérabilité.

Les systèmes basés sur Windows continuent de favoriser les applications métier d'entreprise, en particulier dans les organisations de taille moyenne qui dépendent d'Active Directory. Les variantes UNIX persistent dans les environnements financiers et gouvernementaux hérités. Collectivement, les empreintes de systèmes d'exploitation hétérogènes nécessitent des suites d'orchestration capables d'appliquer des politiques inter-plateformes, soutenant la dynamique de croissance pour les fournisseurs d'automatisation.

Par mode de déploiement : l'hébergement partagé reste prédominant

L'hébergement partagé représentait 38,78 % des revenus de 2024, reflétant la fourniture rentable de ressources de calcul pour les sites web des PME et les startups SaaS. L'hébergement cloud représente la trajectoire de croissance la plus rapide, avec un TCAC de 9,89 % au milieu de l'adoption croissante des microservices. L'hébergement dédié et la colocation suscitent l'intérêt des entreprises qui équilibrent latence, conformité et coût. Les opérateurs regroupent les certifications SOC 2 et ISO/IEC 27001 comme références par défaut, réduisant les risques lors des audits clients et renforçant la confiance dans l'infrastructure externalisée.

Les portails de type marketplace facilitent l'expansion des licences et la gestion automatisée des tickets, réduisant les frais généraux opérationnels. En parallèle, les fonctions sans serveur, les instances GPU et les bases de données gérées améliorent la proposition de valeur, élargissant le marché adressable total pour le marché des ordinateurs hôtes.

Analyse géographique

L'Amérique du Nord représentait 34,23 % des revenus de 2024, soit 2,84 milliards USD sur le marché des ordinateurs hôtes. Les hyperscalers dont le siège est aux États-Unis s'engagent dans des budgets de construction de plusieurs milliards de dollars, tandis que les crédits d'énergie propre au niveau des États accélèrent l'adoption de la production d'énergie renouvelable. Les déploiements de plateformes IA dans les secteurs de la santé et de la fintech soutiennent la demande de nœuds denses en GPU. Les influences réglementaires du Département américain de l'énergie sur le reporting PUE, ainsi que l'évolution des lois sur la confidentialité des États, encouragent l'investissement dans des architectures efficaces et auditables. L'intensité concurrentielle augmente à mesure que les fournisseurs de services gérés s'associent avec des fabricants de semi-conducteurs pour sécuriser la disponibilité des puces.

L'Asie-Pacifique devrait afficher un TCAC de 9,45 % jusqu'en 2030, le taux de croissance le plus rapide au niveau mondial. L'inclusion financière numérique, la 5G nationale et les politiques axées sur le cloud en Inde, en Chine et en Indonésie sont les principaux moteurs. Les incitations gouvernementales, notamment les importations de serveurs en franchise de droits et les abattements de taxe foncière, attirent les constructeurs hyperscale. Les exigences de localisation des données incitent les fournisseurs cloud à déployer des zones de disponibilité locales, stimulant une demande soutenue de serveurs. Les pôles émergents tels que l'Australie et la Corée du Sud défendent les centres de données périphériques associés à l'intégration des énergies renouvelables, renforçant l'adoption du calcul vert.

L'Europe suit une expansion régulière, équilibrée par des marchés occidentaux matures et des investissements de rattrapage dans les États membres d'Europe centrale et orientale. Les obligations de résidence des données imposées par le RGPD stimulent l'hébergement en région, tandis que le Pacte vert européen incite à atteindre les objectifs climatiques de 2030. Les opérateurs testent la réutilisation de la chaleur des serveurs pour le chauffage urbain et adoptent des réglementations sur la chaleur résiduelle, alignant la durabilité sur les gains financiers. La capacité de colocation à Francfort, Amsterdam, Paris et Dublin continue de se vendre rapidement, soulignant la demande persistante sur le marché des ordinateurs hôtes.

Paysage concurrentiel

La structure du marché reste modérément concentrée, Dell Technologies, Hewlett Packard Enterprise et Lenovo conservant chacun des portefeuilles de serveurs diversifiés et une profondeur de canal mondiale. Ces fournisseurs regroupent des suites de gestion intégrées, des facteurs de forme adaptés à la périphérie et un financement à la consommation flexible pour défendre leurs parts. Les entrants qui s'appuient sur des cœurs RISC-V open source visent à concurrencer les acteurs x86 établis sur le coût total, bien que la maturité de l'écosystème puisse retarder des gains de parts significatifs jusqu'après 2027.

Les alliances stratégiques émergent comme une couverture contre les contraintes de semi-conducteurs, illustrées par des centres de conception conjoints entre les fabricants de serveurs OEM et les principales fonderies. Les dépôts de brevets sur les collecteurs de refroidissement liquide et la planification des charges de travail IA soulignent la priorité accordée à la R&D en matière d'optimisation énergétique et d'utilisation des accélérateurs. Les fournisseurs publient leur conformité aux normes ISO 50001 et ISO/IEC 27001 comme preuves concurrentielles. Pendant ce temps, les ODM dont le siège est à Taïwan et en Chine étendent leurs offres en marque blanche aux fournisseurs cloud qui cherchent à personnaliser. Collectivement, la cadence d'innovation et la résilience de l'approvisionnement définissent le positionnement à long terme sur le marché des ordinateurs hôtes.

Leaders du secteur des ordinateurs hôtes

Dell Technologies Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

Cisco Systems Inc.

Lenovo Group Limited.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Dell Technologies et Intel ont annoncé un investissement conjoint de 200 millions USD pour développer des serveurs refroidis par liquide de nouvelle génération optimisés pour les charges de travail IA, ciblant les centres de données hyperscale en Amérique du Nord et en Asie-Pacifique.

- Septembre 2025 : HPE a finalisé l'acquisition d'une startup de pointe en informatique périphérique pour renforcer son portefeuille de cloud hybride et d'IA, élargissant sa présence en Asie-Pacifique et accélérant la mise sur le marché de solutions d'orchestration de la périphérie vers le cloud.

- Août 2025 : Lenovo a lancé une nouvelle gamme de serveurs lames modulaires avec des accélérateurs IA intégrés, ciblant les clients des secteurs de la santé et des services financiers qui recherchent une infrastructure évolutive et économe en énergie pour les applications d'apprentissage automatique.

- Juillet 2025 : IBM a dévoilé sa solution mainframe basée sur OpenShift, permettant une intégration transparente des charges de travail héritées avec des applications cloud natives, avec une adoption précoce signalée dans le secteur BFSI.

Portée du rapport mondial sur le marché des ordinateurs hôtes

Le rapport sur le marché des ordinateurs hôtes est segmenté par type (ordinateurs mainframe, mini-ordinateurs, micro-ordinateurs, stations de travail, serveurs, serveurs lames, serveurs en rack), technologie (ordinateurs hôtes basés sur le cloud, ordinateurs hôtes sur site, déploiements hybrides), application (traitement des données, informatique en nuage, virtualisation, mise en réseau, analyse des mégadonnées, intelligence artificielle et apprentissage automatique, calcul haute performance), secteur d'utilisation final (informatique et télécommunications, banque, services financiers et assurance, santé, gouvernement, fabrication, commerce de détail, médias et divertissement, éducation, autres), système d'exploitation (ordinateurs hôtes sous Windows, ordinateurs hôtes sous Linux, ordinateurs hôtes sous UNIX), mode de déploiement (hébergement gratuit, hébergement partagé, hébergement dédié, hébergement colocalisé) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Ordinateurs mainframe |

| Mini-ordinateurs |

| Micro-ordinateurs |

| Stations de travail |

| Serveurs |

| Serveurs lames |

| Serveurs en rack |

| Ordinateurs hôtes basés sur le cloud |

| Ordinateurs hôtes sur site |

| Déploiements hybrides |

| Traitement des données |

| Informatique en nuage |

| Virtualisation |

| Mise en réseau |

| Analyse des mégadonnées |

| Intelligence artificielle et apprentissage automatique |

| Calcul haute performance (HPC) |

| Informatique et télécommunications |

| Banque, services financiers et assurance (BFSI) |

| Santé |

| Gouvernement |

| Fabrication |

| Commerce de détail |

| Médias et divertissement |

| Éducation |

| Autres secteurs d'utilisation final |

| Ordinateurs hôtes sous Windows |

| Ordinateurs hôtes sous Linux |

| Ordinateurs hôtes sous UNIX |

| Hébergement gratuit |

| Hébergement partagé |

| Hébergement dédié |

| Hébergement colocalisé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type | Ordinateurs mainframe | |

| Mini-ordinateurs | ||

| Micro-ordinateurs | ||

| Stations de travail | ||

| Serveurs | ||

| Serveurs lames | ||

| Serveurs en rack | ||

| Par technologie | Ordinateurs hôtes basés sur le cloud | |

| Ordinateurs hôtes sur site | ||

| Déploiements hybrides | ||

| Par application | Traitement des données | |

| Informatique en nuage | ||

| Virtualisation | ||

| Mise en réseau | ||

| Analyse des mégadonnées | ||

| Intelligence artificielle et apprentissage automatique | ||

| Calcul haute performance (HPC) | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| Banque, services financiers et assurance (BFSI) | ||

| Santé | ||

| Gouvernement | ||

| Fabrication | ||

| Commerce de détail | ||

| Médias et divertissement | ||

| Éducation | ||

| Autres secteurs d'utilisation final | ||

| Par système d'exploitation | Ordinateurs hôtes sous Windows | |

| Ordinateurs hôtes sous Linux | ||

| Ordinateurs hôtes sous UNIX | ||

| Par mode de déploiement | Hébergement gratuit | |

| Hébergement partagé | ||

| Hébergement dédié | ||

| Hébergement colocalisé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation du marché des ordinateurs hôtes en 2025 ?

La taille du marché des ordinateurs hôtes est évaluée à 8,3 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître d'ici 2030 ?

Il devrait atteindre 12,33 milliards USD d'ici 2030, enregistrant un TCAC de 8,24 %.

Quel segment technologique détient actuellement la plus grande part ?

Les ordinateurs hôtes basés sur le cloud ont dominé avec une part de 42,44 % en 2024.

Quelle région devrait se développer le plus rapidement jusqu'en 2030 ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,45 % sur la période de prévision.

Quel type de matériel connaît la croissance la plus rapide ?

Les serveurs lames devraient afficher un TCAC de 10,06 % entre 2025 et 2030.

Quel secteur d'utilisation final présente les meilleures perspectives de croissance ?

La santé devrait croître à un TCAC de 8,91 % jusqu'en 2030.

Dernière mise à jour de la page le: