Taille et part du marché des ordinateurs portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 167.98 Milliards de dollars |

| Taille du Marché (2031) | 239.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

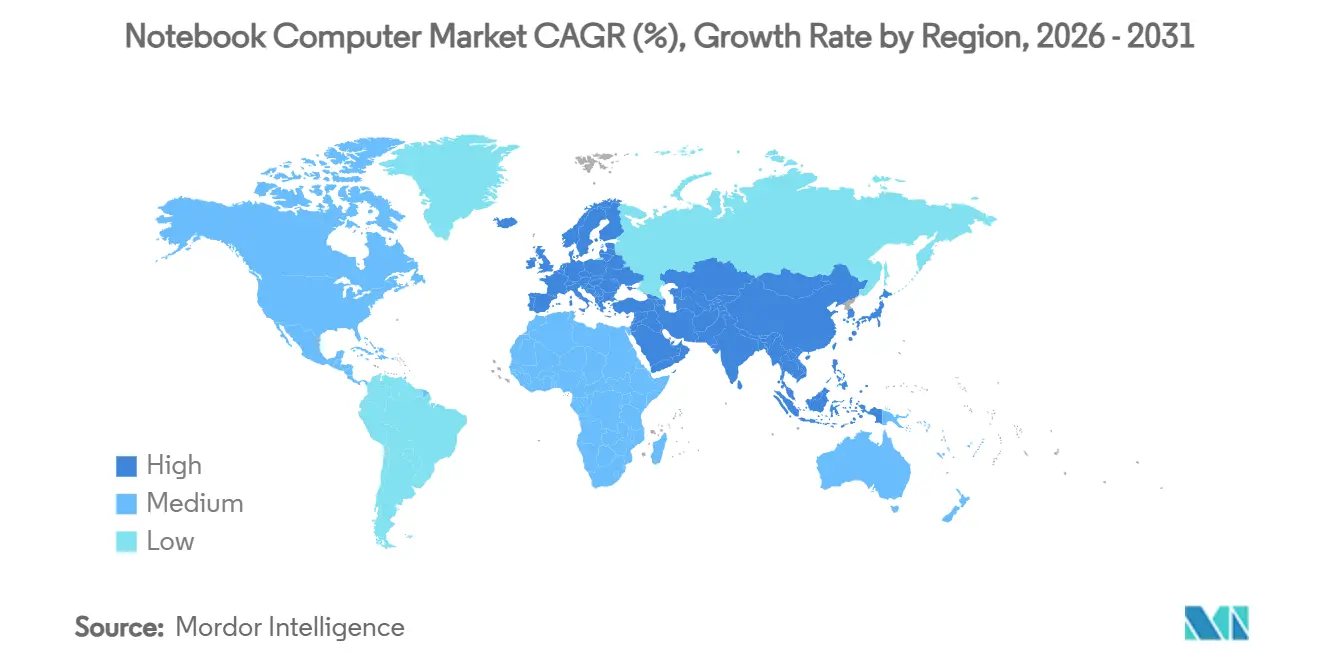

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

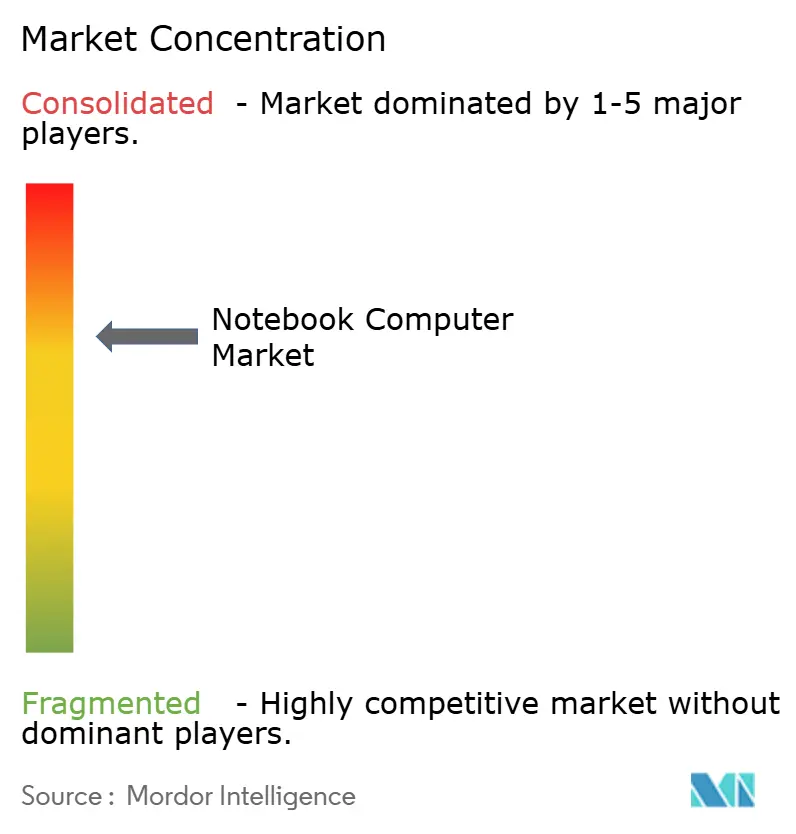

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des ordinateurs portables par Mordor Intelligence

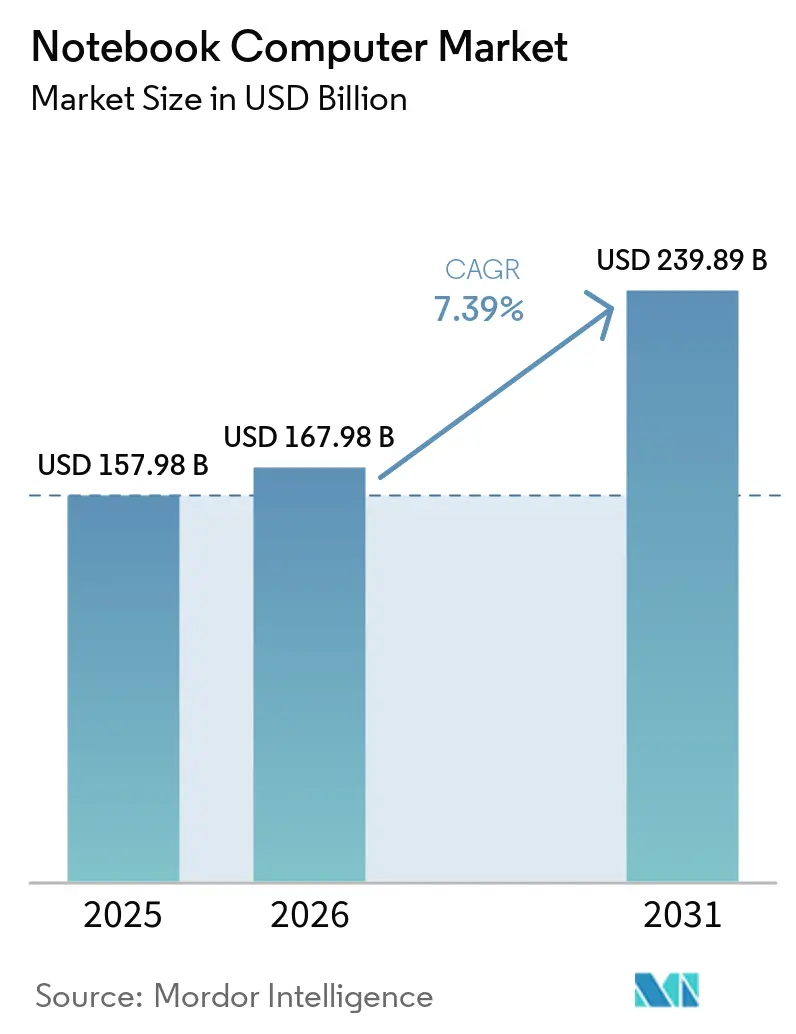

La taille du marché des ordinateurs portables devrait s'étendre de 157,98 milliards USD en 2025 et 167,98 milliards USD en 2026 à 239,89 milliards USD d'ici 2031, enregistrant un TCAC de 7,39 % entre 2026 et 2031. Les acheteurs professionnels renouvellent leurs parcs en anticipation de la fin du support de Windows 10 en octobre 2025, tandis que les processeurs axés sur l'IA ont créé un segment premium à haute marge qui intègre les charges de travail d'inférence directement sur l'appareil. Les pénuries de composants ont porté la part de la mémoire dans le coût des matériaux au-delà de 20 % et ont accéléré la diversification des chaînes d'approvisionnement vers l'Inde, le Vietnam et le Mexique. Parallèlement, les modèles de travail hybride stimulent la demande de conceptions toujours connectées, et la croissance de l'esport élargit la base adressable pour les systèmes gaming à prix intermédiaire. La réglementation sur la durabilité dans l'Union européenne oriente également les conceptions vers une plus grande réparabilité et une meilleure efficacité énergétique.

Principaux enseignements du rapport

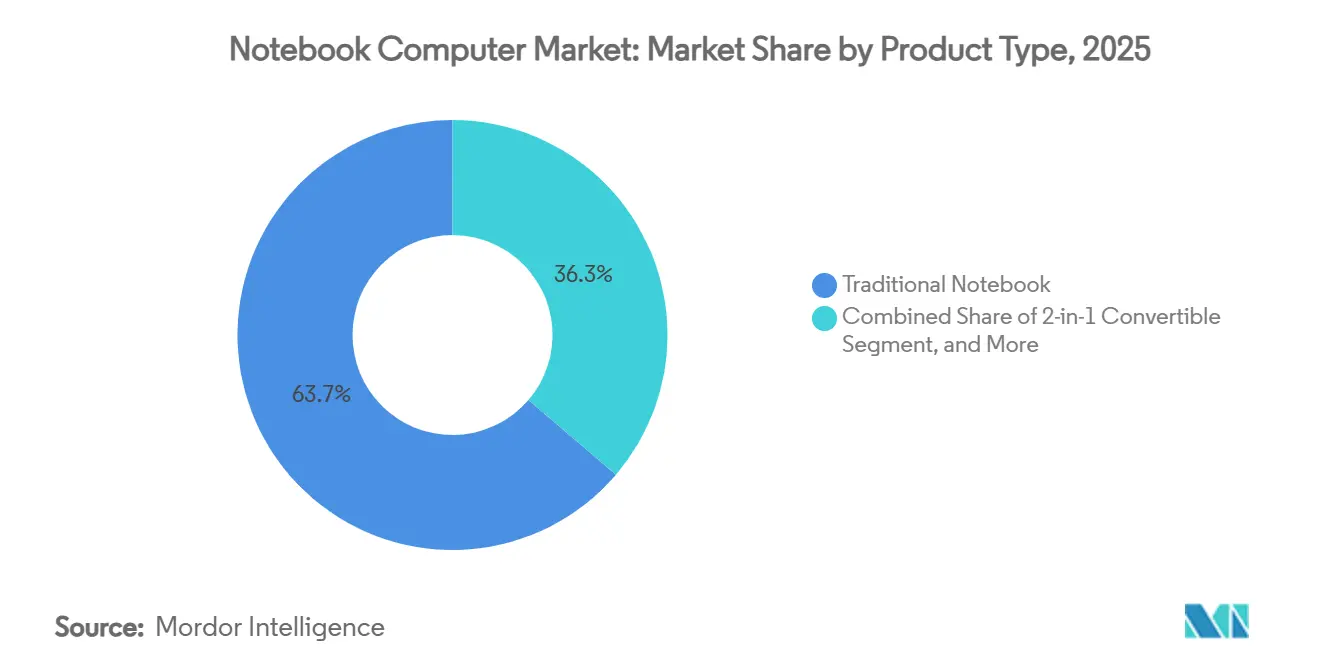

- Par type de produit, les ordinateurs portables traditionnels détenaient 63,74 % de la part du marché des ordinateurs portables en 2025, tandis que les convertibles 2-en-1 devraient enregistrer un TCAC de 8,19 % jusqu'en 2031.

- Par système d'exploitation, Windows dominait avec 69,21 % de la taille du marché des ordinateurs portables en 2025, tandis que Chrome OS devrait se développer à un TCAC de 8,21 % jusqu'en 2031.

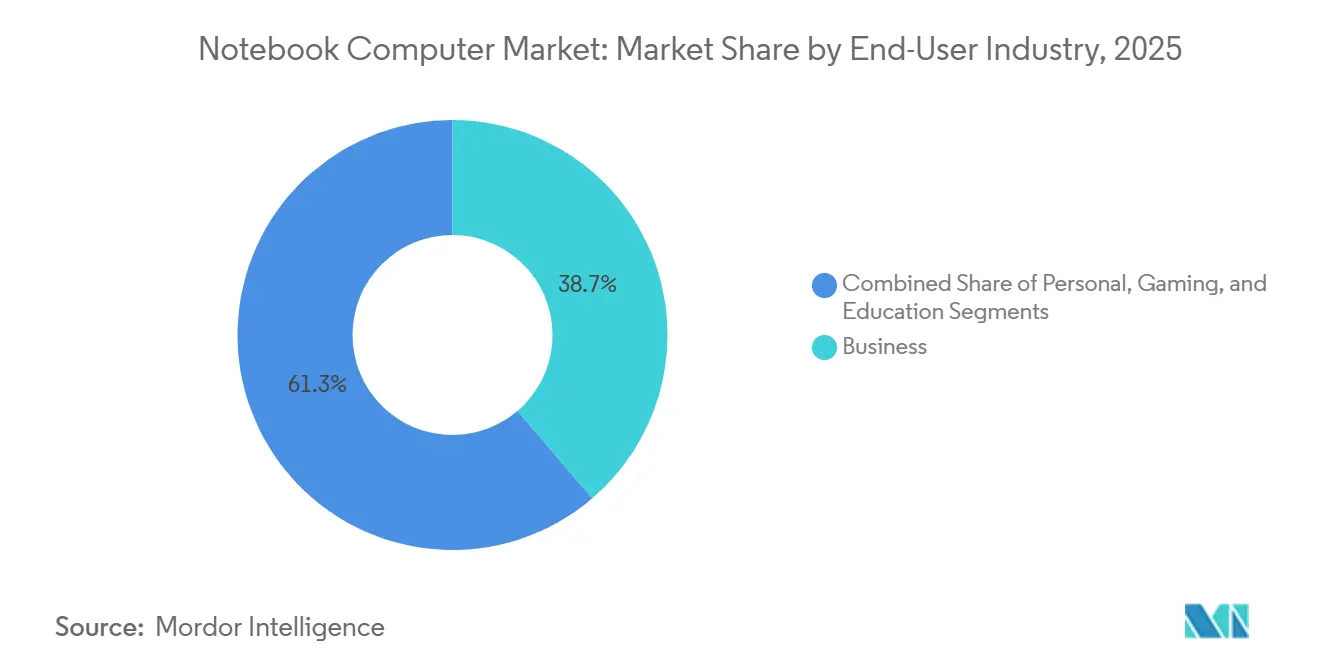

- Par utilisateur final, le segment professionnel représentait 38,73 % des expéditions en 2025, tandis que le gaming devrait enregistrer un TCAC de 7,27 % sur la période 2026-2031.

- Par taille d'écran, la catégorie 15-16,9 pouces captait 31,49 % de la taille du marché des ordinateurs portables en 2025, tandis que les 17 pouces et plus devraient croître à un TCAC de 8,37 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 46,39 % de la part des revenus en 2025, et l'Europe devrait afficher le TCAC régional le plus rapide, à 8,12 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ordinateurs portables

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fin du support de Windows 10 déclenchant un cycle de renouvellement commercial | +2.1% | Mondial, concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Processeurs axés sur l'IA permettant de nouveaux cas d'usage premium | +1.8% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Travail à distance et hybride favorisant les ordinateurs portables toujours connectés | +1.3% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante d'ordinateurs portables gaming et d'esport dans les marchés émergents | +0.9% | Asie-Pacifique (Inde, Asie du Sud-Est), Amérique du Sud (Brésil) | Long terme (≥ 4 ans) |

| Programmes gouvernementaux d'approvisionnement pour l'éducation | +0.7% | Asie-Pacifique (Inde, Indonésie), Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Incitations à la diversification de la chaîne d'approvisionnement en Inde, au Vietnam et au Mexique | +0.5% | Asie-Pacifique (Inde, Vietnam), Amérique du Nord (Mexique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fin du support de Windows 10 déclenchant un cycle de renouvellement commercial

Microsoft cessera les mises à jour de sécurité pour Windows 10 le 14 octobre 2025, créant des risques de conformité significatifs pour les entreprises soumises à des réglementations strictes telles que le RGPD et la loi HIPAA. Sans ces mises à jour, les organisations pourraient être exposées à des vulnérabilités susceptibles d'entraîner des violations de données ou des pénalités pour non-conformité. Selon une étude de Dell, 62 % des départements informatiques des entreprises du Fortune 500 prévoient de remplacer leurs appareils existants plutôt que d'opter pour des services de support payant prolongé. Cette tendance indique un cycle de renouvellement majeur, dont le pic est attendu en 2026. Les fournisseurs disposant de solides réseaux de distribution commerciale sont susceptibles de bénéficier le plus de cette hausse de la demande. Il est toutefois important de noter que cette vague de renouvellement devrait offrir un coup de pouce temporaire aux expéditions plutôt qu'établir une trajectoire de croissance durable à long terme pour le marché.

Processeurs axés sur l'IA permettant de nouveaux cas d'usage premium

Intel Core Ultra, AMD Ryzen AI 300 et Qualcomm Snapdragon X Elite intègrent chacun des moteurs neuronaux capables de dépasser 40 TOPS, s'alignant sur les exigences de base des PC Copilot+ de Microsoft. Ces processeurs sont conçus pour gérer efficacement les charges de travail d'IA avancées, permettant des performances fluides sur un large éventail d'applications. Des appareils tels que l'OmniBook Ultra Flip de HP et le Yoga Slim 7x de Lenovo illustrent comment la technologie d'inférence sur l'appareil permet la transcription en temps réel, le flou d'arrière-plan et les fonctionnalités de chatbot sans recourir au traitement en nuage, éliminant ainsi la latence. Cette capacité avancée améliore non seulement l'expérience utilisateur, mais justifie également une prime de prix de 20 à 30 % pour ces appareils. De plus, elle réduit considérablement les dépenses liées au nuage sur la durée de vie des appareils pour les entreprises gérant de grands parcs d'équipements, faisant de ces systèmes une solution rentable pour les entreprises.

Travail à distance et hybride favorisant les ordinateurs portables toujours connectés

Les modems 5G ou LTE intégrés sont désormais standard sur les modèles phares tels que le Microsoft Surface Laptop 7e édition, qui intègre un processeur Snapdragon X Elite et la prise en charge de la 5G Verizon.[1]Microsoft Corporation, "Surface Laptop 7e édition," MICROSOFT.COM Ces modems offrent une latence inférieure à 30 ms, permettant aux utilisateurs de conduire des réunions vidéo et d'exécuter des charges de travail SaaS avec des performances comparables aux connexions haut débit filaires. De plus, le provisionnement eSIM permet aux équipes informatiques de gérer centralement les forfaits de données, rationalisant les opérations et renforçant la sécurité pour les effectifs distribués. Cette fonctionnalité est particulièrement avantageuse pour les organisations adoptant des modèles de travail à distance ou hybride, car elle garantit une connectivité fluide et réduit le risque de violations de données associées aux cartes SIM traditionnelles.

Demande croissante d'ordinateurs portables gaming et d'esport dans les marchés émergents

Les appareils ASUS ROG Strix et MSI Katana intègrent des GPU NVIDIA GeForce RTX 4060 et des dalles 144 Hz, avec des prix compris entre 800 et 1 500 USD. Ces appareils répondent à la demande croissante d'ordinateurs portables gaming abordables mais performants, notamment dans les marchés sensibles aux prix tels que l'Inde et l'Asie du Sud-Est. L'expansion des salles d'esport et la disponibilité d'options de financement en plusieurs versements ont encore élargi l'accès à ces appareils, permettant à un public plus large d'investir dans du matériel gaming. Cependant, le segment continue de faire face à des défis, notamment la sensibilité aux fluctuations des prix de la mémoire et des GPU, ce qui pourrait affecter l'accessibilité globale et la croissance du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries de composants entraînant une inflation du prix de vente moyen et des reports d'achat | -1.4% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Sud sensibles aux prix | Court terme (≤ 2 ans) |

| Escalade des droits de douane géopolitiques sur les ordinateurs portables fabriqués en Chine | -1.1% | Amérique du Nord, répercussions en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Menace de substitution par les tablettes haut de gamme avec claviers | -0.6% | Amérique du Nord, Europe, Asie-Pacifique (segments premium) | Moyen terme (2-4 ans) |

| Réglementations sur l'efficacité énergétique augmentant les coûts de conformité | -0.3% | Europe, influence émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de composants entraînant une inflation du prix de vente moyen et des reports d'achat

La DRAM et la NAND représentent désormais plus de 20 % des coûts des ordinateurs portables, sous l'effet de la demande croissante pour les charges de travail d'IA, qui ont établi 16 Go de RAM et 512 Go de stockage comme exigences standard. Fin 2025, les prix au comptant de la mémoire ont bondi de 18 % d'un trimestre à l'autre, contraignant les fabricants soit à mettre en œuvre des hausses du prix de vente moyen de 5 à 15 %, soit à absorber le coût, impactant ainsi leurs marges bénéficiaires. Les consommateurs des marchés sensibles aux prix tels que l'Inde, l'Indonésie et le Brésil ont réagi à ces hausses de prix en retardant le remplacement de leurs appareils ou en optant pour des unités reconditionnées. Cette tendance devrait limiter la croissance des expéditions en 2026 jusqu'à ce que des capacités de fabrication supplémentaires pour les composants mémoire deviennent opérationnelles.

Escalade des droits de douane géopolitiques sur les ordinateurs portables fabriqués en Chine

La liste 4A de la Section 301 impose un droit de douane de 7,5 % sur l'électronique grand public, tandis que les batteries et certaines puces semi-conductrices sont soumises à des prélèvements supplémentaires pouvant atteindre 60 % lorsque les surtaxes de la Section 122 sont incluses. En réponse à ces barrières commerciales, des entreprises comme HP et Dell relocalisent activement une partie de leur production au Vietnam et au Mexique pour atténuer l'impact de ces droits de douane. De même, Lenovo augmente sa capacité de fabrication en Inde, tirant parti d'un régime d'incitation lié à la production de 5 % offert par le gouvernement indien.[2]Gouvernement de l'Inde, "Régime d'incitation lié à la production pour le matériel informatique," INDIA.GOV.IN Cependant, le processus de relocalisation implique des délais de 18 à 24 mois, ce qui signifie que des coûts à l'arrivée élevés devraient continuer à affecter le marché jusqu'en 2027 au moins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les convertibles progressent dans les espaces de travail hybrides

En 2025, les ordinateurs portables traditionnels à clapet représentaient 63,74 % de la part du marché des ordinateurs portables, portés par une demande constante du secteur de l'éducation et des entreprises d'entrée de gamme qui privilégient l'accessibilité financière et la fonctionnalité. Cependant, les convertibles 2-en-1 devraient croître à un TCAC robuste de 8,19 %, augmentant progressivement leur part du marché des ordinateurs portables. Cette croissance est alimentée par les employeurs qui adoptent des solutions de bureaux partagés mettant l'accent sur la flexibilité et l'adaptabilité dans les environnements de travail.

Les ordinateurs portables gaming continuent d'occuper une position premium sur le marché, soutenue par l'intégration de GPU discrets avancés de la série RTX 40 et d'écrans à taux de rafraîchissement élevé, qui répondent aux besoins des joueurs et des créateurs de contenu. Pendant ce temps, les ultrabooks restent compétitifs en se concentrant sur des designs légers, pesant généralement moins de 1,5 kg, séduisant les professionnels qui privilégient la portabilité. Les fabricants fusionnent de plus en plus les catégories de produits en intégrant des fonctionnalités telles que les charnières à 360 degrés et la prise en charge du stylet dans les modèles grand public, améliorant leur polyvalence. De plus, l'adoption croissante des solutions d'accueil USB-C et des périphériques sans fil accélère davantage cette convergence, rendant les appareils plus adaptables à diverses exigences des utilisateurs.

Par système d'exploitation : Chrome OS progresse dans l'éducation et les PME

Windows est resté dominant, représentant 69,21 % des expéditions en 2025, principalement en raison de sa large prise en charge des applications héritées et de sa compatibilité avec les systèmes d'entreprise. Cette domination est encore renforcée par son adoption généralisée dans tous les secteurs, notamment l'éducation, la santé et le gouvernement, où la dépendance aux écosystèmes logiciels traditionnels reste élevée. Chrome OS, cependant, devrait atteindre un TCAC de 8,21 % à mesure que les gouvernements des marchés émergents tels que l'Inde, l'Indonésie et le Brésil spécifient de plus en plus des appareils Chromebook Plus à moins de 300 USD dans leurs appels d'offres. Ce changement capture progressivement une part mesurable du marché des ordinateurs portables, porté par l'accessibilité financière et la facilité de déploiement.

La fonctionnalité d'inscription sans intervention de Google réduit considérablement la charge informatique, en faisant une option attrayante pour les institutions et les entreprises cherchant à rationaliser la gestion des appareils. De plus, les puces à architecture ARM répondent désormais aux exigences de performance pour la vidéoconférence et d'autres applications de productivité, stimulant davantage l'adoption de Chrome OS. macOS continue de maintenir un créneau à haute marge parmi les professionnels créatifs qui privilégient des fonctionnalités telles que l'autonomie prolongée de la batterie, l'intégration transparente de l'écosystème et les capacités logicielles avancées adaptées à la conception et aux tâches multimédias. Pendant ce temps, Linux, bien que maintenant une part de marché inférieure à 5 %, connaît une croissance au sein des communautés de développeurs. Cette croissance est attribuée à des marques comme System76 et des distributions telles que Pop!_OS, qui sont optimisées pour les frameworks d'IA et répondent aux besoins spécifiques des développeurs travaillant sur des projets d'apprentissage automatique et d'intelligence artificielle.[3]System76, "Lancement du Lemur Pro avec Pop!_OS," SYSTEM76.COM

Par secteur d'utilisation finale : le gaming dépasse le remplacement grand public

Les utilisateurs professionnels représentaient 38,73 % des expéditions de 2025, principalement portés par des cycles de renouvellement liés à la conformité et par la nécessité de mettre à niveau les systèmes pour répondre aux exigences commerciales en évolution. Cependant, le segment gaming devrait croître à un TCAC robuste de 7,27 % jusqu'en 2031, augmentant régulièrement sa part du marché global des ordinateurs portables. La popularité croissante des ligues d'esport et l'essor de la culture du streaming ont considérablement stimulé la demande d'appareils haute performance équipés d'écrans 240 Hz et de capacités de lancer de rayons matériel, essentiels pour le jeu compétitif et les expériences immersives.

Dans le secteur de l'éducation, les acheteurs restent très sensibles aux coûts, optant souvent pour des Chromebooks robustifiés capables de résister à l'usure quotidienne des élèves. Cette préférence a également conduit à des intervalles de renouvellement prolongés, les établissements d'enseignement cherchant à maximiser la durée de vie de leurs appareils. Pendant ce temps, l'usage personnel affiche la croissance la plus lente parmi tous les segments, car les avancées dans les navigateurs, les outils de productivité en nuage et les services de streaming vidéo ont rendu les appareils plus anciens suffisants pour des périodes plus longues, réduisant l'urgence de mises à niveau fréquentes.

Par taille d'écran : les grands écrans au service de la création et de la compétition

Les dalles de 15 à 16,9 pouces représentaient 31,49 % de la part de marché en 2025, reflétant leur popularité auprès des utilisateurs recherchant un équilibre entre portabilité et taille d'écran. Cependant, les modèles de 17 pouces et plus devraient croître à un taux de croissance annuel composé (TCAC) de 8,37 % d'ici 2031, portés par une demande croissante pour des écrans plus grands qui améliorent la productivité et les expériences de divertissement. Cette croissance devrait stimuler considérablement les revenus du marché des ordinateurs portables. Les technologies d'affichage avancées, telles que l'OLED 4K et le Mini LED avec couverture complète de la gamme de couleurs DCI-P3, gagnent du terrain auprès des professionnels tels que les designers, les photographes et les commentateurs d'esport qui nécessitent des visuels de haute qualité pour leur travail et leurs activités.

Pendant ce temps, les acheteurs axés sur la mobilité continuent de privilégier les ultrabooks légers de 13 à 14,9 pouces pour leur design compact et léger, qui les rend idéaux pour une utilisation en déplacement. De plus, les ordinateurs portables convertibles de moins de 12 pouces répondent à un marché de niche, servant principalement les professionnels de terrain qui privilégient la portabilité et la polyvalence. Cette segmentation souligne deux propositions de valeur distinctes sur le marché, l'une mettant l'accent sur la portabilité et la commodité, et l'autre sur un espace de travail visuel immersif et expansif pour les utilisateurs.

Analyse géographique

L'Asie-Pacifique a généré 46,39 % des revenus de 2025, s'imposant fermement comme à la fois un fournisseur clé et un consommateur majeur sur le marché des ordinateurs portables. La remise de 5 % liée à la production en Inde a incité des entreprises comme HP et ASUS, ainsi que leur partenaire local Dixon Technologies, à s'engager sur une capacité de production annuelle de 10 millions d'unités d'ici 2027. Cette initiative vise à réduire les importations d'ordinateurs portables d'une valeur de 8 milliards USD tout en augmentant simultanément la valeur ajoutée nationale. Pendant ce temps, le secteur public chinois continue de stimuler la demande en renouvelant ses parcs avec des configurations matérielles conformes aux directives nationales en matière de cybersécurité, assurant une croissance régulière même si les cycles de remplacement des consommateurs ralentissent.

L'Europe devrait être la région à la croissance la plus rapide, avec un TCAC anticipé de 8,12 % entre 2026 et 2031. L'introduction du Règlement 2025-2052 imposera des limites plus strictes sur les alimentations externes à partir de 2028, tandis que les règles d'écoconception imposeront des normes de réparabilité plus élevées d'ici 2027.[4]Commission européenne, "Règlement UE 2025/2052 et Plan de travail pour l'écoconception 2025-2030," EC.EUROPA.EU Les fournisseurs proposant des batteries modulaires et des SSD remplaçables devraient acquérir un avantage concurrentiel dans les processus d'appel d'offres. Des pays tels que l'Allemagne, la France et le Royaume-Uni sont en tête de l'adoption de modèles d'ordinateurs portables compatibles avec l'IA, en accord avec les exigences du RGPD qui mettent l'accent sur les capacités de traitement local des données.

L'Amérique du Nord reste le plus grand groupe de pays sur le marché. Cependant, les droits de douane ont augmenté les prix de détail, incitant les fabricants à déplacer les opérations d'assemblage vers des usines mexicaines bénéficiant des accords commerciaux de l'ACEUM. En Amérique du Sud, le Brésil émerge comme un acteur clé dans le segment gaming, bien que les fluctuations monétaires tempèrent sa croissance. Le Moyen-Orient et l'Afrique connaissent une adoption sélective d'ordinateurs portables haut de gamme, notamment des ultrabooks premium ciblant les utilisateurs cadres. L'amélioration progressive des infrastructures et la hausse des revenus disponibles dans la région soutiennent cette tendance.

Paysage concurrentiel

Les cinq premiers fournisseurs représentaient environ 70 % des expéditions de 2025, indiquant un marché des ordinateurs portables modérément concentré. Cette domination met en évidence le paysage concurrentiel où les acteurs leaders continuent de façonner les tendances du marché. La spécification PC Copilot+ de Microsoft, qui impose un moteur neuronal de base de 40 TOPS, a effectivement établi la référence pour le segment haut de gamme. Cette exigence pousse les fournisseurs à intégrer des technologies de puces avancées telles que les processeurs Intel Core Ultra, AMD Ryzen AI ou Qualcomm Snapdragon X Elite pour répondre à ces normes. Les gammes OmniBook et EliteBook 2026 de HP exploitent des fonctionnalités telles que la transcription en temps réel et la correction du regard pour créer une différenciation dans le segment entreprise, répondant aux besoins évolutifs des utilisateurs professionnels.

Les spécialistes de niche plus petits se concentrent sur l'innovation en matière de gestion thermique et offrent une plus grande flexibilité de configuration pour conquérir leur part de marché. Des entreprises comme Razer et MSI ciblent le segment gaming en intégrant des systèmes de refroidissement à chambre à vapeur aux côtés de GPU de la série RTX 40, garantissant des performances optimales pour le jeu haut de gamme. Pendant ce temps, System76 répond à la communauté des développeurs en privilégiant les configurations Linux en premier lieu et le firmware ouvert, séduisant une base d'utilisateurs spécifique qui valorise la personnalisation et les solutions open source. De plus, les tendances de relocalisation à proximité offrent aux entreprises indiennes de services de fabrication électronique, telles que Dixon Technologies, un avantage concurrentiel significatif. Ces entreprises bénéficient d'un avantage de coût à l'arrivée de 8 à 12 % par rapport aux importations chinoises, leur permettant d'offrir des solutions de fabrication sous marque privée rentables pour les marques multinationales cherchant à optimiser leurs chaînes d'approvisionnement.

À l'avenir, la concurrence sur le marché devrait se déplacer vers les avancées en chimie des batteries, l'utilisation de matériaux recyclés et l'allongement des cycles de support du firmware. À mesure que la durabilité devient un facteur critique dans les décisions d'achat, les entreprises qui investissent de manière proactive dans des architectures modulaires et réparables sont susceptibles d'acquérir un avantage concurrentiel. Ces efforts s'alignent non seulement sur les réglementations environnementales croissantes, mais positionnent également ces entreprises pour remporter des appels d'offres européens et réduire l'empreinte carbone de leurs chaînes d'approvisionnement, répondant à la fois aux exigences du marché et aux objectifs de durabilité.

Leaders du secteur des ordinateurs portables

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies, Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : HP Inc. a dévoilé l'OmniBook Ultra Flip, l'OmniBook X Flip et l'EliteBook X Flip, tous équipés de processeurs Intel Core Ultra et de fonctionnalités de collaboration IA destinées aux travailleurs hybrides.

- Janvier 2026 : Microsoft a lancé le Surface Laptop 7e édition avec Snapdragon X Elite et 5G intégrée, offrant des performances toujours connectées.

- Décembre 2025 : Samsung Electronics a obtenu la certification ENERGY STAR 9.0 pour la gamme Galaxy Book4, démontrant la conformité aux normes d'efficacité mises à jour.

- Novembre 2025 : Lenovo a présenté le ThinkPad X1 Carbon Gen 12 avec des puces Intel Core Ultra et des fonctionnalités de sécurité IA améliorées.

Périmètre du rapport mondial sur le marché des ordinateurs portables

Le marché des ordinateurs portables désigne le secteur mondial englobant la conception, la fabrication, la distribution et la vente d'ordinateurs personnels portables qui intègrent un écran, un clavier, un processeur, un stockage et une batterie dans un seul appareil compact. Ces systèmes sont conçus pour offrir des fonctionnalités informatiques en déplacement, prenant en charge un large éventail d'applications personnelles, professionnelles, éducatives et de divertissement.

Le rapport sur le marché des ordinateurs portables est segmenté par type de produit (ordinateur portable traditionnel, convertible 2-en-1, ordinateur portable gaming et ultrabook), système d'exploitation (Windows, macOS, Chrome OS, Linux et autres systèmes d'exploitation), secteur d'utilisation finale (personnel, professionnel, gaming et éducation), taille d'écran (jusqu'à 12 pouces, 13-14,9 pouces, 15-16,9 pouces et 17 pouces et plus) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Ordinateur portable traditionnel |

| Convertible 2-en-1 |

| Ordinateur portable gaming |

| Ultrabook |

| Windows |

| macOS |

| Chrome OS |

| Linux et autres systèmes d'exploitation |

| Personnel |

| Professionnel |

| Gaming |

| Éducation |

| Jusqu'à 12 pouces |

| 13-14,9 pouces |

| 15-16,9 pouces |

| 17 pouces et plus |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Ordinateur portable traditionnel | ||

| Convertible 2-en-1 | |||

| Ordinateur portable gaming | |||

| Ultrabook | |||

| Par système d'exploitation | Windows | ||

| macOS | |||

| Chrome OS | |||

| Linux et autres systèmes d'exploitation | |||

| Par secteur d'utilisation finale | Personnel | ||

| Professionnel | |||

| Gaming | |||

| Éducation | |||

| Par taille d'écran | Jusqu'à 12 pouces | ||

| 13-14,9 pouces | |||

| 15-16,9 pouces | |||

| 17 pouces et plus | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des ordinateurs portables d'ici 2031 ?

Il est prévu qu'il atteigne 239,89 milliards USD d'ici 2031.

À quelle vitesse le segment des ordinateurs portables gaming se développe-t-il ?

Les ordinateurs portables gaming devraient croître à un TCAC de 7,27 % de 2026 à 2031.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Europe devrait enregistrer un TCAC de 8,12 % en raison des prochaines réglementations sur la durabilité.

Pourquoi les processeurs axés sur l'IA sont-ils importants pour les nouveaux ordinateurs portables ?

Les moteurs neuronaux dépassant 40 TOPS permettent l'inférence locale, réduisant les coûts liés au nuage et la latence, et justifient des prix de vente moyens plus élevés.

Comment les règles d'écoconception européennes influenceront-elles la conception des ordinateurs portables ?

Elles récompenseront les fournisseurs proposant des appareils modulaires, facilement réparables et des alimentations électriques à haute efficacité énergétique.

Dernière mise à jour de la page le: