Taille et parts du marché des supercalculateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

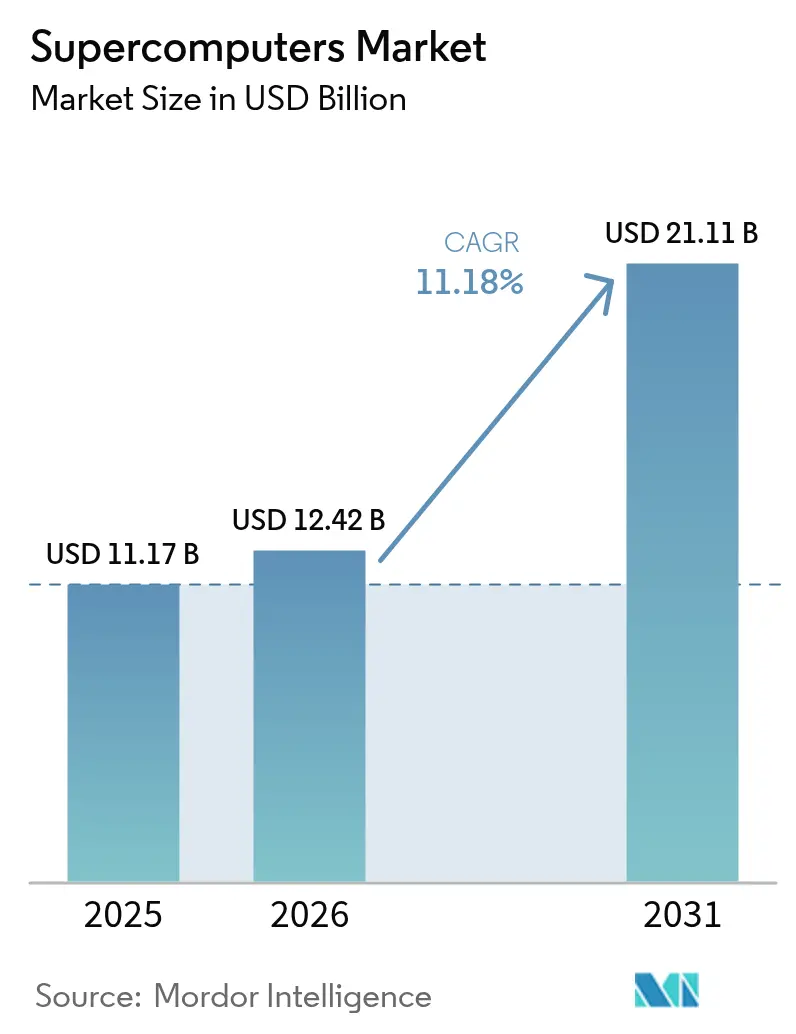

| Taille du Marché (2026) | 12.42 Milliards de dollars |

| Taille du Marché (2031) | 21.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des supercalculateurs par Mordor Intelligence

La taille du marché des supercalculateurs en 2026 est estimée à 12,42 milliards USD, en progression par rapport à la valeur de 2025 de 11,17 milliards USD, avec des projections pour 2031 indiquant 21,11 milliards USD, croissant à un TCAC de 11,18 % sur la période 2026-2031. Cette progression rapide repose sur la convergence des avancées en matière d'exascale, des charges de travail d'intelligence artificielle en forte hausse et de l'augmentation des investissements du secteur public dans les programmes de souveraineté numérique. Les laboratoires nationaux, les opérateurs cloud et les consortiums de recherche privés élargissent leurs budgets d'approvisionnement, alimentant une concurrence intense dans les domaines des processeurs, des accélérateurs et des technologies de refroidissement liquide. Parallèlement, la fragilité de la chaîne d'approvisionnement en semi-conducteurs et la hausse des coûts énergétiques influencent les décisions d'achat, poussant les fournisseurs à intégrer des architectures économes en énergie et des solutions thermiques avancées. Les politiques de contrôle des exportations des gouvernements fragmentent davantage le marché des supercalculateurs, orientant la demande vers des fournisseurs alignés sur les intérêts nationaux et intensifiant les batailles pour les contrats dans chaque grande économie.

Points clés du rapport

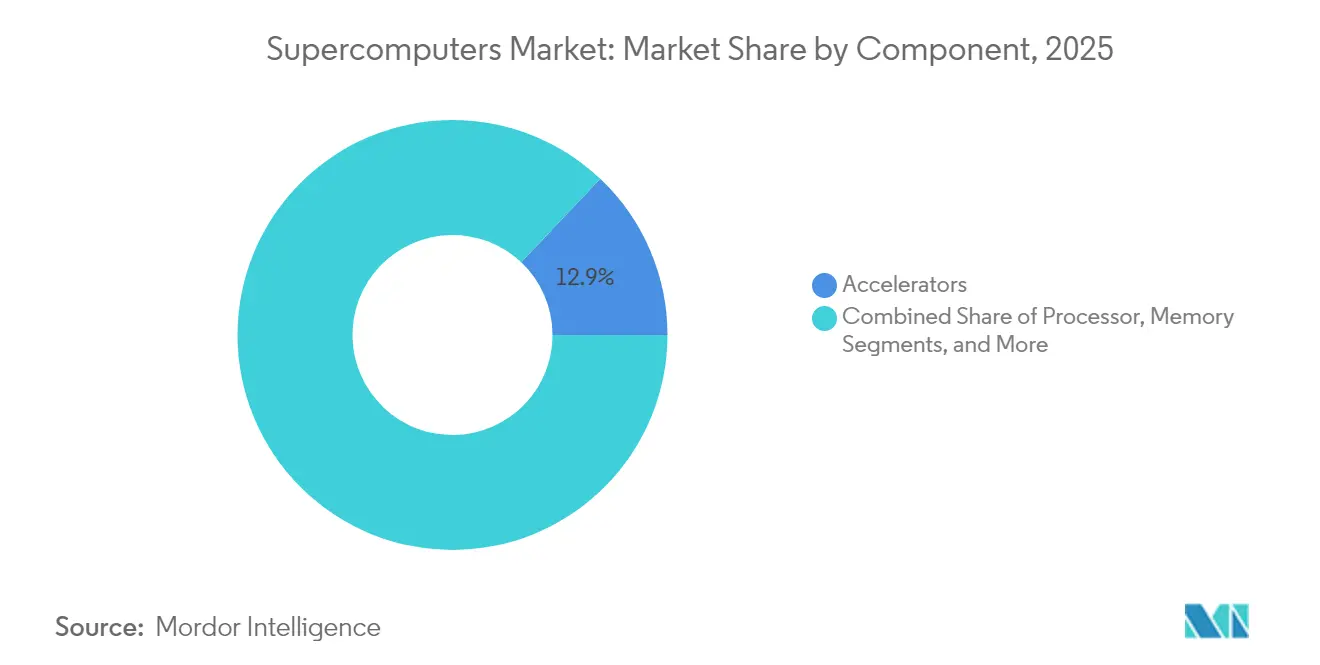

- Par composant, les processeurs détenaient 38,67 % de la part du marché des supercalculateurs en 2025.

- Par type de système, les accélérateurs, portés par les charges de travail d'IA, devraient se développer à un TCAC de 15,05 % jusqu'en 2031.

- Par mode de déploiement, le HPC-en-tant-que-Service basé sur le cloud a enregistré le TCAC projeté le plus élevé de 19,98 % jusqu'en 2031.

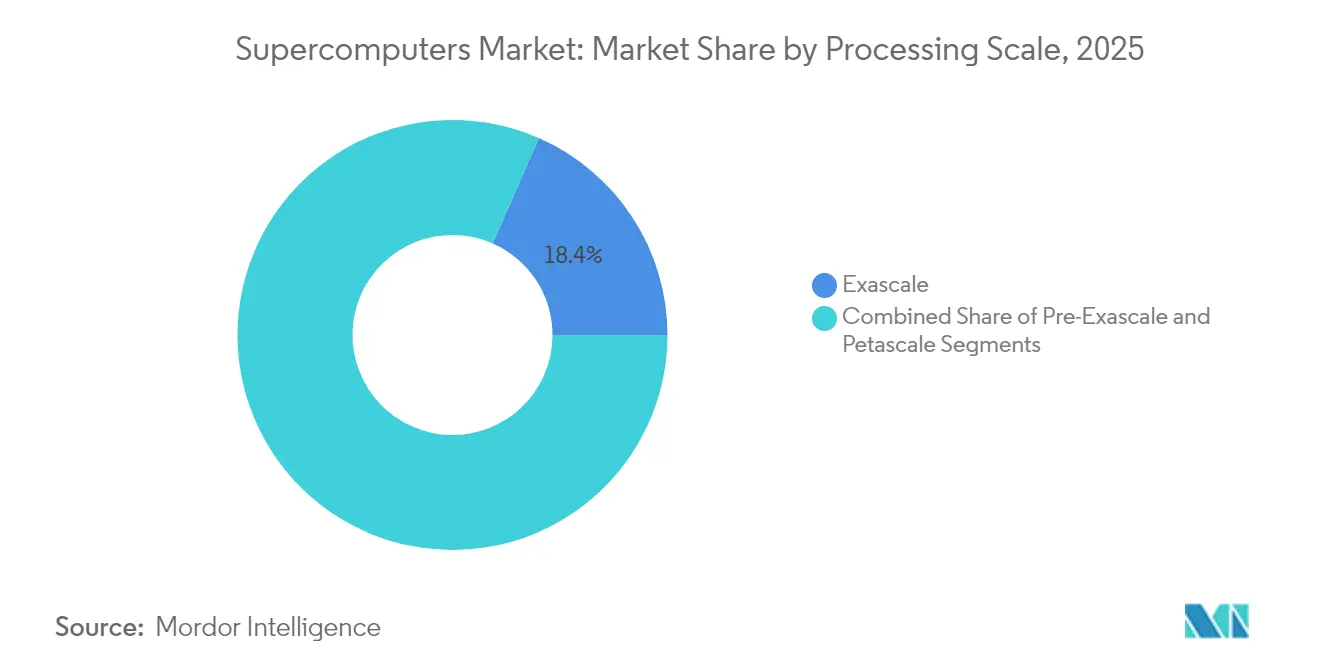

- Par échelle de traitement, les installations exascale représentent une part majeure de la taille du marché des supercalculateurs en 2025 et s'accéléreront à un TCAC de 26,18 % jusqu'en 2031.

- Par utilisateur final, les soins de santé et les sciences de la vie ont enregistré un TCAC de 15,44 %, la croissance la plus rapide parmi les utilisateurs finaux.

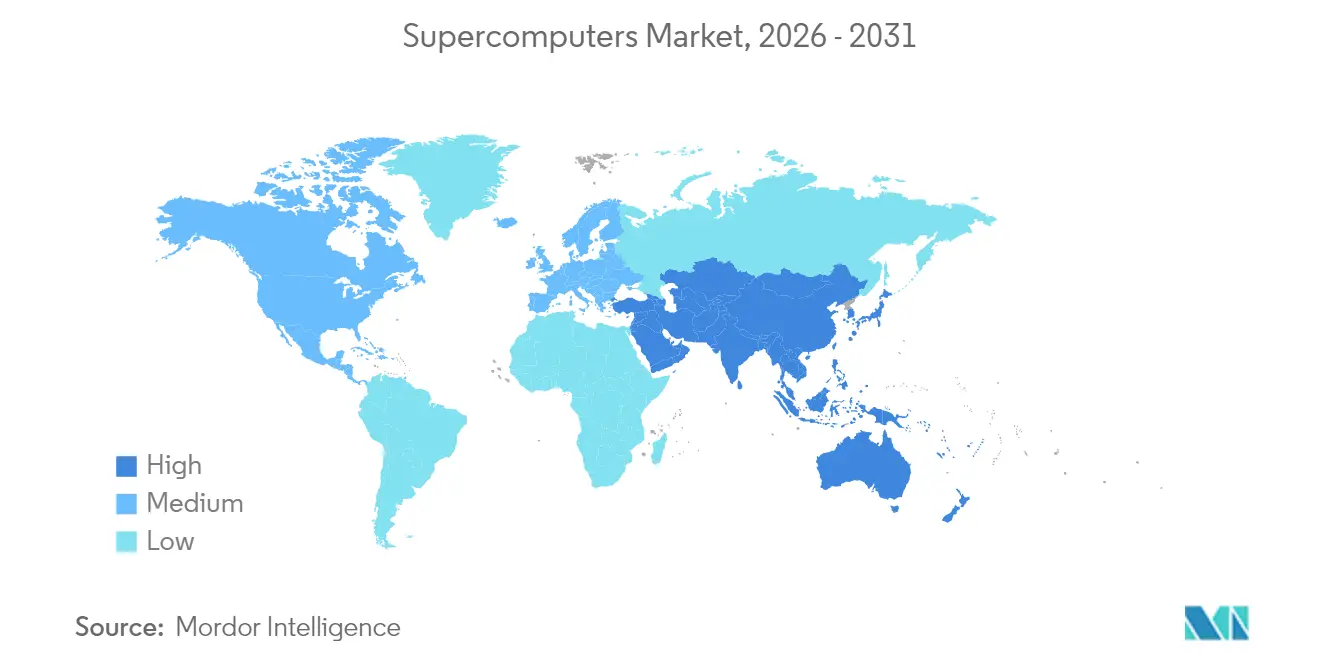

- Par géographie, l'Asie-Pacifique devrait croître à un TCAC de 12,55 %, la trajectoire régionale la plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des supercalculateurs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de financement public pour la course à l'exascale | +2.8% | Mondial ; forte intensité aux États-Unis, en Chine, dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Prolifération des charges de travail IA/ML sur les systèmes HPC | +3.2% | Mondial ; Amérique du Nord et APAC en tête | Court terme (≤2 ans) |

| Demande de simulations climatiques et biomédicales post-COVID | +1.9% | Mondial ; accent sur les économies développées | Moyen terme (2-4 ans) |

| Disponibilité croissante du HPC-en-tant-que-Service basé sur le cloud | +2.1% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Maturité de la pile logicielle HPC open source | +1.4% | Mondial | Long terme (≥4 ans) |

| Programmes nationaux de souveraineté numérique | +1.8% | APAC, Europe, certains États émergents | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Vague de financement public pour la course à l'exascale

Des programmes à grande échelle aux États-Unis, en Europe, en Chine et au Japon financent des systèmes de nouvelle génération qui surpassent les machines pétascale actuelles par des facteurs de 10 ou plus. Le système Discovery du Département de l'Énergie américain vise un débit de 3 à 5 fois supérieur à celui de Frontier, tandis que l'Entreprise commune EuroHPC finance un réseau exascale distribué qui soutient l'autonomie de la recherche régionale[1]Département de l'Énergie, « Plan pour le supercalculateur Discovery », hpcwire.com. Les fournisseurs capables de regrouper matériel, logiciels et services professionnels obtiennent des contrats plus longs, assurant une visibilité des revenus au-delà des installations initiales. Les appels d'offres académiques se sont intensifiés, les universités cherchant des machines de classe dirigeante, créant un second niveau de demande qui entraîne les fournisseurs plus petits dans les programmes nationaux.

Prolifération des charges de travail IA/ML sur les systèmes HPC

L'inférence et l'entraînement en IA imprègnent désormais les centres HPC traditionnels, contraignant les architectes à intégrer de la mémoire à haute bande passante et des sous-systèmes de calcul hétérogènes. Les accélérateurs H100 de NVIDIA et MI300X d'AMD sont devenus des postes budgétaires standard dans les nouveaux appels d'offres, reflétant la manière dont les couches d'IA font monter les exigences en termes de pics de flops[2]NVIDIA, « Points saillants des revenus du centre de données pour l'exercice 2024 », nvidia.com. Les institutions financières déploient des grappes à très faible latence pour l'analyse des risques, tandis que les entreprises des sciences de la vie exploitent des baies GPU multi-nœuds pour les pipelines de découverte de médicaments. Cette évolution remodèle les écosystèmes logiciels ; les compilateurs, les ordonnanceurs et les bibliothèques doivent être optimisés pour les cœurs tensoriels et les opérations tenant compte de la rareté. Les intégrateurs de systèmes qui livrent des solutions IA-HPC clés en main remportent systématiquement des contrats de services à plus forte marge.

Demande de simulations climatiques et biomédicales post-COVID

Les chercheurs ont besoin d'horizons de prévision toujours plus longs pour les événements météorologiques extrêmes et les trajectoires pandémiques. Le modèle de prévision des tornades en temps réel de Fugaku a réduit les délais de prévision à 80 minutes, signalant comment la puissance de calcul influence directement la planification de la sécurité publique[3]Fujitsu Limited, « Prévision des tornades en temps réel sur Fugaku », fujitsu.com. Les grandes compagnies pétrolières et gazières utilisent des systèmes exascale pour évaluer les scénarios de capture du carbone et les données sismiques dans un seul flux de travail. Les laboratoires biomédicaux exploitent des modèles génomiques pour faire avancer les initiatives de médecine personnalisée accélérées par les financements de l'ère pandémique. L'élargissement des domaines d'application soutient une demande résiliente même lors des ralentissements cycliques des dépenses informatiques.

Disponibilité croissante du « HPC-en-tant-que-Service » basé sur le cloud

Les fournisseurs de cloud public proposent désormais des grappes élastiques capables de centaines de pétaflops, éliminant les barrières de dépenses en capital pour les petites entreprises. La feuille de route zettascale d'Oracle montre comment la concurrence entre plateformes se concentre sur le calcul brut par dollar plutôt que sur des couches de services différenciées[4]Oracle, « Oracle annonce des grappes de calcul zettascale », oracle.com. Les modèles hybrides dominent ; les charges de travail sensibles restent sur site mais basculent vers le cloud pour le développement et les pics saisonniers. Les intergiciels doivent assurer une mobilité des données transparente et une conscience de l'ordonnanceur, ouvrant de nouvelles niches pour les startups logicielles. Les règles européennes de résidence des données valorisent les fournisseurs régionaux, fragmentant davantage le paysage.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des coûts d'alimentation et de refroidissement des centres de données | −2.4% | Mondial ; aigu là où les prix de l'électricité s'envolent | Court terme (≤2 ans) |

| Déficit persistant de compétences en programmation parallèle | −1.8% | Mondial ; prononcé dans les marchés émergents | Long terme (≥4 ans) |

| Fragilité de la chaîne d'approvisionnement en puces à nœuds avancés | −2.1% | Mondial ; concentré sur les fonderies de pointe | Moyen terme (2-4 ans) |

| Longs cycles d'approvisionnement dans le secteur public | −1.2% | Régions à forte présence gouvernementale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des coûts d'alimentation et de refroidissement des centres de données

Les machines exascale consomment régulièrement entre 20 et 40 MW, dépassant largement les budgets alloués il y a seulement cinq ans. Le refroidissement liquide et par immersion passe du stade pilote au courant dominant, le refroidissement par air atteignant ses limites. L'énergie dépasse fréquemment les coûts matériels amortis sur la durée de vie des systèmes, obligeant les opérateurs à négocier des contrats d'achat d'énergie à long terme. Les fournisseurs se différencient sur les métriques de performance par watt, stimulant la R&D dans les chiplets et les interconnexions optiques qui réduisent les empreintes thermiques. Les incitations politiques en faveur des centres de données verts influencent le choix des sites, poussant les nouvelles constructions vers des régions disposant d'excédents d'énergie renouvelable.

Fragilité de la chaîne d'approvisionnement en puces à nœuds avancés

Une poignée de fonderies avancées fabriquent de la mémoire à haute bande passante et des accélérateurs de pointe. Lorsque les lignes de conditionnement sont saturées, les délais de livraison s'étendent au-delà de 12 mois, compromettant les calendriers de déploiement et faisant grimper les prix des composants. Les mesures de contrôle des exportations resserrent encore davantage l'approvisionnement, en particulier pour les organisations signalées dans le cadre de restrictions liées à la sécurité nationale. Les conceptions de secours utilisant du silicium à nœuds plus anciens ou des fournisseurs alternatifs compromettent souvent les performances, obligeant les acheteurs à peser les pénalités de débit par rapport au risque de calendrier. Ces chocs compliquent les feuilles de route d'approvisionnement pluriannuelles et freinent la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les accélérateurs propulsent la convergence IA-HPC

Les accélérateurs ont représenté 1,45 milliard USD de la taille du marché des supercalculateurs en 2025, confirmant les projections de TCAC de 15,05 % jusqu'en 2031. Les GPU et les ASIC personnalisés prennent en charge l'inférence IA parallèlement aux simulations traditionnelles en virgule flottante, faisant passer la chaleur moyenne au niveau des baies de 40 kW à 80 kW. Les fournisseurs de mémoire peinent à satisfaire la demande de HBM3E, limitant de nombreuses constructions de 2025. Le stockage passe à NVMe sur Fabrics, réduisant les goulots d'étranglement des entrées/sorties dans les charges de travail riches en données.

Les processeurs ont conservé 38,67 % de la part du marché des supercalculateurs en 2025, mais font face à un ralentissement des revenus unitaires alors que les clients allouent des budgets plus importants aux accélérateurs. Les fournisseurs pivotent vers des conceptions basées sur des chiplets qui se connectent de manière cohérente aux GPU, nécessitant une sémantique de mémoire unifiée. Les logiciels et services restent la tranche à la marge la plus élevée, où les contrats d'optimisation survivent aux cycles matériels. Les revenus des interconnexions augmentent en parallèle avec le nombre de nœuds, les voies Ethernet 800 Gbps et InfiniBand 400 Gbps formant l'épine dorsale des topologies de nouvelle génération.

Par type de système : les grappes hétérogènes progressent

Les architectures basées sur des grappes représentaient 4,44 milliards USD de la taille du marché des supercalculateurs en 2025, maintenant leur part de 39,74 % grâce à la standardisation qui facilite l'approvisionnement. Pendant ce temps, les systèmes hétérogènes affichent un TCAC de 15,56 %, regroupant des CPU, des GPU et des accélérateurs dédiés sous un seul ordonnanceur pour s'adapter aux charges de travail IA et de simulation. Le traitement massivement parallèle reste essentiel pour les modèles de QCD sur réseau et météorologiques qui nécessitent un nombre extrême de nœuds.

Les cadres logiciels tels que SYCL et les directives de déchargement OpenMP ouvrent des voies de développement plus fluides sur des puces diverses, augmentant les taux d'utilisation. Les fournisseurs qui associent des GPU haute densité à des nœuds principaux riches en CPU répondent à la demande des établissements de recherche cherchant des grappes à double usage. Les systèmes vectoriels, bien que de niche, trouvent une pertinence renouvelée dans l'alignement génomique et les tâches de calcul des risques en temps réel.

Par mode de déploiement : la dynamique du cloud s'accélère

Les offres cloud ont généré 4,59 milliards USD de la taille du marché des supercalculateurs en 2025 et devraient croître à un TCAC de 19,98 %. La tarification flexible à l'utilisation démocratise l'accès pour les startups et les laboratoires de taille moyenne précédemment exclus de la propriété sur site. Les secteurs adopteurs précoces comprennent la simulation de véhicules autonomes et le rendu cinématographique, tous deux nécessitant des pics de puissance de calcul sporadiques mais massifs.

Les déploiements sur site, représentant encore 58,94 % de la part du marché des supercalculateurs en 2025, s'appuient sur des installations à coûts irrécupérables et des mandats stricts de souveraineté des données. Les stratégies hybrides dominent parmi les entreprises de services financiers qui conservent les modèles de trading en local tout en entraînant les algorithmes dans des environnements sandbox cloud. Les fournisseurs regroupent désormais des baies de colocation dans des régions de données souveraines, alliant conformité réglementaire et capacité élastique.

Par échelle de traitement : l'ère exascale se lève

Les installations exascale ont représenté 2,06 milliards USD de la taille du marché des supercalculateurs en 2025 et s'accéléreront à un TCAC de 26,18 % à mesure que les laboratoires nationaux font passer les systèmes du stade pilote à la production. Les grappes pré-exascale comblent le fossé pour les institutions qui ne sont pas encore prêtes pour les exigences en énergie et en espace des systèmes exascale complets, tandis que les systèmes pétascale restent des éléments de base rentables avec une part de 62,88 % en 2025.

Les écosystèmes logiciels s'adaptent ; de nouveaux modèles de mémoire, des schémas de points de contrôle et des modèles de programmation asynchrone émergent pour exploiter la concurrence à l'échelle du milliard. Les pipelines d'entraînement pour les modèles d'IA à mille milliards de paramètres partagent de plus en plus les environnements d'exécution avec les codes climatiques et physiques, stimulant la collaboration interdisciplinaire.

Par utilisateur final : la recherche en soins de santé est en plein essor

Les soins de santé et les sciences de la vie ont absorbé 1,96 milliard USD de dépenses en 2025, enregistrant le TCAC le plus rapide du secteur des supercalculateurs à 15,44 %. Des entreprises de découverte de médicaments comme Recursion raccourcissent les délais grâce au criblage in silico, tandis que les centres de génomique traitent des ensembles de données pangénomiques. Le gouvernement et la défense, avec une part de 31,62 % en 2025, restent des acheteurs piliers finançant la recherche classifiée en IA et en matériaux avancés.

L'industrie manufacturière exploite les jumeaux numériques pour l'optimisation en temps réel des ateliers, tandis que les services publics simulent la dynamique du réseau face à la variabilité des énergies renouvelables. Les consortiums académiques négocient un accès partagé pour les petits départements, élargissant la base d'utilisateurs. Les grappes des services financiers effectuent des simulations de risque Monte-Carlo du jour au lendemain, soulignant le rôle du HPC au-delà de la science pure.

Analyse géographique

L'Amérique du Nord a représenté 41,08 % des revenus de 2025, les États-Unis continuant à financer des projets exascale de plusieurs milliards de dollars, dont le système Discovery, compagnon d'El Capitan. L'adoption par le Canada de subventions de recherche basées sur le cloud a élargi l'accès aux startups affiliées aux universités. Les fournisseurs hyperscale ont mis à niveau les zones de disponibilité régionales avec des types d'instances à forte intensité d'IA, intensifiant la concurrence entre les intégrateurs de systèmes pour les contrats de services gérés.

L'Asie-Pacifique, progressant à un TCAC de 12,55 %, bénéficie des déploiements pétascale d'origine nationale de la Chine et de la feuille de route Fugaku NEXT du Japon visant des performances 5 à 10 fois supérieures aux performances actuelles d'ici 2030. L'Inde élargit ses missions d'infrastructure publique numérique, allouant des fonds aux applications de génomique et de climatologie nécessitant une souveraineté de calcul localisée. L'Australie et Singapour cofinancent des pôles régionaux de systèmes terrestres, stimulant la demande de grappes de gamme intermédiaire.

L'Europe maintient une croissance régulière grâce aux subventions de l'Entreprise commune EuroHPC qui distribuent la capacité entre l'Allemagne, la Finlande et l'Italie. Les clauses de souveraineté poussent les acheteurs vers du matériel à architecture ouverte combiné à des piles logicielles développées dans l'UE. La volatilité des prix de l'énergie stimule les constructions de centres de données nordiques, tirant parti de l'hydroélectricité bas carbone pour héberger des nœuds commerciaux et de recherche publique à double usage. Le Moyen-Orient finance des usines d'IA, comme HUMAIN en Arabie Saoudite, pour diversifier les économies au-delà des hydrocarbures. L'initiative brésilienne de 4 milliards USD en Amérique du Sud élève le rang régional dans les listes TOP500 et ouvre des collaborations avec des partenaires académiques du monde entier.

Paysage réglementaire

Les contrôles à l'exportation et les restrictions d'utilisation finale demeurent un facteur de conformité majeur pour le marché mondial des superordinateurs, influençant la disponibilité des composants, la configuration des systèmes et la sélection des fournisseurs. Aux États-Unis, les règles du BIS en vertu de la section 15 CFR 744.23 régissent les articles destinés à des usages finaux de type superordinateur et aux installations impliquées dans le développement ou la production de circuits intégrés à nœuds avancés, ce qui accroît le contrôle des utilisateurs finaux, des usages finaux et des structures de propriété des exploitants de centres de données.

Analyse de la chaîne de valeur

La chaîne de valeur des superordinateurs commence en amont par la conception et la fabrication de semi-conducteurs avancés, puis passe par le conditionnement, la fabrication de cartes et de modules, l'intégration système, et enfin le déploiement et les services liés au cycle de vie. L'informatique de pointe dépend d'un nombre restreint de fonderies et de fournisseurs de conditionnement avancé. Ensuite, les entreprises ODM/EMS assemblent les cartes et les racks, tandis que les OEM et les intégrateurs livrent des systèmes complets incluant interconnexion, stockage et piles logicielles.

En aval, les utilisateurs finaux acquièrent les systèmes via des appels d'offres à cycle long, tandis que les fournisseurs de logiciels et de services monétisent le portage, l'optimisation et l'exploitation continue. En mai 2026, NVIDIA a mis en avant la montée en puissance de son écosystème de partenaires MGX, en ajoutant des contributeurs de châssis et de cartes PCB pour soutenir la production en volume des plateformes de nouvelle génération. Les initiatives de localisation de la fabrication, y compris les capacités d'assemblage basées aux États-Unis citées par de grands fournisseurs de systèmes d'IA, complètent les programmes nationaux de souveraineté numérique et aident les acheteurs à atténuer les risques géopolitiques et liés aux contrôles à l'exportation, tout en renforçant l'importance de chaînes d'approvisionnement régionales qualifiées pour les racks, le refroidissement et l'alimentation électrique.

Paysage concurrentiel

Une consolidation modérée caractérise le champ des fournisseurs. Hewlett Packard Enterprise s'appuie sur son héritage Cray pour dominer les attributions aux laboratoires nationaux, en regroupant les interconnexions Slingshot avec des chaînes d'outils logiciels optimisés. Dell Technologies et Lenovo visent l'étendue, se concurrençant fortement sur le coût total de possession pour les grappes de gamme intermédiaire. La feuille de route GPU de NVIDIA ancre de nombreux appels d'offres ; les pénuries de 2024 ont exposé la dépendance des acheteurs tout en renforçant son verrouillage via les bibliothèques CUDA. Les processeurs EPYC d'AMD comblent les écarts de performances entières et, à la suite de l'acquisition de ZT Systems, proposent des baies intégrées verticalement qui séduisent les centres de données axés sur l'IA.

Les fournisseurs cloud se disputent désormais des charges de travail précédemment réservées aux mastodontes sur site. Amazon Web Services commercialise les puces Trainium et Inferentia, contournant la pénurie de GPU en maîtrisant les chaînes d'approvisionnement. L'annonce de la grappe zettascale d'Oracle fait pivoter la conversation vers des offres exascale-en-tant-que-service, intensifiant les guerres de prix. Des startups comme Cerebras Systems fournissent des moteurs à l'échelle de la tranche adaptés à l'entraînement de modèles de langage, contraignant les OEM établis à explorer des accélérateurs spécifiques à un domaine.

Les entreprises spécialisées dans les technologies de refroidissement gagnent en importance stratégique ; des prototypes d'immersion liquide à moins de 10 °C atteignent >1,5 PFLOPS par baie, aidant les opérateurs à maîtriser leurs factures d'énergie. Les fournisseurs d'intergiciels qui orchestrent des charges de travail hybrides d'IA et de simulation obtiennent des valorisations plus élevées, les acheteurs recherchant des couches d'abstraction effaçant la complexité matérielle.

Leaders du secteur des supercalculateurs

Atos SE

Intel Corporation

Hewlett Packard Enterprise Co.

Dell EMC (Dell Technologies Inc.)

Fujitsu Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'efficacité énergétique et les contraintes des installations poussent la demande vers des conceptions clé en main et sensibles à la consommation d'énergie, incluant le refroidissement liquide et l'intégration de serveurs, d'interconnexion, de stockage et de gestion thermique avancée pour les déploiements de classe exascale. Les grands campus de centres de données d'IA à refroidissement liquide mis en service en 2026 illustrent des opportunités d'approvisionnement spécifiques pour les OEM et les fournisseurs de sous-systèmes, ainsi que pour les fournisseurs de colocation et de cloud proposant du HPC-as-a-Service dans des régions souveraines ou réglementées.

La souveraineté numérique du secteur public et les programmes nationaux de calcul intensif fondent également de nouvelles activités de construction à travers les régions. En Europe, l'activité de l'EuroHPC JU autour des superordinateurs optimisés pour l'IA et du modèle d'usine à IA exige des fournisseurs capables de répondre aux attentes en matière d'approvisionnement, de résidence des données et de conformité dans le cadre de règles européennes en évolution, y compris l'AI Act de l'UE qui atteint sa pleine application le 2 août 2026. Le lancement en juin 2026 au TOP500 d'un nouveau système numéro un au Shenzhen Supercomputer Center utilisant une approche exclusivement CPU montre que des architectures autres que les GPU peuvent offrir des résultats de premier plan, ce qui accroît la valeur des piles logicielles portables et des modèles de programmation neutres vis-à-vis des fournisseurs au sein de parcs hétérogènes.

Développements récents du secteur

- Juillet 2026 : l'État français a finalisé son acquisition de Bull, l'unité d'Atos dédiée au HPC, à l'IA et aux technologies quantiques, en vue d'en faire une société indépendante. Cette opération a renforcé le contrôle national sur des capacités de calcul stratégiques et consolidé le positionnement de Bull pour des marchés publics guidés par la souveraineté à travers l'Europe. Elle a également redéfini la dynamique concurrentielle pour les grands appels d'offres publics où la nationalité du fournisseur et l'autonomie stratégique constituent des critères d'évaluation.

- Juin 2026 : Atos a livré le superordinateur Topaze de 8,8 pétaflops au Commissariat à l'énergie atomique et aux énergies alternatives (CEA) français. Ce déploiement a renforcé la demande pour des systèmes de premier plan combinant simulation et charges de travail d'IA dans des contraintes strictes de sécurité et de performance. Il a également témoigné d'un investissement continu dans les chaînes d'approvisionnement domestiques et européennes pour les infrastructures de recherche sensibles.

- Mai 2026 : NVIDIA a mis en avant la montée en puissance de son écosystème de partenaires MGX, en ajoutant des contributeurs de châssis et de cartes PCB pour soutenir la production en volume des plateformes de nouvelle génération. Cette initiative favorise une adoption plus large des infrastructures prêtes pour l'IA dans les déploiements HPC et renforce l'alignement de l'écosystème entre fournisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des superordinateurs couvre les systèmes informatiques haute performance vendus en tant que plateformes intégrées pour exécuter des charges de travail informatiques très importantes. Il inclut les blocs de base de calcul, d'interconnexion et de stockage qui sont livrés ensemble afin que les clients finaux puissent fonctionner à l'échelle des superordinateurs.

Exclusions du périmètre : ce dimensionnement exclut les serveurs d'entreprise à usage général et les instances de calcul cloud standard qui ne sont pas livrées ou contractées en tant que capacité de classe superordinateur ou HPC.

Aperçu de la segmentation

- Par composant

- Processeur (CPU)

- Accélérateurs (GPU/ASIC)

- Mémoire

- Stockage

- Interconnexion

- Logiciels et services

- Par type de système

- Basé sur des grappes

- Traitement massivement parallèle (MPP)

- Accéléré / Hétérogène

- Vectoriel

- Par mode de déploiement

- Sur site

- Basé sur le cloud (HPC-en-tant-que-Service)

- Hybride

- Par échelle de traitement

- Pétascale

- Pré-exascale

- Exascale

- Par utilisateur final

- Gouvernement et défense

- Instituts académiques et de recherche

- Services financiers

- Soins de santé et sciences de la vie

- Industrie manufacturière et industrielle

- Énergie et services publics

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et pour maintenir les hypothèses liées aux signaux réels de demande en calcul. Nous avons examiné des sources publiques telles que les publications de la liste TOP500, les annonces de marchés publics des gouvernements et des laboratoires nationaux, une sélection de documents du DOE et de la NSF des États-Unis, ainsi que des références statistiques telles que la Banque mondiale et l'OCDE pour les indicateurs de R&D et macroéconomiques influençant les dépenses en informatique avancée.

Nous avons également utilisé les rapports annuels d'entreprises, les transcriptions d'appels de résultats et les présentations aux investisseurs pour comprendre le langage relatif au carnet de commandes des systèmes, les schémas de composition de la clientèle et le calendrier des déploiements majeurs. Les bases de données de brevets ont servi à confirmer les tendances en matière d'architecture et d'accélérateurs qui influencent la valeur des systèmes dans le temps, et la couverture de presse de publications technologiques établies a été utilisée pour recouper les installations annoncées. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est acheté en tant que système superordinateur, la manière dont les budgets sont planifiés, et la façon dont les prix évoluent lorsque les accélérateurs, la mise en réseau et les contraintes énergétiques modifient les configurations système. Nous avons échangé avec un panel de fournisseurs de systèmes, d'acteurs de l'écosystème des composants et d'utilisateurs finaux tels que des institutions de recherche, des organismes gouvernementaux et de défense, et des organisations commerciales à forte intensité de calcul en APAC, en EMEA et dans les Amériques, afin de combler les lacunes que les sources documentaires n'expliquent pas totalement.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 25 % | Dirigeants (CXO) : 12 % | APAC : 45 % |

| Mid tier : 61 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 50 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché a été construit selon une approche descendante où les bassins de demande sont reconstitués à partir de l'intensité d'approvisionnement HPC des principaux groupes d'utilisateurs finaux, puis traduits en valeur de systèmes à l'aide d'une logique de configuration et de tarification réaliste. En pratique, nous avons cartographié le cycle de capacité de calcul intensif installée et prévue en utilisant des indicateurs tels que les annonces d'attribution de grands systèmes, l'orientation du financement des programmes nationaux, les tendances d'adoption des accélérateurs et le calendrier habituel de renouvellement dans les laboratoires et centres de recherche.

Pour ancrer les totaux, les résultats ont été corroborés par des vérifications ascendantes sélectives, notamment des fourchettes de prix de systèmes échantillonnées par niveau de performance, les retours des canaux et intégrateurs sur le calendrier des livraisons, et l'agrégation d'un ensemble limité de valeurs contractuelles rendues publiques. Les leviers clés incluaient la part des accélérateurs dans les nouvelles constructions, le contenu en interconnexion et en stockage par système, les contraintes d'alimentation et de refroidissement influençant les choix de configuration, ainsi que la répartition entre les déploiements de superordinateurs sur site et basés sur le cloud. Les prévisions se sont appuyées sur une analyse de scénarios étayée par les avis d'experts sur les cycles budgétaires et les retards de déploiement, puis la trajectoire de croissance a été lissée là où nécessaire afin que les variations d'une année sur l'autre correspondent aux réalités de l'approvisionnement. Lorsque la visibilité ascendante était partielle, les écarts ont été traités à l'aide de fourchettes prudentes, ensuite retestées par rapport aux signaux de demande descendants avant de finaliser les totaux.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications étape par étape afin que les sauts inhabituels ne soient pas répercutés dans les résultats finaux sans explication. Nous comparons les valeurs modélisées à des signaux indépendants tels que les pipelines d'installation publics, les divulgations de contrats majeurs et le rythme observé des mises à niveau de capacité, puis nous examinons les écarts par région et par type d'utilisateur final avant validation.

Une deuxième révision par un analyste est utilisée pour remettre en question les hypothèses ayant un impact disproportionné, telles que l'orientation des prix des accélérateurs ou des cycles de renouvellement anormalement rapides. Si les retours d'entretiens entrent en conflit avec les signaux documentaires, les répondants sont recontactés pour confirmer si la différence est liée au calendrier ou au périmètre. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, après quoi une dernière relecture avant livraison est réalisée afin que les clients reçoivent la vision la plus récente mise à jour.

Taille du marché des superordinateurs de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour le marché des superordinateurs ne correspondent pas toujours car les règles d'inclusion et les hypothèses de calendrier varient d'un éditeur à l'autre, même lorsque le sujet semble identique. Les différences résultent généralement de ce qui est comptabilisé comme système superordinateur, de l'année de référence retenue, et de la manière dont le calendrier des grands projets est traité dans les prévisions.

Les revenus des logiciels et services HPC à usage général sont exclus du périmètre de Mordor Intelligence ici, ce qui permet de concentrer la valeur sur les dépenses de superinformatique au niveau des systèmes plutôt que sur des écosystèmes HPC plus larges susceptibles de gonfler les totaux. D'autres écarts proviennent souvent de l'utilisation de taux de change plus anciens, du fait de comptabiliser la consommation de HPC en cloud comme s'il s'agissait de ventes de matériel, ou de l'application d'augmentations de prix de vente moyen agressives pour les accélérateurs sans les vérifier par rapport aux budgets d'approvisionnement et au pipeline d'installations annoncées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,42 milliards USD (2026) | |

| Cabinet de conseil mondial A | 9,81 milliards USD (2024) | Utilise une année de référence différente et une vision axée sur le type de produit qui semble se limiter davantage au matériel, avec une visibilité limitée sur la manière dont les grands déploiements gouvernementaux et de laboratoires sont chronologiquement répartis et convertis en valeur de marché annuelle. |

| Éditeur sectoriel B | 9,40 milliards USD (2024) | Part d'une estimation pour 2024 et étend un horizon de prévision plus long, ce qui peut élargir les résultats si la tarification des accélérateurs, les cycles de renouvellement et le traitement des devises ne sont pas revalidés par rapport aux signaux d'approvisionnement à court terme. |

L'écart observé dans le tableau s'explique principalement par des différences d'année de référence et par les bassins de revenus adjacents intégrés dans la définition. En ancrant le modèle sur une activité d'approvisionnement observable, un calendrier d'installation et des facteurs de valeur au niveau de la configuration, l'estimation reste plus reproductible et plus facile à auditer lors de la mise à jour des hypothèses.

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en calcul haute performance augmentent-elles dans le monde ?

Les revenus mondiaux du marché des supercalculateurs augmentent à un TCAC de 11,18 % entre 2026 et 2031, portés par le financement de l'exascale et les charges de travail IA.

Quelle région affiche la croissance la plus rapide dans l'adoption du calcul à grande échelle ?

L'Asie-Pacifique affiche un TCAC de 12,55 % jusqu'en 2031, portée par les programmes nationaux chinois, japonais et indiens.

Pourquoi les accélérateurs deviennent-ils plus importants que les CPU traditionnels ?

Les tâches d'IA et d'apprentissage automatique dominent les nouvelles charges de travail, et les accélérateurs comme les GPU offrent un débit tensoriel plus élevé que les processeurs à usage général.

Quels défis limitent l'expansion immédiate des systèmes exascale ?

La consommation d'énergie élevée, les pénuries de puces à nœuds avancés et la rareté des talents en programmation parallèle contraignent les déploiements à court terme.

Les offres cloud remplaceront-elles tous les supercalculateurs sur site ?

Non ; les grappes sur site restent essentielles pour les besoins de sécurité et de souveraineté des données, bien que le HPC cloud croisse plus rapidement à un TCAC de 19,98 %.

Dernière mise à jour de la page le: