Taille et parts de marché des moniteurs informatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.62 Milliards de dollars |

| Taille du Marché (2031) | 64.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moniteurs informatiques par Mordor Intelligence

Le marché des moniteurs informatiques était valorisé à 47,12 milliards USD en 2025 et devrait croître de 49,62 milliards USD en 2026 pour atteindre 64,23 milliards USD d'ici 2031, à un TCAC de 5,30 % durant la période de prévision (2026-2031). La demande résiliente persiste alors que le travail hybride élargit les déploiements multi-moniteurs, que les écosystèmes de jeux vidéo exigent des taux de rafraîchissement ultra-élevés et que les entreprises accélèrent leur transformation numérique. Les fabricants relèvent les prix de vente moyens en associant la résolution 4K à la connectivité USB-C à câble unique qui rationalise les configurations de bureau. Les technologies OLED et mini-LED surpassent la croissance des écrans LCD car les acheteurs professionnels valorisent l'efficacité énergétique et la fidélité des couleurs, tandis que les règles d'efficacité énergétique de l'UE imposent une innovation continue en matière d'économie d'énergie. L'intensification de la concurrence encourage les acteurs à grande échelle tels que Dell Technologies et HP Inc. à regrouper des services, laissant aux marques spécialisées le soin de se différencier par des innovations de dalle et des conceptions neutres en carbone.

Principaux points à retenir du rapport

- Par type de produit, les moniteurs de bureau standard ont dominé avec une part de revenus de 47,65 % en 2025, tandis que les moniteurs gaming devraient se développer à un TCAC de 13,58 % jusqu'en 2031.

- Par technologie de dalle, l'IPS détenait 45,90 % de la part de marché des moniteurs informatiques en 2025, tandis que les dalles OLED et mini-LED progressent à un TCAC de 17,85 % jusqu'en 2031.

- Par taille d'écran, les modèles de 21 à 24 pouces représentaient 41,62 % de la taille du marché des moniteurs informatiques en 2025 ; les écrans ≥30 pouces devraient croître à un TCAC de 11,92 %.

- Par résolution, la Full HD représentait 53,70 % des revenus de 2025, mais les unités 4K s'accélèrent à un TCAC de 15,62 % jusqu'en 2031.

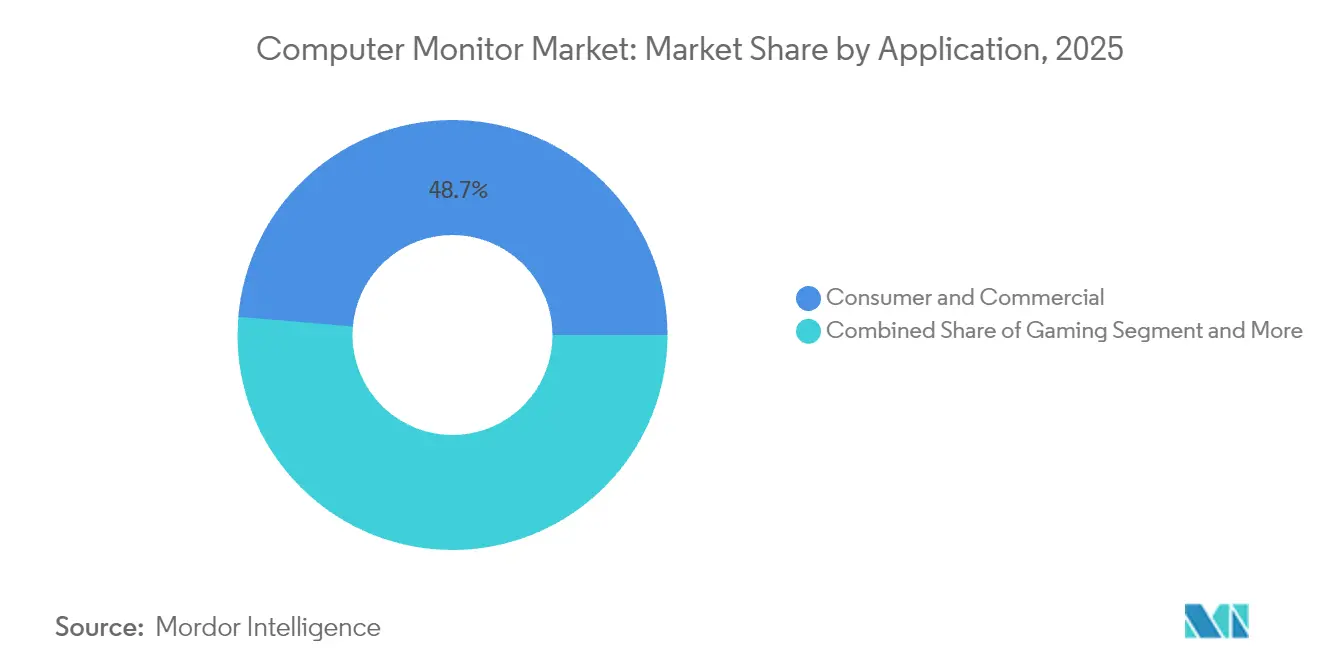

- Par application, les usages grand public et commerciaux ont capturé 48,65 % de la part en 2025, tandis que les applications gaming enregistrent le TCAC le plus rapide à 12,76 %.

- Par canal de distribution, les ventes en ligne représentaient 56,05 % de la valeur de 2025 et devraient progresser à un TCAC de 13,74 %.

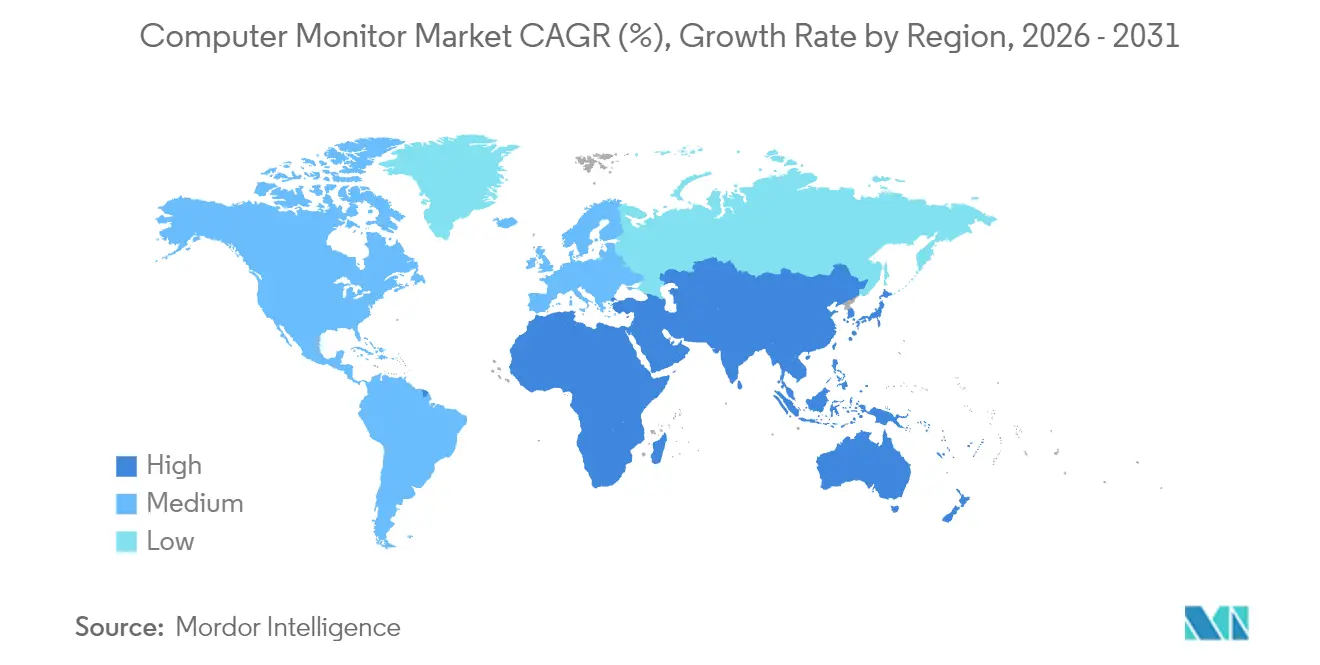

- Par géographie, l'Asie-Pacifique dominait avec une part de 39,10 % en 2025 et devrait afficher un TCAC de 10,95 %, le plus élevé parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché des moniteurs informatiques

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Essor du gaming et de l'e-sport | +2.1% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide de la 4K, du HDR, de l'OLED et du mini-LED | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Demande de configurations multi-moniteurs liée au travail hybride/à distance | +1.3% | Mondial | Court terme (≤2 ans) |

| Baisse du prix de vente moyen des dalles haute résolution | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Transition des entreprises vers les moniteurs USB-C | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande axée sur l'ESG pour les écrans neutres en carbone | +0.4% | Europe, expansion mondiale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor du gaming et de l'e-sport

Les livraisons mondiales de moniteurs gaming ont fortement augmenté en 2024, alors que les ligues professionnelles ont standardisé les taux de rafraîchissement de 240 Hz à 480 Hz, incitant les fabricants à lancer des dalles OLED à latence ultra-faible[1]ASUS Republic of Gamers. "ASUS Republic of Gamers dévoile trois moniteurs gaming premium 1440p lors de la Gamescom 2024." 21 août 2024.. Le matériel autrefois réservé aux passionnés s'est désormais répandu dans les studios de créateurs de contenu et les salles de trading financier, élargissant la base adressable pour les écrans haut de gamme. Les sponsors de tournois renforcent la visibilité, encourageant les consommateurs grand public à percevoir les moniteurs haute performance comme un équipement indispensable. Les fabricants de matériel s'associent également à des organisations d'e-sport, convertissant l'affinité à la marque en contrats de volume réguliers. La forte demande des fans constitue un socle pour une croissance à deux chiffres, même si les ventes de PC au sens large se stabilisent.

Adoption rapide de la 4K, du HDR, de l'OLED et du mini-LED

Les volumes de moniteurs OLED ont progressé à trois chiffres en 2024, soutenus par l'expansion de la capacité OLED à points quantiques de Samsung Display qui a capturé 34,7 % du segment premium. Les rétroéclairages mini-LED comblent le fossé entre le contraste de classe OLED et la fiabilité des LCD, attirant les acheteurs dans l'imagerie médicale et l'édition pour la diffusion. Les certifications HDR10 et Dolby Vision passent du statut de niche à celui de fonctionnalités de base, portées par la croissance de la production vidéo 4K. Les fournisseurs tirent parti de la tarification premium pour compenser le coût des usines à forte intensité de capital, tandis que les entreprises acceptent des coûts plus élevés pour sécuriser des économies d'énergie et une précision des couleurs. À mesure que les usines atteignent leur échelle de production, les dalles 4K supplantent les 1440p dans les gammes de prix grand public, renforçant un cycle de mise à niveau vertueux.

Demande de configurations multi-moniteurs liée au travail hybride/à distance

Les moniteurs portables et 27 pouces ont enregistré des gains unitaires à trois chiffres en 2024, les entreprises équipant leurs équipes distribuées de kits double écran standardisés[2]Owler. "Concurrents, chiffre d'affaires, nombre d'employés, financement, acquisitions et actualités de ViewSonic - Profil d'entreprise Owler." 24 avril 2025.. La connectivité USB-C simplifie le câblage, tandis que les webcams et microphones intégrés prennent en charge les plateformes de communications unifiées. Les employeurs justifient des budgets plus élevés en corrélant l'espace d'écran supplémentaire avec des gains de productivité documentés dans des études internes de temps et de mouvement. Les fabricants ajoutent des supports ergonomiques et des filtres anti-lumière bleue pour répondre aux exigences de santé au travail, augmentant ainsi davantage la valeur des nomenclatures. La dynamique persiste car le travail hybride est désormais inscrit dans la politique d'entreprise plutôt que traité comme une solution provisoire.

Baisse du prix de vente moyen des dalles haute résolution

La surabondance de dalles en Asie-Pacifique a poussé les prix des modules LCD 4K en dessous des niveaux historiques des 1440p en 2024, permettant aux PC grand public d'être livrés avec des écrans UHD[3]TrendForce. "Le marché mondial des moniteurs se prépare à une reprise en 2024, avec des livraisons projetées en hausse de 2 %, selon TrendForce." 5 février 2024.. Les fabricants réaffectent les économies de coûts vers des micrologiciels qui débloquent des fonctionnalités de synchronisation adaptative et d'étalonnage des couleurs. Les partenaires de distribution regroupent les moniteurs avec des GPU de milieu de gamme, stimulant les mises à niveau de systèmes complets et accélérant les cycles de renouvellement. Des prix d'entrée plus bas érodent la différenciation des modèles 1080p basiques, contraignant les fournisseurs à innover au-delà de la résolution. La courbe des prix comprime également les marges, poussant à une consolidation horizontale et à des partenariats OEM-ODM partageant les dépenses d'outillage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Smartphones et tablettes en tant que substituts aux PC | –1.4% | Marchés émergents | Long terme (≥4 ans) |

| Volatilité des prix des dalles et chocs d'approvisionnement | –0.8% | Mondial | Court terme (≤2 ans) |

| Limites d'efficacité énergétique de l'UE sur les modèles hautes spécifications | –0.6% | Europe | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité en matière de déchets électroniques | –0.3% | Marchés développés | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Smartphones et tablettes en tant que substituts aux PC

La puissance accrue du silicium mobile et les suites de productivité de niveau bureautique permettent aux utilisateurs soucieux de leur budget en Amérique latine, en Asie du Sud-Est et en Afrique de se passer d'écrans autonomes pour les tâches quotidiennes. Les claviers-housses et les protocoles de diffusion étendent les écrans mobiles vers les téléviseurs, réduisant les écarts de performance avec les PC d'entrée de gamme. Les mises à niveau de moniteurs sont donc différées jusqu'à ce que les cas d'utilisation exigent une densité de pixels ou une efficacité multi-fenêtres que les appareils portables ne peuvent pas offrir. Les marques contre-attaquent en positionnant les moniteurs bas de gamme comme compagnons de consoles et aides à l'étude, mais les taux d'attachement restent inférieurs à ceux des régions développées. À long terme, la pénétration dans les marchés émergents dépend des aspirations au gaming et à la création de contenu qui dépassent l'ergonomie des appareils portables.

Limites d'efficacité énergétique de l'UE sur les modèles hautes spécifications

Le Règlement 2023/826 plafonne la puissance en veille à 0,5 W en 2025 et à 0,3 W d'ici 2027, contraignant les rangées d'éclairage RGB, les concentrateurs USB à haute vitesse et les ports de charge rapide communs dans les écrans pour passionnés. Les budgets de recherche et développement sont détournés vers de nouvelles puces de gestion de l'énergie, allongeant les feuilles de route de lancement de produits et augmentant les coûts des nomenclatures. Certains fabricants choisissent de limiter la disponibilité des références européennes, réduisant l'étendue de l'assortiment pour les gamers et les professionnels à la recherche de fonctionnalités de pointe. Les entreprises capables de gérer l'alimentation au niveau du micrologiciel assurent leur conformité à moindre coût, se taillant des avantages concurrentiels. À moyen terme, les plafonds de puissance se resserrent davantage, imposant des technologies de dalle avec une consommation intrinsèquement plus faible telles que l'OLED et le micro-LED.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le gaming stimule la croissance haut de gamme

Le sous-segment des moniteurs de bureau standard représentait 47,65 % du marché mondial, tandis que le segment gaming devrait se développer à un TCAC de 13,58 %, surpassant toutes les autres catégories au sein du marché des moniteurs informatiques. Les gamers exigent de plus en plus des taux de rafraîchissement supérieurs à 240 Hz associés à la synchronisation adaptative, poussant les OEM à prioriser l'optimisation du temps de réponse et la mitigation du marquage des dalles OLED. Les décideurs commerciaux, quant à eux, se tournent vers des supports ergonomiques, des stations d'accueil intégrées et la réduction de la lumière bleue, échangeant la densité de pixels brute contre des fonctionnalités axées sur le bien-être des utilisateurs. La taille du marché des moniteurs informatiques liée au gaming affiche la prime de marge brute la plus large, car les acheteurs passionnés acceptent des mises à niveau fréquentes pour rester compétitifs. Les fabricants tirent parti des parrainages d'e-sport pour stimuler les achats aspirationnels dans les communautés grand public. L'adoption du streaming en direct renforce encore ce cycle, car les créateurs de contenu imitent les configurations professionnelles. Les unités de bureau grand public risquent la banalisation si elles ne sont pas regroupées avec des outils de gestion basés sur le cloud qui simplifient la surveillance de parc. Sur l'horizon prévisionnel, l'intégration verticale entre les fabricants de GPU et les fabricants d'écrans pourrait accélérer l'adoption des fonctionnalités en alignant les feuilles de route des taux de rafraîchissement avec les capacités du silicium.

Les innovations du gaming débordent également dans les secteurs adjacents, les ingénieurs en CAO et les monteurs vidéo spécifiant des dalles à taux de rafraîchissement élevé pour minimiser la latence du curseur. Les hôpitaux expérimentent des moniteurs ultra-larges courbes dans les services de radiologie pour améliorer la visualisation anatomique, s'inspirant des configurations de gaming immersives. À mesure que les charges de travail passent aux pipelines accélérés par GPU, les interconnexions de moniteurs telles que DisplayPort 2.1 et HDMI 2.1 gagnent en pertinence, consolidant la technologie gaming comme indicateur avancé de l'évolution générale du marché. Il en résulte une boucle vertueuse dans laquelle la recherche et le développement financés par les usages de divertissement bénéficient finalement à la productivité des entreprises et aux résultats cliniques.

Par technologie de dalle : la révolution OLED s'accélère

L'IPS continue d'ancrer 45,90 % des livraisons de 2025 grâce à des chaînes d'approvisionnement matures et à des ratios coût-performance équilibrés. Pourtant, les livraisons d'écrans OLED et mini-LED augmentent de 17,85 % par an, attirant les acheteurs premium qui privilégient le contraste infini et l'atténuation localisée. La taille du marché des moniteurs informatiques pour les dalles OLED devrait doubler d'ici 2027, à mesure que les usines atteignent des rendements de verre plus élevés et réduisent le coût par unité. L'OLED à points quantiques associe une gamme de couleurs étendue à une luminosité de pointe élevée, permettant aux départements arts graphiques d'entreprise de justifier les dépenses d'investissement par la réduction des erreurs de maquette. Les dalles VA maintiennent une niche parmi les gamers recherchant des noirs profonds sans les tarifs OLED, tandis que les dalles TN reculent rapidement en raison d'angles de vision inférieurs. Le côté offre s'oriente de plus en plus vers des conglomérats coréens et chinois verticalement intégrés exploitant des usines OLED captives, contraignant les assembleurs plus petits à s'approvisionner en dalles aux prix du marché.

Les réglementations énergétiques renforcent cette transition, car le schéma d'activation pixel par pixel de l'OLED abaisse la consommation d'énergie moyenne lors de contenu mixte, allégeant les obligations de conformité. Toutefois, les craintes de marquage persistent pour les cas d'utilisation à contenu statique tels que les tableaux de bord de trading. Les fabricants répondent avec des algorithmes de décalage de pixels et des conditions de garantie prolongées qui rassurent les gestionnaires de risques des entreprises. Les dalles rétroéclairées mini-LED, avec des milliers de zones, s'imposent dans l'imagerie médicale où la gradation des niveaux de gris proche du HDR importe plus que le noir absolu. La dynamique concurrentielle dépend de la sécurisation d'allocations de tranches à long terme ; les entreprises manquant d'influence en amont font face à des coûts de dalles croissants à mesure que la capacité mondiale se remplit. Par conséquent, le leadership technologique restera concentré parmi une poignée de fabricants de dalles détenant une part combinée >70 %, même si les marques en aval prolifèrent.

Par taille d'écran : les grands écrans gagnent en popularité

Les modèles entre 21 et 24 pouces ont capturé 41,62 % de la demande de 2025, mais les unités ≥30 pouces progressent à un TCAC de 11,92 % alors que les entreprises corrèlent les grandes surfaces d'affichage avec l'efficacité multitâche. Les marges s'élargissent car les grands écrans commandent des taux d'attachement plus élevés pour les bras ergonomiques et les services d'étalonnage. La part de marché des moniteurs informatiques pour les formats ultra-larges courbes reste faible mais lucrative, répondant aux gamers immersifs et aux analystes quantitatifs suivant des flux multi-actifs. Les acheteurs en volume dans le secteur éducatif passent des modèles ≤20 pouces aux 24 pouces car l'écart de prix s'est réduit à des pourcentages à un chiffre.

Les moniteurs portables 16 pouces stimulent une courbe de demande complémentaire en étendant l'espace d'écran des ordinateurs portables lors des déplacements. Les fabricants exploitent la vente croisée, offrant des remises sur les packs qui associent un écran principal de 27 pouces à un second écran pliable. Pendant ce temps, les bureaux à domicile investissent dans des unités 4K 32 pouces qui servent également de centres de streaming en dehors des heures de travail. Les futurs OLED 42 pouces brouillent la frontière entre moniteurs et téléviseurs, encourageant des configurations de productivité à l'échelle de la pièce. À mesure que les tailles d'écran augmentent, la densité de pixels doit évoluer en parallèle pour éviter un crénelage perceptible, accélérant la transition vers les résolutions 5K et 6K dans les studios créatifs.

Par résolution : l'adoption de la 4K s'accélère

La Full HD couvre encore 53,70 % des unités grâce aux acheteurs sensibles aux coûts dans l'éducation et les PME, mais les dalles 4K affichent un TCAC de 15,62 %, portées par les flux de travail de création de contenu qui exigent une édition UHD native. La taille du marché des moniteurs informatiques liée aux modèles 4K dépassera un tiers du chiffre d'affaires total avant 2031, soulignant un changement rapide des attentes des acheteurs. Les designers recherchent un zoom pixel parfait tandis que les développeurs apprécient le rendu de texte plus dense, élargissant l'attrait au-delà des professionnels de la vidéo. Le QHD conserve sa pertinence comme point d'équilibre gaming lorsqu'il est associé à des fréquences d'images ultra-élevées que les GPU peuvent rendre sans coût exorbitant. Les anciens modèles 1366×768 quittent rapidement les catalogues d'achat d'entreprise, relégués uniquement aux marchés de remplacement.

L'adoption s'accélère à mesure que les fabricants de GPU regroupent des cartes compatibles 4K et que les systèmes d'exploitation affinent les algorithmes de mise à l'échelle qui maintiennent les éléments d'interface lisibles. L'omniprésence du HDMI 2.1 élimine les goulots d'étranglement de bande passante, permettant aux écrans 4K d'atteindre 144 Hz sans sous-échantillonnage de chroma. Les entreprises utilisent la densité 4K pour remplacer les configurations à double moniteur, citant des économies d'énergie et d'espace dans les audits de développement durable. Les fabricants d'écrans intègrent la synchronisation adaptative en usine, rendant la 4K accessible aux gamers occasionnels. À terme, la 8K pourrait rester confinée à des niches spécialisées telles que l'imagerie médicale et le mastering de cinéma numérique jusqu'à ce que les normes de compression et les vitesses d'interface arrivent à maturité.

Par application : le segment gaming mène la croissance

Les applications grand public et bureautiques représentaient 48,65 % des revenus en 2025, une part qui devrait s'éroder modestement alors que le gaming affiche un TCAC de 12,76 %. Les segments professionnels et d'entreprise s'appuient sur les moniteurs pour la précision des couleurs et l'intégrité des données dans des missions critiques, préservant une base de demande stable. L'e-sport influence le langage de conception inter-segments, avec des accents RGB et des courbes agressives migrant vers les références grand public. La taille du marché des moniteurs informatiques associée aux écrans professionnels à couleurs précises bénéficie de la croissance de la production médiatique sur des plateformes exigeant une sortie 4K HDR. Les hôpitaux et les salles de trading diversifient le mix clients, exigeant une disponibilité 24h/24, 7j/7 et un étalonnage précis qui génèrent des contrats de service premium.

La mobilité remodèle également la répartition des applications à mesure que les ingénieurs de terrain adoptent des moniteurs portables robustes, permettant une productivité à double écran sur site. Les éditeurs de logiciels intègrent la télémétrie dans le micrologiciel des moniteurs, fournissant aux administrateurs informatiques des analyses d'état qui anticipent les pannes. Les créateurs de contenu privilégient les dalles 10 bits avec étalonnage DCI-P3 en usine, minimisant les délais de configuration. Pendant ce temps, les universités modernisent les amphithéâtres avec des moniteurs interactifs grand format faisant également office de tableaux blancs numériques. Les KPI distincts de chaque application — latence pour le gaming, Delta-E pour les graphiques, uniformité de luminance pour le médical — engendrent des options de spécification granulaires, garantissant l'étendue de la gamme de produits.

Par canal de distribution : la domination en ligne se confirme

Les canaux en ligne ont généré 56,05 % des ventes de 2025 et devraient croître de 13,74 % par an à mesure que les portails B2B arrivent à maturité. Les boutiques directement accessibles aux consommateurs permettent aux marques de conserver les marges, de personnaliser les offres groupées et de collecter la télémétrie des utilisateurs pour une conception itérative. Les magasins physiques se réorientent vers des zones d'expérience où les acheteurs testent la luminosité HDR ou l'immersion de l'écran courbe avant d'acheter en ligne. Les places de marché électroniques développent des applications de réalité augmentée qui visualisent l'intégration sur le bureau, réduisant les taux de retour.

Les achats d'entreprise se numérisent via des plateformes liées par API qui valident automatiquement les certificats d'efficacité énergétique et les SLA de garantie, simplifiant les commandes en volume. La taille du marché des moniteurs informatiques transitant via des modèles d'abonnement augmente, les fabricants proposant du matériel en tant que service qui remplace les écrans tous les trois ans pour un abonnement fixe. Les partenaires logistiques investissent dans des emballages renforcés pour réduire la casse des dalles, abaissant les provisions de garantie. Le financement au point de vente accélère encore la conversion pour les moniteurs premium, lissant les flux de trésorerie pour les indépendants et les petites entreprises.

Analyse géographique

L'Asie-Pacifique a conservé une part de 39,10 % en 2025 et enregistrera le TCAC le plus rapide à 10,95 % alors que la Chine, l'Inde et l'Asie du Sud-Est modernisent l'électronique grand public parallèlement à une urbanisation rapide. Les livraisons en Chine ont atteint 27 millions d'unités en 2024 malgré des vents contraires macroéconomiques, soutenues par une forte fidélité aux marques locales et des incitations étatiques à la production domestique. Les clusters de fabrication à Taïwan et en Corée du Sud fournissent la capacité en dalles et en circuits imprimés, raccourcissant les délais pour les assembleurs régionaux. Les subventions gouvernementales pour les projets dans les semi-conducteurs et les écrans attirent des capitaux qui renforcent davantage le leadership régional. La hausse du pouvoir d'achat des ménages de la classe moyenne amplifie l'adoption du gaming et du streaming, renforçant la demande de modèles à taux de rafraîchissement élevé.

L'Amérique du Nord affiche une demande de remplacement robuste portée par des politiques de travail hybride obligatoires qui standardisent les configurations à double écran 27 pouces USB-C. Les moniteurs gaming à taux de rafraîchissement élevé ont généré 500 millions USD en 2022 et atteindront 1,5 milliard USD d'ici 2030 à mesure que les mises à niveau de consoles et de PC s'alignent. Les entreprises mettent l'accent sur la durabilité, attribuant des contrats aux fournisseurs respectant les objectifs Energy Star 8.0. La distribution favorise les géants du commerce électronique capables de satisfaire des déploiements à l'échelle de toute une flotte en quelques jours, réduisant les temps d'arrêt lors des renouvellements de matériel. Les financements de capital-risque affluent dans les écosystèmes périphériques tels que les bras de moniteur et les logiciels d'étalonnage, signalant une croissance annexe.

L'Europe équilibre une forte adoption du premium avec des politiques environnementales strictes. Le Règlement 2023/826 abaisse les plafonds de puissance en veille, forçant la reconception des écrans gaming riches en fonctionnalités et renforçant la préférence d'achat pour les modèles OLED ou mini-LED à faible consommation énergétique. Les achats d'entreprise accordent un poids important aux garanties prolongées et aux scores de recyclabilité, soutenant les objectifs d'économie circulaire. Bien que les volumes de livraison soient inférieurs à ceux de l'Asie, les prix de vente moyens dépassent les normes mondiales en raison des suppléments liés à la durabilité et à l'ergonomie. Les chaînes d'approvisionnement restent vulnérables aux perturbations logistiques dans les ports clés de la mer du Nord, incitant les marques à constituer des tampons de stocks régionaux.

Paysage concurrentiel

Le marché des moniteurs informatiques présente une fragmentation modérée ; les cinq premiers fournisseurs contrôlent environ 62 % du chiffre d'affaires mondial, laissant de la place aux acteurs de niche pour répondre à des cas d'utilisation spécialisés. Dell Technologies tire parti de 95,6 milliards USD de chiffre d'affaires au cours de l'exercice 2025 pour regrouper les moniteurs avec des logiciels de gestion des terminaux, renforçant la fidélisation dans les comptes du classement Fortune 500. HP Inc., avec un chiffre d'affaires de 53,6 milliards USD pour l'exercice 2024, ajoute des plans de matériel en tant que service qui renouvellent les écrans tous les 36 mois, lissant les flux de trésorerie des entreprises. Samsung Display et LG Display dominent l'approvisionnement en dalles OLED et mini-LED ; leurs marques en aval captent les marges du segment premium en mettant en avant des algorithmes de décalage de pixels propriétaires qui atténuent les risques de marquage.

Les entreprises axées sur le gaming telles que ASUS Republic of Gamers et MSI se différencient par le leadership en taux de rafraîchissement à 480 Hz et des programmes d'engagement communautaire qui cultivent des évangélistes de marque. ViewSonic sécurise une part de 26,4 % dans les moniteurs portables en mettant l'accent sur la compatibilité macOS et l'étalonnage des couleurs en usine. Les innovations de composants telles que les retimers DisplayPort 2.1 et les dalles rétroéclairées micro-LED alimentent des courses aux brevets ; les entreprises manquant de capacités de recherche et développement concluent des accords de licence ou risquent l'obsolescence. Les fusions-acquisitions se concentrent sur les actifs logiciels qui ajoutent de la valeur en matière d'étalonnage, de gestion à distance ou de collaboration, reflétant une convergence plus large matériel-plus-services.

La concurrence par les coûts persiste aux niveaux inférieurs, où les ODM chinois inondent le canal avec des modèles IPS proposés à des prix agressifs. Les propriétaires de marques protègent leurs marges en insistant sur les garanties prolongées et le service après-vente réactif. La résilience des chaînes d'approvisionnement devient un facteur de différenciation ; les multinationales s'approvisionnent en dalles auprès de deux sources, en Corée et en Chine, pour se prémunir contre les chocs géopolitiques. Les références en matière de développement durable gagnent en importance à mesure que les règles de divulgation ESG se resserrent ; les fabricants publient des données sur le cycle de vie carbone et adoptent des emballages recyclables pour gagner les acheteurs institutionnels, renforçant une dimension concurrentielle non fondée sur le prix.

Leaders du secteur des moniteurs informatiques

Dell Technologies Inc.

HP Inc

Lenovo Group Limited

Samsung Group

Acer Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ViewSonic a obtenu la certification de durabilité Argent d'EcoVadis.

- Avril 2025 : ViewSonic a lancé un moniteur ColorPro 5K de 27 pouces optimisé pour les flux de travail Apple.

- Mars 2025 : ASUS a enregistré une hausse de 97 % de son bénéfice à 961 millions USD sur un chiffre d'affaires de 17 milliards USD.

- Janvier 2025 : HKC a obtenu 2,4 milliards CNY pour étendre sa capacité mini-LED.

- Janvier 2025 : KOORUI a dévoilé un moniteur gaming à 750 Hz, réinitialisant les références concurrentielles en matière de taux de rafraîchissement.

- Septembre 2024 : AUO a acquis Avocor pour renforcer ses capacités d'écrans interactifs.

- Août 2024 : ASUS ROG a présenté la première dalle OLED 1440p 480 Hz au monde lors de la Gamescom 2024.

Périmètre du rapport mondial sur le marché des moniteurs informatiques

Les moniteurs informatiques font partie de l'architecture matérielle informatique responsable de l'affichage des informations vidéo et graphiques générées par les ordinateurs grâce à la puissance de calcul des cartes graphiques. Contrairement aux téléviseurs, les moniteurs sont généralement installés sur le bureau plutôt que montés au mur.

Le marché des moniteurs informatiques est segmenté par résolution (1366x768, 1920x1080, 1536x864, 1440x900 et 1280x720), application (grand public et commercial, gaming) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, reste de l'Asie-Pacifique), Amérique latine (Brésil, Argentine, Mexique, reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, reste du Moyen-Orient et de l'Afrique)). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Moniteurs de bureau standard |

| Moniteurs gaming |

| Moniteurs professionnels/à couleurs précises |

| Moniteurs courbes et ultra-larges |

| IPS |

| VA |

| TN |

| OLED / mini-LED |

| ≤20'' |

| 21''–24'' |

| 25''–29'' |

| ≥30'' |

| 1366×768 |

| 1920×1080 (FHD) |

| 2560×1440 (QHD) |

| 3840×2160 (4K) |

| Autres résolutions |

| Grand public et commercial |

| Gaming |

| Professionnel et entreprise |

| En ligne |

| Hors ligne (commerce spécialisé et grande distribution) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Moniteurs de bureau standard | ||

| Moniteurs gaming | |||

| Moniteurs professionnels/à couleurs précises | |||

| Moniteurs courbes et ultra-larges | |||

| Par technologie de dalle | IPS | ||

| VA | |||

| TN | |||

| OLED / mini-LED | |||

| Par taille d'écran (pouces) | ≤20'' | ||

| 21''–24'' | |||

| 25''–29'' | |||

| ≥30'' | |||

| Par résolution | 1366×768 | ||

| 1920×1080 (FHD) | |||

| 2560×1440 (QHD) | |||

| 3840×2160 (4K) | |||

| Autres résolutions | |||

| Par application | Grand public et commercial | ||

| Gaming | |||

| Professionnel et entreprise | |||

| Par canal de distribution | En ligne | ||

| Hors ligne (commerce spécialisé et grande distribution) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés répondues dans le rapport

Quelle est la taille du marché des moniteurs informatiques en 2026 ?

La taille du marché des moniteurs informatiques est de 49,62 milliards USD en 2026, avec un TCAC prévisionnel de 5,30 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les moniteurs gaming mènent la croissance avec un TCAC de 13,58 % alors que l'e-sport et le streaming élargissent les exigences de performance des écrans.

Quel est le changement technologique le plus significatif ?

Les dalles OLED et mini-LED progressent de 17,85 % par an, érodant rapidement la domination de l'IPS dans les niveaux premium.

Pourquoi l'Asie-Pacifique est-elle si importante ?

L'Asie-Pacifique détient 39,10 % de la part de marché et affiche le TCAC le plus élevé à 10,95 % grâce à de larges bases de consommateurs et à des pôles de fabrication intégrés.

Comment les réglementations de l'UE affectent-elles les fournisseurs ?

Le Règlement 2023/826 impose une puissance en veille inférieure à 0,5 W, entraînant la reconception des modèles hautes spécifications et favorisant les technologies à faible consommation énergétique.

Quel canal de vente domine aujourd'hui ?

Les plateformes en ligne représentent 56,05 % des revenus de 2025 et croissent de 13,74 % par an à mesure que les achats B2B migrent vers les portails numériques.

Dernière mise à jour de la page le: