Taille et Part du Marché des Ordinateurs Personnels de Bureau à Tour (PC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.86 Milliards de dollars |

| Taille du Marché (2031) | 52.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Ordinateurs Personnels de Bureau à Tour (PC) par Mordor Intelligence

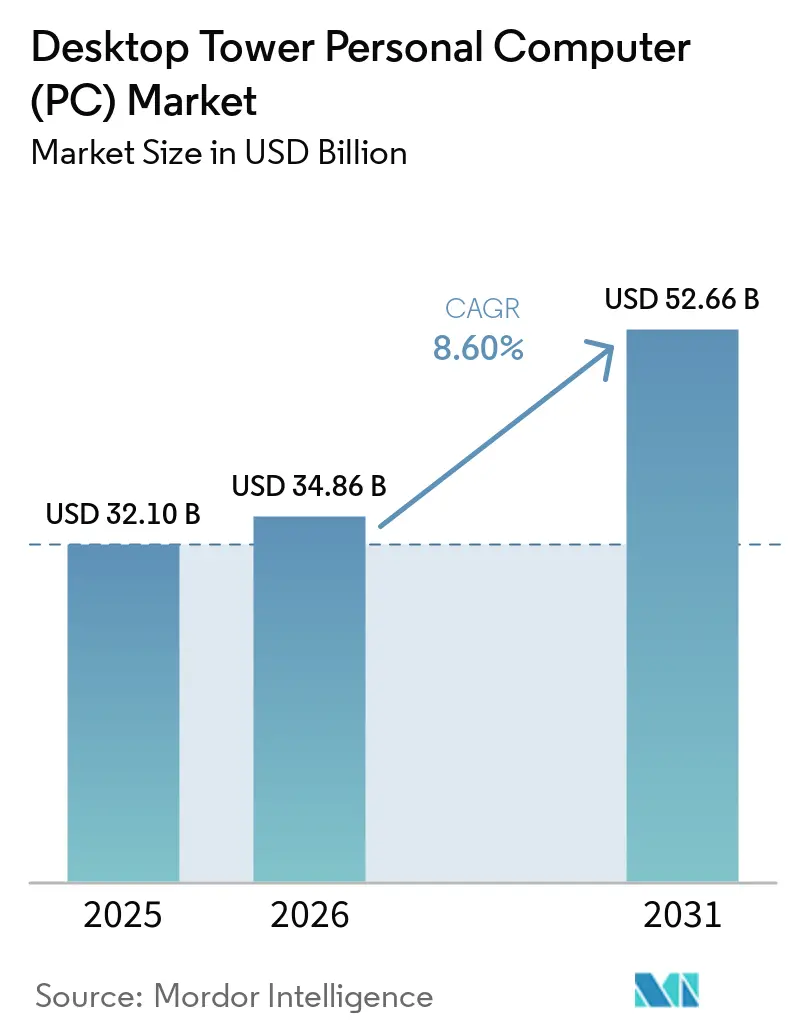

La taille du marché des Ordinateurs Personnels de Bureau à Tour (PC) est projetée à 34,86 milliards USD en 2026 et devrait atteindre 52,66 milliards USD d'ici 2031, avec une croissance à un CAGR de 8,60% sur la période 2026-2031. Les entreprises de taille moyenne ont avancé leurs budgets de renouvellement après la fin du support de Windows 10 en 2025, renforçant la préférence à long terme pour les tours évolutives que les formats tout-en-un ou mini ne peuvent pas reproduire. La baisse des prix des GPU discrets de dernière génération a élargi le bassin d'acheteurs de milieu de gamme, tandis que les NPU premium optimisés pour l'IA intégrés dans les stations de travail à tour ont créé une marge pour des prix de vente moyens plus élevés. Les fournisseurs qui associent l'inférence sur appareil aux fonctionnalités de productivité traditionnelles captent une part incrémentale, notamment auprès des petites entreprises clientes. La demande en unités est également soutenue par des châssis modulaires sans outils qui raccourcissent les cycles de maintenance et réduisent les contraintes historiquement liées à l'entretien des tours.

Points Clés du Rapport

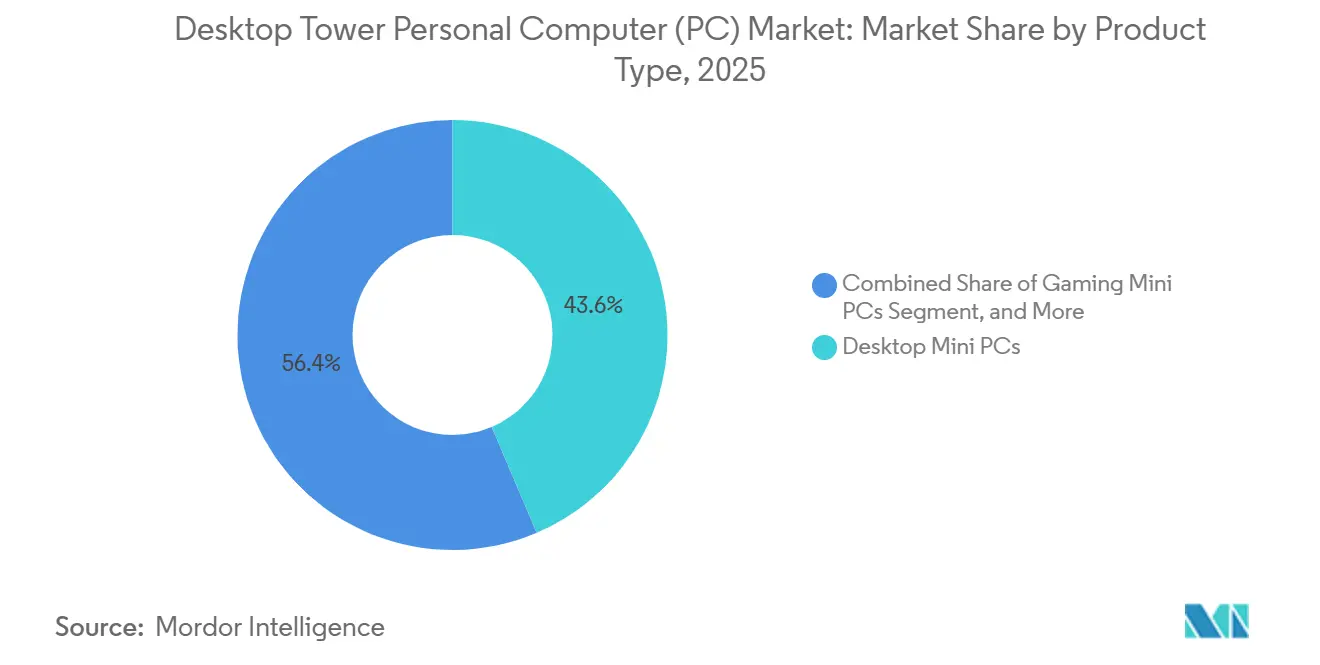

- Par facteur de forme, les systèmes à tour moyenne ont dominé avec une part de revenus de 45,80% du marché des Ordinateurs Personnels de Bureau à Tour (PC) en 2025, tandis que les tours à petit facteur de forme progressent à un CAGR de 10,40% jusqu'en 2031.

- Par fournisseur de processeur, les tours basées sur Intel ont commandé une part de 70,90% du marché des Ordinateurs Personnels de Bureau à Tour (PC) en 2025 ; les tours basées sur ARM devraient afficher la croissance la plus rapide à un CAGR de 12,60% jusqu'en 2031.

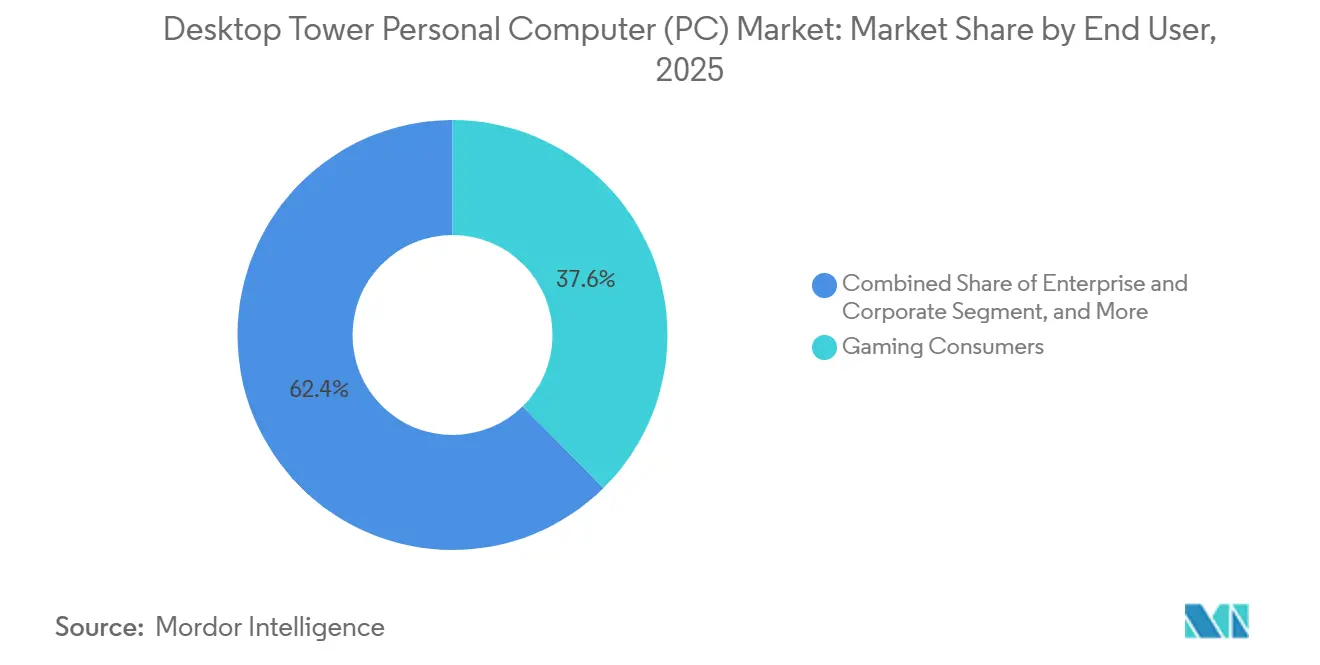

- Par utilisateur final, les jeux ont capté 37,60% de la taille du marché des ordinateurs personnels de bureau à tour en 2025 et enregistrent un CAGR de 11,60% jusqu'en 2031.

- Par gamme de prix, les tours de milieu de gamme représentaient 44,40% de la taille du marché des ordinateurs personnels de bureau à tour en 2025, tandis que les configurations haut de gamme suivent un CAGR de 12,20% jusqu'en 2031.

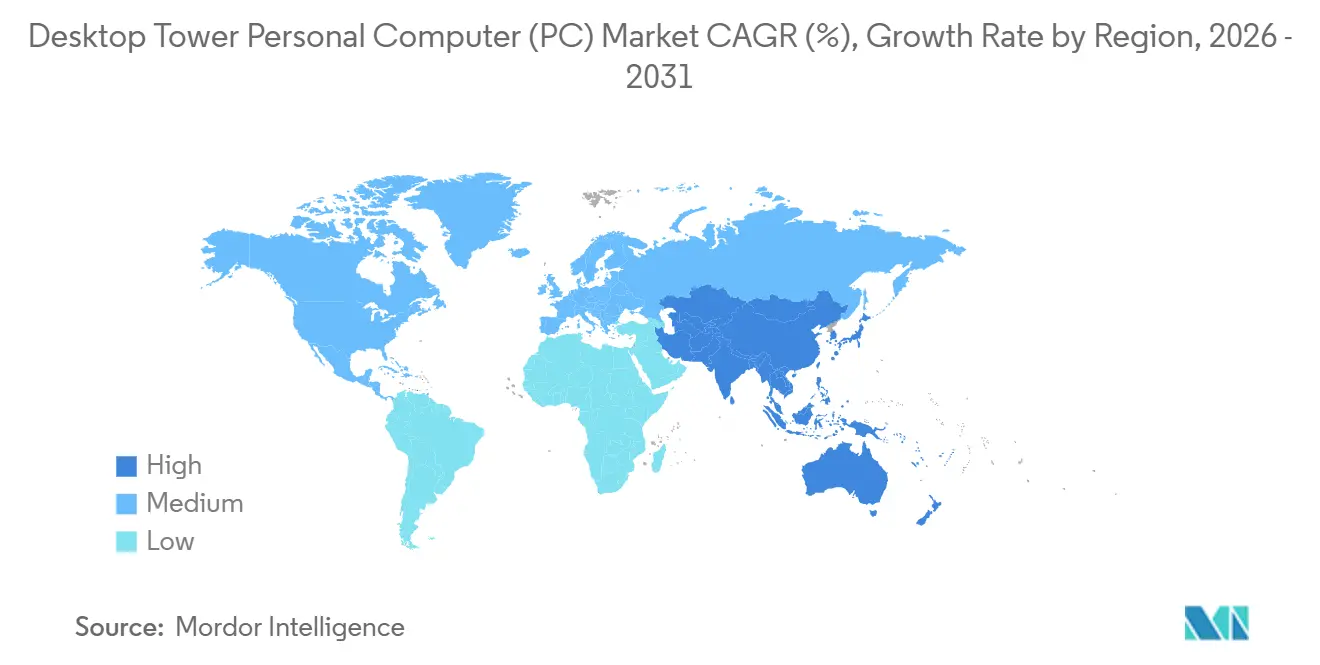

- Par géographie, l'Amérique du Nord détenait 28,80% de la part du marché des ordinateurs personnels de bureau à tour en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 9,40% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Ordinateurs Personnels de Bureau à Tour (PC)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Configurations de Jeu Haute Performance | +2.3% | Amérique du Nord, Asie-Pacifique, Europe Occidentale | Moyen terme (2 à 4 ans) |

| Cycles de Renouvellement des Entreprises Post-Pandémie | +2.1% | Amérique du Nord, Europe, pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des Prix de Vente Moyens des GPU Discrets | +1.4% | Mondial, prononcé en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Expansion des Salles d'Esports et des Cybercafés dans les Économies Émergentes | +1.2% | Asie-Pacifique, Moyen- Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption de Stations de Travail Optimisées pour l'IA dans le Segment des PME | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovations de Châssis Modulaires et Sans Outils Réduisant les Contraintes de Mise à Niveau | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Configurations de Jeu Haute Performance

Les PC de jeu à tour de bureau ont conservé 73,4% de part de l'univers des PC de jeu en 2025, car la prise en charge multi-GPU et la compatibilité avec le refroidissement liquide surpassent encore les performances thermiques des ordinateurs portables. Les opérateurs d'esports exigent des empreintes standardisées de tour moyenne ou complète pour simplifier la maintenance, comme en témoigne le réseau de 120 cybercafés de T1 en Asie-Pacifique.[1]NVIDIA, "Lance les Systèmes DGX Axés sur l'IA," nvidianews.nvidia.com Les CPU Intel Arrow Lake Refresh, lancés en mars 2026, ont ajouté des cœurs d'efficacité et la prise en charge native du DDR5-7200 pour augmenter les fréquences d'images de jeu jusqu'à 15% dans les configurations à tour. La mise à jour AMD Zen 5, attendue plus tard en 2026, accentue davantage la pression concurrentielle, obligeant les fabricants de tours à diversifier leurs références et à maintenir des stocks plus importants tout en répondant à l'appétit des passionnés pour des mises à niveau fréquentes.

Cycles de Renouvellement des Entreprises Post-Pandémie

Les mises à niveau différées de 2020 à 2022 ont déclenché un renouvellement synchronisé après la fin du support de Windows 10, avec les expéditions de bureaux en Chine bondissant à 42,1 millions d'unités en 2025 avant de se normaliser en 2026.[2]JEITA, "Expéditions Nationales de PC Janvier 2026," jeita.or.jp Les entreprises ont accéléré l'adoption de tours équipées de NPU évalués à 40 TOPS pour réduire les frais d'inférence cloud et répondre aux mandats de souveraineté.[3]Dell Technologies, "Mises à Jour XPS et Alienware au CES 2026," investors.delltechnologies.com Le groupe Client Solutions de Dell a pivoté en intégrant les GPU NVIDIA RTX PRO Blackwell dans des stations de travail à tour qui promettent une indexation vectorielle 12 fois plus rapide par rapport aux configurations héritées. Lenovo a gagné des parts en Chine grâce à une chaîne d'approvisionnement localisée et des contrats de service sur site de 3 ans, soulignant comment la fiabilité des tours sous-tend encore les déploiements de grandes flottes.

Baisse des Prix de Vente Moyens des GPU Discrets

Le lancement de la RTX 50 de NVIDIA début 2025 a entraîné l'écoulement des cartes RTX 40, faisant baisser les prix des GPU de milieu de gamme jusqu'à 20%, ce qui a permis aux intégrateurs de positionner des tours avec lancer de rayons en dessous de 1 000 USD. Cependant, la flambée des coûts des modules DDR5 et GDDR6X, en hausse de 40% à 70% tout au long de 2025, a partiellement compensé ces économies, créant une pression sur les marges pour les fabricants dépendants des joueurs sensibles aux prix. La planification des stocks est devenue plus difficile car les CPU Intel et AMD ont connu des délais de livraison de six mois en raison des lignes d'emballage avancées qui ont donné la priorité aux accélérateurs d'IA.[4]TekinGame, "Guerre des IA de Bureau 2026," tekingame.ir Les constructeurs personnalisés plus petits ont répondu en pré-achetant des composants, augmentant le risque de fonds de roulement mais préservant la croissance du volume de milieu de gamme.

Expansion des Salles d'Esports et des Cybercafés dans les Économies Émergentes

Un hub d'esports de 500 places au Myanmar, opérationnel depuis 2024, illustre comment les déploiements de salles nécessitent des commandes en vrac de tours moyennes qui simplifient le support sur le terrain. Ces hubs sont essentiels pour stimuler l'adoption de systèmes de jeu haute performance, car ils répondent à la demande croissante d'environnements de jeu compétitifs. La stratégie Vision 2030 de l'Arabie Saoudite pour le divertissement alloue des financements importants aux installations de niveau arène, avec des stratégies d'approvisionnement favorisant les fabricants de tours qui proposent des accords de service pluriannuels pour assurer des opérations sans faille. De plus, la visibilité des cybercafés et des salles d'esports influence les tendances d'adoption à domicile, car les joueurs cherchent souvent à reproduire les configurations de niveau professionnel qu'ils expérimentent dans ces lieux. Cette tendance crée une opportunité de croissance à long terme pour les fournisseurs de tours de niveau salle, consolidant davantage leur présence sur le marché.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Menace de Substitution par les Ordinateurs Portables de Jeu Haut de Gamme | -1.8% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité de la Chaîne d'Approvisionnement pour les Semi-conducteurs Critiques | -1.5% | Mondial, pénalise les constructeurs plus petits | Court terme (≤ 2 ans) |

| Réglementations Croissantes sur l'Efficacité Énergétique en Europe | -0.9% | Europe, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Importations de Composants du Marché Gris Fragilisant les PC de Marque | -0.6% | Asie-Pacifique, Moyen- Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Menace de Substitution par les Ordinateurs Portables de Jeu Haut de Gamme

Les ordinateurs portables de jeu représentaient 26,6% des volumes de PC de jeu en 2025 et devraient croître à un CAGR de 15,4%, portés par les avancées des GPU mobiles qui offrent désormais 80% à 85% des performances d'une tour. Cette tendance est particulièrement prononcée dans les foyers asiatiques aux espaces restreints, où la portabilité et les designs compacts sont très appréciés. Le Dell XPS 16, par exemple, offre 27 heures de lecture Netflix sur une seule charge, remodelant la perception des consommateurs qui passent de voir les ordinateurs portables comme un compromis à les reconnaître comme un ensemble à valeur ajoutée. En réponse, les fournisseurs de tours mettent en avant des fonctionnalités telles que l'extensibilité sans outils et les configurations multi-GPU, qui séduisent principalement les passionnés de jeux. Cependant, les tours d'entrée de gamme peinent à maintenir leur part de marché, notamment dans les régions où la compétitivité des prix des ordinateurs portables a réduit l'écart de valeur.

Volatilité de la Chaîne d'Approvisionnement pour les Semi-conducteurs Critiques

L'allocation de HBM3 pour les accélérateurs d'IA a restreint l'offre de DDR5, faisant monter les coûts des modules jusqu'à 70% en 2025. Les délais de livraison des CPU se sont allongés car les rendements du procédé 3 nm de TSMC oscillaient autour de 80%, augmentant les coûts des plaquettes pour les lignes Arrow Lake Refresh d'Intel et Zen 5 d'AMD. Les importations de GPU du marché gris en Malaisie ont bondi de 3 400%, exposant les tours de marque à des sous-cotations de prix et à des risques de composants contrefaits. Les constructeurs plus petits supportent le fardeau le plus lourd car ils manquent d'échelle pour sécuriser des allocations prioritaires ou absorber des fluctuations soudaines des coûts, ce qui peut retarder les expéditions pendant les périodes de pointe de la consommation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Facteur de Forme : Les Tours Compactes Gagnent du Terrain

Les tours à petit facteur de forme ont capté 8,5% du marché des ordinateurs personnels de bureau à tour en 2025 et dépasseront le CAGR global du marché de 8,60% en croissant de 10,40% jusqu'en 2031. Le segment bénéficie d'un châssis sans outils qui intègre des panneaux à encliquetage et des canaux de câbles, permettant aux constructeurs débutants de terminer l'assemblage en moins de 30 minutes. Les tours moyennes restent indispensables pour les flottes d'entreprises car les départements informatiques privilégient les configurations standardisées et peuvent déployer des baies de disques échangeables à chaud qui réduisent les temps d'arrêt. Les systèmes à tour complète, bien que de niche, abritent des radiateurs de 360 mm et des alimentations de 1 600 watts que les configurations d'IA premium exigent, assurant une demande continue parmi les créateurs et les chercheurs en IA qui ont besoin de plusieurs emplacements GPU.

Corsair, NZXT et Lian Li proposent des kits de châssis incluant des bandes RGB préinstallées et des panneaux avant réversibles, élargissant le marché adressable des petits facteurs de forme au-delà des passionnés. Dell a débuté avec une tour Pro Desktop sans ventilateur destinée aux salles blanches de soins de santé, prouvant comment les designs compacts peuvent répondre à des spécifications acoustiques ou de contrôle des particules spécialisées. Des plaques de base à chambre à vapeur améliorées et des coussinets thermiques en graphène atténuent les contraintes de flux d'air, permettant des GPU de 200 watts dans des boîtiers de moins de 13 litres sans limitation. Collectivement, ces avancées renforcent pourquoi les tours compactes continueront à gagner des parts au sein du marché plus large des ordinateurs personnels de bureau à tour.

Par Fournisseur de Processeur : ARM Perturbe le Duopole

Les systèmes basés sur Intel détiennent encore la part dominante de 70,90%, mais les tours basées sur ARM progressent le plus rapidement à un CAGR de 12,60% car le Snapdragon X Elite intègre des NPU de 45 TOPS qui exécutent des LLM locaux sans accélérateurs discrets. Qualcomm a capté environ 10% du segment au-dessus de 800 USD fin 2025 via des partenariats avec ASUS, Dell et Lenovo. Le Arrow Lake Refresh d'Intel a restauré une certaine dynamique en offrant 24 cœurs pour 299 USD, un argument de cœurs par dollar qui résonne auprès des acheteurs de tours d'entreprise qui valorisent le débit multi-thread. AMD contre-attaque avec le Ryzen 9850X3D dans l'Alienware Area-51 Desktop, exploitant le 3D V-Cache pour des gains de latence axés sur le jeu.

La taille du marché des ordinateurs personnels de bureau à tour pour les tours basées sur ARM reste relativement modeste ; cependant, les avancées en matière d'efficacité énergétique et de coprocesseurs d'IA intégrés entraînent des changements significatifs sur le marché. Ces développements exercent une pression sur les acteurs x86 établis pour accélérer leurs cycles de renouvellement afin de rester compétitifs. Les fabricants de tours qui offrent une flexibilité de processeur au sein d'une seule référence de châssis sont mieux positionnés pour répondre à une demande fluctuante tout en satisfaisant les besoins diversifiés des entreprises. Cette approche leur permet de sécuriser des contrats de service à l'échelle de la flotte sur différentes architectures CPU, ce qui devient de plus en plus important pour les multinationales. De plus, l'adoption croissante des tours basées sur ARM met en évidence un changement dans les préférences des entreprises, soulignant la nécessité d'innovation et d'adaptabilité sur le marché.

Par Utilisateur Final : Les Jeux Stimulent le Volume et la Marge

Les tours de jeu ont représenté 37,60% du volume en 2025 et afficheront un CAGR de 11,60%, dépassant le renouvellement des entreprises après l'atténuation du pic Windows 10. Les configurations pour passionnés attachent généralement des périphériques à haute valeur ajoutée et des garanties prolongées, augmentant la marge brute pour les constructeurs personnalisés comme Corsair, dont les revenus des composants de jeu ont augmenté de 15,2% d'une année sur l'autre au troisième trimestre 2024. Les tours d'entreprise conservent le leadership en volume auprès des clients du Fortune 500 nécessitant le provisionnement vPro ou Windows Enterprise, mais le profil de marge est inférieur aux jeux car les grandes offres sont négociées sur les prix. Les contrats gouvernementaux et éducatifs se concentrent sur une couverture de garantie de 5 ans, favorisant les fabricants avec un service sur site. Les utilisateurs domestiques d'entrée de gamme se tournent vers les mini PC et les tablettes, laissant les tours concentrées là où la performance et l'évolutivité comptent.

Le DGX Spark de NVIDIA, offrant 1 pétaflop dans un châssis de tour moyenne, élargit considérablement le marché des PC à tour en ciblant les laboratoires de science des données qui dépendaient traditionnellement des serveurs en rack. Cette innovation met en évidence la demande croissante de solutions informatiques compactes mais puissantes dans des domaines spécialisés tels que le développement de l'IA et l'analyse avancée. De même, la mini station de travail Veriton RA100 d'Acer illustre la convergence entre les PC de bureau à tour et les catégories de serveurs d'IA en périphérie légère, répondant aux entreprises nécessitant une informatique haute performance dans des facteurs de forme plus petits. Ces avancées soulignent la pertinence durable des PC à tour dans les marchés de niche, où l'efficacité thermique, la capacité d'alimentation et l'extensibilité restent essentielles. En conséquence, les PC à tour continuent de maintenir un rôle spécialisé dans les jeux, le développement de l'IA et les applications d'entreprise, malgré les défis posés par les ordinateurs portables et les appliances PC cloud.

Par Gamme de Prix : Polarisation vers les Extrêmes

Les tours de milieu de gamme contrôlaient 44,40% de part en 2025, portées par leur équilibre entre performance et accessibilité. Cependant, les configurations haut de gamme dont le prix dépasse 2 000 USD devraient croître à un CAGR de 12,20% car les charges de travail d'IA exigent de plus en plus des GPU de 300 watts et des systèmes de refroidissement multi-radiateurs avancés. Les références d'entrée de gamme dont le prix est inférieur à 800 USD font face à des défis, car les mini PC continuent de satisfaire les cas d'usage occasionnels avec une consommation d'énergie plus faible et des designs compacts. Intel a stratégiquement fixé le prix de son Core Ultra 5 250K Plus à 199 USD pour maintenir sa part de marché, en s'appuyant sur une stratégie de cœurs par dollar qui séduit les constructeurs soucieux des coûts. Pendant ce temps, les prochains processeurs Zen 5 d'AMD devraient attirer les joueurs à la recherche de fréquences plus élevées, soutenant davantage la croissance des prix de vente moyens des tours premium.

L'inflation des composants reste un facteur critique influençant le marché, notamment car la mémoire représente 12% à 15% de la nomenclature dans une tour moyenne typique. La tension persistante dans l'offre de DDR5 pourrait limiter la croissance des unités, même si les prix des GPU continuent de se stabiliser. Les tours haut de gamme connaissent également une adoption accrue en raison de leur capacité à gérer des charges de travail exigeantes, notamment les jeux et les applications d'IA. En conséquence, les fabricants se concentrent sur les innovations en matière de refroidissement et d'efficacité énergétique pour répondre à ces exigences en évolution. Malgré ces défis, les perspectives du marché restent positives, les segments premium stimulant la croissance et remodelant les préférences des consommateurs.

Analyse Géographique

L'Asie-Pacifique affichera le CAGR le plus rapide de 9,40% à mesure que les arènes d'esports se multiplient et que les revenus disponibles augmentent, notamment en Inde, en Indonésie et au Vietnam. Les expéditions en Chine ont bondi en 2025 car les acheteurs d'entreprises ont anticipé les renouvellements, puis ont reculé de 10% en 2026 à mesure que la demande refoulée s'est normalisée. Le Japon a enregistré 90 000 unités de tours de bureau en janvier 2026, plus du double d'une année sur l'autre, illustrant que l'adoption des tours peut rester saine sur les marchés matures lorsque les flottes d'entreprises se renouvellent.

L'Amérique du Nord, avec une part de 28,80%, bénéficie des mandats de cybersécurité qui favorisent les terminaux à tour avec stockage amovible et contrôles au niveau du BIOS. La culture du bricolage soutient des écosystèmes de constructeurs personnalisés dynamiques, maintenant des ventes à marges plus élevées pour Corsair, NZXT et CyberPowerPC. L'Europe est aux prises avec des règles d'écoconception plus strictes. Les plafonds de puissance en veille à 0,5 watt et les directives en attente sur le contenu recyclé nécessitent des reconceptions d'alimentations et de châssis qui augmentent les coûts d'ingénierie. Les fournisseurs amortissent ces investissements à l'échelle mondiale, augmentant marginalement les prix de vente moyens dans chaque région.

L'Amérique du Sud est plus modeste mais bénéficie des incitations à l'assemblage local au Brésil, bien que les pièces du marché gris érodent les primes de marque. La diversification du divertissement au Moyen-Orient alimente les déploiements de tours dans les salles d'esports, avec des contrats de service clés en main augmentant les coûts de changement et fidélisant les relations avec les fournisseurs. L'Afrique reste naissante, contrainte par les droits d'importation et une infrastructure électrique inégale, mais des poches de demande émergent dans des pôles technologiques comme Nairobi et Lagos où des espaces de coworking accueillent des événements de jeux qui préfèrent les tours aux ordinateurs portables pour leur fiabilité.

Paysage Concurrentiel

Dell, HP et Lenovo détenaient environ 50% à 55% de part combinée en 2025, conférant au marché des ordinateurs personnels de bureau à tour un profil de concentration modéré. Dell s'appuie sur les canaux d'entreprise et a déployé la Plateforme de Données IA qui associe le matériel à tour aux microservices NVIDIA pour capter les charges de travail d'IA des PME. HP se concentre sur des packages de dispositifs en tant que service à l'échelle de la flotte qui regroupent les tours avec un micrologiciel de gestion à distance, aidant les clients gouvernementaux à respecter les critères de sécurité. L'avantage de Lenovo provient d'une chaîne d'approvisionnement localisée régionalement en Chine et de liens avec les marchés publics gouvernementaux, comme en témoigne sa part de 39% dans les tours là-bas en 2025.

Les constructeurs personnalisés Corsair, NZXT, CyberPowerPC et iBUYPOWER séduisent les joueurs grâce à des mises à jour rapides des spécifications, une personnalisation esthétique et une tarification directe aux consommateurs. Les revenus de Corsair au troisième trimestre 2024 ont augmenté de 12,5% d'une année sur l'autre, validant la résilience du modèle même sous l'inflation des composants. NVIDIA est un facteur imprévisible : DGX Spark et DGX Station brouillent les frontières entre stations de travail et serveurs en périphérie, positionnant NVIDIA comme un quasi-fabricant dans les niches de tours d'IA premium. La pénétration de Qualcomm dans les tours au-dessus de 800 USD oblige les fournisseurs x86 à affiner le rapport prix-performance.

Les menaces stratégiques comprennent la cannibalisation par les ordinateurs portables, les fluctuations de l'approvisionnement en composants et les appliances PC cloud des hyperscalers. Cependant, les ordinateurs personnels de bureau à tour maintiennent un avantage concurrentiel grâce à leur gestion thermique supérieure, leur efficacité énergétique et leur extensibilité via des emplacements supplémentaires. Ces avantages les rendent indispensables pour les applications haute performance telles que les jeux, le développement de l'IA et les charges de travail d'entreprise. Malgré l'essor des appareils alternatifs, les tours continuent de répondre à des besoins spécialisés qui exigent des capacités de traitement robustes et des options de personnalisation. De plus, leur capacité à prendre en charge des architectures CPU hétérogènes les positionne comme un choix polyvalent pour les multinationales. Cela garantit que les tours de bureau restent pertinentes dans des segments de marché de niche mais critiques.

Leaders du Secteur des Ordinateurs Personnels de Bureau à Tour (PC)

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

Acer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Portée du Rapport sur le Marché Mondial des Ordinateurs Personnels de Bureau à Tour (PC)

Le Marché des PC de Bureau à Tour désigne les ordinateurs de bureau traditionnels logés dans des boîtiers à tour à orientation verticale qui accueillent des composants haute performance tels que des CPU, des GPU, des disques de stockage et des cartes d'extension. Ces systèmes sont conçus pour l'évolutivité, la mise à niveau et les performances soutenues, les rendant adaptés à des applications telles que les jeux, les stations de travail professionnelles, l'informatique d'entreprise et la création de contenu. Les PC de bureau à tour offrent généralement une plus grande puissance de traitement et des options de personnalisation par rapport aux facteurs de forme compacts. Le marché comprend les tours de bureau grand public, commerciales et industrielles vendues en tant que systèmes préconfigurés ou configurations personnalisées.

Le Rapport sur le Marché des PC de Bureau à Tour est Segmenté par Facteur de Forme (Tour Complète, Tour Moyenne, Mini-Tour, Petit Facteur de Forme), Fournisseur de Processeur (Basé sur Intel, Basé sur AMD, Basé sur ARM, Autre), Utilisateur Final (Jeux, Entreprise, Gouvernement et Éducation, Domicile), Gamme de Prix (Entrée de Gamme, Milieu de Gamme, Haut de Gamme), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Tour Complète |

| Tour Moyenne |

| Mini-Tour |

| Petit Facteur de Forme |

| Systèmes Basés sur Intel |

| Systèmes Basés sur AMD |

| Systèmes Basés sur ARM |

| Autres Architectures |

| Consommateurs de Jeux |

| Entreprise et Corporatif |

| Gouvernement et Éducation |

| Domicile et Personnel |

| Entrée de Gamme |

| Milieu de Gamme |

| Haut de Gamme |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Facteur de Forme | Tour Complète | |

| Tour Moyenne | ||

| Mini-Tour | ||

| Petit Facteur de Forme | ||

| Par Fournisseur de Processeur | Systèmes Basés sur Intel | |

| Systèmes Basés sur AMD | ||

| Systèmes Basés sur ARM | ||

| Autres Architectures | ||

| Par Utilisateur Final | Consommateurs de Jeux | |

| Entreprise et Corporatif | ||

| Gouvernement et Éducation | ||

| Domicile et Personnel | ||

| Par Gamme de Prix | Entrée de Gamme | |

| Milieu de Gamme | ||

| Haut de Gamme | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des ordinateurs personnels de bureau à tour d'ici 2031 ?

Le marché devrait atteindre 52,66 milliards USD d'ici 2031 à un CAGR de 8,60%.

Quel facteur de forme connaît la croissance la plus rapide ?

Les tours à petit facteur de forme se développent à un CAGR de 10,40% grâce à des châssis modulaires sans outils qui facilitent les mises à niveau.

Pourquoi les tours basées sur ARM gagnent-elles du terrain ?

Le Snapdragon X Elite intègre des NPU à TOPS élevés, offrant une IA efficace sur appareil qui séduit les utilisateurs d'entreprise et les créatifs.

Comment les réglementations énergétiques en Europe affectent-elles les designs des tours ?

Les directives d'écoconception imposent des limites de veille de 0,5 watt et de futurs scores de réparabilité, forçant des reconceptions d'alimentations et de châssis qui augmentent les coûts d'ingénierie.

Quels segments stimulent la demande de tours premium ?

Les utilisateurs de jeux haut de gamme et de stations de travail d'IA nécessitent des GPU de 300 watts, un refroidissement multi-radiateurs et des emplacements multi-GPU, soutenant un CAGR de 12,20% dans le segment premium.

Qui bénéficie le plus de la croissance des salles d'esports ?

Les fabricants avec des contrats de service clés en main et des offres standardisées de tours moyennes captent des commandes en vrac pour les nouvelles arènes et les cybercafés.

Dernière mise à jour de la page le: