Taille et part du marché des logiciels de virtualisation de postes de travail clients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

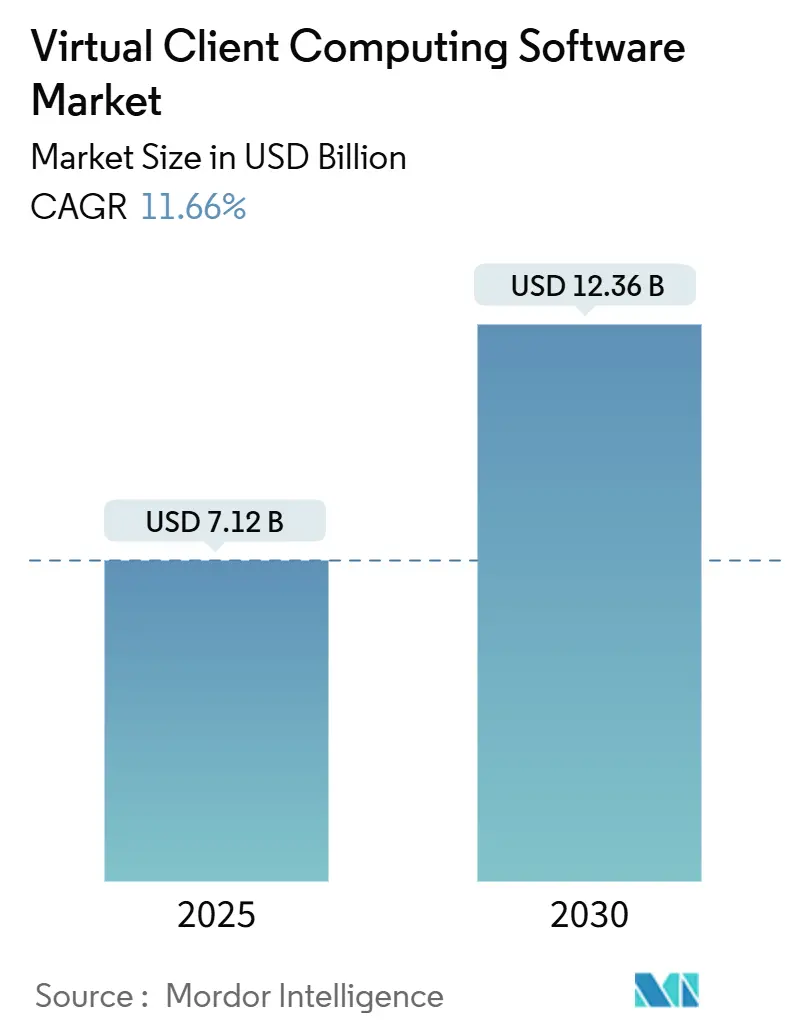

| Taille du Marché (2025) | 7.12 Milliards de dollars |

| Taille du Marché (2030) | 12.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de virtualisation de postes de travail clients par Mordor Intelligence

La taille du marché des logiciels de virtualisation de postes de travail clients est estimée à 7,12 milliards USD en 2025 et devrait atteindre 12,36 milliards USD d'ici 2030, avec un CAGR de 11,66 %. L'intensification de l'adoption du travail hybride, la maturité de la connectivité 5G et l'émergence de l'infrastructure de bureau virtuel (VDI) accélérée par la périphérie placent désormais l'expérience utilisateur, la sécurité et la conformité au même niveau que l'efficacité des coûts pour les équipes d'achat. Les entreprises passent d'un approvisionnement centré sur les appareils à des environnements de travail numériquement résilients permettant au personnel de travailler de manière productive depuis n'importe quel endroit tout en respectant les réglementations propres à chaque secteur. En conséquence, les fournisseurs qui démontrent des gains mesurables dans les charges de travail sensibles à la latence, la posture de sécurité des points de terminaison et la journalisation des activités de niveau audit sont privilégiés. La consolidation de l'écosystème est également en cours, les fournisseurs de plateformes intégrant des services d'identité, de surveillance et de GPU dans leurs portefeuilles de virtualisation de bureau, créant des espaces de travail unifiés qui réduisent les risques d'intégration pour les clients.

Principaux enseignements du rapport

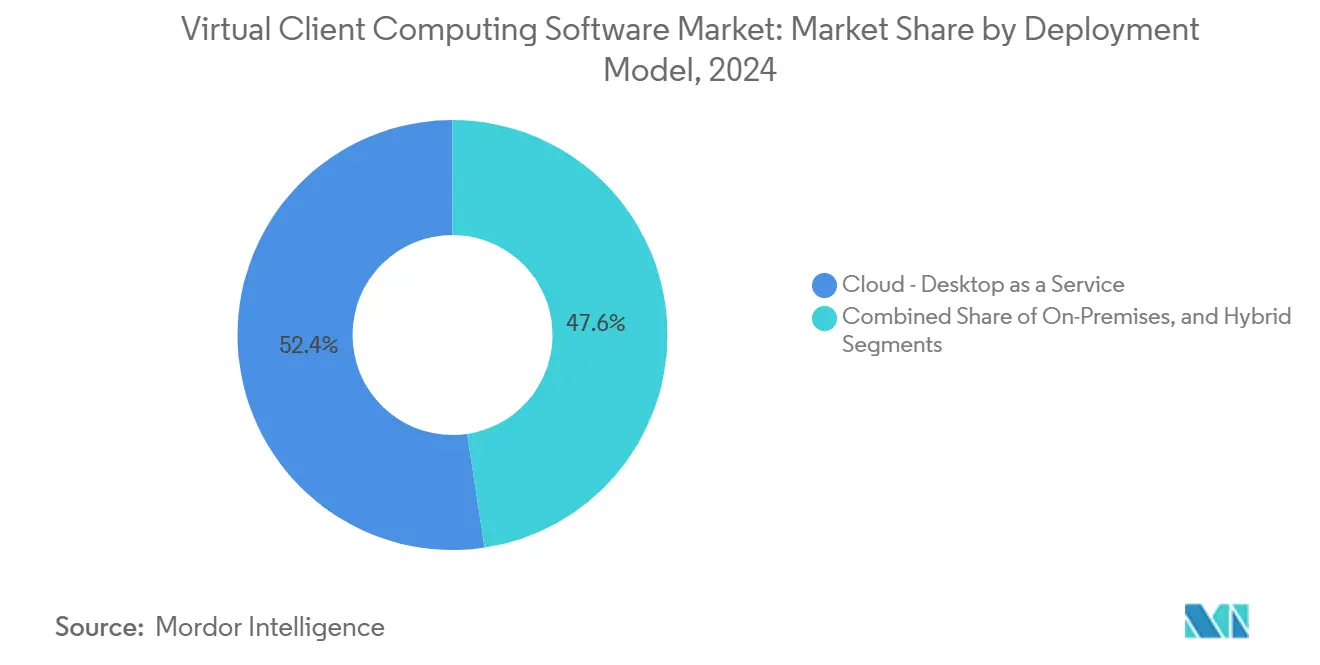

- Par modèle de déploiement, le Bureau en tant que Service (DaaS) basé sur le cloud a détenu une part de revenus de 52,37 % sur le marché des logiciels de virtualisation de postes de travail clients en 2024. Les configurations hybrides et sur site devraient afficher un CAGR de 13,18 % jusqu'en 2030, à mesure que les organisations migrent leurs charges de travail héritées par phases.

- Par taille d'organisation, les grandes entreprises ont représenté 70,32 % de la part de marché des logiciels de virtualisation de postes de travail clients en 2024. Les petites et moyennes entreprises devraient se développer à un CAGR de 12,21 % jusqu'en 2030, grâce à des offres d'abonnement simplifiées réduisant les obstacles aux dépenses initiales.

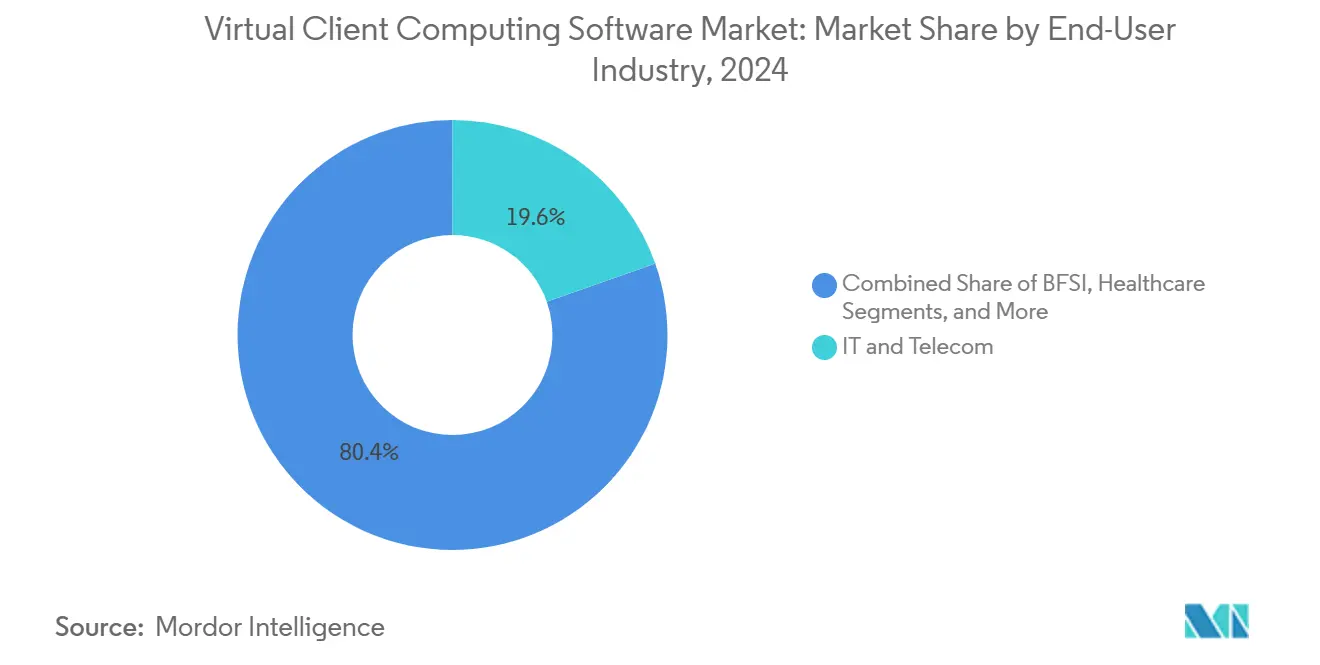

- Par secteur d'utilisation final, le secteur informatique et des télécommunications a été en tête avec une part de 19,61 % en 2024. Le secteur de la santé devrait connaître la croissance la plus rapide, avec un CAGR de 13,60 % jusqu'en 2030, car les exigences de télémédecine et de gouvernance des données conformes à la HIPAA accélèrent le déploiement des bureaux virtuels.

- Par technologie, l'infrastructure de bureau virtuel a commandé une part de 59,74 % en 2024. Les solutions de gestion des accès et de surveillance devraient enregistrer un CAGR de 14,46 % jusqu'en 2030, les cadres de confiance zéro exigeant des contrôles d'identité granulaires.

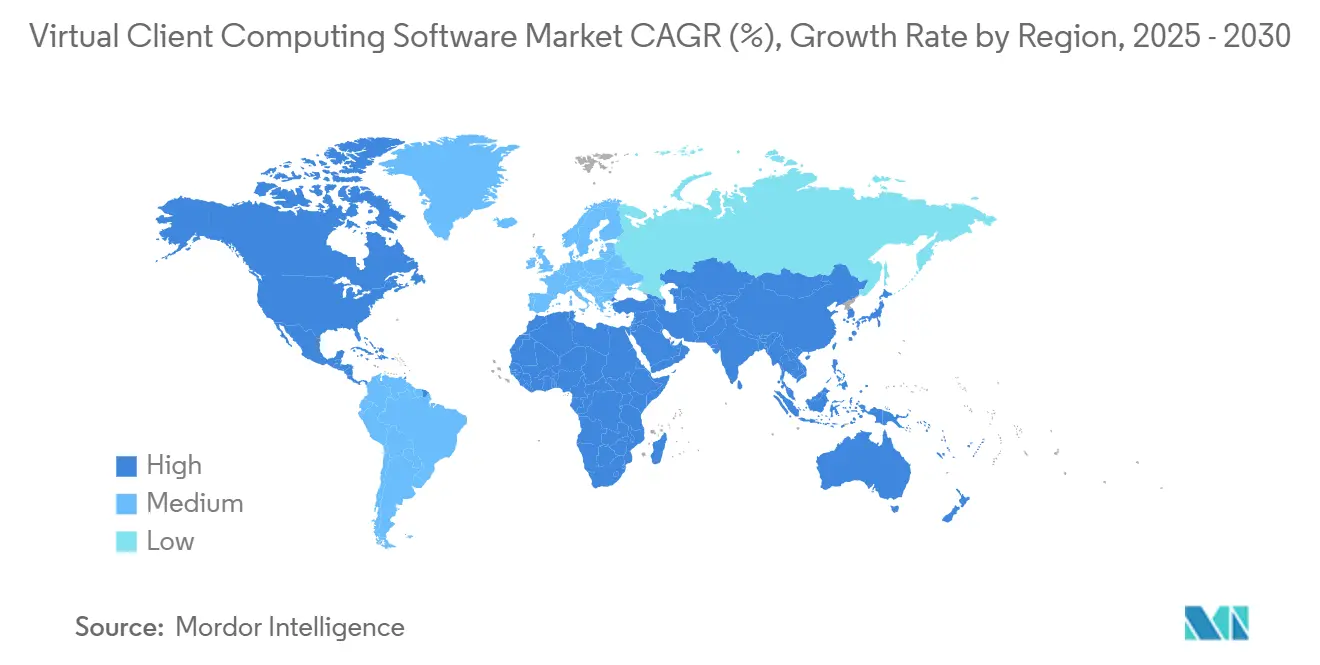

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,28 % des revenus en 2024 sur le marché des logiciels de virtualisation de postes de travail clients. L'Asie-Pacifique est en bonne voie pour un CAGR de 13,19 % jusqu'en 2030, les entreprises manufacturières et financières numérisant leurs opérations pour soutenir le personnel à distance.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de virtualisation de postes de travail clients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de solutions de travail depuis n'importe où | +2.8% | Mondial avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition accélérée vers les modèles de Bureau en tant que Service cloud | +3.2% | Mondial, porté par l'Amérique du Nord, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences de conformité en matière de sécurité des points de terminaison | +1.9% | Mondial avec accent réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Initiatives d'optimisation des coûts parmi les entreprises | +1.6% | Mondial avec un impact plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Déploiement des réseaux 5G permettant un VDI à faible latence | +1.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Impératifs de durabilité favorisant les clients légers économes en énergie | +0.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions de travail depuis n'importe où

Les politiques de travail hybride permanent ont élevé la virtualisation de bureau d'un projet d'efficacité informatique à un pilier stratégique de l'expérience employé. Les organisations ont constaté que les tunnels VPN traditionnels ne pouvaient pas évoluer pour offrir des performances cohérentes lorsque l'ensemble des effectifs a basculé vers le travail à distance. En conséquence, elles se sont tournées vers des environnements de bureau entièrement virtuels qui maintiennent les applications et les données dans une infrastructure gérée de manière centralisée tout en permettant un accès sécurisé depuis n'importe quel point de terminaison. Microsoft a indiqué dans son Work Trend Index 2024 que 68 % des entreprises prévoient de maintenir des modèles de travail flexibles, renforçant le besoin d'une informatique indépendante de la localisation.[1]Microsoft, "Work Trend Index 2024," microsoft.com Les entreprises évaluent désormais les plateformes de virtualisation de postes de travail clients sur leur capacité à maintenir des interactions à faible latence, des graphiques accélérés par GPU et des politiques d'identité unifiées sur des appareils diversifiés. La capacité d'ajouter ou de révoquer des utilisateurs en quelques minutes s'aligne également sur les besoins dynamiques en personnel, renforçant les perspectives de croissance du marché des logiciels de virtualisation de postes de travail clients.

Transition accélérée vers les modèles de consommation de Bureau en tant que Service cloud

Les organisations privilégient des dépenses d'exploitation prévisibles aux cycles de renouvellement du matériel, plaçant le Bureau en tant que Service (DaaS) au centre des feuilles de route de modernisation. Amazon Web Services a signalé une hausse de 47 % de l'utilisation de WorkSpaces en 2024, les clients citant le déploiement rapide et la mise à l'échelle élastique comme principales motivations, devant les économies de coûts. Le modèle de paiement à l'utilisation permet aux entreprises d'adapter les ressources de bureau à la demande saisonnière, un avantage particulièrement adapté aux pics de la vente au détail et aux équipes basées sur des projets. Le DaaS cloud raccourcit également les cycles d'acquisition, car le fournisseur regroupe la sécurité, la haute disponibilité et les certifications de conformité dans une solution unique. Enfin, les empreintes multi-régions permettent aux équipes informatiques de déployer des bureaux à proximité des utilisateurs finaux, réduisant ainsi la latence sans nécessiter de déploiements sur site. Ces avantages combinés propulsent le marché des logiciels de virtualisation de postes de travail clients vers une croissance à deux chiffres tout au long de l'horizon de prévision.

Exigences de conformité en matière de sécurité des points de terminaison

Les règles de gouvernance des données telles que la directive NIS2 de l'Union européenne imposent un contrôle vérifiable sur l'accès aux données, faisant des points de terminaison non gérés un risque de conformité. Les bureaux virtuels maintiennent les données réglementées dans les limites des centres de données ou des clouds souverains tout en n'accordant aux utilisateurs qu'un accès par pixels d'écran. La journalisation centralisée capture chaque session pour les pistes d'audit, permettant aux entreprises de satisfaire aux exigences réglementaires. Les prestataires de soins de santé adoptent la virtualisation de postes de travail clients pour respecter les directives HIPAA lorsque les cliniciens travaillent depuis des appareils personnels, garantissant que les informations de santé protégées ne résident jamais sur des appareils locaux. Des motivations similaires stimulent l'adoption dans les services financiers, la défense et le gouvernement. À mesure que davantage de secteurs adoptent des politiques de confiance zéro qui supposent une violation au niveau du point de terminaison, les solutions de virtualisation de postes de travail clients intégrant l'identité, l'accès conditionnel et l'authentification multifacteur gagnent en popularité.

Initiatives d'optimisation des coûts parmi les entreprises

L'incertitude macroéconomique continue de peser sur les budgets informatiques, incitant les responsables à consolider leurs parcs de bureaux distribués. Les recherches de terrain menées par plusieurs associations sectorielles indiquent que la gestion centralisée des images et la mise à jour automatisée des correctifs peuvent réduire les tickets d'assistance informatique d'un tiers par rapport aux ordinateurs portables traditionnels. Les économies sont réalisées grâce à la réduction des visites sur site, à un risque de vol moindre et à des intervalles de renouvellement plus longs pour les clients légers. Combinées à des licences logicielles mutualisées, de nombreuses entreprises réaffectent des capitaux vers des analyses stratégiques ou la cybersécurité. La tarification par abonnement aligne également les coûts sur les effectifs, limitant les actifs immobilisés après des réductions d'effectifs. Ces avantages fiscaux sous-tendent la contribution positive au CAGR attribuée à l'optimisation des coûts sur le marché des logiciels de virtualisation de postes de travail clients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes de latence et de bande passante dans les marchés émergents | -1.8% | Marchés émergents d'Asie-Pacifique, Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Coûts d'infrastructure initiaux élevés pour le VDI sur site | -1.2% | Mondial avec un impact plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Complexité des licences et dépendance vis-à-vis des fournisseurs | -0.9% | Mondial avec accent dans les environnements multi-fournisseurs | Long terme (≥ 4 ans) |

| Préoccupations relatives aux violations de sécurité sur le DaaS multi-locataires | -0.7% | Mondial avec accent réglementaire en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de latence et de bande passante dans les marchés émergents

Une connectivité fiable est le fondement de la satisfaction des utilisateurs avec les bureaux virtuels, mais de nombreuses régions en développement font encore face à des pannes fréquentes et à une capacité limitée du dernier kilomètre. L'Union internationale des télécommunications a signalé que 43 % des entreprises dans les pays à faibles revenus subissent des interruptions quotidiennes d'Internet dépassant 30 minutes. Les charges de travail à forte intensité graphique se bloquent ou se déconnectent dans de telles conditions, nuisant à la productivité. Les entreprises réagissent en conservant des serveurs sur site ou en retardant la migration complète vers le cloud jusqu'à ce que les déploiements de fibre optique et de 5G arrivent à maturité. Les fournisseurs qui installent des appareils de périphérie dans les locaux des clients peuvent atténuer certains problèmes, mais augmentent le coût total. Par conséquent, la croissance du marché des logiciels de virtualisation de postes de travail clients reste modérée dans les zones géographiques à bande passante limitée jusqu'à ce que les lacunes d'infrastructure soient comblées.

Coûts d'infrastructure initiaux élevés pour le VDI sur site

Les environnements de bureau virtuel auto-hébergés nécessitent des investissements importants en serveurs, baies de stockage, accélérateurs GPU et réseaux à haute disponibilité avant de générer un retour sur investissement. Cisco a observé que la plupart des organisations ont besoin de 18 à 24 mois pour atteindre le seuil de rentabilité sur les dépenses en capital, soit le double de la période de remboursement pour des espaces de travail hébergés dans le cloud comparables.[2] Cisco Systems, "Global Networking Trends Report 2024," cisco.com Les licences initiales pour l'hyperviseur, le courtier de connexion et les outils de surveillance s'ajoutent à l'obstacle. Même avec des options de crédit-bail, les équipes financières préfèrent souvent différer les dépenses ou puiser dans les budgets opérationnels via le DaaS. En conséquence, les fournisseurs de VDI introduisent de plus en plus des offres sur site basées sur la consommation pour contrecarrer ce frein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : le DaaS cloud gagne en priorité stratégique

Le Bureau en tant que Service (DaaS) basé sur le cloud a capturé une part de revenus de 52,37 % sur le marché des logiciels de virtualisation de postes de travail clients en 2024, reflétant le mouvement rapide des entreprises vers des modèles de dépenses d'exploitation. Le segment devrait se développer à un CAGR de 13,18 % jusqu'en 2030, à mesure que la maturité des certifications de sécurité et la disponibilité multi-régions atténuent les préoccupations relatives à la résidence des données. La facturation basée sur la consommation permet aux organisations de déployer des bureaux pour les équipes d'intégration post-fusion ou le personnel saisonnier de la vente au détail en quelques heures, une agilité que les infrastructures sur site égalent rarement. Le lancement de Windows 365 Government par Microsoft en 2024 a élargi l'éligibilité aux charges de travail du secteur public précédemment confinées au VDI en centre de données. Les déploiements sur site restent essentiels pour les opérateurs de défense, de santé et d'énergie qui doivent respecter des exigences d'isolation physique ou de sensibilité à la latence. Les modèles hybrides font le pont entre les deux mondes, permettant aux applications sensibles de rester locales tandis que la capacité de débordement réside dans le cloud.

Les entreprises qui migrent des images héritées adoptent souvent une approche par étapes, en commençant par les sous-traitants ou les groupes de centres d'appels avant de passer aux travailleurs du savoir. Les prestataires de services regroupent la gestion des points de terminaison, l'identité et le support du service d'assistance dans des forfaits à prix fixe, réduisant la charge en personnel pour les clients disposant de ressources informatiques limitées. Le DaaS basé sur la périphérie émerge comme une troisième voie, déployant des micro-centres de données dans les usines de fabrication pour garantir des temps de réponse inférieurs à 10 millisecondes pour les tâches de conception assistée par ordinateur. Les fournisseurs se différencient par la vitesse de provisionnement, la densité de transfert GPU et l'intégration avec des suites de collaboration telles que Teams et Zoom. À mesure que la concurrence s'intensifie, le prix par bureau diminue, élargissant davantage le bassin d'organisations envisageant le DaaS cloud. L'empreinte croissante des déploiements cloud garantit que le marché des logiciels de virtualisation de postes de travail clients continue de favoriser les fournisseurs disposant d'une infrastructure hyperscale et de solides partenariats de distribution.

Par taille d'organisation : les PME comblent les écarts de capacité

Les grandes entreprises ont conservé une part de revenus de 70,32 % sur le marché des logiciels de virtualisation de postes de travail clients en 2024, grâce à des empreintes mondiales qui exigent des postures de sécurité standardisées. Elles déploient des milliers de bureaux dans plusieurs régions, intégrant des espaces de travail virtuels dans des cadres de gestion des identités et des accès. Cependant, les petites et moyennes entreprises devraient afficher le CAGR le plus élevé de 12,21 % jusqu'en 2030, en tirant parti de forfaits cloud clés en main pour contourner les contraintes de capital. Amazon WorkSpaces Core, introduit en 2024, cible les organisations de moins de 500 employés en préconfigurisant les paramètres réseau, d'annuaire et de sauvegarde. Cette approche supprime le besoin de personnel spécialisé en virtualisation et permet aux entreprises de ne payer que pour les sessions actives.

Les PME adoptent les bureaux virtuels pour recruter des talents au-delà de la distance de déplacement, un avantage précédemment réservé aux grandes entreprises. Le modèle prend également en charge les exigences de cyber-assurance en centralisant le stockage des données et la gestion des correctifs. Les prestataires de services gérés ajoutent un élan supplémentaire en proposant des offres groupées de sécurité, d'approvisionnement en appareils et de support 24h/24 et 7j/7 intégrées dans des frais par utilisateur. Ces offres nivellent le terrain de jeu, permettant aux petites entreprises de participer à des chaînes d'approvisionnement multinationales qui exigent des attestations de sécurité strictes. À mesure que les économies d'Asie-Pacifique et d'Amérique latine produisent une nouvelle cohorte de startups natives du numérique, la demande du segment des PME est appelée à soutenir l'expansion à long terme du secteur des logiciels de virtualisation de postes de travail clients.

Par secteur d'utilisation final : la santé dépasse les autres secteurs verticaux

L'informatique et les télécommunications ont représenté 19,61 % des revenus de 2024 sur le marché des logiciels de virtualisation de postes de travail clients, portées par des cas d'utilisation précoces tels que les bacs à sable de développement logiciel et les équipes de support multi-locataires. Le secteur de la santé devrait enregistrer le CAGR le plus élevé de 13,60 % jusqu'en 2030, les hôpitaux et les cliniques étendant l'accès à la télémédecine et aux dossiers de santé électroniques au personnel à distance. Le Département des anciens combattants des États-Unis a étendu son infrastructure de bureau virtuel pour soutenir 180 000 cliniciens et administrateurs en 2024, validant la faisabilité de déploiements à grande échelle dans des environnements hautement réglementés.[3]Département des anciens combattants des États-Unis, "Expansion du bureau virtuel," va.gov Les bureaux virtuels maintiennent les données des patients dans des centres de données sécurisés, simplifiant la conformité HIPAA lorsque les praticiens utilisent des tablettes personnelles.

Les institutions financières adoptent la virtualisation pour appliquer des politiques de prévention des pertes de données et faciliter les exercices de reprise après sinistre. Le secteur manufacturier exploite des bureaux virtuels sécurisés sur des terminaux durcis pour permettre aux opérateurs d'usine de surveiller les tableaux de bord IoT industriels. L'éducation utilise Windows multi-session pour accéder à des appareils de laboratoire partagés, tandis que les agences gouvernementales privilégient les fonctionnalités améliorant la souveraineté, telles que la gestion locale des clés. À mesure que chaque secteur vertical mûrit, les fournisseurs répondent avec des plans directeurs prêts pour la conformité et des analyses adaptées aux flux de travail du domaine. Cette spécialisation approfondit la pénétration et maintient la diversité des revenus sur le marché des logiciels de virtualisation de postes de travail clients.

Par technologie : les contrôles centrés sur l'identité s'accélèrent

L'infrastructure de bureau virtuel est restée le fondement des déploiements en 2024 avec une part de 59,74 %, mais la croissance la plus rapide appartient aux outils de gestion des accès et de surveillance, projetés à un CAGR de 14,46 %. Les mandats de confiance zéro incitent les entreprises à vérifier chaque utilisateur et appareil avant d'accorder l'accès aux applications. L'étude 2024 sur l'état de la sécurité à confiance zéro d'Okta a révélé que 78 % des organisations ont l'intention d'intégrer des contrôles d'accès basés sur l'identité dans les bureaux virtuels au cours des deux prochaines années. L'enregistrement des sessions et l'analyse comportementale révèlent en temps réel les activités anormales, comblant les lacunes de visibilité qui ont affecté les premiers pilotes de VDI.

La virtualisation d'applications persiste comme pont de migration pour les logiciels hérités qui ne peuvent pas encore passer au SaaS, permettant aux applications Windows uniquement de fonctionner sur des points de terminaison macOS ou ChromeOS. La virtualisation basée sur les sessions prend en charge les travailleurs de tâches dans les secteurs de la santé et des centres d'appels à un coût de ressources par utilisateur plus faible. La livraison de bureau basée sur des conteneurs est entrée en phase pilote, promettant des reconstructions d'images plus rapides et une intégration DevSecOps simplifiée. La virtualisation GPU poursuit son évolution avec un partitionnement multi-instance permettant à quatre à huit travailleurs du savoir de partager une seule carte sans compromettre la qualité graphique. Ces avancées rendent les outils centrés sur l'identité indissociables de la pile technologique plus large, assurant une demande soutenue sur le marché des logiciels de virtualisation de postes de travail clients.

Analyse géographique

L'Amérique du Nord a représenté 40,28 % des revenus de 2024 sur le marché des logiciels de virtualisation de postes de travail clients. Les entreprises aux États-Unis et au Canada exigent des services certifiés FedRAMP ou SOC 2 qui s'intègrent aux plateformes existantes de gestion des identités et de gestion des informations et des événements de sécurité cloud. Le gouvernement fédéral canadien a imposé un accès à distance sécurisé pour tous les fonctionnaires d'ici 2025, accélérant l'adoption dans le secteur public. Les régulateurs américains de la santé et des finances favorisent également la virtualisation car elle simplifie la notification des violations et la conservation des journaux d'audit. L'adoption commerciale est en outre renforcée par l'abondance de centres de données hyperscale, qui offrent des temps d'aller-retour inférieurs à 50 millisecondes pour la plupart des centres de population.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 13,19 % pour le marché des logiciels de virtualisation de postes de travail clients jusqu'en 2030. Les gouvernements financent des programmes de nation numérique qui privilégient les bureaux virtuels pour améliorer la prestation de services et la flexibilité de la main-d'œuvre. Singapour a alloué 1,2 milliard USD en 2024 pour des services aux citoyens alignés sur le cloud, y compris des bureaux virtuels pour les agences publiques.[4]Agence de technologie gouvernementale de Singapour, "Investissement dans l'infrastructure numérique de la Nation intelligente," tech.gov.sg Les fabricants japonais déploient un VDI accéléré par GPU pour permettre aux ingénieurs vieillissants de consulter à distance. Les entreprises chinoises investissent dans des piles de virtualisation nationales pour respecter les mandats de localisation des données, tandis que les prestataires de services informatiques indiens adoptent le DaaS cloud pour fournir des environnements de développement sécurisés à leurs clients mondiaux. Les opérateurs de télécommunications en Corée du Sud et en Australie regroupent le VDI de périphérie 5G pour les architectes et les producteurs de médias nécessitant un rendu en temps réel, élargissant l'attrait sectoriel.

L'Europe affiche une croissance régulière mais réglementée. Le RGPD oblige les organisations à conserver les données dans l'Espace économique européen ou dans des pays approuvés, faisant de l'emplacement des régions cloud un facteur décisif. Les directives sur l'efficacité énergétique poussent les entreprises à consolider les bureaux dans des centres de données pouvant être alimentés par des sources renouvelables. Le secteur automobile allemand utilise des bureaux virtuels pour un accès sécurisé aux tableaux de bord des lignes de production, et le secteur financier du Royaume-Uni intègre la virtualisation dans les scénarios de planification de la résilience. La politique Décennie numérique de la Commission européenne vise une adoption du cloud par les entreprises à 75 % d'ici 2030, stimulant indirectement le marché des logiciels de virtualisation de postes de travail clients. Les nations d'Europe du Sud emboîtent le pas, les fonds de relance post-pandémie subventionnant la modernisation des écoles et des établissements de santé. Les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique commencent des projets pilotes mais font encore face à des obstacles de bande passante et de coûts qui limitent l'échelle à court terme.

Paysage concurrentiel

Le marché des logiciels de virtualisation de postes de travail clients présente un mélange de géants de plateformes diversifiés et d'innovateurs de niche. Microsoft capitalise sur son écosystème Microsoft 365 en intégrant les bureaux Windows 365 dans Teams, OneDrive et Azure Active Directory. VMware met l'accent sur la liberté hybride, permettant aux clients de faire déborder les charges de travail des clusters vSphere vers VMware Cloud sur AWS ou Azure VMware Solution sans réarchitecturer les images. Citrix, désormais renforcé par son acquisition de Lakeside Software, commercialise des analyses automatisées de l'expérience utilisateur qui résolvent les problèmes avant que les employés n'ouvrent des tickets d'assistance. Amazon Web Services étend WorkSpaces dans quinze régions mondiales, courtisant les contrats de défense et du secteur public avec ses enclaves GovCloud. Google Cloud a rejoint la mêlée grâce à un partenariat de 600 millions USD avec Parallels pour servir les petites entreprises recherchant la simplicité.

Les fournisseurs spécialisés se concentrent sur la conformité verticale ou les architectures émergentes. IGEL fournit un micrologiciel de client léger basé sur Linux sécurisé avec un accès réseau à confiance zéro intégré, attirant les clients de la santé et de la finance méfiants vis-à-vis de la falsification des appareils. Stratodesk promeut des images de système d'exploitation de point de terminaison indépendantes du matériel qui prolongent la durée de vie des PC existants. Red Hat promeut la virtualisation native par conteneurs qui s'intègre parfaitement dans les pipelines Kubernetes, séduisant les équipes DevOps. Dans le domaine GPU, NVIDIA s'associe à VMware et Nutanix pour permettre le placement de charges de travail piloté par l'IA qui minimise les incidents de chute d'images. Les startups construisant une livraison de bureau basée sur le navigateur et des protocoles de streaming continuent d'entrer, attirées par les opportunités de supprimer les couches d'hyperviseur et de réduire les coûts.

La dynamique concurrentielle met de plus en plus l'accent sur les indicateurs de succès client tels que le temps de connexion, les images par seconde et les taux de réussite des audits de conformité plutôt que sur la densité brute de machines virtuelles. Les fournisseurs qui intègrent des analyses de points de terminaison, corrigent automatiquement les dérives de configuration et exposent des API REST pour l'automatisation des flux de travail commandent des prix premium. Les alliances stratégiques avec les opérateurs de télécommunications pour les nœuds de périphérie 5G et avec les plateformes d'identité en tant que service pour l'authentification unique sont courantes. Bien qu'aucune entreprise ne détienne plus de 25 % de la part mondiale, les cinq premiers acteurs dépassent collectivement 60 %, signalant une concentration modérée. L'innovation continue dans l'optimisation pilotée par l'IA, la conversion de conteneurs et les contrôles de cloud souverain façonnera la prochaine phase de différenciation sur le marché des logiciels de virtualisation de postes de travail clients.

Leaders du secteur des logiciels de virtualisation de postes de travail clients

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

Amazon Web Services Inc.

Nutanix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Microsoft s'est engagé à investir 3,2 milliards USD pour étendre la capacité d'Azure Virtual Desktop au Japon, en Corée du Sud et en Australie, en ajoutant des instances accélérées par GPU pour les charges de travail de conception et d'ingénierie.

- Août 2025 : VMware et NVIDIA ont intégré l'optimisation des charges de travail pilotée par l'IA dans vSphere VDI, permettant une allocation prédictive des ressources pour des fréquences d'images cohérentes.

- Juillet 2025 : Amazon Web Services a remporté un contrat du Département de la défense des États-Unis d'une valeur de 1,8 milliard USD pour fournir des bureaux virtuels sécurisés à 500 000 personnels dans le monde via AWS GovCloud.

- Juin 2025 : Citrix a acquis Lakeside Software pour 1,1 milliard USD, intégrant des analyses proactives de l'expérience utilisateur dans sa plateforme de bureau.

Portée du rapport mondial sur le marché des logiciels de virtualisation de postes de travail clients

| Sur site |

| Cloud - Bureau en tant que Service (DaaS) |

| Hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Éducation |

| Gouvernement |

| Industrie manufacturière |

| Commerce de détail et commerce électronique |

| Autres secteurs d'utilisation final |

| Infrastructure de bureau virtuel (VDI) |

| Virtualisation d'applications |

| Virtualisation de sessions / Services de terminal |

| Gestion des accès et surveillance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par modèle de déploiement | Sur site | |

| Cloud - Bureau en tant que Service (DaaS) | ||

| Hybride | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Éducation | ||

| Gouvernement | ||

| Industrie manufacturière | ||

| Commerce de détail et commerce électronique | ||

| Autres secteurs d'utilisation final | ||

| Par technologie | Infrastructure de bureau virtuel (VDI) | |

| Virtualisation d'applications | ||

| Virtualisation de sessions / Services de terminal | ||

| Gestion des accès et surveillance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de virtualisation de postes de travail clients ?

Le marché s'élève à 7,12 milliards USD en 2025 et devrait atteindre 12,36 milliards USD d'ici 2030.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le Bureau en tant que Service basé sur le cloud se développe à un CAGR de 13,18 % jusqu'en 2030.

Pourquoi les organisations de santé accélèrent-elles leur adoption ?

Les déploiements de télémédecine et les exigences strictes de conformité HIPAA font des bureaux virtuels centralisés un moyen efficace de protéger les données des patients.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 13,19 %, portée par les initiatives numériques gouvernementales et l'expansion de la couverture 5G.

Comment les bureaux virtuels améliorent-ils la conformité en matière de sécurité ?

Ils maintiennent les données réglementées dans des centres de données sécurisés, appliquent un accès basé sur l'identité et génèrent des journaux d'audit détaillés nécessaires pour des réglementations telles que NIS2 et HIPAA.

Dernière mise à jour de la page le: