Taille et part du marché des stations de travail de bureau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.86 Milliards de dollars |

| Taille du Marché (2031) | 4.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.04% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

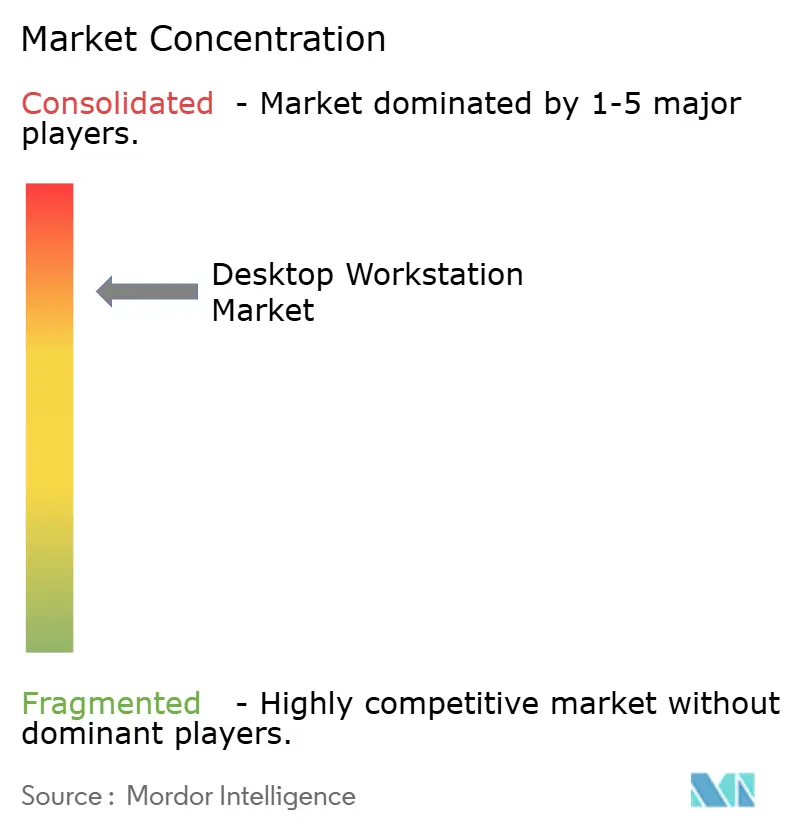

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stations de travail de bureau par Mordor Intelligence

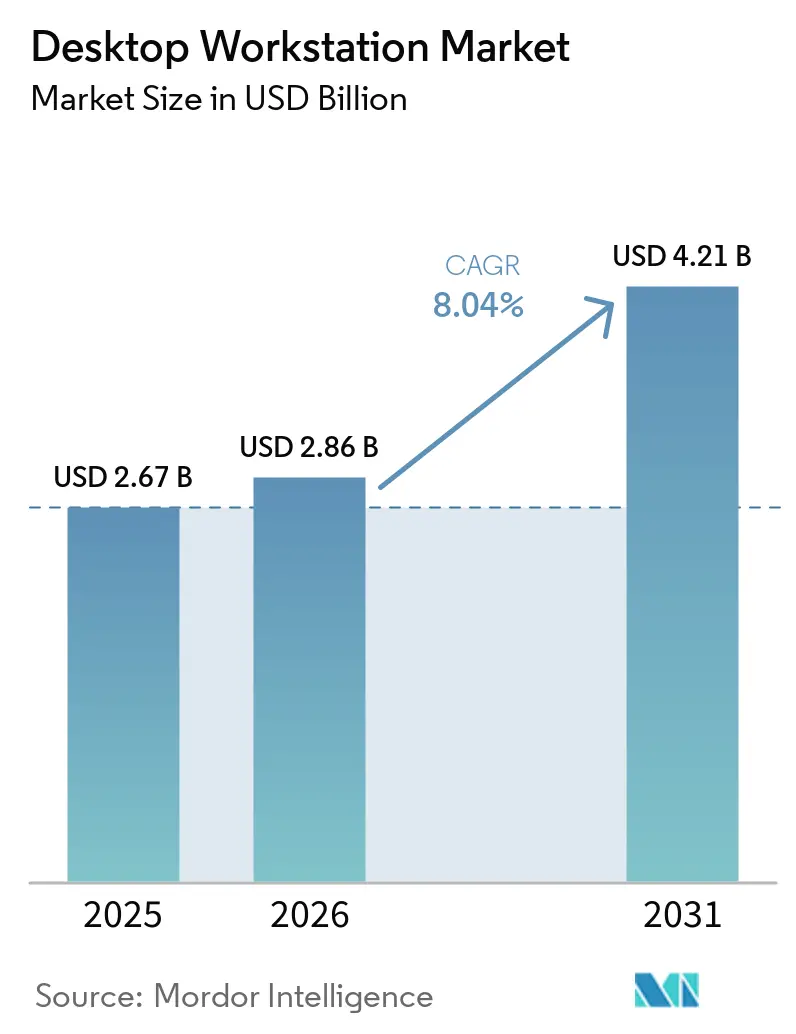

La taille du marché des stations de travail de bureau est passée de 2,67 milliards USD en 2025 à 2,86 milliards USD en 2026 et devrait atteindre 4,21 milliards USD d'ici 2031, progressant à un TCAC de 8,04 % sur la période 2026-2031. La demande s'accélère à mesure que les entreprises rééquilibrent leurs stratégies d'IA hybride, en transférant davantage de charges de travail d'inférence et de visualisation vers le calcul local pour des avantages en termes de coûts, de conformité et de latence. Le regain d'intérêt pour le traitement sur site se déploie parallèlement à un renouvellement technologique qui associe des architectures denses en GPU à des processeurs à nombre élevé de cœurs, prolongeant la pertinence des stations de travail même à mesure que les options cloud se multiplient. Les fournisseurs se différencient par des conceptions à refroidissement liquide, des extensions de châssis modulaires et des logiciels intégrés qui simplifient la migration entre les environnements de bureau et de centre de données. La sensibilité aux prix parmi les petites et moyennes entreprises tempère la croissance des volumes, mais les services à valeur ajoutée tels que le déploiement personnalisé et les contrats de support pluriannuels continuent d'attirer les acheteurs du segment premium. Ensemble, ces courants croisés préparent le terrain pour une expansion durable à mi-chiffre unique tout au long de l'horizon de prévision.

Principaux enseignements du rapport

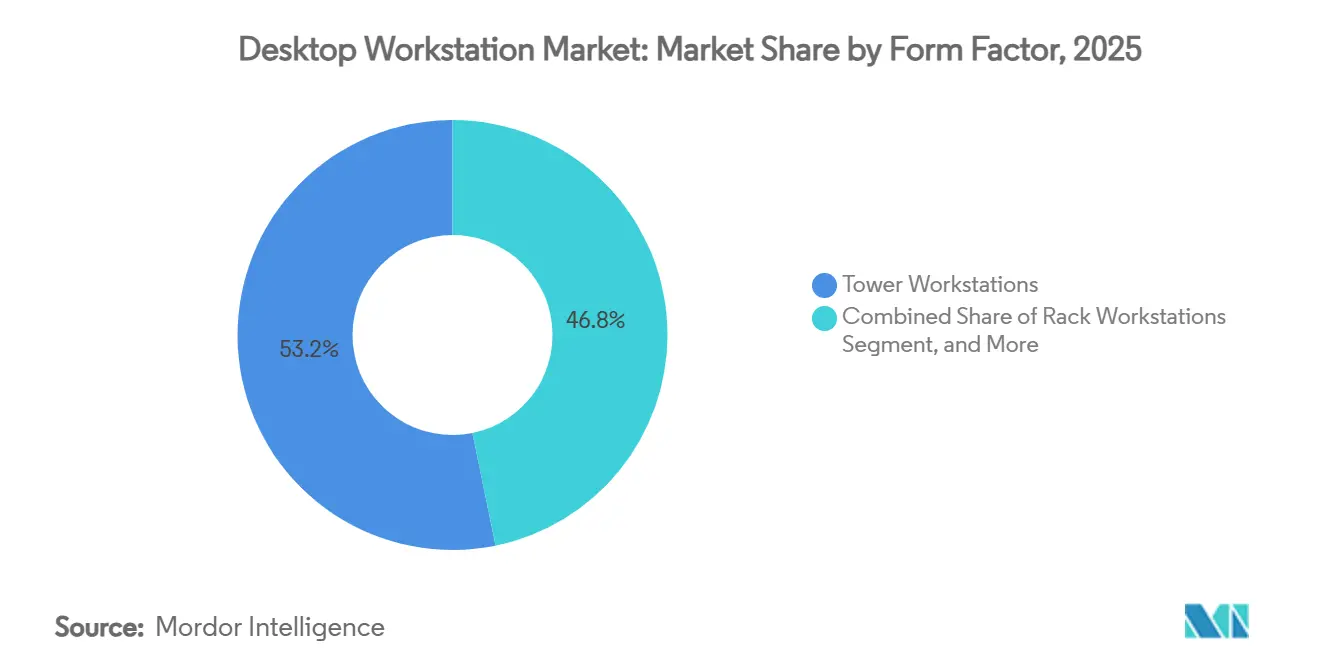

- Par facteur de forme, les stations de travail de type tour représentaient 53,21 % de la part du marché des stations de travail de bureau en 2025, et les systèmes rack devraient afficher la croissance la plus rapide avec un TCAC de 8,84 % jusqu'en 2031.

- Par type de processeur, les plateformes basées sur x86 détenaient une part de 74,36 % en 2025, tandis que les unités basées sur ARM devraient se développer à un TCAC de 8,96 %.

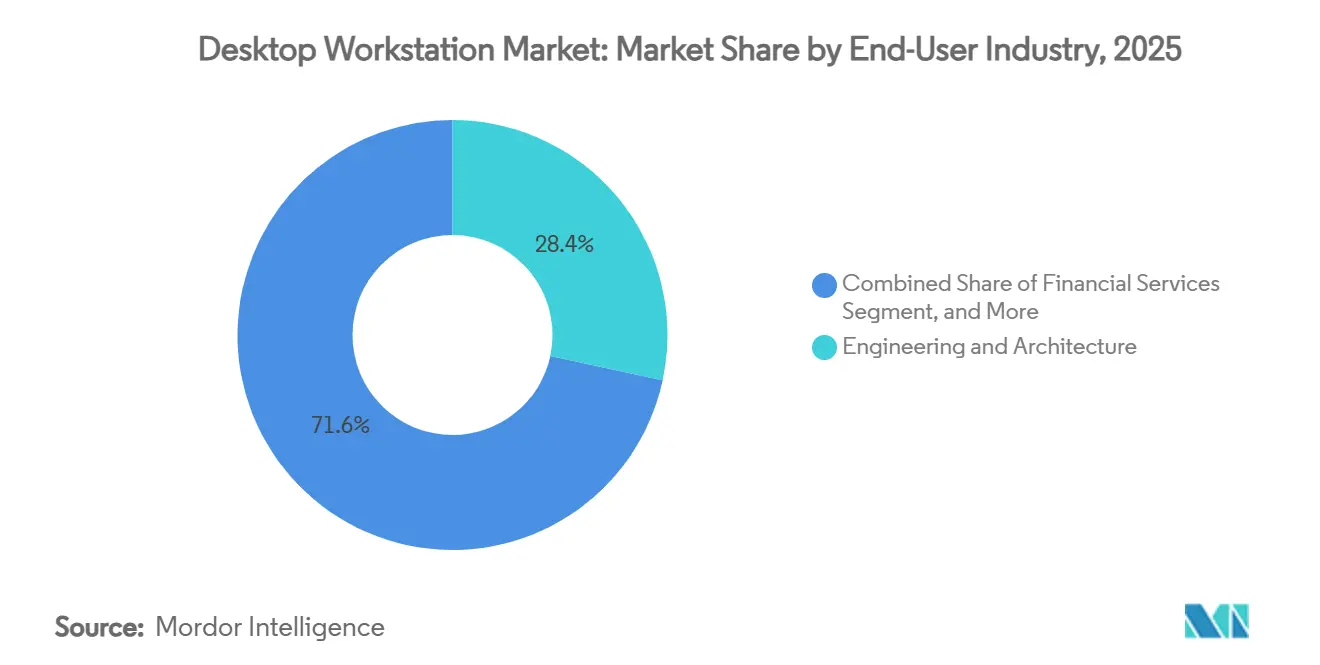

- Par secteur d'utilisation final, l'ingénierie et l'architecture représentaient 28,37 % du chiffre d'affaires en 2025, tandis que les charges de travail de recherche scientifique affichent la croissance la plus rapide, avec un TCAC de 9,44 %.

- Par canal de vente, les ventes directes représentaient 62,19 % du chiffre d'affaires en 2025 et progressent à un TCAC de 8,24 % jusqu'en 2031.

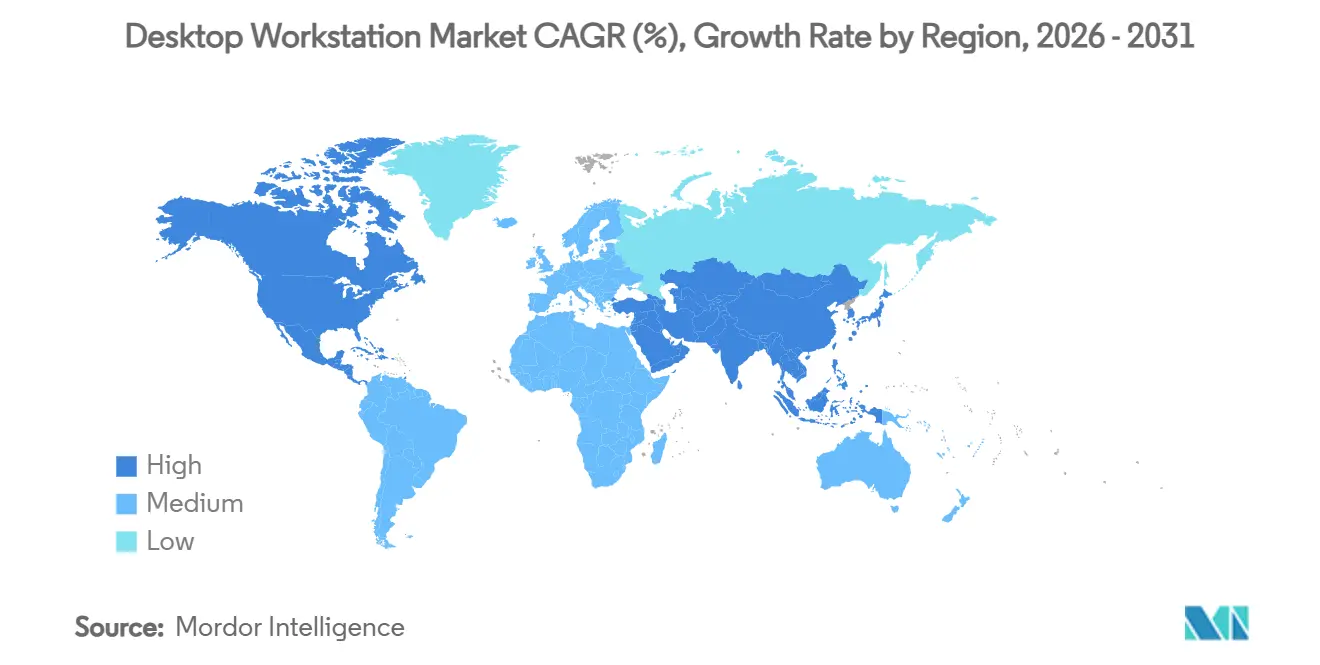

- Par géographie, l'Amérique du Nord détenait 39,49 % de part en 2025, avec l'Asie-Pacifique progressant à un TCAC de 9,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des stations de travail de bureau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des charges de travail d'IA et de lancer de rayons en temps réel | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demandes croissantes en création de contenu dans les pipelines de production virtuelle | +1.3% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Passage au travail hybride stimulant la demande de stations de travail rack à capacité distante | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Utilisation croissante de la simulation d'ingénierie nécessitant des processeurs à nombre élevé de cœurs | +0.9% | Mondial, fort dans les pôles de fabrication européens et asiatiques | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur du traitement sécurisé des données sur site dans les secteurs sensibles | +0.8% | Europe (RGPD), Amérique du Nord (services financiers, santé) | Moyen terme (2 à 4 ans) |

| Émergence de stations de travail basées sur ARM optimisées pour l'efficacité énergétique | +0.6% | Asie-Pacifique et Europe, adoption précoce dans les initiatives d'IA souveraine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des charges de travail d'IA et de lancer de rayons en temps réel

Les entreprises renouvellent leurs parcs pour prendre en charge l'ajustement local de grands modèles de langage et le traçage de chemins de qualité cinématographique. Le GPU RTX PRO 6000 Blackwell de NVIDIA, lancé en mars 2026, intègre des cœurs RT de quatrième génération et des unités RTX Mega Geometry qui permettent des constructions de scènes interactives pour la production virtuelle. La tour Precision 9 T6 de Dell prend en charge jusqu'à cinq GPU de 300 watts et 4 téraoctets de mémoire DDR5 ECC, transformant les systèmes de bureau en mini-clusters pour les flux de travail d'IA multi-agents. Les données de test HP ont montré que le partage de GPU Z Boost a permis un rendu 5,7 fois plus rapide dans CATIA et Siemens NX, prouvant que des stations de travail étroitement connectées en réseau peuvent remplacer les fermes de rendu à distance. Cette évolution oriente les budgets vers des configurations denses en GPU et renforce le rôle stratégique du marché des stations de travail de bureau dans le développement de l'IA et la visualisation.

Demandes croissantes en création de contenu dans les pipelines de production virtuelle

Les scènes à volume LED ont dépassé 300 installations dans le monde à la fin de 2025, créant un besoin persistant de systèmes capables de diffuser des images HDR 10 bits à 60 images par seconde vers des murs de plusieurs millions de pixels. La famille Blackwell de NVIDIA intègre des cœurs Tensor de cinquième génération qui accélèrent le débruitage basé sur l'IA, permettant aux studios plus petits d'obtenir une qualité cinématographique avec moins de GPU.[1]NVIDIA Corporation, "NVIDIA lance des systèmes d'informatique personnelle DGX axés sur l'IA avec les fabricants d'ordinateurs mondiaux," nvidianews.nvidia.com La ThinkStation P5 Gen 2 de Lenovo intègre deux cartes RTX PRO 6000 Blackwell Max-Q dans un boîtier prêt pour le rack, faisant le lien entre l'itération de bureau et l'infrastructure de studio. À mesure que la composition en temps réel devient courante, les agences créatives spécifient de plus en plus des ensembles de stations de travail intégrant un stockage optimisé pour la latence et une connectivité réseau de 25 gigabits, renforçant les revenus des périphériques à haute marge.

Passage au travail hybride stimulant la demande de stations de travail rack à capacité distante

Les modèles à distance reposent sur une correspondance 1:1 entre le matériel monté en rack et les utilisateurs hors site, préservant la réactivité des applications tout en réduisant les contraintes d'espace de bureau. Le Z4 Rack G6i de HP associe des processeurs Intel Xeon W-600 à des GPU NVIDIA Blackwell dans un format 2U adapté aux rangées de centres de données standard. Le CoreStation de Dell, introduit en 2025, applique une logique similaire, offrant aux ingénieurs des ressources dédiées sans les attacher à un bureau physique. Lorsque des liaisons de 100 mégabits par seconde sont disponibles, l'expérience utilisateur rivalise avec celle des tours locales, poussant le marché des stations de travail de bureau vers des déploiements centralisés qui comptent toujours comme des ventes d'unités individuelles.

Utilisation croissante de la simulation d'ingénierie nécessitant des processeurs à nombre élevé de cœurs

Les tâches d'éléments finis et de dynamique des fluides autrefois déléguées aux clusters s'exécutent désormais sur des processeurs embarquant jusqu'à 96 cœurs. La série AMD Threadripper PRO 9000 WX apporte 192 threads dans un seul socket et surpasse l'Intel Xeon W9-3595X de 107 % dans les benchmarks Autodesk Revit.[2]Advanced Micro Devices, "Dell x AMD : Réinventer les stations de travail, faire avancer l'IA," amd.com La protection de la propriété intellectuelle et la planification prévisible incitent les entreprises automobiles et aérospatiales à conserver leurs données CAO sensibles en interne, renforçant les budgets consacrés aux stations de travail dans les corridors de fabrication européens et asiatiques. À mesure que la simulation s'intègre plus profondément dans les flux de travail des jumeaux numériques, les fournisseurs de stations de travail qui obtiennent des certifications d'éditeurs de logiciels indépendants pour les suites Ansys, Siemens et Dassault captent une part disproportionnée des dépenses de renouvellement.

Analyse de l'impact des freins*

| Frein | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des stations de travail cloud réduisant les cycles de renouvellement du matériel | -1.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les GPU avancés et les jeux de puces | -0.9% | Mondial, aiguë dans la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des prix de vente moyens limitant l'adoption dans les PME | -0.7% | Mondial, plus prononcée en Amérique du Sud et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Obsolescence rapide due à l'accélération des feuilles de route des processeurs et des GPU | -0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des stations de travail cloud réduisant les cycles de renouvellement du matériel

Les offres de bureau en tant que service (DaaS) permettent aux entreprises de louer du temps GPU à l'heure, offrant une alternative rentable à l'achat direct de matériel coûteux. Cette approche prolonge les intervalles de remplacement des systèmes sur site de 3 ans habituels à jusqu'à 5 ans, permettant aux entreprises d'optimiser leurs dépenses d'investissement. Le modèle est particulièrement bien adapté à la gestion des pics épisodiques de rendu et de conception, où la demande de ressources informatiques haute performance fluctue. Cependant, cette évolution des modes d'utilisation a entraîné une baisse des expéditions annuelles d'unités, notamment dans les régions disposant d'une connectivité fibre robuste. Dans ces zones, une latence réseau minimale garantit des performances fluides, rendant le DaaS plus attractif. Les utilisateurs préfèrent de plus en plus les clients légers pour accéder aux plateformes cloud telles qu'AWS, Azure ou les instances NVIDIA DGX Cloud. Cette stratégie permet aux organisations de différer des dépenses d'investissement importantes jusqu'à ce que leurs charges de travail se stabilisent, offrant une plus grande flexibilité et évolutivité dans la gestion de leur infrastructure informatique.

Volatilité de la chaîne d'approvisionnement pour les GPU avancés et les jeux de puces

La rareté de la mémoire HBM3E et la lenteur des montées en rendement de la GDDR7 poussent les délais de livraison des fabricants d'équipements d'origine à plusieurs mois. NVIDIA a privilégié les volumes de centres de données GB200 et H200 par rapport aux références de stations de travail lors du lancement Blackwell en 2026, obligeant Dell, HP et Lenovo à rationner les cartes haut de gamme. Le QuietBox 2 de Tenstorrent a contourné les goulots d'étranglement en utilisant de la GDDR6, mais au détriment de la bande passante pour les entraînements d'IA gourmands en mémoire. Tant que l'approvisionnement en mémoire ne se stabilise pas, les prix et la disponibilité fluctueront, compliquant les plans d'approvisionnement sur l'ensemble du marché des stations de travail de bureau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : les systèmes rack gagnent du terrain dans le travail hybride

Les stations de travail rack ont généré un TCAC de 8,84 % jusqu'en 2031, tandis que les tours ont conservé 53,21 % du chiffre d'affaires de 2025, soulignant la coexistence de ces deux formats plutôt que la cannibalisation de l'un par l'autre sur le marché des stations de travail de bureau. Les équipes informatiques préfèrent de plus en plus les stations de travail rack pour centraliser les baies GPU de plusieurs kilowatts dans des environnements de refroidissement contrôlés. Cette approche de conception est illustrée par le Z8 Fury G6i de HP, qui prend en charge jusqu'à quatre GPU RTX PRO 6000 Blackwell tout en maintenant une utilisation efficace de l'espace de bureau en évitant d'empiéter sur les plans d'étage.

Les modèles de stations de travail à petit facteur de forme et mobiles répondent aux environnements à espace limité, mais sont généralement limités à des configurations à GPU unique. Par exemple, la ThinkPad P1 Gen 9 de Lenovo est équipée d'un NPU de 55 TOPS, démontrant que le silicium de classe ordinateur portable peut désormais gérer des tâches d'inférence d'IA d'entrée de gamme.[3]Lenovo Group, "Lenovo s'associe à NVIDIA dans le cadre du programme Gigawatt AI Factories," news.lenovo.com De plus, les panneaux latéraux modulaires, tels que le panneau latéral Max de HP, prolongent la durée de vie des stations de travail de type tour en permettant aux entreprises de retarder la transition vers les systèmes rack tout en accueillant des GPU plus grands. Les fournisseurs qui équilibrent efficacement la gestion thermique et les niveaux sonores sont bien positionnés pour capter la demande incrémentale sur le marché des stations de travail de bureau, notamment dans des secteurs tels que les studios créatifs et les salles de trading financier, où la performance et la fiabilité sont essentielles.

Par type de processeur : l'ARM défie l'hégémonie du x86

Les plateformes x86 contrôlaient 74,36 % du chiffre d'affaires de 2025, maintenant leur domination sur le marché des stations de travail de bureau. Cependant, les configurations basées sur ARM devraient croître à un taux de croissance annuel composé (TCAC) de 8,96 %, augmentant progressivement leur part de marché d'ici 2031. Cette croissance est portée par les avancées de l'architecture ARM, qui offrent une meilleure efficacité énergétique et une évolutivité des performances, les rendant de plus en plus attractives pour des cas d'usage spécifiques. Le DGX Spark de NVIDIA, qui combine des puces Grace-Blackwell avec 128 gigaoctets de mémoire unifiée, illustre cette tendance en délivrant environ 1 pétaflop de puissance de calcul IA dans une enveloppe de puissance inférieure à 600 watts, démontrant le potentiel des systèmes basés sur ARM dans le calcul haute performance.

Le RISC-V, bien qu'encore à ses débuts, s'impose comme un acteur influent sur le marché. Le QuietBox 2 de Tenstorrent à 9 999 USD, équipé de 480 cœurs Tensix et d'un refroidissement liquide, est conçu pour les acheteurs de calcul souverain qui privilégient les jeux d'instructions ouverts pour un plus grand contrôle et une plus grande flexibilité. De plus, le profil RVA23 de RISC-V International et la prise en charge de l'ACPI 6.6 rationalisent le développement du micrologiciel, simplifiant le déploiement des systèmes d'exploitation de bureau. Bien que les autres types de processeurs restent de niche, ils représentent des opportunités stratégiques sur le marché, notamment pour les accélérateurs post-Moore destinés aux laboratoires gouvernementaux et aux institutions de recherche spécialisées. Ces développements mettent en évidence la diversification croissante des technologies de processeurs au sein du marché des stations de travail de bureau.

Par secteur d'utilisation final : la recherche scientifique dépasse les secteurs verticaux traditionnels

L'ingénierie et l'architecture représentaient 28,37 % des ventes de 2025, portées par l'adoption généralisée des outils de CAO (conception assistée par ordinateur) et de BIM (modélisation des informations du bâtiment), qui restent essentiels à ces secteurs. Cependant, la recherche scientifique émerge comme le segment à la croissance la plus rapide du marché des stations de travail de bureau, avec un TCAC de 9,44 %. Cette croissance est alimentée par le transfert croissant de tâches computationnellement intensives, telles que le repliement des protéines, la dynamique moléculaire et la génomique, des clusters de calcul partagés vers des nœuds de bureau. Par exemple, le QuietBox 2 de Tenstorrent a démontré ses capacités en prédisant une structure de 686 acides aminés en seulement 49 secondes, une performance 55 fois plus rapide que les calculs traditionnels basés uniquement sur des processeurs.

Le secteur des médias et du divertissement continue d'investir massivement dans l'étalonnage des couleurs en temps réel et les flux de travail d'animation, qui nécessitent des stations de travail de bureau haute performance. Cependant, la tendance à externaliser les tâches de rendu par lots vers des services cloud exerce une pression à la baisse sur les prix des stations de travail. Parallèlement, des secteurs tels que la santé, les sciences de la vie et les services financiers continuent de demander des stations de travail de bureau. Cette stabilité est attribuée à la nécessité de se conformer à des réglementations strictes, notamment la loi HIPAA (Health Insurance Portability and Accountability Act), le RGPD (Règlement général sur la protection des données) et les normes de modélisation des risques. Ces exigences garantissent la pertinence continue des stations de travail de bureau pour la gestion des flux de données réglementées, soutenant ainsi la taille globale du marché.

Par canal de vente : les ventes directes maintiennent un positionnement premium

L'engagement direct représentait 62,19 % du chiffre d'affaires de 2025 et devrait croître à un TCAC de 8,24 %. Cette croissance est portée par des offres telles que la personnalisation du BIOS, les services d'installation sur site et les niveaux de support pluriannuels, qui contribuent à compenser la hausse des coûts des composants. Les principaux acteurs comme Dell, HP et Lenovo ont constitué des équipes spécialisées pour gérer les audits de certification des éditeurs de logiciels indépendants, garantissant la stabilité et la fiabilité des applications pour leurs clients.

Les canaux indirects, quant à eux, s'adressent aux comptes sensibles aux coûts. Les intégrateurs de systèmes tels que BOXX et Puget Systems se distinguent en proposant des fonctionnalités uniques comme le refroidissement liquide et les capacités d'overclocking. Les dynamiques régionales jouent un rôle important dans la définition de ces stratégies de vente. En Amérique du Nord, les pratiques d'approvisionnement matures favorisent les relations directes avec les fabricants, tandis qu'en Asie-Pacifique, les distributeurs à valeur ajoutée sont préférés pour leur capacité à proposer des options de financement localisées et un support linguistique. Ces variations dans les préférences régionales contribuent à l'agilité et à l'adaptabilité du secteur des stations de travail de bureau à travers différentes approches commerciales.

Analyse géographique

L'Amérique du Nord représentait 39,49 % du chiffre d'affaires de 2025, les entreprises américaines ayant renouvelé leur matériel d'IA, mais la croissance se modère par rapport aux régions émergentes. Des forces réglementaires telles que la loi HIPAA et les lois sur la confidentialité au niveau des États continuent d'ancrer les charges de travail localement, préservant un niveau de base de la demande même à mesure que l'adoption du cloud progresse. De plus, la région bénéficie d'une infrastructure informatique mature et d'une forte présence des principaux acteurs du marché, ce qui garantit une demande constante de stations de travail de bureau haute performance. L'adoption croissante d'applications pilotées par l'IA dans des secteurs tels que la santé, la finance et la fabrication soutient davantage la stabilité du marché.

L'Asie-Pacifique est le moteur de croissance, avec un TCAC de 9,04 % prévu jusqu'en 2031. La poussée de la Chine vers l'autosuffisance en semi-conducteurs augmente les budgets consacrés aux stations de travail pour l'automatisation de la conception électronique, tandis que les expansions des fonderies en Corée du Sud et les initiatives d'IA souveraine du Japon accélèrent les ventes d'unités. Le secteur des services d'ingénierie en Inde exploite le calcul local pour réduire le trafic WAN, augmentant la pénétration du marché des stations de travail de bureau pour les tâches de CAO et de simulation. De plus, l'industrialisation rapide de la région et les investissements croissants dans les activités de R&D stimulent la demande de solutions informatiques avancées. L'essor de la fabrication intelligente et l'adoption des technologies de l'Industrie 4.0 stimulent également la croissance du marché des stations de travail de bureau dans cette région.

L'Europe enregistre des gains réguliers dans le contexte de l'application du RGPD. Le secteur automobile allemand utilise des simulations de jumeaux numériques, et les salles de trading du Royaume-Uni privilégient les tours riches en GPU pour des analyses en sous-milliseconde. L'accent mis par la région sur la durabilité et les technologies économes en énergie influence également les conceptions des stations de travail, les fournisseurs introduisant des produits alignés sur ces priorités. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique affichent une adoption plus modeste mais croissante dans la construction, les médias et l'énergie, freinée par la sensibilité aux prix et les options de financement limitées des fournisseurs. Cependant, les initiatives croissantes de transformation numérique et le soutien gouvernemental aux avancées technologiques améliorent progressivement les conditions du marché dans ces régions. Les fournisseurs qui adaptent les incitations aux canaux et le support en langue locale sont en mesure de débloquer des parts incrémentales, notamment en répondant aux besoins spécifiques des petites et moyennes entreprises (PME) dans ces marchés.

Paysage concurrentiel

Dell Technologies, HP Inc. et Lenovo Group représentent collectivement une grande majorité des expéditions d'unités, tirant parti de leur échelle d'approvisionnement et de leurs solides relations avec les éditeurs de logiciels indépendants pour sécuriser les feuilles de route de certification. Ces entreprises ont constamment maintenu leurs positions de leadership en intégrant des technologies de pointe dans leurs gammes de produits. En mars 2026, les trois ont introduit de nouvelles gammes intégrant des GPU NVIDIA Blackwell et des processeurs Intel Xeon W-600, qui combinent haute performance et compatibilité ascendante pour répondre aux exigences évolutives du marché. Le Pro Max de Dell avec GB300 offre une migration transparente des charges de travail en se connectant directement à Dell AI Factory, tandis que le Z Boost de HP améliore l'efficacité opérationnelle en mutualisant la capacité GPU entre les départements, répondant aux exigences des entreprises.

Pendant ce temps, les architectures challengers font des progrès significatifs sur le marché. Le DGX Spark basé sur ARM de NVIDIA, les plateformes liées à MONAKA de Fujitsu et le QuietBox 2 RISC-V de Tenstorrent gagnent du terrain auprès des acheteurs qui privilégient l'efficacité énergétique, les écosystèmes ouverts ou les architectures alternatives. Ces plateformes sont conçues pour répondre à des besoins spécifiques, tels que la réduction de la consommation d'énergie ou la possibilité d'une plus grande personnalisation. Des constructeurs spécialisés comme BOXX, Puget Systems et Velocity Micro se taillent également une niche en proposant des solutions hautement spécialisées, notamment des systèmes de refroidissement liquide personnalisés et des GPU overclockés. En se concentrant sur la qualité de service et les configurations sur mesure, ces entreprises utilisent des approches centrées sur le client pour concurrencer efficacement, même face aux acteurs plus importants.

De plus, les unités de traitement neuronal (NPU) intégrées sur les puces Intel Core Ultra et AMD Ryzen AI délivrent jusqu'à 55 TOPS (téra-opérations par seconde), permettant aux stations de travail mobiles de milieu de gamme d'effectuer des tâches d'inférence sur l'appareil de manière plus efficace. Cette avancée est particulièrement significative pour les professionnels nécessitant des charges de travail pilotées par l'IA sans dépendre de solutions basées sur le cloud. De plus, les nouvelles normes de micrologiciel établies par RISC-V abaissent les barrières à l'entrée pour les développeurs et les fabricants, favorisant l'innovation et la concurrence.[4]DeepComputing, "DC-ROMA RISC-V AI PC," deepcomputing.io Ces développements indiquent que le marché des stations de travail de bureau devrait présenter un paysage de processeurs plus diversifié et hétérogène d'ici la fin de la décennie, porté à la fois par les leaders établis et les challengers émergents.

Leaders du secteur des stations de travail de bureau

Fujitsu Limited

HP Inc.

Apple Inc.

Dell Technologies Inc.

Lenovo Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : HP Inc. a présenté le Z8 Fury G6i avec jusqu'à quatre GPU RTX PRO 6000 Blackwell Max-Q et dévoilé l'extension de châssis Max Side Panel.

- Mars 2026 : Dell Technologies a lancé la tour Precision 9 T6 et le système de bureau Pro Max avec le GB300.

- Mars 2026 : Lenovo a dévoilé la station de travail de bureau ThinkStation P5 Gen 2, la station de travail mobile ThinkPad P1 Gen 9 et un concept de batterie à anode en silicium de 1 000 Wh/L.

- Mars 2026 : Tenstorrent a commencé à expédier la station de travail IA RISC-V QuietBox 2 à refroidissement liquide à un prix d'entrée de 9 999 USD.

Portée du rapport mondial sur le marché des stations de travail de bureau

Le marché des stations de travail de bureau est le secteur mondial qui englobe la conception, le développement, la fabrication et la distribution de systèmes informatiques haute performance spécifiquement conçus pour gérer des charges de travail professionnelles intensives en calcul, en graphisme et critiques pour les missions. Ces systèmes sont largement utilisés dans des domaines nécessitant une puissance de traitement avancée, une fiabilité, une évolutivité et une précision, tels que le rendu 3D, la simulation, l'analyse de données et les flux de travail de conception complexes.

Le rapport sur le marché des stations de travail de bureau est segmenté par facteur de forme (tour, petit facteur de forme, rack et mobile ou tout-en-un), type de processeur (basé sur x86, basé sur ARM, RISC-V et autres types de processeurs), secteur d'utilisation final (médias et divertissement, ingénierie et architecture, santé et sciences de la vie, services financiers, recherche scientifique et autres secteurs d'utilisation final), canal de vente (direct et indirect ou revendeur), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Stations de travail de type tour |

| Stations de travail à petit facteur de forme |

| Stations de travail rack |

| Stations de travail mobiles ou tout-en-un |

| Stations de travail basées sur x86 |

| Stations de travail basées sur ARM |

| Stations de travail RISC-V |

| Autres types de processeurs |

| Médias et divertissement |

| Ingénierie et architecture |

| Santé et sciences de la vie |

| Services financiers |

| Recherche scientifique |

| Autres secteurs d'utilisation final |

| Ventes directes |

| Ventes indirectes ou par revendeur |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par facteur de forme | Stations de travail de type tour | ||

| Stations de travail à petit facteur de forme | |||

| Stations de travail rack | |||

| Stations de travail mobiles ou tout-en-un | |||

| Par type de processeur | Stations de travail basées sur x86 | ||

| Stations de travail basées sur ARM | |||

| Stations de travail RISC-V | |||

| Autres types de processeurs | |||

| Par secteur d'utilisation final | Médias et divertissement | ||

| Ingénierie et architecture | |||

| Santé et sciences de la vie | |||

| Services financiers | |||

| Recherche scientifique | |||

| Autres secteurs d'utilisation final | |||

| Par canal de vente | Ventes directes | ||

| Ventes indirectes ou par revendeur | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des stations de travail de bureau d'ici 2031 ?

Il est prévu qu'il atteigne 4,21 milliards USD d'ici 2031, reflétant un TCAC de 8,04 % sur la période 2026-2031.

Quel facteur de forme se développe le plus rapidement ?

Les stations de travail rack devraient progresser à un TCAC de 8,84 % car les configurations de travail hybride favorisent le matériel à capacité distante.

Quelle part les systèmes x86 détenaient-ils en 2025 ?

Les plateformes x86 ont capturé 74,36 % de la part du marché des stations de travail de bureau en 2025.

Pourquoi l'Asie-Pacifique croît-elle plus rapidement que l'Amérique du Nord ?

La numérisation de la fabrication, la conception de semi-conducteurs et les programmes d'IA soutenus par les gouvernements stimulent un TCAC de 9,04 % dans la région, dépassant la base nord-américaine mature.

Quel groupe d'utilisateurs finaux affiche le taux de croissance le plus élevé ?

Les charges de travail de recherche scientifique sont en tête avec un TCAC de 9,44 % grâce aux tâches de repliement des protéines, de dynamique moléculaire et de génomique qui favorisent l'accélération GPU locale.

Comment les fournisseurs différencient-ils leurs produits ?

Les entreprises leaders intègrent des GPU Blackwell, le refroidissement liquide et des châssis modulaires tout en proposant des logiciels qui font le lien entre les flux de travail d'IA sur site et dans le cloud.

Dernière mise à jour de la page le: