Taille et Part du Marché des Machines Virtuelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

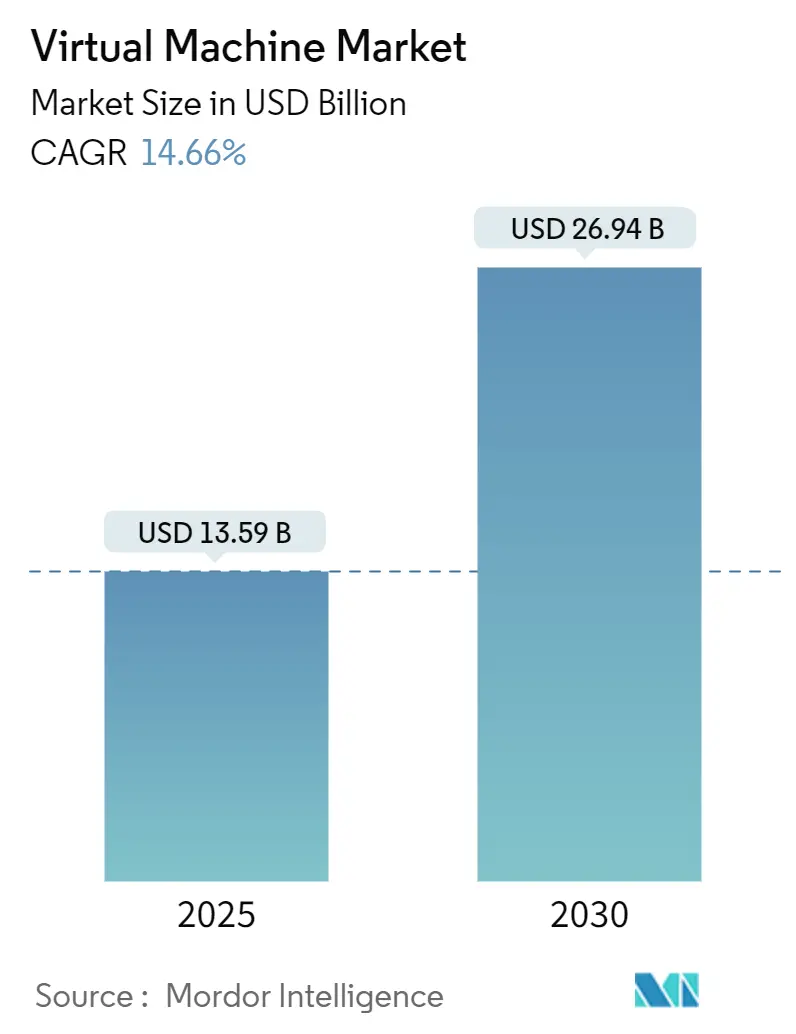

| Taille du Marché (2025) | 13.59 Milliards de dollars |

| Taille du Marché (2030) | 26.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines Virtuelles par Mordor Intelligence

La taille du marché des machines virtuelles s'établit à 13,59 milliards USD en 2025 et devrait atteindre 26,94 milliards USD d'ici 2030, progressant à un TCAC de 14,66 %. Les programmes persistants de transformation numérique, l'optimisation des charges de travail par l'intelligence artificielle (IA) et l'adoption généralisée des architectures cloud hybrides continuent de propulser le marché des machines virtuelles. Les entreprises s'attachent à améliorer l'efficacité de leur infrastructure tout en maintenant une flexibilité opérationnelle, ce qui renforce la demande d'hyperviseurs prêts pour l'IA, de piles de virtualisation intégrées au cloud et de machines virtuelles légères adaptées à la périphérie. L'intégration de VMware par Broadcom a intensifié l'examen des coûts, incitant de nombreuses organisations à consolider leurs parcs d'hôtes, à augmenter la densité des machines virtuelles et à évaluer les hyperviseurs open source. Parallèlement, la convergence conteneurs-machines virtuelles réduit la complexité opérationnelle, encourageant les entreprises des secteurs des services financiers, de la santé et de la fabrication à adopter des plateformes hybrides multi-environnements d'exécution combinant des machines virtuelles héritées avec des microservices natifs du cloud. Les objectifs de durabilité accrus au sein des centres de données nord-américains et européens stimulent également l'appétit pour des images de machines virtuelles optimisées en densité, réduisant la consommation d'énergie et les besoins en refroidissement.

Principaux Enseignements du Rapport

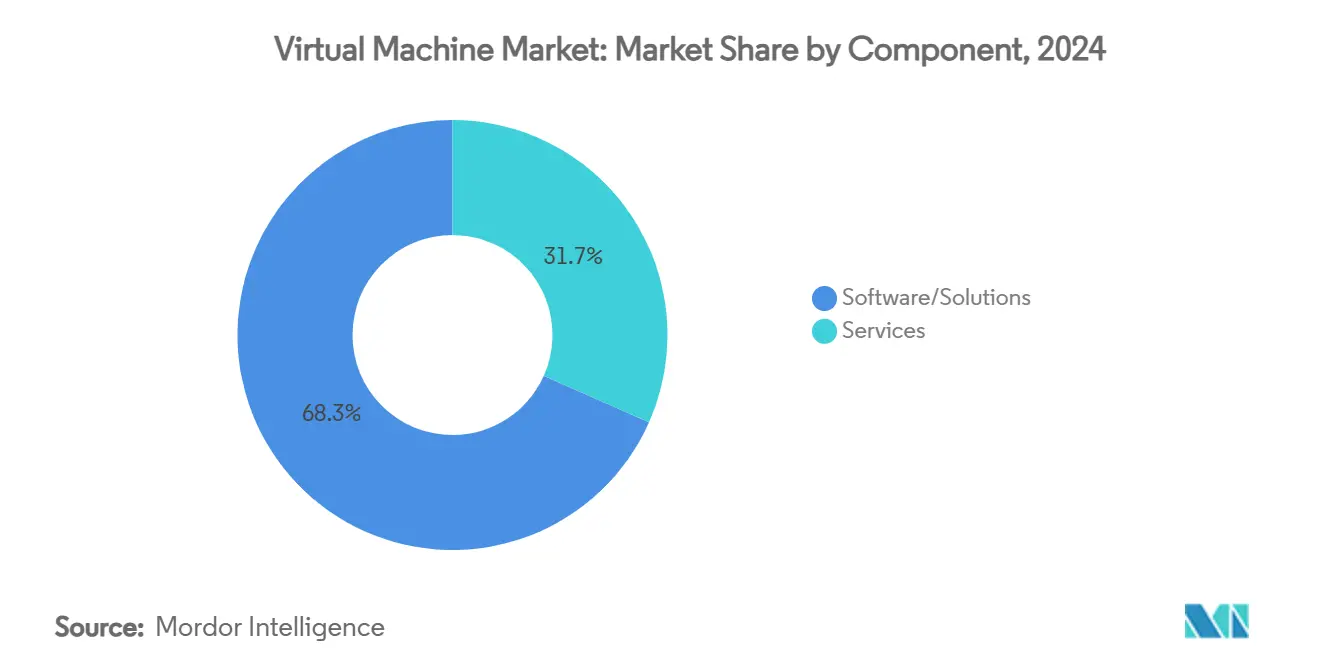

- Par composant, les logiciels/solutions ont dominé avec 68,34 % de la part du marché des machines virtuelles en 2024, tandis que les services progressent à un TCAC de 14,68 % jusqu'en 2030.

- Par type de déploiement, le déploiement sur site a conservé une part de revenus de 55,41 % en 2024, tandis que les modèles de déploiement cloud se développent à un TCAC de 14,86 % jusqu'en 2030.

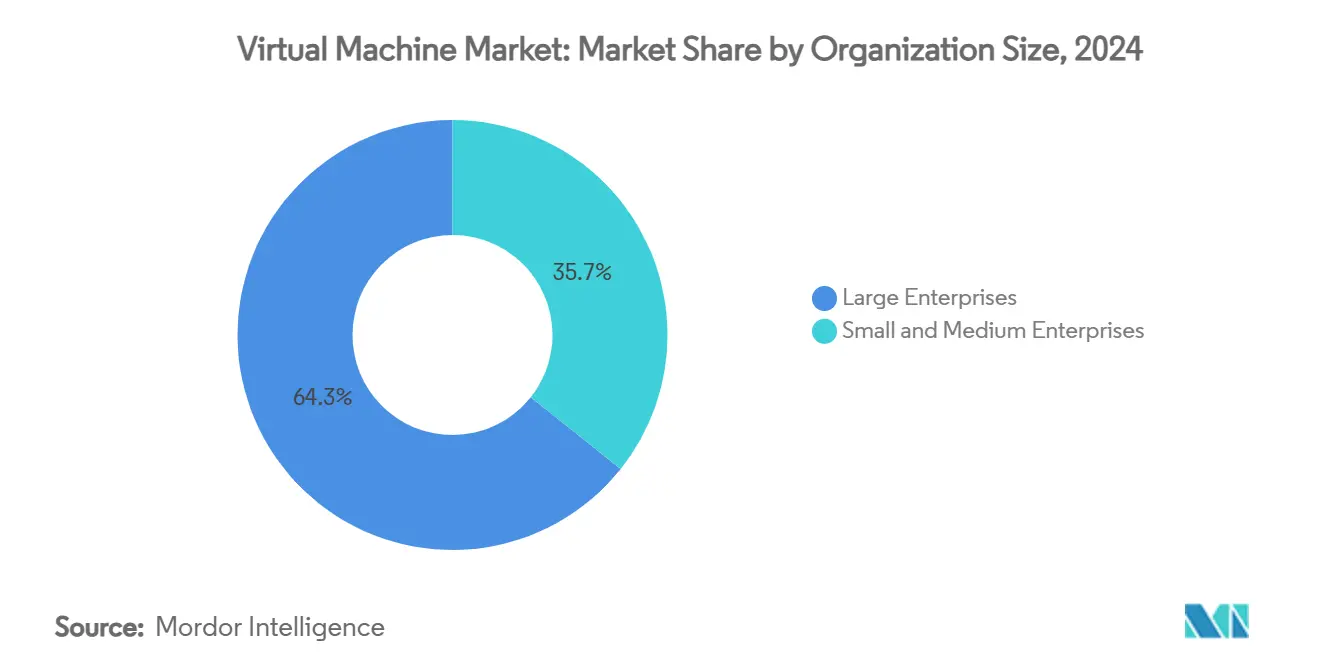

- Par taille d'organisation, les grandes entreprises ont contrôlé 64,29 % du marché des machines virtuelles en 2024 ; les petites et moyennes entreprises enregistrent le TCAC le plus rapide à 14,89 % sur la période de prévision.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications ont capturé 37,73 % de part en 2024 ; la santé et les sciences de la vie s'accélèrent à un TCAC de 14,93 % jusqu'en 2030.

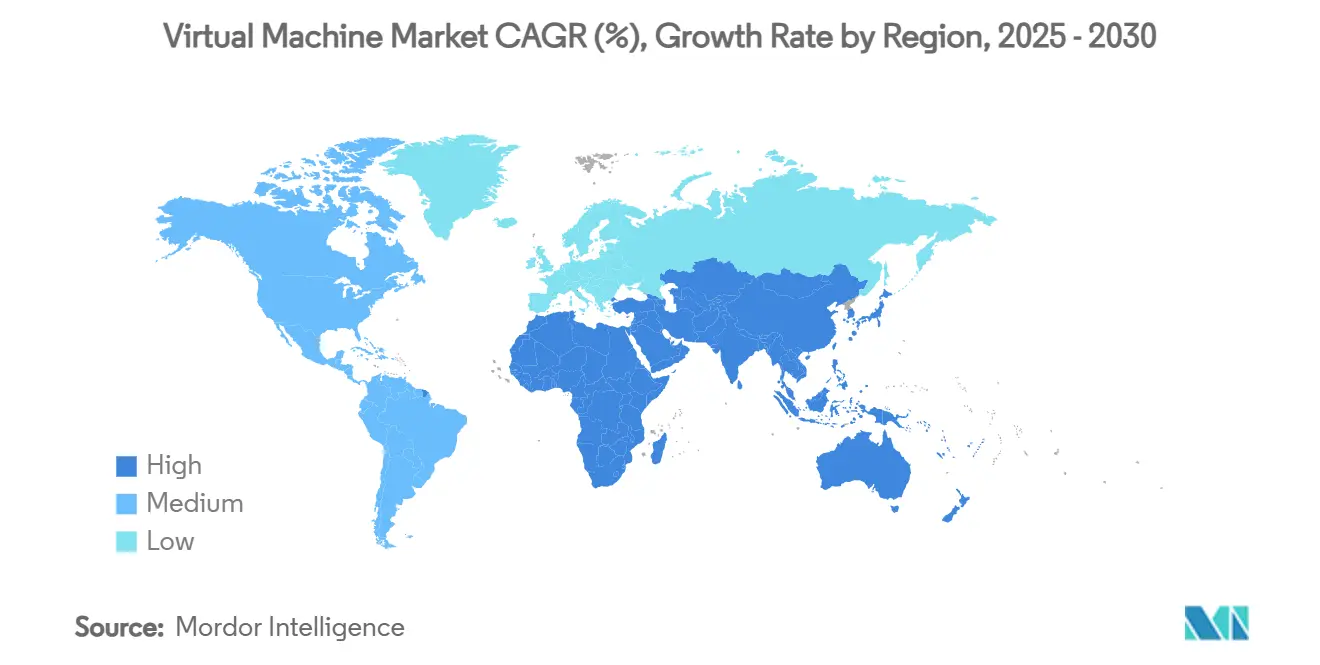

- Par géographie, l'Amérique du Nord a représenté 41,68 % des revenus de 2024, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide à 14,79 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Machines Virtuelles

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Images de machines virtuelles optimisées par l'IA pour les modèles auto-hébergés | +2.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des coûts de licence des hyperviseurs entraînant une consolidation | +2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Convergence conteneurs-machines virtuelles dans les piles cloud hybrides | +1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption généralisée des hyperviseurs légers prêts pour la périphérie | +1.7% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des déploiements VDI et DaaS pour le travail à distance | +1.5% | Marchés développés | Court terme (≤ 2 ans) |

| Initiatives de centres de données durables stimulant la densité des machines virtuelles | +1.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Images de Machines Virtuelles Optimisées par l'IA pour les Modèles Auto-Hébergés

La demande de modèles de machines virtuelles optimisés par l'IA s'est intensifiée à mesure que les entreprises déploient des charges de travail de grands modèles de langage devant rester au sein des réseaux d'entreprise pour des raisons de souveraineté, de coût et de latence. La solution VMware Private AI Foundation avec NVIDIA pré-intègre le transfert direct de GPU, les bibliothèques CUDA et le renforcement de la sécurité, permettant aux équipes de science des données de s'entraîner et d'inférer à grande échelle sans réarchitecturer les clusters existants. [1]VMware, "VMware Private AI Foundation," vmware.com Les organisations de santé appliquent ces images spécialisées aux pipelines d'imagerie diagnostique, tandis que les banques les utilisent pour l'entraînement de modèles anti-fraude. Les prix élevés et l'intégration étroite avec les accélérateurs d'IA font des images optimisées un outil de fidélisation pour les fournisseurs d'hyperviseurs en place, stimulant directement le marché des machines virtuelles.

Hausse des Coûts de Licence des Hyperviseurs Entraînant une Consolidation

Le réalignement tarifaire post-acquisition de Broadcom contraint de nombreuses entreprises à absorber des hausses de licences de trois à six fois. Les directeurs des systèmes d'information réagissent en réduisant le nombre d'hôtes, en augmentant la densité de machines virtuelles par socket et en migrant les charges de travail non critiques vers des clouds basés sur KVM ou des services de virtualisation gérée. Les propres rapports de Broadcom confirment que les revenus des logiciels d'infrastructure ont bondi à 5,82 milliards USD après l'opération VMware, soulignant la pression ressentie par les clients pour repenser l'économie de la virtualisation. [2]Broadcom, "Broadcom Reports Q4 2024 Financial Results," news.broadcom.com La course à la compensation des hausses de coûts accélère le pivot du marché des machines virtuelles vers des alternatives à moindre coût de licence et des plateformes hybrides consolidées maximisant l'utilisation des cœurs.

Convergence Conteneurs-Machines Virtuelles dans les Piles Cloud Hybrides

OpenShift Virtualization de Red Hat intègre KVM dans Kubernetes, permettant aux opérateurs d'orchestrer des pods et des machines virtuelles avec un seul plan de contrôle. [3]ServeTheHome, "Cloud-Native Efficient Computing," servethehome.com Les entreprises de services financiers en bénéficient en maintenant les systèmes de trésorerie hérités dans des machines virtuelles tout en déployant de nouveaux microservices sous forme de conteneurs dans le même périmètre de conformité. Cette convergence réduit les frictions opérationnelles, encourage la modernisation progressive et renforce les stratégies cloud hybrides qui sous-tendent la trajectoire de croissance du marché des machines virtuelles.

Adoption Généralisée des Hyperviseurs Légers Prêts pour la Périphérie

Les hyperviseurs légers tels qu'AWS Firecracker et KubeVirt consomment moins de ressources, permettant aux opérateurs de télécommunications et aux fabricants de déployer des machines virtuelles sécurisées dans des emplacements périphériques éloignés avec des budgets d'alimentation contraints. Les benchmarks de ServeTheHome montrent que les machines virtuelles allégées démarrent en quelques millisecondes et fonctionnent efficacement sur des nœuds ARM et x86 à faible nombre de cœurs. Les déploiements périphériques prennent en charge les analyses de maintenance prédictive et les boucles de décision des systèmes autonomes en quasi-temps réel, ajoutant une couche de croissance incrémentale au marché des machines virtuelles sur le long terme.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération croissante des machines virtuelles et complexité de gestion | –1.8% | Mondial, grandes entreprises | Moyen terme (2 à 4 ans) |

| Vulnérabilités au niveau des puces (Spectre, Meltdown) | –1.2% | Secteurs réglementés dans le monde entier | Court terme (≤ 2 ans) |

| Hausse des frais de sortie cloud limitant la mobilité des charges de travail | –0.9% | Environnements multi-cloud | Court terme (≤ 2 ans) |

| Manque de compétences dans les opérations KVM et hyperviseurs open source | –0.7% | Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération Croissante des Machines Virtuelles et Complexité de Gestion

Les audits internes des entreprises du Global 2000 révèlent régulièrement des centaines de machines virtuelles inactives ou orphelines qui continuent de consommer des ressources de stockage, de mémoire et de métriques de licence. Des recherches publiées sur MDPI estiment que la prolifération non gérée consomme jusqu'à 40 % des postes budgétaires de virtualisation dans les grands parcs. Les empreintes cloud hybrides aggravent le défi, car les outils de visibilité diffèrent selon les fournisseurs et la discipline de balisage reste inégale. Bien que les logiciels de gestion du cycle de vie alimentés par l'IA promettent une récupération automatisée, les retards de mise en œuvre et les obstacles à la gestion du changement maintiennent une complexité élevée, freinant le TCAC potentiel du marché des machines virtuelles.

Vulnérabilités au Niveau des Puces (Spectre, Meltdown)

Les exploits par canal auxiliaire tels que Spectre et Meltdown ont ébranlé la confiance dans l'isolation des hyperviseurs en démontrant des fuites de données entre machines virtuelles via l'exécution spéculative. Des résultats publiés sur ArXiv montrent que les correctifs de microcode introduisent une surcharge de performance mesurable, incitant certaines banques à migrer les moteurs de transactions de niveau 1 vers du matériel nu pour atténuer les risques. La découverte persistante de nouvelles variantes renforce l'examen minutieux et pourrait freiner l'adoption du marché des machines virtuelles pour les charges de travail hautement sensibles jusqu'à ce que les extensions de calcul confidentiel deviennent courantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services s'Accélèrent Malgré la Domination des Logiciels

Les logiciels/solutions ont détenu une part de 68,34 % du marché des machines virtuelles en 2024, soulignant le rôle ancré des hyperviseurs, des consoles de gestion et des suites de surveillance dans les budgets informatiques des entreprises. Néanmoins, le segment des services enregistre un TCAC de 14,68 %, signalant un basculement décisif vers des contrats de virtualisation gérée et des engagements de services professionnels qui prennent en charge les tâches de configuration, de correction et de conformité. En 2024, BMW s'est appuyé sur des consultants externes pour intégrer des contrôleurs de lignes de production hérités avec des hyperviseurs compatibles GPU, prouvant que la connaissance approfondie du domaine est essentielle lors de la virtualisation des piles de technologies opérationnelles. À mesure que les environnements cloud deviennent plus hétérogènes, les organisations préfèrent des accords de niveau de service basés sur les résultats qui garantissent les performances plutôt que d'acheter uniquement des logiciels perpétuels.

La complexité accrue incite également les entreprises de taille intermédiaire à externaliser la gestion du cycle de vie. Les fournisseurs de services gérés proposent une automatisation pilotée par des politiques avec une tarification par paliers, un modèle qui résonne auprès des directeurs financiers recherchant des dépenses d'exploitation prévisibles. Par conséquent, les services devraient contribuer à une proportion croissante des revenus globaux de la taille du marché des machines virtuelles d'ici 2030. Les fournisseurs qui associent la licence par abonnement à des services de conseil et d'opérations gérées sont en mesure d'approfondir la fidélité des clients et de compenser la pression de la marchandisation sur les binaires d'hyperviseurs de base.

Par Type de Déploiement : Le Cloud Gagne en Dynamisme Face au Leadership Sur Site

Les déploiements sur site ont maintenu 55,41 % de la part du marché des machines virtuelles en 2024, car les secteurs fortement réglementés exigent encore la conservation locale des données et une latence déterministe. Pourtant, les déploiements cloud se développent rapidement, affichant un TCAC de 14,86 % grâce aux programmes de cloud souverain et à la fiabilité croissante des services de calcul confidentiel. VMware Cloud Foundation, par exemple, a signalé plus de 4 500 nouveaux adoptants en entreprise après l'acquisition par Broadcom, reflétant un intérêt accru pour les piles de cloud privé basées sur abonnement qui abstraient le matériel sous-jacent. L'élimination des frais de sortie de transfert de données, annoncée par plusieurs hyperscalers, abaisse encore les barrières à la migration et amplifie la traction du cloud.

Les architectures hybrides servent d'étape intermédiaire pour les organisations confrontées à des charges de travail sensibles à la latence ou à la souveraineté des données. Des institutions financières telles que Sagicor Bank Jamaica exploitent des clusters KVM sur site pour les fonctions bancaires de base tout en déchargeant les simulations de tests de résistance dans une partition cloud sécurisée. Cette stratégie de placement pragmatique garantit que chaque charge de travail réside dans l'environnement optimal pour la conformité, les performances et le coût. Le besoin de double plateforme intensifie la demande de gestion unifiée des ressources et de téléportation inter-domaines des machines virtuelles, renforçant la croissance du marché des machines virtuelles.

Par Taille d'Organisation : La Croissance des PME Dépasse l'Adoption par les Grandes Entreprises

Les grandes entreprises ont continué à représenter 64,29 % des revenus du marché des machines virtuelles en 2024. Leur empreinte comprend des systèmes de planification des ressources d'entreprise critiques, des plateformes de données clients et de grands parcs d'infrastructure de bureau virtuel (VDI) qui reposent sur des piles d'hyperviseurs matures. Cependant, les petites et moyennes entreprises sont les acteurs les plus rapides, se développant à un TCAC de 14,89 % à mesure que des modèles de déploiement simplifiés abaissent les barrières à l'entrée. Les places de marché cloud proposent désormais des offres groupées de machines virtuelles clés en main pouvant être provisionnées sans expertise informatique approfondie, démocratisant ainsi l'accès aux clusters à haute disponibilité.

Les panneaux de contrôle légers, la facturation à l'utilisation et les bases de sécurité modélisées résonnent auprès des PME qui s'efforcent d'améliorer leur efficacité opérationnelle. Les prestataires de formation signalent une augmentation des inscriptions aux cours de niveau débutant sur Hyper-V et KVM, indiquant que le manque de compétences se réduit. À mesure que les modèles de licence passent du perpétuel à l'abonnement, les PME peuvent aligner leurs flux de trésorerie sur l'utilisation, rendant l'adoption de la virtualisation financièrement viable. Cette tendance soutient une expansion robuste de la taille du marché des machines virtuelles dans la longue traîne des clients petites entreprises.

Par Secteur d'Utilisation Final : La Santé Mène la Croissance dans Divers Secteurs

Les technologies de l'information et les télécommunications ont commandé 38,73 % de la part du marché des machines virtuelles en 2024, reflet de leur rôle à la fois de fournisseur et de grand consommateur de calcul virtualisé. Pourtant, la santé et les sciences de la vie enregistrent le TCAC le plus fort à 14,93 %, portées par les plateformes de télémédecine, les systèmes d'aide à la décision clinique et l'imagerie médicale améliorée par l'IA qui nécessitent des machines virtuelles riches en GPU et préservant la confidentialité. Les architectures VMware Private AI permettent aux systèmes hospitaliers de conserver les données radiologiques sensibles sur site tout en exploitant l'accélération de l'entraînement des modèles, un équilibre qui satisfait les mandats réglementaires.

Les usines de fabrication déploient des hyperviseurs périphériques pour héberger des boucles de contrôle qualité par vision artificielle à proximité des lignes d'assemblage, minimisant les pénalités de latence. Les agences gouvernementales et de défense adoptent des clusters virtuels isolés pour traiter les charges de travail classifiées conformément à la doctrine zéro confiance. Les institutions bancaires, de services financiers et d'assurance construisent des paires de machines virtuelles actives-actives résilientes dans deux régions pour satisfaire aux règles de résilience opérationnelle, élargissant encore le périmètre adressable du marché des machines virtuelles.

Analyse Géographique

L'Amérique du Nord a détenu 41,68 % des revenus du marché des machines virtuelles en 2024, les entreprises du Fortune 500 poursuivant des expansions de centres de données à grande échelle pour faciliter l'entraînement des modèles d'IA. La base de clients de Broadcom à elle seule a consommé 10 GW supplémentaires de capacité électrique pour des clusters optimisés pour l'IA en 2025. Des cadres de cybersécurité stricts tels que le décret exécutif américain sur l'amélioration de la cybersécurité nationale encouragent l'adoption de versions d'hyperviseurs renforcées et de services de calcul confidentiel. Les agences fédérales et de défense privilégient les installations VMware ou KVM isolées, garantissant la souveraineté des données nationales et la conformité aux niveaux de référence FedRAMP High. La maturité des écosystèmes partenaires renforce le support après-vente, faisant de l'Amérique du Nord un bastion pour les offres de virtualisation premium au sein du marché des machines virtuelles.

L'Asie-Pacifique, dont la croissance est projetée à un TCAC de 14,79 %, bénéficie de projets de centres de données explosifs en Chine, en Inde, au Japon et en Corée du Sud. Les feuilles de route nationales d'économie numérique privilégient les achats axés sur le cloud, ce qui stimule à son tour les migrations vers des machines virtuelles. L'initiative de cloud souverain du Vietnam catalyse les investissements dans des nœuds périphériques pour des analyses IoT à faible latence dans les parcs industriels. Des conglomérats manufacturiers tels que Foxconn ancrent les déploiements de bureaux virtuels pour sécuriser les systèmes d'IA des ateliers de fabrication, tandis que les opérateurs de télécommunications régionaux déploient des hyperviseurs légers pour activer les applications MEC périphériques 5G. La diversité des cadres réglementaires oblige les fournisseurs à proposer des licences flexibles et des outils de conformité localisés, renforçant la dynamique du marché des machines virtuelles.

L'Europe affiche une adoption régulière et réglementée, la loi sur la résilience opérationnelle numérique (DORA) contraignant les institutions financières à construire des architectures de machines virtuelles multi-régions tolérantes aux pannes. Les directives de durabilité poussent les opérateurs à privilégier des hyperviseurs économes en énergie capables de dimensionnement dynamique et de contrôles de surengagement de mémoire. Pendant ce temps, l'Amérique latine passe du stade émergent au stade de croissance, avec des prévisions d'injection de 10 milliards USD dans l'infrastructure des centres de données d'ici 2029. Les nouvelles installations de colocation au Brésil et au Chili nécessiteront la virtualisation comme couche d'abstraction de choix, ajoutant un levier supplémentaire à l'expansion mondiale du marché des machines virtuelles.

Paysage Concurrentiel

La concurrence sur le marché des machines virtuelles est modérée, avec un groupe central de fournisseurs d'hyperviseurs en place faisant face à une pression perturbatrice de la part de challengers open source et natifs du cloud. L'acquisition de VMware par Broadcom en 2024 a reconfiguré les normes de tarification et de licence, propulsant Microsoft Hyper-V, Red Hat OpenShift Virtualization et les dérivés KVM vers une pertinence renouvelée. IBM, Dell Technologies et Hewlett Packard Enterprise se différencient par des piles intégrées qui regroupent serveurs, stockage et logiciels de contrôle d'hyperviseur. Citrix, Oracle et Nutanix se concentrent sur la mobilité des charges de travail et la gouvernance multi-cloud pour atténuer les préoccupations de dépendance vis-à-vis d'un fournisseur.

Les feuilles de route produits mettent l'accent sur des améliorations centrées sur l'IA telles que l'automatisation du transfert direct de GPU, le chiffrement des machines virtuelles confidentielles et les pare-feux de micro-segmentation. La version 2025 d'OpenShift Virtualization de Red Hat pour les agences de défense américaines démontre comment des variantes prêtes pour la conformité peuvent débloquer des segments de niche. Les dépôts de brevets révèlent une activité accrue autour de l'orchestration orientée périphérie ; la méthode de livraison de services distribués d'IBM souligne le mouvement vers des clusters d'hyperviseurs fédérés couvrant les centres de données et les hubs périphériques des tours cellulaires. Les innovateurs plus petits exploitent les espaces blancs dans les hyperviseurs légers, notamment pour les serveurs basés sur ARM et les appareils à ressources limitées.

Les alliances stratégiques s'intensifient également. Broadcom s'associe à plus de 50 fournisseurs de cloud souverain pour assurer la localisation de la conformité. Google Cloud étend son architecture Distributed Cloud isolée aux charges de travail sensibles du secteur public, défiant l'emprise de VMware sur les environnements classifiés. À mesure que les licences passent aux modèles d'abonnement, les fournisseurs garantissent de plus en plus des résultats de niveau de service — performances, disponibilité et cadence des correctifs — plutôt que de simplement transférer des bits logiciels. Ces tendances soutiennent collectivement des perspectives de revenus soutenues tout en comprimant les marges des hyperviseurs purs au sein du marché des machines virtuelles.

Leaders du Secteur des Machines Virtuelles

VMware, Inc.

Microsoft Corporation

Citrix Systems, Inc.

Red Hat, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Broadcom a affiché 15 milliards USD de revenus trimestriels, dont 4,4 milliards USD provenant des puces d'IA et une croissance logicielle de 25 %, soulignant la dynamique d'intégration post-VMware.

- Mars 2025 : Red Hat a dévoilé OpenShift Virtualization renforcé pour les opérations du Département de la Défense des États-Unis, fournissant une alternative sécurisée aux hyperviseurs propriétaires.

- Février 2025 : Google Cloud a étendu son option Distributed Cloud isolée aux charges de travail de données classifiées, offrant une enclave de machines virtuelles sans connectivité.

- Décembre 2024 : Broadcom a finalisé l'intégration de VMware et confirmé 4 500 clients VMware Cloud Foundation au cours de la première année.

Portée du Rapport Mondial sur le Marché des Machines Virtuelles

| Logiciels/Solutions |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Technologies de l'Information et Télécommunications |

| Services Bancaires, Financiers et d'Assurance |

| Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels/Solutions | ||

| Services | |||

| Par Type de Déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Technologies de l'Information et Télécommunications | ||

| Services Bancaires, Financiers et d'Assurance | |||

| Santé et Sciences de la Vie | |||

| Gouvernement et Défense | |||

| Fabrication | |||

| Commerce de Détail et Commerce Électronique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des machines virtuelles en 2025 ?

La taille du marché des machines virtuelles est évaluée à 13,59 milliards USD en 2025 et devrait croître à un TCAC de 14,66 % jusqu'en 2030.

Quel segment de composant connaît la croissance la plus rapide ?

Les services affichent l'expansion la plus rapide, progressant à un TCAC de 14,68 % à mesure que les entreprises recherchent une virtualisation gérée et un support professionnel.

Pourquoi les changements de coûts de licence influencent-ils les stratégies de virtualisation ?

Les ajustements tarifaires de VMware par Broadcom ont multiplié les coûts par plusieurs fois, incitant de nombreuses entreprises à consolider leurs parcs d'hôtes et à évaluer les hyperviseurs open source.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC de 14,79 % jusqu'en 2030, portée par de nouvelles constructions de centres de données et des politiques gouvernementales axées sur le cloud.

Qu'est-ce qui stimule l'adoption des machines virtuelles dans le secteur de la santé ?

L'expansion de la télémédecine, l'imagerie médicale assistée par l'IA et les mandats stricts en matière de confidentialité des données poussent les prestataires de soins de santé vers des machines virtuelles conformes et prêtes pour les GPU.

Comment les technologies de calcul confidentiel impactent-elles la virtualisation ?

Le chiffrement des machines virtuelles confidentielles atténue les menaces de canal auxiliaire au niveau des puces, restaurant la confiance dans l'isolation multi-locataires et permettant aux charges de travail sensibles de rester virtualisées.

Dernière mise à jour de la page le: