Taille et Part du Marché des PC de Bureau Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.83 Milliards de dollars |

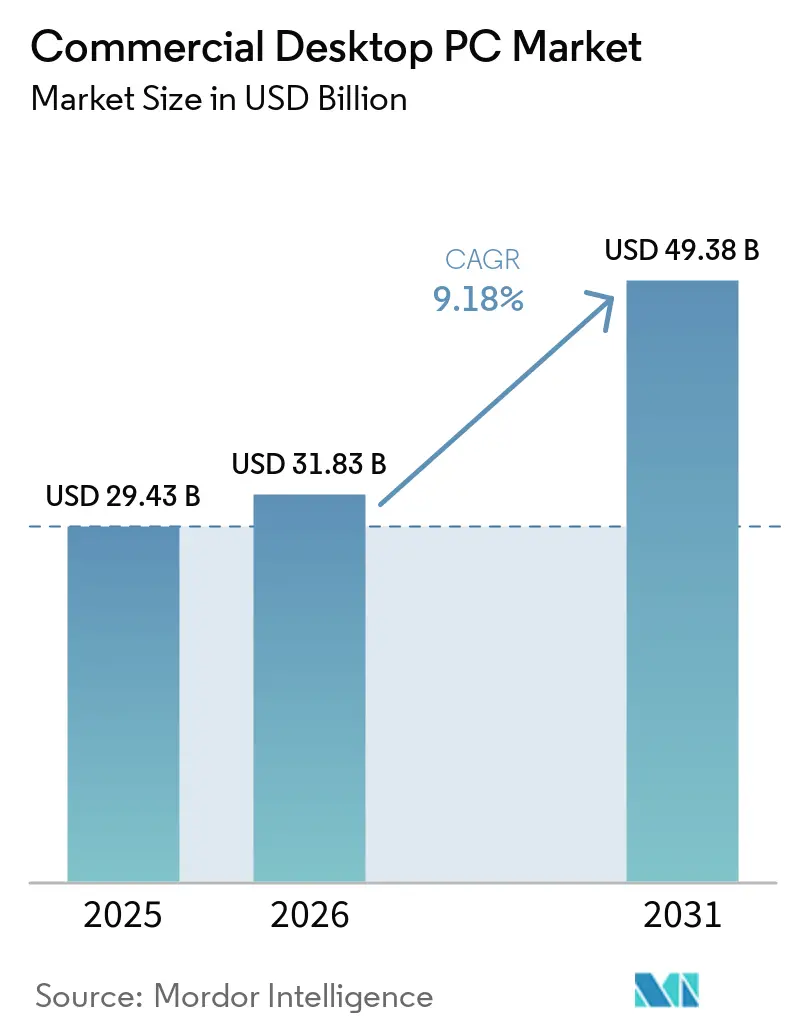

| Taille du Marché (2031) | 49.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Afrique |

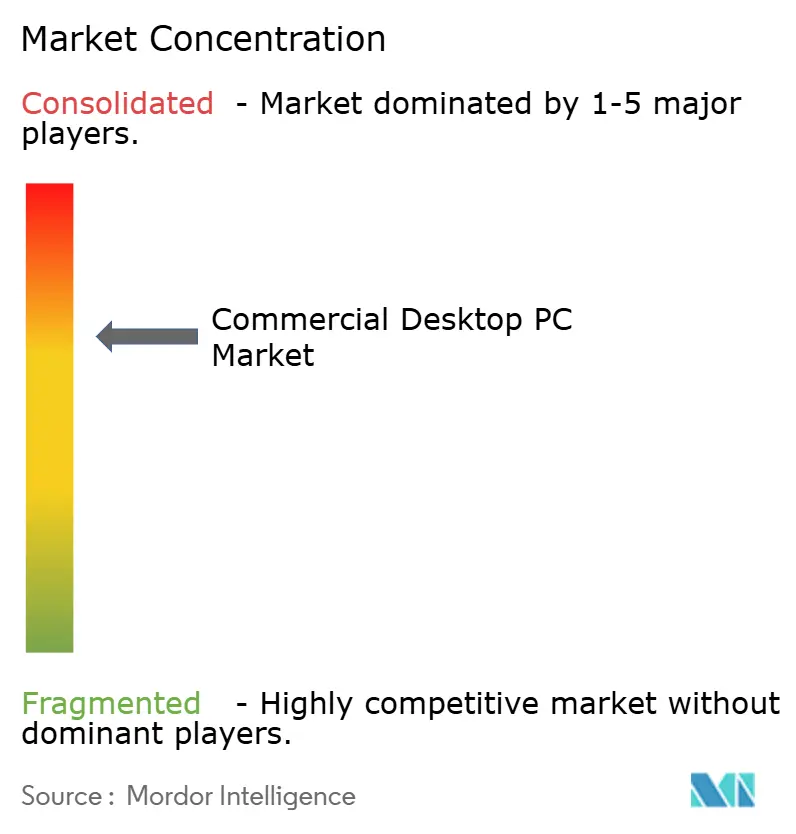

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des PC de Bureau Commerciaux par Mordor Intelligence

La taille du marché des PC de bureau commerciaux est projetée à 29,43 milliards USD en 2025, 31,83 milliards USD en 2026, et devrait atteindre 49,38 milliards USD d'ici 2031, avec un TCAC de 9,18 % de 2026 à 2031. La demande s'accélère à mesure que les entreprises remplacent leurs parcs vieillissants avant la date de fin de support de Windows 10, une étape qui a déclenché un cycle de renouvellement synchronisé en Amérique du Nord, en Europe et en Asie-Pacifique. Les services informatiques des entreprises continuent d'accorder de la valeur aux postes de travail fixes pour les rôles sensibles aux données, tandis que les salles d'esports et les studios de jeux AAA stimulent une vague supplémentaire d'achats de PC de bureau haut de gamme. La volatilité de la chaîne d'approvisionnement en composants de mémoire et de stockage a fait monter les prix de vente moyens et incité certaines organisations à allonger leurs intervalles de renouvellement, mais le besoin de traitement sur site, de modules de plateforme de confiance et d'accélérateurs prêts pour l'IA maintient le marché des PC de bureau commerciaux fermement sur une trajectoire d'expansion. De nouvelles incitations réglementaires pour les conceptions d'économie circulaire et les programmes de fabrication régionale créent de nouvelles opportunités tant pour les fabricants d'équipements d'origine mondiaux que pour les assembleurs de systèmes ancrés localement.

Points Clés du Rapport

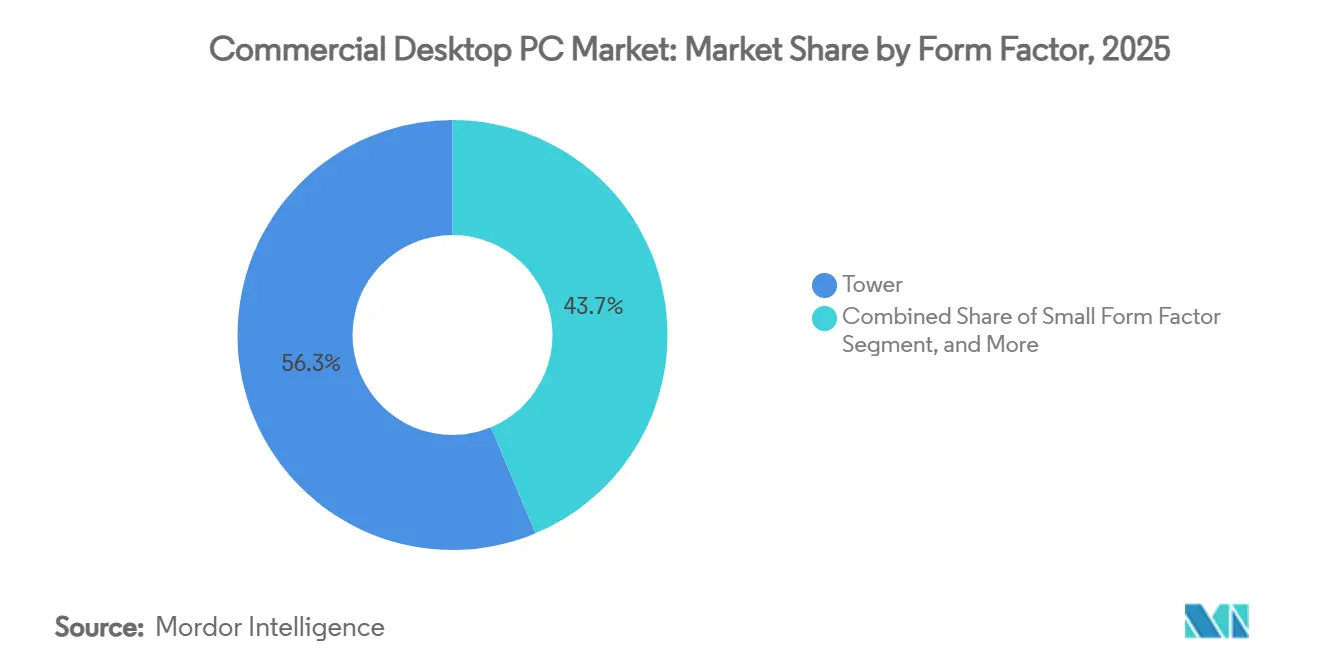

- Par facteur de forme, les tours détenaient 56,31 % de la part du marché des PC de bureau commerciaux en 2025, tandis que les mini PC devraient progresser à un TCAC de 9,98 % jusqu'en 2031.

- Par secteur d'utilisation finale, les acheteurs du secteur des entreprises représentaient 41,89 % des revenus de 2025, tandis que le secteur du jeu vidéo et du divertissement devrait se développer à un TCAC de 10,18 % sur la période de prévision.

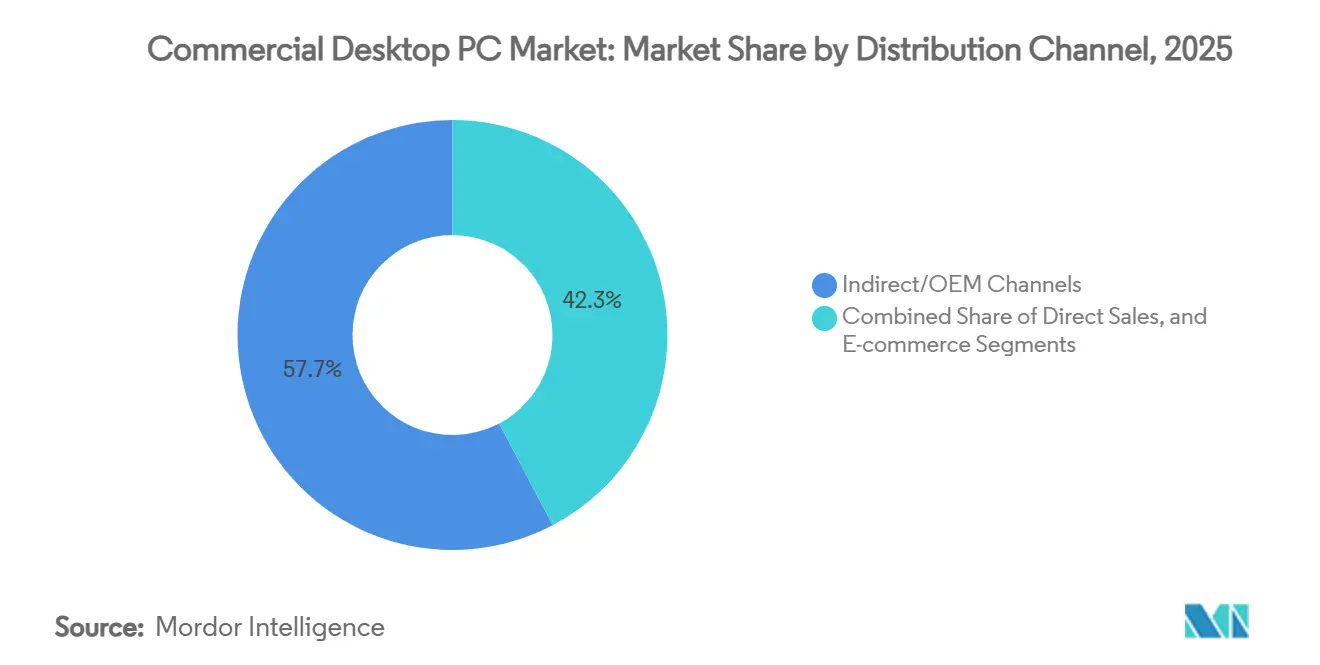

- Par canal de distribution, les circuits indirects et OEM représentaient 57,73 % des revenus de 2025, et le commerce électronique devrait afficher un TCAC de 9,78 % jusqu'en 2031.

- Par architecture de processeur, les plateformes x86 représentaient 88,98 % des ventes de 2025, et les systèmes basés sur ARM croissent à un TCAC global de 9,18 %.

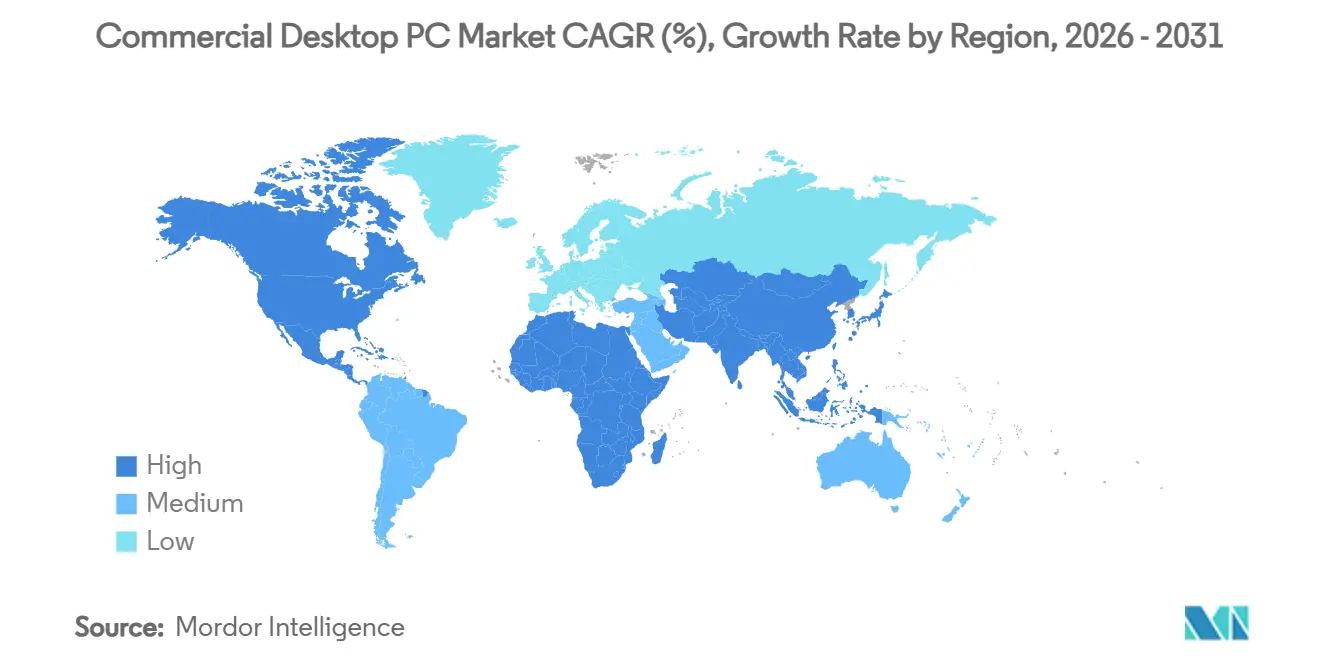

- Par géographie, l'Asie-Pacifique a généré 29,32 % des revenus mondiaux en 2025, tandis que l'Afrique devrait enregistrer un TCAC de 10,13 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des PC de Bureau Commerciaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Cycles de Renouvellement du Parc d'Entreprises Post-Pandémie | +2.1% | Centres mondiaux en Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la Demande en Esports et Jeux AAA | +1.8% | Amérique du Nord, Europe, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Modèles de Travail Hybride Nécessitant des Postes de Travail Haute Performance | +1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives de Numérisation Gouvernementale dans les Marchés Émergents | +1.3% | Amérique du Sud, Inde, Indonésie, Afrique du Sud, Égypte | Long terme (≥ 4 ans) |

| Essor de l'Informatique en Périphérie Nécessitant un Traitement sur Site | +0.9% | Régions manufacturières en Allemagne, Japon, Chine | Long terme (≥ 4 ans) |

| Demande Croissante de Stockage Local de Données Contrôlé par la Confidentialité | +0.7% | Europe, Amérique du Nord, secteurs réglementés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycles de Renouvellement du Parc d'Entreprises Post-Pandémie

Le retrait de Windows 10 par Microsoft en octobre 2025 a contraint les organisations à migrer des centaines de millions de machines vers du matériel compatible Windows 11. De nombreuses entreprises avaient déjà différé leurs dépenses en PC de bureau durant 2020-2022, laissant leurs parcs bien au-delà de leur durée de vie de cinq ans et exposés à des failles de sécurité. Les fabricants d'équipements d'origine ont répondu avec des PC de bureau intégrés prêts pour l'IA qui répondent aux exigences matérielles de base de Windows 11 et aux mandats de gestion à distance. Dell Technologies a lancé son PC de bureau Pro 5 Micro en mars 2026, doté d'accélérateurs d'inférence IA intégrés et d'un Module de Plateforme de Confiance 2.0 pour répondre aux exigences matérielles strictes de Windows 11.[1]Dell Technologies, "Lancement du PC de bureau Dell Pro 5 Micro," dell.com Les achats ont culminé fin 2025, et une deuxième vague se déroule en 2026 à mesure que les adoptants tardifs finalisent leurs approbations budgétaires. Bien que l'inflation de la mémoire ait allongé les intervalles de renouvellement pour une minorité d'acheteurs, la date limite de conformité a largement ancré la demande à court terme.

Expansion de la Demande en Esports et Jeux AAA

Les arènes d'esports permanentes, les programmes universitaires et les studios de diffusion s'éloignent des configurations improvisées pour adopter des tours conçues à cet effet, équipées de GPU discrets et de CPU à haute fréquence. Le matériel configuré pour le jeu en 4K à 240 Hz sert également de poste de travail de production pour les incrustations de diffusion en direct et l'édition de contenu, rendant les PC de bureau commerciaux indispensables aux exploitants de salles. Les fabricants d'équipements d'origine proposent désormais des systèmes overclockés en usine avec refroidissement liquide et stockage à échange à chaud pour répondre aux profils de charge de travail exigeants. La croissance reste la plus rapide en Chine, aux États-Unis et en Corée du Sud, mais les centres de jeux publics financés par les municipalités européennes ajoutent un volume supplémentaire.

Modèles de Travail Hybride Nécessitant des Postes de Travail Haute Performance

Les cabinets d'ingénierie, les agences médias et les salles de trading quantitatif répartissent de plus en plus leur personnel entre le bureau et des sites distants, mais les tâches sensibles à la latence exigent toujours un calcul local. Les entreprises adoptent une stratégie matérielle à deux niveaux : des clients légers pour les travailleurs du savoir ordinaires et des postes de travail de bureau avec des CPU à 8 cœurs ou plus, une VRAM suffisante et des moteurs neuronaux embarqués pour les utilisateurs avancés. Les conceptions à petit facteur de forme et en mini-tour qui s'adaptent aux aménagements de bureaux partagés sont privilégiées car elles réduisent la consommation d'énergie sans compromettre la marge thermique. Ce changement soutient des dépenses unitaires supérieures à la moyenne et maintient le segment haut de gamme du marché des PC de bureau commerciaux.

Initiatives de Numérisation Gouvernementale dans les Marchés Émergents

Le Brésil, l'Inde et l'Indonésie lancent des appels d'offres pluriannuels pour des PC de bureau alimentant des portails d'e-gouvernement, des laboratoires scolaires et des kiosques de soins de santé. Les agences contractantes exigent généralement du matériel assemblé localement ou approvisionné régionalement, donnant un avantage aux intégrateurs de systèmes nationaux et aux fabricants d'équipements d'origine de second rang. Des modèles de financement tels que le PC en tant que service répartissent les coûts sur les budgets d'exploitation, assurant la stabilité des commandes même lors des fluctuations économiques. Ces programmes soutiennent une croissance à long terme dans les régions où les cycles de renouvellement du secteur privé sont plus volatils.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité Prolongée de la Chaîne d'Approvisionnement en Composants | -1.2% | Dépendance mondiale envers les fonderies de semi-conducteurs de Taïwan et de Corée du Sud | Court terme (≤ 2 ans) |

| Adoption Croissante d'Ordinateurs Portables Haut de Gamme en Remplacement des PC de Bureau | -0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Incertitude Macroéconomique Freinant les Budgets d'Investissement | -0.6% | Marchés émergents soumis à des tensions monétaires ou d'endettement | Court terme (≤ 2 ans) |

| Réglementations Environnementales Favorisant la Remise à Neuf plutôt que les Nouveaux Achats | -0.4% | Europe et certaines juridictions d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité Prolongée de la Chaîne d'Approvisionnement en Composants

Les fonderies ont détourné la capacité DRAM et NAND vers les accélérateurs d'IA, déclenchant des hausses de prix allant jusqu'à 100 % et des pénuries ponctuelles de mémoire de qualité PC. Les marges brutes des fabricants d'équipements d'origine se sont contractées, et de nombreux acheteurs allongent leurs cycles de renouvellement de 4 à 5 ans. L'acquisition par Micron Technology du site de fabrication P5 de Powerchip Semiconductor Manufacturing Corporation à Tongluo, à Taïwan, pour 1,8 milliard USD, a été annoncée en janvier 2026 et finalisée en mars 2026.[2]Micron Technology, "Micron finalise l'acquisition du site Tongluo P5 de PSMC," micron.com Les réponses stratégiques comprennent des programmes d'extension du cycle de vie, des accords avec des fournisseurs privilégiés et des essais exploratoires de contrats de PC de bureau en tant que service qui transfèrent le risque de stock aux prestataires de services gérés. Un allègement est peu probable avant que des capacités supplémentaires de tranches de silicium ne soient disponibles fin 2027, laissant le marché des PC de bureau commerciaux exposé à des pauses d'approvisionnement motivées par les coûts.

Adoption Croissante d'Ordinateurs Portables Haut de Gamme en Remplacement des PC de Bureau

Les processeurs mobiles associent désormais des cœurs haute performance à des clusters économes en énergie et à des graphiques intégrés suffisamment robustes pour la plupart des charges de travail de bureau. Combinés à des stations d'accueil et à des concentrateurs multi-moniteurs, les ordinateurs portables haut de gamme satisfont les exigences de mobilité du personnel hybride et suppriment le besoin d'installations de PC de bureau séparées pour de nombreux rôles. Les acheteurs du secteur de l'éducation et du gouvernement qui déployaient autrefois des rangées de PC de bureau réaffectent leurs budgets vers des ordinateurs portables polyvalents, érodant les volumes potentiels de PC de bureau dans les segments sensibles aux prix. La tendance est la plus prononcée dans les économies développées où les modes de travail mobiles et les accords de dispositif en tant que service sont déjà bien établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Facteur de Forme : Les Tours Restent Essentielles Tandis que les Mini PC Progressent dans les Déploiements en Périphérie

Les systèmes en tour représentaient 56,31 % des revenus de 2025, illustrant leur rôle central dans les armoires informatiques d'entreprise et les laboratoires d'ingénierie où la maintenabilité et l'extension PCIe sont essentielles. La taille du marché des PC de bureau commerciaux pour les configurations en tour est prête à croître régulièrement à mesure que les organisations intègrent des cartes accélératrices d'IA et du stockage haute capacité dans les racks existants. Les mini PC, en revanche, devraient afficher un TCAC de 9,98 %, portés par les contrôleurs d'usines intelligentes et les terminaux d'affichage numérique qui exigent des conceptions sans ventilateur de la taille d'une paume. Bien que les tout-en-un simplifient le câblage pour les bureaux d'accueil et les petits bureaux, leur nature non évolutive les rend moins attractifs dans les déploiements sensibles aux coûts. Sur la période de prévision, les tours conserveront la tête mais céderont une part progressive aux mini PC dans les scénarios de périphérie et de bureaux partagés.

Dans les feuilles de route produits, les fournisseurs compriment les performances de niveau poste de travail dans des empreintes toujours plus réduites. Les modèles mini qui fonctionnaient autrefois avec des CPU à faible consommation sont désormais livrés avec du silicium à 45 W, des emplacements NVMe doubles et des unités de traitement neuronal intégrées. Le Yoga Mini i de Lenovo, lancé en juin 2026 à 699,99 USD, illustre cette tendance avec un boîtier de la taille d'une paume abritant des processeurs Intel Core Ultra et des sorties HDMI doubles pour les applications d'affichage numérique et de kiosque.[3]Lenovo Group, "Lancement du Yoga Mini i," lenovo.com À l'inverse, les tours de nouvelle génération mettent l'accent sur la modularité, permettant l'échange des alimentations électriques, des baies de stockage et des panneaux latéraux pour la remise à neuf dans le cadre des règles européennes d'économie circulaire. Ces innovations complémentaires garantissent que chaque espace de travail, de la salle de trading à la cellule d'usine intelligente, peut trouver la plateforme de taille adaptée au sein du marché des PC de bureau commerciaux.

Par Secteur d'Utilisation Finale : Les Entreprises Restent en Tête Tandis que le Jeu Vidéo s'Accélère

Les acheteurs du secteur des entreprises représentaient 41,89 % des revenus de 2025, soulignant leur dépendance aux images standardisées, à l'intégration Active Directory et aux contrats de support à long terme. Leur cadence de renouvellement régulière sous-tend une large part du marché des PC de bureau commerciaux, même si certains rôles migrent vers des ordinateurs portables ou des clients légers. Les acheteurs du secteur du jeu vidéo et du divertissement, cependant, devraient accroître leurs dépenses à un TCAC de 10,18 %, transformant des configurations spécialisées en chevaux de bataille de qualité diffusion pour les esports et la création de contenu. Le gouvernement et l'éducation restent des acheteurs en volume, mais les cycles budgétaires et les règles d'appel d'offres modèrent leur trajectoire de croissance.

Au sein des entreprises, une stratégie de déploiement à double approche devient de plus en plus courante. Les organisations optent pour des unités à petit facteur de forme optimisées en termes de coûts pour gérer efficacement les tâches administratives et routinières, tandis que des tours riches en GPU sont déployées pour les opérations à forte intensité de ressources telles que l'analyse de données, la modélisation 3D et d'autres besoins de calcul haute performance. Pendant ce temps, les organisateurs d'esports et les développeurs de jeux AAA se tournent vers des configurations haut de gamme, notamment des CPU de premier rang, des cartes graphiques discrètes et des écrans à taux de rafraîchissement élevé. Cette préférence pour des spécifications premium fait monter significativement les prix de vente moyens, qui restent bien au-dessus des normes d'entreprise typiques. Cette polarisation de la demande garantit que les marges bénéficiaires restent attractives, même si la croissance des expéditions ralentit dans d'autres segments du secteur des PC de bureau commerciaux.

Par Canal de Distribution : L'Indirect Domine, le Commerce Électronique Gagne en Dynamisme

Les circuits indirects et OEM représentaient 57,73 % des revenus de 2025, témoignant de l'appétit des entreprises pour l'imagerie clé en main, le déploiement sur site et la facturation consolidée. La taille du marché des PC de bureau commerciaux transitant par les partenaires indirects restera importante à mesure que les contrats regroupent matériel, logiciels et services. Néanmoins, le commerce électronique devrait croître à un TCAC de 9,78 % car les petites et moyennes entreprises apprécient la transparence des prix et la personnalisation à livraison rapide. Les ventes directes aux comptes du Fortune 500 se poursuivent, mais de nombreux grands acheteurs acheminent encore leurs commandes par des revendeurs privilégiés pour bénéficier de remises sur volume et d'un soutien logistique.

Les fournisseurs investissent de plus en plus dans des boutiques en ligne localisées, des services de livraison le lendemain et des outils de configuration en ligne, qui réduisent efficacement l'écart d'utilisabilité entre les plateformes de commerce électronique et les portails d'approvisionnement traditionnels. Ces avancées rendent les achats en ligne plus accessibles et efficaces pour les entreprises. De plus, à mesure que les technologies de passerelle de paiement continuent de mûrir dans les marchés émergents, un nombre croissant de premiers acheteurs professionnels devrait migrer vers les plateformes en ligne. Ce glissement progressif devrait éroder la domination des canaux indirects sur le marché des PC de bureau commerciaux, à mesure que les entreprises privilégient de plus en plus la commodité et la flexibilité des solutions de commerce électronique.

Par Architecture de Processeur : x86 Conserve la Primauté, ARM Élargit son Ancrage

Les plateformes x86 détenaient 88,98 % des expéditions de 2025, soulignant des décennies de compatibilité logicielle et d'inertie des compétences informatiques. Les PC de bureau basés sur ARM se développent à un TCAC global de 9,18 % à mesure que les systèmes alimentés par Snapdragon gagnent du terrain dans les nœuds de périphérie à contraintes énergétiques et les bureaux axés sur la confidentialité. La part de marché des PC de bureau commerciaux pour ARM reste modeste, mais les gains d'efficacité et les accélérateurs d'IA intégrés en font une alternative attrayante pour le remplacement des clients légers et les déploiements sans ventilateur. RISC-V et d'autres architectures émergentes persistent dans des domaines industriels de niche, peu susceptibles de percer dans l'adoption grand public cette décennie.

Intel et AMD répondent aux arguments d'efficacité d'ARM en incorporant des moteurs neuronaux et des fonctionnalités avancées de gestion de l'alimentation dans leurs dernières familles de processeurs x86. Ces améliorations visent à combler l'écart de performance par watt, garantissant que les processeurs x86 restent compétitifs en termes d'efficacité énergétique et de puissance de calcul. Ce processus continu d'avancées itératives et de bonds technologiques indique que la diversité architecturale au sein du marché des PC de bureau commerciaux continuera de s'élargir progressivement. Bien que l'architecture x86 devrait maintenir sa domination, il devient de plus en plus évident qu'elle ne détiendra plus une position monolithique, à mesure que des architectures alternatives gagnent du terrain dans des cas d'utilisation spécifiques.

Analyse Géographique

L'Asie-Pacifique a généré 29,32 % des revenus mondiaux en 2025, soutenue par les appels d'offres numériques gouvernementaux, des écosystèmes de fabrication robustes et des migrations synchronisées vers Windows 11. Bien que les expéditions devraient baisser en 2026 en raison de vents contraires liés aux coûts, les perspectives à long terme restent solides à mesure que la politique Make in India de l'Inde et les déploiements de centres de formation professionnelle en Indonésie arrivent à maturité. Le rôle de la Chine en tant que hub d'assemblage assure la continuité de l'approvisionnement, tandis que le Japon et la Corée du Sud exigent des PC de bureau premium certifiés pour des taux de défaillance faibles et des garanties prolongées.

L'Europe a connu une hausse des revenus de 48 % en glissement annuel au quatrième trimestre 2025, alors que les entreprises se précipitaient pour se conformer aux mandats de cybersécurité avant que l'inflation des composants ne s'installe. La directive DEEE révisée, en vigueur en 2026, oriente déjà les achats vers des conceptions modulaires et des programmes de remise à neuf menés par les fabricants d'équipements d'origine.[4]Commission européenne, "Révision de la directive sur les déchets d'équipements électriques et électroniques," ec.europa.eu L'Amérique du Nord a affiché une croissance à un chiffre, avec des achats s'orientant vers des postes de travail dotés d'IA pour l'ingénierie et la finance, même si les rôles des travailleurs de tâches gravitent vers les bureaux virtuels.

L'Amérique du Sud et l'Afrique représentent les territoires à la croissance la plus rapide. L'Afrique devrait enregistrer un TCAC de 10,13 % jusqu'en 2031, portée par les initiatives de villes intelligentes et d'apprentissage en ligne en Afrique du Sud, en Égypte et au Nigeria. L'appel d'offres fédéral brésilien de 130 millions USD pour des PC de bureau et l'adoption plus large du PC en tant que service illustrent comment des gouvernements aux budgets contraints peuvent néanmoins catalyser des volumes significatifs. Le Moyen-Orient, notamment l'Arabie Saoudite et les Émirats Arabes Unis, déploie des PC de bureau en langue arabe pour les administrations publiques, élargissant l'empreinte mondiale du marché des PC de bureau commerciaux.

Paysage Concurrentiel

Le marché est modérément concentré, avec quelques acteurs clés dominant une part significative des contrats d'entreprise mondiaux. Dell Technologies, Lenovo Group et HP Inc. détiennent collectivement bien plus de la moitié de ces contrats, s'appuyant sur leurs vastes empreintes de service mondiales, leur contrôle direct des comptes et leurs accords-cadres pluriannuels. Ces entreprises se sont imposées comme des leaders du marché en proposant des solutions complètes adaptées aux besoins des entreprises. Pendant ce temps, ASUS, Acer et MSI se concentrent sur la conquête de niches rentables en développant des PC de bureau optimisés pour l'IA, des mini PC et des configurations axées sur les esports. Apple, quant à elle, maintient une forte présence dans les secteurs créatifs, répondant aux besoins des professionnels avec ses postes de travail premium basés sur Mac. De plus, des acteurs régionaux comme Positivo Tecnologia au Brésil et Hasee Computer en Chine capitalisent sur les réglementations relatives au contenu local et leur proximité avec les chaînes d'approvisionnement pour renforcer leurs positions sur leurs marchés respectifs.

Ces dernières années, la différenciation stratégique sur le marché a de plus en plus tourné autour de l'intégration de moteurs d'IA embarqués, de l'efficacité énergétique et d'une maintenabilité améliorée pour s'aligner sur la conformité à l'économie circulaire. Dell Technologies, par exemple, a annoncé son portefeuille 2026, qui intégrera des capacités de gestion de niveau vPro et une accélération neuronale embarquée dans des châssis compacts de moins d'un litre. Lenovo a introduit son Yoga Mini i, qui offre des performances prêtes pour l'affichage numérique à des prix compétitifs inférieurs à 700 USD, ciblant les entreprises soucieuses des coûts. De même, ASUS a positionné son ExpertCenter Pro ET900N G3 comme un supercalculateur de bureau pour les entreprises recherchant des solutions de calcul haute performance. Ces avancées soulignent l'accent croissant mis sur l'innovation et la durabilité au sein du marché.

Dans les années à venir, le marché est prêt pour une évolution supplémentaire portée par les avancées technologiques et l'évolution des modèles commerciaux. Les conceptions de référence ARM de Qualcomm suggèrent des perturbations architecturales potentielles à long terme, qui pourraient remodeler le paysage concurrentiel. De plus, l'émergence de modèles de PC de bureau en tant que service proposés par des prestataires de services gérés a le potentiel de transformer l'économie de la propriété matérielle dans le secteur des PC de bureau commerciaux. En passant de la propriété traditionnelle à des modèles basés sur l'abonnement, les entreprises pourraient gagner en flexibilité et en efficacité des coûts. Ces développements indiquent que le marché continuera de s'adapter aux tendances émergentes et aux demandes des clients, assurant une croissance et une innovation soutenues sur la période de prévision.

Leaders du Secteur des PC de Bureau Commerciaux

Lenovo Group Limited

Dell Technologies Inc.

HP Inc.

Apple Inc.

Acer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Portée du Rapport sur le Marché Mondial des PC de Bureau Commerciaux

Le marché des PC de bureau commerciaux désigne le secteur mondial englobant le développement, la production, la distribution et le déploiement de systèmes informatiques de bureau conçus principalement pour les cas d'utilisation en entreprise, institutionnel, gouvernemental et professionnel. Ces systèmes sont optimisés pour la productivité, la gérabilité, la sécurité et les performances dans les environnements professionnels et comprennent une gamme de facteurs de forme, notamment les PC de bureau en tour, les PC à petit facteur de forme, les systèmes tout-en-un et les mini PC.

Le rapport sur le marché des PC de bureau commerciaux est segmenté par facteur de forme (tour, petit facteur de forme, tout-en-un et mini PC), secteur d'utilisation finale (entreprises, gouvernement, établissements d'enseignement, jeu vidéo et divertissement, et autres utilisateurs finaux), canal de distribution (ventes directes, canaux indirects/OEM et commerce électronique), architecture de processeur (basée sur x86, basée sur ARM et autres architectures) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tour |

| Petit Facteur de Forme |

| Tout-en-Un |

| Mini PC |

| Entreprises |

| Gouvernement |

| Établissements d'Enseignement |

| Jeu Vidéo et Divertissement |

| Autres Utilisateurs Finaux |

| Ventes Directes |

| Canaux Indirects/OEM |

| Commerce Électronique |

| Basée sur x86 |

| Basée sur ARM |

| Autres Architectures |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Facteur de Forme | Tour | ||

| Petit Facteur de Forme | |||

| Tout-en-Un | |||

| Mini PC | |||

| Par Secteur d'Utilisation Finale | Entreprises | ||

| Gouvernement | |||

| Établissements d'Enseignement | |||

| Jeu Vidéo et Divertissement | |||

| Autres Utilisateurs Finaux | |||

| Par Canal de Distribution | Ventes Directes | ||

| Canaux Indirects/OEM | |||

| Commerce Électronique | |||

| Par Architecture de Processeur | Basée sur x86 | ||

| Basée sur ARM | |||

| Autres Architectures | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché mondial des PC de bureau commerciaux d'ici 2031 ?

Il devrait atteindre 49,38 milliards USD d'ici 2031, avec un TCAC de 9,18 % à partir de 2026.

Quel facteur de forme se développe le plus rapidement dans les déploiements de PC de bureau commerciaux ?

Les mini PC devraient afficher un TCAC de 9,98 % jusqu'en 2031 grâce aux cas d'utilisation en informatique de périphérie et en bureaux partagés.

Pourquoi les entreprises choisissent-elles encore les PC de bureau plutôt que les ordinateurs portables pour certains rôles ?

Les PC de bureau offrent une marge thermique supérieure, une extension PCIe et des options de sécurité physique qui restent essentielles pour les environnements d'ingénierie, de centre de contact et de traitement de données sensibles.

Quel impact la volatilité des prix des composants aura-t-elle sur les cycles de renouvellement des PC de bureau ?

L'inflation de la mémoire et du stockage allonge les intervalles de renouvellement de quatre à cinq ans pour certains acheteurs, bien que les besoins de conformité et de performance ancrent toujours la demande.

Quelle région devrait connaître la croissance la plus rapide après 2026 ?

L'Afrique est en tête avec un TCAC projeté de 10,13 % à mesure que les déploiements d'infrastructures gouvernementales et éducatives s'accélèrent.

Comment les réglementations environnementales influencent-elles la conception des PC de bureau ?

La révision de la directive DEEE de l'UE de 2026 pousse les fabricants d'équipements d'origine vers des tours modulaires et des programmes de remise à neuf certifiés pour améliorer la récupération des matériaux et prolonger la durée de vie des produits.

Dernière mise à jour de la page le: