Taille et parts du marché de l'hébergement géré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

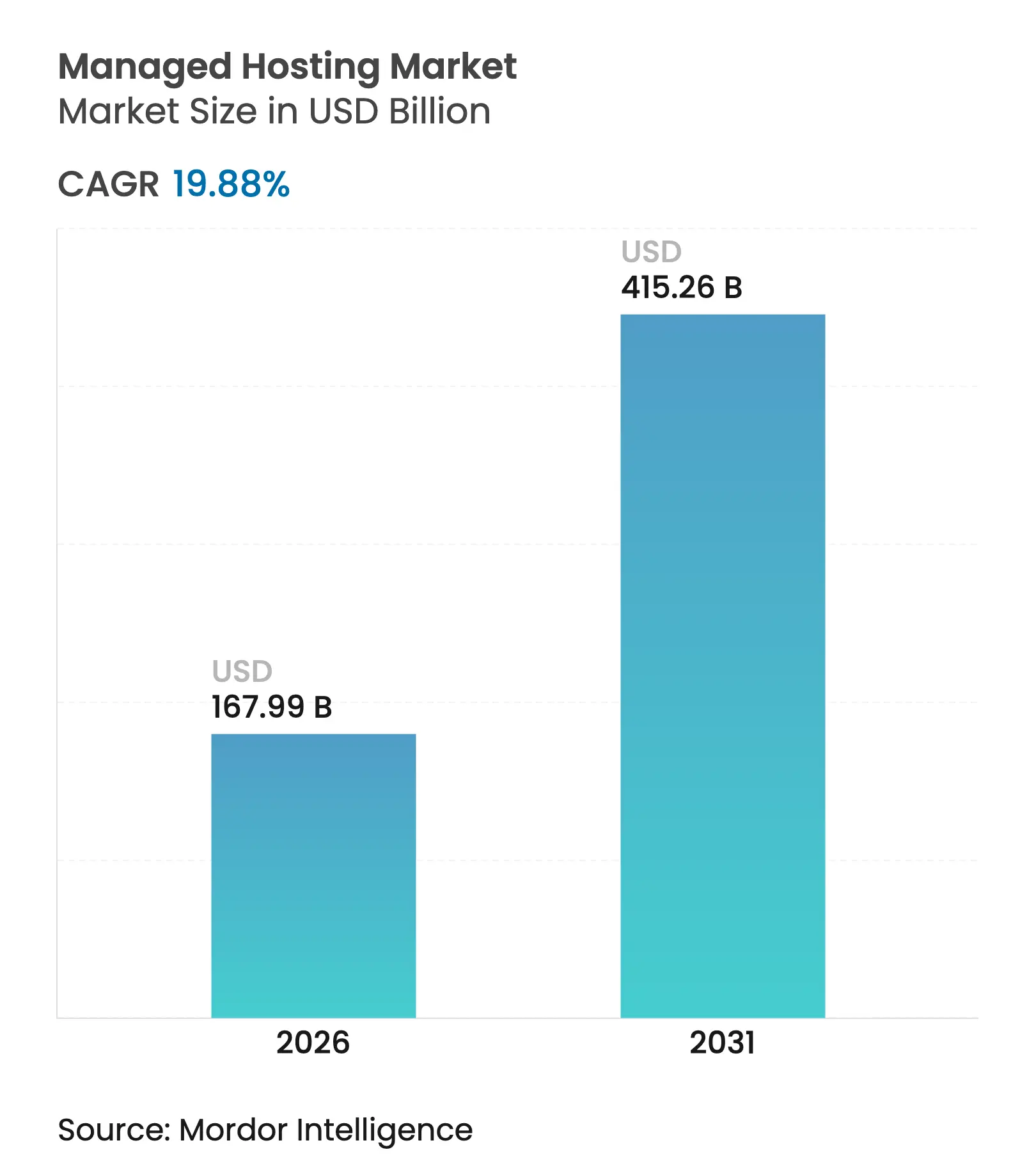

| Taille du Marché (2026) | 167.99 Milliards de dollars |

| Taille du Marché (2031) | 415.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.88% CAGR |

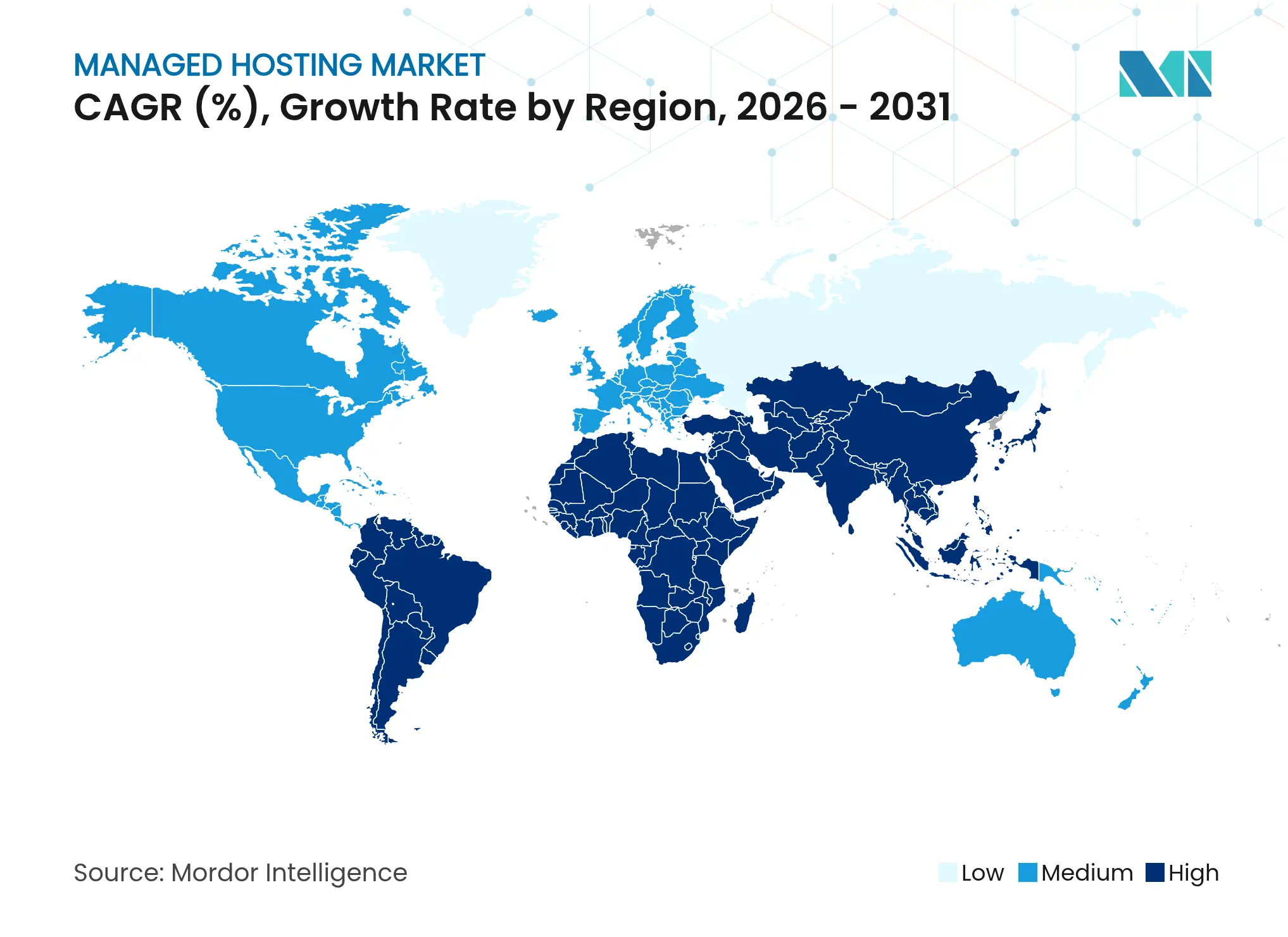

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

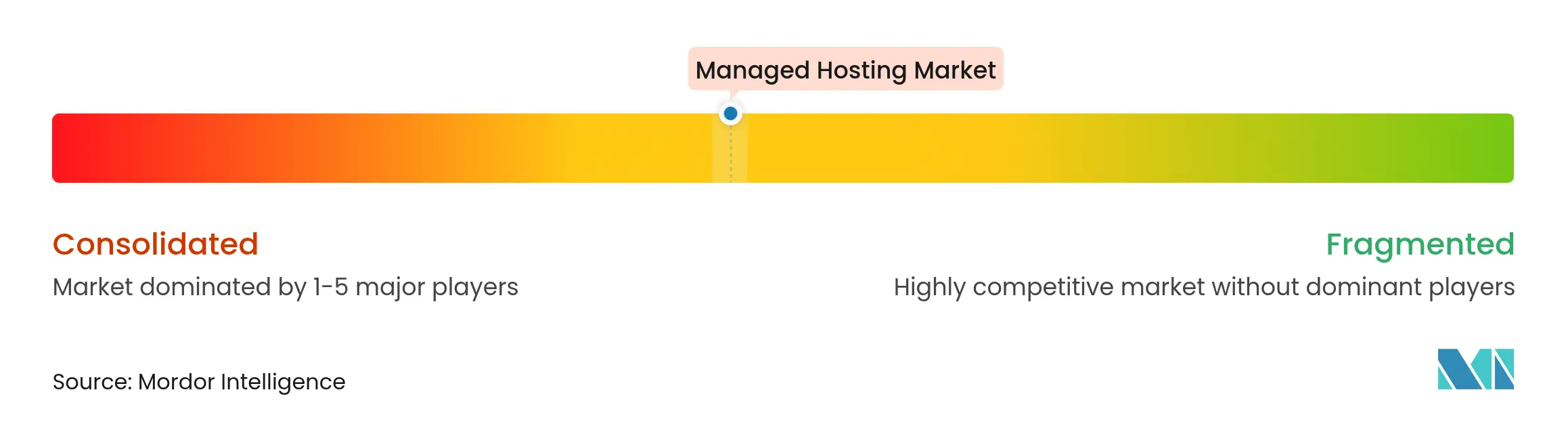

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hébergement géré par Mordor Intelligence

La taille du marché de l'hébergement géré était évaluée à 140,11 milliards USD en 2025 et devrait croître de 167,99 milliards USD en 2026 pour atteindre 415,26 milliards USD d'ici 2031, à un TCAC de 19,88 % durant la période de prévision (2026-2031). Cette croissance robuste reflète la décision des entreprises d'externaliser la gestion des infrastructures, alors que les charges de travail liées à l'IA exigent des architectures de calcul spécialisées que les équipes informatiques internes peinent à provisionner et à maintenir. L'expansion est également portée par les mandats de cloud souverain, le déploiement de l'informatique en périphérie et les outils d'optimisation des coûts pilotés par l'IA, qui libèrent des efficiences opérationnelles jusqu'alors inaccessibles. Les dépenses d'investissement des hyperscalers, illustrées par l'investissement multi-milliards de yens d'AWS au Japon, témoignent d'une confiance à long terme dans les infrastructures externalisées, tandis que les clients du marché intermédiaire adoptent les services gérés pour bénéficier d'une disponibilité et d'une sécurité de niveau entreprise sans lourdes dépenses en capital. Par ailleurs, les contraintes d'alimentation électrique des centres de données émergent comme un goulot d'étranglement stratégique, les baies dédiées à l'IA consommant 50 à 100 kW contre 10 à 15 kW historiquement, ce qui pousse les fournisseurs à explorer des innovations avancées en matière de refroidissement et de distribution d'énergie.

Points clés du rapport

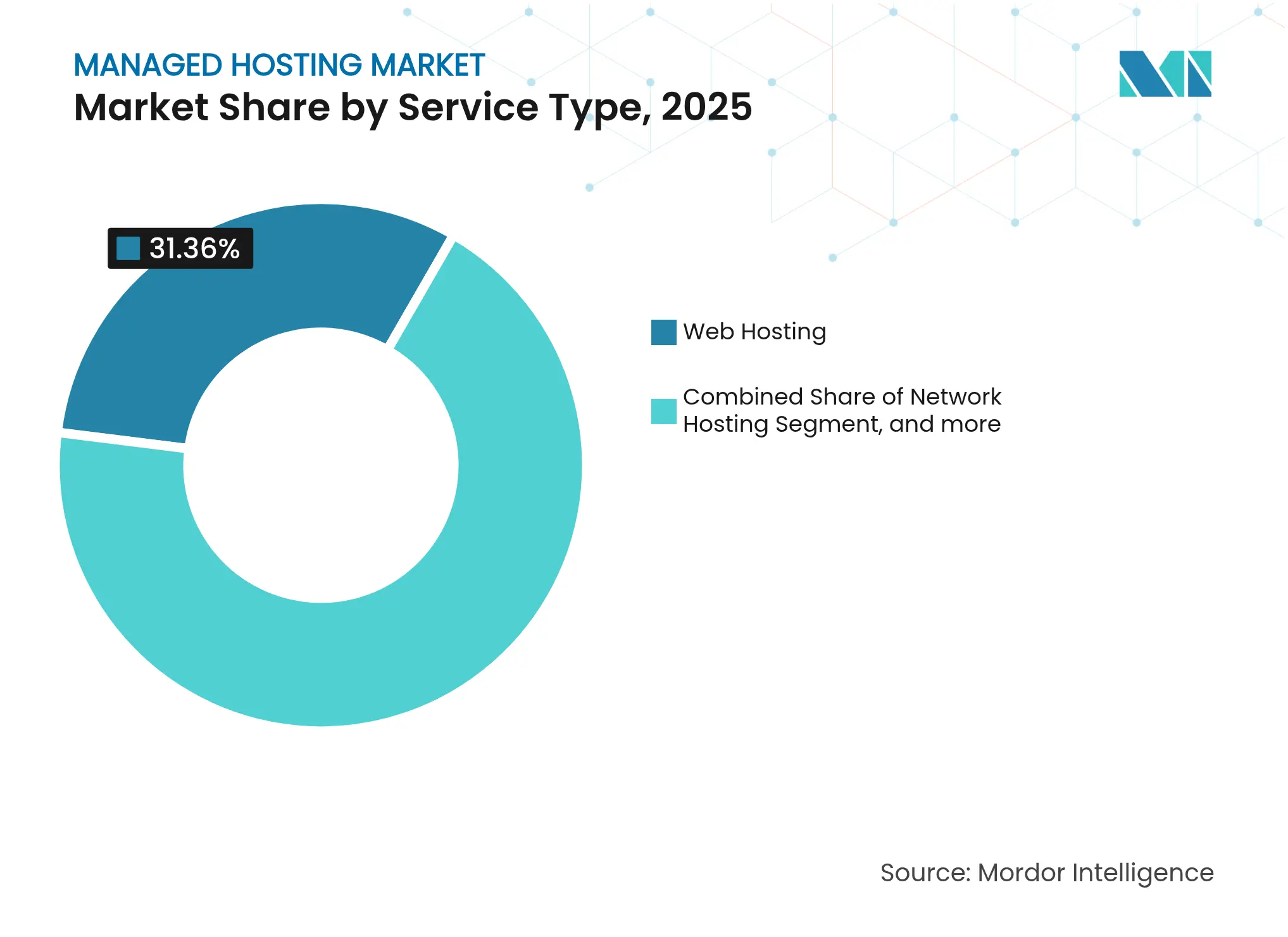

- Par type de service, l'hébergement web a dominé avec 31,36 % de la part du marché de l'hébergement géré en 2025, tandis que l'hébergement de bases de données progresse à un TCAC de 20,42 % jusqu'en 2031.

- Par modèle de déploiement, les solutions sur site détenaient 44,92 % de la taille du marché de l'hébergement géré en 2025, tandis que les configurations hybrides enregistrent le TCAC prévisionnel le plus élevé à 20,31 % jusqu'en 2031.

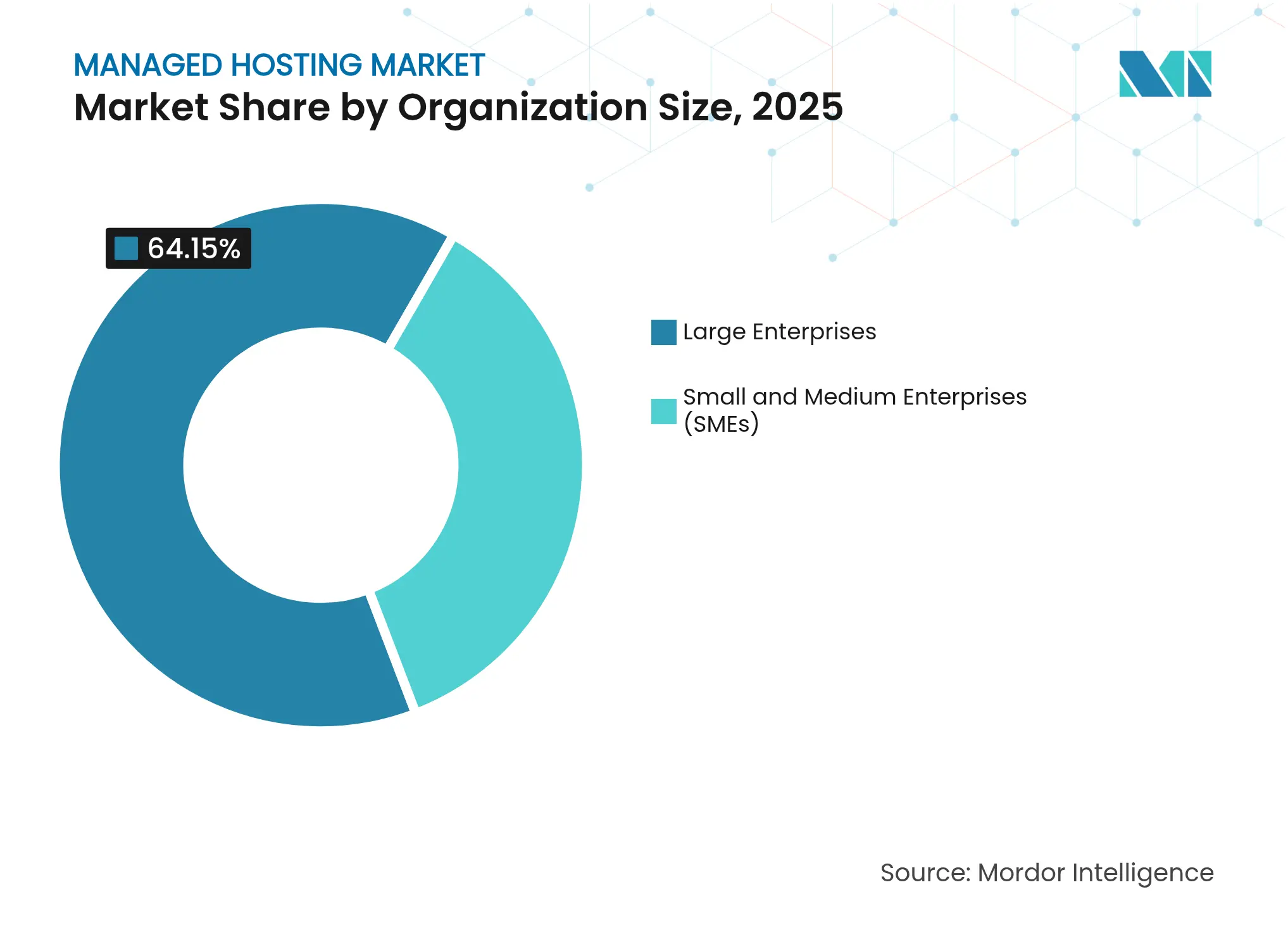

- Par taille d'organisation, les grandes entreprises représentaient 64,15 % du marché de l'hébergement géré en 2025 ; les petites et moyennes entreprises se développent à un TCAC de 20,22 % jusqu'en 2031.

- Par secteur d'activité, le BFSI contrôlait 23,12 % de la part du marché de l'hébergement géré en 2025, et le secteur de la santé devrait croître à un TCAC de 20,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 40,76 % du marché de l'hébergement géré en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un TCAC de 20,47 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'hébergement géré

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions basées sur le cloud | +4.2% | Mondial | Moyen terme (2 à 4 ans) |

| Accent accru sur la sécurité des données et la conformité | +3.8% | Amérique du Nord et UE, cœur Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du commerce numérique parmi les PME | +3.1% | Mondial, avec concentration en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Prolifération des centres de données en périphérie permettant un hébergement à faible latence | +2.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Optimisation du coût total de possession des piles gérées pilotée par l'IA | +2.7% | Mondial | Court terme (≤ 2 ans) |

| Mandats de cloud souverain dans les économies émergentes | +2.4% | Asie-Pacifique, MEA, marchés UE sélectifs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions basées sur le cloud

Les entreprises s'orientent résolument vers des architectures multicloud, les données d'enquête montrant que 86 % prévoient d'exploiter des portefeuilles cloud diversifiés dans un délai de deux ans. Les entreprises manufacturières soulignent l'urgence opérationnelle : chaque minute d'arrêt non planifié peut coûter des millions, les incitant à privilégier des déploiements cloud redondants qui protègent les lignes de production. Les charges de travail d'IA générative intensifient ce mouvement ; les clusters Project Rainier d'AWS offrent une densité de calcul environ cinq fois supérieure aux générations précédentes, rendant la parité en interne irréaliste pour la plupart des entreprises. [1]aboutamazon.com, "Le Project Rainier d'AWS : l'ordinateur le plus puissant du monde pour l'entraînement de l'IA," aboutamazon.com En conséquence, la migration vers le cloud est perçue moins comme une mesure de réduction des coûts que comme un prérequis à l'innovation produit pilotée par l'IA, notamment pour l'analyse des risques en temps réel dans les institutions financières. Ce moteur sous-tend donc une demande soutenue pour des environnements d'hébergement géré haute performance garantissant faible latence, conformité et évolutivité rapide.

Accent accru sur la sécurité des données et la conformité

La surveillance réglementaire remodèle les stratégies d'hébergement, 40 % des grandes organisations devant ré-héberger au moins 10 % de leurs charges de travail sur des plateformes de cloud souverain cette année. [2]Telefonica Tech, "Qu'est-ce que le cloud souverain (et pourquoi c'est important pour votre entreprise)," telefonicatech.com Des initiatives de banques centrales, telles que le futur cloud national de l'Inde, illustrent l'entrée directe des gouvernements dans l'arène des infrastructures. Les prestataires de soins de santé soulignent l'avantage en matière de conformité : le Seattle Children's Hospital a atteint une disponibilité de 99,999 % grâce à des clouds privés conformes à la HIPAA, supprimant la complexité de la gestion interne des contrôles de conformité du cloud public. L'impératif de sécurité englobe désormais la résilience opérationnelle, la défense centrée sur l'identité et les cadres de confiance zéro, que les fournisseurs d'hébergement géré proposent en tant que services clés en main. Les fournisseurs capables de combiner des garanties de données souveraines avec des accords de niveau de service de niveau entreprise sont donc bien positionnés pour une croissance supérieure sur le marché de l'hébergement géré.

Expansion du commerce numérique parmi les PME

Les PME saisissent de plus en plus les opportunités du commerce numérique en tirant parti de plateformes gérées qui offrent des performances de niveau entreprise sans lourdes dépenses en capital. L'Amérique latine a vu les dépenses cloud bondir de 85 % d'une année sur l'autre, les commerçants du marché intermédiaire adoptant un hébergement évolutif pour faire face aux pics de trafic lors des ventes flash. Les enjeux en matière d'expérience utilisateur sont élevés ; des recherches montrent que 47 % des acheteurs abandonnent leur panier lorsque les pages dépassent deux secondes de chargement, poussant les entreprises à sécuriser une infrastructure à faible latence. Les fournisseurs d'hébergement géré proposent désormais des déploiements de nœuds en périphérie dans les grandes villes, réduisant la latence jusqu'à 60 % et offrant aux petits détaillants la réactivité que seuls les acteurs mondiaux pouvaient se permettre. À mesure que ces capacités se répandent, la part des PME sur le marché de l'hébergement géré augmente, alimentant une diversification plus large du marché.

Prolifération des centres de données en périphérie

Les objectifs de temps de réponse inférieurs à la milliseconde pour l'inférence IA, les jeux vidéo et l'IoT industriel poussent les entreprises vers des empreintes de calcul localisées. L'Asie-Pacifique mène le déploiement, l'entrée d'EdgeConneX au Japon signalant l'appétit de la région pour une infrastructure proche des utilisateurs. Les déploiements 5G orientent le trafic vers la périphérie, réduisant le backhaul et les coûts. Les fabricants adoptent des micro-centres de données sur site qui prennent en charge des algorithmes de contrôle qualité en temps réel, évitant les allers-retours gourmands en bande passante vers des clouds distants. Les fournisseurs d'hébergement géré qui intègrent des nœuds en périphérie dans leurs offres principales se différencient sur les garanties de latence et la couverture géographique, renforçant la demande à long terme sur le marché de l'hébergement géré.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé pour les niveaux premium | -2.1% | Mondial, particulièrement en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Dépendance fournisseur et complexité de la migration | -1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie d'architectes cloud qualifiés dans les régions en développement | -1.4% | Marchés émergents d'Asie-Pacifique, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Contraintes d'alimentation électrique des centres de données | -1.2% | Mondial, aiguë sur les marchés établis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les niveaux premium

Les entreprises sous-estiment souvent les structures tarifaires du cloud : des frais granulaires sur des milliers de références gonflent les factures et compliquent les prévisions. Des études de cas montrent que des entreprises réduisent leurs coûts jusqu'à 500 % en passant d'instances hyperscale à la demande à des contrats d'hébergement géré spécialisés qui regroupent calcul, stockage et bande passante à des tarifs fixes. L'entraînement de l'IA aggrave le problème, car les heures GPU tarifées pour l'élasticité deviennent insoutenables pour les charges de travail soutenues. Les fournisseurs qui proposent une tarification transparente, un arbitrage d'instances réservées et des analyses continues de dimensionnement optimal gagnent donc des parts de marché, les acheteurs recherchant une économie prévisible sur le marché de l'hébergement géré.

Dépendance fournisseur et complexité de la migration

Lorsque les applications sont étroitement couplées à des services de plateforme propriétaires — files d'attente, bases de données, bus d'événements — les coûts de sortie s'envolent. Des enquêtes auprès des directeurs des systèmes d'information révèlent des délais de migration de plusieurs années et des budgets de refactorisation importants lors du départ d'un cloud principal. [3]CIO, "Changer de fournisseur de cloud n'est pas une promenade de santé, mais vos utilisateurs le savent-ils ?" cio.com Les obstacles juridiques, liés à la protection des données et contractuels compliquent davantage les sorties. Les fournisseurs d'hébergement géré qui conçoivent la portabilité via Kubernetes, des API ouvertes et des abstractions multicloud peuvent réduire les risques de dépendance, mais l'inertie freine tout de même les changements et ralentit les taux d'expansion globaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'hébergement de bases de données accélère la modernisation des entreprises

L'hébergement de bases de données a suscité une attention accrue, les entreprises recherchant un réglage spécialisé qui réduit les frais de licence Oracle jusqu'à 50 % tout en débloquant des IOPS 321 % plus élevés par rapport aux offres cloud génériques. Le segment devrait enregistrer un TCAC de 20,42 %, devenant un moteur de croissance central pour le marché de l'hébergement géré. L'hébergement web reste la plus grande tranche, conservant 31,36 % de la part du marché de l'hébergement géré en 2025 grâce aux empreintes héritées et à la demande des PME en matière de sites web. L'hébergement d'applications bénéficie de l'adoption des conteneurs, offrant aux développeurs des environnements de microservices portables, tandis que les services d'hébergement réseau prennent en charge des liaisons dédiées et des VPN sécurisés sur des parcs hybrides.

L'expansion continue de l'hébergement de bases de données est également catalysée par les charges de travail d'IA qui s'appuient sur des bases de données vectorielles pour la recherche par similarité et l'analyse en temps réel. Les fournisseurs regroupent la sauvegarde gérée, la correction et l'optimisation des performances, soulageant les équipes internes de la maintenance complexe. Pendant ce temps, les clients de l'hébergement de messagerie migrent des serveurs sur site vers des suites de collaboration unifiées, renforçant le passage du marché de l'hébergement géré vers une économie d'abonnement.

Par modèle de déploiement : les architectures hybrides offrent une flexibilité optimale

Les environnements sur site détenaient 44,92 % de la taille du marché de l'hébergement géré en 2025, reflétant l'inertie des investissements réalisés et les exigences de conformité. Pourtant, les déploiements hybrides devraient progresser à un TCAC de 20,31 % à mesure que les entreprises poursuivent des stratégies « bonne charge de travail, bon emplacement » qui protègent les données sensibles tout en exploitant l'élasticité du cloud public. Les empreintes exclusivement cloud se développent régulièrement, notamment parmi les PME nativement numériques.

L'adoption hybride est alimentée par des couches d'orchestration standardisées qui offrent une gestion en tableau de bord unique sur les espaces de colocation et les régions hyperscale. Les garde-fous de l'IA générative, par exemple, nécessitent souvent une résidence des données sur site avec des phases d'entraînement en rafale vers le cloud, un schéma que l'hébergement géré hybride prend en charge de manière transparente. Les fournisseurs proposant une mise en réseau intégrée, une fédération des identités et une observabilité uniforme sur tous les sites gagnent un avantage concurrentiel à mesure que les entreprises convergent vers des opérations multi-environnements.

Par taille d'organisation : les PME réduisent l'écart de capacités

Les grandes entreprises dominent toujours les revenus, représentant 64,15 % de la demande du marché de l'hébergement géré en 2025, mais les PME sont les plus fortes en croissance avec un TCAC de 20,22 %. La baisse des coûts d'entrée et les services packagés permettent aux petites entreprises de déployer des ressources distribuées à l'échelle mondiale sans recruter de talents spécialisés. Le passage d'Evolve Media de la colocation autogérée aux services gérés adossés à AWS a permis une réduction des coûts de 30 % dans un premier temps, portée à 50 % après des cycles d'optimisation.

À mesure que les fournisseurs d'hébergement géré introduisent des offres à plusieurs niveaux avec des frais mensuels prévisibles, les PME bénéficient d'accords de niveau de service de niveau entreprise pour la latence, la sauvegarde et la sécurité, nivelant ainsi le terrain de jeu. Pendant ce temps, les grandes entreprises restent des contributeurs clés, utilisant les solutions gérées pour recentrer leurs ingénieurs rares sur le développement de produits plutôt que sur la maintenance des infrastructures. Cette dynamique à double segment souligne des perspectives de croissance durables pour le marché de l'hébergement géré.

Par secteur d'activité : la santé progresse fortement grâce à la numérisation axée sur la conformité

Le BFSI conserve la première place avec 23,12 % de la part du marché de l'hébergement géré, soutenu par des algorithmes de trading en temps réel et des mandats de disponibilité stricts. La santé, cependant, mène en termes de croissance, progressant à un TCAC de 20,28 % à mesure que les hôpitaux numérisent les parcours patients et déploient des diagnostics pilotés par l'IA sur des clouds conformes à la HIPAA. Le commerce de détail et le commerce électronique capitalisent sur les pics des fêtes avec des vitrines à mise à l'échelle automatique, tandis que l'industrie manufacturière adopte des nœuds en périphérie pour la maintenance prédictive.

Les acteurs des télécommunications modernisent leurs piles OSS/BSS en préparation de la monétisation de la 5G, et les agences gouvernementales migrent vers des configurations de cloud souverain pour répondre aux statuts de résidence des données. Les établissements d'enseignement adoptent des solutions VDI cloud pour soutenir l'apprentissage hybride, mais les contraintes budgétaires tempèrent le rythme par rapport aux secteurs commerciaux. Dans tous les secteurs, la conformité réglementaire et la préparation à l'IA sont les deux catalyseurs qui stimulent l'expansion du marché de l'hébergement géré.

Analyse géographique

L'Amérique du Nord contrôlait 40,76 % du marché de l'hébergement géré en 2025, une avance construite sur une adoption précoce du cloud, des budgets informatiques d'entreprise matures et un écosystème robuste d'installations hyperscale et de colocation. Les défis liés à la disponibilité de l'énergie deviennent aigus à mesure que les GPU d'IA poussent les densités de baies au-delà de 100 kW, incitant les opérateurs de centres de données à investir dans des solutions avancées de refroidissement et de micro-réseau. L'accélération continue des bénéfices — AWS ayant affiché un bénéfice opérationnel trimestriel de 10 milliards USD — témoigne d'une demande régionale soutenue, mais l'expansion dépend de plus en plus de la sécurisation de la capacité du réseau électrique et de l'approvisionnement en énergie renouvelable.

L'Asie-Pacifique se distingue comme le territoire à la croissance la plus rapide, avec un TCAC projeté de 20,47 % jusqu'en 2031. Les facteurs incluent les mandats de cloud souverain, l'accélération des initiatives d'IA et les lourds investissements en infrastructures tels que l'investissement de 15,1 milliards USD d'AWS au Japon. Les dépenses cloud de la Chine devraient atteindre 11,1 milliards USD en 2025 et continuent de bénéficier aux champions nationaux qui dominent 71 % de la part locale. Les prestataires de services régionaux, cependant, traitent encore les services gérés comme des lignes de revenus annexes, laissant de la place aux spécialistes pour capter la demande non satisfaite.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique affichent des trajectoires mixtes. Les entreprises européennes font face au RGPD et aux lois émergentes sur la souveraineté des données, stimulant la demande de zones cloud partitionnées régionalement. La valeur des centres de données en Amérique latine devrait doubler pour atteindre 8 à 10 milliards USD d'ici 2029, portée par les cas d'usage de l'IA et le commerce natif du cloud. Les marchés africains ont affiché une croissance annuelle des revenus cloud de 30 % au cours des trois dernières années, mais font face à des coûts de bande passante et à des pénuries de compétences qui tempèrent une pénétration plus large du marché. Ces divergences confirment un schéma d'expansion à plusieurs vitesses qui façonnera les stratégies de localisation des fournisseurs.

Paysage concurrentiel

Le marché de l'hébergement géré reste modérément consolidé ; AWS, Microsoft Azure et Google Cloud captent environ 64 % des revenus d'infrastructure cloud d'entreprise, mais des fournisseurs spécialisés se taillent des niches rentables. AWS mène avec environ 30 % de part et des revenus cloud trimestriels de 28,8 milliards USD, suivi d'Azure à 21 % et 25,5 milliards USD, et de Google Cloud à 12 % et 12 milliards USD. La différenciation s'est déplacée vers des offres verticalisées : la plateforme de bases de données gérées de Tessell, par exemple, revendique un retour sur investissement sur trois ans de 250 % par rapport aux déploiements SQL conventionnels.

Les alliances stratégiques sous-tendent les mouvements concurrentiels. Intel et AWS ont co-investi dans des puces Xeon personnalisées et des puces de fabric IA pour sécuriser les chaînes d'approvisionnement en semi-conducteurs américains. Usage AI équipe les fournisseurs d'algorithmes d'optimisation qui réduisent les dépenses de calcul à la demande jusqu'à 55 %, ajoutant un levier de leadership par les coûts. Microsoft intègre des agents Copilot dans l'administration Azure pour automatiser les tâches routinières et libérer les ingénieurs pour des projets à plus haute valeur ajoutée. Les acteurs qui marient l'automatisation pilotée par l'IA avec des architectures conformes aux exigences réglementaires devraient surperformer à mesure que les acheteurs recherchent à la fois des économies de coûts et des garanties de gouvernance.

Les clouds en périphérie et souverains constituent des champs de bataille émergents. Des fournisseurs comme EdgeConneX développent des micro-installations géographiquement distribuées pour servir des applications industrielles et médiatiques sensibles à la latence. En parallèle, des opérateurs télécoms régionaux et des entités soutenues par les gouvernements lancent des clouds nationaux, créant des règles d'approvisionnement qui favorisent les opérateurs locaux. Ces évolutions réduisent la dépendance aux hyperscalers et élargissent la base adressable pour les spécialistes de l'hébergement géré de niveau intermédiaire.

Leaders du secteur de l'hébergement géré

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

Google LLC (Google Cloud Platform)

IBM Corporation

Rackspace Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : AWS a introduit des systèmes de refroidissement par échangeur de chaleur en rangée propriétaires pour gérer les clusters GPU Nvidia haute densité, améliorant l'efficacité énergétique dans l'hébergement IA

- Juin 2025 : AWS a lancé le Project Rainier, un supercalculateur IA alimenté par Trainium 2 offrant des performances cinq fois supérieures aux clusters précédents

- Mai 2025 : AWS a publié de nouveaux racks Outposts destinés aux charges de travail 5G des télécommunications, combinant le contrôle sur site avec la gérabilité du cloud

- Février 2025 : AWS a étendu la prise en charge des versions Kubernetes dans EKS Anywhere à 26 mois, offrant aux entreprises des fenêtres de correctifs de sécurité plus longues

Périmètre du rapport mondial sur le marché de l'hébergement géré

Le marché de l'hébergement géré désigne les services dans lesquels un prestataire tiers gère l'infrastructure nécessaire pour héberger les sites web, les applications et les données des entreprises. Ces services comprennent généralement la gestion des serveurs, la sécurité, la sauvegarde des données, la surveillance et les mises à jour logicielles. L'hébergement géré permet aux entreprises de se concentrer sur leurs activités principales tout en externalisant les responsabilités liées à l'infrastructure informatique. Le marché est porté par la demande croissante de solutions d'hébergement sécurisées, évolutives et fiables dans divers secteurs d'activité.

Le marché de l'hébergement géré est segmenté par type de service (hébergement réseau, hébergement d'applications, hébergement de bases de données, hébergement web, hébergement de messagerie et autres types de services), modèle de déploiement (sur site, basé sur le cloud, hybride), taille d'organisation (petites et moyennes entreprises (PME), grandes entreprises), secteur d'activité (informatique et télécommunications, BFSI (banque, services financiers et assurance), santé, commerce de détail, médias et divertissement, industrie manufacturière, gouvernement, éducation et autres secteurs d'activité), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Hébergement réseau |

| Hébergement d'applications |

| Hébergement de bases de données |

| Hébergement web |

| Hébergement de messagerie |

| Autres types de services |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Commerce de détail et commerce électronique |

| Médias et divertissement |

| Industrie manufacturière |

| Gouvernement |

| Éducation |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Hébergement réseau | ||

| Hébergement d'applications | |||

| Hébergement de bases de données | |||

| Hébergement web | |||

| Hébergement de messagerie | |||

| Autres types de services | |||

| Par modèle de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'activité | Informatique et télécommunications | ||

| BFSI | |||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Médias et divertissement | |||

| Industrie manufacturière | |||

| Gouvernement | |||

| Éducation | |||

| Autres secteurs d'activité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu pour le marché de l'hébergement géré jusqu'en 2031 ?

Le marché de l'hébergement géré devrait croître à un TCAC de 19,88 %, atteignant 415,26 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène avec un TCAC projeté de 20,47 % jusqu'en 2031, portée par les mandats de cloud souverain et les investissements massifs en infrastructures.

Pourquoi les modèles de déploiement hybrides gagnent-ils en popularité ?

Les configurations hybrides permettent aux entreprises de conserver les charges de travail sensibles sur site tout en exploitant l'évolutivité du cloud pour les demandes variables, ce qui explique un TCAC projeté de 20,31 %.

Quel type de service connaît la croissance la plus rapide ?

L'hébergement de bases de données progresse à un TCAC de 20,42 % à mesure que les entreprises recherchent des économies sur les licences et des plateformes de données haute performance.

Comment les PME influencent-elles le marché ?

Les PME sont le groupe de clients à la croissance la plus rapide avec un TCAC de 20,22 %, car les fournisseurs d'hébergement géré proposent désormais des services abordables de niveau entreprise.

Quel est le principal risque auquel font face les fournisseurs ?

Les contraintes d'alimentation électrique dans les régions de centres de données matures menacent l'expansion des capacités, les baies dédiées à l'IA nécessitant jusqu'à 100 kW par armoire.

Dernière mise à jour de la page le: