Taille et Part du Marché des Ordinateurs de Bureau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

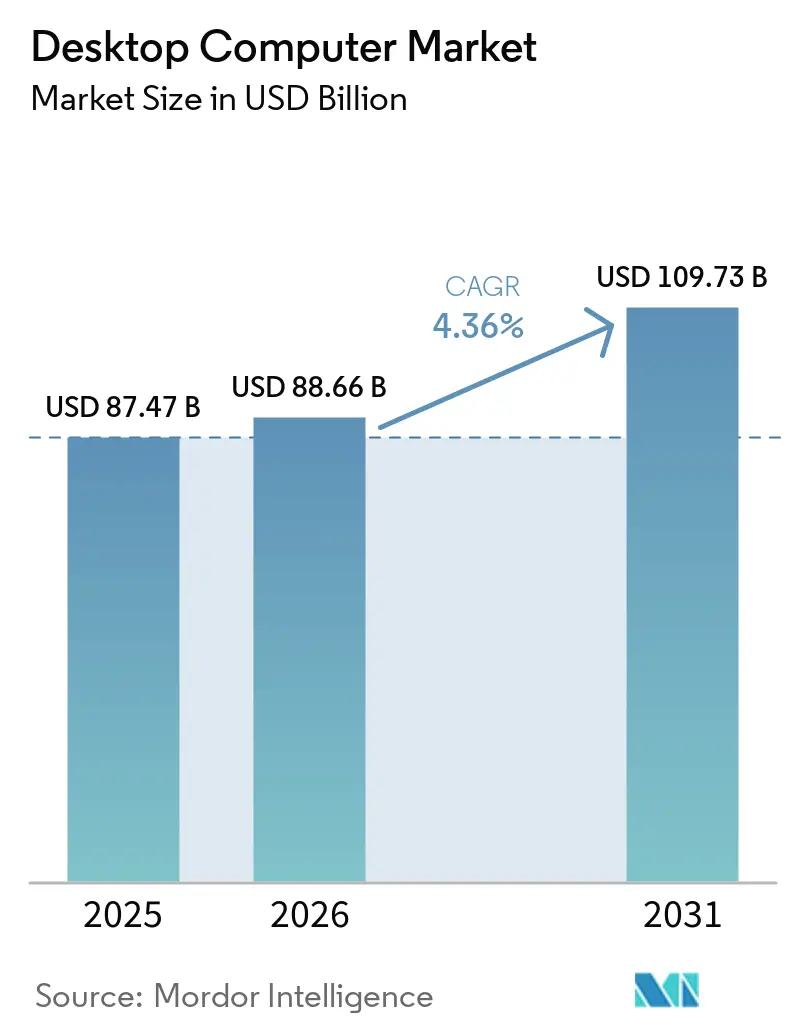

| Taille du Marché (2026) | 88.66 Milliards de dollars |

| Taille du Marché (2031) | 109.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

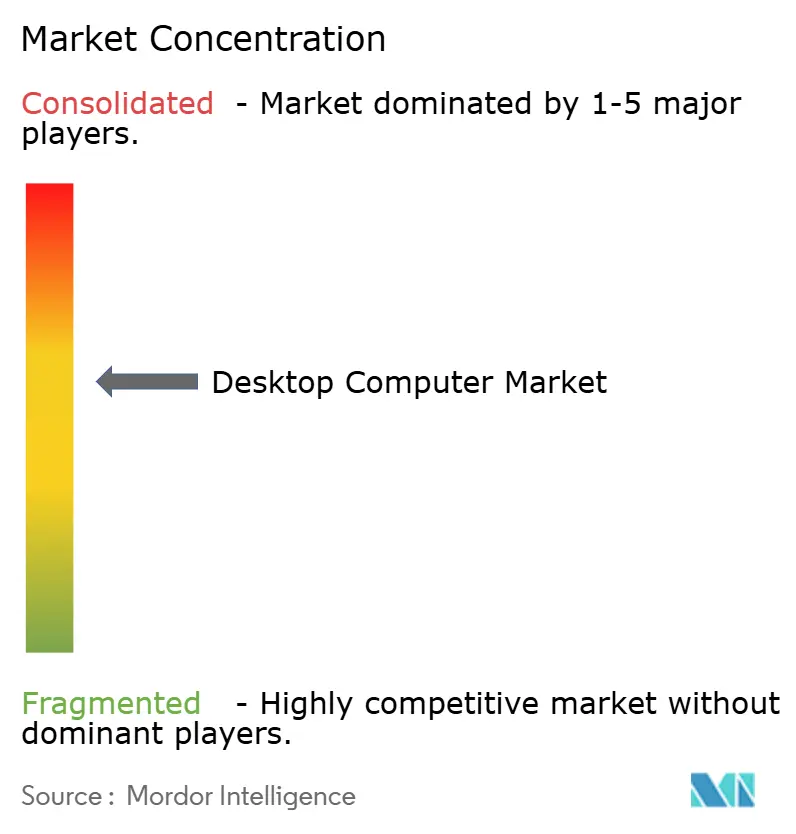

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Ordinateurs de Bureau par Mordor Intelligence

La taille du marché des ordinateurs de bureau devrait atteindre 87,47 milliards USD en 2025, 88,66 milliards USD en 2026, et 109,73 milliards USD d'ici 2031, avec un CAGR de 4,36 % de 2026 à 2031. Les entreprises ont accéléré leurs cycles de renouvellement avant la fin du support de Windows 10, tandis que les passionnés de jeux vidéo ont stimulé la demande de configurations haute performance. Les pénuries de composants survenues fin 2025 ont freiné la croissance des expéditions malgré la hausse des prix de vente moyens. Le travail hybride a ancré les ordinateurs de bureau dans les bureaux à domicile et les espaces de travail partagés en entreprise, mais les consommateurs prolongent leurs intervalles de remplacement, créant des trajectoires divergentes selon les groupes d'acheteurs. La numérisation du secteur public dans les économies émergentes et les exigences de sécurité dans les secteurs réglementés continuent d'ancrer la demande de base.

Points Clés du Rapport

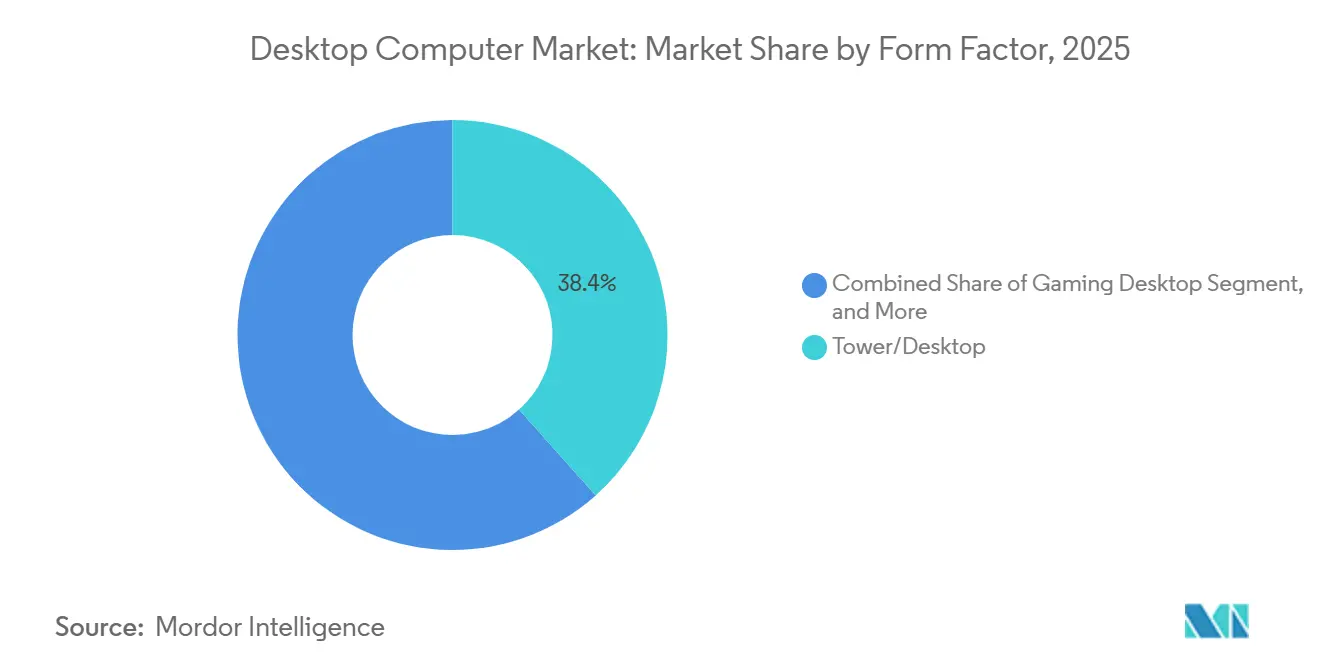

- Par facteur de forme, les configurations tour/bureau ont dominé avec une part de revenus de 38,40 % en 2025, tandis que les ordinateurs de bureau gaming devraient progresser à un CAGR de 6,49 % jusqu'en 2031.

- Par architecture de processeur, x86 Intel a conservé 50,85 % des revenus de 2025, tandis que les ordinateurs de bureau basés sur ARM enregistrent le CAGR prévisionnel le plus élevé à 7,21 % sur 2026-2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 61,40 % de la demande de 2025, et les petites et moyennes entreprises progressent à un CAGR de 8,24 % jusqu'en 2031.

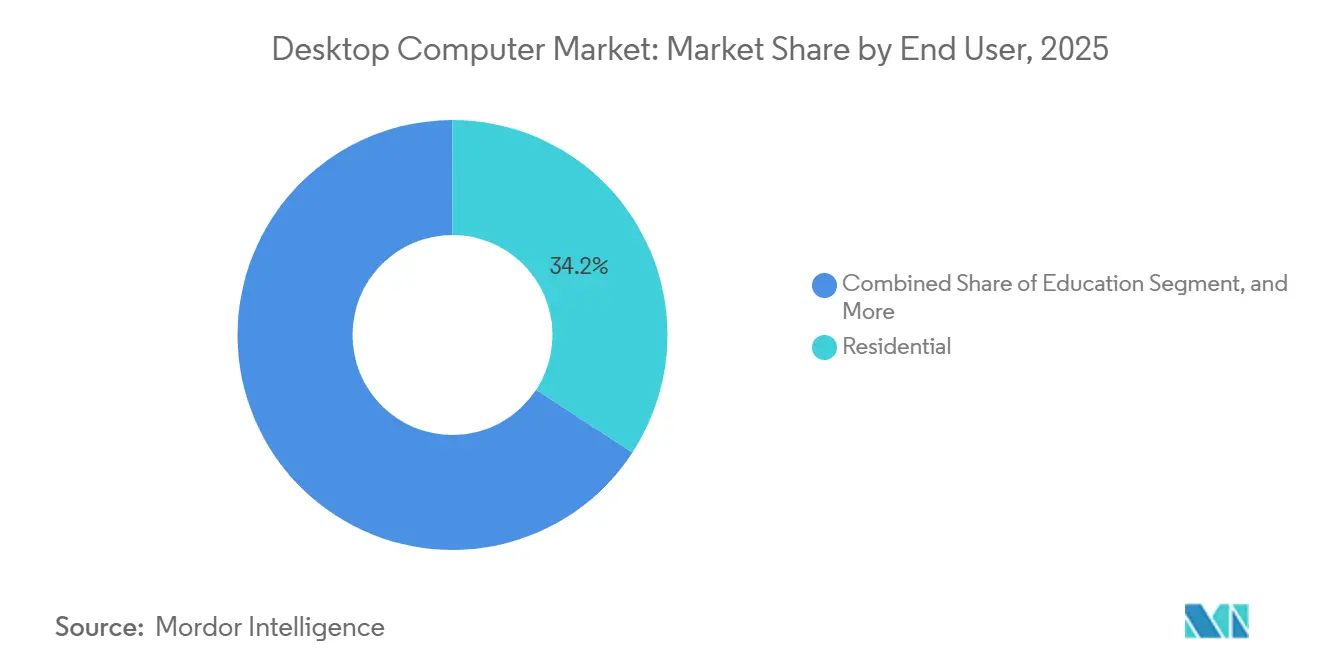

- Par utilisateur final, les acheteurs résidentiels ont contribué à 34,20 % des revenus de 2025, mais les passionnés de jeux vidéo connaissent la croissance la plus rapide avec un CAGR de 5,56 % durant 2026-2031.

- Par canal de vente, les ventes directes ont capté 46,90 % des revenus de 2025, et les places de marché en ligne progressent à un CAGR de 7,70 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Ordinateurs de Bureau

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la Culture du Travail Hybride Stimulant les Cycles de Renouvellement | +1.2% | Mondial, pic en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse de la Demande d'Ordinateurs de Bureau Gaming Haute Performance | +0.9% | Mondial, porté par l'Amérique du Nord, l'Europe, les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences de Sécurité des Entreprises Favorisant les Ordinateurs de Bureau sur Site | +0.8% | Amérique du Nord et Europe, extension vers les pôles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Projets de Numérisation Gouvernementale dans les Marchés Émergents | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Baisse des Prix des Composants Permettant des Prix de Vente Moyens Plus Bas | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Conceptions Écoénergétiques Répondant aux Objectifs ESG des Entreprises | +0.3% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Culture du Travail Hybride Stimulant les Cycles de Renouvellement

Le travail hybride a ancré les ordinateurs de bureau dans les bureaux à domicile et les espaces de travail partagés en entreprise. La fin de support de Windows 10 en octobre 2025 a déclenché des mises à niveau synchronisées en entreprise, notamment pour les modèles tour et tout-en-un. Les goulots d'étranglement en mémoire et en CPU début 2026 ont prolongé les délais d'approvisionnement, forçant des déploiements échelonnés. Les organisations répartissent désormais leurs achats entre des unités sécurisées de base pour le personnel et des stations de travail haute performance pour les équipes d'analyse. Les accords d'achat groupé mis à jour tous les neuf mois par la U.S. General Services Administration simplifient les cycles d'acquisition.[1]U.S. General Services Administration, "Laptops and Desktops BPA," gsa.gov Ces facteurs maintiennent collectivement l'intérêt des entreprises pour le marché des ordinateurs de bureau, même lorsque certaines charges de travail migrent vers le cloud.

Hausse de la Demande d'Ordinateurs de Bureau Gaming Haute Performance

Les investissements dans l'eSport et les communautés de passionnés continuent de propulser les tours haute configuration. Des produits tels que le ONE i500 de Corsair intègrent des GPU NVIDIA RTX 5090 et des CPU Intel Core Ultra dans des boîtiers compacts, affichant des prix premium. Les cybercafés et les ligues de jeux standardisent sur des ordinateurs de bureau pour la stabilité des fréquences d'images, tandis que les taux d'attachement d'accessoires augmentent les dépenses totales. Bien que l'approvisionnement en GPU se soit amélioré, les pénuries de CPU début 2026 ont retardé les configurations personnalisées, soulignant la fragilité de la chaîne d'approvisionnement. L'expansion de ce segment soutient le marché des ordinateurs de bureau même lorsque les tours d'entrée de gamme stagnent.

Exigences de Sécurité des Entreprises Favorisant les Ordinateurs de Bureau sur Site

Les exigences réglementaires dans les secteurs de la finance, de la santé et de la défense poussent les organisations vers des ordinateurs de bureau sur site et chiffrés. Les agences préfèrent les systèmes qui restent dans des périmètres sécurisés, facilitant la mise en œuvre du modèle zéro confiance et la conformité aux audits. Les critères ENERGY STAR et EPEAT Climate+ réduisent encore le nombre de modèles qualifiés, concentrant les achats sur les unités Lenovo, Dell et HP qui satisfont à la fois aux exigences de sécurité et aux seuils ESG. Il en résulte un socle institutionnel stable pour le marché des ordinateurs de bureau malgré l'essor du cloud dans les secteurs moins réglementés.

Projets de Numérisation Gouvernementale dans les Marchés Émergents

Les laboratoires scolaires, les cliniques de santé et les bureaux fiscaux au Kenya, en Éthiopie, aux Philippines et en Jamaïque continuent d'acheter en masse des ordinateurs de bureau tour et tout-en-un, financés par des programmes de développement multilatéraux. Les fabricants d'équipements d'origine chinois tirent parti des règles de contenu local et d'une tarification agressive pour remporter des appels d'offres, tandis que les marques occidentales conservent les contrats sensibles. Ces initiatives élargissent la base installée et offrent au marché des ordinateurs de bureau une longue piste de croissance dans les régions où les ordinateurs portables restent trop coûteux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Allongement des Cycles de Remplacement chez les Consommateurs | -0.6% | Mondial, plus marqué en Amérique du Nord, en Europe, au Japon | Moyen terme (2-4 ans) |

| Cannibalisation par les Ordinateurs Portables dans les Bureaux à Espace Limité | -0.5% | Mondial, pic en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Incertitudes Mondiales sur l'Approvisionnement en Semi-conducteurs | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Préférence Croissante pour les Modèles Cloud et Bureau en tant que Service | -0.3% | Amérique du Nord et Europe, premiers adoptants en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Allongement des Cycles de Remplacement chez les Consommateurs

La hausse des coûts des composants a éliminé les systèmes à moins de 500 USD, incitant les ménages à conserver leurs tours existantes au-delà de six ans. Les unités reconditionnées satisfont les acheteurs soucieux du rapport qualité-prix, et les mises à niveau progressives retardent les remplacements complets. Les fournisseurs font donc face à des volumes grand public plus faibles même si les configurations gaming premium prospèrent, freinant l'expansion globale du marché des ordinateurs de bureau.

Cannibalisation par les Ordinateurs Portables dans les Bureaux à Espace Limité

Les employeurs urbains adoptent des stratégies privilégiant les ordinateurs portables pour soutenir le travail en espace partagé et la mobilité des clients. Les ordinateurs portables connectés à des stations d'accueil reproduisent l'ergonomie des ordinateurs de bureau tout en libérant un espace de travail précieux, réduisant les nouveaux déploiements d'ordinateurs de bureau dans les pôles de services professionnels. Les fournisseurs répondent avec des mini PC et des tout-en-un, mais ces formats ne peuvent pas compenser entièrement ce glissement, constituant un frein persistant pour le marché des ordinateurs de bureau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Facteur de Forme : Les Ordinateurs de Bureau Gaming Soutiennent la Vague Premium

Les tours gaming ont continué d'attirer des acheteurs supplémentaires sur le marché des ordinateurs de bureau, le segment enregistrant un CAGR prévisionnel de 6,49 %, le plus rapide parmi tous les facteurs de forme. Les configurations tour/bureau commandaient encore 38,40 % des revenus de 2025, soulignant leur rôle dans la standardisation en entreprise et les achats du secteur public. La taille du marché des ordinateurs de bureau pour les ordinateurs de bureau gaming devrait atteindre plusieurs dizaines de milliards USD durant 2026-2031, soutenue par les installations dans les salles d'eSport et les mises à niveau des passionnés à domicile. Les tours de station de travail occupent une niche résiliente car les architectes et les ingénieurs ont encore besoin d'une capacité multi-GPU que les ordinateurs portables ne peuvent pas égaler.

Les systèmes tout-en-un restent le choix privilégié dans les foyers et bureaux à espace limité, bien que leur évolutivité limitée plafonne leur attrait à long terme. Les mini PC progressent régulièrement dans les déploiements d'affichage numérique et de kiosques où l'encombrement réduit prime sur la puissance brute. Ensemble, ces évolutions obligent les fournisseurs à gérer des portefeuilles de références plus larges et des risques de stocks sur l'ensemble du marché des ordinateurs de bureau. L'éclairage RGB, le refroidissement liquide et les boîtiers en verre trempé sont devenus des différenciateurs incontournables dans les configurations gaming premium, tandis que les grandes entreprises privilégient la maintenabilité sans outil et les châssis prêts pour la sécurité.

Par Architecture de Processeur : L'ARM Progresse mais le x86 Conserve son Échelle

Les puces x86 basées sur Intel ont fourni 50,85 % des revenus de 2025, leur conférant la plus grande part du marché des ordinateurs de bureau parmi les options de processeurs. Les appareils ARM, cependant, devraient afficher un CAGR de 7,21 % jusqu'en 2031, des modèles tels que le Snapdragon X Elite V400 d'ASUS et l'iMac M4 d'Apple validant les performances dans les charges de travail de productivité et de création. La taille du marché des ordinateurs de bureau pour les systèmes basés sur ARM devrait progresser régulièrement à mesure que l'efficacité énergétique et le fonctionnement sans ventilateur séduisent les acheteurs soucieux des critères ESG.

AMD a prolongé son élan en captant 36,4 % de la part des CPU de bureau au quatrième trimestre 2025, tirant parti des réallocations de tranches de silicium d'Intel qui ont allongé les délais de livraison. RISC-V reste marginal, mais plusieurs fournisseurs industriels testent des cartes à architecture ouverte pour les charges de travail en périphérie. Les entreprises qui expérimentent des flottes hybrides constatent que la compatibilité logicielle, plutôt que le coût matériel, est le facteur limitant, maintenant le x86 indispensable pour le gaming et la CAO tandis que l'ARM devient la norme pour les tâches de bureau axées sur le web et assistées par l'IA.

Par Taille d'Entreprise : Les PME Accélèrent l'Adoption Numérique

Les grandes entités ont représenté 61,40 % de la demande de 2025, reflétant des renouvellements de parc pluriannuels liés aux jalons des systèmes d'exploitation. Néanmoins, les petites et moyennes entreprises, progressant à un CAGR de 8,24 %, injectent la valeur incrémentale la plus rapide dans le marché des ordinateurs de bureau. La taille du marché des ordinateurs de bureau pour les expéditions aux PME devrait augmenter significativement à mesure que la comptabilité en ligne, le CRM et la facturation électronique nécessitent un matériel local fiable dans les régions à haut débit irrégulier.

Les PME achètent via des places de marché en ligne et des revendeurs à valeur ajoutée plutôt que par des contrats directs, élargissant la fragmentation des canaux. Elles privilégient également les tours de milieu de gamme qui équilibrent le coût avec la marge pour de futures mises à niveau de composants. Les grandes organisations, en revanche, standardisent des images verrouillées sur des tours sécurisées fournies dans le cadre d'accords d'achat groupé, réduisant les frais généraux de support. Cette bifurcation oblige les fournisseurs à segmenter le marketing, la tarification et les offres de services avec précision.[2]U.S. General Services Administration, "Laptops and Desktops BPA," gsa.gov

Par Utilisateur Final : Les Passionnés de Jeux Vidéo Stimulent les Dépenses Premium

Les acheteurs résidentiels ont généré 34,20 % des revenus de 2025, mais les passionnés de jeux vidéo au sein de cette cohorte affichent le CAGR le plus rapide à 5,56 %. La demande du marché des ordinateurs de bureau de la part des joueurs se concentre sur des configurations capables de la 4K utilisant des GPU NVIDIA RTX 5090, des Intel Core Ultra ou des AMD Ryzen haut de gamme, et des boucles de refroidissement à eau personnalisées. Les secteurs de l'éducation et du gouvernement achètent principalement pour des laboratoires standardisés et des travaux de bureau, fournissant un volume stable mais à croissance plus lente.

Dans la santé, le commerce de détail et l'hôtellerie, les tours restent pertinentes pour les points de vente et les postes de dossiers patients car la longue durée de vie du service prime sur les considérations esthétiques. L'attachement d'accessoires reste le plus fort chez les joueurs, dont les achats de claviers mécaniques et de moniteurs haute fréquence amplifient les revenus par poste. Il en résulte une tendance vers le premium qui compense la faiblesse chez les utilisateurs domestiques occasionnels qui reportent leurs mises à niveau.

Par Canal de Vente : Les Places de Marché en Ligne Captent la Croissance Incrémentale

Les ventes directes ont généré 46,90 % des revenus de 2025 grâce aux contrats d'entreprise, mais les places de marché en ligne affichent un CAGR de 7,70 % jusqu'en 2031, le plus élevé parmi les canaux. Les acheteurs plus jeunes se tournent par défaut vers les configurateurs de commerce électronique qui permettent des comparaisons de composants et une livraison le lendemain, cimentant la transformation des canaux du marché des ordinateurs de bureau. La taille du marché des ordinateurs de bureau transitant par les portails en ligne s'élargira régulièrement à mesure que les plateformes régionales reproduiront le modèle d'Amazon en Asie-Pacifique et en Amérique du Sud.

Les distributeurs et les revendeurs à valeur ajoutée préservent leur pertinence en regroupant l'imagerie, le service sur site et le financement pour les PME et les agences publiques. Le commerce de détail physique peine à égaler l'étendue et la tarification en ligne. Les fournisseurs jonglent donc avec les conflits multicanaux, protégeant les marges directes tout en satisfaisant la transparence des prix sur les places de marché que les clients attendent désormais.

Analyse Géographique

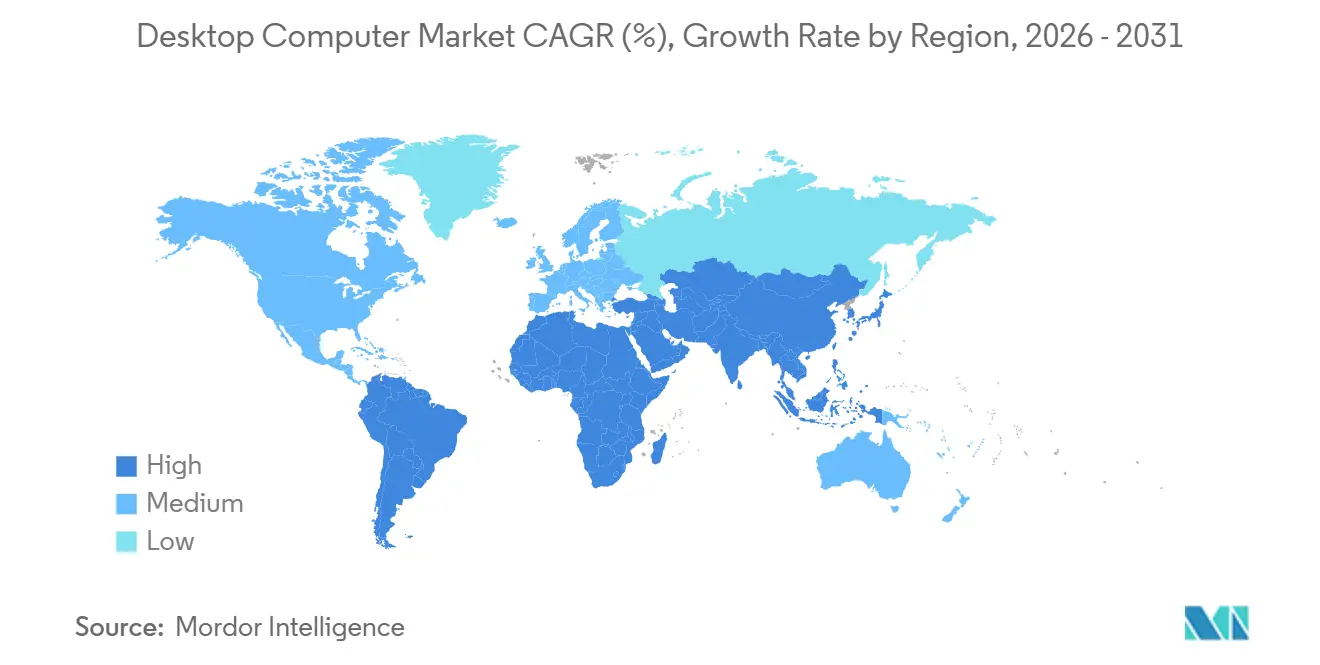

L'Asie-Pacifique a maintenu 37,78 % des revenus de 2025, avec la Chine expédiant 42,1 millions d'unités et l'Inde 15,9 millions. Les achats gouvernementaux, la numérisation des PME et les cybercafés soutiennent un CAGR régional de 6,01 %, garantissant que le marché des ordinateurs de bureau continue de se développer même lorsque les cycles mondiaux fléchissent. Le Japon et la Corée du Sud dépendent des renouvellements en entreprise et des mises à niveau des passionnés, tandis que l'Indonésie, le Vietnam et les Philippines gagnent en dynamisme grâce au déploiement du haut débit et à la numérisation des salles de classe. Les pénuries d'approvisionnement début 2026 ont incité les fabricants d'équipements d'origine à prioriser les contrats d'entreprise rentables, contraignant légèrement la disponibilité pour les consommateurs.

L'Amérique du Nord fait face à des vents contraires liés aux bureaux virtuels mais tire une force compensatrice des industries sensibles à la sécurité et du gaming haute performance. Les accords d'achat groupé du gouvernement fédéral américain, renouvelés en mars 2026, compriment les délais d'acquisition et soutiennent une demande prévisible. Le taux d'adoption de 92 % des outils numériques par les PME canadiennes témoigne d'une modernisation structurelle qui bénéficie à l'ensemble du secteur des ordinateurs de bureau. Les mouvements de relocalisation de Lenovo, Pegatron et Foxconn renforcent la résilience de l'approvisionnement régional et pourraient atténuer les chocs de prix futurs.

L'Europe gère des normes énergétiques plus strictes, poussant les entreprises vers des tours certifiées EPEAT Climate+. L'Allemagne, le Royaume-Uni et la France mènent les volumes, tandis que l'Europe du Sud prolonge les cycles de remplacement dans un contexte de contraintes budgétaires. L'Amérique du Sud s'appuie sur les appels d'offres gouvernementaux du Brésil et de l'Argentine et sur la montée en puissance de la numérisation des PME, apportant des contributions modestes mais stables au marché des ordinateurs de bureau. Au Moyen-Orient et en Afrique, les déploiements éducatifs financés par des donateurs au Kenya, en Éthiopie et au Nigeria, associés aux programmes numériques souverains en Arabie saoudite et aux Émirats arabes unis, maintiennent la demande en unités à la hausse malgré les déficits d'infrastructure.

Paysage Concurrentiel

Lenovo, HP et Dell expédient collectivement un peu plus de la moitié des unités mondiales, plaçant le marché des ordinateurs de bureau dans un état de concentration modérée. Les réallocations de tranches de silicium d'Intel vers les lignes Xeon fin 2025 ont allongé les délais de livraison des CPU de bureau à six mois, donnant à AMD l'opportunité d'atteindre un record de 36,4 % de part de bureau au quatrième trimestre 2025. Les fournisseurs ARM ont également saisi l'élan : ASUS a expédié le premier tout-en-un Snapdragon X Elite, et les ordinateurs de bureau M4 d'Apple ont continué à séduire les professionnels de la création.

Les spécialistes du gaming Corsair, CyberPowerPC et iBUYPOWER ont capté des tranches à haute marge en commercialisant des configurations riches en RGB, pré-overclockées avec des voies de mise à niveau transparentes. Les fabricants d'équipements d'origine chinois tels que Huawei et Tongfang ont sous-coté les prix des acteurs établis sur les marchés émergents, notamment sur les appels d'offres gouvernementaux qui valorisent le support local. Parallèlement, des ordinateurs de bureau optimisés pour l'IA et « prêts pour Copilot » ont fait leur apparition dans presque toutes les marques, les puces Intel Core Ultra et Snapdragon X Elite apportant des moteurs d'inférence sur appareil aux gammes de prix grand public.

La localisation de la chaîne d'approvisionnement façonne la stratégie : Foxconn a étendu sa capacité au Wisconsin, Pegatron a choisi le Texas pour sa première usine de cartes mères aux États-Unis, et Micron s'est engagé à investir 200 milliards USD dans des usines de DRAM nationales qui pourraient sécuriser la disponibilité des composants en fin de décennie.[3]Micron Technology, "Micron and U.S. Administration Announce Expanded DRAM Investments," micron.com Les fournisseurs qui allient efficacité énergétique, certification de sécurité et fabrication régionale sont les mieux positionnés pour gagner des parts de marché à mesure que les exigences ESG se renforcent.

Leaders du Secteur des Ordinateurs de Bureau

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Intel et AMD ont averti leurs clients chinois de délais de livraison de CPU de six mois, poussant les fabricants d'équipements d'origine à rationner les stocks.

- Janvier 2026 : Intel a publié un chiffre d'affaires de 13,7 milliards USD au quatrième trimestre de l'exercice 2025 et a lancé trois références Core Ultra Série 3 avec des NPU intégrés.

- Novembre 2025 : Foxconn a dévoilé une expansion de 569 millions USD au Wisconsin, ajoutant 1 374 emplois pour les composants de serveurs IA et d'ordinateurs de bureau.

- Octobre 2025 : Pegatron a sélectionné Georgetown, Texas, pour une usine de PC de bureau et de cartes mères d'une valeur de 35 millions USD.

Périmètre du Rapport sur le Marché Mondial des Ordinateurs de Bureau

Le marché des ordinateurs de bureau englobe les appareils informatiques fixes, notamment les PC tour, les ordinateurs de bureau tout-en-un, les mini PC et les stations de travail de bureau. La demande d'informatique haute performance et stable anime ce marché dans les entreprises, les administrations, l'éducation et les environnements de création de contenu professionnel. En évoluant avec les cycles de renouvellement et les innovations matérielles, le marché s'adapte également aux charges de travail spécialisées telles que l'ingénierie, le graphisme et le gaming. Bien que les tendances à la mobilité aient influencé le paysage, les ordinateurs de bureau continuent de jouer un rôle vital dans la productivité, la sécurité et les déploiements de parc rentables.

Le rapport sur le marché des ordinateurs de bureau est segmenté par facteur de forme (tour/bureau, tout-en-un, mini PC/petit facteur de forme, station de travail de bureau et ordinateur de bureau gaming), architecture de processeur (x86 Intel, x86 AMD, basé sur ARM, et RISC-V et autres), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), utilisateur final (résidentiel, éducation, gouvernement, passionnés de jeux vidéo, et autres utilisateurs finaux), canal de vente (places de marché en ligne, ventes directes, et distributeurs/revendeurs à valeur ajoutée), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tour/Bureau |

| Tout-en-Un |

| Mini PC/Petit Facteur de Forme |

| Station de Travail de Bureau |

| Ordinateur de Bureau Gaming |

| x86 (Intel) |

| x86 (AMD) |

| Basé sur ARM |

| RISC-V et Autres |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Résidentiel |

| Éducation |

| Gouvernement |

| Passionnés de Jeux Vidéo |

| Autres Utilisateurs Finaux |

| Places de Marché en Ligne |

| Ventes Directes |

| Distributeurs/Revendeurs à Valeur Ajoutée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Reste de l'Afrique |

| Par Facteur de Forme | Tour/Bureau | |

| Tout-en-Un | ||

| Mini PC/Petit Facteur de Forme | ||

| Station de Travail de Bureau | ||

| Ordinateur de Bureau Gaming | ||

| Par Architecture de Processeur | x86 (Intel) | |

| x86 (AMD) | ||

| Basé sur ARM | ||

| RISC-V et Autres | ||

| Par Taille d'Entreprise | Petites et Moyennes Entreprises | |

| Grandes Entreprises | ||

| Par Utilisateur Final | Résidentiel | |

| Éducation | ||

| Gouvernement | ||

| Passionnés de Jeux Vidéo | ||

| Autres Utilisateurs Finaux | ||

| Par Canal de Vente | Places de Marché en Ligne | |

| Ventes Directes | ||

| Distributeurs/Revendeurs à Valeur Ajoutée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des ordinateurs de bureau et la croissance attendue ?

La taille du marché des ordinateurs de bureau s'élève à 88,66 milliards USD en 2026 et devrait atteindre 109,73 milliards USD d'ici 2031 à un CAGR de 4,36 %.

Quel facteur de forme se développe le plus rapidement sur le marché des ordinateurs de bureau ?

Les ordinateurs de bureau gaming devraient afficher un CAGR de 6,49 % entre 2026 et 2031, le plus rapide parmi tous les facteurs de forme.

Quel est l'impact des ordinateurs de bureau basés sur ARM sur le paysage des processeurs ?

Les systèmes ARM, portés par les modèles Apple M4 et Snapdragon X Elite, progressent à un CAGR de 7,21 %, mais le x86 reste dominant en raison des besoins de compatibilité logicielle.

Pourquoi les PME sont-elles importantes pour les ventes futures d'ordinateurs de bureau ?

Les PME numérisent leurs opérations à un CAGR de 8,24 %, achetant des tours rentables via les canaux en ligne et les revendeurs à valeur ajoutée, ajoutant ainsi de nouveaux volumes au secteur des ordinateurs de bureau.

Quel canal de vente captera la plus grande part incrémentale ?

Les places de marché en ligne affichent le dynamisme le plus fort avec un CAGR de 7,70 %, les acheteurs préférant des options configurables à livraison rapide.

Dernière mise à jour de la page le: