Taille et Part du Marché de l'Informatique Hétérogène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 160.17 Milliards de dollars |

| Taille du Marché (2031) | 430.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Informatique Hétérogène par Mordor Intelligence

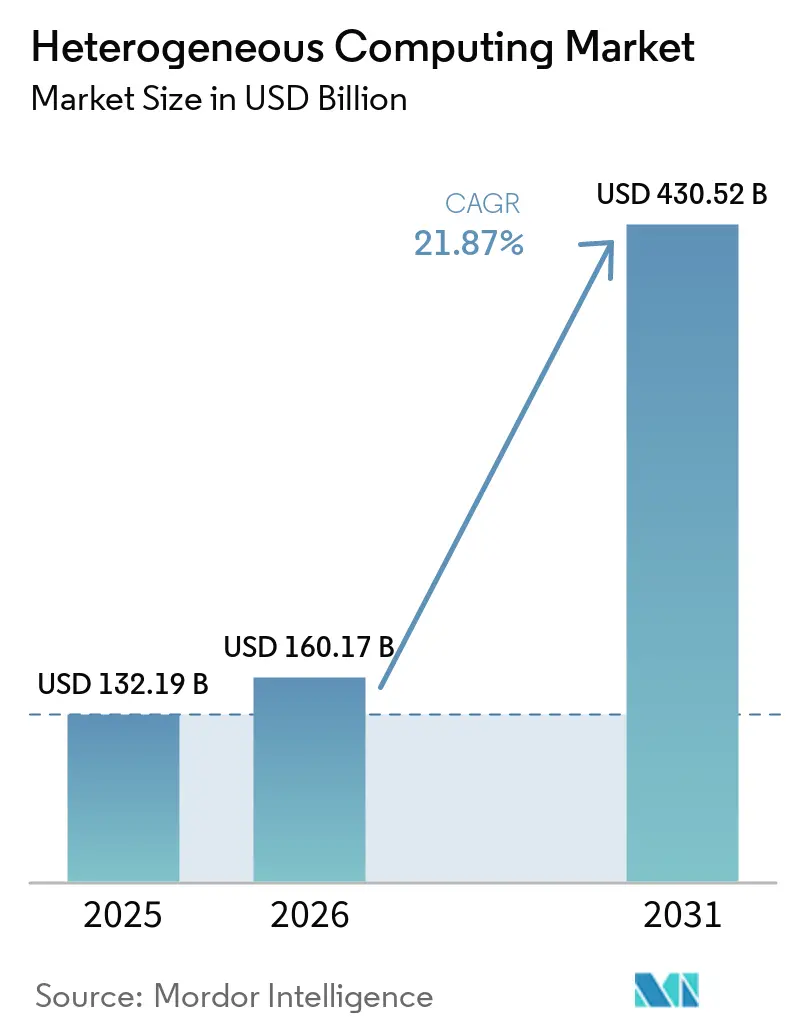

La taille du marché de l'informatique hétérogène devrait passer de 132,19 milliards USD en 2025 à 160,17 milliards USD en 2026, pour atteindre 430,52 milliards USD d'ici 2031, avec un CAGR de 21,87 % sur la période 2026-2031. La croissance est soutenue par une évolution manifeste des systèmes à architecture unique vers des plateformes combinant des CPU, GPU, ASIC, FPGA et DSP au sein d'un même environnement informatique. Cette transition s'accélère parce que les charges de travail modernes liées à l'IA nécessitent désormais que l'entraînement, l'inférence, le traitement des données et la simulation s'exécutent conjointement avec un contrôle plus strict de la latence, des coûts et de la consommation d'énergie. Les achats deviennent également plus durables, car la demande des entreprises est renforcée par les investissements publics dans les infrastructures d'IA souveraine, les programmes nationaux de supercalcul et le soutien politique aux capacités de production de semi-conducteurs. La pression concurrentielle s'intensifie dans les domaines du matériel, des logiciels et de la conception de systèmes, les fournisseurs cherchant à intégrer le silicium, la mémoire, le packaging et les outils d'orchestration en une seule pile utilisable. La plus grande opportunité de croissance réside dans les plateformes capables de coordonner efficacement des processeurs mixtes, de réduire les frictions lors du déploiement et de répondre à des exigences plus strictes en matière d'efficacité énergétique, de contrôle des données et de performance en temps réel.

Points Clés du Rapport

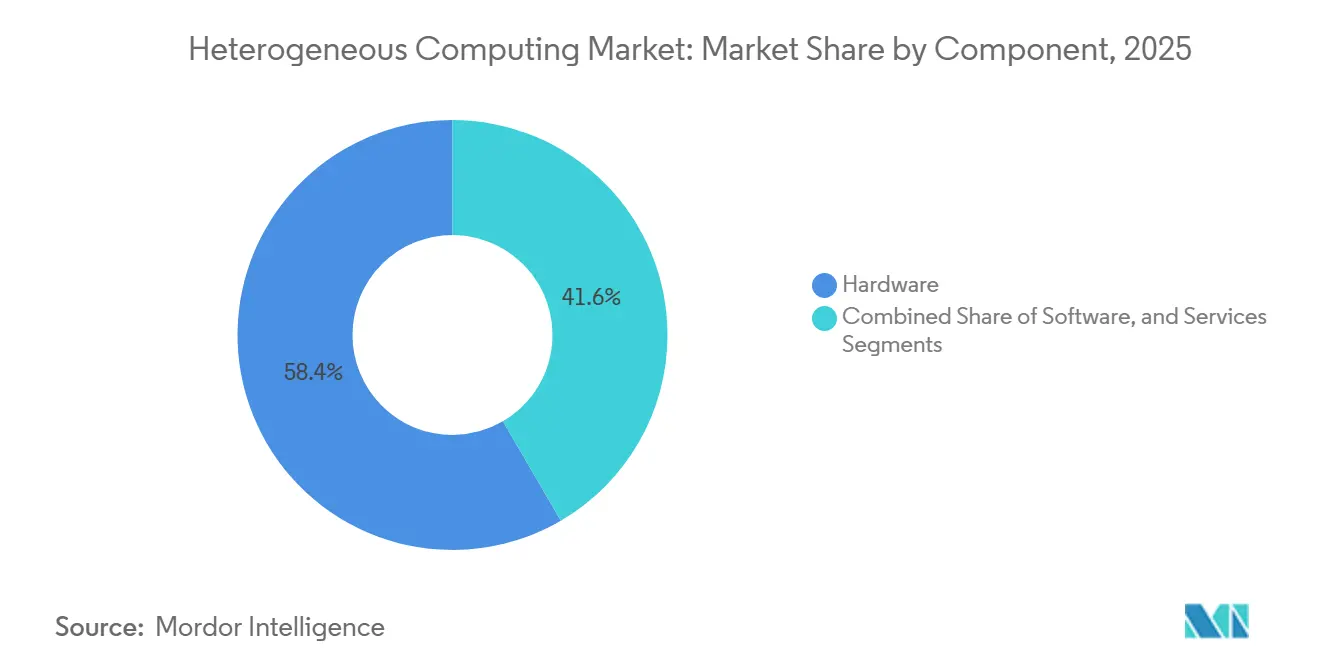

- Par composant, le matériel représentait 58,41 % du marché de l'informatique hétérogène en 2025, tandis que le logiciel devrait progresser à un CAGR de 23,16 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site représentait 50,48 % du marché en 2025, tandis que le cloud devrait croître à un CAGR de 22,78 % jusqu'en 2031.

- Par type de processeur, le GPU représentait 35,42 % du marché en 2025, tandis que les ASIC devraient progresser à un CAGR de 22,54 % jusqu'en 2031.

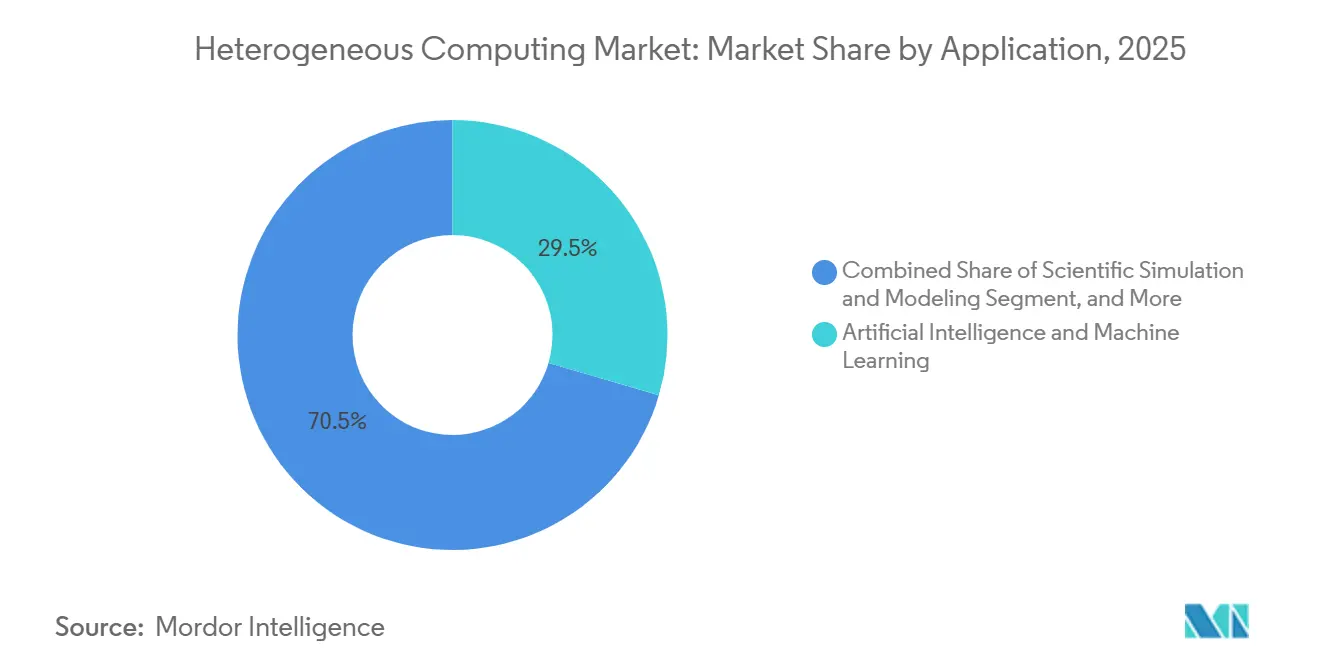

- Par application, l'intelligence artificielle et l'apprentissage automatique représentaient 29,53 % du marché en 2025 et devraient croître à un CAGR de 22,69 % jusqu'en 2031.

- Par utilisateur final, les entreprises représentaient 41,57 % du marché en 2025, tandis que le gouvernement et le secteur public devraient progresser à un CAGR de 22,91 % jusqu'en 2031.

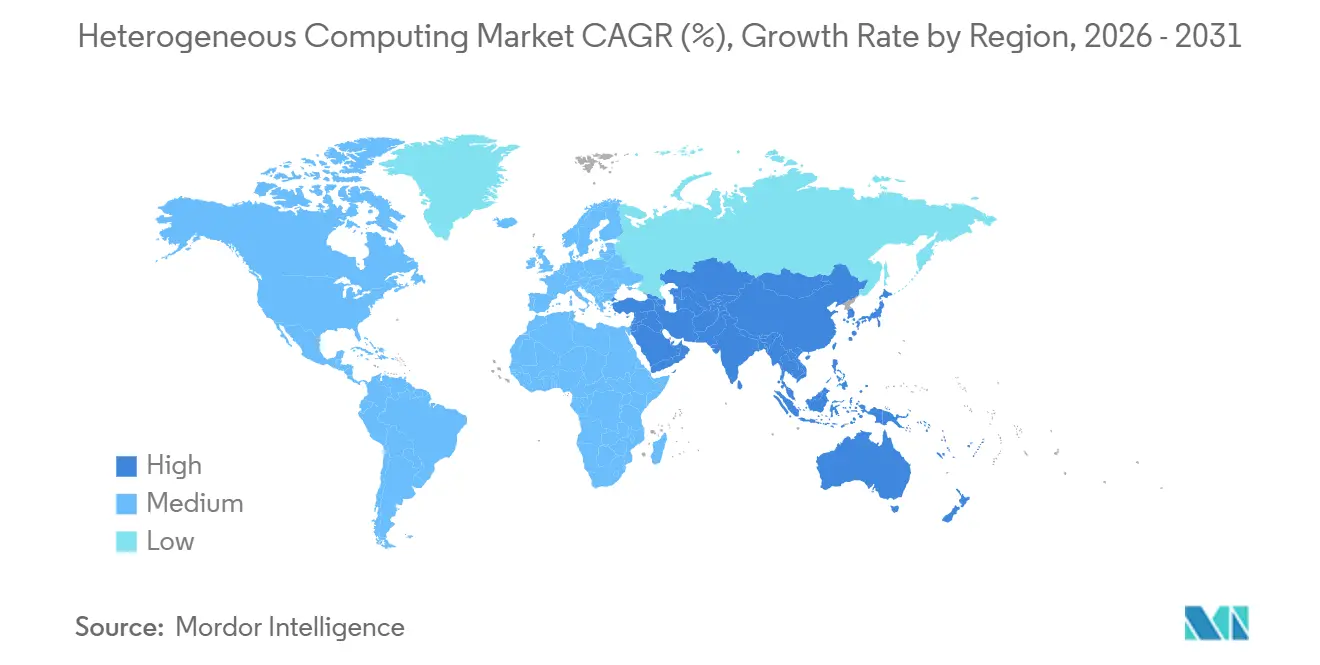

- Par géographie, l'Amérique du Nord représentait 40,83 % du marché de l'informatique hétérogène en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 22,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Informatique Hétérogène

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'IA Générative et des Charges de Travail des Grands Modèles de Langage | +5.5% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin Croissant de Traitement Parallèle pour l'Entraînement et l'Inférence en IA | +4.2% | Mondial, principalement dans les clusters de centres de données en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de l'IA Souveraine et des Infrastructures Nationales de Calcul | +3.5% | Mondial, porté par l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Transition vers des Architectures Écoénergétiques et à Performance par Watt | +2.8% | Mondial, accéléré en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des Charges de Travail Multimodales et d'Analyse en Temps Réel | +1.9% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2-4 ans) |

| Orchestration de la Périphérie vers le Cloud pour le Calcul à Faible Latence | +1.6% | Mondial, avec la plus forte traction en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'IA Générative et des Charges de Travail des Grands Modèles de Langage

Les charges de travail d'IA générative constituent la force à court terme la plus puissante qui anime le marché de l'informatique hétérogène, poussant les acheteurs à combiner des accélérateurs d'entraînement denses avec du matériel optimisé pour l'inférence à haut volume. Les grands modèles de langage ne génèrent pas de demande uniquement par l'entraînement des modèles ; ils imposent également une charge de service durable qui accroît le débit de jetons, les accès mémoire et les exigences de latence bien après le début du déploiement. Cela rend les stratégies à processeur unique moins pratiques, car une seule architecture offre rarement le meilleur équilibre entre performance, utilisation et efficacité énergétique sur l'ensemble du flux de travail IA. Le lancement par Google du TPU 8t et du TPU 8i en avril 2026 a clairement illustré cette dichotomie, l'un étant conçu pour l'entraînement à grande échelle et l'autre pour l'inférence simultanée et une latence réseau réduite.[1]Google Cloud, "TPU 8t et TPU 8i : Analyse Technique Approfondie," Blog Google Cloud, cloud.google.com Le marché de l'informatique hétérogène est donc façonné par des plateformes capables d'intégrer différents profils d'accélérateurs plutôt que par la seule vitesse brute des puces. Les fournisseurs capables d'aligner le silicium, les interconnexions, la mémoire et les logiciels autour de ces besoins se rapprochent d'une adoption récurrente par les entreprises.

Besoin Croissant de Traitement Parallèle pour l'Entraînement et l'Inférence en IA

Le besoin croissant de traitement parallèle élargit le rôle du marché de l'informatique hétérogène au-delà de l'IA hyperscale pour englober la simulation, la recherche, la finance et l'informatique industrielle. Ces charges de travail dépendent de plus en plus d'un traitement coordonné entre CPU, GPU et accélérateurs spécialisés, car aucune classe de dispositif unique ne gère efficacement chaque étape. La conception Graviton5 d'Amazon, introduite en 2026 avec une structure à 4 chiplets, une bande passante inter-chiplets de 420 Go/s et de meilleures performances d'inférence en apprentissage automatique, a montré que même les produits de classe CPU sont désormais repensés autour du comportement parallèle de l'IA. Le même schéma est visible dans les logiciels, où la première soumission hétérogène à 3 GPU d'AMD dans MLPerf Inference 6.0 a mis en évidence comment l'orchestration entre différentes ressources de processeurs peut devenir un levier de performance direct. Des travaux académiques soutiennent également cette direction, des recherches publiées dans Scientific Reports montrant que la planification basée sur l'apprentissage sur des systèmes hybrides cloud-périphérie améliore la qualité de service en faisant correspondre dynamiquement les charges de travail au matériel disponible. En conséquence, le marché de l'informatique hétérogène évolue vers une optimisation au niveau du système, où la valeur réside dans la façon dont les processeurs travaillent ensemble plutôt que dans les spécifications isolées des puces.

Expansion de l'IA Souveraine et des Infrastructures Nationales de Calcul

Les programmes d'IA souveraine créent un second pilier de demande pour le marché de l'informatique hétérogène qui ne dépend pas uniquement des cycles de dépenses des entreprises privées. Les gouvernements passent désormais de la politique générale en matière d'IA à l'acquisition directe de capacités de calcul, ce qui offre au marché un pipeline pluriannuel plus stable pour les serveurs, les accélérateurs et les couches logicielles associées. Le Canada a franchi une étape similaire en avril 2026, en lançant le Programme d'infrastructure de calcul souverain pour l'IA afin de construire des systèmes haute performance optimisés pour l'IA et détenus par des entités canadiennes, dans le cadre d'une stratégie nationale structurée. Ces initiatives sont importantes car elles soutiennent la demande de systèmes hétérogènes dans la recherche, l'administration publique et les infrastructures stratégiques, même lorsque les dépenses commerciales deviennent plus sélectives. Le marché de l'informatique hétérogène acquiert ainsi une base plus durable, les cadres politiques façonnant également la qualification des chaînes d'approvisionnement, les priorités de localisation et le calendrier des investissements à long horizon.

Transition vers des Architectures Écoénergétiques et à Performance par Watt

L'efficacité énergétique est devenue un critère d'achat central sur le marché de l'informatique hétérogène, car les clusters d'IA consomment désormais suffisamment d'énergie pour que les coûts d'exploitation puissent annuler la valeur des gains de vitesse marginaux. Cela fait évoluer les feuilles de route des produits, qui ne visent plus uniquement le débit de pointe, mais des conceptions offrant de meilleures performances dans des limites fixes de puissance, de refroidissement et d'installation. La plateforme CPU Vera de NVIDIA en est un exemple, l'entreprise faisant état d'une densité plus élevée et d'une meilleure performance par watt que les racks à base x86, grâce à une conception ciblant les charges de travail des usines d'IA. Les résultats du processus 18A-P d'Intel, présentés au Symposium VLSI 2026, allaient dans le même sens en montrant des performances plus élevées à puissance iso ou une puissance plus faible à performance iso, grâce à des modifications au niveau des transistors et de l'alimentation électrique. Des recherches publiées dans Nature Machine Intelligence ont également montré que la co-conception algorithme-matériel peut augmenter considérablement le débit tout en améliorant l'efficacité énergétique de plus de 5 fois, renforçant l'importance d'un couplage étroit matériel-logiciel. Pour le marché de l'informatique hétérogène, cela signifie que le leadership en matière d'efficacité devient une condition de déploiement dans les grandes installations, et pas seulement un atout pour de meilleures marges.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité Capitalistique Élevée pour la Conception et la Validation des Systèmes Hétérogènes | -3.5% | Mondial, particulièrement limitant en Amérique du Sud et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Pénurie de Talents en Programmation Parallèle et en Co-conception Matériel-Logiciel | -2.8% | Mondial, plus aiguë en Europe et en Amérique du Sud | Long terme (≥ 4 ans) |

| Contraintes Thermiques et d'Alimentation dans les Environnements de Calcul Denses | -2.0% | Mondial, contraignant dans les marchés disposant d'infrastructures de réseau électrique vieillissantes | Moyen terme (2-4 ans) |

| Dépendance de la Chaîne d'Approvisionnement aux Nœuds Avancés, à la HBM et aux Capacités de Packaging | -1.8% | Mondial, concentré dans les nœuds de la chaîne d'approvisionnement en Asie de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée pour la Conception et la Validation des Systèmes Hétérogènes

L'intensité capitalistique élevée reste un frein majeur sur le marché de l'informatique hétérogène, car les systèmes multiprocesseurs nécessitent beaucoup plus de travail de validation que les déploiements à architecture unique. La pression sur les coûts se manifeste à chaque étape, notamment la conception du silicium, le développement des cartes, l'ajustement des interconnexions, l'intégration de la mémoire, les tests de compatibilité logicielle et la qualification des systèmes. Ce fardeau pèse le plus lourdement sur les entreprises de taille intermédiaire et les opérateurs des marchés émergents qui ne peuvent pas répartir les coûts d'ingénierie sur de très grands volumes de calcul stables. Il en résulte un marché où l'adoption peut se concentrer parmi les hyperscalers, les grandes entreprises et les institutions publiques qui ont une meilleure visibilité sur les charges de travail et des bilans plus solides. Les exigences en matière de packaging avancé ajoutent une couche supplémentaire de coûts et de risques d'exécution, réduisant le nombre de fournisseurs capables de soutenir un déploiement à l'échelle de la production.

Pénurie de Talents en Programmation Parallèle et en Co-conception Matériel-Logiciel

La pénurie de talents limite également le rythme du marché de l'informatique hétérogène, car un déploiement efficace dépend d'ingénieurs capables de travailler simultanément sur des processeurs, des frameworks logiciels et des hiérarchies de mémoire. Le défi va au-delà de la programmation de base des accélérateurs, car les équipes doivent également profiler les charges de travail, allouer les tâches entre les types de matériel et optimiser les mouvements de données dans des conditions d'exploitation réelles. Lorsque ces talents font défaut, le matériel installé est plus difficile à utiliser efficacement, les taux d'utilisation restent plus faibles et le retour sur investissement devient moins convaincant pour le prochain cycle d'acquisition. Les fournisseurs qui simplifient l'orchestration et développent de meilleures filières de formation sont susceptibles de faire face à moins de retards d'adoption que ceux qui s'appuient uniquement sur les performances du matériel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Matériel Ancre l'Échelle tandis que le Logiciel Accélère la Monétisation

Le matériel représentait 58,41 % du marché de l'informatique hétérogène en 2025, soulignant à quel point les dépenses actuelles sont encore fortement orientées vers les achats d'accélérateurs, de serveurs, de mémoire et d'infrastructures de support. Le plus grand bassin de revenus à court terme restait lié à l'expansion des centres de données denses en GPU, où les acheteurs continuaient à privilégier l'accès aux capacités de calcul avant de se concentrer sur la standardisation complète des logiciels. Ce schéma de dépenses reflétait également le calendrier, les grands déploiements matériels atteignant l'échelle commerciale plus rapidement que les logiciels d'orchestration et de planification ne pouvaient être monétisés dans de larges environnements d'entreprise. Le marché de l'informatique hétérogène est donc entré en 2026 avec le matériel portant encore la plus grande part de valeur reconnue, même si la différenciation à long terme remonte dans la pile.

Les produits GPU, FPGA, ASIC et CPU ont tous élargi leur base installée, mais les GPU ont généré la plus grande contribution absolue aux revenus car ils restaient au cœur des tâches d'entraînement et de nombreuses tâches d'inférence. L'Instinct MI430X d'AMD, présenté pour les charges de travail scientifiques et d'IA avec 432 Go de mémoire HBM4 et une bande passante de 19,6 To/s, a illustré comment les fournisseurs de matériel cherchent à élargir leur rôle dans la recherche et l'IA commerciale simultanément.[2]Advanced Micro Devices, Inc., "AMD Instinct MI430X alimente la prochaine vague d'IA et de science," AMD, amd.com Le logiciel devrait croître à un CAGR de 23,16 % de 2026 à 2031, ce qui en fait le composant à la croissance la plus rapide et indique une valeur croissante dans les frameworks d'orchestration, les planificateurs, les couches d'abstraction et les outils de gestion de la mémoire. Les services continuent d'être importants car de nombreux clients ont encore besoin d'un soutien à l'intégration pour exploiter des environnements mixtes avec moins d'erreurs de déploiement. Au sein du secteur de l'informatique hétérogène, cette combinaison suggère que le matériel reste le point d'entrée des dépenses, tandis que les logiciels et les services deviennent la principale voie vers des revenus récurrents et une fidélisation plus étroite des clients.

Par Mode de Déploiement : Résilience du Déploiement sur Site Face à des Prévisions Dominées par le Cloud

Le déploiement sur site représentait 50,48 % du marché de l'informatique hétérogène en 2025, soulignant que l'infrastructure locale restait la plus grande base de déploiement malgré les importants investissements dans le cloud. Cette position reflétait l'empreinte installée des clusters GPU d'entreprise, des systèmes universitaires et des environnements de laboratoires nationaux qui avaient déjà absorbé plusieurs années de dépenses en capital. Le segment a également bénéficié de contraintes pratiques, car les charges de travail d'inférence en temps réel nécessitent souvent une latence plus faible que ce que les régions cloud distantes peuvent fournir de manière constante. Les exigences de contrôle des données ont apporté un soutien supplémentaire au déploiement local, notamment dans les secteurs de la finance, de la santé et du gouvernement, où les poids des modèles, les données d'entraînement et les résultats sensibles sont soumis à des règles de traitement plus strictes.

Le cloud devrait croître à un CAGR de 22,78 % jusqu'en 2031, ce qui en fait le mode de déploiement à la croissance la plus rapide sur le marché de l'informatique hétérogène. Cette croissance est portée par les investissements des hyperscalers dans des environnements mixtes GPU et ASIC qui permettent aux clients d'accéder à des processeurs spécialisés sans engagements en capital initial. Le déploiement hybride s'étend au-delà de cette tendance, les entreprises acheminant les charges de travail entre les ressources locales et cloud en fonction des conditions de latence, de conformité et de coût, plutôt que d'utiliser un seul environnement pour chaque tâche. La coexistence d'une base sur site dominante et d'un segment cloud à croissance plus rapide suggère que le marché de l'informatique hétérogène ne suit pas un chemin de migration à sens unique. Au contraire, le placement des charges de travail devient plus sélectif, ce qui soutient la demande de flexibilité de déploiement dans l'ensemble du secteur de l'informatique hétérogène.

Par Type de Processeur : Le GPU Conserve une Avance Structurelle tandis que le Silicium Personnalisé Réduit l'Écart

Le GPU détenait 35,42 % de la part du marché de l'informatique hétérogène en 2025, ce qui lui a permis de rester en tête des catégories de processeurs car il offrait encore le meilleur équilibre entre programmabilité, profondeur d'écosystème et performances d'entraînement. Ce leadership restait important dans les environnements où les acheteurs souhaitaient une classe d'accélérateur unique capable de prendre en charge à la fois les flux de travail IA établis et les nouveaux besoins d'inférence sans refonte complète des outils et des pratiques opérationnelles. La plateforme Vera Rubin de NVIDIA, annoncée en juin 2026 avec des GPU Rubin et des CPU Vera étroitement liés, a montré comment les systèmes centrés sur les GPU sont également poussés plus profondément dans le calcul scientifique et les cas d'utilisation de simulation complexe. Les CPU, FPGA et DSP ont continué à remplir des rôles spécialisés dans l'orchestration, le traitement reconfigurable et le traitement du signal en temps réel, maintenant la diversité des processeurs au cœur du marché de l'informatique hétérogène plutôt qu'en périphérie.

L'ASIC devrait croître à un CAGR de 22,54 % jusqu'en 2031, ce qui en fait le type de processeur à la croissance la plus rapide, les hyperscalers continuant à soutenir le silicium d'inférence dédié. L'attrait est évident dans les environnements de service en production, où l'inférence à haut volume récompense un meilleur coût par jeton, un contrôle plus strict de la puissance et un réglage spécifique à la charge de travail. La croissance des ASIC ne supprime pas uniformément le rôle des GPU, car l'entraînement et le développement exploratoire favorisent encore une large programmabilité, tandis que l'inférence stable peut justifier un silicium dédié. L'expédition par Samsung en février 2026 du premier empilement HBM4 commercial sur une puce de base de 4 nm a souligné comment les avancées en matière de mémoire et de packaging deviennent essentielles à la prochaine vague de performances des accélérateurs. Pour le marché de l'informatique hétérogène, le paysage des processeurs devient plus stratifié, les GPU conservant une avance structurelle tandis que le silicium personnalisé se développe plus rapidement dans des cas de déploiement bien définis.

Par Application : L'IA et l'Apprentissage Automatique Consolident la Demande sur l'Ensemble de la Pile de Calcul

L'intelligence artificielle et l'apprentissage automatique représentaient 29,53 % du marché de l'informatique hétérogène en 2025, ce qui en faisait la plus grande application et la source de demande actuelle la plus forte. Cette part reflétait l'ampleur des dépenses consacrées à l'entraînement de modèles à grande échelle et la charge d'infrastructure continue créée lorsque ces modèles passent en inférence de production. Le segment devrait croître à un CAGR de 22,69 % jusqu'en 2031, de sorte que la même application qui dominait le marché en 2025 devrait également rester le cas d'utilisation majeur à la croissance la plus rapide tout au long de la période de prévision. Cette continuité est importante car elle concentre les feuilles de route des produits, les investissements dans les canaux et la concurrence des plateformes sur le service IA, le développement de modèles et le mouvement des données, plutôt que sur un ensemble tournant de charges de travail sans rapport.

Les centres de données et l'informatique en nuage sont restés le prochain groupe d'applications majeur, soutenus par les extensions de capacité des hyperscalers qui sous-tendent les services d'IA commerciaux. La simulation et la modélisation scientifiques ont formé un bassin de demande distinct où les accélérateurs à haute mémoire, les CPU et les systèmes capables de calcul en virgule flottante double précision sont restés importants pour les charges de travail climatiques, des matériaux et des sciences de la vie. L'informatique en périphérie gagne également du terrain sur le marché de l'informatique hétérogène, les organisations cherchant une inférence à plus faible latence au point d'utilisation plutôt que d'acheminer chaque charge de travail vers une infrastructure centralisée. Des recherches publiées dans Discover Computing ont rapporté une latence de bout en bout de 39 à 52 millisecondes avec 48 % d'économies de bande passante dans une conception de périphérie intelligente à faible latence, ce qui soutient l'argument en faveur d'un déploiement d'accélérateurs plus distribué. Les systèmes automobiles et autonomes se développent en parallèle car des niveaux d'autonomie plus élevés dépendent du traitement multi-capteurs sur plusieurs blocs de calcul spécialisés, ce qui maintient la diversité des applications large même si l'IA et l'apprentissage automatique restent dominants.

Par Utilisateur Final : L'Échelle des Entreprises Ancrée par l'Accélération Menée par les Gouvernements

Les entreprises représentaient 41,57 % de la part du marché de l'informatique hétérogène en 2025, leur conférant la plus grande position parmi les utilisateurs finaux. Leur avance découlait de l'ampleur et de l'étendue des programmes d'infrastructure IA dans le cloud hyperscale, la finance, la santé et les opérations industrielles, où l'informatique soutient désormais les flux de travail de production plutôt que des projets pilotes expérimentaux. Les achats des entreprises tendent également à favoriser les plateformes intégrées qui réduisent la charge d'ingénierie, ce qui profite aux fournisseurs capables de combiner silicium, logiciels, services et support sous un seul modèle opérationnel. Cela a rendu la fiabilité, la profondeur de l'écosystème et la simplicité de déploiement presque aussi importantes que les spécifications brutes des accélérateurs dans de nombreuses décisions d'achat sur le marché de l'informatique hétérogène.

Le gouvernement et le secteur public devraient croître à un CAGR de 22,91 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Cette hausse est directement liée aux programmes d'IA souveraine, aux stratégies nationales de calcul et aux investissements publics dans les infrastructures de recherche et de défense qui nécessitent un contrôle local sur les actifs de calcul avancés. Les instituts de recherche et le monde académique sont restés importants car ils adoptent souvent les conceptions hétérogènes de nouvelle génération en premier, notamment lorsque ces systèmes soutiennent à la fois la simulation scientifique et la recherche en IA. Les opérateurs de télécommunications et de réseaux s'impliquent également de plus en plus dans le marché de l'informatique hétérogène en appliquant l'IA à l'optimisation des réseaux, au traitement du cœur 5G et aux services à faible latence. La conception de référence AI Grid de NVIDIA, présentée au GTC 2026, reflétait cette direction en ciblant l'intelligence distribuée et le calcul coordonné sur différentes couches d'infrastructure.

Analyse Géographique

L'Amérique du Nord détenait 40,83 % du marché de l'informatique hétérogène en 2025, et cette avance reposait sur sa forte concentration de centres de données hyperscale, de développeurs d'IA avancés et de programmes informatiques liés à la défense. Les États-Unis restaient au cœur de cette position car leur orientation politique et leur infrastructure commerciale continuaient à soutenir le déploiement rapide de clusters d'IA et des capacités de semi-conducteurs associées. Le décret exécutif de janvier 2025 sur l'avancement du leadership américain dans l'infrastructure IA a montré que la politique fédérale alignait déjà la vitesse de construction, la sécurité de l'approvisionnement et l'orientation des permis autour de l'expansion du calcul à grande échelle. Le Canada a renforcé le tableau régional en avril 2026 en lançant son Programme d'infrastructure de calcul souverain pour l'IA afin de soutenir des systèmes haute performance optimisés pour l'IA et détenus par des entités canadiennes.[3]Gouvernement du Canada, "Le Canada lance une initiative nationale pour construire une capacité de supercalcul IA à grande échelle," Canada.ca, canada.ca Sur le marché de l'informatique hétérogène, cette combinaison d'échelle privée et de soutien public a maintenu l'Amérique du Nord en tête tant sur la capacité installée que sur la dynamique d'acquisition à court terme.

L'Asie-Pacifique devrait croître à un CAGR de 22,36 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de l'informatique hétérogène. La croissance de la région est soutenue par les programmes de calcul gouvernementaux, les ambitions croissantes en matière de puces domestiques et son rôle central dans les chaînes d'approvisionnement en mémoire, en packaging et en semi-conducteurs au sens large. Cela est important car de nombreuses technologies habilitantes essentielles pour les systèmes hétérogènes, notamment le packaging avancé et la mémoire à haute bande passante, sont concentrées dans les réseaux de production d'Asie-Pacifique. Cette concentration peut accélérer le déploiement pour les acheteurs locaux tout en liant la croissance régionale à la demande mondiale d'accélérateurs, de serveurs et de composants de support. Le marché de l'informatique hétérogène devrait donc voir l'Asie-Pacifique se renforcer à la fois comme centre de demande et comme épine dorsale côté offre pour la mise à l'échelle future des systèmes.

L'Europe est restée une partie importante du marché de l'informatique hétérogène car la politique publique et la modernisation industrielle poussent l'infrastructure IA dans davantage de secteurs. Le Plan matériel IA du Royaume-Uni de juin 2026 s'est distingué car il associait les dépenses en capacité de calcul au soutien aux entreprises nationales de puces et au développement des compétences techniques. L'Amérique du Sud et le Moyen-Orient et l'Afrique étaient des régions à un stade plus précoce en 2026, mais la direction du marché s'améliorait néanmoins à mesure que les gouvernements et les institutions évaluaient les capacités de calcul souverain et les besoins en infrastructure IA locale. Ces régions font face à des barrières plus élevées en matière d'intensité capitalistique, de systèmes d'alimentation électrique et de disponibilité des ingénieurs, ce qui signifie que l'adoption pourrait progresser par étapes plutôt qu'au même rythme qu'en Amérique du Nord ou en Asie-Pacifique. Même ainsi, le marché de l'informatique hétérogène a la possibilité de s'approfondir dans ces régions lorsque les programmes publics, la modernisation des télécommunications et le déploiement de l'IA en entreprise deviendront plus coordonnés.

Paysage Concurrentiel

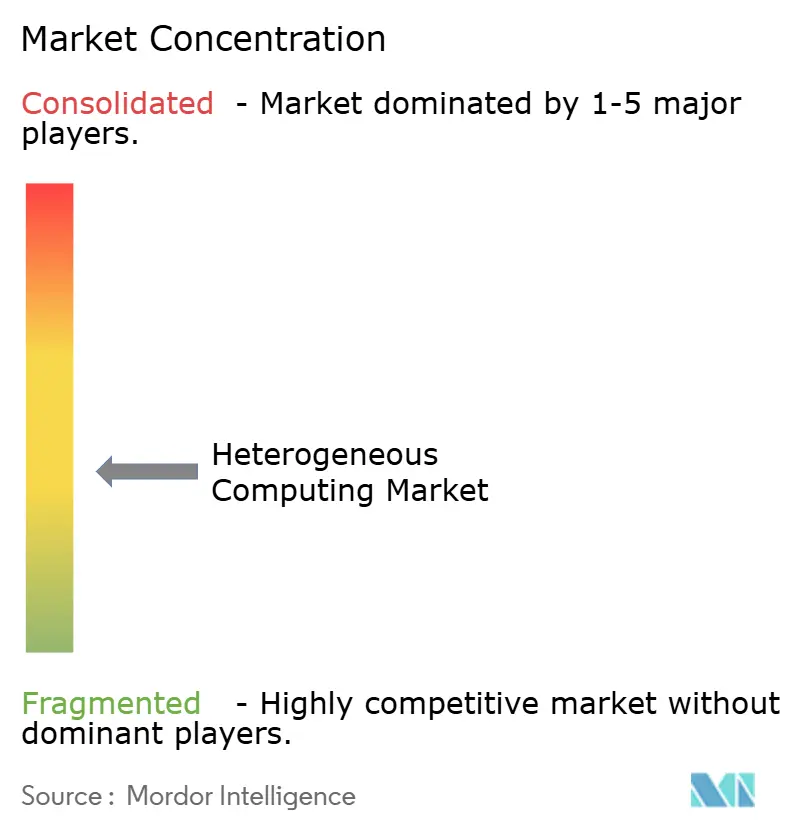

Le marché de l'informatique hétérogène est resté modérément fragmenté au niveau des plateformes en 2026, avec un petit groupe de fournisseurs contrôlant les écosystèmes d'accélérateurs les plus larges, tandis que la concurrence restait plus dispersée dans les sous-systèmes et les architectures spécialisées. NVIDIA a conservé la position la plus large car elle combinait une forte demande de GPU avec une pile logicielle mature et une portée au niveau des systèmes dans les environnements de déploiement IA. AMD est restée l'alternative à grande échelle la plus crédible dans les accélérateurs pour centres de données, maintenant la stratégie de deuxième source pertinente pour les grands acheteurs cherchant une plus grande flexibilité d'approvisionnement et un levier de prix. Le marché devenait également plus stratifié car les fournisseurs de puces marchandes sont désormais en concurrence non seulement entre eux, mais aussi avec les hyperscalers qui conçoivent du silicium interne pour des charges de travail ciblées. C'est pourquoi le marché de l'informatique hétérogène est façonné autant par le contrôle de l'écosystème et la qualité de l'intégration que par n'importe quel benchmark de processeur unique.

Un mouvement stratégique majeur est intervenu en septembre 2025 lorsque NVIDIA a investi 5 milliards USD dans Intel, et les deux entreprises ont convenu de développer des CPU x86 personnalisés NVIDIA pour les centres de données et des SoC x86 intégrant des chiplets GPU RTX NVIDIA pour les PC. Cet accord a signalé une fusion plus étroite entre des classes de processeurs qui avaient longtemps été achetées et optimisées de manière plus séparée.[4]Intel Corporation, "Intel et NVIDIA développent conjointement des produits d'infrastructure IA et d'informatique personnelle," Salle de presse Intel, intel.com Intel a également élargi son rôle en avril 2026 grâce à une collaboration stratégique avec SambaNova Systems pour construire une architecture de référence combinant des CPU Xeon 6, des GPU et des unités de flux de données reconfigurables SambaNova pour les modèles d'IA agentique. Ces mouvements ont montré que les fournisseurs leaders cherchent à contrôler davantage le chemin du système, du traitement hôte et de l'accélération à la compatibilité logicielle et au flux d'inférence. Sur le marché de l'informatique hétérogène, l'avantage concurrentiel est de plus en plus lié à la capacité des fournisseurs à coordonner plusieurs types de processeurs pour une utilisation en production, plutôt qu'à les traiter comme des produits autonomes.

Les startups et les challengers spécialisés influencent encore la direction, mais le signal concurrentiel le plus fort provient des entreprises capables de traduire la différenciation technique en plateformes déployables. La publication par Google des spécifications du TPU 8t et du TPU 8i en avril 2026 a renforcé la pression sur les fournisseurs marchands en montrant comment le silicium interne personnalisé peut être divisé plus précisément entre les besoins d'entraînement et d'inférence. Les résultats d'AMD dans MLPerf Inference 6.0 ont également montré que l'orchestration logicielle sur des configurations GPU hétérogènes devient un différenciateur pratique plutôt qu'un exercice de laboratoire. Le marché de l'informatique hétérogène reste donc ouvert aux nouveaux entrants dans des niches ciblées, mais l'échelle, la maturité logicielle et la profondeur d'intégration favorisent encore les acteurs établis disposant d'une large couverture de la chaîne de valeur.

Leaders du Secteur de l'Informatique Hétérogène

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Qualcomm Incorporated

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : NVIDIA a annoncé la plateforme Vera Rubin NVL4 le 22 juin 2026, offrant plus de 7 exaflops de calcul IA et 5 pétaflops de performance FP64 pour les charges de travail scientifiques ; des systèmes de Dell Technologies, GIGABYTE, HPE et Supermicro sont attendus au quatrième trimestre 2026.

- Juin 2026 : Intel Foundry a présenté les résultats en silicium de son nœud de processus 18A-P au Symposium VLSI, démontrant des performances 9 % plus élevées à puissance iso ou une puissance 18 % plus faible à performance iso par rapport à Intel 18A, grâce aux transistors à grille enveloppante et à la technologie d'alimentation côté arrière.

- Juin 2026 : Advanced Micro Devices, Inc. a acquis Mext Corp., une startup d'optimisation de la mémoire flash, le 15 juin 2026. AMD prévoit d'intégrer la technologie de Mext dans son portefeuille de centres de données pour réduire les coûts de déploiement de l'IA et remédier aux contraintes d'approvisionnement en mémoire dans les charges de travail IA à grande échelle.

- Avril 2026 : Le Gouvernement du Canada a lancé le Programme d'infrastructure de calcul souverain pour l'IA le 15 avril 2026, lançant un appel à candidatures pour des systèmes de calcul haute performance optimisés pour l'IA et détenus par des entités canadiennes. Le programme est soutenu par les budgets annoncés dans les budgets fédéraux canadiens de 2024 et 2025 dans le cadre de la Stratégie canadienne de calcul souverain pour l'IA.

Périmètre du Rapport sur le Marché Mondial de l'Informatique Hétérogène

Le marché de l'informatique hétérogène désigne l'intégration de différents types de processeurs, tels que les CPU, GPU et FPGA, au sein d'un même système pour optimiser les performances et l'efficacité énergétique. L'étude examine les tendances du marché, les moteurs de croissance, les défis et les opportunités au cours de la période de prévision.

Le rapport sur le marché de l'informatique hétérogène est segmenté par composant (matériel, logiciel et services), mode de déploiement (sur site, cloud et hybride), type de processeur (CPU, GPU, FPGA, ASIC, DSP et autres types de processeurs), application (intelligence artificielle et apprentissage automatique, centre de données et informatique en nuage, simulation et modélisation scientifiques, informatique en périphérie, systèmes automobiles et autonomes, et autres applications), utilisateur final (entreprises, gouvernement et secteur public, instituts de recherche et monde académique, opérateurs de télécommunications et de réseaux, et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Sur Site |

| Cloud |

| Hybride |

| Unité Centrale de Traitement (CPU) |

| Unité de Traitement Graphique (GPU) |

| Réseau de Portes Programmables In Situ (FPGA) |

| Circuit Intégré Spécifique à l'Application (ASIC) |

| Autres Types de Processeurs |

| Intelligence Artificielle et Apprentissage Automatique |

| Centre de Données et Informatique en Nuage |

| Simulation et Modélisation Scientifiques |

| Informatique en Périphérie |

| Systèmes Automobiles et Autonomes |

| Autres Applications |

| Entreprises |

| Gouvernement et Secteur Public |

| Instituts de Recherche et Monde Académique |

| Opérateurs de Télécommunications et de Réseaux |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Type de Processeur | Unité Centrale de Traitement (CPU) | |

| Unité de Traitement Graphique (GPU) | ||

| Réseau de Portes Programmables In Situ (FPGA) | ||

| Circuit Intégré Spécifique à l'Application (ASIC) | ||

| Autres Types de Processeurs | ||

| Par Application | Intelligence Artificielle et Apprentissage Automatique | |

| Centre de Données et Informatique en Nuage | ||

| Simulation et Modélisation Scientifiques | ||

| Informatique en Périphérie | ||

| Systèmes Automobiles et Autonomes | ||

| Autres Applications | ||

| Par Utilisateur Final | Entreprises | |

| Gouvernement et Secteur Public | ||

| Instituts de Recherche et Monde Académique | ||

| Opérateurs de Télécommunications et de Réseaux | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les prévisions pour le marché de l'informatique hétérogène ?

Le marché de l'informatique hétérogène valait 132,19 milliards USD en 2025, s'établit à 160,17 milliards USD en 2026 et devrait atteindre 430,52 milliards USD d'ici 2031 à un CAGR de 21,87 %.

Qu'est-ce qui stimule la demande de systèmes d'informatique hétérogène ?

Les principaux moteurs de la demande sont l'IA générative, l'inférence des grands modèles de langage, les besoins en traitement parallèle, les programmes d'infrastructure d'IA souveraine et la pression croissante pour améliorer la performance par watt.

Quel composant génère le plus de revenus dans l'informatique hétérogène ?

Le matériel était en tête avec une part de 58,41 % en 2025, car les dépenses actuelles sont encore centrées sur les accélérateurs, les serveurs, la mémoire et l'infrastructure associée. Le logiciel devrait croître au CAGR le plus rapide, soit 23,16 %, jusqu'en 2031.

Pourquoi le déploiement sur site reste-t-il important alors que le cloud se développe rapidement ?

Le déploiement sur site représentait 50,48 % du marché en 2025, car les applications à faible latence et les règles de contrôle des données favorisent encore l'infrastructure locale. Le cloud se développe néanmoins rapidement, avec un CAGR prévu de 22,78 % jusqu'en 2031.

Quel type de processeur connaît la croissance la plus rapide ?

Le GPU est resté le plus grand type de processeur avec une part de 35,42 % en 2025, tandis que l'ASIC devrait croître le plus rapidement à un CAGR de 22,54 %, les hyperscalers continuant à investir dans le silicium d'inférence dédié.

Quelle région offre les meilleures perspectives de croissance ?

L'Amérique du Nord était en tête avec une part de 40,83 % en 2025, mais l'Asie-Pacifique devrait croître le plus rapidement à un CAGR de 22,36 % jusqu'en 2031, en raison des programmes de calcul publics et de son rôle dans les chaînes d'approvisionnement en semi-conducteurs.

Dernière mise à jour de la page le: