Taille et part du marché des PC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 242.63 Milliards de dollars |

| Taille du Marché (2031) | 372.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.98% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des PC par Mordor Intelligence

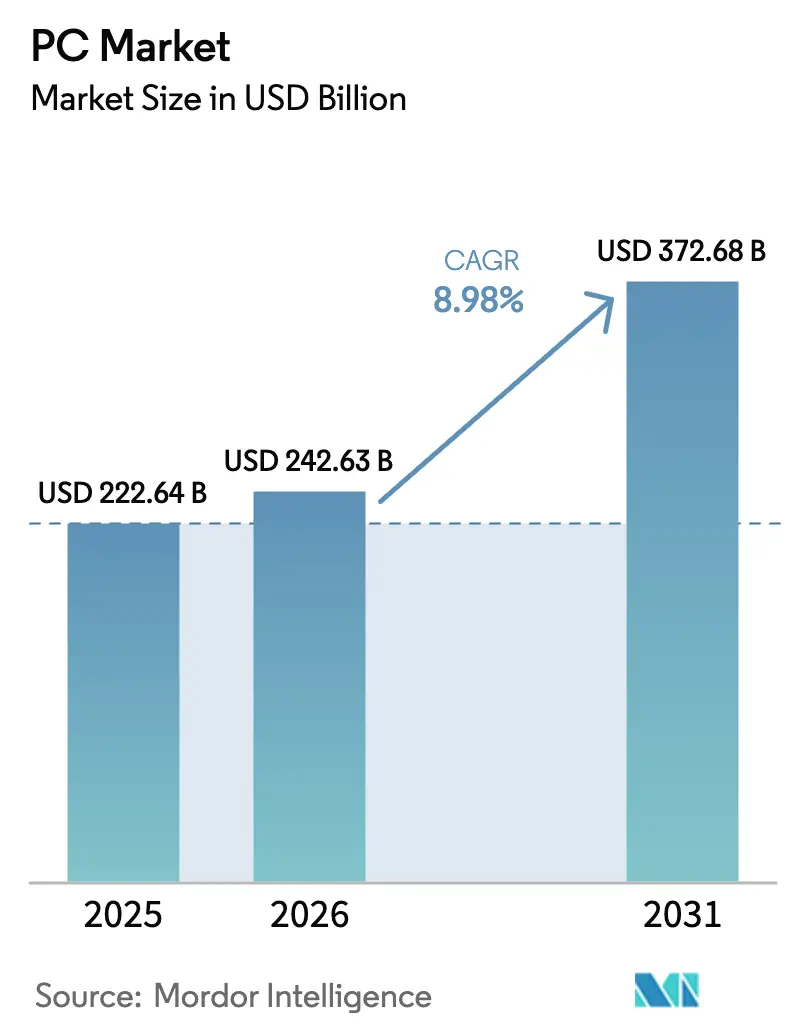

La taille du marché des PC était évaluée à 222,64 milliards USD en 2025 et devrait croître de 242,63 milliards USD en 2026 pour atteindre 372,68 milliards USD d'ici 2031, à un TCAC de 8,98 % durant la période de prévision (2026-2031).

Cette reprise fait suite au ralentissement post-pandémique et repose sur trois piliers : l'intégration de l'IA de niveau entreprise, l'échéance de fin de vie de Windows 10 qui impose la modernisation des appareils, et un glissement durable vers le travail hybride. Les décisions de remplacement dépendent désormais des spécifications de performance telles que l'accélération locale de l'IA, l'autonomie de la batterie et la gestion thermique, plutôt que des fonctionnalités de base. Les fournisseurs réagissent en renouvelant leurs portefeuilles avec des notebooks équipés d'unités de traitement neuronal (NPU), des conceptions thermiques plus fines et des matériaux plus écologiques pour répondre aux exigences réglementaires.

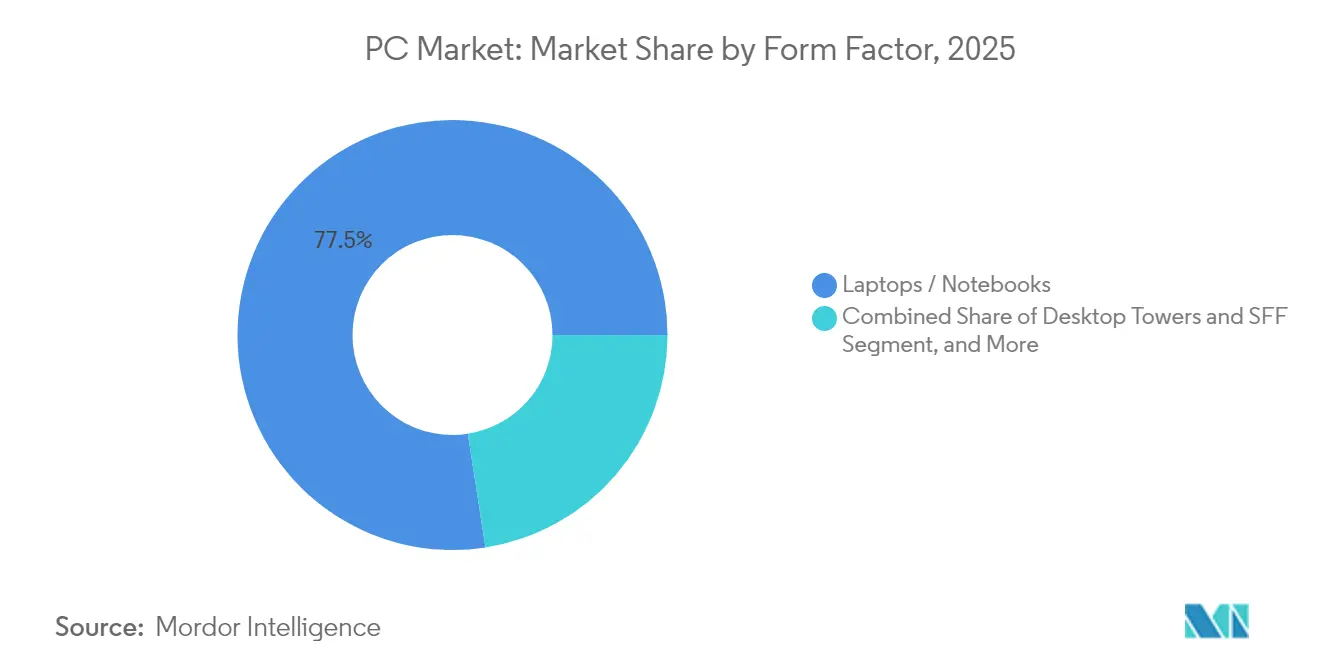

Les principaux signaux de croissance sont déjà visibles sur le marché mondial des PC. La région Asie-Pacifique, détenant 37,00 % des parts en 2024, ancre à la fois l'offre et la demande, même si les pénuries de puces et les tensions géopolitiques perturbent la logistique. Les notebooks représentent 78,20 % des expéditions, mais la progression la plus rapide provient des ordinateurs portables optimisés pour l'IA, qui progressent à un TCAC de 11,8 %. Les acheteurs commerciaux génèrent 54,30 % de la demande, mais les appareils de jeu et d'e-sport affichent un TCAC plus élevé de 10,9 %, car le jeu compétitif et la diffusion en continu monétisent les performances matérielles. La concurrence entre processeurs s'intensifie à mesure qu'ARM tente d'atteindre une pénétration de 50 % d'ici 2029, remettant en cause la domination x86 de 94,60 % en 2024. Les systèmes de jeu haut de gamme à plus de 1 200 USD progressent de 13,4 % par an, tandis que le commerce de détail hors ligne contrôle encore 67,80 % des ventes, malgré un TCAC de 14,44 % pour les canaux de commerce électronique. [1]Chris Hoffman, « Windows 10 arrivera en fin de vie en 2025. Voici ce à quoi s'attendre », PCWorld, pcworld.com

Principaux enseignements du rapport

- Par facteur de forme, les notebooks détenaient 77,45 % de la part du marché des PC en 2025 ; les ordinateurs portables optimisés pour l'IA devraient progresser à un TCAC de 11,65 % jusqu'en 2031.

- Par utilisateur final, le segment commercial représentait 53,85 % de la taille du marché des PC en 2025, tandis que les appareils de jeu et d'e-sport progressaient à un TCAC de 10,74 % jusqu'en 2031.

- Par architecture de processeur, les systèmes x86 étaient en tête avec 93,95 % de la part du marché des PC en 2025 ; les PC à base d'ARM devraient progresser à un TCAC de 12,15 % durant la période 2026-2031.

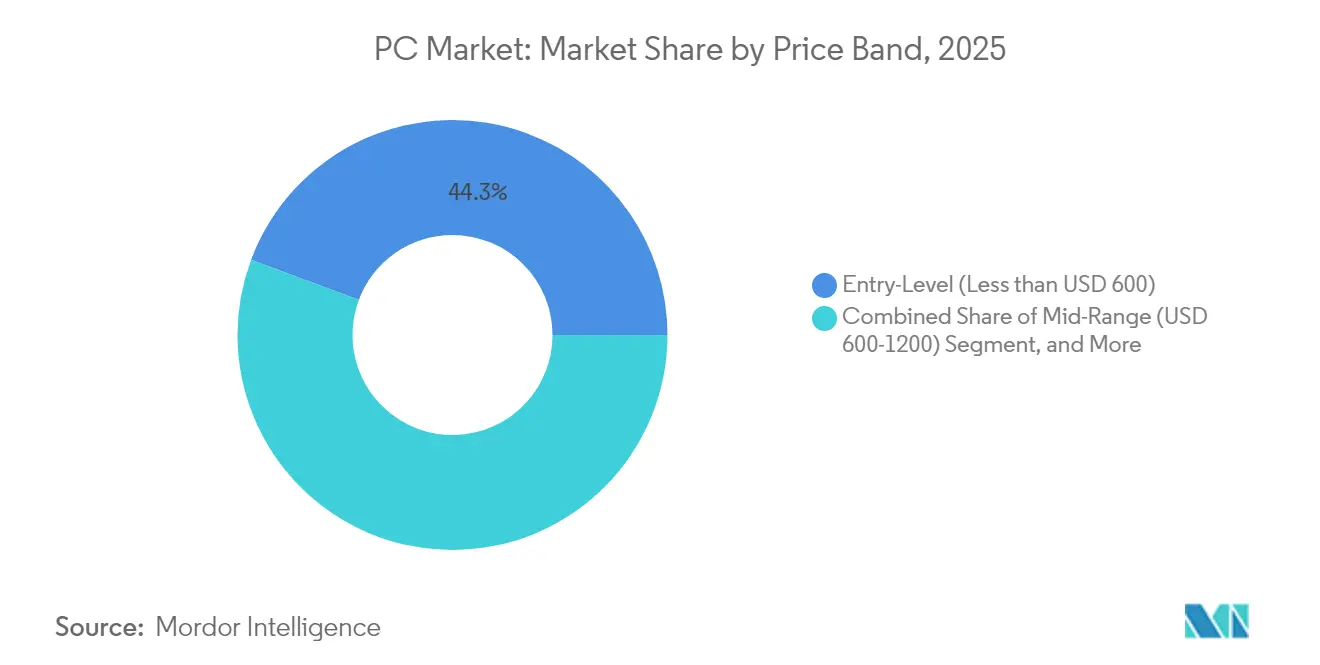

- Par gamme de prix, les modèles d'entrée de gamme à moins de 600 USD représentaient 44,30 % de la taille du marché des PC en 2025, tandis que les configurations haut de gamme et de jeu à plus de 1 200 USD progressaient à un TCAC de 13,19 %.

- Par canal de distribution, le commerce de détail hors ligne conservait 66,95 % de la part du marché des PC en 2025 ; les ventes par commerce électronique et en vente directe aux consommateurs progressent à un TCAC de 14,25 %.

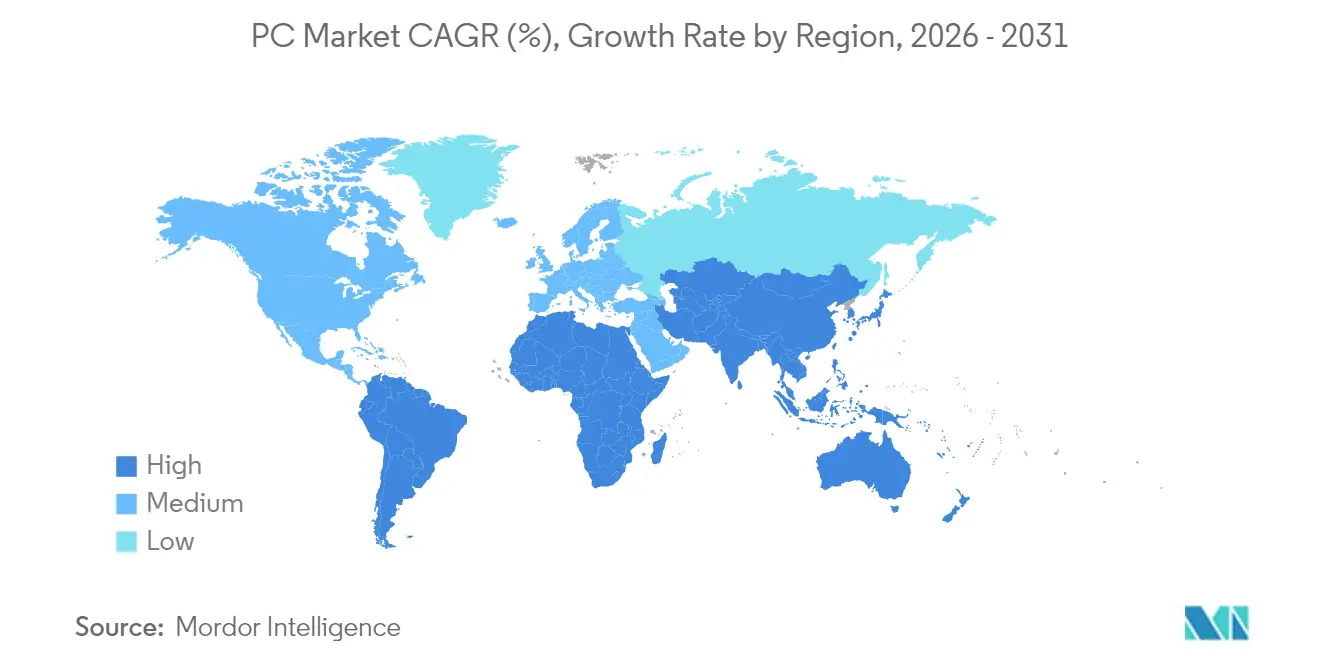

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 36,70 % des revenus en 2025 ; l'Amérique du Sud affiche le TCAC le plus rapide de 8,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des PC

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renouvellement des notebooks en mode de travail hybride | +2.10% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Course aux performances dans le jeu vidéo et l'e-sport | +1.80% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Déploiements gouvernementaux d'éducation numérique | +1.40% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Vague de mise à niveau vers l'accélération de l'IA sur l'appareil | +2.30% | Mondial, axé sur les entreprises dans les marchés développés | Moyen terme (2 à 4 ans) |

| Renouvellement imposé par la fin de vie de Windows 10 en 2025 | +1.90% | Mondial, concentré dans les segments entreprises | Court terme (≤ 2 ans) |

| Incitations à l'approvisionnement en PC écologiques pour les entreprises | +0.80% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renouvellement des notebooks en mode de travail hybride

Le travail hybride permanent a orienté les achats des entreprises vers des notebooks optimisés en termes de performances pour soutenir les réunions à forte intensité vidéo et la collaboration dans le cloud sur des réseaux variables. Microsoft indique que 30 % des réunions couvrent déjà plusieurs fuseaux horaires, ce qui pousse les entreprises à fournir des appareils haut de gamme améliorant l'expérience et la fidélisation des employés. L'autonomie de la batterie, les webcams intégrées et la stabilité thermique influencent désormais autant le calendrier de renouvellement que les expirations de garantie. Ce facteur favorise les notebooks haut de gamme où chaque watt-heure et ailette de refroidissement compte pour la productivité à distance. [2]Karim R. Lakhani, « Indice des tendances du travail 2025 », Microsoft, microsoft.com

Course aux performances dans le jeu vidéo et l'e-sport

Les tournois professionnels mettent en avant le matériel aussi intensément que la compétence des joueurs, soulignant les tendances du marché des PC et faisant du leadership en fréquence d'images une monnaie marketing. Les configurations types des professionnels associent des processeurs Intel Core i7 ou AMD Ryzen 7 à des GPU NVIDIA RTX 3070, des normes qui se répercutent sur les acheteurs grand public. Les revenus de diffusion en continu sont directement liés à la fidélité visuelle, de sorte que les créateurs investissent dans des GPU prenant en charge le lancer de rayons en temps réel et la mise à l'échelle assistée par l'IA. Cette course aux armements soutient un cycle de mise à niveau à forte marge et pousse les fabricants de composants à accélérer les lancements.

Déploiements gouvernementaux d'éducation numérique

Les programmes publics d'ordinateurs portables font face à des déficits de financement à mesure que les aides liées à la pandémie s'estompent. En Caroline du Nord, 82 des 115 districts ne peuvent pas se permettre des remplacements, soit un déficit annuel de 160 millions USD. Les accords d'achat groupés fédéraux tels que les contrats Best-in-Class de la GSA tirent toutefois parti des achats en volume pour maintenir des spécifications actuelles. Les niveaux de performance minimaux définis pour l'éducation se répercutent ensuite sur les modèles grand public d'entrée de gamme, standardisant la qualité des caméras, la mémoire et les puces de sécurité. [3]Administration des services généraux, « Accord d'achat groupé pour ordinateurs portables et ordinateurs de bureau », gsa.gov

Vague de mise à niveau vers l'accélération de l'IA sur l'appareil

Les unités de traitement neuronal intégrées par AMD, Intel et Qualcomm fournissent désormais plus de 50 TOPS d'inférence locale, réduisant la latence du cloud et les frais de sortie des données. La série AMD Ryzen AI Pro 300 compatible Copilot+ illustre la volonté d'intégrer l'IA en périphérie. Forrester prévoit que 93,9 % des PC commerciaux seront équipés de tels moteurs d'ici 2028, faisant de l'IA non plus une fonctionnalité de niche mais une fonctionnalité de base, et catalysant un cycle de remplacement à prix premium.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en composants | -1.60% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Substitution par les smartphones pour les tâches occasionnelles | -1.20% | Mondial, plus marqué dans les marchés émergents | Long terme (≥ 4 ans) |

| Allongement des cycles de renouvellement par les VDI en nuage | -0.90% | Segments entreprises en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations d'économie circulaire et remise à neuf | -0.70% | L'Europe en tête, Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en composants

La perturbation de l'extraction de quartz de Spruce Pine causée par l'ouragan Helene a mis en évidence un point de défaillance unique pour les creusets de semi-conducteurs. Bien que la capacité se normalise début 2025, les usines inférieures à 11 nm peinent encore avec les délais de livraison des équipements et les pénuries de main-d'œuvre. Les fabricants d'équipement d'origine (OEM) se couvrent en prépayant des stocks et en recourant à la double source d'approvisionnement, mais les stocks tampons élevés immobilisent le fonds de roulement et limitent la flexibilité promotionnelle.

Substitution par les smartphones pour les tâches occasionnelles

Les comportements axés sur le mobile satisfont les besoins en messagerie électronique, navigation et réseaux sociaux, érodant la demande de notebooks d'entrée de gamme, en particulier dans les zones géographiques sensibles aux prix. Les entreprises équipent également le personnel de terrain de téléphones robustes plutôt que de PC lorsque les fonctions requièrent une saisie rapide de données plutôt que la création de contenu. La cannibalisation reste limitée aux segments d'entrée de gamme, mais elle réduit la croissance des volumes dans les segments inférieurs à 600 USD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : les notebooks ancrent l'adoption de l'IA

Les notebooks ont représenté 77,45 % des expéditions de 2025, ancrant le marché des PC. Les seuls ordinateurs portables optimisés pour l'IA progressent à un TCAC de 11,65 %, permettant aux travailleurs du savoir mobiles d'exécuter des inférences hors ligne sans épuiser les batteries. Les ordinateurs de bureau conservent leur rôle dans les laboratoires d'ingénierie et les arènes d'e-sport où les emplacements PCIe et la gestion thermique supérieure l'emportent sur la portabilité. Les systèmes tout-en-un occupent une niche dans les environnements de front-office et de salle de classe, tandis que les tablettes et les appareils détachables servent de passerelle entre les flux de travail mobiles et de bureau pour les inspecteurs de terrain et les professionnels créatifs. Le cycle de vie recommandé de deux à quatre ans des PC d'Intel illustre la façon dont les parcs normalisés réduisent les charges de support et les risques de garantie, consolidant davantage les notebooks en tant que points de terminaison d'entreprise par défaut.

Des glissements de second ordre émergent à mesure que les budgets thermiques se resserrent sous des charges d'IA soutenues ; le refroidissement par chambre à vapeur, les dissipateurs thermiques en graphite empilé et la mémoire LPDDR5X basse consommation deviennent standard. Les fournisseurs expérimentent également des claviers remplaçables pour faciliter le recyclage et limiter les déchets électroniques, en accord avec les mandats d'économie circulaire.

Par utilisateur final : la domination commerciale s'accélère

Les acheteurs commerciaux ont fourni 53,85 % de la demande de 2025, soulignant la dépendance du marché des PC à la modernisation des entreprises. Les politiques de travail hybride et les contrôles de cybersécurité augmentent les budgets matériels, orientant les entreprises vers des disques verrouillés par BIOS et des volets de confidentialité intégrés. Les appareils de jeu et d'e-sport, bien que plus petits, affichent un TCAC de 10,74 % alors que les streamers justifient les écrans 240 Hz et la suppression du bruit assistée par l'IA qui se traduit directement en engagement du public. Les acheteurs gouvernementaux et éducatifs naviguent dans les falaises de financement en s'appuyant sur des contrats-cadres nationaux, tandis que les PME adoptent des garanties de niveau entreprise pour minimiser les temps d'arrêt. Les cycles de remplacement des consommateurs s'allongent, sauf s'ils sont liés aux lacunes de performance du jeu ou du bureau à domicile.

Par gamme de prix : le jeu haut de gamme mène la croissance

Les PC d'entrée de gamme à moins de 600 USD ont absorbé 44,30 % du volume de 2025, mais les configurations haut de gamme à plus de 1 200 USD progressent de 13,19 % par an, les joueurs compétitifs, les streamers et les data scientists investissant dans des GPU de la série RTX 40, des écrans OLED à haute fréquence de rafraîchissement et des SSD PCIe 5.0. Les systèmes milieu de gamme entre 600 et 1 200 USD restent le champ de bataille ; les fournisseurs intègrent le Wi-Fi 7 et des webcams 1080p pour séduire les acheteurs grand public. La polarisation met en évidence une fuite vers soit la tarification d'entrée de gamme, soit la différenciation haut de gamme, façonnant le positionnement futur du marché des PC dans les catalogues des OEM.

Par canal de distribution : le commerce électronique prend de l'élan

Le commerce de détail hors ligne conserve 66,95 % de part mais cède du terrain à un TCAC de 14,25 % pour le commerce électronique et les ventes directes aux consommateurs. Les acheteurs recherchent les spécifications en ligne mais finalisent souvent leurs achats en magasin pour tester les claviers et les écrans avant d'investir plusieurs milliers de dollars. Les fabricants organisent donc des événements de démonstration éphémères et des configurateurs en réalité augmentée pour relier les points de contact numériques et physiques. Les revendeurs à valeur ajoutée prospèrent grâce aux services de déploiement et d'imagerie pour les entreprises, tandis que les sites web en vente directe offrent la flexibilité de la commande sur mesure.

Analyse géographique

La région Asie-Pacifique a représenté 36,70 % des revenus du marché des PC en 2025, portée par des clusters de fabrication à haute densité, une classe moyenne croissante et des plans de numérisation gouvernementaux ambitieux. La Chine et l'Inde ancrent la demande ; les volumes de PC IA en Inde devraient croître de huit à dix fois en 2025, les cycles de renouvellement s'alignant sur les déploiements d'IA générative en entreprise. L'électricité à prix réduit et les incitations à l'assemblage local maintiennent l'avantage de coût de la région, bien que les tensions géopolitiques et les fluctuations monétaires introduisent de la volatilité.

L'Amérique du Nord bénéficie des mises à niveau liées à la fin de vie de Windows 10 et des mandats de cybersécurité, stimulant la demande de renouvellement sur le marché des PC. Les entreprises déploient des NPU pour réduire les frais de cloud et améliorer la souveraineté des données, augmentant ainsi les prix de vente moyens. L'approvisionnement stratégique fédéral américain fixe des spécifications communes — TPM 2.0, Wi-Fi 6E — qui se répercutent dans les appels d'offres du secteur privé.

L'Europe est aux prises avec des lois strictes sur l'économie circulaire. Les passeports numériques de produits, l'étiquetage du score de réparabilité et l'interdiction de destruction des stocks invendus augmentent la complexité de conception tout en débloquant des primes pour les modèles durables. Les OEM qui certifient des usines neutres en carbone remportent les appels d'offres du secteur public, soulignant comment la réglementation façonne les résultats concurrentiels.

L'Amérique du Sud émerge comme la région à la croissance la plus rapide à un TCAC de 8,58 %. Le Brésil attire des investissements d'OEM tels que la production locale par Asus des gammes ExpertBook, émoussant les droits de douane à l'importation et raccourcissant les délais de livraison. Les cybercafés de jeux et les startups de technologie financière stimulent la demande de notebooks de performance. La volatilité monétaire modère les mises à niveau des consommateurs, mais les pipelines de modernisation des entreprises et des gouvernements restent résilients.

Le Moyen-Orient et l'Afrique enregistrent des déploiements réguliers en entreprise à mesure que les économies pétrolières se diversifient, et les programmes nationaux « Vision 2030 » numérisent les services publics. Les ministères de l'Éducation achètent en masse des Chromebooks et des ordinateurs portables Windows pour améliorer la culture numérique. Les lacunes d'infrastructure persistent, mais le haut débit mobile et les salles de classe alimentées à l'énergie solaire élargissent les marchés adressables.

Paysage concurrentiel

Le marché des PC présente une concentration modérée : Lenovo Group Limited est en tête avec 24,5 % de part, HP Inc. suit à 19,9 % et Dell Technologies Inc. détient 14,4 %, soit 58,8 % au total. Lenovo Group Limited s'appuie sur une empreinte de fabrication étendue et des conceptions ThinkPad prêtes pour l'IA ; HP Inc. se différencie par une esthétique haut de gamme et des offres groupées Appareil en tant que service ; Dell Technologies Inc. capitalise sur la logistique de vente directe et les postes de travail configurables. Apple Inc. assure une dynamique de niche auprès des créatifs, tandis qu'Acer Incorporated et ASUSTeK Computer Inc. pivotent vers les marchés verticaux du jeu et de l'éducation. Framework Computer Inc., avec ses ordinateurs portables modulaires et réparables, capte les passionnés de technologie soucieux du développement durable, laissant entrevoir un bouleversement potentiel si la politique de droit à la réparation se renforce.

Des mouvements stratégiques caractérisent l'intensification de la concurrence sur le marché des PC. HP Inc. a élargi ses familles EliteBook et ProBook avec des NPU intégrés pour l'IA en périphérie. Dell Technologies Inc. a introduit le Pro Max Plus doté d'une carte Qualcomm AI discrète pour les data scientists. AMD, courtisant les entreprises, a lancé la gamme Ryzen AI Pro 300 qui promet une pénétration de 93,9 % des PC IA d'ici 2028. Ces actions signalent une industrie qui migre des guerres de gigahertz vers les droits de vantardise en TOPS, où les écosystèmes logiciels et le reporting carbone complètent la puissance des processeurs.[4]O'Ryan Johnson, « Comparaison des ventes de PC Lenovo contre HP contre Dell en 2025 jusqu'à présent », CRN, crn.com

Leaders du secteur des PC

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Dell Technologies Inc. a dévoilé l'ordinateur portable Pro Max Plus avec une carte d'inférence Qualcomm AI 100 et 64 Go de mémoire NPU pour les flux de travail d'IA en entreprise.

- Avril 2025 : AMD a lancé son initiative PC IA ancrée par les processeurs Ryzen AI Pro 300 et la certification Windows 11 Copilot+.

- Mars 2025 : HP Inc. a lancé les séries ProBook 4, EliteBook 6 et EliteBook 8, chacune dotée de NPU et de conceptions sans outil pour la maintenance.

- Janvier 2025 : Lenovo Group Limited a affiché un chiffre d'affaires record de 18,79 milliards USD au T3 2025, en hausse de 106 % en glissement annuel, prévoyant que les PC IA atteindront 80 % du marché d'ici 2027.

Portée du rapport sur le marché mondial des PC

Les ordinateurs personnels (PC) sont des machines portables et multifonctionnelles conçues pour un usage individuel. Les PC sont conçus pour être utilisés directement par un utilisateur final plutôt que par un tiers ou un expert informatique.

Le marché des PC est segmenté par type (ordinateurs portables, PC de bureau, stations tout-en-un et tablettes) et par région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Ordinateurs portables / Notebooks |

| Tours de bureau et SFF |

| PC tout-en-un |

| Tablettes / Appareils détachables |

| Consommateur |

| Petites et moyennes entreprises |

| Grande entreprise |

| Gouvernement et éducation |

| x86 (Intel-AMD) |

| ARM |

| RISC-V et autres architectures de processeurs |

| Entrée de gamme (< 600 USD) |

| Milieu de gamme (600-1 200 USD) |

| Haut de gamme / Jeu (> 1 200 USD) |

| Commerce de détail hors ligne et revendeurs à valeur ajoutée |

| Commerce électronique et vente directe aux consommateurs |

| Windows |

| macOS |

| ChromeOS |

| Distributions Linux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Italie |

| France | |

| Allemagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par facteur de forme | Ordinateurs portables / Notebooks | |

| Tours de bureau et SFF | ||

| PC tout-en-un | ||

| Tablettes / Appareils détachables | ||

| Par utilisateur final | Consommateur | |

| Petites et moyennes entreprises | ||

| Grande entreprise | ||

| Gouvernement et éducation | ||

| Par architecture de processeur | x86 (Intel-AMD) | |

| ARM | ||

| RISC-V et autres architectures de processeurs | ||

| Par gamme de prix | Entrée de gamme (< 600 USD) | |

| Milieu de gamme (600-1 200 USD) | ||

| Haut de gamme / Jeu (> 1 200 USD) | ||

| Par canal de distribution | Commerce de détail hors ligne et revendeurs à valeur ajoutée | |

| Commerce électronique et vente directe aux consommateurs | ||

| Par système d'exploitation | Windows | |

| macOS | ||

| ChromeOS | ||

| Distributions Linux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Italie | |

| France | ||

| Allemagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial des PC en 2026 ?

Le marché des PC s'élève à 242,63 milliards USD en 2026

À quelle vitesse le marché des PC va-t-il croître jusqu'en 2031 ?

Il est prévu qu'il atteigne 372,68 milliards USD d'ici 2031, affichant un TCAC de 8,98 %.

Quelle région génère les plus grands revenus PC aujourd'hui ?

L'Asie-Pacifique est en tête avec 36,70 % des revenus de 2025, portée à la fois par l'échelle de production et la demande intérieure.

Pourquoi les ordinateurs portables optimisés pour l'IA gagnent-ils en popularité ?

Les NPU intégrés prennent en charge l'inférence locale, améliorant la confidentialité et la latence tout en répondant aux besoins de productivité en travail hybride et en entreprise.

Comment la fin du support de Windows 10 affectera-t-elle les remplacements de PC ?

Le support prenant fin en octobre 2025, environ 63 % des appareils installés devront migrer, déclenchant une vague de renouvellement concentrée.

Qui sont les plus grands fournisseurs de PC aujourd'hui ?

Lenovo Group Limited, HP Inc. et Dell Technologies Inc. détiennent ensemble 58,8 % des parts d'expédition, Lenovo Group Limited seul à 24,5 %

Dernière mise à jour de la page le: