Taille et part de marché des analyseurs hématologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.12 Milliards de dollars |

| Taille du Marché (2031) | 9.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

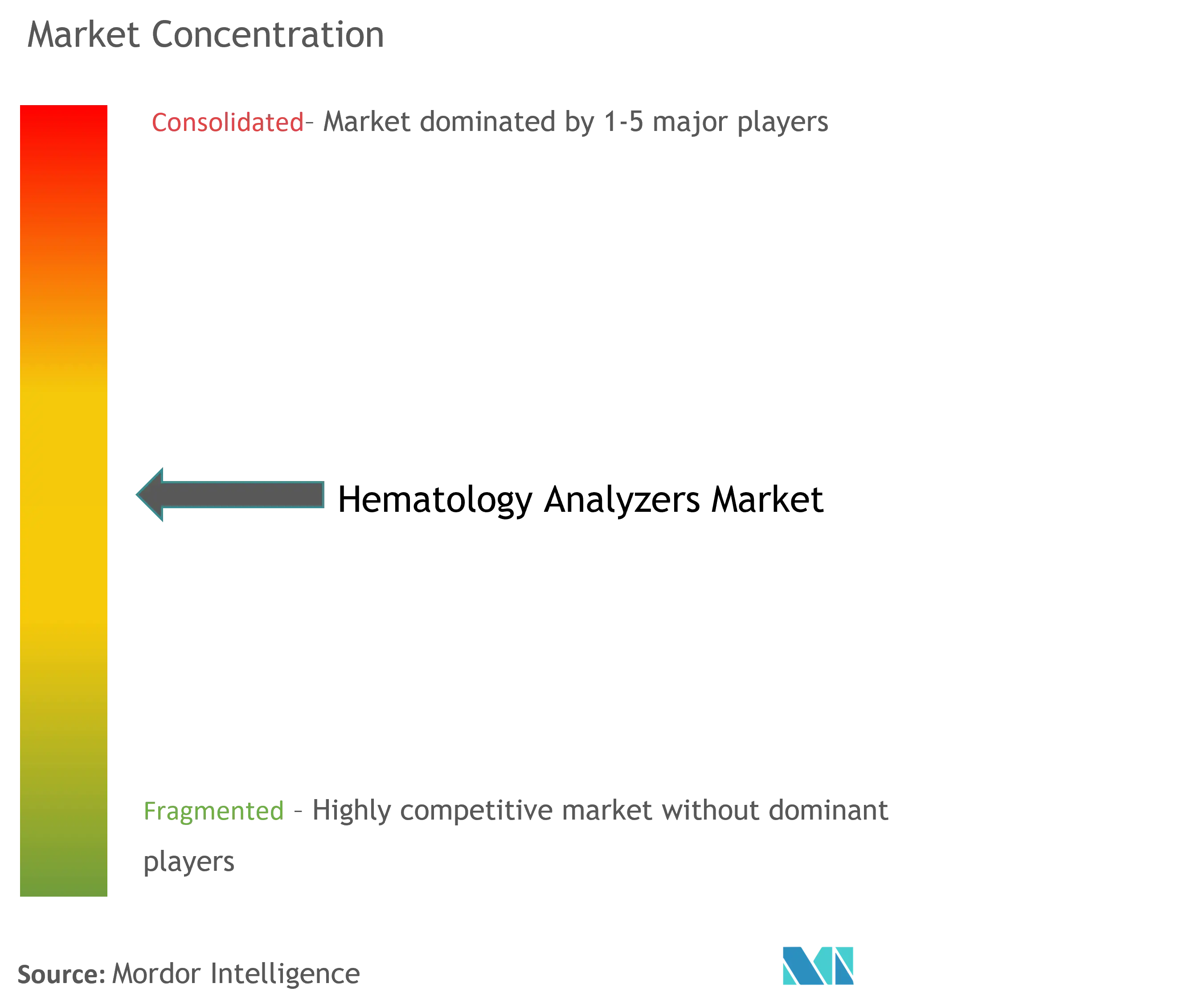

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyseurs hématologiques par Mordor Intelligence

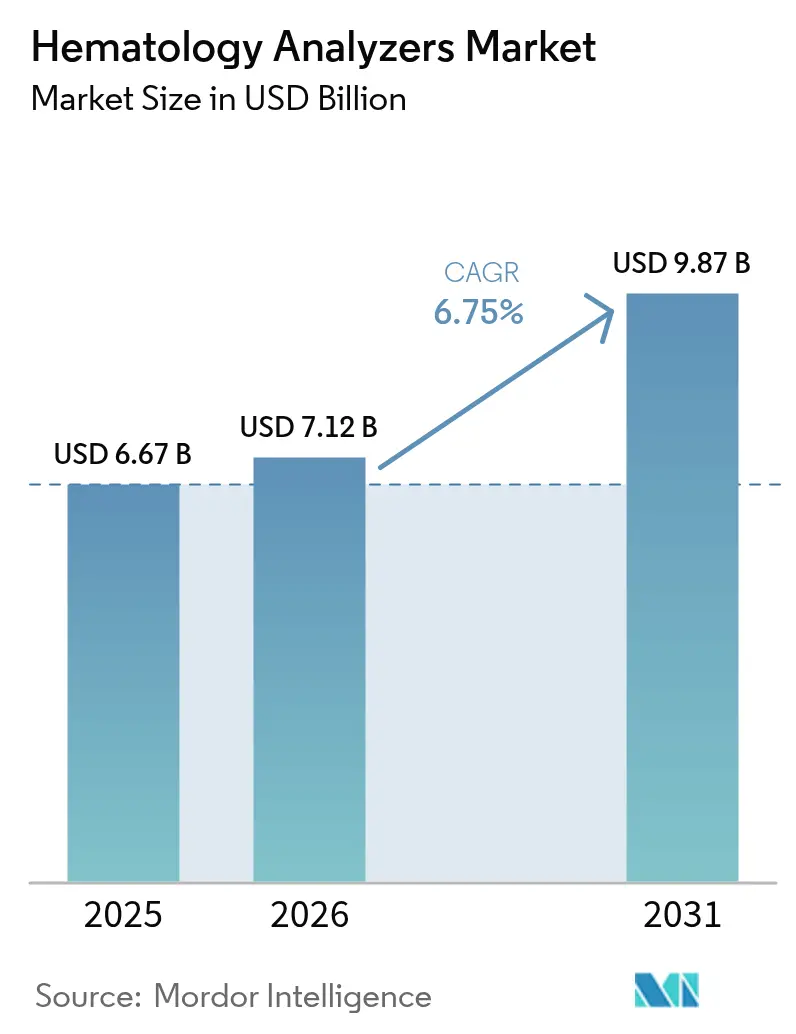

La taille du marché des analyseurs hématologiques en 2026 est estimée à 7,12 milliards USD, en hausse par rapport à la valeur de 2025 de 6,67 milliards USD, avec des projections pour 2031 indiquant 9,87 milliards USD, soit une croissance au TCAC de 6,75 % sur la période 2026-2031. La croissance continue repose sur trois mutations structurelles : la migration rapide des systèmes différentiels à 3 parties vers des systèmes à 5 et 6 parties dans les pays à revenus intermédiaires, les mandats de dépistage du secteur public pour les troubles néonataux et gériatriques, et l'intégration progressive d'outils d'intelligence artificielle qui fusionnent les données de morphologie, de cytométrie en flux et de chimie en une seule cellule de travail. En amont, la consommation de réactifs s'accélère car les différentiels avancés nécessitent des diluants, des tensioactifs et des étalons exclusifs, fidélisant les laboratoires par des contrats d'approvisionnement à long terme. En aval, la consolidation hospitalière et l'essor des mega-laboratoires centralisés intensifient la demande d'automatisation à haut débit capable d'atteindre des objectifs de délai d'exécution de deux heures tout en maintenant la traçabilité sur des réseaux multi-sites. Enfin, la pré-classification assistée par intelligence artificielle réduit considérablement les temps de révision manuelle des frottis, atténuant les pénuries de techniciens et augmentant les taux d'utilisation des analyseurs, une tendance particulièrement prononcée en Amérique du Nord et de plus en plus visible dans les laboratoires de référence de premier plan en Chine et en Inde.

Principaux enseignements du rapport

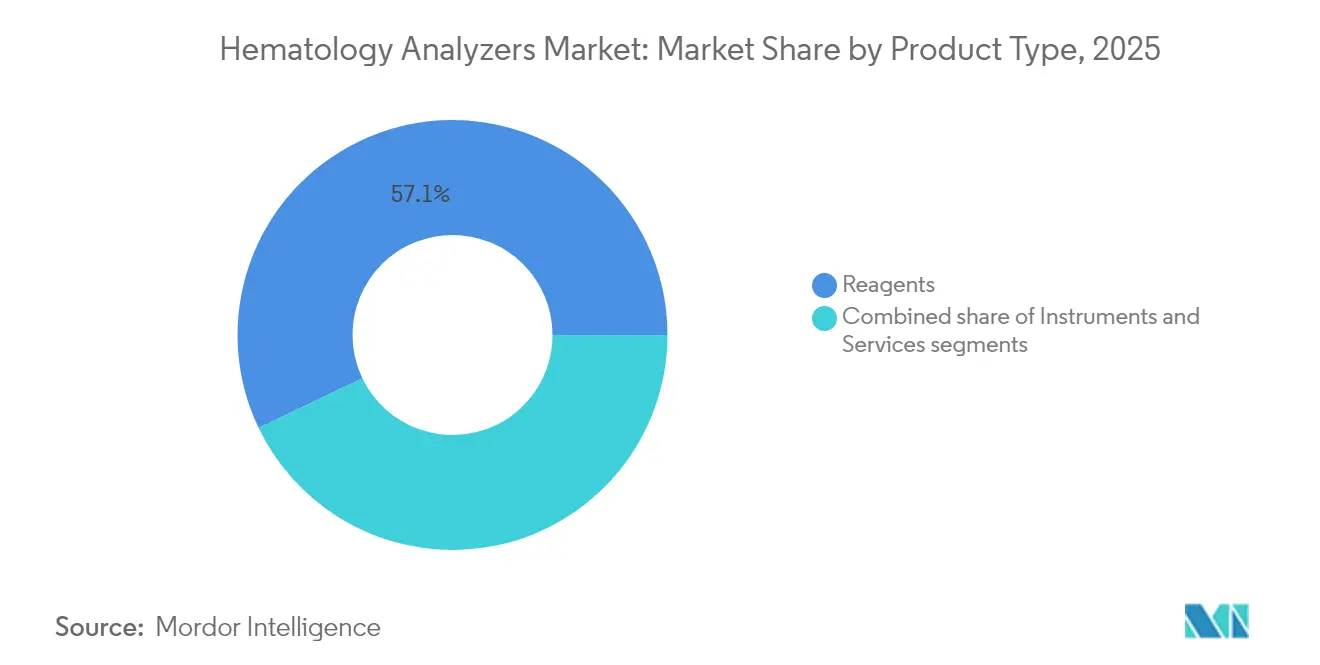

- Par type de produit, les réactifs ont représenté 57,12 % du chiffre d'affaires mondial en 2025 et devraient progresser à un TCAC de 8,15 % jusqu'en 2031.

- Par modalité, les systèmes entièrement automatisés sont restés la plateforme dominante en 2024, traitant les volumes journaliers d'échantillons les plus élevés ; les modèles semi-automatisés ont affiché une adoption plus faible et aucun chiffre de croissance distinct n'a été communiqué.

- Par utilisateur final, les laboratoires hospitaliers ont représenté la plus grande part des volumes de tests en 2024, tandis que les prestataires de référence commerciaux constituaient le groupe de clients en expansion la plus rapide, bien qu'un TCAC spécifique n'ait pas été divulgué.

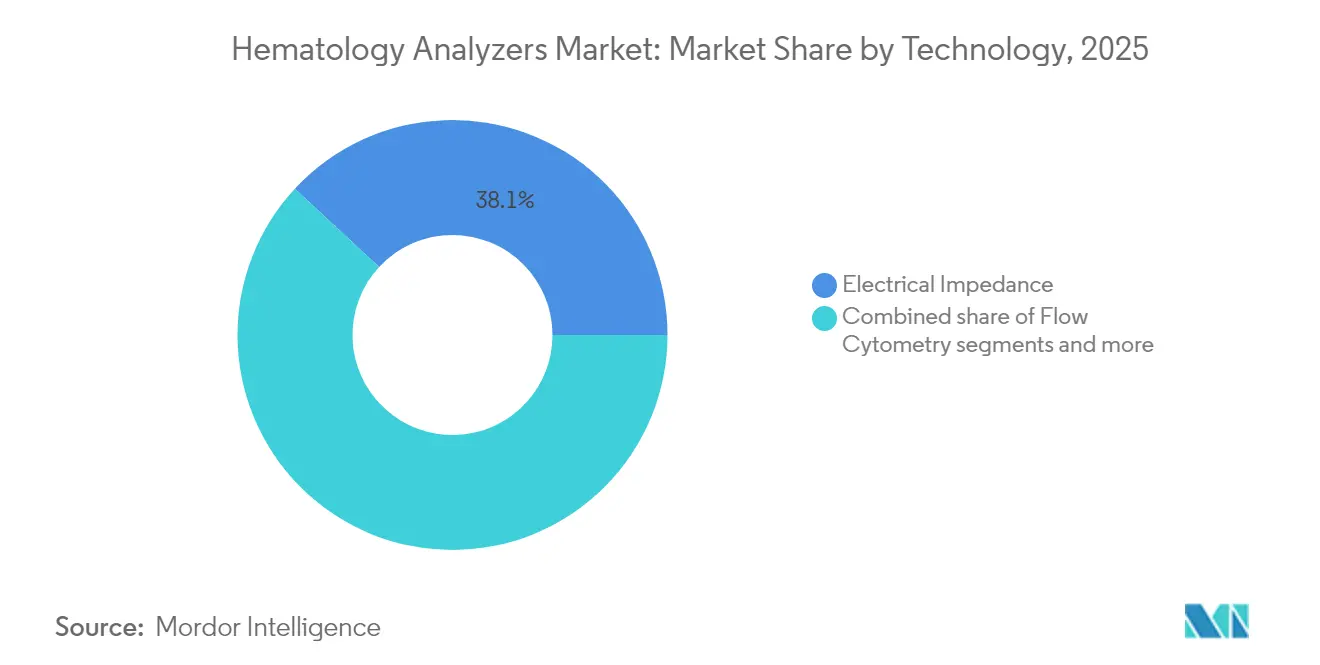

- Par technologie, l'impédance électrique était en tête avec 38,10 % de part de chiffre d'affaires en 2025 ; les plateformes de cytométrie en flux ont affiché le rythme d'adoption le plus rapide, bien qu'un TCAC quantifié n'ait pas été fourni.

- Par application, les tests d'anémie représentaient 37,45 % des ventes de 2025, tandis que les diagnostics du cancer du sang devraient progresser à un TCAC de 7,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 39,85 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des analyseurs hématologiques

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incidence croissante des troubles hématologiques | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption des analyseurs à 5 et 6 parties dans les pays à revenus intermédiaires | +1.2% | Asie-Pacifique, Amérique latine, MEA | Moyen terme (2-4 ans) |

| Consolidation des réseaux de laboratoires centraux | +0.9% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Passage vers des cellules de travail hématologie-chimie intégrées | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Pré-classification assistée par intelligence artificielle | +1.1% | Marchés développés | Court terme (≤ 2 ans) |

| Mandats gouvernementaux de dépistage néonatal | +0.8% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des troubles hématologiques

La prévalence croissante des leucémies, des lymphomes et des myélomes soutient une demande durable pour l'analyse différentielle avancée. Les registres du cancer dans les pays à revenus élevés ont enregistré une nouvelle hausse des cas de lymphome non hodgkinien en 2024 malgré une mortalité stabilisée, soulignant la nécessité d'algorithmes sensibles de marquage cellulaire que les instruments standard à 3 parties ne peuvent pas offrir. Le vieillissement des populations aggrave le volume de tests ; les bénéficiaires de Medicare ont présenté un taux de diagnostic de cancer du sang de 2,68 % contre 0,31 % parmi les cohortes assurées par leur employeur en 2024, démontrant comment la seule charge démographique oriente les mises à niveau des analyseurs. Les laboratoires privilégient donc les plateformes intégrant des voies optiques haute résolution, des classificateurs d'intelligence artificielle et des rapports numériques afin de réduire les faux négatifs et d'accélérer les décisions thérapeutiques.

Adoption croissante des analyseurs différentiels à 5 et 6 parties dans les pays à revenus intermédiaires

Les gouvernements de Chine, d'Inde, du Brésil et d'Égypte accélèrent les programmes de modernisation des infrastructures qui remplacent les appareils à 3 parties obsolètes par des systèmes leucocytaires à cinq ou six classes. La modélisation économique montre que le dépistage de l'HbA1c au point de soin via des analyseurs avancés est rentable dans les centres de santé urbains et ruraux en Chine, créant des parallèles pour les déploiements en hématologie. Les fournisseurs en profitent en regroupant des contrats de réactifs pluriannuels et des offres de service à distance, établissant des sources de revenus récurrents dans ces territoires à forte croissance.

Consolidation des réseaux de laboratoires centraux aux États-Unis et dans l'UE

Les fusions hospitalières et les regroupements par capital-investissement réduisent le nombre global de laboratoires cliniques indépendants, mais augmentent fortement le volume moyen de tests quotidiens par site. Les grands réseaux exigent des analyseurs à haut débit capables d'acheminer automatiquement les échantillons, de vérifier automatiquement les résultats et d'offrir des performances homogènes dans des centres de prélèvement géographiquement dispersés. Le flux de travail continental de Labcorp illustre l'avantage d'échelle : des plateformes standardisées réduisent les coûts par test et renforcent le pouvoir d'achat lors des négociations des accords d'approvisionnement en réactifs.

Pré-classification assistée par intelligence artificielle réduisant le temps de révision

Les modules d'intelligence artificielle atteignent désormais 91 % de sensibilité pour les myéloblastes et 88 % pour les lymphocytes atypiques dans les frottis de routine, réduisant de plus de moitié le temps de révision manuelle dans les laboratoires adopteurs précoces. Cette capacité compense les pénuries persistantes de techniciens médicaux et réduit les heures supplémentaires. Les premières installations montrent également une baisse mesurable des reprises de lames, améliorant la disponibilité et le débit des analyseurs.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Gel des budgets d'investissement dans les hôpitaux de moins de 200 lits | -1.4% | Mondial, avec un impact le plus élevé dans les hôpitaux ruraux et communautaires | Moyen terme (2-4 ans) |

| Réutilisation d'analyseurs reconditionnés en Amérique du Sud | -0.6% | Cœur de l'Amérique du Sud, avec débordement vers d'autres marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'hématopathologistes qualifiés ralentissant l'expansion du menu de tests | -0.8% | Mondial, avec des pénuries aiguës dans les régions en développement | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les cellules de flux à semi-conducteurs | -0.5% | Mondial, avec un impact le plus élevé lors des tensions géopolitiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Gel des budgets d'investissement dans les hôpitaux de moins de 200 lits

Les hôpitaux communautaires font face à une hausse des charges salariales et à une diminution des remboursements, repoussant les projets d'investissement en arrière-plan. Les enquêtes sur les postes vacants révèlent des déficits de personnel à deux chiffres dans les départements de laboratoire, rendant difficile pour les conseils d'administration de justifier le remplacement d'analyseurs à hauteur de plusieurs millions. Les établissements de petite taille prolongent donc les contrats de maintenance sur des appareils vieillissants, augmentant le risque d'indisponibilité et limitant l'accès aux diagnostics avancés pour les populations rurales.

Pénurie d'hématopathologistes qualifiés ralentissant l'expansion du menu de tests

Un déficit estimé à 20 000–25 000 techniciens de laboratoire aux États-Unis limite le déploiement d'analyses complexes de cellules anormales même lorsque de nouveaux analyseurs sont installés. L'attrition n'a fait qu'aggraver le manque de talents, laissant de nombreux laboratoires dans l'incapacité d'exploiter les menus de tests étendus qui différencient les plateformes de nouvelle génération. La pression persistante sur les effectifs menace d'atténuer les perspectives de hausse à court terme des revenus des analyseurs haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les réactifs maintiennent un élan de revenus récurrents

Les réactifs ont généré 57,12 % de la taille du marché des analyseurs hématologiques en 2025, portés par la croissance du volume de tests et des formulations exclusives qui fidélisent les clients à un seul fournisseur. Leur cycle de remplacement prévisible sous-tend un TCAC de 8,15 % jusqu'en 2031, surpassant les ajouts matériels à mesure que les laboratoires centraux maximisent l'utilisation des instruments avant d'acquérir de nouvelles unités. Les mélanges de tensioactifs avancés, les colorants d'acides nucléiques et les tampons de stabilisation adaptés à la morphologie basée sur l'intelligence artificielle font également monter les prix de vente moyens et le profil de marge.

Les revenus des instruments sont inférieurs à la contribution des réactifs mais restent essentiels à la pénétration des plateformes, notamment car les acheteurs des pays à revenus intermédiaires passent directement aux systèmes à 5 parties qui promettent une consommation de réactifs par test plus faible sur le long terme. Les analyseurs au point de soin s'imposent dans une niche au sein des baies de traumatologie et des centres de perfusion en oncologie, offrant un délai d'exécution de 60 secondes malgré des coûts de réactifs élevés. Les services, bien que la plus petite part, gagnent en importance stratégique car les mises à jour d'algorithmes et la surveillance des performances à distance sont désormais essentielles pour maintenir la précision des classificateurs d'intelligence artificielle.

Par modalité : les systèmes entièrement automatisés dominent les flux de travail des laboratoires

Les instruments automatisés représentaient la part de valeur dominante en 2024, les laboratoires centraux cherchant à assurer cohérence, traçabilité par code-barres et des niveaux de précision au premier passage de 98 %. La part de marché des analyseurs hématologiques pour les unités automatisées devrait encore s'élargir à mesure que les concepts de « laboratoires sombres » passent du pilote à la production, tirant parti de robots qui chargent les racks 24 h/24 et 7 j/7 sans intervention humaine. Les modèles semi-automatisés restent pertinents dans les cliniques satellites et les banques de sang avec des flux de travail imprévisibles ou des budgets d'investissement serrés.

Les tests automatisés enrichis par l'intelligence artificielle font baisser les courbes de taux d'erreur, libérant les techniciens pour les différentiels manuels sur les échantillons signalés. Parallèlement, les fournisseurs proposent des tableaux de bord en nuage qui évaluent l'utilisation des analyseurs sur plusieurs sites, permettant aux groupes multi-hospitaliers de redéployer les unités sous-utilisées plutôt que d'approuver de nouveaux achats. Cette logique d'optimisation des actifs fidélise davantage les clients dans les écosystèmes des fournisseurs, renforçant la valeur à vie de chaque installation matérielle.

Par utilisateur final : les laboratoires hospitaliers ancrent le volume de tests

Les laboratoires hospitaliers traitent la grande majorité des numérations formules sanguines en hospitalisation et en ambulatoire, créant des économies d'échelle qui justifient des analyseurs haut de gamme avec fabricants de lames intégrés. Leurs comités d'achat adoptent de plus en plus des cycles de renouvellement à l'échelle de l'entreprise qui synchronisent les plateformes d'hématologie, de chimie et d'immunoanalyse tous les huit ans, une cadence favorisée par les modèles tarifaires des contrats de service. Les prestataires de référence commerciaux progressent plus rapidement en pourcentage, externalisant la coagulation et les panels de flux avancés pour les petits hôpitaux et les cabinets médicaux dépourvus de personnel sous-spécialisé.

Les centres académiques et de recherche exigent des ports d'échantillonnage à tube ouvert, un marquage avancé et une exportation de données brutes pour les protocoles d'essais cliniques, ce qui en fait des adopteurs précoces des améliorations d'imagerie numérique. Les banques de sang privilégient les analyseurs certifiés pour le dépistage des donneurs avec de faibles coefficients de report et une haute résolution d'impédance des globules rouges. Collectivement, ces exigences distinctes poussent les fournisseurs à maintenir des portefeuilles multi-formats couvrant les cartouches au chevet du patient jusqu'aux lignes d'automatisation de 500 échantillons par heure.

Par technologie : l'impédance électrique conserve son leadership au milieu de l'innovation hybride

L'impédance électrique a contribué à hauteur de 38,10 % du chiffre d'affaires en 2025 grâce à son faible coût par test et à sa conception robuste adaptée aux environnements à fort volume. La cytométrie en flux, bien que plus coûteuse, progresse le plus rapidement car l'immunophénotypage devient central aux parcours en oncologie. Des prototypes de cytométrie en flux magnétique portable promettent désormais des numérations CD4 au point de soin, signalant de futures opportunités dans les cliniques de soins primaires.

La diffusion laser et la fluorescence occupent des niches spécialisées telles que les numérations cellulaires des liquides biologiques, tandis que l'imagerie numérique comble l'écart en associant des numérisations de lames haute résolution à la morphologie par intelligence artificielle. La cytométrie en flux par imagerie combine le meilleur des deux mondes, capturant des signaux de fluorescence quantitatifs aux côtés de photographies cellulaires, permettant une analyse unicellulaire à des débits proches des compteurs d'impédance classiques. Les fournisseurs poursuivent donc des pipelines hybrides qui intègrent plusieurs canaux de détection dans un seul châssis, élargissant les menus adressables sans multiplier l'empreinte.

Par application : l'anémie domine, l'oncologie stimule la croissance incrémentielle

Les panels d'anémie ont représenté 37,45 % du chiffre d'affaires mondial en 2025 grâce à la dépendance universelle aux numérations formules sanguines dans les contextes hospitaliers, ambulatoires et de soins préventifs. Leur volume absolu garantit une consommation de réactifs même dans les zones géographiques à faible incidence. À l'inverse, les diagnostics du cancer du sang, affichant un TCAC de 7,55 %, ajoutent des tests incrémentiels à haute marge nécessitant des capacités avancées d'immunophénotypage et d'imagerie numérique.

La surveillance des états hémorragiques reste un contributeur stable aux revenus, notamment au sein des centres chirurgicaux déployant la cartographie plaquettaire et les tests viscoélastiques. Les panels de troubles génétiques s'élargissent à mesure que les programmes de dépistage de l'anémie héréditaire et de la thalassémie arrivent à maturité ; la cohorte indienne multicentrique de drépanocytose seule devrait dépister plusieurs millions de nouveau-nés par an d'ici 2027. La détection des infections bénéficie d'algorithmes d'alerte à la sepsis qui suivent les profils de déviation gauche et les granulocytes immatures, augmentant encore l'utilisation des analyseurs lors des pics aux urgences.

Analyse géographique

L'Amérique du Nord détenait 39,85 % des ventes mondiales en 2025 et continue de privilégier les cellules de travail intégrées qui relient les analyses hématologiques, chimiques et moléculaires via un middleware unifié. Les réformes du remboursement Medicare, notamment les nouveaux GHS pour les thérapies géniques, stimulent indirectement la demande de paramètres de numération formule sanguine de précision utilisés pour la surveillance de l'éligibilité et de la toxicité. Le Canada et le Mexique contribuent à une croissance incrémentielle grâce aux fonds de modernisation provinciaux et aux expansions du secteur privé qui remplacent les anciens compteurs à 3 parties par des instruments prêts pour l'intelligence artificielle.

L'Asie-Pacifique, en progression à un TCAC de 6,95 %, gagne en dynamisme grâce au poids démographique et aux mandats de santé publique. La prévalence de 8,95 % de porteurs de thalassémie en Chine pousse les financements provinciaux vers des réseaux de dépistage de masse équipés d'analyseurs de niveau intermédiaire pouvant traiter 120 échantillons par heure tout en maintenant la discipline des coûts. La mission nationale indienne d'élimination de la drépanocytose utilise un modèle en étoile où les systèmes à haut débit dans les hôpitaux de district reçoivent des cartes de sang séché prélevées dans les cliniques rurales, un flux de travail tributaire de la stabilité des réactifs et de la robustesse du diagnostic à distance. Le Japon et la Corée du Sud déploient des suites d'automatisation matures mais continuent de mettre à niveau vers la morphologie par intelligence artificielle pour l'efficacité de la main-d'œuvre.

L'Europe affiche une demande de remplacement stable, compliquée par les délais du Règlement sur les dispositifs médicaux de diagnostic in vitro (IVDR). L'extension 2024/1860 offre aux laboratoires une marge de manœuvre mais les pousse vers des plateformes certifiées CE soutenues par une surveillance rigoureuse après commercialisation, avantageant les acteurs établis dotés d'une expertise réglementaire approfondie. L'Allemagne illustre l'impératif d'automatisation ; l'adoption de robots ABB par les MVZ augmente le débit d'échantillons de 25 % et établit un précédent pour les autres économies à hauts salaires.

Paysage concurrentiel

La concentration du secteur reste modérée, ancrée par de larges bases d'installations et l'exclusivité des réactifs. Sysmex tire parti de son alliance avec CellaVision pour sécuriser environ 85 % du marché des analyseurs hématologiques aux États-Unis, en associant des numériseurs de morphologie numérique avec des compteurs de la série XN sous un logiciel de contrôle qualité unifié. Beckman Coulter, Siemens Healthineers et Abbott Laboratories se différencient par l'intégration chimie-hématologie, permettant des tests réflexes sur tube unique pour les étiologies de l'anémie ou les protocoles d'oncologie.

Les fusions-acquisitions stratégiques reconfigurent la dynamique de l'offre : le rachat par Advanced Instruments de Nova Biomedical pour 2,2 milliards USD étend l'acheteur aux tests d'électrolytes et de glucose, formant une plateforme de consommables à guichet unique qui concurrence directement les franchises de réactifs établies. Roche approfondit son intégration verticale en s'engageant à investir 600 millions EUR dans une méga-usine de réactifs en Allemagne qui internalisera 450 matières premières de base d'ici 2028, améliorant la sécurité d'approvisionnement pour sa gamme d'hématologie cobas.

Les partenariats avec des spécialistes de l'intelligence artificielle accélèrent les cycles de renouvellement des produits sans investissement lourd en R&D. Le partenariat de Siemens Healthineers avec Scopio Labs intègre la morphologie numérique en champ complet dans les unités Atellica 2200, rationalisant la révision des frottis et réduisant la dépendance aux numériseurs de lames externes. BD s'associe à Biosero pour intégrer des manipulateurs liquides robotisés sur les analyseurs FACS, ciblant les clients pharmaceutiques qui ont besoin d'un criblage à haute teneur pour les pipelines de thérapie cellulaire. Les jeunes entreprises exploitent des espaces non occupés en se concentrant sur l'analyse unicellulaire ou les plateformes microfluidiques adaptées aux centres d'oncologie décentralisés, obtenant des financements de série A sur la base de mesures d'efficacité de la main-d'œuvre.

Leaders du secteur des analyseurs hématologiques

Abbott Laboratories

HORIBA Ltd

Siemens Healthineers

Sysmex Corporation

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Scopio Labs a lancé une plateforme pilotée par intelligence artificielle qui automatise entièrement la morphologie des frottis sanguins, réduisant le temps de révision de 60 %.

- Décembre 2024 : Roche a posé la première pierre d'un centre de production de diagnostics de 600 millions EUR à Penzberg, en Allemagne, pour sécuriser l'approvisionnement en réactifs dans les domaines de l'hématologie et d'autres disciplines.

Périmètre du rapport mondial sur le marché des analyseurs hématologiques

Selon le périmètre de ce rapport, les analyseurs hématologiques sont des équipements utilisés pour effectuer des tests sur des échantillons de sang, employés dans le domaine médical pour déterminer les numérations des globules blancs, les numérations formules sanguines complètes, l'analyse des réticulocytes et les tests de coagulation. Le marché des analyseurs hématologiques est segmenté par produit (instruments, réactifs et services), utilisateurs finaux (hôpitaux, laboratoires cliniques, instituts de recherche et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à l'échelle mondiale. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Système drogue-dans-adhésif |

| Réservoir |

| Matrice |

| Assisté par micro-aiguilles |

| Autres |

| Sevrage tabagique |

| Traitement hormonal substitutif |

| Gestion de la douleur |

| Troubles neurologiques |

| Troubles cardiovasculaires |

| Contraception |

| Autres |

| Adhésifs acrylates |

| Adhésifs silicone |

| Adhésifs hydrogel |

| Autres adhésifs |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie de libération (valeur) | Système drogue-dans-adhésif | |

| Réservoir | ||

| Matrice | ||

| Assisté par micro-aiguilles | ||

| Autres | ||

| Par domaine thérapeutique (valeur) | Sevrage tabagique | |

| Traitement hormonal substitutif | ||

| Gestion de la douleur | ||

| Troubles neurologiques | ||

| Troubles cardiovasculaires | ||

| Contraception | ||

| Autres | ||

| Par technologie d'adhésif (valeur) | Adhésifs acrylates | |

| Adhésifs silicone | ||

| Adhésifs hydrogel | ||

| Autres adhésifs | ||

| Par canal de distribution (valeur) | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des analyseurs hématologiques en 2026 ?

La taille du marché des analyseurs hématologiques a atteint 7,12 milliards USD en 2026 et devrait augmenter à 9,87 milliards USD d'ici 2031.

Quel taux de croissance annuel est attendu pour les analyseurs hématologiques jusqu'en 2031 ?

Le chiffre d'affaires mondial devrait croître à un TCAC de 6,75 % sur la période 2026-2031.

Quel segment de produit génère le chiffre d'affaires le plus élevé ?

Les réactifs représentent la plus grande part, comptant pour 57,12 % des ventes de 2025 et progressant à un TCAC de 8,15 %.

Quelle région géographique se développe le plus rapidement ?

L'Asie-Pacifique mène la croissance avec un TCAC prévu de 6,95 %, soutenu par des mandats de dépistage nationaux et des mises à niveau des infrastructures.

Comment l'intelligence artificielle transforme-t-elle les flux de travail en hématologie ?

La pré-classification assistée par intelligence artificielle identifie les cellules anormales avec une sensibilité de 91 %, réduisant le temps de révision manuelle et atténuant les pénuries de techniciens.

Quelle récente fusion a reconfiguré la dynamique concurrentielle ?

L'acquisition de Nova Biomedical par Advanced Instruments pour 2,2 milliards USD en 2025 a créé une plateforme diversifiée couvrant les instruments et les consommables.

Dernière mise à jour de la page le: