Taille et part du marché de la pathologie numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 3.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

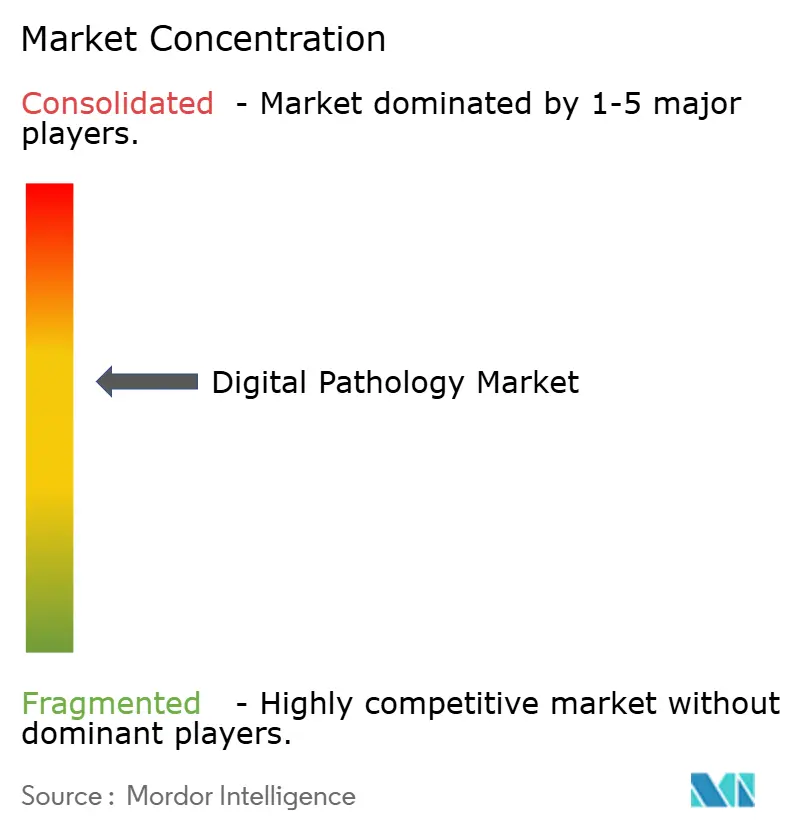

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pathologie numérique par Mordor Intelligence

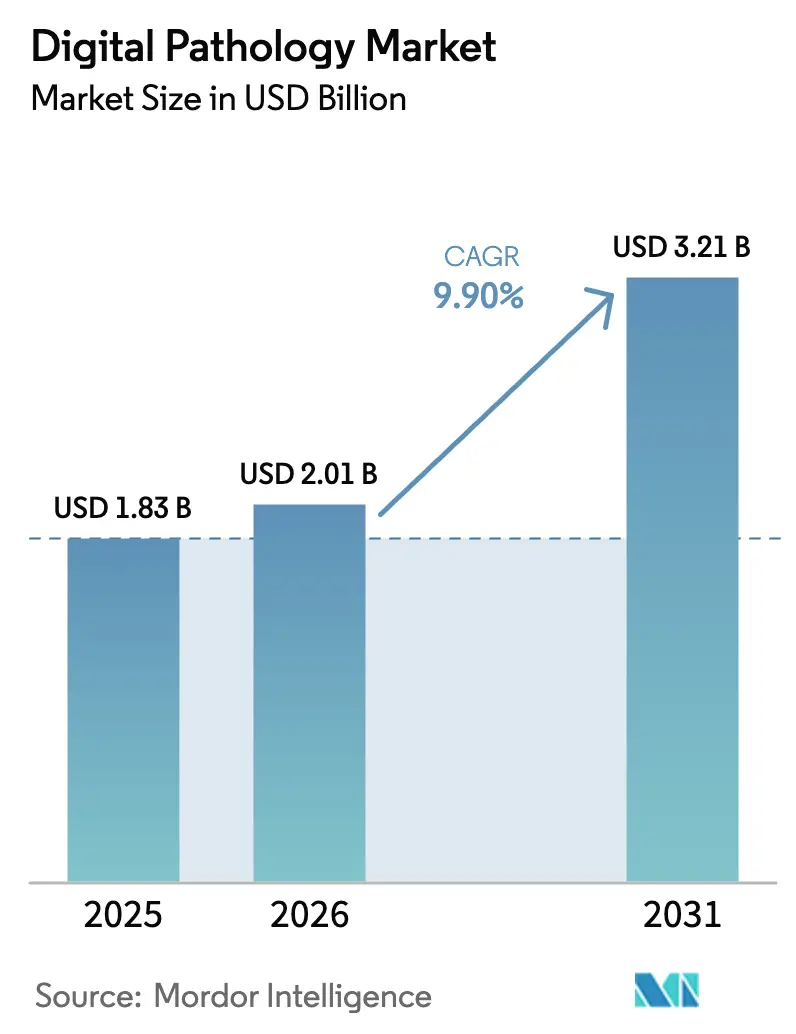

La taille du marché de la pathologie numérique devrait passer de 1,83 milliard USD en 2025 à 2,01 milliards USD en 2026 et atteindre 3,21 milliards USD d'ici 2031, avec un TCAC de 9,90 % sur la période 2026-2031.

Les hôpitaux numérisent les lames pour pallier les pénuries aiguës de pathologistes, les promoteurs pharmaceutiques exigent des critères d'évaluation de biomarqueurs basés sur l'image, et les autorités réglementaires ont homologué plusieurs plateformes d'imagerie de lame entière (WSI) pour le diagnostic primaire, comblant ainsi les lacunes historiques en matière de conformité [1]U.S. Food and Drug Administration, "Approbations de dispositifs," fda.gov. L'élan commercial s'est accéléré après que le programme Bridge2AI des Instituts nationaux de la santé a alloué 150 millions USD en 2025 pour valider des algorithmes de pathologie, tandis que de nouveaux codes de remboursement CPT ont commencé à rémunérer les consultations à distance. Parallèlement, les flux de travail de la génomique spatiale qui fusionnent la morphologie avec des données protéomiques ou transcriptomiques élargissent les budgets de scanners au-delà des dispositifs traditionnels à fond clair. Les fournisseurs de scanners proposent désormais des abonnements logiciels plutôt que des ventes matérielles ponctuelles, faisant évoluer les revenus vers des modèles récurrents que les laboratoires trouvent plus faciles à justifier dans leurs budgets d'exploitation.

Principaux enseignements du rapport

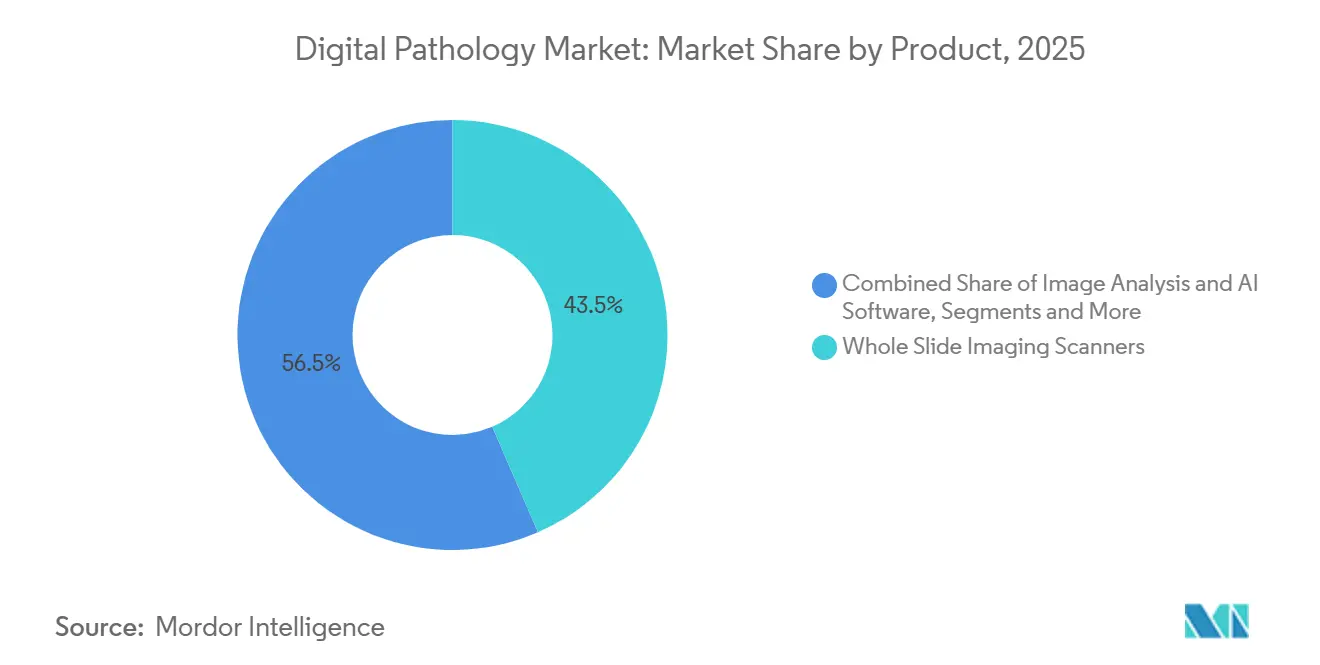

- Par produit, les scanners d'imagerie de lame entière détenaient 43,5 % de la part du marché de la pathologie numérique en 2025, tandis que les logiciels d'analyse d'images et d'IA devraient croître à un TCAC de 10,21 % jusqu'en 2031.

- Par technique d'imagerie, l'imagerie à fond clair représentait 85,1 % de la taille du marché de la pathologie numérique en 2025, tandis que l'imagerie par fluorescence progresse à un TCAC de 10,55 %.

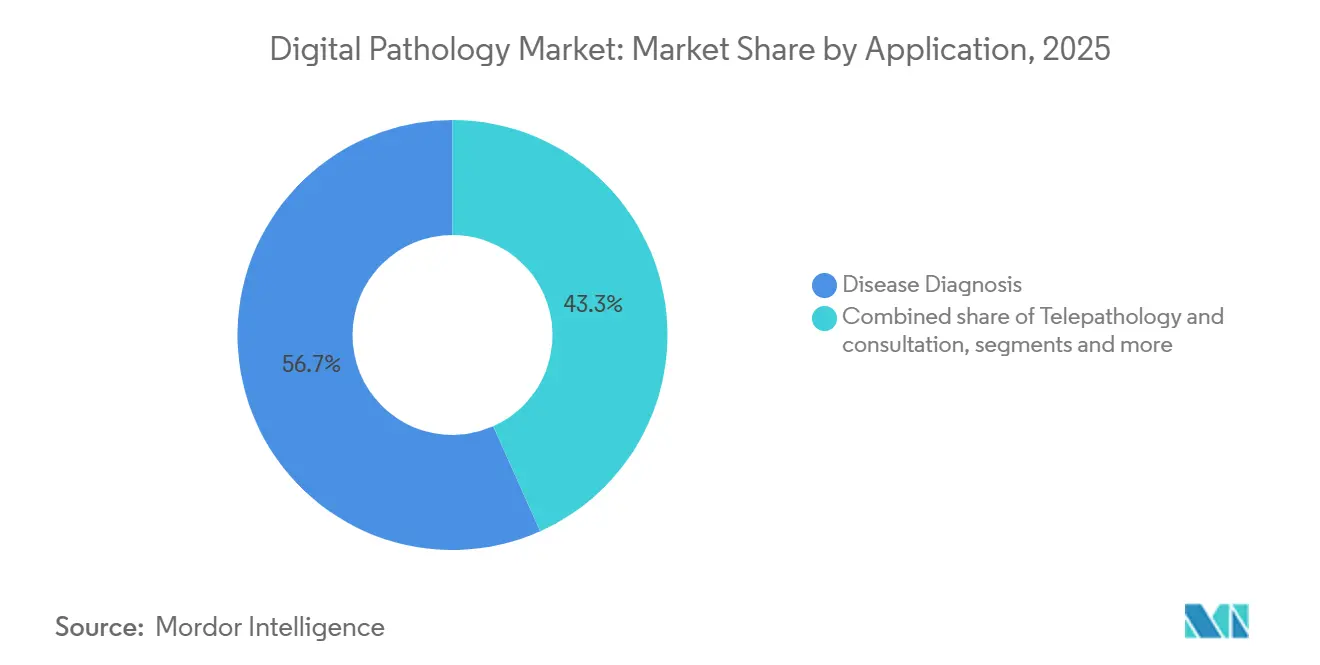

- Par application, le diagnostic des maladies a capté 56,7 % de la part des revenus en 2025 ; la télépathologie et la consultation devraient se développer à un TCAC de 10,39 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et laboratoires de référence étaient en tête avec 38,4 % de la part du marché de la pathologie numérique en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques et les ORC progressent à un TCAC de 10,47 %.

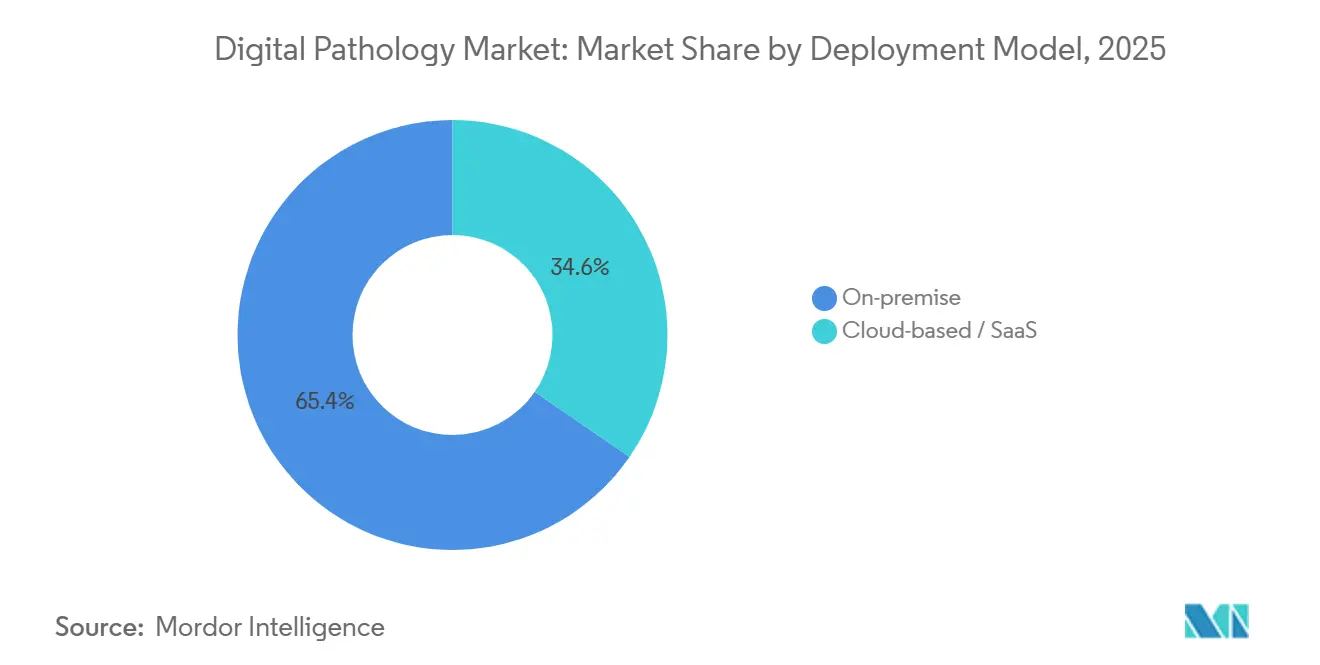

- Par modèle de déploiement, les installations sur site représentaient 65,4 % des dépenses de 2025, mais les solutions basées sur le cloud augmentent à un TCAC de 10,16 %.

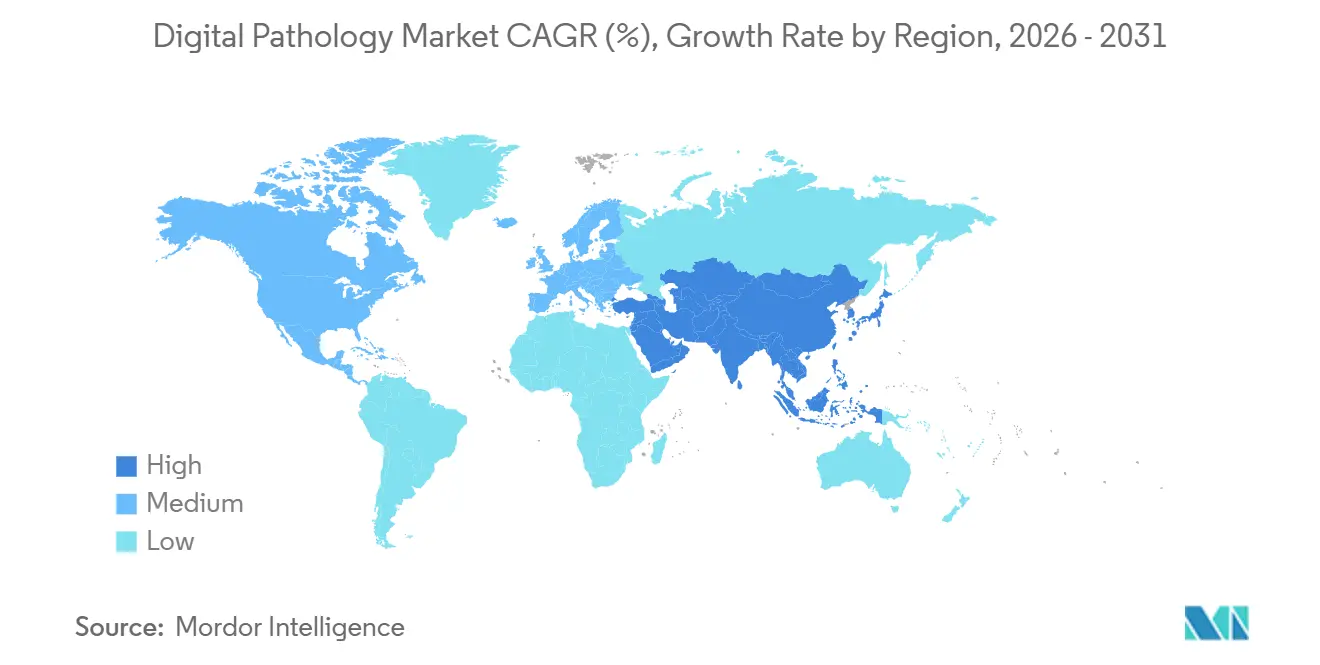

- Par géographie, l'Amérique du Nord représentait 47,8 % des revenus en 2025 et l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 11,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la pathologie numérique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre en pathologie accélèrent les flux de travail numériques assistés par l'automatisation | +2.1% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les grands essais en oncologie/immunothérapie imposent une évaluation des biomarqueurs basée sur l'image | +1.8% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Numérisation de la santé par les gouvernements et subventions/accélérations nationales en IA | +1.5% | Cœur APAC, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| La croissance des diagnostics compagnons nécessite une analyse quantitative des images tissulaires | +1.3% | Mondial, porté par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Le projet pilote de la FDA sur les ensembles de données de tissus synthétiques accélère les approbations d'algorithmes | +0.9% | Amérique du Nord, adoption par l'UE en suivant | Court terme (≤ 2 ans) |

| L'intégration de la génomique spatiale stimule la demande d'imagerie à haute plexité | +1.2% | Centres de recherche en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre en pathologie accélèrent les flux de travail numériques assistés par l'automatisation

Des modèles de main-d'œuvre publiés en 2024 prévoyaient que les États-Unis manqueraient de 5 900 pathologistes d'ici 2030, soit 18 % de la capacité actuelle [2]Association of American Medical Colleges, "Projections 2024 de la main-d'œuvre médicale," aamc.org. Quarante pour cent des postes de consultant au Royaume-Uni sont restés vacants pendant plus de six mois en 2025. Les plateformes numériques permettent à un spécialiste d'examiner des cas provenant de plusieurs hôpitaux sans expédier de lames de verre, multipliant ainsi efficacement le débit. Une étude du Collège américain des pathologistes de 2025 a confirmé que le présélection guidée par l'IA a considérablement réduit le délai de traitement des biopsies de routine, avec une concordance diagnostique élevée. Les hôpitaux réorientent donc leurs investissements des nouvelles embauches vers des scanners et des abonnements à des algorithmes qui coûtent moins que les salaires annuels des médecins.

Les grands essais en oncologie/immunothérapie imposent une évaluation des biomarqueurs basée sur l'image

Les dépôts de nouveaux médicaments expérimentaux en immuno-oncologie ont atteint 1 847 en 2025, et 68 % nécessitaient une quantification numérique du PD-L1, de la charge mutationnelle tumorale ou de la densité des cellules immunitaires. Le score manuel présente une variabilité inter-observateurs supérieure à 20 % pour le PD-L1, tandis que les algorithmes d'IA validés ramènent cette variabilité en dessous de 5 %, satisfaisant ainsi les seuils de précision réglementaires. Roche a révélé que 82 % de ses études oncologiques en phase avancée centralisaient l'examen des lames sur des plateformes numériques en 2025. Les organisations de recherche sous contrat ont suivi cette évolution en installant des scanners dans des centres régionaux afin que les sites internationaux téléchargent les images dans un référentiel unique, isolant ainsi la demande des cycles budgétaires hospitaliers.

Numérisation de la santé par les gouvernements et subventions/accélérations nationales en IA

La Chine a alloué 2,3 milliards RMB (320 millions USD) en 2025 pour déployer des diagnostics par IA dans 300 hôpitaux tertiaires d'ici 2027. La mission numérique Ayushman Bharat de l'Inde a alloué 15 milliards INR (180 millions USD) en 2024 pour l'infrastructure de télépathologie dans 5 000 hôpitaux de district. L'Union européenne a engagé 120 millions EUR (130 millions USD) pour la santé numérique dans le cadre d'Horizon Europe, dont 35 millions EUR pour des projets de pathologie assistée par IA. Le Royaume-Uni a ajouté 180 millions GBP (230 millions USD) en 2025 pour déployer des scanners dans l'ensemble des 224 fiducies du Service national de santé. Ces programmes prennent en charge les coûts d'investissement et réduisent les délais d'adoption.

La croissance des diagnostics compagnons nécessite une analyse quantitative des images tissulaires

La FDA a homologué 23 diagnostics compagnons en 2025, dont 17 utilisent des tests basés sur les tissus qui bénéficient du score numérique. Le test PD-L1 22C3 pharmDx d'Agilent est désormais livré avec un module d'IA validé sur 1 200 échantillons de patients en 2024 [3]Agilent Technologies, "PD-L1 22C3 pharmDx Digital Companion," agilent.com. Le test HER2 de Ventana a ajouté le calcul automatisé du ratio HER2/CEP17 en 2025, réduisant le délai de résultat de 48 heures à 6 heures. Les promoteurs pharmaceutiques négocient de plus en plus des accords groupés test-plus-logiciel, garantissant une quantification cohérente des biomarqueurs sur chaque site clinique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des scanners, du stockage et de l'informatique pour les laboratoires de niveau intermédiaire et publics | -1.4% | Mondial, aigu dans les marchés émergents et les zones rurales | Moyen terme (2 à 4 ans) |

| Absence d'interopérabilité universelle entre les scanners, les SIL et les écosystèmes d'IA | -1.1% | Mondial, paysage de fournisseurs fragmenté | Long terme (≥ 4 ans) |

| L'instabilité mondiale de l'approvisionnement en lames de verre a contraint la planification des dépenses d'investissement | -0.8% | Mondial, chaîne d'approvisionnement concentrée en Asie | Court terme (≤ 2 ans) |

| L'empreinte carbone des centres de données et les limites ESG restreignent le stockage cloud à long terme | -0.7% | Amérique du Nord et UE, portées par les mandats ESG des entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des scanners, du stockage et de l'informatique pour les laboratoires de niveau intermédiaire et publics

Un scanner WSI à 40× coûte entre 150 000 et 400 000 USD et génère environ 50 téraoctets pour 10 000 lames, nécessitant un stockage d'entreprise supplémentaire de 100 000 à 200 000 USD, plus des frais cloud récurrents. Les hôpitaux communautaires fonctionnent avec de faibles marges et ne peuvent pas récupérer leur capital grâce au remboursement CPT 88360 de 45 USD, ce qui prolonge les délais de retour sur investissement. Les hôpitaux de district en Inde n'avaient budgétisé que 5 millions INR (60 000 USD) pour l'ensemble des diagnostics au cours de l'exercice 2024-25, rendant la WSI inaccessible sans soutien de subventions. Les fournisseurs proposent désormais des formules de crédit-bail et de tarification à la lame, mais l'adoption reste lente là où les contraintes de trésorerie initiales dominent les achats.

Absence d'interopérabilité universelle entre les scanners, les SIL et les écosystèmes d'IA

Bien que le supplément DICOM 145 définisse une norme WSI, les fournisseurs mettent en œuvre différemment l'étalonnage des couleurs et la compression, ce qui entrave les échanges transparents. Une enquête de l'Association de pathologie numérique de 2025 a révélé que 54 % des sites multi-scanners signalaient des retards de flux de travail dus à des formats de fichiers incompatibles, et que 38 % ne pouvaient pas déployer un seul modèle d'IA sur plusieurs marques. Les laboratoires achètent souvent des intergiciels coûtant entre 50 000 et 150 000 USD pour relier leur SIL aux archives d'imagerie. Des initiatives sectorielles telles que les profils IHE existent, mais leur adoption est volontaire et lente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le matériel ancre les revenus, le logiciel capte les marges

Les scanners d'imagerie de lame entière ont généré 43,5 % des revenus de 2025, reflétant l'investissement matériel préalable nécessaire avant tout flux de travail numérisé. Les logiciels d'analyse d'images et d'IA devraient croître à un TCAC de 10,21 %, le plus rapide parmi les produits, car les laboratoires reconnaissent que les images brutes ont une valeur clinique limitée sans outils de quantification automatisés. Philips est passé à un modèle d'abonnement en 2025, regroupant son scanner IntelliSite et ses algorithmes pour 8 000 USD par mois, réduisant les coûts initiaux qui dépassaient auparavant 350 000 USD. Les systèmes de communication et de stockage se développent également régulièrement car le Collège américain des pathologistes impose une conservation de 10 ans des images diagnostiques, ce qui nécessite des archives de plusieurs pétaoctets.

Les systèmes de gestion des lames et accessoires, notamment les étiqueteuses à code-barres et les chargeurs robotisés, réduisent le temps de manipulation des techniciens. Leica indique que son GT 450 DX associé à un chargeur de 400 lames réduit la manipulation de 45 secondes à 8 secondes par lame. Les entreprises d'IA intègrent de plus en plus leurs algorithmes directement dans le micrologiciel des scanners, brouillant les flux de revenus matériels et logiciels. Cette convergence complique le positionnement des fournisseurs mais améliore l'expérience utilisateur, renforçant la proposition de valeur du marché de la pathologie numérique.

Par technique d'imagerie : la domination du fond clair persiste, la fluorescence gagne des parts

L'imagerie à fond clair représentait 85,1 % des revenus de 2025, car la plupart des diagnostics primaires reposent sur la coloration à l'hématoxyline et à l'éosine, et les approbations de la FDA mettent toujours l'accent sur les plateformes à fond clair. L'imagerie par fluorescence devrait croître à un TCAC de 10,55 % jusqu'en 2031, portée par la demande d'immunofluorescence multiplexe et de tests de génomique spatiale. Le PhenoCycler d'Akoya, qui profile jusqu'à 100 protéines, a vu ses installations passer de 87 en 2024 à 142 en 2025, principalement dans des sites académiques et de R&D pharmaceutique. Les scanners à fluorescence commandent des prix premium de 250 000 à 600 000 USD, mais les financements par subventions et les budgets d'essais couvrent souvent les coûts supplémentaires, soutenant l'adoption.

Les scanners hybrides qui basculent entre les modes fond clair et fluorescence aident les laboratoires à consolider leurs équipements. Le DP 200 de Ventana a obtenu l'autorisation de la FDA en novembre 2025 pour le diagnostic primaire en double mode, signalant l'approbation réglementaire des flux de travail intégrés. Les plateformes confocales et à feuille de lumière permettent la reconstruction 3D mais restent confinées à la recherche car les voies diagnostiques pour l'imagerie volumétrique n'ont pas encore été définies.

Par application : le diagnostic est en tête, la télépathologie progresse

Le diagnostic des maladies détenait une part de 56,7 % en 2025, englobant la pathologie chirurgicale, la cytologie et l'hématopathologie. La télépathologie et la consultation sont en passe d'atteindre un TCAC de 10,39 %, portées par les pénuries de sous-spécialités. L'Association américaine de télémédecine a enregistré une augmentation de 34 % des consultations numériques en 2025, la dermatopathologie et la neuropathologie représentant 48 % des cas. Les délais de traitement des coupes congelées dans les hôpitaux ruraux sont réduits de moitié lorsque des pathologistes à distance lisent les lames numériquement, améliorant ainsi le flux de travail chirurgical.

L'utilisation pour la découverte de médicaments et les diagnostics compagnons est en hausse car les promoteurs ont besoin d'analyses tissulaires standardisées pour les dépôts réglementaires. Roche a noté que l'examen numérique centralisé couvre désormais 82 % de ses essais oncologiques en phase avancée. La formation et l'éducation restent une niche mais en croissance ; l'École de médecine de Harvard a numérisé 12 000 lames pédagogiques en 2024, permettant un accès mondial. Enfin, l'assurance qualité et l'archivage restent essentiels pour auditer la concordance diagnostique et respecter les règles de conservation des dossiers.

Par utilisateur final : les hôpitaux dominent, la pharmacie accélère

Les hôpitaux et laboratoires de référence ont représenté 38,4 % des dépenses de 2025, ancrés par le volume diagnostique quotidien. Les entreprises pharmaceutiques et biotechnologiques et les ORC devraient enregistrer un TCAC de 10,47 %, intégrant la pathologie numérique dans les essais de phase II-III pour une évaluation reproductible des biomarqueurs. Labcorp a signalé une croissance de 41 % des revenus de pathologie numérique en 2025, portée par des contrats en oncologie. Les centres de diagnostic tels que Quest Diagnostics adoptent des scanners pour remporter des références hospitalières nécessitant des avis de sous-spécialité. Les autres utilisateurs finaux, notamment les laboratoires vétérinaires et médico-légaux, restent peu nombreux mais bénéficient de l'adaptation des logiciels des fournisseurs de scanners aux types de tissus non humains.

Par modèle de déploiement : le sur site prévaut, le cloud gagne du terrain

Les installations sur site représentaient 65,4 % des revenus en 2025, car les hôpitaux préfèrent stocker les données des patients derrière leurs pare-feux. Néanmoins, les offres basées sur le cloud devraient croître à un TCAC de 10,16 % à mesure que les fournisseurs proposent une tarification à la consommation et que les cadres réglementaires arrivent à maturité. Concentriq de Proscia facture 0,50 USD par gigaoctet de stockage plus 2,00 USD par inférence d'IA, évitant ainsi des dépenses d'investissement d'un million de dollars. Philips a lancé un modèle hybride en 2025 qui conserve les images en local mais diffuse les algorithmes depuis des centres de données sécurisés, répondant aux règles de souveraineté des données tout en tirant parti d'une capacité de calcul évolutive.

Analyse géographique

L'Amérique du Nord a capté 47,8 % des revenus de 2025 et bénéficie de la clarté réglementaire de la FDA, du remboursement CPT et du financement des ensembles de données du NIH. L'autorisation du Philips IntelliSite, du Leica Aperio AT2 et du Hamamatsu NanoZoomer entre 2017 et 2024 a mis fin à l'incertitude de conformité, accélérant les achats. Le CMS a introduit le CPT 88360 en 2024, offrant 45 USD par consultation numérique, un catalyseur modeste mais essentiel. Le programme NIH Bridge2AI a investi 150 millions USD dans des ensembles de données standardisés en 2025, alimentant la R&D algorithmique. La province ontarienne du Canada a relié 12 hôpitaux communautaires à un centre de télépathologie central en 2025, réduisant le délai de traitement de 38 %.

L'Europe suit avec une forte impulsion réglementaire. Le règlement européen sur les dispositifs médicaux exige une certification CE-IVD pour les logiciels d'IA d'ici mi-2027, incitant les hôpitaux à valider leurs flux de travail tôt. Le Royaume-Uni s'est engagé à investir 180 millions GBP en 2025 pour numériser la pathologie dans toutes les fiducies du Service national de santé d'ici 2028. Le ministère de la santé allemand a ouvert un programme de subventions de 50 millions EUR en 2025 pour les hôpitaux universitaires, tandis que le régulateur français a approuvé sept algorithmes d'IA pour usage clinique, le chiffre le plus élevé en Europe.

L'Asie-Pacifique affiche le TCAC le plus rapide de 11,21 %. Le plan Chine saine 2030 impose des liens de télépathologie au niveau des comtés et finance des déploiements de scanners d'une valeur de 2,3 milliards RMB. La mission numérique Ayushman Bharat de l'Inde a attribué 15 milliards INR pour 5 000 hôpitaux. Le Japon a commencé à rembourser le diagnostic assisté par IA à 8 000 JPY (55 USD) par cas en avril 2025, dépassant les taux de remboursement américains. L'Australie a publié des directives de pratique nationales en 2025, offrant aux hôpitaux une feuille de route de conformité claire. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retard en raison de lacunes infrastructurelles. Les Émirats arabes unis ont piloté la pathologie numérique dans huit hôpitaux en 2025 pour tester la faisabilité à l'échelle nationale. Le Service national de laboratoires de santé d'Afrique du Sud a relié des cliniques rurales via la télépathologie en 2024, mais se heurte à des problèmes de bande passante. Le Brésil a investi 120 millions BRL (24 millions USD) en 2025 pour équiper 50 centres de cancérologie, en se concentrant sur les régions à forte mortalité.

Paysage réglementaire

Aux États-Unis, l'imagerie clinique de lames entières (whole-slide imaging, WSI) et les logiciels de pathologie numérique associés sont réglementés en tant que dispositifs médicaux sous la supervision de la FDA, avec une classification des dispositifs ancrée dans le 21 CFR 864.3750 pour les dispositifs logiciels à algorithme destinés à la pathologie numérique, en plus des contrôles appliqués aux systèmes WSI. En janvier 2026, la FDA a mis à jour ses directives sur les logiciels d'aide à la décision clinique (Clinical Decision Support, CDS), renforçant le principe selon lequel les logiciels analysant des images de pathologie numérique pour générer un résultat diagnostique relèvent du champ réglementé des dispositifs médicaux, ce qui influence à son tour les attentes en matière de validation, de cybersécurité et de gestion des changements pour les algorithmes déployés.

La normalisation mondiale renforce également les attentes en matière d'interopérabilité et de flux de travail. La norme ISO 12052:2026 (publiée en février 2026) met à jour le cadre DICOM utilisé pour structurer l'échange des images et des données associées, favorisant la communication des images de pathologie et la gestion des données entre systèmes. Parallèlement, les travaux des groupes IHE et DICOM continuent d'opérationnaliser l'acquisition de bout en bout en pathologie numérique et le contexte des échantillons. Les laboratoires gèrent toujours une double réalité de conformité, avec des plateformes homologuées par la FDA pour le diagnostic principal, ainsi que des systèmes qualité CLIA/CAP pour les contrôles opérationnels et les exigences de conservation des images, tandis que les normes de flux de travail en amont (y compris l'ISO/CD 24051-2 pour les flux de travail en pathologie numérique et l'analyse d'images basée sur l'IA) influencent la planification des achats et de la validation à cycle plus long.

Paysage concurrentiel

Le marché de la pathologie numérique présente une concentration modérée : les cinq principaux fournisseurs de scanners, Danaher (Leica Biosystems), Koninklijke Philips, Roche Ventana, Hamamatsu Photonics et 3DHISTECH, détenaient la majorité des revenus de scanners en 2025, tandis que plus de 30 entreprises de logiciels se disputent des contrats d'algorithmes. Les fournisseurs de matériel établis s'appuient sur des réseaux de services mondiaux et des relations hospitalières de longue date, mais les entreprises axées sur les logiciels comme PathAI, Paige et Proscia contournent les obstacles aux dépenses d'investissement grâce à des modèles d'abonnement.

Les mouvements stratégiques se concentrent sur l'intégration de l'IA et les écosystèmes ouverts. Philips a acquis une participation minoritaire dans Paige en 2024 pour intégrer des algorithmes dans IntelliSite. Roche Ventana s'est associé à Visiopharm en 2025 pour combiner l'analyse quantitative avec ses colorateurs BenchMark. Sectra a lancé une API ouverte en 2025, attirant 12 partenaires d'IA tiers en six mois. La tarification cloud de Proscia séduit les laboratoires à budget limité qui ne peuvent pas s'engager sur 500 000 à 1 million USD à l'avance.

Des acteurs régionaux émergent également. DeepBio de Corée du Sud a levé 44 millions USD en 2025, mettant en avant des performances supérieures sur les cohortes asiatiques. L'interopérabilité reste un facteur de différenciation : les fournisseurs détenant à la fois des autorisations FDA et CE-IVD commandent des primes de prix et dominent les appels d'offres, tandis que les fournisseurs à usage de recherche uniquement font face à des budgets plus restreints et à des cycles de vente plus longs. Les hôpitaux communautaires de niveau intermédiaire et les marchés émergents restent sous-pénétrés, offrant un espace de croissance aux fournisseurs capables de livrer des systèmes clés en main à faible coût.

Leaders du secteur de la pathologie numérique

Hamamatsu Photonics KK

3DHistech Ltd

Danaher Corporation (Leica Biosystems Nussloch GmbH)

F. Hoffmann-La Roche Ltd

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'interopérabilité et la normalisation des flux de travail restent un espace pratique où les fournisseurs et les systèmes de santé investissent pour réduire la dépendance aux formats WSI propriétaires et aux intégrations LIS fragmentées. Le profil IHE PaLM Digital Pathology Image Acquisition (DPIA) de mars 2026 offre un modèle concret de messagerie d'acquisition normalisée à partir de lames physiques, complétant la poussée du marché vers un stockage et un échange alignés sur DICOM, décrite dans les discussions académiques et normatives de 2026. Cela soutient la demande à court terme pour des plateformes de gestion d'images neutres vis-à-vis des scanners, des middlewares et des services d'entreprise permettant aux sites multi-fournisseurs de maintenir une archive cohérente, un flux de qualité et une chaîne d'outils IA sans re-numérisation ni stockage redondant.

Une deuxième opportunité concerne les programmes de montée en puissance clinique qui font passer les projets pilotes départementaux à des flux de travail de signature numérique et d'IA à l'échelle du système. Des déploiements et collaborations nommés reflètent cette évolution : NYU Langone Health a achevé une transition vers la signature numérique pour tous les cas cliniques en septembre 2025 à l'aide des scanners Philips IntelliSite, et Mayo Clinic a annoncé la mise en œuvre de Techcyte Fusion AP en juillet 2026 pour unifier le WSI, l'IA et les données cliniques au sein d'un flux de travail unique. Du côté de l'offre, l'activité de consolidation et de construction de plateformes, y compris la signature par Roche d'un accord de fusion définitif pour acquérir PathAI en mai 2026, souligne également une demande continue pour des solutions intégrées couvrant la numérisation, la gestion des images et les modules d'IA réglementés, aux côtés d'une valeur accrue accordée aux API ouvertes et à la connectivité basée sur des normes pour les hôpitaux et les laboratoires de référence exploitant des parcs mixtes et des flux de travail multi-sites.

Développements récents du secteur

- Juin 2026 : Leica Biosystems a annoncé une collaboration stratégique élargie avec AstraZeneca et Daiichi Sankyo pour développer un test IHC et un algorithme d'analyse d'images associé utilisant le scanner Aperio GT 450 et le système Aperio HALO AP. Le programme relie le développement de tests biopharmaceutiques aux outils de flux de travail numérique, renforçant les cas d'usage de type diagnostic compagnon qui alignent les décisions d'achat de scanners et de logiciels.

- Mai 2026 : Roche a conclu un accord de fusion définitif pour acquérir PathAI, ajoutant des capacités de diagnostic pilotées par l'IA et des actifs de gestion d'images à son portefeuille de pathologie numérique. Cette transaction souligne une consolidation continue des plateformes et accroît la pression concurrentielle sur les fournisseurs de logiciels indépendants pour se différencier via l'interopérabilité, les algorithmes validés et le support de déploiement en entreprise.

- Juin 2025 : PathAI a obtenu l'autorisation 510(k) de la FDA pour son système de gestion d'images de pathologie numérique AISight Dx destiné au diagnostic principal, incluant un Predetermined Change Control Plan pour rationaliser certaines futures mises à jour. Cette autorisation élargit l'ensemble des options homologuées par la FDA pour la signature numérique clinique et permet une itération plus rapide dans un cadre réglementaire explicitement convenu pour les modifications logicielles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la pathologie numérique couvre les revenus générés par les solutions qui numérisent les lames de pathologie et permettent la visualisation, le partage et l'analyse d'images de lames entières pour les flux de travail cliniques et de recherche.

Exclusions du périmètre : nous excluons les microscopes conventionnels, les archives d'images génériques non liées aux flux de travail de pathologie, et les services externalisés de traitement d'échantillons.

Aperçu de la segmentation

- Par produit

- Scanners d'imagerie de lame entière

- Logiciels d'analyse d'images et d'IA

- Systèmes de communication et de stockage

- Systèmes de gestion des lames et accessoires

- Par technique d'imagerie

- Fond clair

- Fluorescence

- Par application

- Diagnostic des maladies

- Découverte de médicaments et diagnostics compagnons

- Télépathologie et consultation

- Formation et éducation

- Assurance qualité et archivage

- Par utilisateur final

- Hôpitaux et laboratoires de référence

- Entreprises pharmaceutiques et biotechnologiques et ORC

- Centres de diagnostic

- Autres utilisateurs finaux

- Par modèle de déploiement

- Sur site

- Basé sur le cloud / SaaS

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'APAC

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et l'ancrer à des indicateurs observables du secteur de la santé et du diagnostic. Nous nous sommes référés à des sources publiques telles que la base de données de la FDA américaine pour les dispositifs et logiciels homologués, les Centers for Medicare and Medicaid Services américains pour les signaux de remboursement et de paiement, ainsi que les statistiques de l'OCDE et de l'Organisation mondiale de la santé pour un contexte plus large de la capacité des soins de santé.

Pour garder des hypothèses réalistes, nous avons également examiné des sources telles que les publications du National Cancer Institute, des revues d'informatique de pathologie évaluées par des pairs, et des pages d'associations professionnelles couvrant la qualité des laboratoires et l'adoption numérique. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour comprendre le positionnement des produits, les voies de mise sur le marché et l'orientation des prix. Lorsque cela était utile, nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprise ainsi que pour les bases de données de brevets afin de vérifier l'intensité de l'innovation. Ces sources sont illustratives, et de nombreuses autres références publiques et payantes ont également été consultées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acheté et déployé dans les laboratoires, ainsi que sur l'allure du parcours d'expansion typique après les projets pilotes initiaux. Nous nous sommes entretenus avec un ensemble de dirigeants de laboratoires de pathologie, de parties prenantes hospitalières, de spécialistes des logiciels et des flux de travail, et d'acteurs de la distribution dans les principales régions afin de tester la robustesse de l'adoption, de la tarification et des cycles de remplacement avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 16 % | APAC : 39 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 36 % |

| Acteurs plus petits : 17 % | Managers : 46 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où l'activité de tests de pathologie et le niveau de préparation à la numérisation des laboratoires ont été traduits en une base installée adressable pour l'imagerie de lames entières, puis convertis en dépenses annuelles. Pour garder les totaux ancrés dans la réalité, des vérifications ascendantes sélectives ont été effectuées à l'aide d'échantillons de déploiements de scanners, de fourchettes typiques d'abonnement logiciel et de schémas d'attachement des services et de la maintenance, qui ont ensuite été ajustées lorsqu'elles ne correspondaient pas au récit de la demande.

Les intrants utilisés dans le modèle comprenaient le rythme d'adoption de l'imagerie de lames entières dans le diagnostic de routine, la part des cas adaptés à un examen à distance, les taux d'utilisation des scanners et les cycles de remplacement, la progression moyenne des prix des logiciels par type de déploiement, et la proportion de laboratoires passant d'un déploiement mono-site à un déploiement en réseau. Les prévisions ont été construites à l'aide d'une analyse de scénarios, où ces variables ont été ajustées en fonction des attentes des personnes interrogées concernant le confort réglementaire, les signaux de remboursement et les contraintes de personnel des laboratoires. Lorsque les intrants ascendants manquaient pour les pays plus petits, nous avons comblé les lacunes à l'aide d'indicateurs de substitution tels que le nombre d'hôpitaux et de laboratoires et la charge de travail relative en pathologie, puis avons revérifié le caractère raisonnable de la dépense implicite par laboratoire.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de multiples vérifications afin qu'aucune hypothèse unique ne puisse déterminer l'ensemble du résultat. Nous avons comparé les dépenses implicites par laboratoire et par scanner aux retours des entretiens, recherché des changements brusques ne correspondant pas aux calendriers réglementaires et de remboursement, puis retravaillé toute valeur aberrante avant validation finale.

Chaque version préliminaire passe par un examen structuré par les analystes où les intrants, les calculs et la logique sont revérifiés de manière indépendante, suivi d'une reprise de contact ciblée lorsqu'une variable clé présente un écart important. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient l'adoption ou la tarification. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de la pathologie numérique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la pathologie numérique ne correspondent pas toujours, car la frontière de la catégorie est définie différemment, et parce que les années de base et les hypothèses de tarification varient d'un éditeur à l'autre. Les différences proviennent également du fait que les modèles s'appuient sur l'expansion de la base installée, la demande liée aux procédures, ou des indicateurs de dépenses informatiques plus larges.

Le tableau de référence montre un écart notable, et dans le modèle de Mordor Intelligence, le total est construit à partir des scanners de lames entières plus les logiciels d'imagerie et les outils de communication associés, tandis que les microscopes conventionnels, les archives génériques hors flux de travail de pathologie et les services externalisés de traitement d'échantillons sont exclus afin d'éviter de gonfler les dépenses.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,01 milliards USD (2026) | |

| Revue professionnelle A | 1,29 milliard USD (2024) | Utilise une année de base antérieure et intègre généralement des dépenses de stockage et de gestion générale des images plus larges dans la pathologie numérique, ce qui peut réduire le total sur les scanners tout en surestimant le périmètre lié aux logiciels. |

| Cabinet de conseil mondial B | 1,02 milliard USD (2024) | Comptabilise un ensemble plus large d'applications et de pays avec une validation plus légère sur la vitesse de déploiement au niveau des laboratoires, et s'appuie souvent sur une croissance uniforme du prix de vente moyen (ASP) qui peut sous-estimer les déploiements cliniques haut de gamme dans les marchés matures. |

En examinant les trois chiffres, l'écart s'explique principalement par le choix de l'année de base et par ce qui est considéré comme des dépenses logicielles et de flux de travail incluses dans le périmètre par rapport à l'informatique adjacente. Notre approche reste traçable aux signaux d'adoption, d'utilisation et de tarification des laboratoires, ce qui rend le chiffre final plus facile à reproduire et à revérifier lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la pathologie numérique en 2031 ?

Le marché devrait atteindre 3,21 milliards USD d'ici 2031, avec un TCAC de 9,90 %.

Quel segment de produit devrait connaître la croissance la plus rapide ?

Les logiciels d'analyse d'images et d'IA devraient afficher un TCAC de 10,21 % jusqu'en 2031, les laboratoires recherchant une quantification automatisée.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les mandats de numérisation gouvernementaux en Chine, en Inde et au Japon soutiennent un TCAC régional de 11,21 % en finançant des scanners et le remboursement des lectures assistées par IA.

Qu'est-ce qui freine l'adoption dans les hôpitaux communautaires ?

Les coûts initiaux élevés des scanners et du stockage d'entreprise, associés à un remboursement limité, entravent les déploiements dans les laboratoires à budget contraint.

Comment les fournisseurs répondent-ils aux défis d'interopérabilité ?

Les leaders du secteur publient des API ouvertes et adoptent les normes DICOM afin que les laboratoires puissent exécuter des outils d'IA tiers sur des parcs de scanners multi-fournisseurs.

Dernière mise à jour de la page le: