Taille et part du marché des analyseurs de coagulation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.75 Milliards de dollars |

| Taille du Marché (2031) | 6.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyseurs de coagulation par Mordor Intelligence

La taille du marché des analyseurs de coagulation était évaluée à 4,49 milliards USD en 2025 et devrait croître de 4,75 milliards USD en 2026 pour atteindre 6,31 milliards USD d'ici 2031, à un CAGR de 5,85 % au cours de la période de prévision (2026-2031). La croissance découle du passage vers des plateformes viscoélastiques en temps réel, d'une réglementation qualité plus stricte et d'une adoption plus large du dosage guidé par l'IA qui réduit les événements indésirables de 30 % par rapport à la surveillance conventionnelle. Les analyseurs viscoélastiques fournissent des profils de coagulation complets en quelques minutes, permettant aux équipes chirurgicales d'économiser des produits sanguins et de réduire le temps en salle d'opération. Parallèlement, la reclassification en classe II en mai 2025 a abaissé les barrières réglementaires, encourageant les fabricants régionaux à entrer sur le marché des analyseurs de coagulation et à diversifier l'offre. L'intensification des activités de fusions-acquisitions — telles que l'acquisition d'Accriva par Werfen et le partenariat OEM à long terme entre Siemens et Sysmex — signale une course pour sécuriser les lignes de réactifs et les analyses intégrées.

Points clés du rapport

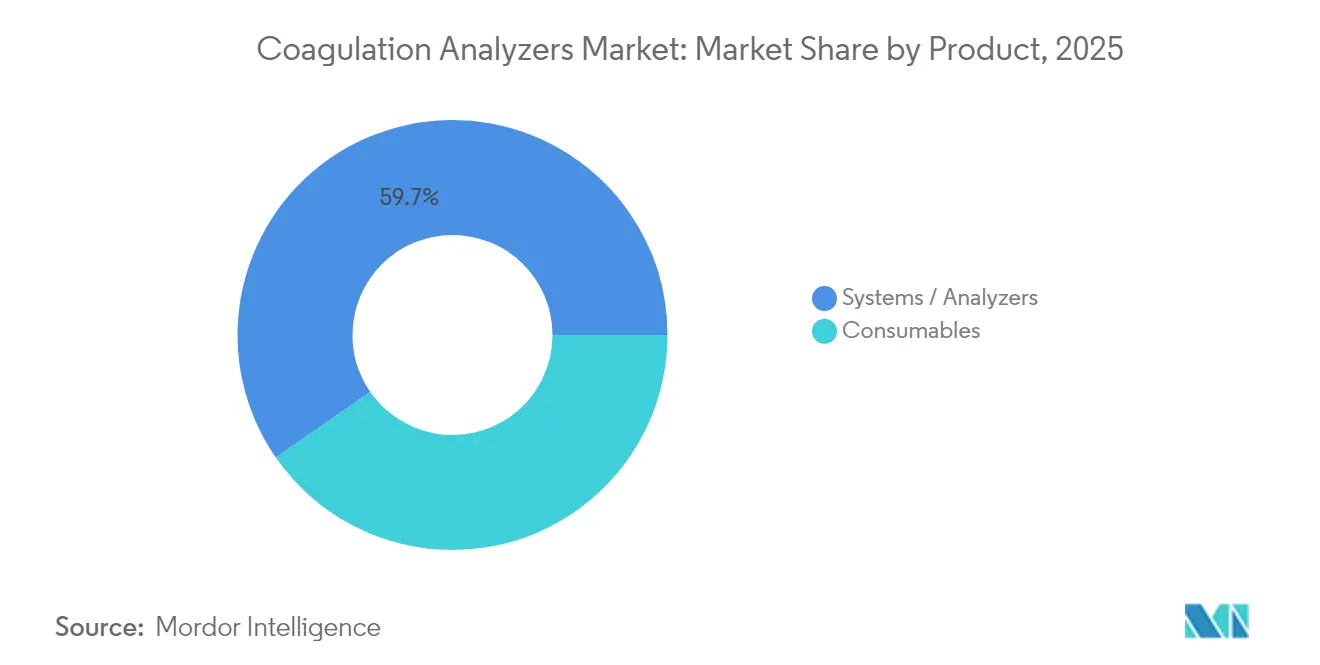

- Par produit, les systèmes et analyseurs ont dominé avec une part de revenus de 59,65 % en 2025 ; les analyseurs de point de soin devraient progresser à un CAGR de 11,05 % jusqu'en 2031.

- Par type de test, le TP/INR représentait 30,25 % de la taille du marché des analyseurs de coagulation en 2025, tandis que les dosages de D-Dimères sont en voie d'atteindre un CAGR de 11,95 % jusqu'en 2031.

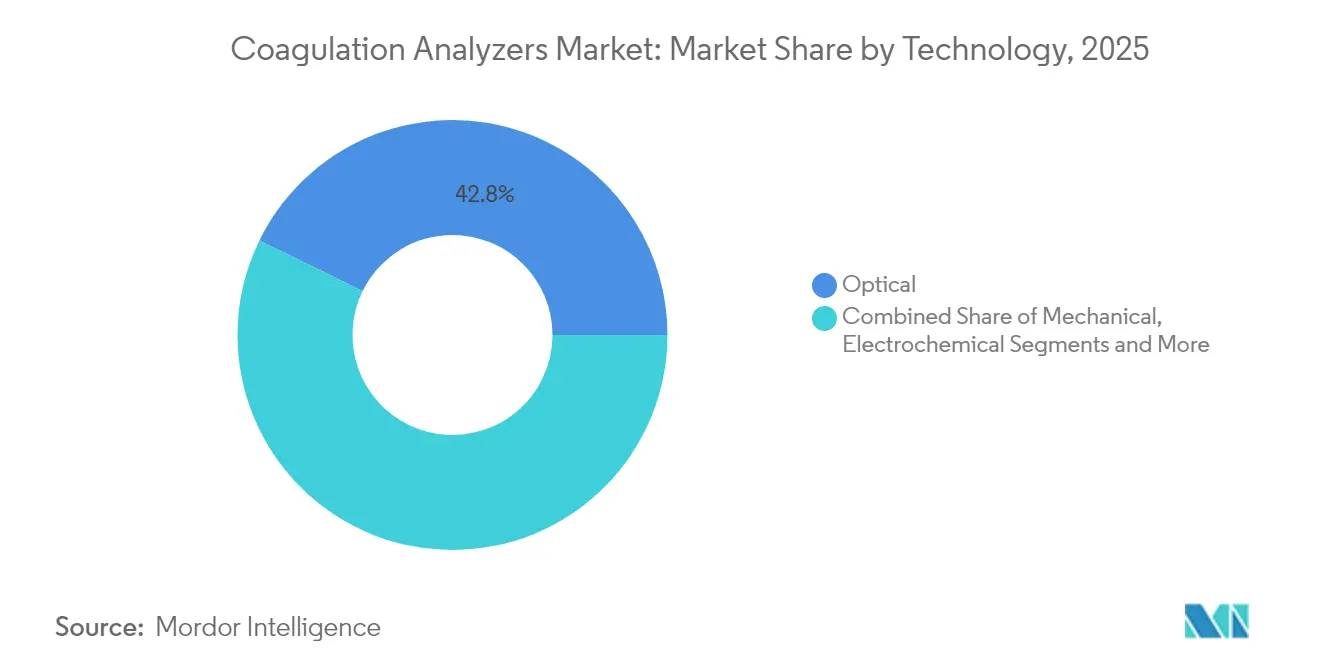

- Par technologie, les méthodes optiques détenaient 42,75 % de la part du marché des analyseurs de coagulation en 2025 ; les technologies viscoélastiques/magnétiques devraient progresser à un CAGR de 13,65 % entre 2026 et 2031.

- Par modalité, les laboratoires centraux hospitaliers ont capturé 53,90 % de la taille du marché des analyseurs de coagulation en 2025 ; les dispositifs de point de soin sont positionnés pour un CAGR de 15,1 % jusqu'en 2031.

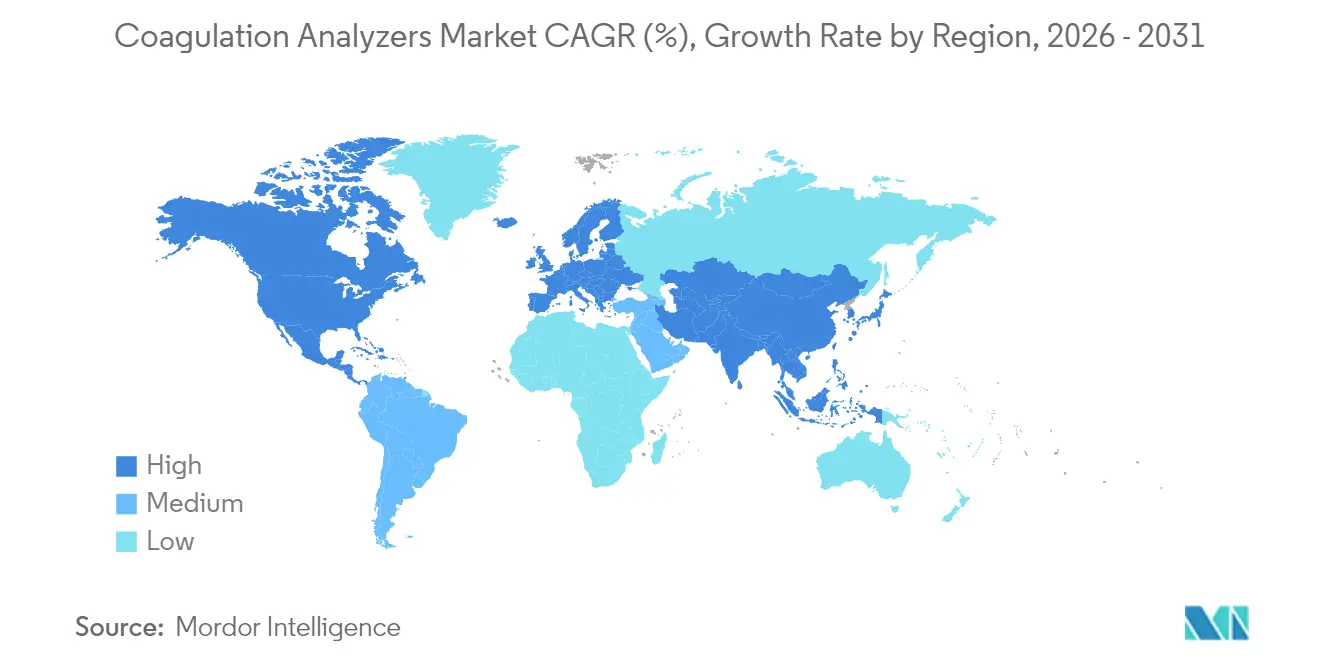

- Par géographie, l'Amérique du Nord a dominé avec une part de 43,10 % du marché des analyseurs de coagulation en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 15,35 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des analyseurs de coagulation

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles hémorragiques et thrombotiques | +1.80% | Mondial, plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Vieillissement de la population et charge des maladies chroniques | +1.50% | Marchés développés | Long terme (≥ 4 ans) |

| Automatisation des laboratoires et analyseurs à haut débit | +1.20% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Essor des tests de coagulation au point de soin | +1.00% | Services d'urgence et milieux chirurgicaux dans le monde entier | Moyen terme (2 à 4 ans) |

| Adoption rapide des tests viscoélastiques | +0.80% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Algorithmes d'anticoagulation guidés par l'IA et personnalisés | +0.60% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles hémorragiques et thrombotiques

L'hémophilie touche 273 000 individus diagnostiqués, avec 563 000 cas supplémentaires probablement non diagnostiqués, ce qui accroît la demande de surveillance précise de la coagulation.[1]James O'Donnell, "Charge mondiale de l'hémophilie," frontiersin.orgLa maladie de Willebrand demeure le trouble hémorragique héréditaire le plus fréquent, et 72 à 94 % des patients présentent des épisodes hémorragiques cliniques qui bénéficient d'une confirmation rapide en laboratoire. Les nouvelles thérapies telles que le fitusiran, approuvé par la FDA en mars 2025, nécessitent des dosages de l'antithrombine, élargissant encore le marché des analyseurs de coagulation.

Vieillissement de la population et charge des maladies chroniques

La prévalence croissante de la fibrillation auriculaire chez les personnes âgées accroît les besoins en anticoagulation à long terme. La thromboélastographie démontre une précision supérieure dans la prédiction des saignements par rapport aux tests conventionnels dans les cohortes de personnes âgées. L'adoption des anticoagulants oraux directs, portée par l'apixaban, souligne un pivot du marché vers des médicaments plus récents qui justifient néanmoins des contrôles épisodiques de la coagulation.[2]Wei Zhang, "Capteur de caillot fluorescent à nanotubes de carbone," mdpi.com

Automatisation des laboratoires et analyseurs à haut débit

Des plateformes telles que le Sysmex CS-5100 traitent jusqu'à 402 tests par heure avec un CV ≤ 3 %, répondant à l'objectif des hôpitaux d'un délai d'exécution inférieur à 60 minutes. L'Atellica COAG 360 de Siemens affiche un taux de satisfaction des opérateurs de 98 %, soulignant les gains d'ergonomie essentiels pour le marché des analyseurs de coagulation.

Essor des tests de coagulation au point de soin

Les lecteurs d'INR portables offrent une précision équivalente à celle du laboratoire, favorisant l'ajustement thérapeutique à domicile et le désengorgement des consultations ambulatoires.[3]Kenneth Uhl, "Précision des lecteurs d'INR portables," mayoclinicproceedings.org La cartouche TEG 6s HN d'avril 2024 apporte une analyse viscoélastique aux cas cardiaques hépariné, réduisant les taux de transfusion

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en réactifs | -1.20% | Marchés émergents dans le monde entier | Moyen terme (2 à 4 ans) |

| Adoption limitée dans les pays à faible revenu | -0.80% | Afrique subsaharienne et certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Chocs d'approvisionnement en réactifs liés à l'héparine porcine et au RDIV | -0.60% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Émergence de biomarqueurs non invasifs de l'hémostase | -0.40% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'automatisation favorise la domination des systèmes

Les systèmes et analyseurs détenaient une part de 59,65 % du marché des analyseurs de coagulation en 2025, les laboratoires ayant privilégié l'automatisation sans intervention pour maîtriser la hausse des volumes de tests sans augmenter les effectifs. Les appareils de point de soin ont enregistré la progression la plus rapide, soutenus par l'autorisation du TEG 6s qui a étendu les tests viscoélastiques aux blocs cardiaques. Un débit robuste — 402 tests par heure sur les modèles haut de gamme — réduit les goulots d'étranglement lors des pics de prélèvements matinaux, consolidant la fidélisation des fournisseurs grâce aux contrats de consommables.

Les consommables constituent l'épine dorsale récurrente du marché des analyseurs de coagulation. Les exigences en matière d'intégrité des réactifs se sont renforcées depuis que des alertes de contamination à l'héparine porcine ont déclenché des rappels mondiaux. En réponse, des alliances OEM telles que le partenariat Siemens-Sysmex de 2024 garantissent des pipelines de réactifs stables et une intégration en aval de packs de contrôle qualité activés par l'IA. Les matériaux d'étalonnage bénéficient également d'objectifs de précision CLIA plus stricts, incitant les laboratoires à opter pour des contrôles premium avec une cohérence lot à lot validée.

Par type de test : le D-Dimère progresse dans un contexte de focalisation sur la thrombose

Le TP/INR continue d'ancrer la surveillance chronique sous warfarine, représentant 30,25 % de la taille du marché des analyseurs de coagulation en 2025. Néanmoins, les cliniciens préfèrent de plus en plus les dosages anti-Xa pour l'héparine de bas poids moléculaire, reflétant une migration thérapeutique. Le D-Dimère, quant à lui, affiche le CAGR le plus rapide à 11,95 % alors que les services d'urgence s'appuient sur lui pour trier la thromboembolie veineuse et surveiller la coagulopathie post-COVID.

Les panels de fibrinogène et de fonction plaquettaire complètent le catalogue, soutenant les protocoles de traumatologie et l'ajustement des agents antiplaquettaires. Les applications d'hémostase globale — TEG et ROTEM — s'étendent au-delà des blocs opératoires vers les unités de soins intensifs, portées par la reclassification en classe II de mai 2025 qui a réduit le délai de mise sur le marché des nouvelles cartouches.

Par technologie : les méthodes viscoélastiques défient la domination optique

Les analyseurs optiques ont conservé une part de marché de 42,75 % sur le marché des analyseurs de coagulation en 2025 grâce à des bases installées importantes et à des cadres de contrôle qualité matures. Néanmoins, les modalités viscoélastiques et magnétiques sont programmées pour un CAGR de 13,65 % alors que les équipes périopératoires recherchent une analyse du sang total que les courbes photométriques standard ne peuvent pas fournir. Les appareils viscoélastiques portables s'adaptent désormais aux chariots d'anesthésie, resserrant les boucles de rétroaction lors des résections hépatiques.

Les puces électrochimiques et les capteurs optiques connectés aux smartphones passent de la preuve de concept aux déploiements pilotes dans les cliniques ambulatoires d'anticoagulation. Des chercheurs rapportent un suivi réussi du temps de coagulation par fluorescence à nanotubes de carbone, laissant entrevoir des consommables à faible coût qui pourraient ouvrir le marché des analyseurs de coagulation aux pharmacies communautaires.

Par modalité : le point de soin gagne du terrain

Les laboratoires centraux dominent encore les contrats hospitaliers car ils offrent des menus étendus et des remises sur les réactifs en volume. Pourtant, les modèles de point de soin ont enregistré un CAGR de 15,1 % alors que les soignants poussent les tests au chevet des patients pour les cas de traumatologie, de transplantation et d'obstétrique, où des réponses en 10 minutes modifient les décisions chirurgicales.

L'auto-test à domicile représente la prochaine frontière. Les lecteurs d'INR de poche couplés à des tableaux de bord en nuage montrent un temps dans la plage thérapeutique stable et moins de visites en clinique, s'alignant sur les incitations des payeurs pour la gestion à distance. Cependant, la clarté du remboursement et les seuils de formation des opérateurs varient, limitant les déploiements à court terme en dehors des pays à revenu élevé.

Par utilisateur final : les soins à domicile émergent comme leader de croissance

Les hôpitaux représentaient 53,90 % des revenus en 2025, reflétant un besoin interne complet dans les services d'urgence, de chirurgie et les cliniques spécialisées en coagulation. Les laboratoires de référence clinique traitent les analyses de facteurs ésotériques et les panels génétiques que les petits hôpitaux externalisent.

Les lignes de soins à domicile, dont la croissance annuelle est projetée à 15,1 %, bénéficient du vieillissement de la population et de l'amélioration de la culture numérique. Les biocapteurs portables en cours de développement promettent des tendances continues de la coagulation plutôt que des contrôles ponctuels, réduisant potentiellement le risque de réadmission chez les patients insuffisants cardiaques recevant une double thérapie antithrombotique.

Analyse géographique

L'Amérique du Nord domine le marché des analyseurs de coagulation, soutenue par des hôpitaux bien financés, une adoption rapide de l'IA et des cadres de remboursement favorables. L'approbation par la FDA en mars 2025 du fitusiran avec un dosage compagnon de l'antithrombine illustre comment l'innovation thérapeutique déclenche immédiatement une demande diagnostique. Le modèle à payeur unique du Canada favorise des réseaux nationaux de gestion de l'INR, tandis que les chaînes d'hôpitaux privés émergentes au Mexique investissent dans des dispositifs de point de soin pour réduire les durées de séjour aux urgences.

L'Asie-Pacifique est la région qui progresse le plus rapidement, reflétant des mises à niveau rapides des infrastructures et des populations vieillissantes croissantes qui nécessitent une surveillance de routine de la coagulation. Le rôle de la Chine en tant que plus grand fournisseur mondial d'héparine offre des avantages en termes de coûts mais aussi une vulnérabilité aux chocs sur les matières premières. Le processus d'examen rigoureux des dispositifs au Japon garantit des normes de laboratoire élevées, tandis que les récentes réformes réglementaires en Inde ont ouvert des voies pour la fabrication nationale d'analyseurs à débit intermédiaire. Sysmex a rapporté une croissance à deux chiffres des ventes régionales au premier trimestre 2025, soulignant la demande non satisfaite en réactifs et en contrôles.

L'Europe équilibre une forte capacité scientifique avec la charge supplémentaire de la conformité au RDIV. L'Allemagne, la France et le Royaume-Uni exploitent de vastes réseaux de laboratoires de référence qui répondent déjà à la plupart des nouvelles exigences documentaires, mais les centres plus petits font face à des travaux de validation coûteux. Les préoccupations d'approvisionnement concernant les réactifs d'origine porcine ont suscité des études pilotes sur des alternatives bovines, tandis que les épisodes de pénurie de sang au sein du NHS en Angleterre soulignent l'importance des tests viscoélastiques pour une pratique transfusionnelle judicieuse.

Paysage concurrentiel

Le marché des analyseurs de coagulation présente une consolidation modérée : les cinq premiers fournisseurs contrôlent environ les deux tiers des revenus mondiaux, mais l'évolution technologique permet à des entrants agiles de s'assurer des positions de niche. Siemens Healthineers et Sysmex prolongent une alliance de 25 ans grâce à un nouvel accord OEM qui regroupe instruments et réactifs sous des contrats de service partagés. Roche renforce sa position dans le haut débit avec des tests du facteur Xa adaptés à la surveillance des anticoagulants oraux directs.

Werfen a approfondi sa présence au point de soin en acquérant Accriva Diagnostics, obtenant Hemochron et VerifyNow pour compléter sa gamme de laboratoire GEM. Haemonetics se concentre sur le leadership viscoélastique, ajoutant des cartouches neutralisées à l'héparine pour couvrir les chirurgies cardiovasculaires. Dans le segment de deuxième rang, des start-ups exploitent l'IA pour convertir les courbes brutes de coagulation en scores prédictifs de risque hémorragique, proposant des API en nuage compatibles avec les systèmes LIS existants.

La pression concurrentielle devrait s'intensifier à mesure que les entreprises pharmaceutiques recherchent des diagnostics compagnons synchronisés avec les anticoagulants de nouvelle génération. L'assouplissement en mai 2025 de la classification réglementaire américaine pour les systèmes viscoélastiques abaisse également les obstacles en capital pour les fabricants locaux, fragmentant potentiellement les parts dans les segments sensibles aux prix.

Leaders du secteur des analyseurs de coagulation

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Sysmex Corporation

Beckman Coulter (Danaher)

Werfen (Instrumentation Laboratory)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La FDA a approuvé Qfitlia (fitusiran), qui nécessite une surveillance par INNOVANCE Antithrombine et a démontré une réduction des épisodes hémorragiques annuels de 71 à 73 % dans les essais pivots.

- Avril 2024 : Haemonetics a obtenu l'autorisation 510(k) pour la cartouche TEG 6s d'hémostase globale-HN destinée aux cas cardiaques hépariné.

- Février 2024 : Siemens Healthineers et Sysmex ont renouvelé un accord OEM mondial couvrant les instruments et réactifs d'hémostase.

- Février 2024 : Werfen a finalisé l'acquisition d'Accriva Diagnostics, renforçant sa gamme de coagulation au point de soin hospitalier.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché des analyseurs de coagulation comme l'ensemble des instruments de laboratoire et de soins au point d'intervention, automatisés ou semi-automatisés, qui quantifient les paramètres de coagulation plasmatique, tels que le TP/INR, le TCA, les D-dimères et les paramètres viscoélastiques, ainsi que les kits de réactifs associés et les consommables de contrôle qualité, valorisés au prix de vente fabricant dans les hôpitaux, les laboratoires indépendants, les centres de traumatologie et les programmes de soins à domicile.

Exclusion du périmètre : les analyseurs limités à la seule numération formule sanguine, les contrats de location de réactifs sans revenus liés aux instruments, et les dispositifs vétérinaires sont exclus de cette étude.

Aperçu de la segmentation

- Par produit

- Systèmes / Analyseurs

- Analyseurs de laboratoire à haut débit

- Analyseurs de laboratoire à débit intermédiaire

- Analyseurs de point de soin

- Consommables

- Réactifs et dosages

- Étalonneurs et contrôles

- Autres

- Systèmes / Analyseurs

- Par type de test

- Temps de prothrombine (TP/INR)

- Temps de céphaline activée (TCA)

- D-Dimère

- Fibrinogène

- Fonction plaquettaire

- Anti-facteur Xa

- Hémostase globale (TEG/ROTEM)

- Autres tests

- Par technologie

- Optique

- Mécanique

- Électrochimique

- Magnétique / Viscoélastique

- Autres technologies

- Par modalité

- Plateformes de laboratoire central

- Dispositifs de point de soin

- Dispositifs d'auto-test / soins à domicile

- Par utilisateur final

- Hôpitaux

- Laboratoires cliniques et de référence

- Centres de chirurgie ambulatoire

- Environnements de soins à domicile

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des pathologistes cliniques en Amérique du Nord, des ingénieurs biomédicaux dans des hôpitaux européens à fort volume d'activité, des responsables achats au sein de six réseaux de prestataires de l'ASEAN, ainsi que des chefs de produit chez des fabricants de réactifs. Ces entretiens ont permis de clarifier le débit moyen des tests, les marges sur les contrats de service, et le rythme auquel les plateformes viscoélastiques remplacent les bancs optiques, nous permettant ainsi d'affiner les hypothèses mises en évidence lors du travail documentaire.

Recherche documentaire

Nous avons commencé par des bases de données publiques faisant autorité qui suivent la prévalence des troubles hémorragiques et les volumes de traitement, notamment l'enquête de la Fédération mondiale de l'hémophilie, l'Observatoire mondial de la santé de l'OMS, les tableaux d'activité hospitalière d'Eurostat et l'enquête nationale ambulatoire hospitalière du CDC américain. Les codes commerciaux des réactifs à la thromboplastine issus d'UN Comtrade et du DGCIS indien nous ont aidés à évaluer les flux transfrontaliers de réactifs, tandis que les inscriptions FDA 510(k) et EUDAMED ont permis de cartographier le parc d'équipements installés. Les rapports annuels 10-K des entreprises, les roadshows investisseurs, les portails d'appels d'offres, ainsi que des bibliothèques premium telles que D&B Hoovers et Dow Jones Factiva ont fourni des indications sur les prix et le positionnement. Cette liste est illustrative ; de nombreuses autres sources ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une approche descendante suit les sorties d'hospitalisation pour thérapie anticoagulante, les multiplie par les fréquences de panels validées, puis intègre la pénétration de l'auto-test ambulatoire pour atteindre les volumes totaux de tests. Nous corroborons ces totaux par une consolidation ascendante sélective des expéditions fournisseurs et des prix de vente moyens. Les variables clés comprennent le parc d'analyseurs installés, la croissance de la population vieillissante, le bassin de patients sous anticoagulants oraux directs, l'évolution du prix de vente moyen (ASP) des réactifs, la part des unités de soins au point d'intervention, et la fréquence typique des tests TP/INR. Une régression multivariée projette chaque facteur jusqu'en 2030, tandis qu'une analyse de scénarios est utilisée lorsque des évolutions des recommandations ou des remboursements pourraient modifier sensiblement l'adoption. Les lacunes dans la consolidation ascendante sont comblées par des estimations régionales médianes s'appuyant sur des marchés voisins présentant des structures d'approvisionnement comparables.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de vérifications d'écarts par deux analystes ; tout écart supérieur à trois points de pourcentage par rapport à l'édition précédente déclenche une reprise de contact avec au moins une source primaire dans chaque région avant la validation par un responsable senior. Mordor actualise l'intégralité du modèle tous les douze mois et publie des révisions intermédiaires dès que des rappels majeurs de produits, des approbations réglementaires ou des modifications de remboursement surviennent, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor sur les analyseurs de coagulation est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des combinaisons de produits, des bases de taux de change et des cadences de mise à jour différentes. Notre périmètre rigoureux, nos mises à jour annuelles et notre utilisation équilibrée des données primaires réduisent ces écarts.

Les principaux facteurs d'écart incluent la prise en compte ou non des dispositifs de soins au point d'intervention, la modélisation de l'érosion du prix de vente moyen (ASP) des réactifs, et la profondeur de la validation primaire ; certains éditeurs appliquent également des courbes d'adoption agressives ou des conversions de devises obsolètes que nos entretiens n'ont pas confirmées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,49 Md, 2025 | Mordor Intelligence | - |

| 3,77 Md, 2025 | Global Consultancy A | Exclut les analyseurs PoC et utilise les prix catalogue sans vérification primaire |

| 4,80 Md, 2024 | Industry Research Firm B | Regroupe les consommables pour dosages des facteurs de coagulation et fixe le taux de change aux taux de l'année précédente |

Ces comparaisons montrent que les chiffres de Mordor reposent sur des variables transparentes, des hypothèses équilibrées et des étapes reproductibles, offrant aux décideurs un point de départ fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché mondial des analyseurs de coagulation ?

Le marché est évalué à 4,75 milliards USD en 2026 et devrait atteindre 6,31 milliards USD d'ici 2031, reflétant un CAGR de 5,85 %.

Quelle catégorie de produits se développe le plus rapidement ?

Les analyseurs de point de soin progressent à un CAGR de 11,05 % alors que les hôpitaux et les services d'urgence privilégient les résultats de coagulation au chevet du patient.

Pourquoi les tests viscoélastiques (TEG/ROTEM) connaissent-ils une adoption rapide ?

Ces plateformes fournissent des profils de coagulation du sang total en temps réel en quelques minutes, améliorant les décisions transfusionnelles et bénéficiant d'une reclassification en classe II en mai 2025 qui a abaissé les obstacles réglementaires.

Quelle région géographique devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 15,35 % en raison du vieillissement des populations, des mises à niveau des infrastructures et de la charge croissante des maladies chroniques.

Dernière mise à jour de la page le: