Taille et parts du marché des dispositifs de dermatologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.12 Milliards de dollars |

| Taille du Marché (2031) | 31.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de dermatologie par Mordor Intelligence

La taille du marché des dispositifs de dermatologie devrait passer de 16,39 milliards USD en 2025 à 18,12 milliards USD en 2026 et atteindre 31,19 milliards USD d'ici 2031, à un CAGR de 11,48 % sur la période 2026-2031.

L'élargissement de la couverture d'assurance pour l'imagerie préventive, le virage vers des consoles d'énergie multi-modalités et le financement d'équipements par abonnement réorientent collectivement les capitaux des lasers esthétiques à usage unique vers des plateformes hybrides diagnostiques-thérapeutiques.[1]Centers for Medicare & Medicaid Services, "Politiques de flexibilité et de remboursement de la télémédecine," Centers for Medicare & Medicaid Services, cms.gov La demande est également soutenue par les 112 000 nouveaux cas de mélanome attendus aux États-Unis en 2026 et les 28,2 millions de procédures cosmétiques minimalement invasives réalisées dans le monde en 2025.[2]Société américaine des chirurgiens plasticiens, "Rapport statistique sur la chirurgie plastique 2024," Société américaine des chirurgiens plasticiens, plasticsurgery.org Les systèmes portables bénéficient des remboursements de télédermatolologie valables jusqu'en janvier 2026, tandis que les dispositifs IPL à usage domestique certifiés en 2025 élargissent l'accès des consommateurs. Cependant, l'exposition de la chaîne d'approvisionnement aux métaux des terres rares chinois et le renforcement du contrôle de la consommation d'énergie de 1 à 5 kW dans le cadre de la norme ISO 50001 menacent les achats de consoles plus anciennes.

Principaux enseignements du rapport

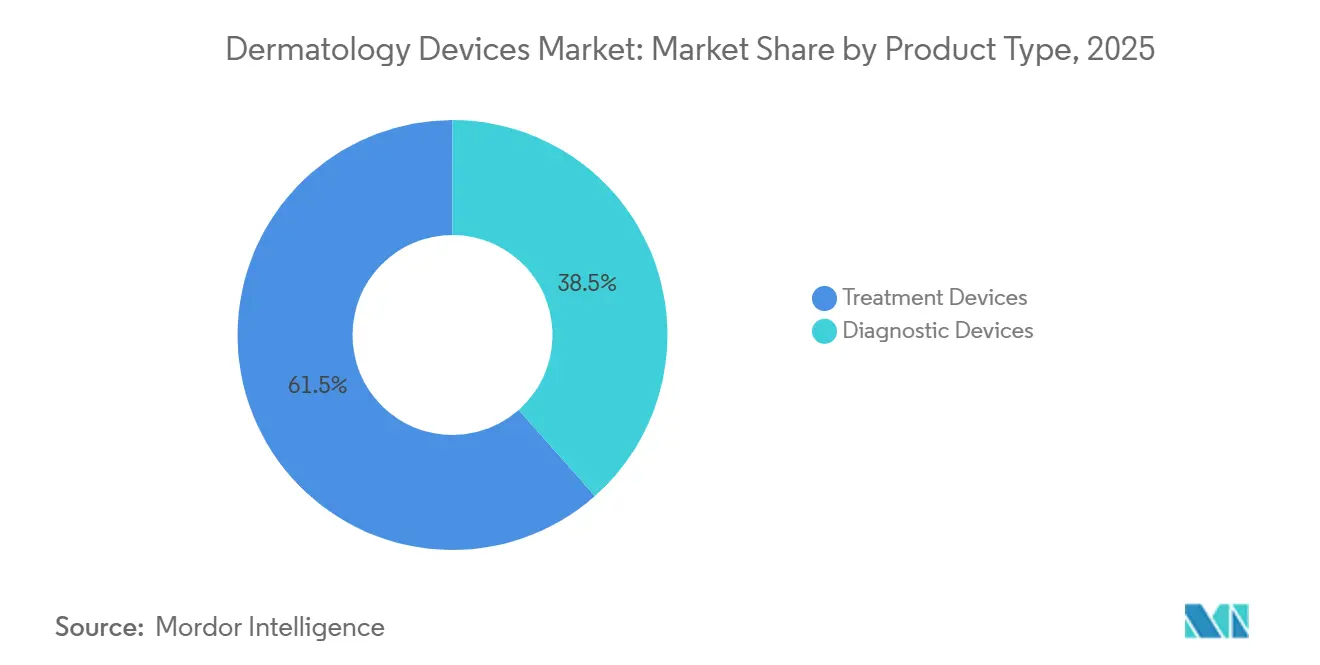

- Par type de produit, les dispositifs de traitement détenaient 61,53 % des parts du marché des dispositifs de dermatologie en 2025. Les dispositifs de diagnostic devraient croître à un CAGR de 13,75 % entre 2026 et 2031.

- Par technologie, les plateformes laser ont capté 41,77 % des revenus en 2025. Les systèmes hybrides et autres systèmes à base d'énergie devraient progresser à un CAGR de 14,54 % jusqu'en 2031.

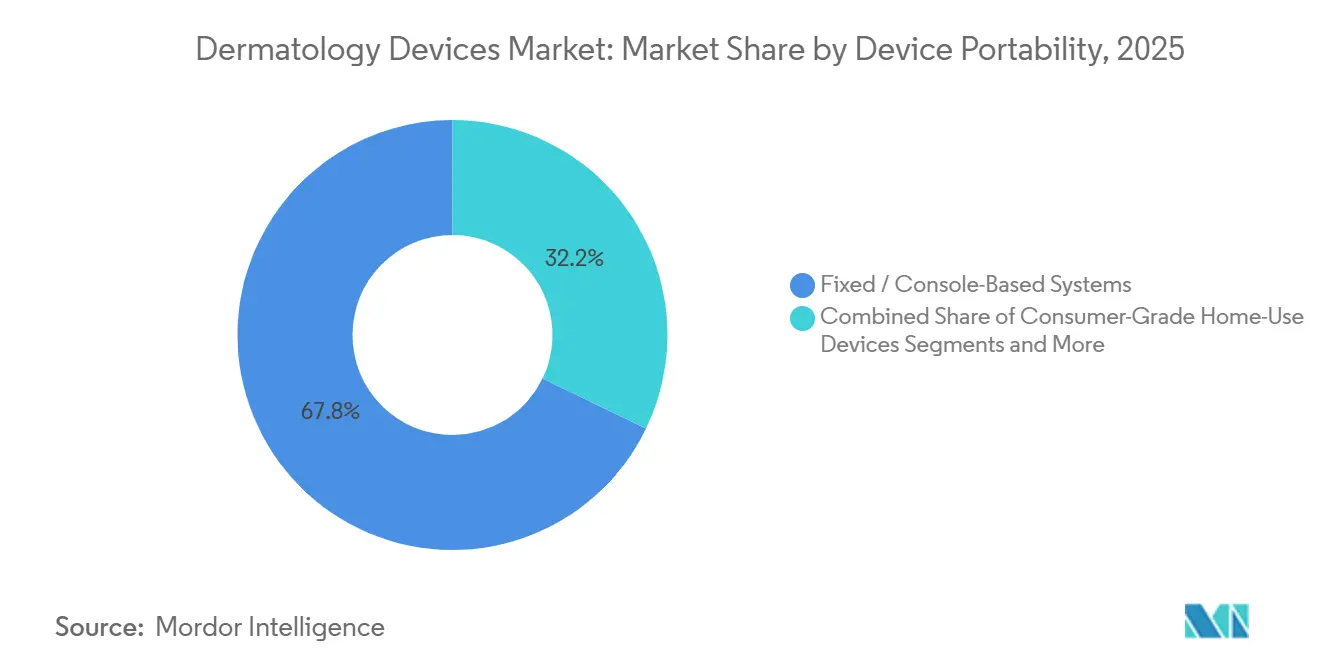

- Par portabilité des dispositifs, les consoles fixes ont représenté 67,84 % des dépenses en 2025. Les unités professionnelles portables et portatives afficheront un CAGR de 15,63 % jusqu'en 2031.

- Par application, le diagnostic du cancer de la peau a représenté 31,24 % des revenus en 2025. Le rajeunissement et le resurfaçage cutané devraient progresser à un CAGR de 13,84 % sur la période 2026-2031.

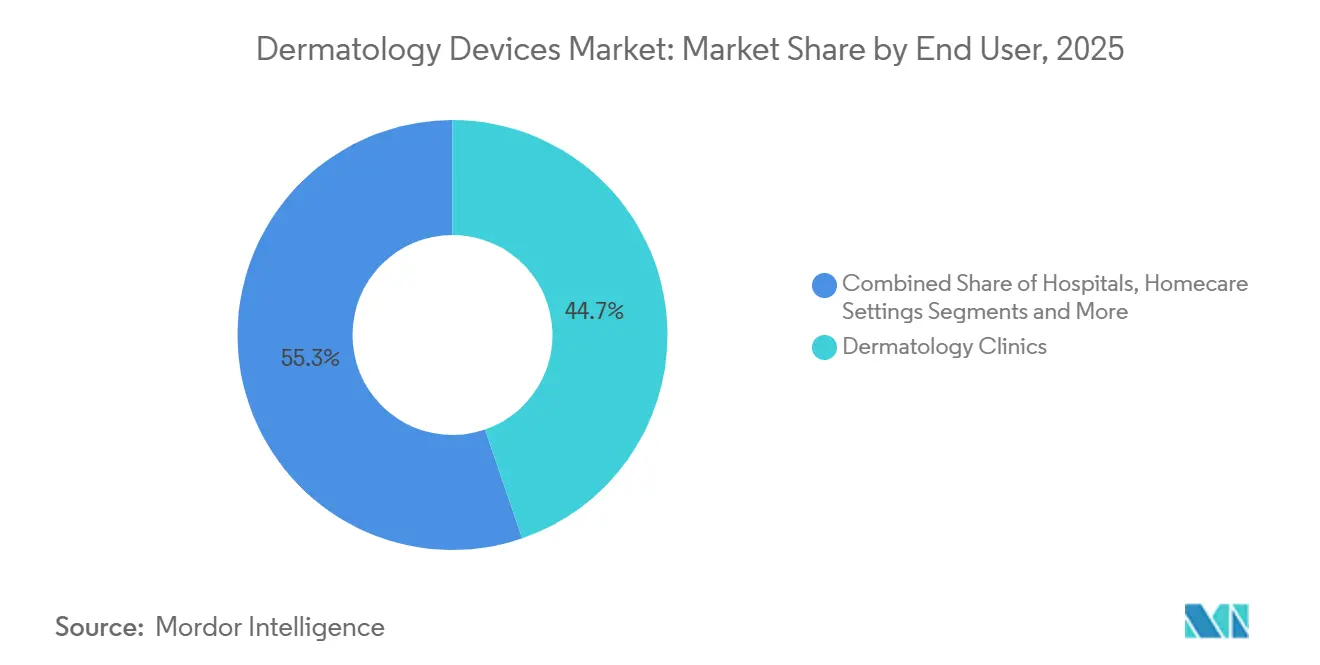

- Par utilisateur final, les cliniques de dermatologie ont généré 44,74 % de la demande en 2025. Les soins à domicile sont en passe d'afficher le CAGR le plus rapide, à 15,93 %, durant la période de prévision.

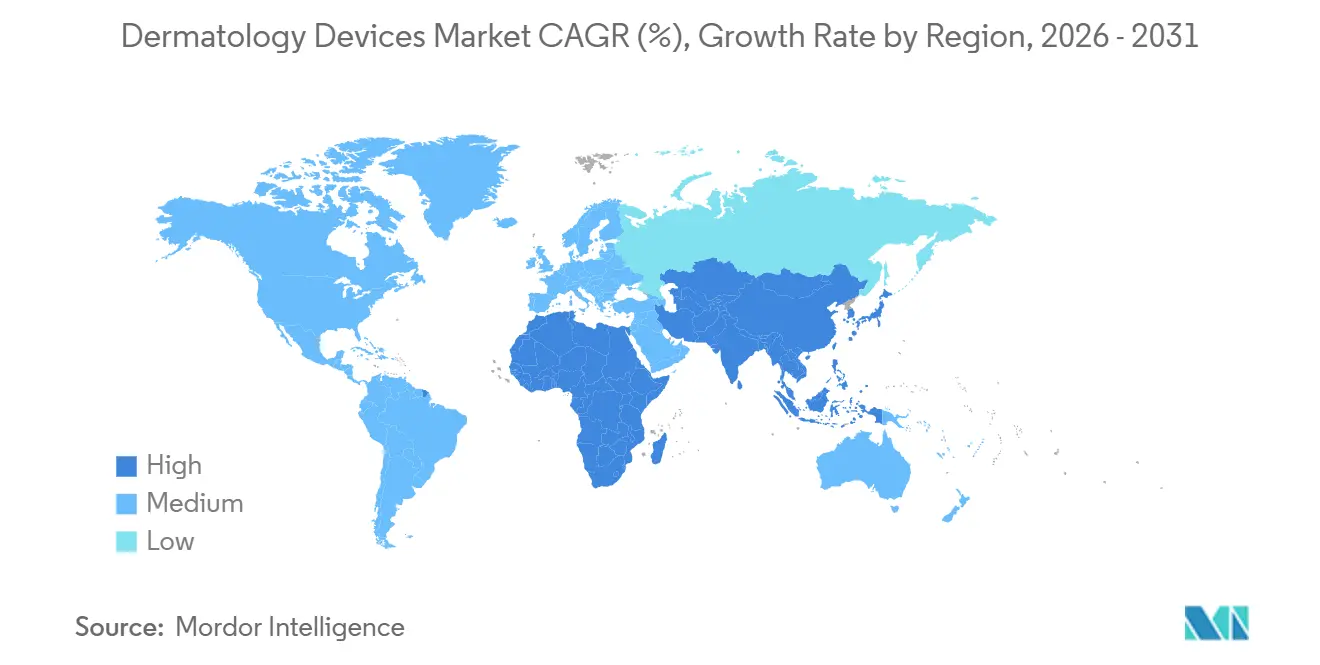

- Par géographie, l'Amérique du Nord était en tête avec 36,14 % de parts en 2025. L'Asie-Pacifique devrait croître à un CAGR de 13,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs de Dermatologie*

| Moteur de croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles cutanés et du cancer de la peau | +2.3% | Mondial, plus élevé en Amérique du Nord, en Europe et en Australie | Long terme (≥ 4 ans) |

| Demande croissante de procédures esthétiques minimalement invasives | +2.8% | Mondial, concentré en Amérique du Nord et dans les villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les technologies laser et d'imagerie | +1.9% | Adoption précoce en Amérique du Nord et dans l'UE, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse du revenu disponible et des dépenses de santé dans les marchés émergents | +2.1% | Chine, Inde, Corée du Sud, CCG | Long terme (≥ 4 ans) |

| Adoption de la télédermatolologie stimulant les diagnostics portables | +1.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles de financement de dispositifs par abonnement | +0.9% | Hôpitaux d'Amérique du Nord et d'UE, projets pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles cutanés et du cancer de la peau

L'incidence du mélanome devrait atteindre 112 000 nouveaux cas aux États-Unis en 2026, et les cancers cutanés non mélanomateux coûtent aux payeurs 8,9 milliards USD par an.[3]Programme de surveillance, d'épidémiologie et de résultats finaux, "Statistiques sur le cancer : mélanome cutané," Institut national du cancer, cancer.gov Cette charge clinique accélère l'adoption d'outils de diagnostic assistés par IA tels que DermaSensor, autorisé par la FDA en 2024 pour la détection des tumeurs malignes sans biopsie. Le psoriasis et l'acné touchent collectivement plus de 150 millions de personnes dans le monde, soutenant la demande de lasers à excimères et à 1 726 nm ciblant les glandes sébacées. Les assureurs remboursent désormais la détection précoce, ce qui explique pourquoi les dispositifs d'imagerie diagnostique surpassent les consoles de traitement. Cette tendance devrait se poursuivre à mesure que les populations vieillissantes d'Amérique du Nord et d'Europe font progresser les volumes de dépistage.

Demande croissante de procédures esthétiques minimalement invasives

La Société américaine des chirurgiens plasticiens a enregistré 28,2 millions de traitements minimalement invasifs en 2025, dominés par les neuromodulateurs et le resurfaçage laser. Les lasers fractionnés et hybrides dominent les nouvelles installations car ils raccourcissent les temps de récupération tout en couvrant plusieurs indications. Une enquête consommateurs de l'Association américaine de chirurgie dermatologique a montré que 70 % des répondants envisagent une procédure cosmétique en 2025. La hausse du revenu disponible en Asie-Pacifique stimule le nombre de procédures, notamment au sein du marché esthétique chinois de 178 milliards CNY en 2024. La demande de réduction des graisses a fortement chuté en 2024, réorientant les capitaux vers des plateformes énergétiques ciblant le remodelage du collagène plutôt que les adipocytes. Les cliniques préfèrent donc des consoles permettant de pivoter rapidement entre les applications afin de maximiser l'utilisation du temps de consultation.

Avancées dans les technologies laser et d'imagerie

Les autorisations de la FDA en 2024-2025 incluent le laser Accure à 1 726 nm pour l'acné et la console IPL multi-longueurs d'onde Stellar M22. Les systèmes hybrides combinant radiofréquence, ultrasons et énergie laser progressent à un CAGR de 14,54 %, bien au-delà de toute catégorie à technologie unique. L'imagerie 3D assistée par IA de Canfield VECTRA et la cartographie corporelle automatisée de FotoFinder réduisent encore les cycles de consultation à traitement. Les microscopes multiphotoniques portables offrent désormais une imagerie au niveau cellulaire qui s'intègre parfaitement aux flux de travail de télémédecine. Ces avancées améliorent la précision diagnostique, réduisent les temps d'arrêt des procédures et créent un niveau de tarification premium que les cliniques adoptent volontiers lorsque le capital peut être amorti sur plusieurs indications.

Hausse du revenu disponible et des dépenses de santé dans les marchés émergents

La Chine a porté ses dépenses de santé à 7,1 % du PIB en 2024, visant 8 à 9 % d'ici 2030. L'Inde prévoit d'atteindre 5 % d'ici 2025, et la Corée du Sud a accueilli plus de 600 000 touristes médicaux en 2024 pour des services axés sur la dermatologie. Les gouvernements du CCG, dans le cadre de Vision 2030, accélèrent les approbations de dispositifs, tandis que Dubaï se positionne pour accueillir 1 million de touristes médicaux d'ici 2027. Les cliniques sensibles aux prix dans ces régions sélectionnent de plus en plus des plateformes fabriquées localement offrant une efficacité acceptable à un coût inférieur de 30 à 40 % par rapport aux équivalents multinationaux. Le résultat net est le CAGR régional le plus élevé, à 13,43 % pour l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient s'accélérant également à mesure que les revenus disponibles augmentent.

Analyse de l'Impact des Freins sur le Marché des Dispositifs de Dermatologie*

| Frein à la croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des dispositifs avancés | –1.4% | Mondial, plus marqué dans les marchés émergents | Moyen terme (2-4 ans) |

| Approbations réglementaires strictes et hétérogènes | –1.1% | Mondial, plus complexe dans l'UE et en Chine | Long terme (≥ 4 ans) |

| Contrôle de l'efficacité énergétique et de la durabilité dans les achats | –0.7% | Hôpitaux de l'UE et d'Amérique du Nord, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de chaîne d'approvisionnement pour les composants laser en terres rares | –0.9% | Mondial, Amérique du Nord et UE fortement dépendantes des intrants chinois | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des dispositifs avancés

Les consoles laser multi-modalités vont de 100 000 à 500 000 USD, avec des contrats de service annuels ajoutant 10 à 15 % du prix d'achat. Les consommables tels que les cartouches de refroidissement et les remplacements de lampes érodent encore davantage les marges. Les petites cliniques en Inde et au Brésil peinent à obtenir des financements, retardant souvent les mises à niveau jusqu'à ce que les frais d'utilisation baissent ou que la location devienne disponible. Les modèles par abonnement atténuent les obstacles mais transfèrent le risque de valeur résiduelle aux fabricants. La demande se concentre donc sur les grands centres esthétiques et les hôpitaux universitaires capables d'amortir les coûts sur un débit de patients plus élevé.

Approbations réglementaires strictes et hétérogènes

Les examens 510(k) de la FDA durent en moyenne 6 à 12 mois, mais la certification au titre du règlement européen sur les dispositifs médicaux s'étend désormais à 24-36 mois en raison des retards des organismes notifiés. L'Agence nationale des produits médicaux de Chine impose des études cliniques nationales pour les dispositifs de classe III, ajoutant 1 à 3 millions USD et jusqu'à 18 mois avant la commercialisation. Ces délais compriment la durée de vie effective des brevets et détournent les capitaux de R&D vers la conformité plutôt que vers l'innovation. Les entreprises dépourvues d'équipes réglementaires mondiales doivent s'associer ou abandonner les stratégies multi-régions, ce qui limite à son tour la disponibilité des dispositifs dans les marchés émergents à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs de Dermatologie

Par type de produit :

le diagnostic devance le traitementLes dispositifs de traitement ont généré 61,53 % des revenus du marché des dispositifs de dermatologie en 2025, les cliniques continuant d'investir dans des consoles laser, IPL et radiofréquence. Les unités d'imagerie diagnostique devraient cependant progresser à un CAGR de 13,75 %, reflétant les incitations des payeurs à la détection précoce du mélanome. Ce changement souligne comment la photodocumentation et l'évaluation assistée par IA raccourcissent les parcours diagnostiques, stimulant l'adoption même dans des environnements traditionnellement dominés par les traitements esthétiques.

La taille du marché des dispositifs de dermatologie pour le diagnostic est en passe de s'étendre d'environ 6,0 milliards USD en 2026 à près de 11 milliards USD d'ici 2031. L'autorisation FDA de DermaSensor en 2024 et la cartographie corporelle totale basée sur l'IA de FotoFinder illustrent un pipeline orienté vers l'analyse non invasive des lésions. Les plateformes de traitement restent essentielles pour les revenus, mais les budgets d'investissement équilibrent de plus en plus les flux de consommables à haute marge avec les investissements stratégiques dans l'imagerie qui augmentent les taux de capture de patients.

Par technologie :

les plateformes énergétiques hybrides s'imposentLes systèmes laser détenaient 41,77 % des parts du marché des dispositifs de dermatologie en 2025, mais les consoles hybrides combinant laser, radiofréquence et ultrasons afficheront le CAGR le plus élevé, à 14,54 %. Les cliniciens apprécient les solutions à empreinte unique capables de traiter l'acné, les lésions vasculaires et les photodommages sans changer de salle ni de source d'alimentation.

La croissance des systèmes hybrides augmente la taille du marché des dispositifs de dermatologie associée aux consoles multi-modalités tout en réduisant le parc installé d'équipements à indication unique. La plateforme IPL Stellar M22 de Lumenis et le laser Accure à 1 726 nm illustrent comment les nouvelles longueurs d'onde et combinaisons d'énergie élargissent les menus cliniques. Les fournisseurs consacrent donc leurs fonds de R&D aux mises à jour logicielles et aux renouvellements d'applicateurs plutôt qu'aux itérations matérielles autonomes.

Par portabilité des dispositifs :

les unités portatives tirent parti de la télémédecineLes consoles fixes représentaient 67,84 % des revenus en 2025, soutenues par les hôpitaux et les spas à fort volume nécessitant un refroidissement robuste et une puissance plus élevée. Les dispositifs professionnels portables devraient progresser à un CAGR de 15,63 % à mesure que les codes de facturation de télémédecine remboursent la dermoscopie à distance et l'imagerie confocale.

Les parts du marché des dispositifs de dermatologie se déplacent modestement vers les appareils portables qui se connectent aux smartphones, offrant un triage rapide lors des consultations virtuelles. Simultanément, les dispositifs IPL et LED à usage domestique grand public progressent grâce aux autorisations FDA de 2025 pour Philips Lumea et un modèle IPL de Shenzhen. Le positionnement concurrentiel se bifurque ainsi : les cliniques haut de gamme investissent dans des consoles en réseau, tandis que les consommateurs acceptent des dispositifs à énergie plus faible pour les traitements d'entretien.

Par application :

le rajeunissement prend la tête de la croissanceLe diagnostic du cancer de la peau est resté la plus grande tranche de revenus à 31,24 % en 2025, ancré par les biopsies et excisions financées par les assurances. Pourtant, le rajeunissement et le resurfaçage afficheront le CAGR le plus rapide, à 13,84 %, jusqu'en 2031, les patients privilégiant des résultats visibles avec peu de temps d'arrêt.

La taille du marché des dispositifs de dermatologie attribuée au rajeunissement devrait dépasser les revenus axés sur le cancer peu après 2030. Les lasers fractionnés, la microneedling par radiofréquence et les unités HIFU traitent la déplétion du collagène et le photovieillissement pour des indications médicales et cosmétiques. La baisse de 40 % des séances de réduction des graisses en 2024 confirme un pivot loin de la cryolipolyse de première génération vers des technologies qui remodelent les tissus plutôt que de réduire le tissu adipeux.

Par utilisateur final :

les soins à domicile progressent le plus rapidementLes cliniques de dermatologie ont capté 44,74 % des dépenses en 2025 en associant diagnostics et forfaits de procédures. Les soins à domicile progresseront cependant à un CAGR de 15,93 %, portés par les unités IPL grand public approuvées par la FDA et la préférence post-pandémique persistante pour l'entretien à domicile.

Le secteur des dispositifs de dermatologie répond en segmentant les portefeuilles : consoles de qualité professionnelle avec une fluence plus élevée et un refroidissement avancé, et dispositifs grand public avec des verrouillages de sécurité. Les hôpitaux, bien qu'acheteurs moins importants, conservent des équipements spécialisés pour l'oncologie et les soins des plaies où le remboursement soutient l'intensité capitalistique.

Analyse géographique

Marché des Dispositifs de Dermatologie en Amérique du Nord

L'Amérique du Nord a maintenu une part de 36,14 % en 2025, portée par 112 000 cas de mélanome projetés, des voies d'autorisation rapides pour les dispositifs et le remboursement de la télésanté qui favorise les diagnostics portables. La région reste vulnérable aux perturbations d'approvisionnement en terres rares, mais bénéficie de réseaux de services solides et d'un revenu discrétionnaire élevé.

Marché des Dispositifs de Dermatologie en Asie-Pacifique

L'Asie-Pacifique affiche le TCAC le plus rapide à 13,43 % alors que le segment esthétique de la Chine a dépassé 178 milliards CNY en 2024 et croît de 15 à 20 % par an. Le marché des dispositifs en Inde progresse vers 50 milliards USD d'ici 2030, soutenu par des objectifs politiques visant à accroître les dépenses de santé. La Corée du Sud tire parti du tourisme médical, tandis que le vieillissement démographique du Japon soutient la demande en matière de soins contre le photovieillissement et de soins oncologiques. Les bases de fabrication locales en Chine et en Corée du Sud permettent de proposer des consoles à prix optimisé qui satisfont les cliniques opérant avec des marges plus étroites.

Marché des Dispositifs de Dermatologie en Europe, au Moyen-Orient et en Amérique Latine

L'Europe connaît une adoption plus lente en raison des délais de certification MDR qui prolongent les cycles de commercialisation jusqu'à trois ans. Néanmoins, l'Allemagne, la France et le Royaume-Uni continuent d'investir dans les diagnostics assistés par intelligence artificielle et les plateformes hybrides à haute efficacité énergétique. Le Moyen-Orient, mené par l'Arabie Saoudite et les Émirats Arabes Unis, accélère les importations d'équipements dans le cadre de Vision 2030, et le Brésil en Amérique Latine demeure le deuxième marché procédural malgré les vents contraires liés aux devises.

Paysage réglementaire

Les dispositifs de dermatologie évoluent dans des cadres réglementaires hétérogènes selon les principaux marchés. Aux États-Unis, la classification des dispositifs par la FDA et les voies de mise sur le marché 510(k) restent centrales, et le règlement sur le système de gestion de la qualité (QMSR) est entré en vigueur en février 2026, renforçant l'alignement sur la norme ISO 13485:2016 et accentuant l'importance des contrôles de conception, de la gestion des fournisseurs et de la documentation pour les systèmes d'imagerie diagnostique et les plateformes de traitement à énergie.

Dans le domaine de l'analyse assistée par logiciel des lésions cutanées, la FDA a publié le 25 mars 2026 un arrêté final reclassant certains dispositifs de diagnostic adjuvants de la classe III à la classe II avec contrôles spéciaux, clarifiant les voies réglementaires pour l'analyse des lésions assistée par IA par rapport aux exigences PMA. En Europe, les actions de mise en œuvre du MDR en 2026, notamment les orientations MDCG concernant les téléchargements de documentation EUDAMED (mentionnées dans le MDCG 2026-4) et le règlement 2026/977, façonnent les délais de certification, tandis que la capacité des organismes notifiés demeure un facteur influençant l'accès au marché.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de dermatologie s'étend de l'amont, comprenant l'optique de précision, les LED, les capteurs, les composants de délivrance d'énergie, les alliages spéciaux et l'électronique, jusqu'à la conception, la vérification, la fabrication sous contrat, l'assemblage final, la documentation réglementaire et la distribution en aval vers les hôpitaux, les cliniques de dermatologie et les centres esthétiques. Les revenus de service et de cycle de vie restent importants pour les consoles installées, la calibration, la maintenance préventive, les mises à jour logicielles, les applicateurs et les pièces de rechange étant généralement gérés par les équipes de terrain des fabricants d'équipement d'origine et les réseaux de service agréés.

La commercialisation en aval repose sur un mélange de vente directe pour les plateformes à forte valeur ajoutée et de réseaux de distributeurs pour une couverture géographique plus large. Les organisations d'achats groupés influencent les achats et la tarification hospitaliers, avec près de 72% des achats de dispositifs hospitaliers passant par les canaux GPO. Les exigences documentaires du MDR européen peuvent retarder la certification, tandis que l'alignement du QMSR de la FDA sur la norme ISO 13485:2016 accroît la qualification des fournisseurs, l'approvisionnement double et le contrôle centralisé de la documentation afin de protéger la continuité de l'approvisionnement.

Paysage concurrentiel

Le marché des dispositifs de dermatologie présente une concentration modérée. Lumenis, Candela, Cutera, BTL Industries et Alma Lasers maintiennent leur leadership en proposant des consoles multi-indications assorties de contrats de service complets. La privatisation de Candela pour 1,8 milliard USD en 2024 témoigne de la confiance du capital-investissement dans les synergies de consolidation. Le dépôt de bilan au titre du chapitre 11 de Cutera plus tard cette année-là reflète la pression financière sur les entreprises de niveau intermédiaire jonglant avec les dépenses de R&D et de conformité réglementaire.

L'innovation se tourne vers le matériel défini par logiciel ; les mises à jour à distance prolongent la durée de vie des plateformes et ancrent les modèles de consommables en rente. Les modules d'IA qui prédisent les résultats améliorent la conversion des patients, donnant aux premiers adoptants un avantage marketing convaincant. Les systèmes hybrides restent le champ de bataille, les fournisseurs se concurrençant sur les algorithmes de mise en forme des impulsions, l'ergonomie des applicateurs et les analyses d'utilisation basées sur le cloud.

Les fabricants chinois se développent agressivement, sous-cotant les multinationales jusqu'à 40 % tout en améliorant la qualité de production grâce à la certification ISO 13485. Les marques établies répliquent avec des dossiers de preuves cliniques et des centres de formation locaux pour défendre leurs positions premium en Amérique du Nord et en Europe. Les fabricants courtisent également les hôpitaux en proposant un financement par abonnement calqué sur l'utilisation, réduisant ainsi le risque des budgets d'investissement et établissant des relations à long terme.

Leaders du secteur des dispositifs de dermatologie

Cutera Inc.

Hologic Inc. (Cynosure Inc.)

Lumenis Ltd

Alma Lasers

Candela Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs de Dermatologie

- Aerolase Corp.

- Alma Lasers

- Bausch Health

- BTL

- Candela Medical

- Canfield Scientific Inc.

- Carl Zeiss

- Cutera

- DermLite LLC

- FotoFinder Systems

- Fotona d.o.o.

- HEINE Optotechnik

- Hologic

- Lumenis

- Michelson Diagnostics Ltd.

- Sciton

- SkinVision

- Strata Skin Sciences

- Candela Medical

- Venus Concept

Lire l'Analyse des Entreprises du Marché des Dispositifs de Dermatologie

Opportunités de marché et perspectives d'avenir

Les actions réglementaires en 2026 créent des espaces inexploités dans le diagnostic cutané assisté par logiciel. L'arrêté final de la FDA du 25 mars 2026, reclassant certains dispositifs de diagnostic adjuvants assistés par logiciel pour l'analyse des lésions cutanées de la classe III à la classe II avec contrôles spéciaux, abaisse les barrières procédurales et favorise des cycles d'itération plus rapides pour l'évaluation assistée par IA, la cartographie corporelle et l'aide à la décision qui complètent la dermoscopie et l'imagerie. Ceci est ancré par la soumission 510(k) de SciBase à la FDA en juillet 2026 pour Nevisense, visant à élargir son utilisation aux cancers de la peau non mélanomateux.

Du côté du traitement, les plateformes multimodales et les systèmes évolutifs favorisent une adoption plus large des logiciels, applicateurs et services groupés dans des modèles d'abonnement ou d'utilisation, réduisant la pression des dépenses d'investissement initiales. La conformité au MDR de l'UE continue d'agir comme un facteur limitant et comme un vecteur d'exécution différenciée : les entreprises disposant d'une documentation technique mature, de capacités d'évaluation clinique et de processus prêts pour EUDAMED peuvent rivaliser plus efficacement en Europe alors que les défis liés à la capacité des organismes notifiés et à la qualité de la documentation persistent. Parallèlement, l'entrée en vigueur du QMSR de la FDA renforce l'importance stratégique des contrôles de conception et des boucles de retour d'expérience post-commercialisation dans les portefeuilles d'imagerie et de traitement à énergie.

Développements Récents dans le Secteur du Marché des Dispositifs de Dermatologie

- Juillet 2026 : SciBase Holding AB a soumis une demande 510(k) à la FDA pour étendre Nevisense aux indications de cancer de la peau non mélanomateux. Cette soumission cible une base diagnostique adressable plus large au-delà des flux de travail axés sur le mélanome et soutient une voie vers une utilisation clinique plus étendue en cas d'autorisation.

- Août 2025 : Cutera a intensifié sa stratégie d'expansion régionale en renforçant son réseau de distribution mondial pour le portefeuille Secret by Cutera, élargissant la couverture des canaux au-delà de l'Amérique du Nord.

- Avril 2024 : Cutera a annoncé le lancement de xeo en Amérique du Nord. Ce lancement a rafraîchi le positionnement de la plateforme de l'entreprise sur un marché clé et a donné un élan aux achats de cycle de remplacement parmi les cliniques standardisant leurs écosystèmes de consoles avec des parcours de service et de mise à niveau.

Marché des Dispositifs de Dermatologie Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché des dispositifs de dermatologie couvre les équipements médicaux utilisés pour diagnostiquer, imager ou traiter les affections cutanées en milieu clinique, y compris les dispositifs utilisés pour l'évaluation des lésions et la dermatologie procédurale (comme les systèmes à énergie).

Exclusions du périmètre : nous excluons les gadgets de beauté destinés uniquement à un usage grand public, les produits topiques et les outils chirurgicaux généraux qui ne sont pas principalement utilisés pour les procédures dermatologiques.

Aperçu de la segmentation

- Par type de produit

- Dispositifs de diagnostic

- Dispositifs de traitement

- Par technologie

- Laser

- Lumière pulsée / IPL

- Radiofréquence (mono-, bi-, multipolaire)

- Ultrasons / HIFU

- Systèmes hybrides et autres systèmes à base d'énergie

- Par portabilité des dispositifs

- Systèmes fixes / à console

- Dispositifs professionnels portables / portifs

- Dispositifs grand public à usage domestique

- Par application

- Diagnostic du cancer de la peau

- Psoriasis

- Acné et cicatrices d'acné

- Épilation

- Rajeunissement et resurfaçage cutané

- Détatouage

- Élimination des lésions vasculaires et pigmentées

- Remodelage corporel / réduction des graisses

- Par utilisateur final

- Hôpitaux

- Cliniques de dermatologie

- Centres esthétiques / cosmétiques et spas

- Soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a servi à établir la base factuelle, à construire les hypothèses initiales et à maintenir le modèle lié à l'activité de santé observable. Les sources publiques examinées comprennent, par exemple, les statistiques du CDC sur le cancer de la peau, la littérature clinique du NIH et de PubMed, les bases de données de dispositifs et les communications de sécurité de la FDA, les indicateurs de santé de l'OMS et les séries de dépenses de santé de l'OCDE.

Nous avons également examiné les rapports annuels des fabricants et les présentations aux investisseurs, les sites Web des associations de dermatologie, les résumés douaniers ou commerciaux pertinents pour les catégories de dispositifs, ainsi que la presse spécialisée pour les approbations de produits et les nouvelles d'expansion d'installations. Pour la cartographie des entreprises et les vérifications de tendances à plus long terme, nous avons consulté des abonnements payants pour les données financières et l'intelligence économique des entreprises, les actualités et données financières, ainsi que les bases de données de brevets. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour la collecte de données, les vérifications croisées et la clarification des limites de catégorie.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par le biais d'entretiens d'experts et d'enquêtes structurées auprès de dermatologues, d'administrateurs de cliniques, d'équipes d'achats hospitaliers, de distributeurs et de partenaires de service des dispositifs dans les principales régions. Les réponses des participants ont aidé à valider les évolutions du mix de procédures, les cycles de remplacement, les fourchettes de prix et le rythme d'adoption des nouvelles plateformes, puis les hypothèses ont été testées par rapport aux signaux de la recherche documentaire avant de finaliser les totaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29% | Cadres dirigeants : 16% | APAC : 51% |

| Rang intermédiaire : 54% | Responsables fonctionnels/d'unité : 25% | EMEA : 29% |

| Acteurs plus petits : 17% | Managers : 59% | Amériques : 20% |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement commence par une construction descendante qui reconstitue le bassin de demande à partir des volumes de procédures et de l'activité des patients traités dans les cliniques de dermatologie, les hôpitaux et les établissements ambulatoires, ensuite convertis en dépenses de dispositifs. Les résultats sont corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les expéditions unitaires estimées pour les principales classes de dispositifs, les vérifications des canaux de distribution et le calcul de remplacement du parc installé pour ajuster les totaux si nécessaire.

Les intrants utilisés dans le modèle comprennent (à titre illustratif) les signaux de prévalence du cancer de la peau et des maladies cutanées chroniques, la part des procédures dermatologiques en cabinet utilisant des plateformes à énergie, l'utilisation moyenne par dispositif, les cycles de remplacement et de service, et la progression des prix pour les nouveaux lancements de systèmes par rapport aux plateformes existantes. Lorsque les données de procédures au niveau national ne sont pas cohérentes, les écarts sont traités en appliquant des ratios de substitution issus de marchés comparables, puis revérifiés grâce aux retours primaires.

Les prévisions ont été construites à l'aide d'une analyse de scénarios, où le scénario de base est ancré sur la croissance attendue des procédures, les ajouts de capacité dans les établissements de dermatologie et de spa médical, et les tendances de prix partagées par les personnes interrogées. Les hypothèses ont également été vérifiées pour leur cohérence par rapport à des indicateurs macroéconomiques tels que la croissance des dépenses de santé et les schémas de transfert vers l'ambulatoire, afin que la trajectoire reste défendable de manière concrète lors d'un appel client.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passes de triangulation, où les totaux modélisés sont comparés à des signaux indépendants tels que les tendances des procédures, les délais d'approbation des dispositifs et les fourchettes de prix observées lors des entretiens. Lorsque de grands écarts apparaissent, les facteurs sont isolés par géographie et par classe de dispositifs, et les hypothèses sont recalculées avant validation finale, suivies d'une revue distincte par les analystes pour assurer la cohérence interne.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des actions réglementaires majeures, des acquisitions importantes ou des changements brusques dans les volumes de procédures. Avant la livraison, les dernières informations sont vérifiées à nouveau afin que les clients reçoivent une vision actualisée correspondant au contexte de marché actuel.

Comparaison de la taille du marché des dispositifs de dermatologie de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs de dermatologie ne concordent pas toujours car chaque éditeur peut comptabiliser un mélange différent de dispositifs cliniques et grand public, utiliser des années de base différentes et appliquer des hypothèses de prix et d'utilisation différentes.

L'écart principal provient de l'inclusion ou non des outils de beauté à domicile et des catégories esthétiques adjacentes, Mordor Intelligence ne comptabilisant que les dispositifs de diagnostic et de traitement à usage clinique et excluant les gadgets de beauté grand public, ce périmètre plus restreint éloignant les totaux des estimations plus larges relatives aux dispositifs de style de vie.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,39 milliards USD (2025) | |

| Cabinet de conseil mondial A | 16,81 milliards USD (2024) | Utilise une année de base différente et intègre un ensemble plus large d'agrégations par pays, et certaines sections de la page présentent des ancrages historiques incohérents, ce qui peut modifier le point de départ des projections basées sur le TCAC. |

| Éditeur sectoriel B | 17,28 milliards USD (2024) | Présente plusieurs chiffres de taille de marché et projections à long terme sur la même page, et les règles d'inclusion ne sont pas clairement séparées entre le périmètre clinique et grand public, ce qui peut gonfler les totaux lorsque des dispositifs esthétiques adjacents sont intégrés. |

Dans l'ensemble, cet écart s'explique principalement par les limites du périmètre, le choix de l'année de base et la manière dont les prix et l'utilisation sont reportés dans le temps. En maintenant le bassin de demande lié à l'activité de procédures cliniques et en vérifiant les totaux avec des signaux secondaires concrets et une validation par des experts, l'estimation reste traçable à des intrants qu'un acheteur peut comprendre et reproduire.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de dispositifs de dermatologie croît-elle jusqu'en 2031 ?

Le marché des dispositifs de dermatologie devrait se développer à un CAGR de 11,48 % entre 2026 et 2031, pour atteindre 31,19 milliards USD à la fin de la période.

Quelle catégorie de dispositifs gagne des parts le plus rapidement ?

Les systèmes d'imagerie diagnostique devraient croître à un CAGR de 13,75 %, le plus rapide parmi les types de produits, les payeurs finançant la détection précoce du cancer.

Quelle tendance technologique remodèle les décisions d'achat des cliniques ?

Les consoles énergétiques hybrides combinant laser, radiofréquence et ultrasons affichent le CAGR le plus élevé, à 14,54 %, car elles couvrent plusieurs indications sur une seule plateforme.

Comment les changements de politique de télémédecine affecteront-ils l'adoption des dispositifs ?

Les remboursements actuels de télédermatolologie aux États-Unis, valables jusqu'en janvier 2026, stimulent fortement les ventes d'unités d'imagerie portables, mais les révisions de politique en attente pourraient ralentir la croissance par la suite.

Quelle région mènera la croissance des revenus incrémentaux jusqu'en 2031 ?

L'Asie-Pacifique, portée par la Chine, l'Inde et la Corée du Sud, devrait afficher le CAGR le plus rapide, à 13,43 %, et contribuer à la plus grande part des nouvelles additions de revenus.

Les modèles de financement par abonnement deviennent-ils courants ?

Oui, les hôpitaux et les grandes cliniques préfèrent de plus en plus les contrats de location basés sur l'utilisation qui convertissent les achats d'équipements en charges d'exploitation, un modèle que les fabricants soutiennent désormais.

Dernière mise à jour de la page le: