Taille et Part du Marché des Analyseurs de Gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

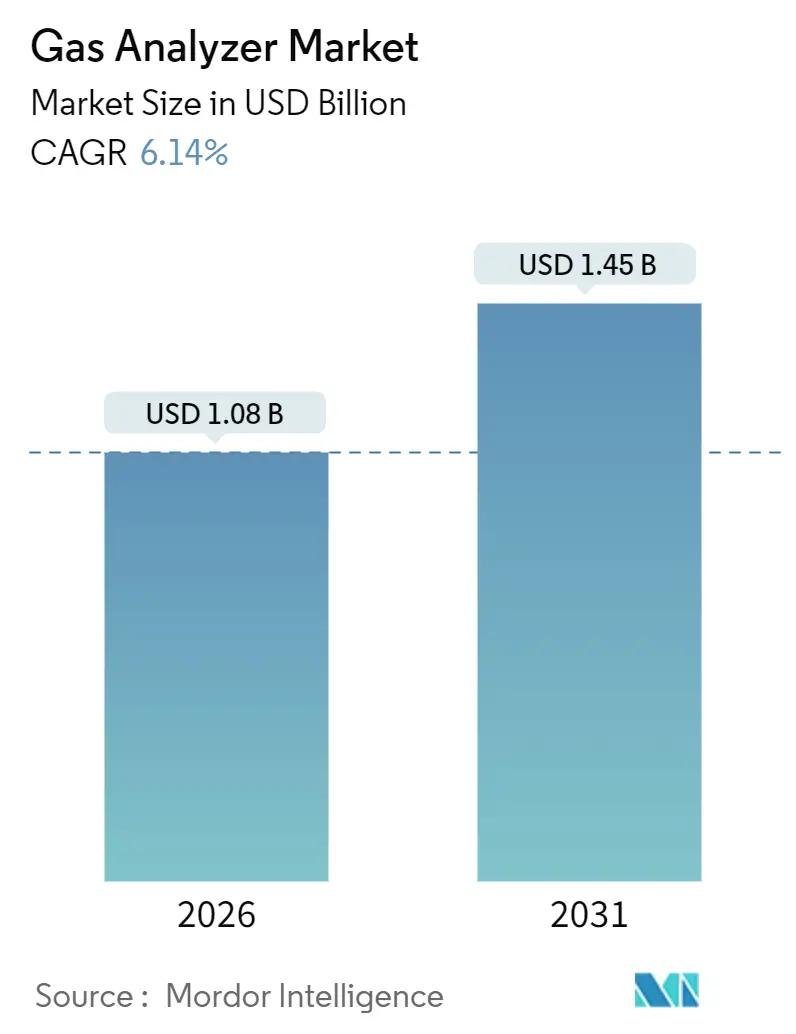

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Analyseurs de Gaz par Mordor Intelligence

La taille du marché des analyseurs de gaz est de 1,08 milliard USD en 2026 et devrait atteindre 1,45 milliard USD en 2031, reflétant un TCAC de 6,14 %. La surveillance continue et riche en données a supplanté les contrôles ponctuels périodiques, alors que les régulateurs aux États-Unis, dans l'Union européenne et en Chine exigent désormais une visibilité des émissions à l'heure, voire à la minute. Les analyseurs fixes dominent la base installée actuelle, mais les instruments portables multi-gaz progressent rapidement, car les arrêts pétrochimiques, les protocoles d'espaces confinés et les audits tiers exigent des appareils légers et intrinsèquement sûrs. La spectroscopie d'absorption par laser à diode accordable (TDLAS) érode l'avance de l'infrarouge non dispersif (NDIR), car les opérateurs valorisent la mesure in situ, le zéro dérive et la tolérance à l'humidité, notamment pour le glissement d'ammoniac et les gaz de combustion chargés d'humidité. La demande est la plus forte dans le secteur du pétrole et du gaz, mais la fabrication pharmaceutique dépasse désormais tous les autres secteurs grâce aux règles de libération en temps réel et de bioprocédé continu de la Food and Drug Administration des États-Unis. Sur le plan régional, l'Amérique du Nord détient encore la plus grande part du marché des analyseurs de gaz, mais l'Asie-Pacifique affiche la croissance la plus rapide, l'Inde, le Viêt Nam et l'Indonésie mettant en service des unités de charbon et de ciment soumises à des exigences obligatoires de surveillance des gaz de cheminée.

Principaux Points à Retenir du Rapport

- Par type de produit, les analyseurs fixes détenaient 65,18 % de la part du marché des analyseurs de gaz en 2025, tandis que les unités portables devraient enregistrer un TCAC de 7,20 % jusqu'en 2031.

- Par technologie, l'NDIR était en tête avec une part de 38,29 % de la taille du marché des analyseurs de gaz en 2025 ; le TDLAS devrait se développer à un TCAC de 7,10 % entre 2026 et 2031.

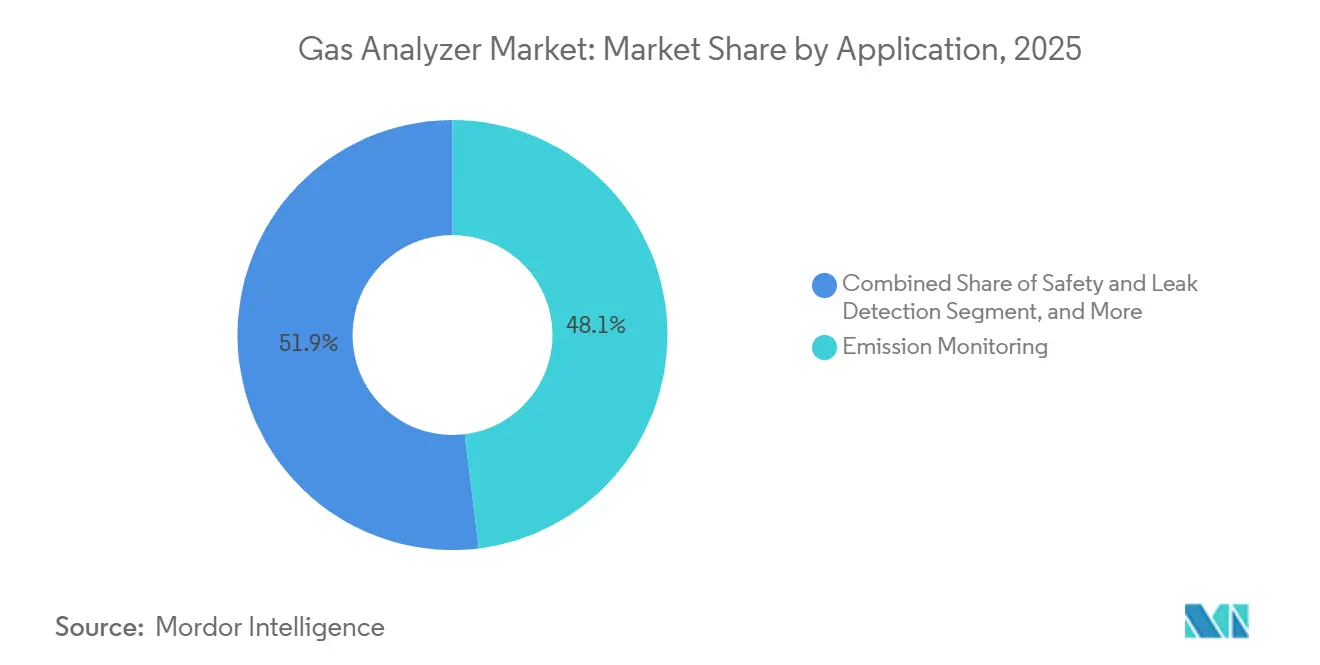

- Par application, la surveillance des émissions représentait 48,06 % de la taille du marché des analyseurs de gaz en 2025, tandis que la sécurité et la détection de fuites connaissent la croissance la plus rapide avec un TCAC de 6,86 % jusqu'en 2031.

- Par utilisateur final, le secteur du pétrole et du gaz représentait 34,48 % de la part du marché des analyseurs de gaz en 2025, mais la fabrication pharmaceutique affiche les meilleures perspectives avec un TCAC de 6,99 %.

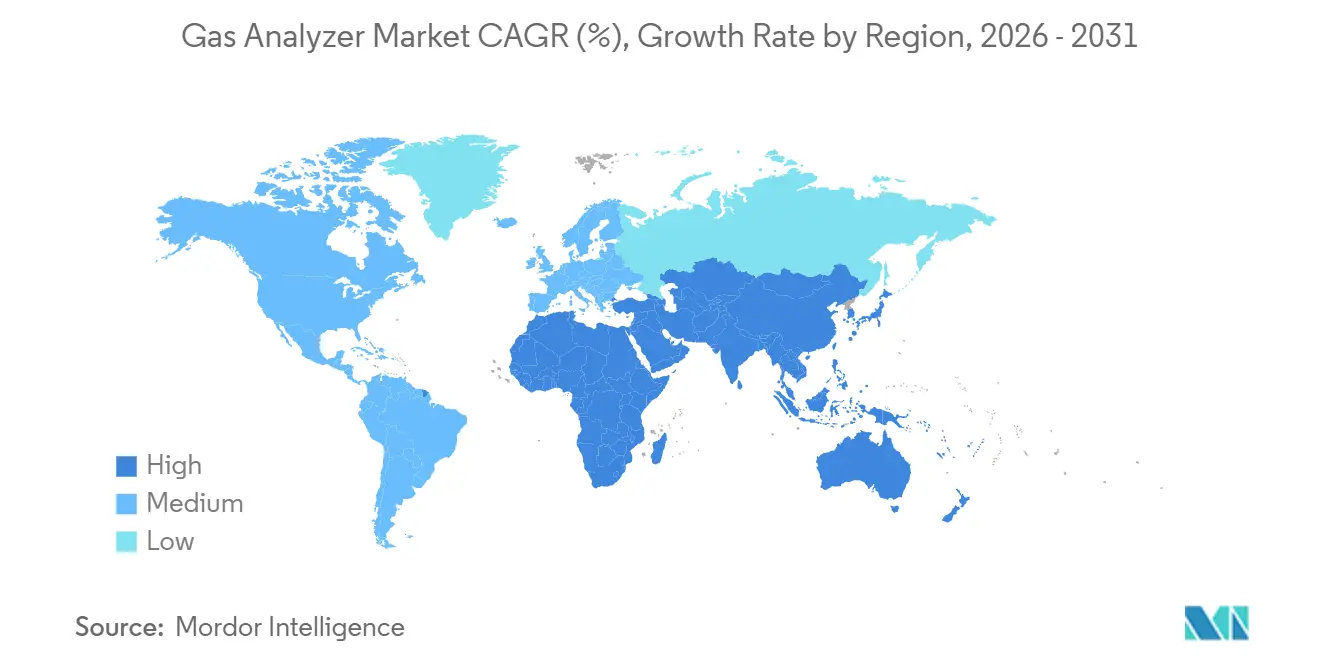

- Par géographie, l'Amérique du Nord a capté 32,03 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 6,40 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Analyseurs de Gaz

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations Mondiales Strictes sur les Émissions | +1.80% | Mondial, avec une application maximale dans l'UE, l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Numérisation Industrielle Favorisant la Surveillance en Temps Réel | +1.50% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Miniaturisation Rapide des Capteurs | +0.90% | Mondial, avec une adoption précoce dans le segment portable de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des Systèmes de Surveillance Continue des Émissions (CEMS) | +1.20% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Forte Demande d'Analyseurs Portables Multi-Gaz | +0.70% | Amérique du Nord et UE, expansion vers le pétrole et le gaz du Moyen-Orient | Court terme (≤ 2 ans) |

| Analytique Prédictive des Gaz Basée sur l'IA de Périphérie | +0.60% | Déploiements pilotes en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Mondiales Strictes sur les Émissions

Des règles plus strictes constituent le principal moteur de croissance. La mise à jour 2024 de la méthode 19 américaine oblige désormais à une correction continue de l'oxygène pour le dioxyde de soufre dans les chaudières à charbon, contraignant les exploitants à remplacer les analyseurs incapables d'effectuer des vérifications d'étendue automatisées. L'Union européenne a abaissé les limites d'oxydes d'azote pour les fours à ciment à 150 mg/Nm³ et imposé des téléchargements de données horaires à partir de janvier 2025, mettant ainsi fin aux registres manuels.[1]Union européenne, "Directive sur les émissions industrielles," EUR-Lex, eur-lex.europa.eu La Chine a étendu les limites d'émissions ultra-basses à l'acier en 2025, imposant des particules inférieures à 10 mg/Nm³ avec des téléchargements en temps réel vers les tableaux de bord provinciaux. L'Inde a également exigé des moniteurs continus sur les centrales électriques de ≥ 50 MW en 2025, accélérant les retards de modernisation dans le Gujarat et le Maharashtra.[2]Ministère de l'Écologie et de l'Environnement, "Politique d'émissions ultra-basses," Gouvernement de Chine, mee.gov.cn Ensemble, ces règles raccourcissent les cycles d'approvisionnement et favorisent les plateformes multi-paramètres qui regroupent les mesures de dioxyde de soufre, d'oxydes d'azote, de monoxyde de carbone et de particules dans un seul cabinet.

Numérisation Industrielle Favorisant la Surveillance en Temps Réel

Les usines associent désormais les analyseurs à des passerelles Internet des objets industriel (IIoT), ajoutant environ 1,5 point de pourcentage à la croissance. Emerson a révélé que 38 % des commandes d'analyseurs de 2025 ont été livrées avec des modules périphériques OPC UA ou MQTT pour les historiens de données en nuage.[3]Emerson Electric, "Guide des coûts des CEMS extractifs," emerson.com Siemens a lancé le Sitrans CV avec une inférence TensorFlow embarquée qui détecte l'encrassement de la colonne de chromatographie et déclenche un recalibrage automatique. Les lignes pharmaceutiques sont devenues des adopteurs précoces, car les directives de la Food and Drug Administration sur les tests de libération en temps réel exigent un contrôle en boucle fermée de l'oxygène et du dioxyde de carbone dans les bioréacteurs. Des normes telles que ISA-TR108.00.01 définissent désormais des profils de cybersécurité pour les équipements de terrain, incitant les acheteurs à donner la priorité à la capacité de mise à jour du micrologiciel à distance. Les diagnostics prédictifs réduisent les temps d'arrêt ; ABB a signalé une réduction de 22 % du temps moyen de réparation sur sa série AZ30 après l'intégration d'algorithmes de prédiction de dérive.

Miniaturisation Rapide des Capteurs

Des capteurs plus petits et plus légers contribuent à une hausse de 0,9 % du TCAC, car les équipes de terrain demandent des instruments faciles à transporter. La BW Ultra de Honeywell intègre le TDLAS méthane, le sulfure d'hydrogène électrochimique et le monoxyde de carbone dans un boîtier de 300 grammes classé Zone 0, lancé en 2025. Dräger a breveté une cellule photoacoustique de 15 mm qui détecte l'ammoniac à 0,5 ppm en 10 secondes, permettant des dispositifs portables pour le personnel des eaux usées. L'OpreX TDLS8200 de Yokogawa utilise une sonde de 25 mm qui se visse sur des robinets d'un pouce existants, réduisant la main-d'œuvre d'installation de 40 %. L'autonomie de la batterie suit cette tendance, le portefeuille 2025 de Teledyne offrant 48 heures sur une seule charge, soit le double de la référence de 2023.

Expansion des Systèmes de Surveillance Continue des Émissions (CEMS)

Les déploiements de CEMS ajoutent 1,2 point de pourcentage à la croissance, centrés sur les centrales à charbon asiatiques et les pétrochimies du Moyen-Orient. La Chine a budgétisé 12 milliards CNY (1,65 milliard USD) en 2024 pour connecter toutes les centrales thermiques de plus de 100 MW d'ici 2026. L'Inde a élaboré des règles CEMS pour les cimenteries de plus de 1 million de tonnes par an en 2025, concernant environ 180 sites à l'échelle nationale. La loi saoudienne de mai 2025 exige désormais une surveillance en temps réel des composés organiques volatils dans les parcs de stockage, stimulant la demande de détecteurs à ionisation de flamme. Les CEMS clés en main favorisent les acteurs établis, mais ouvrent des niches pour les lasers in situ qui éliminent la manipulation d'échantillons extractifs et allongent les cycles de maintenance.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts Initiaux Élevés des Instruments et de l'Étalonnage | -0.80% | Mondial, particulièrement aigu sur les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie de Main-d'Œuvre Qualifiée pour la Maintenance sur Site | -0.50% | Amérique du Nord et Europe, se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dérive des Capteurs et Interférence entre Gaz | -0.40% | Mondial, en particulier pour les matrices de gaz de combustion complexes | Moyen terme (2-4 ans) |

| Risques de Cybersécurité dans les Analyseurs de Gaz Connectés | -0.30% | Déploiements IIoT en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux Élevés des Instruments et de l'Étalonnage

Un CEMS extractif complet peut coûter entre 80 000 et 150 000 USD par cheminée, avec des fournitures d'étalonnage récurrentes ajoutant entre 12 000 et 18 000 USD par an. Les opérateurs aux budgets limités, notamment dans les marchés émergents, repoussent souvent les projets jusqu'à ce que les régulateurs émettent des avis de fermeture, comme le conseil indien l'a fait pour 1 200 chaudières en 2024. Des modèles de location existent ; Endress+Hauser a piloté des abonnements en Allemagne en 2024, mais l'adoption reste limitée aux grandes entreprises de services publics.

Pénurie de Main-d'Œuvre Qualifiée pour la Maintenance sur Site

La Société internationale de l'automatisation a constaté que 43 % des entreprises membres ont eu du mal à recruter des techniciens en analyseurs en 2025, contre 31 % en 2022. Des tâches telles que les vérifications de linéarité multi-points ou les remplacements de cellules électrochimiques exigent des mois de formation pratique et se déroulent souvent sur des plateformes offshore ou dans des mines éloignées, ce qui compromet les viviers de talents. Le service Sitrans Connect de Siemens permet à des experts en usine de guider le personnel local via des casques de réalité augmentée, réduisant les appels de service de 35 %. Cependant, le travail pratique essentiel de purge des lignes chauffées ou de remplacement des sondes en zircone ne peut pas être effectué à distance en priorité, de sorte que l'écart persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Portabilité Gagne du Terrain dans les Audits de Terrain

Les systèmes fixes ont généré 65,18 % des revenus de 2025, car les réglementations exigent des données de cheminée ininterrompues et les usines apprécient les lignes d'échantillons multiplexées alimentant un seul cabinet. Les instruments portables, cependant, croîtront de 7,20 % par an d'ici 2031, car le marché des analyseurs de gaz intègre les règles d'entrée en espaces confinés et les audits d'émissions tiers. La norme américaine sur les espaces confinés de 2024 impose une surveillance en temps réel à quatre gaz lors de l'entrée dans les réservoirs, incitant les services publics municipaux à remplacer les badges à gaz unique par des appareils portables multi-gaz. Les unités TDLAS portables atteignent désormais une détection sub-ppm de l'ammoniac et du chlorure d'hydrogène tout en restant sûres en Zone 0, permettant aux inspecteurs de vérifier les fuites sans installer d'infrastructure fixe.

Les stratégies d'approvisionnement reflètent cette évolution. Les opérateurs traitent de plus en plus les appareils portables comme des outils principaux pour les relevés épisodiques, tout en programmant les modernisations de systèmes fixes lors des arrêts plus longs. Les flottes de location se sont développées, donnant aux raffineries de taille plus modeste accès à des analyseurs haut de gamme sans investissement en capital total. Avec les mises à jour de micrologiciels ajoutant la synchronisation en nuage, les appareils portables alimentent les mêmes historiens que les systèmes fixes, permettant aux gestionnaires de concilier les relevés ponctuels avec les flux continus et de combler plus rapidement les lacunes en matière de conformité.

Par Technologie : Le TDLAS Remet en Question la Suprématie du NDIR

Le NDIR détenait une part de 38,29 % du marché des analyseurs de gaz en 2025, historiquement ancré dans la surveillance du dioxyde de carbone, du méthane et des hydrocarbures. Le TDLAS, cependant, se développera de 7,10 % par an jusqu'en 2031, car les utilisateurs finaux privilégient la fiabilité in situ et l'immunité aux interférences inter-gaz. Yokogawa a signalé que les commandes de TDLAS pour le glissement d'ammoniac ont doublé d'une année sur l'autre, une fois que les opérateurs ont réalisé que les performances sans dérive pouvaient réduire les temps d'arrêt dans le cadre de limites strictes d'oxydes d'azote. Les cellules électrochimiques dominent encore les applications de sécurité portable car elles sont peu coûteuses et compactes, mais une durée de vie des capteurs de six à douze mois et une sensibilité à la température limitent leur attrait pour un usage en service continu.

Les analyseurs paramagnétiques conservent une niche dans les lignes d'oxygène de haute pureté au service des gaz médicaux et des salles blanches de semi-conducteurs, tandis que les sondes en zircone restent les chevaux de bataille du contrôle de la combustion au-dessus de 700 °C. Les lasers photoacoustiques et à cascade quantique émergent à des niveaux de sensibilité en parties par milliard, bien que leur coût élevé limite l'adoption aux laboratoires de recherche et aux unités pharmaceutiques à haute valeur ajoutée. Si les régulateurs codifient le TDLAS comme méthode de référence pour les procédés chargés en humidité, sa progression pourrait encore s'accentuer.

Par Application : Sécurité et Détection de Fuites S'accélèrent

La surveillance des émissions a absorbé 48,06 % des déploiements en 2025, mais la sécurité et la détection de fuites croîtront à un TCAC de 6,86 % jusqu'en 2031, en raison de la hausse des risques liés au méthane, au sulfure d'hydrogène et à l'hydrogène. Le programme américain de réduction du méthane de 2024 impose des relevés trimestriels de fuites sur les têtes de puits, stimulant la demande d'analyseurs de méthode 21 et d'imageurs de gaz optiques. L'ISO 26142 exige une détection continue de l'hydrogène à 0,1 vol % dans les stations de ravitaillement, poussant les fournisseurs vers des capteurs électrochimiques ou à conductivité thermique qui surpassent les billes catalytiques.

L'optimisation des procédés reste secondaire mais stable ; les boucles d'oxygène dissous et de dioxyde de carbone dans l'aération des eaux usées et la fermentation en brasserie génèrent des ventes unitaires supplémentaires. Les cas d'usage environnementaux et de recherche, tels que les tours de mesure du flux de gaz à effet de serre utilisant la spectroscopie à cavité résonnante, représentent une part modeste mais lucrative, car les laboratoires privilégient la précision, non le coût.

Par Secteur d'Utilisateur Final : Le Pharmaceutique Dépasse le Pétrole et le Gaz

Le pétrole et le gaz ont représenté 34,48 % de la demande de 2025, ancrés par les règles sur les gaz de torchage et les mandats de sécurité offshore. La fabrication pharmaceutique, cependant, affiche un TCAC de 6,99 % car les régulateurs adoptent la technologie analytique de procédé en temps réel. Les directives de la Food and Drug Administration sur les médicaments stériles exigent désormais un contrôle en boucle fermée de l'oxygène et du dioxyde de carbone dans les bioréacteurs, transformant l'analyse des gaz d'un contrôle qualité en une variable de contrôle en temps réel. Les usines chimiques continuent d'acheter des systèmes extractifs multi-points pour le contrôle des composés organiques volatils, mais les services des eaux ajoutent de plus en plus des analyseurs d'oxygène dissous pour obtenir des certifications Energy Star pour une aération économe en énergie.

Les lignes agroalimentaires spécifient le dioxyde de carbone NDIR et des sondes d'oxygène en zircone pour l'emballage sous atmosphère modifiée et le contrôle des fours, tandis que les services publics modernisent les chaudières à charbon avec des CEMS avant les programmes de déclassement des centrales. La diversification sectorielle élargit le pool de fournisseurs, car les spécialistes des bioprocédés et les vétérans du contrôle de la combustion convergent.

Par Méthode d'Installation : Les Systèmes Extractifs Conservent la Majorité

Les plateformes extractives dominent car un seul cabinet peut accueillir plusieurs cellules, répondant aux exigences multi-gaz des régulateurs à partir d'une seule ligne chauffée. Les lasers in situ, cependant, l'emportent lorsque des charges élevées d'humidité ou de particules bouchent les filtres. Siemens a indiqué que les commandes in situ pour les fours à ciment ont bondi de 28 % d'une année sur l'autre après le lancement de sa gamme TDLAS à sonde de 25 mm en 2025. L'extractif reste crucial pour le traitement du gaz naturel, les salles blanches pharmaceutiques et toute application nécessitant une élimination précise de la vapeur d'eau avant la mesure.

Les régulateurs reconnaissent désormais les compromis. La spécification de performance 18 a assoupli les limites de précision relative pour les oxydes d'azote in situ en 2025, reflétant une charge de maintenance réduite. Cette flexibilité augmentera la part de l'in situ partout où les économies de disponibilité compensent la prime de précision, notamment dans les centrales électriques d'Asie-Pacifique qui fonctionnent avec des effectifs réduits.

Analyse Géographique

L'Amérique du Nord a généré 32,03 % des revenus de 2025, soutenue par de denses clusters de raffineries, une adoption précoce de l'IIoT et des règles strictes de surveillance continue. Les normes américaines actualisées de performance pour les nouvelles sources resserrent les limites de dioxyde de soufre et d'oxydes d'azote pour les centrales à charbon et exigent des tests trimestriels de précision relative, incitant de nombreuses usines à remplacer leurs analyseurs extractifs des années 1990 par des sondes in situ. Le Canada a étendu son système de tarification basé sur la production aux transformateurs de gaz naturel en 2025, introduisant des détecteurs infrarouge de méthane dans les stations de compression de l'Alberta. Le Mexique a adopté la déclaration des émissions en temps réel pour les raffineries en mars 2025, ancrant la demande de modernisation dans les États de Hidalgo et de Guanajuato.

L'Asie-Pacifique devrait croître de 6,40 % par an jusqu'en 2031, la plus rapide de toutes les régions. Les règles chinoises sur les émissions ultra-basses couvrent désormais le ciment et le verre, exigeant des plafonds de particules de 10 mg/Nm³ et des flux de données en direct à l'échelle provinciale. Le mandat indien pour les centrales de ≥ 50 MW a créé un carnet de modernisations de centrales à charbon dépassant 100 GW de capacité. Le Japon finance des réseaux de ravitaillement en hydrogène et exige une détection continue des fuites d'hydrogène en dessous de 0,1 vol %, stimulant les commandes d'analyseurs électrochimiques et à conductivité thermique. La Corée du Sud a renforcé les limites de composés organiques volatils dans les parcs de stockage pétrochimiques, exigeant des détecteurs à ionisation de flamme sub-ppm classés Zone 1.

L'Europe détenait environ 25 % de part en 2025 selon les délais exigeants de la directive sur les émissions industrielles. La transmission horaire des données a éliminé les registres manuels, tandis que le programme volontaire allemand d'étiquetage carbone encourage des analyseurs axés sur l'efficacité. Le Royaume-Uni spécifie désormais la surveillance continue des dioxines par infrarouge à transformée de Fourier à long trajet dans les incinérateurs de déchets, poussant les systèmes haut de gamme au-dessus de 200 000 USD par installation. Le Moyen-Orient et l'Afrique progressent régulièrement à mesure que les complexes pétrochimiques saoudiens et les mines sud-africaines adoptent la surveillance continue, bien que les dépenses restent liées aux projets. L'Amérique du Sud est plus modeste mais en hausse, le Brésil imposant des CEMS sur les usines de pâte à papier et l'Argentine pilotant la détection du méthane dans les champs de schiste de Vaca Muerta.

Paysage réglementaire

La réglementation continue de faire évoluer la conformité en matière d'émissions, passant d'une mesure périodique à des ensembles de données continues et vérifiables, renforçant ainsi les exigences de performance et d'assurance qualité pour les analyseurs. Aux États-Unis, les exigences de l'EPA dans le 40 CFR 1065 précisent la vérification de la plage et de la dérive pour les analyseurs de gaz d'échappement, y compris la vérification du temps de réponse pour les analyseurs continus, et exigent que les gaz d'étalonnage soient traçables au NIST dans des tolérances définies. Des programmes de l'EPA tels que le Protocol Gas Verification Program renforcent les attentes en matière de traçabilité et de vérification pour les gaz d'étalonnage utilisés dans les chaînes de mesure conformes.

En Europe, le règlement (UE) 2024/1789 (émissions de méthane) accroît la charge de mesure sur les infrastructures énergétiques par le biais d'exigences de détection et de réparation des fuites, ainsi qu'une quantification plus robuste du méthane. Des exigences renforcées de quantification des émissions de méthane s'appliquent à partir du 5 février 2026. Le règlement appelle également à des règles techniques normalisées pour les technologies de surveillance, Marcogaz fournissant des orientations de mise en œuvre pendant que les travaux de normalisation technique progressent. Ensemble, ces cadres poussent les acheteurs vers une détection plus rapide et plus précise, y compris l'instrumentation LDAR axée sur le méthane, ainsi que vers des analyseurs et des systèmes de données capables de prendre en charge les contrôles qualité prescrits et la discipline de reporting.

Paysage Concurrentiel

Le marché des analyseurs de gaz est modérément concentré. ABB, Honeywell, Emerson, Siemens et Thermo Fisher détiennent ensemble environ 45 % de part, laissant de la place pour des spécialistes en imagerie laser du méthane, cellules photoacoustiques et spectroscopie à cascade quantique. Les acteurs établis s'appuient sur l'ingénierie clés en main, les réseaux de services mondiaux et les protocoles d'étalonnage propriétaires pour défendre leurs marges, mais les entrants asiatiques sous-cotent les prix de 30 à 40 %. L'acquisition en juin 2025 par Honeywell d'un fournisseur de photonique sur silicium sécurise la capacité interne de diodes laser pour sa gamme TDLAS, tandis qu'ABB a intégré TensorFlow Lite dans sa plateforme AZ30 pour détecter en temps réel la dérive des capteurs.

Les stratégies des acteurs s'articulent autour de trois thèmes. Premièrement, les fournisseurs intègrent l'analytique de périphérie pour que les usines puissent diagnostiquer les anomalies sans latence en nuage. Deuxièmement, ils localisent la production par le biais de coentreprises en Chine et en Inde pour éviter les droits de douane et raccourcir les délais de livraison. Troisièmement, les portefeuilles s'élargissent par des acquisitions de startups : Emerson a acheté Quantum Analytics pour 95 millions USD afin d'ajouter une capacité laser à cascade quantique, et Teledyne a acquis Gasmet pour la technologie infrarouge à transformée de Fourier sans étalonnage.

Les perturbateurs émergents, souvent issus de spin-offs universitaires, ciblent des imageurs de méthane montés sur drones qui inspectent les pipelines à un dixième du coût des équipes au sol, remettant en question l'idée que l'analyse doit se dérouler dans un cabinet. Les acteurs établis répondent en regroupant logiciels d'analytique, formation et logistique de gaz d'étalonnage dans des modèles d'abonnement qui sécurisent des flux de revenus pluriannuels, même si les marges matérielles se compriment.

Leaders du Secteur des Analyseurs de Gaz

ABB Ltd

Honeywell International Inc.

Emerson Electric Co.

Siemens AG

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation motivée par la conformité crée un espace pour les plateformes multi-gaz qui réduisent le nombre d'analyseurs par cheminée ou skid de procédé tout en répondant à des exigences plus strictes d'assurance qualité et de reporting. Les actions produits de 2026 reflètent cette orientation : Emerson a lancé l'analyseur de gaz continu Rosemount QX1000 en février 2026, combinant la mesure paramagnétique de l'oxygène avec la spectroscopie d'absorption directe par laser à cascade quantique pour une couverture multi-polluants, incluant CO, CO2, NO, NO2 et SO2. Cette architecture hybride convient aux usines qui doivent concilier contrôle des émissions, optimisation de la combustion et conformité documentée sans maintenir plusieurs armoires de mesure autonomes.

Le déploiement en zone dangereuse et le coût total de possession restent des critères d'achat majeurs dans le pétrole et le gaz, la pétrochimie, et la surveillance des parcs de stockage. Cet environnement favorise les opportunités pour des configurations d'analyseurs certifiées, sans purge, et des modèles de service qui réduisent la charge de travail des spécialistes sur site. En juillet 2026, AMETEK Process Instruments a étendu sa série 993X avec des enceintes antidéflagrantes certifiées ATEX et IECEx Zone 1, ce qui supprime l'exigence d'un gaz de purge inerte continu et simplifie les installations à distance ou à ressources limitées. Au-delà des cheminées réglementées, les applications de semi-conducteurs et de gaz spéciaux nécessitent également une vérification de pureté en ligne : les normes de sécurité des gaz industriels du METI japonais imposant une détection redondante des impuretés pour la livraison de silane pyrophorique renforcent l'investissement dans des méthodes de mesure d'impuretés ultra-traces en temps réel dans les fabs et la distribution de gaz en vrac.

Développements récents du secteur

- Juin 2026 : ABB a obtenu la certification CSA pour l'analyseur de gaz Fidas24 pour les applications industrielles dangereuses aux États-Unis et au Canada, étendant ses certifications au-delà d'ATEX et IECEx. Cette certification supplémentaire élargit les lieux où l'instrument peut être spécifié dans les zones dangereuses nord-américaines et soutient la standardisation des achats chez les opérateurs multi-sites.

- Février 2026 : Emerson a lancé l'analyseur de gaz continu Rosemount QX1000, combinant la mesure paramagnétique de l'O2 avec la spectroscopie d'absorption directe par laser à cascade quantique pour CO, CO2, NO, NO2 et SO2. Ce lancement renforce le passage vers une mesure consolidée et multi-composants qui réduit la complexité des armoires tout en soutenant les cas d'usage de conformité et de contrôle des émissions.

- Mai 2024 : Le règlement (UE) 2024/1789 sur les émissions de méthane a été adopté, établissant un cadre pour une surveillance plus stricte du méthane, la détection et la réparation des fuites, et la normalisation des technologies de surveillance à travers la chaîne de valeur énergétique de l'UE. Cette orientation politique accroît le besoin d'une quantification du méthane plus précise et pousse les opérateurs vers des flux de travail LDAR et de mesure plus performants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des analyseurs de gaz couvre les instruments et systèmes utilisés pour mesurer, détecter et surveiller en continu les concentrations de gaz dans des environnements industriels et environnementaux, y compris les configurations fixes et portables, ainsi que les éléments d'échantillonnage et de conditionnement typiques vendus avec l'analyseur.

Exclusions du périmètre : les accessoires et services qui ne sont pas vendus dans le cadre du système analyseur sont exclus, ainsi que les capteurs ou détecteurs autonomes sans fonction d'analyse.

Aperçu de la segmentation

- Par Type de Produit

- Fixe

- Portable

- Par Technologie

- Électrochimique

- Paramagnétique

- Zircone

- Infrarouge Non Dispersif

- Laser à Diode Accordable (TDLAS)

- Par Application

- Surveillance des Émissions

- Sécurité et Détection de Fuites

- Optimisation des Procédés

- Environnement et Recherche

- Par Secteur d'Utilisateur Final

- Pétrole et Gaz

- Chimie et Pétrochimie

- Eau et Eaux Usées

- Pharmaceutique

- Énergie et Services Publics

- Alimentation et Boissons

- Par Méthode d'Installation

- In Situ

- Extractive

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de construire la carte initiale de la demande et de définir les bons garde-fous pour le modèle avant l'ajout des vérifications primaires. Nous avons utilisé des sources publiques telles que l'Agence américaine de protection de l'environnement (émissions atmosphériques et programmes de surveillance), l'Agence européenne pour l'environnement, l'Agence internationale de l'énergie (mix énergétique et combustibles) et l'Administration américaine de l'information sur l'énergie (statistiques de raffinage et d'électricité) pour relier l'intensité probable de la surveillance à l'activité d'utilisation finale.

Nous avons également consulté des sources telles que UN Comtrade pour les flux commerciaux des catégories d'instruments pertinentes, des bases de données de brevets sélectionnées pour comprendre l'activité de conception des capteurs et analyseurs, ainsi que les dépôts d'entreprises et présentations aux investisseurs pour extraire les divulgations de revenus et le langage de mix d'activités lorsqu'ils étaient disponibles. Un abonnement payant couvrant les données financières et l'actualité des entreprises a été utilisé de manière sélective pour accélérer l'examen des déclarations publiques, des contrats et des annonces majeures d'installations. Les sources citées ici sont illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte de données, la vérification croisée et la clarification des lacunes.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour valider quelle part des besoins de surveillance se convertit en dépenses d'analyseurs, et pour tester la robustesse des hypothèses de tarification et de remplacement difficiles à observer dans les données publiques. Nous avons échangé avec un mélange équilibré de fabricants, partenaires de distribution, intégrateurs et utilisateurs finaux dans les régions APAC, EMEA et Amériques, puis un nouveau contact a été effectué lorsque les signaux documentaires et les résultats du modèle ne correspondaient pas.

Les apports de ces discussions ont été utilisés pour aligner le modèle sur les cycles d'achat courants, les cas d'usage typiques (surveillance des cheminées, sécurité des procédés et surveillance ambiante), et les différences entre systèmes portables et installés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants : 15 % | APAC : 44 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 29 % |

| Acteurs plus petits : 17 % | Managers : 55 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le marché a été dimensionné à l'aide d'une construction descendante où l'activité industrielle et les besoins de surveillance motivés par la conformité ont été reconstitués par grands bassins d'utilisation finale, puis convertis en demande d'analyseurs à l'aide d'hypothèses d'adoption et de remplacement. Comme les statistiques publiques indiquent rarement le nombre d'analyseurs installés, la conversion s'appuie sur des signaux mesurables tels que les ajouts de capacité d'électricité et de raffinage, l'intensité de la conformité en matière d'émissions, les indicateurs de pénétration des CEMS, le rythme d'expansion industrielle, et les tendances d'importation et d'exportation des instruments de classe analyseur.

Ces totaux ont ensuite été corroborés par des approximations ascendantes sélectives, y compris des prix de vente moyens échantillonnés par type d'analyseur, des vérifications de canaux sur des devis système typiques, et un contrôle de cohérence utilisant des indices publics de revenus provenant de gammes de produits pertinentes. Lorsque des lacunes apparaissaient, comme une répartition floue entre unités portables et systèmes installés dans certains pays, nous avons utilisé des parts de substitution prudentes validées par des entretiens, puis ajusté seulement après que les chiffres se soient alignés sur l'activité de projets observée.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande peut évoluer rapidement lorsque l'application environnementale ou les cycles d'investissement énergétique changent. Les principaux moteurs ont été projetés en utilisant un mélange de perspectives publiées et de consensus d'experts, puis traduits en trajectoires de volume et de prix à l'aide d'hypothèses normalisées sur les cycles de remplacement et la progression des prix.

Validation des données et cycle de mise à jour

Des vérifications ont été effectuées à plusieurs étapes afin que les chiffres finaux restent cohérents avec les signaux du monde réel. Les résultats ont été comparés à des indicateurs indépendants tels que l'évolution de la production industrielle, l'orientation des dépenses de contrôle des émissions, les mouvements commerciaux pour les catégories d'instruments, et les extensions notables d'usines, puis les écarts ont été examinés avant validation finale.

Si une hypothèse changeait de manière significative, comme un revirement marqué dans le calendrier des projets énergétiques ou une mise à jour réglementaire affectant la surveillance continue, nous avons recontacté les sources pour confirmer l'impact et éviter de reporter d'anciennes données. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs créent un changement significatif. Avant la livraison, une dernière revue par les analystes est effectuée afin que les clients reçoivent une vue à jour.

Taille du marché des analyseurs de gaz selon Mordor Intelligence comparée à d'autres estimations publiées

Différentes tailles de marché publiées pour les analyseurs de gaz peuvent sembler très éloignées, même lorsqu'elles traitent de cas d'usage similaires, car l'ensemble de produits comptabilisés et les hypothèses de calendrier ne sont pas toujours les mêmes. Les différences proviennent généralement du fait que des catégories adjacentes soient incluses ou non, de la manière dont la valeur des systèmes installés est traitée, et de la manière dont la devise et l'inflation sont gérées selon les régions.

Les capteurs de gaz et détecteurs de gaz sont souvent regroupés dans le même ensemble de revenus dans d'autres sources, mais ces éléments se trouvent en dehors du périmètre de Mordor Intelligence pour ce rapport, ce qui maintient le total lié uniquement aux systèmes d'analyseurs. Les écarts proviennent également de l'utilisation d'une année de référence antérieure suivie d'une projection par inflation, ou de l'application d'une croissance agressive du prix sans valider le cycle de remplacement et les moteurs de demande liés à la conformité par des entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,08 milliard USD (2026) | |

| Cabinet de conseil mondial A | 4,39 milliards USD (2024) | Utilise une définition plus large qui capture généralement un ensemble combiné d'analyseurs plus des catégories adjacentes de détection et de capteurs de gaz, ce qui augmente la valeur au-delà des seuls systèmes d'analyseurs. L'année et la fenêtre de prévision diffèrent également, de sorte qu'un simple décalage d'année peut exagérer l'écart. |

| Éditeur sectoriel B | 4,46 milliards USD (2025) | Inclut probablement un ensemble d'équipements plus large et comptabilise davantage de la valeur totale du système et des services sous la même étiquette de marché, ce qui modifie ce qui est additionné. L'année de référence indiquée et l'horizon de prévision plus long peuvent également faire grimper les totaux si les hypothèses de croissance des prix ne sont pas ancrées aux tendances de remplacement. |

L'écart dans le tableau tient principalement aux produits comptabilisés et à l'année citée. En gardant une définition stricte limitée aux systèmes d'analyseurs, puis en recoupant la demande à l'aide de l'activité de conformité, des ajouts de capacité, et des données de remplacement et de tarification étayées par des entretiens, les résultats restent traçables et plus faciles à reproduire dans le temps.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des analyseurs de gaz ?

La taille du marché des analyseurs de gaz est de 1,08 milliard USD en 2026.

Quel segment connaît la croissance la plus rapide par application ?

La sécurité et la détection de fuites affichent le TCAC le plus élevé à 6,86 % jusqu'en 2031.

Pourquoi le TDLAS gagne-t-il en popularité par rapport au NDIR ?

Les opérateurs préfèrent le TDLAS car il fournit des mesures in situ avec zéro dérive et une forte tolérance à l'humidité, réduisant la maintenance et les temps d'arrêt.

Quelle région ajoutera la plus grande part de nouvelle demande d'ici 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,40 %, le plus rapide de toutes les régions, portée par les initiatives dans le charbon, le ciment et l'hydrogène.

Qui sont les principaux fournisseurs dans ce secteur ?

ABB, Honeywell, Emerson, Siemens et Thermo Fisher détiennent collectivement environ 45 % des revenus mondiaux.

Dernière mise à jour de la page le: