Taille et part du marché de l'immunohématologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.64 Milliards de dollars |

| Taille du Marché (2031) | 3.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

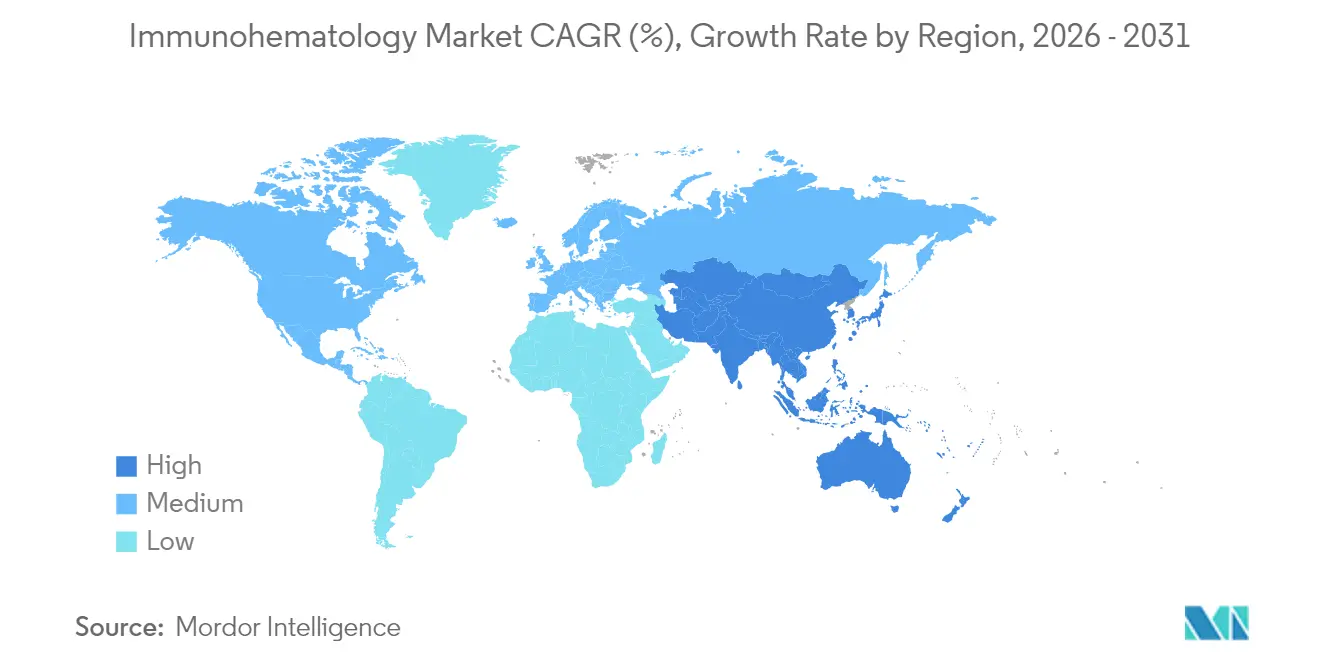

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

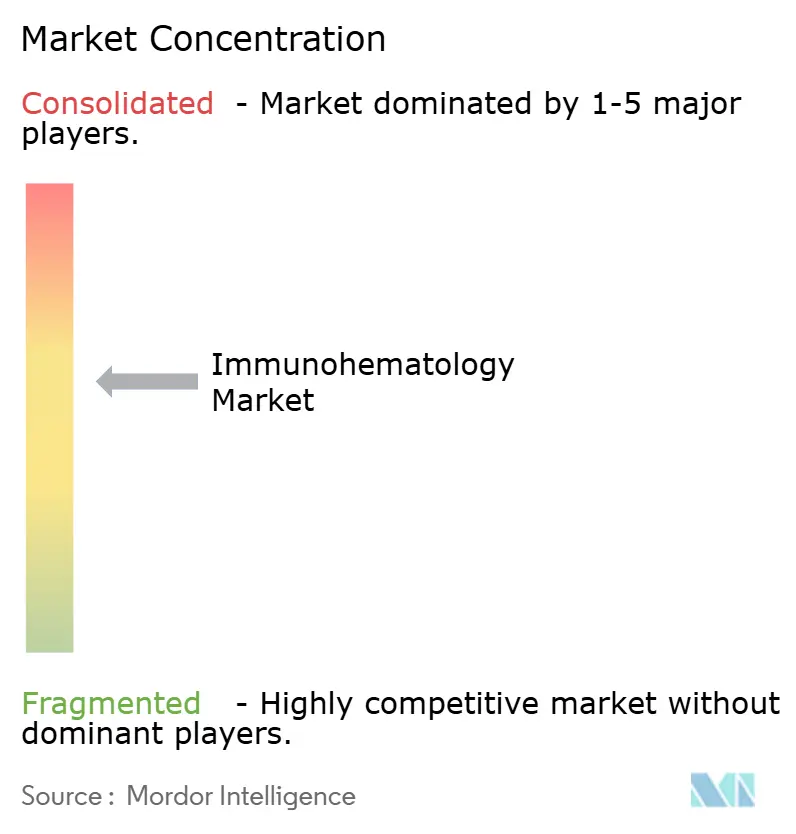

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immunohématologie par Mordor Intelligence

La taille du marché de l'immunohématologie devrait passer de 2,49 milliards USD en 2025 à 2,64 milliards USD en 2026 et est prévu d'atteindre 3,51 milliards USD d'ici 2031, soit un CAGR de 5,88 % sur la période 2026-2031. Cette trajectoire régulière est soutenue par le vieillissement de la population mondiale, une charge croissante de traumatismes et d'hémoglobinopathies, les mandats universels de dépistage des anticorps et la rapide automatisation des analyseurs. Le marché de l'immunohématologie est également influencé par la modernisation des cadres réglementaires applicables aux tests développés en laboratoire, qui accélère la standardisation des services de transfusion. Les fournisseurs saisissent les opportunités créées par les analyseurs à haut débit, les logiciels d'interprétation assistés par l'IA et les innovations en matière de réactifs monoclonaux, tout en remédiant aux vulnérabilités de la chaîne d'approvisionnement révélées lors des récentes pénuries de réactifs. La dynamique concurrentielle reste modérée, les leaders mondiaux se différenciant par la profondeur technologique et l'expertise en conformité réglementaire, tandis que les fournisseurs régionaux s'étendent en Asie-Pacifique où l'investissement dans les infrastructures de santé est solide. Les acquisitions stratégiques, les partenariats et les expansions de portefeuille continuent de façonner le marché de l'immunohématologie, alors que les parties prenantes cherchent à proposer des écosystèmes intégrés analyseur-réactif.

Principaux enseignements du rapport

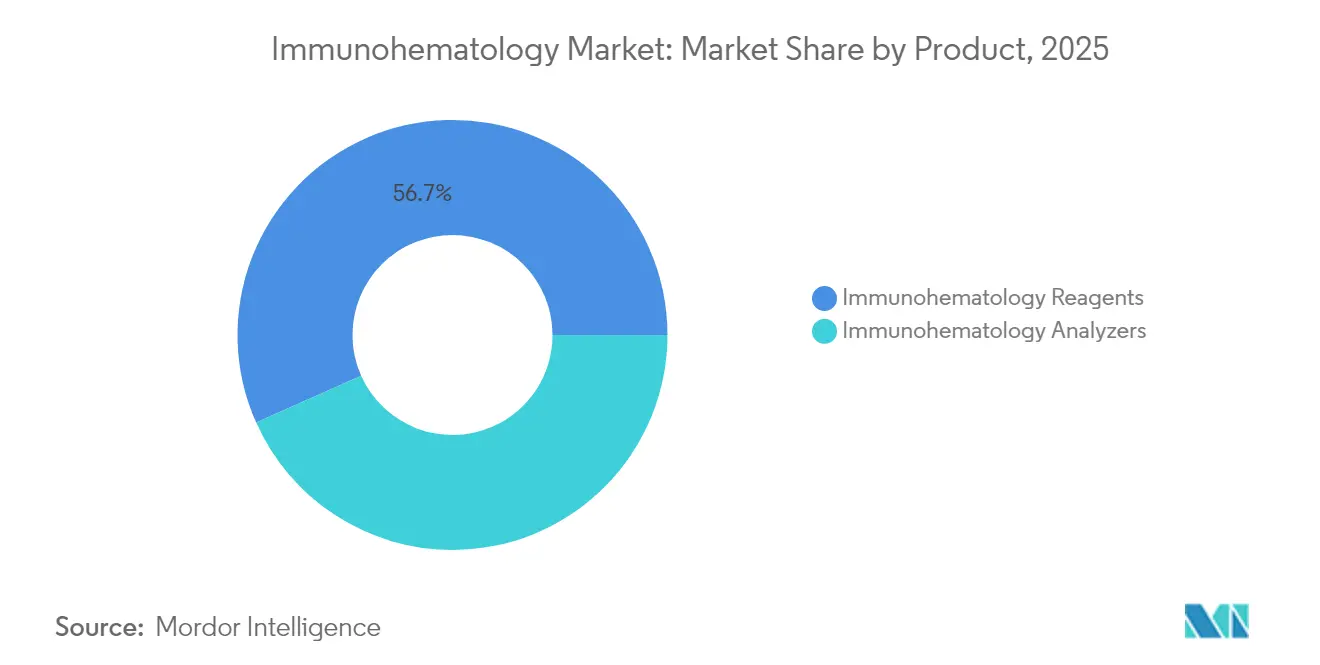

- Par produit, les réactifs ont capté 56,68 % de la part du marché de l'immunohématologie en 2025, tandis que les analyseurs devraient enregistrer un CAGR de 11,05 % jusqu'en 2031.

- Par application, le groupage sanguin a représenté 47,10 % de la taille du marché de l'immunohématologie en 2025, tandis que le dépistage et l'identification des anticorps progresse à un CAGR de 12,10 % jusqu'en 2031.

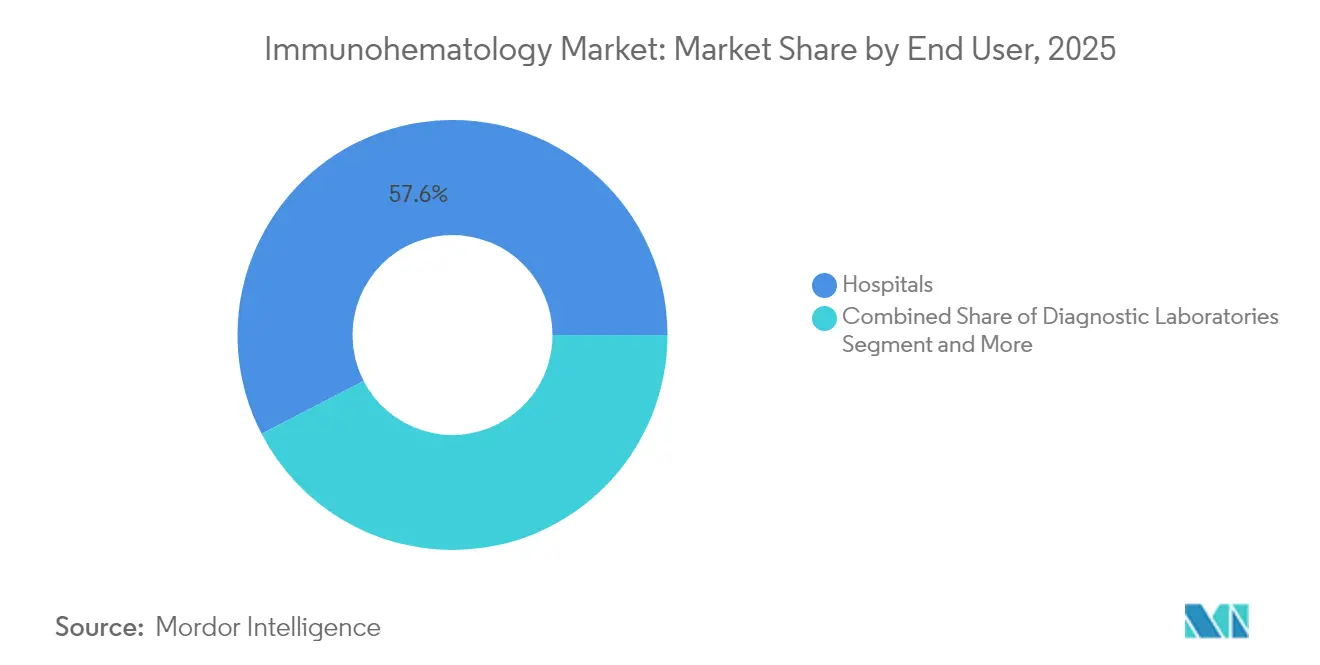

- Par utilisateur final, les hôpitaux détenaient 57,60 % de la part des revenus en 2025, tandis que les laboratoires de diagnostic devraient s'étendre à un CAGR de 10,20 % sur la même période.

- Par géographie, l'Amérique du Nord dominait avec une part de 35,50 % en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus rapide à 9,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'immunohématologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance liée au vieillissement dans les procédures chirurgicales | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incidence croissante des traumatismes et des hémoglobinopathies | +0.8% | Mondial, impact plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Obligation de dépistage universel des anticorps dans les services de transfusion | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Analyseurs entièrement automatisés assistés par l'IA réduisant le temps de réponse | +0.7% | Adoption précoce en Amérique du Nord et en Europe, Asie-Pacifique en cours d'adoption | Moyen terme (2-4 ans) |

| Transition des formulations de réactifs polyclonaux aux monoclonaux | +0.6% | Mondial, adoption plus rapide dans les marchés développés | Long terme (≥ 4 ans) |

| Demande pour l'immunohématologie moléculaire (génotypage) | +0.5% | Amérique du Nord et Europe en tête, pénétration progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance liée au vieillissement dans les procédures chirurgicales

L'expansion de la cohorte de personnes âgées accroît le nombre et la complexité des interventions cardiovasculaires et orthopédiques qui reposent sur des contrôles minutieux de compatibilité sanguine. Les hôpitaux anticipent des séjours hospitaliers plus longs et des besoins transfusionnels plus importants chez les patients plus âgés, ce qui entraîne une consommation soutenue de réactifs et encourage l'investissement dans des analyseurs entièrement automatisés capables d'absorber des volumes de tests croissants sans compromettre la précision. La chirurgie mini-invasive, bien qu'elle réduise les pertes sanguines peropératoires, augmente paradoxalement les charges de travail en immunohématologie par cas, car les chirurgiens exigent des marges de compatibilité plus strictes pour minimiser les événements indésirables. Les grands établissements ont commencé à déployer des analyseurs assistés par l'IA pour gérer ces charges de travail de manière fluide, garantissant des délais de réponse constants pour les cas gériatriques à haute acuité.

Incidence croissante des traumatismes et des hémoglobinopathies

Les services d'urgence traitent de plus en plus de cas traumatologiques complexes nécessitant un typage croisé rapide et des protocoles de transfusion massive. Simultanément, les hémoglobinopathies telles que la drépanocytose nécessitent des dépistages d'anticorps spécialisés pour un soutien transfusionnel chronique sécurisé. University Hospitals a signalé une augmentation de 7 % des échantillons de banque de sang et 12 000 tests supplémentaires en 2025, soulignant le besoin croissant de flux de travail en immunohématologie rapides et fiables. L'adoption sur le terrain de programmes de sang total et de tests au point de service intensifie la demande d'analyseurs portables capables de fournir des résultats sérologiques ou génotypiques précis en quelques minutes, en particulier dans les zones rurales qui manquaient auparavant de services de transfusion.

Obligation de dépistage universel des anticorps dans les services de transfusion

Les autorités réglementaires exigent désormais des dépistages d'anticorps sur chaque échantillon de patient, indépendamment de l'historique transfusionnel[1]Food and Drug Administration, "Exigences d'éligibilité des donneurs relatives à la pression artérielle et au pouls : Politique de conformité ; Orientations pour le secteur ; Disponibilité," fda.gov. Les laboratoires doivent donc augmenter rapidement leurs capacités, en migrant vers des analyseurs à haut débit capables de traiter des centaines de tests par heure tout en maintenant des normes de qualité strictes. Le dépistage universel stimule également la demande de larges panneaux de réactifs permettant de détecter des anticorps autrefois réservés aux cas complexes. Les systèmes de santé évaluent le coût marginal des protocoles universels par rapport à la nette diminution des réactions transfusionnelles, privilégiant souvent l'automatisation qui compense les dépenses supplémentaires en réactifs grâce aux économies de main-d'œuvre.

Analyseurs entièrement automatisés assistés par l'IA réduisant le temps de réponse

Les modules d'intelligence artificielle intégrés aux analyseurs de nouvelle génération interprètent les schémas d'agglutination, signalent les résultats à champ mixte et suggèrent des tests réflexes, réduisant considérablement les temps de révision pour les techniciens. Les premiers adoptants signalent un débit plus élevé, des taux d'erreur plus faibles et une meilleure confiance des cliniciens dans l'identification des anticorps complexes. Des boucles d'apprentissage automatique en continu affinent la graduation des réactions et améliorent la formation des techniciens en fournissant des explications visuelles. Le succès de l'IA encourage les équipes d'approvisionnement à standardiser les solutions à l'échelle des laboratoires d'entreprise, renforçant la fidélisation des fournisseurs tout en garantissant la cohérence des protocoles transfusionnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé d'investissement et de maintenance des analyseurs automatisés | -0.4% | Mondial, impact plus élevé dans les pays à revenu faible et intermédiaire | Court terme (≤ 2 ans) |

| Durée de conservation courte de certains réactifs à cellules rares | -0.3% | Mondial, affectant les petits laboratoires | Moyen terme (2-4 ans) |

| Pénurie d'immunohématologistes certifiés dans les pays à revenu faible et intermédiaire | -0.2% | Principalement dans les pays à revenu faible et intermédiaire, avec des répercussions dans les régions sous-desservies | Long terme (≥ 4 ans) |

| Lacunes de remboursement pour les panneaux d'anticorps avancés | -0.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'investissement et de maintenance des analyseurs automatisés

Les plateformes entièrement automatisées dépassent souvent 500 000 USD, les contrats de maintenance ajoutant encore 10 à 15 % annuellement, ce qui pèse sur les budgets des hôpitaux communautaires et des laboratoires indépendants. Les établissements qui peinent à justifier de telles dépenses retardent soit les mises à niveau, soit externalisent les tests, ce qui peut augmenter le temps de réponse et le risque pour les patients. Les obstacles financiers orientent les achats vers des modèles de services mutualisés et des accords de location de réactifs dans lesquels les fournisseurs regroupent le matériel avec des engagements en matière de réactifs, tentant d'équilibrer les dépenses initiales et les dépenses à long terme en consommables.

Durée de conservation courte de certains réactifs à cellules rares

Les panneaux de cellules rares essentiels à l'identification des anticorps peu fréquents expirent généralement en quelques semaines. Les laboratoires doivent stocker des volumes adéquats pour éviter l'annulation des procédures, tout en risquant des pertes lorsque les panneaux expirent sans être utilisés. Ces obstacles favorisent le développement de réseaux de partage d'échantillons à distance et de services de référence numérique qui réduisent les stocks de panneaux rares sur site tout en garantissant une identification rapide pour les cas complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les réactifs dominent malgré l'innovation en matière d'analyseurs

Les réactifs d'immunohématologie ont représenté 56,68 % des revenus de 2025, confirmant le rôle central des consommables dans chaque procédure de test du marché de l'immunohématologie. Les analyseurs, bien qu'étant un achat en capital ponctuel, progressent à un CAGR de 11,05 % car les hôpitaux ont besoin d'automatisation pour gérer des volumes croissants. La taille du marché de l'immunohématologie pour les réactifs continuera d'éclipser les dépenses en matériel tout en étant directement liée à la pénétration des analyseurs, chaque test automatisé consommant plusieurs flacons de réactifs. Les réactifs pour globules rouges sous-tendent le typage ABO/Rh de routine, tandis que les panneaux antisérums s'appuient de plus en plus sur la spécificité monoclonale pour minimiser les faux positifs. La mise sur le marché en 2025 par Roche d'un test pour lymphome très sensible, approuvé par la FDA, souligne la volonté d'innover en matière de réactifs associés à des systèmes de détection sophistiqués.

Les laboratoires dans des environnements à fort volume migrent vers des analyseurs entièrement automatisés qui intègrent le suivi par code-barres, les tests réflexes et l'interfaçage avec les systèmes d'information de laboratoire (LIS). Les instruments semi-automatisés restent pertinents dans les petits laboratoires souhaitant réduire la pipetage manuel sans engager des contrats de maintenance coûteux. Les fournisseurs proposant des structures de location de réactifs associent le placement des analyseurs à des achats de consommables garantis, transformant les dépenses d'investissement en charges d'exploitation et facilitant l'adoption dans les environnements aux ressources limitées.

Par application : le groupage sanguin est en tête tandis que le dépistage s'accélère

Le groupage sanguin a contrôlé 47,10 % des revenus de 2025, principalement parce que chaque transfusion commence par la confirmation ABO/Rh, renforçant le rôle central de cette application au sein du marché de l'immunohématologie. Le dépistage et l'identification des anticorps devrait cependant progresser à un CAGR de 12,10 % à mesure que le dépistage universel et les cas de transfusion chronique se développent. Le typage croisé reste essentiel dans les scénarios chirurgicaux, mais sa croissance incrémentale est inférieure à celle du dépistage des anticorps, indiquant une orientation vers des protocoles sérologiques et moléculaires avancés. La part du marché de l'immunohématologie pour le dépistage des anticorps augmentera donc régulièrement, portée par les patients ayant des antécédents transfusionnels complexes et des risques d'allo-immunisation.

Les tests prénataux et néonataux bénéficient de programmes plus larges de médecine materno-fœtale visant à prévenir la maladie hémolytique du fœtus et du nouveau-né. University Hospitals a numérisé trois décennies de panneaux d'anticorps pour informer les cas obstétriques à haut risque, démontrant l'intersection croissante de l'analyse des données et de la sécurité transfusionnelle. Les applications émergentes de l'immunohématologie moléculaire promettent une résolution encore plus précise pour l'identification des types rares, ouvrant la voie à des transfusions génotypiquement compatibles qui limitent l'allo-immunisation.

Par utilisateur final : les hôpitaux dominent tandis que les laboratoires s'accélèrent

Les hôpitaux ont généré 57,60 % des revenus de 2025 car ils intègrent les services de transfusion dans les flux de travail chirurgicaux, traumatologiques et de soins intensifs, garantissant un accès immédiat aux tests de compatibilité. Les laboratoires de diagnostic, en revanche, afficheront un CAGR de 10,20 % à mesure que les systèmes de santé centralisent les tests pour tirer parti des économies d'échelle. L'externalisation des panneaux de routine permet aux petits hôpitaux de contourner les coûts d'investissement liés aux analyseurs, en se concentrant sur le typage croisé d'urgence tout en transmettant les dépistages complexes à des laboratoires spécialisés. La taille du marché de l'immunohématologie transitant vers les laboratoires de diagnostic reflète cette tendance à la centralisation et les gains d'efficacité qu'elle génère.

Les banques de sang et les centres de transfusion jouent des rôles clés dans la gestion des donneurs, la préparation des composants sanguins et la coordination régionale de l'approvisionnement. Les instituts de recherche, bien que représentant un segment d'utilisateurs finals mineur, stimulent l'innovation en matière de tests et valident les réactifs de nouvelle génération. La classification par le CMS de l'administration de sang en tant que service de soutien vital avancé pourrait améliorer le remboursement des transfusions en ambulance, stimulant indirectement la demande de kits de tests rapides dans les environnements préhospitaliers.

Analyse géographique

L'Amérique du Nord a dominé avec une part de revenus de 35,50 % en 2025 grâce à des infrastructures de santé sophistiquées, une surveillance stricte de la FDA et une adoption élevée des analyseurs assistés par l'IA. Les États-Unis représentent l'essentiel des dépenses régionales, tandis que le Canada contribue par le biais des programmes de modernisation de Société canadienne du sang. Les orientations provisoires de la FDA de 2025 sur les risques liés aux maladies transmissibles soulignent l'influence de la région sur les normes mondiales de transfusion.

L'Asie-Pacifique est l'arène à la croissance la plus rapide du marché de l'immunohématologie, avec un CAGR projeté de 9,40 % jusqu'en 2031. La Chine et l'Inde développent leurs réseaux hospitaliers et leurs capacités de banque de sang, tandis que le Japon et la Corée du Sud déploient une automatisation de pointe. Les différentiels de ressources à travers la région créent une adoption stratifiée : les centres tertiaires urbains champions des analyseurs assistés par l'IA, tandis que les hôpitaux de district s'appuient sur des systèmes semi-automatisés. Les pénuries de main-d'œuvre dans les rôles spécialisés propulsent la demande d'instruments à fonctionnement autonome nécessitant une intervention humaine minimale.

L'Europe reste un marché mature caractérisé par des réglementations rigoureuses de l'Agence européenne des médicaments (EMA) et nationales, des réseaux d'hémovigilance complets et la consolidation hospitalière. L'Allemagne, le Royaume-Uni et la France disposent de systèmes d'information de laboratoire avancés et pilotent régulièrement des projets d'immunohématologie moléculaire. Les nations d'Europe du Sud et de l'Est se modernisent, offrant des niches de croissance pour les analyseurs de milieu de gamme et les contrats de location de réactifs.

Le Moyen-Orient affiche une bifurcation : les États membres du Conseil de coopération du Golfe investissent dans des centres de sang ultramodernes, tandis que de nombreuses nations d'Afrique du Nord et d'Afrique subsaharienne se heurtent encore à des insuffisances d'infrastructure. Des projets d'aide internationale et des partenariats public-privé développent la disponibilité de base des réactifs, ouvrant la voie à un déploiement progressif des analyseurs.

Paysage concurrentiel

Le marché de l'immunohématologie présente une concentration modérée, avec quelques multinationales fournissant des portefeuilles intégrés analyseur-réactif et une longue liste de spécialistes régionaux. Les entreprises leaders mettent l'accent sur des architectures en système fermé qui sécurisent les revenus des consommables tout en garantissant la conformité réglementaire. Les analyseurs améliorés par l'IA et les modules de génotypage constituent les principaux axes de différenciation des produits. Les acquisitions stratégiques se poursuivent ; par exemple, plusieurs conglomérats de diagnostic ont absorbé des fabricants de réactifs de niche en 2024 pour élargir leurs panneaux d'anticorps.

Les stratégies d'expansion géographique ciblent l'Asie-Pacifique et certains marchés du Moyen-Orient où la croissance des infrastructures est la plus forte. Les fournisseurs établissent des centres de service locaux et des équipes chargées des affaires réglementaires pour naviguer dans les processus d'approbation propres à chaque pays. Les solutions au point de service passent du stade pilote au lancement commercial à mesure que les programmes de traumatologie poussent les produits sanguins dans les ambulances et les cliniques rurales. La liste approuvée par la FDA en 2024 met en évidence de nouveaux dispositifs automatisés de séparation cellulaire qui complètent les flux de travail avancés en immunohématologie[3]Centre d'évaluation et de recherche sur les produits biologiques, "Approbations des demandes de dispositifs biologiques 2024," fda.gov.

Les entrants perturbateurs se concentrent sur les plateformes moléculaires qui raccourcissent le délai de réponse pour le sang génotypiquement compatible et sur les cartouches de réactifs qui combinent la sérologie avec l'imagerie numérique. Les fabricants établis répondent en ajoutant des modules de génotypage à leurs analyseurs existants, en les intégrant dans des structures de location de réactifs qui sécurisent des contrats de consommables pluriannuels.

Leaders du secteur de l'immunohématologie

Grifols S.A.

Immucor Inc.

Thermo Fisher Scientific

Merck KGaA

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Sysmex a lancé le kit de test HISCL HIT IgG pour la détection des anticorps liés à la thrombocytopénie induite par l'héparine au Japon.

- Août 2024 : Ortho Clinical Diagnostics a élargi la disponibilité du test VITROS Syphilis sur ses systèmes 3600, 5600 et XT 7600 aux États-Unis.

Portée du rapport mondial sur le marché de l'immunohématologie

Conformément à la portée du rapport, l'immunohématologie est une branche de l'hématologie et de la médecine transfusionnelle qui étudie les interactions antigène-anticorps et les phénomènes connexes en relation avec la physiopathologie et les symptômes cliniques des maladies du sang. Pour les patients atteint de pathologies hématologiques telles que l'anémie hémolytique auto-immune, un large éventail de techniques immuno-hématologiques est utilisé pour identifier et résoudre les problèmes diagnostiques chez ces patients. Le marché de l'immunohématologie est segmenté par produit (analyseurs d'immunohématologie et réactifs d'immunohématologie), application (typage sanguin et dépistage des anticorps), utilisateur final (hôpitaux, laboratoires de diagnostic et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays des principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Analyseurs d'immunohématologie | Semi-automatisés |

| Entièrement automatisés | |

| Réactifs d'immunohématologie | Réactifs pour globules rouges |

| Réactifs antisérums | |

| Solutions d'amélioration et de contrôle |

| Groupage sanguin (ABO/Rh) |

| Dépistage et identification des anticorps |

| Typage croisé |

| Tests prénataux et néonataux |

| Hôpitaux |

| Laboratoires de diagnostic |

| Banques de sang et centres de transfusion |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Analyseurs d'immunohématologie | Semi-automatisés |

| Entièrement automatisés | ||

| Réactifs d'immunohématologie | Réactifs pour globules rouges | |

| Réactifs antisérums | ||

| Solutions d'amélioration et de contrôle | ||

| Par application | Groupage sanguin (ABO/Rh) | |

| Dépistage et identification des anticorps | ||

| Typage croisé | ||

| Tests prénataux et néonataux | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de diagnostic | ||

| Banques de sang et centres de transfusion | ||

| Instituts de recherche et académiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'immunohématologie en 2026 ?

La taille du marché de l'immunohématologie est de 2,64 milliards USD en 2026 et devrait croître à un CAGR de 5,88 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide pour l'immunohématologie ?

L'Asie-Pacifique devrait s'étendre à un CAGR de 9,40 % grâce aux investissements dans les infrastructures de santé, à un meilleur accès au diagnostic et à la hausse des volumes chirurgicaux.

Quel segment de produits domine les revenus de l'immunohématologie ?

Les réactifs sont en tête avec une part de revenus de 56,68 % en 2025 car chaque test consomme plusieurs flacons de réactifs.

Pourquoi les analyseurs assistés par l'IA gagnent-ils en popularité ?

Les modules d'IA interprètent rapidement les réactions aux anticorps, réduisent le temps de réponse et diminuent les taux d'erreur, les rendant attrayants face aux pénuries de main-d'œuvre et aux volumes croissants de tests.

Qu'est-ce qui stimule la demande de dépistage des anticorps ?

Les mandats de dépistage universel, les populations de patients multi-transfusés et les cas croissants d'hémoglobinopathies poussent le dépistage et l'identification des anticorps à un CAGR de 12,10 %.

Comment le coût des analyseurs affecte-t-il les petits laboratoires ?

Les analyseurs entièrement automatisés peuvent dépasser 500 000 USD, ce qui conduit les petits laboratoires à retarder leur adoption ou à externaliser les tests vers des établissements centralisés.

Dernière mise à jour de la page le: