Taille et part du marché des analyseurs de chimie clinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.93 Milliards de dollars |

| Taille du Marché (2031) | 18.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

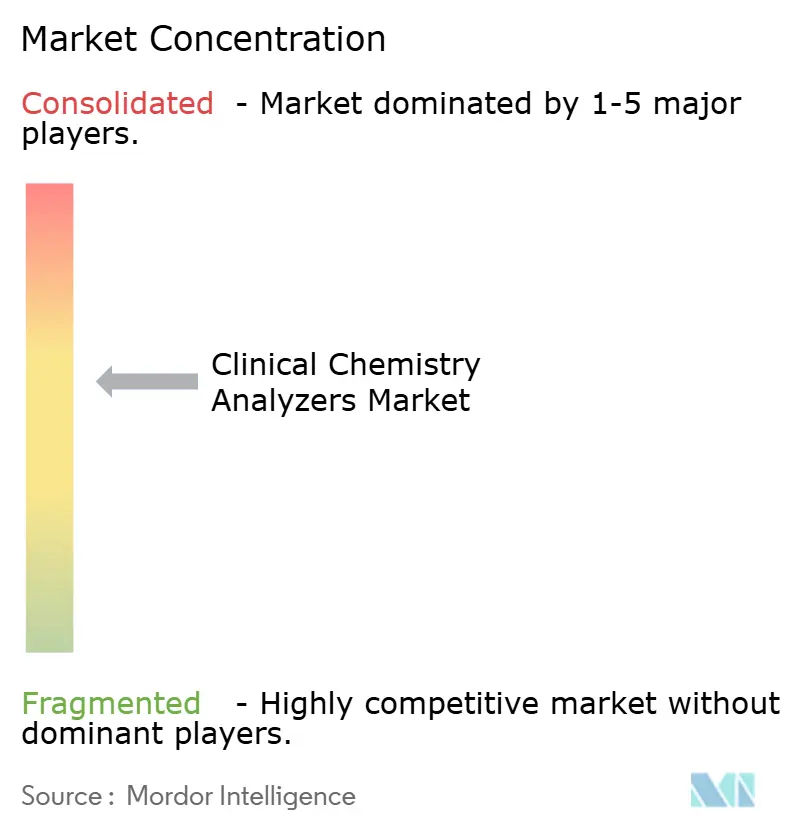

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyseurs de chimie clinique par Mordor Intelligence

La taille du marché des analyseurs de chimie clinique était évaluée à 14,32 milliards USD en 2025 et devrait croître de 14,93 milliards USD en 2026 pour atteindre 18,37 milliards USD d'ici 2031, à un TCAC de 4,24 % au cours de la période de prévision (2026-2031). L'expansion régulière reflète un espace arrivé à maturité mais résilient, où l'automatisation, l'intelligence artificielle et les flux de travail centrés sur les données définissent de plus en plus la création de valeur. La demande accrue d'instruments à haut débit, combinée à un pivot vers l'informatique intégrée, remodèle les décisions d'approvisionnement et atténue la dépendance historique à la seule croissance du volume de tests. Les fournisseurs se différencient désormais par le temps de disponibilité, la maintenance prédictive et l'interopérabilité des intergiciels plutôt que par le seul regroupement de réactifs. La consolidation hospitalière, l'expansion des soins au point d'intervention et la surveillance des maladies chroniques continuent d'ancrer les volumes de tests quotidiens, tandis que les cycles d'investissement en capital favorisent les analyseurs modulaires pouvant être mis à niveau sur le terrain à mesure que les menus de tests s'élargissent. Les pressions sur les prix dans les régions émergentes et les mandats de cybersécurité plus stricts restent des vents contraires, mais les perspectives à moyen terme sont soutenues par les évolutions démographiques et la migration des biomarqueurs spécialisés vers les plateformes de chimie de routine, assurant une demande persistante pour le marché des analyseurs de chimie clinique.

Principaux enseignements du rapport

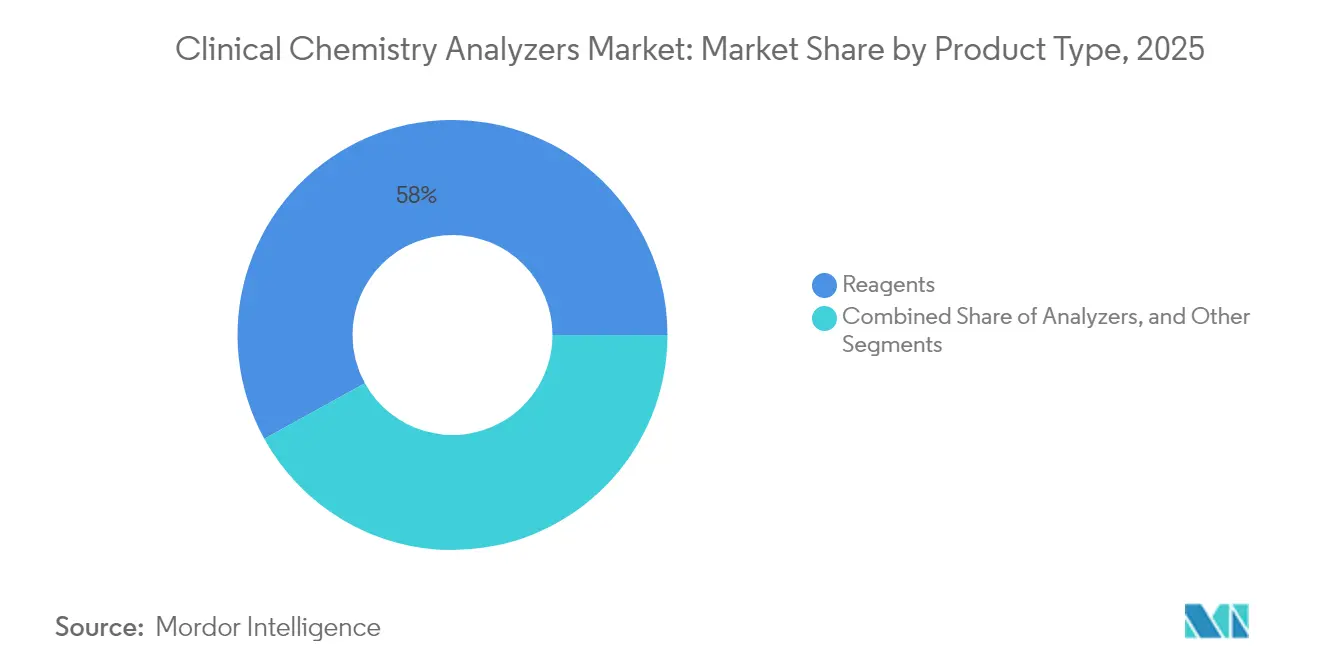

- Par catégorie de produit, les réactifs ont représenté une part dominante de 58,02 % du marché des analyseurs de chimie clinique en 2025, garantissant un flux de revenus stable provenant des consommables. Les analyseurs connaîtront la croissance la plus rapide du secteur, enregistrant un TCAC de 8,12 % jusqu'en 2031, à mesure que les laboratoires intensifient leurs investissements en automatisation.

- Par types de test, les marqueurs cardiaques devraient dépasser les bilans métaboliques de base, en progressant à un TCAC de 8,72 %, portés par l'adoption croissante de la troponine à haute sensibilité.

- Par utilisateur final, les centres de soins au point d'intervention, portés par des besoins urgents en soins intensifs, devraient mener avec un TCAC robuste de 9,02 %.

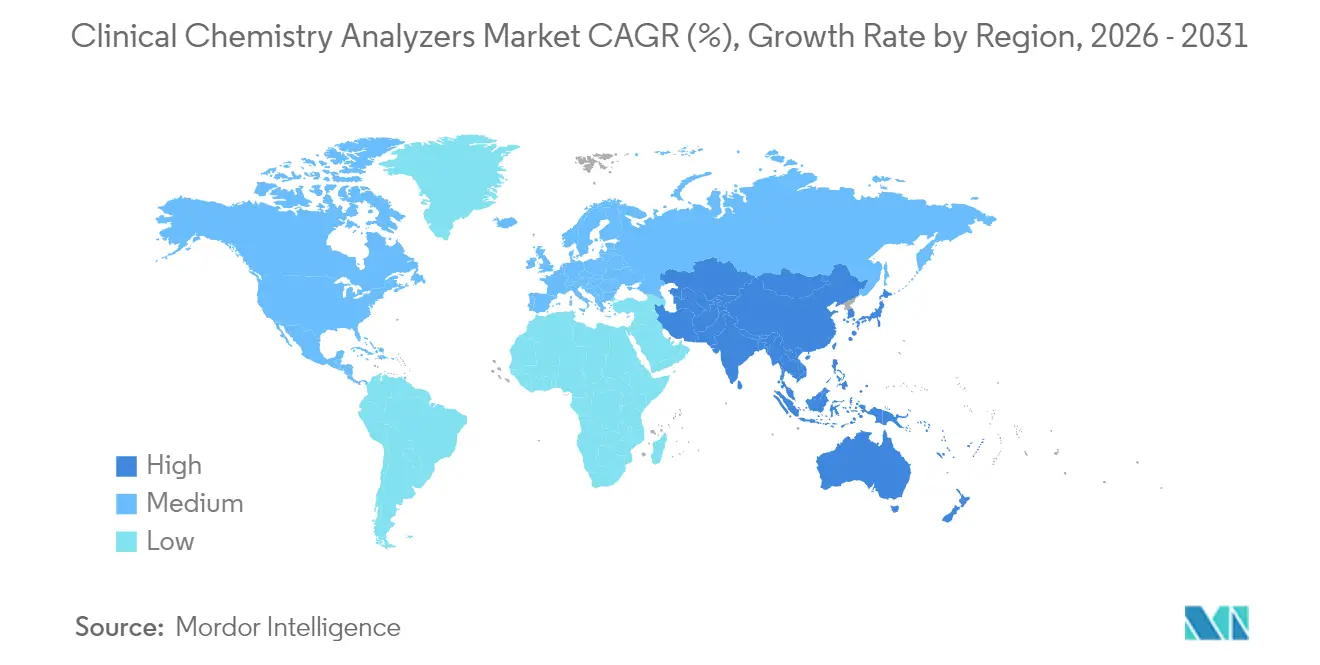

- Par géographie, alors que l'Amérique du Nord a dominé avec une part de revenus substantielle de 33,78 % en 2025, la région Asie-Pacifique émerge comme le principal moteur de croissance, visant un TCAC remarquable de 7,56 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des analyseurs de chimie clinique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +1.5% | Amérique du Nord, Europe ; influence mondiale croissante | Long terme (≥ 4 ans) |

| Adoption des soins au point d'intervention en soins intensifs | +0.8% | Amérique du Nord, Europe ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Automatisation à haut débit assistée par l'IA | +0.7% | Adoption précoce dans les marchés développés ; diffusion mondiale | Moyen terme (2-4 ans) |

| Menu de tests métaboliques/spécialisés élargi | +0.6% | Mondial, aligné sur les stratégies de médecine de précision | Long terme (≥ 4 ans) |

| Impulsion vers la durabilité pour le matériel économe en énergie | +0.4% | Europe en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Monétisation des données générées par les analyseurs | +0.3% | Amérique du Nord, Europe ; déploiement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge des maladies chroniques

Le vieillissement démographique rapide intensifie les besoins en tests pour les maladies chroniques, augmentant la demande quotidienne de bilans métaboliques, de marqueurs cardiaques et de tests de la fonction rénale. Les protocoles de dépistage et de surveillance du diabète, des maladies cardiovasculaires et de la maladie rénale chronique sont devenus plus stricts, produisant des courbes de volume de tests qui augmentent plus vite que la croissance démographique. Les analyseurs à haut débit avec options de répétition automatique et de tests réflexes offrent l'évolutivité nécessaire pour suivre cet afflux, permettant aux laboratoires de pérenniser leur capacité sans augmentation proportionnelle des effectifs. Les fournisseurs d'instruments qui proposent des simulateurs de flux de travail et des analyses prédictives bénéficient d'un avantage concurrentiel dans les appels d'offres en capital. Dans les systèmes de santé matures, le remboursement basé sur les résultats consolide davantage le marché des analyseurs de chimie clinique en tant que ressource de première ligne pour les programmes de soins préventifs. À long terme, la dynamique démographique garantit des volumes de tests durables même en période de ralentissement épisodique des dépenses.

Adoption des soins au point d'intervention en milieu de soins intensifs

Les services d'urgence et les unités de soins intensifs dépendent de plus en plus de bilans de chimie au chevet du patient qui rendent des résultats en quelques minutes plutôt qu'en quelques heures. La troponine cardiaque à haute sensibilité, le lactate et les évaluations métaboliques guident désormais le triage rapide, réduisant les délais de prise en charge dans les voies de l'infarctus du myocarde et du sepsis. L'acquisition de SpinChip Diagnostics par bioMérieux pour 111 millions EUR illustre l'investissement stratégique visant un délai d'exécution de 10 minutes pour les marqueurs cardiaques. À mesure que la miniaturisation des dispositifs réduit l'écart analytique avec les laboratoires centraux, les flux de travail décentralisés réduisent les délais de transport des échantillons et la durée de séjour à l'hôpital, amplifiant la valeur pour les payeurs et les prestataires. La hausse de la demande qui en résulte positionne les systèmes de paillasse et les cartouches microfluidiques jetables comme des niches à forte croissance au sein du marché des analyseurs de chimie clinique.

Automatisation à haut débit assistée par l'IA

Les algorithmes d'apprentissage automatique intégrés dans les analyseurs phares prévoient désormais la dérive des instruments, optimisent l'utilisation des réactifs et déclenchent les cycles de maintenance de manière autonome. Le cobas c 703 de Roche traite jusqu'à 2 000 tests par heure tout en auto-calibrant les packs de réactifs, remplaçant les contrôles qualité manuels par une surveillance statistique basée sur des règles[1]Roche Diagnostics, "Unité analytique cobas c 703," roche.com. Les fournisseurs qui associent des tableaux de bord de performance à distance à des diagnostics experts fournis dans le cloud aident les laboratoires à réduire les temps d'arrêt, un facteur de différenciation crucial face à la pénurie persistante de techniciens. À moyen terme, les flux de travail orchestrés par l'IA ouvrent la voie aux « laboratoires sombres » fonctionnant 24h/24 et 7j/7 sans éclairage, une frontière qui remodèle les modèles de dotation en personnel et renforce l'attrait du marché des analyseurs de chimie clinique auprès des directeurs financiers des hôpitaux.

Menu de tests de chimie métabolique/spécialisée élargi

Les plateformes de chimie de routine intègrent de plus en plus la troponine à haute sensibilité, le pro-BNP, les marqueurs inflammatoires et les peptides émergents tels que le DPP3 ou l'adrénomédulline, permettant un hub analytique unique pour les diagnostics en soins aigus. La consolidation des tests spécialisés sur les instruments de base augmente les revenus par test et réduit la division des échantillons, un avantage pour l'efficacité des flux de travail. Les menus élargis permettent également de participer aux initiatives de médecine de précision où des panels de biomarqueurs longitudinaux éclairent la sélection des thérapies. Les fabricants qui équilibrent la gamme de tests avec le débit peuvent capter des parts des systèmes spécialisés de niche et renforcer la fidélisation de la base installée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de techniciens de laboratoire qualifiés | –0.9% | Amérique du Nord, Europe ; s'élargissant ailleurs | Court terme (≤ 2 ans) |

| Coûts d'investissement et de maintenance élevés | –0.5% | Mondial ; plus marqué dans les marchés à faibles ressources | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en réactifs dépendants des terres rares | –0.4% | Asie-Pacifique la plus exposée | Moyen terme (2-4 ans) |

| Augmentation des charges de cybersécurité et de conformité | –0.3% | Amérique du Nord, Europe ; en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens de laboratoire qualifiés

Des taux de vacance de 17,3 % dans les départements de chimie américains et de 46 % dans l'ensemble des postes de laboratoire soulignent un déficit de compétences croissant. Les retards de recrutement découlent du départ à la retraite des cohortes du baby-boom, de la capacité limitée des programmes de formation et de la faible visibilité publique de la profession. Bien que l'automatisation des intergiciels allège les charges de travail manuelles, la supervision des indicateurs de contrôle qualité et l'interprétation des résultats complexes exigent toujours du personnel agréé. Les laboratoires répondent par la polyvalence, l'assouplissement des prérequis de qualification et des primes salariales, mais le déséquilibre entre l'offre et la demande persiste. Pour les fabricants, les interfaces utilisateur intuitives, les algorithmes de vérification automatique et les diagnostics à distance deviennent des impératifs produits pour contrer la pénurie de main-d'œuvre, renforçant les propositions de valeur au sein du secteur des analyseurs de chimie clinique.

Coûts d'investissement et de maintenance élevés

Les analyseurs sophistiqués affichent des prix catalogue supérieurs à 300 000 USD, avec des contrats de service annuels ajoutant 10 à 12 % du coût d'achat. Les hôpitaux à budget contraint en Amérique latine et dans certaines régions d'Asie du Sud-Est reportent souvent les mises à niveau, prolongeant le cycle de vie des instruments existants. Le report des dépenses en capital ralentit l'adoption des nouvelles chimies de réactifs et des modules d'IA qui sous-tendent les offres différenciées. Les fournisseurs combattent le choc des prix par des accords de location de réactifs, des modèles de paiement par test et des financements pluriannuels, mais l'obstacle du coût initial continue de modérer l'adoption à court terme dans les économies en développement, tempérant la croissance globale du marché des analyseurs de chimie clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les réactifs soutiennent les revenus tandis que les analyseurs stimulent l'innovation

Le segment des réactifs a représenté 58,02 % de la taille du marché des analyseurs de chimie clinique en 2025, reflétant le modèle de consommables ancré qui sous-tend les flux de trésorerie des laboratoires. Les revenus restent prévisibles car les volumes de tests récurrents ancrent la demande de calibrateurs, de contrôles et de substrats enzymatiques. Pourtant, les investissements en capital s'orientent vers des plateformes d'analyseurs entièrement automatisées qui promettent un débit plus rapide, une maintenance assistée par l'IA et des menus de tests consolidés, ce qui se traduit par une prévision de TCAC de 8,12 % pour les analyseurs jusqu'en 2031. Les achats d'instruments incluent de plus en plus des licences d'intergiciels et des tableaux de bord cloud regroupés dans des contrats de solution globale, signalant un passage de la tarification par composant à l'approvisionnement basé sur les résultats.

Les analyseurs de paillasse dépassent les unités sur pied en croissance des expéditions, portés par l'expansion des soins au point d'intervention et le rapatriement des bilans aigus dans les services d'urgence. Les fournisseurs se différencient par l'ergonomie des cartouches, la traçabilité des échantillons et les délais de déverrouillage rapide du contrôle qualité qui maximisent le temps de disponibilité. L'innovation en matière de réactifs se concentre sur des formulations stables en phase liquide avec une stabilité prolongée à bord, un volume de plastique réduit par test et un suivi des packs à code-barres qui alimente l'analyse des stocks. Les produits chimiques spécialisés pour la troponine cardiaque à haute sensibilité et les marqueurs émergents du sepsis offrent des marges premium, compensant partiellement l'érosion des prix dans les réactifs métaboliques de base. L'effet combiné est un écosystème équilibré où les consommables garantissent des revenus de base tandis que les mises à niveau matérielles débloquent des gains d'efficacité significatifs, renforçant la demande à long terme pour le marché des analyseurs de chimie clinique.

Par types de test : les marqueurs cardiaques s'accélèrent tandis que les bilans métaboliques ancrent la croissance

Les bilans métaboliques de base ont contribué à 22,41 % des revenus de 2025, cimentant leur rôle de tests fondamentaux dans les soins primaires, la surveillance des patients hospitalisés et la gestion des maladies chroniques. Leur stabilité de volume protège les laboratoires de la volatilité des procédures électives et soutient la consommation de réactifs. Les tests de marqueurs cardiaques, notamment la troponine I/T à haute sensibilité, devraient enregistrer un TCAC de 8,72 %, le plus rapide parmi les catégories de tests, en raison de la hausse des consultations pour douleurs thoraciques et des tests sériels imposés par les recommandations. Avec des analyseurs optimisés pour le débit qui fournissent désormais les premiers résultats en moins de 10 minutes, les cliniciens peuvent sortir les patients à faible risque plus tôt, se traduisant par des économies mesurables en journées d'hospitalisation.

Les bilans de la fonction rénale et hépatique affichent une croissance à un chiffre moyen, soutenus respectivement par les programmes de surveillance de la maladie rénale chronique et le dépistage de l'hépatite. Les profils lipidiques font face à une pression de substitution de la part des tests d'apolipoprotéines et des tests émergents de particules de lipoprotéines. Les chimies spécialisées englobant le DPP3 et l'adrénomédulline sont naissantes mais promettent une expansion à deux chiffres une fois que les preuves d'utilité clinique seront matures. L'intégration de moteurs de règles automatisés qui réfléchissent vers des tests de confirmation élève l'utilité clinique et la contribution de la ligne de service par échantillon, renforçant la trajectoire premium du marché des analyseurs de chimie clinique.

Par utilisateur final : les centres de soins au point d'intervention perturbent les modèles de laboratoire traditionnels

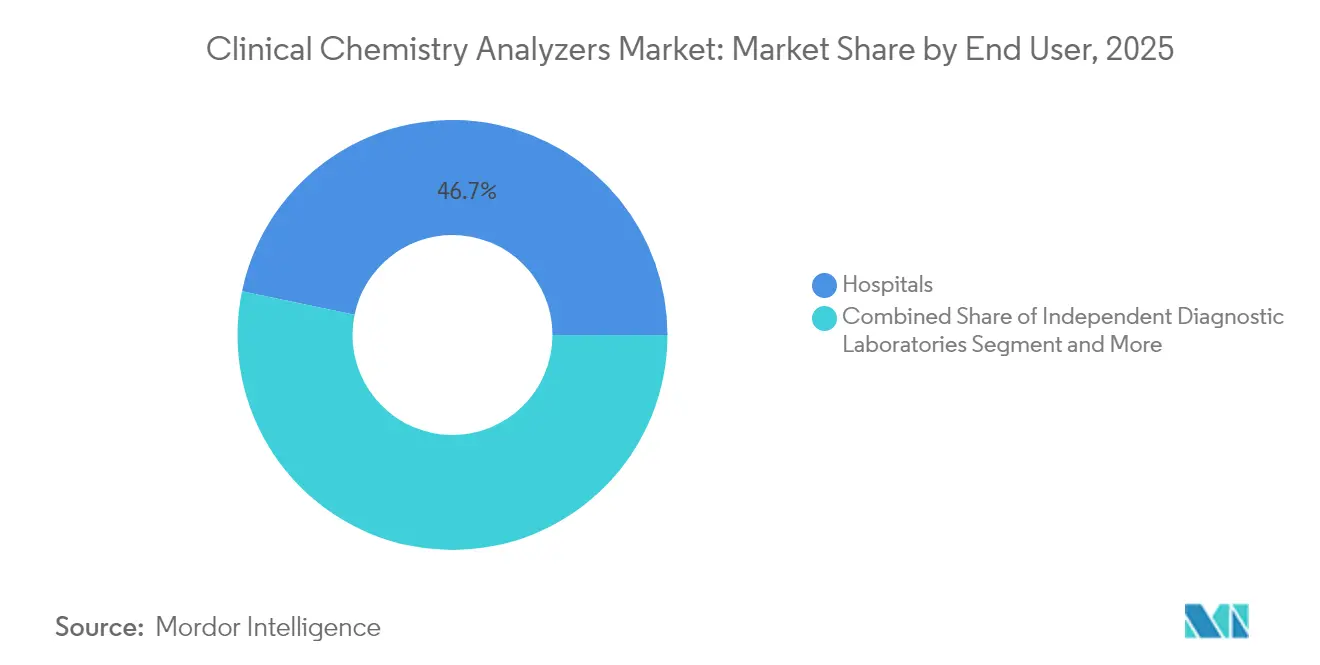

Les hôpitaux ont conservé une part de 46,74 % du marché des analyseurs de chimie clinique en 2025, s'appuyant sur des laboratoires centraux qui font fonctionner des instruments à haut volume en continu. Pourtant, la croissance la plus rapide provient des centres de soins au point d'intervention avec un TCAC projeté de 9,02 %, car les cliniciens en médecine d'urgence et en soins intensifs recherchent un délai de rendu des résultats immédiat. Les analyseurs de paillasse prêts à l'emploi avec des réactifs à base de cartouches récupèrent le territoire analytique historiquement réservé aux laboratoires de stat, permettant une prise en charge au chevet du patient et réduisant la latence de transfert des échantillons entre départements.

Les laboratoires de diagnostic indépendants font face à une compression des remboursements et à des courses à l'automatisation qui érodent les avantages de coût traditionnels. Les centres de recherche académique représentent une niche spécialisée, commandant des systèmes premium à canal ouvert pour le développement de tests, mais représentent une part de revenus modeste. L'essor des « laboratoires sombres », des installations entièrement automatisées dotées d'un minimum de techniciens, annonce une révolution de l'efficacité : les premiers adoptants rapportent des coûts d'exploitation inférieurs de 20 % et des taux de réussite du contrôle qualité supérieurs. Les fournisseurs qui proposent des offres de services clés en main — comprenant la location d'instruments, la logistique des réactifs et la documentation de conformité — sont en mesure de surpasser les offres fragmentées dans ce paysage d'utilisateurs finaux en évolution.

Analyse géographique

L'Amérique du Nord a généré 33,78 % des revenus de 2025, ancrée par un remboursement robuste, une adoption rapide de l'IA et une base installée dense d'analyseurs de nouvelle génération. La règle finale sur les tests développés en laboratoire de la FDA, bien qu'elle augmente les coûts de conformité, établit une barre réglementaire élevée qui consolide les fournisseurs établis capables de fournir des systèmes validés et une documentation à grande échelle, renforçant l'élan global des ventes dans la région. L'Europe suit avec une demande de remplacement stable mais doit naviguer dans les charges de re-certification imposées par le règlement relatif aux dispositifs de diagnostic in vitro qui taxent les ressources des fabricants.

L'Asie-Pacifique devrait afficher un TCAC vigoureux de 7,56 %, contribuant de manière disproportionnée à la future taille du marché mondial des analyseurs de chimie clinique. La Chine mène la croissance des volumes, portée par la consolidation des hôpitaux provinciaux et les mandats de dépistage des maladies chroniques, même si les programmes d'approvisionnement basés sur le volume remettent en question le pouvoir de fixation des prix des fournisseurs. L'Inde et les nations d'Asie du Sud-Est accélèrent la portée diagnostique rurale via des partenariats public-privé, stimulant l'adoption d'analyseurs de paillasse et semi-automatisés. L'Amérique latine et le Moyen-Orient et l'Afrique présentent des trajectoires à un chiffre moyen liées à l'expansion de l'assurance maladie et à la modernisation des infrastructures de laboratoire, bien que vulnérables à la volatilité des devises. Les fournisseurs qui adaptent les tailles des packs de réactifs, les conditions de financement et les réseaux de service sur le terrain aux réalités locales captent une part disproportionnée, soulignant l'exécution spécifique à la géographie comme facteur de succès décisif sur le marché des analyseurs de chimie clinique.

Paysage concurrentiel

Une consolidation modérée caractérise le secteur des analyseurs de chimie clinique, Abbott, Roche, Siemens Healthineers et Thermo Fisher Scientific détenant collectivement une part de revenus majoritaire. Leurs réseaux de service mondiaux, leurs lignes de réactifs intégrées verticalement et leurs déploiements continus de fonctionnalités d'IA constituent des barrières à l'entrée élevées. Néanmoins, des entrants agiles axés sur les cartouches microfluidiques, les intergiciels natifs du cloud ou les bilans cardiaques au point d'intervention perturbent les segments établis. L'acquisition de SpinChip Diagnostics par bioMérieux pour 111 millions EUR illustre les fusions-acquisitions ciblées pour sécuriser la propriété intellectuelle en immunoanalyse rapide et resserrer les délais de rendu des résultats.

Les orientations stratégiques tournent de plus en plus autour de l'orchestration cloud, du renforcement de la cybersécurité et de la valorisation de la durabilité plutôt que des seuls gains de débit incrémentaux. L'écosystème Atellica® de Siemens Healthineers annonce une surveillance à distance sécurisée et des états de veille optimisés en énergie, tandis que la plateforme Alinity d'Abbott exploite des packs de réactifs communs entre les modules de chimie et d'immunoanalyse pour la rationalisation des stocks. Thermo Fisher Scientific exploite les relations avec les clients biopharmaceutiques pour la vente croisée de matériaux de contrôle qualité, brouillant davantage les frontières entre les diagnostics cliniques et de recherche.

La concurrence par les prix persiste dans les réactifs, mais la différenciation par les abonnements à l'analyse de données et les garanties de temps de disponibilité peut l'emporter sur les considérations de coût par test pour les laboratoires de haute complexité. Les contrats de services gérés externalisés regroupent désormais la location d'instruments, les fournitures de réactifs, la dotation en personnel et la documentation de conformité dans des accords de niveau de service pluriannuels, verrouillant les parts et élevant les coûts de changement. À l'avenir, les avantages de coût liés à l'échelle coexistent avec l'innovation de niche, préservant un équilibre concurrentiel dynamique mais discipliné au sein du marché des analyseurs de chimie clinique.

Leaders du secteur des analyseurs de chimie clinique

Abbott Laboratories

Thermo Fisher Scientific Inc.

Danaher Corp. (Beckman Coulter)

Mindray Medical

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Advanced Instruments a finalisé l'acquisition de Nova Biomedical pour 2,2 milliards USD (2,0 milliards EUR), renforçant son portefeuille d'analyseurs cliniques et de bioprocédés à haut débit.

- Janvier 2025 : bioMérieux a finalisé l'acquisition de SpinChip Diagnostics, une start-up norvégienne proposant des tests de marqueurs cardiaques en 10 minutes, renforçant sa stratégie de croissance dans les soins au point d'intervention.

Portée du rapport mondial sur le marché des analyseurs de chimie clinique

Selon la portée de ce rapport, les analyseurs de chimie clinique effectuent des tests sur des échantillons cliniques tels que le sang, le plasma, l'urine et le liquide céphalorachidien afin de détecter la présence d'analytes liés à des maladies ou à des médicaments. Le marché des analyseurs de chimie clinique est segmenté par type de produit (analyseurs, réactifs et autres), types de test (bilans hépatiques, bilans électrolytiques, bilans de la fonction thyroïdienne, profils lipidiques et autres), utilisateur final (hôpitaux, laboratoires de diagnostic, instituts académiques et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Analyseurs | À haut débit sur pied |

| Systèmes modulaires/intégrés | |

| De paillasse | |

| Semi-automatisés | |

| Réactifs | Calibrateurs et contrôles |

| Consommables | |

| Autres (matériaux de contrôle qualité, licences logicielles) |

| Bilan métabolique de base |

| Bilan électrolytique |

| Bilan hépatique |

| Profil lipidique |

| Bilan de la fonction thyroïdienne |

| Bilan de la fonction rénale |

| Marqueurs cardiaques |

| Chimies spécialisées |

| Hôpitaux |

| Laboratoires de diagnostic indépendants |

| Instituts académiques et de recherche |

| Centres de soins au point d'intervention |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Analyseurs | À haut débit sur pied |

| Systèmes modulaires/intégrés | ||

| De paillasse | ||

| Semi-automatisés | ||

| Réactifs | Calibrateurs et contrôles | |

| Consommables | ||

| Autres (matériaux de contrôle qualité, licences logicielles) | ||

| Par types de test | Bilan métabolique de base | |

| Bilan électrolytique | ||

| Bilan hépatique | ||

| Profil lipidique | ||

| Bilan de la fonction thyroïdienne | ||

| Bilan de la fonction rénale | ||

| Marqueurs cardiaques | ||

| Chimies spécialisées | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de diagnostic indépendants | ||

| Instituts académiques et de recherche | ||

| Centres de soins au point d'intervention | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des analyseurs de chimie clinique et ses perspectives de croissance ?

La taille du marché des analyseurs de chimie clinique est de 14,93 milliards USD en 2026 et devrait atteindre 18,37 milliards USD d'ici 2031, reflétant un TCAC de 4,24 %.

Quelle catégorie de produit domine le marché aujourd'hui ?

Les réactifs restent le plus grand contributeur aux revenus avec une part de 58,02 % en 2025, portés par une demande stable en consommables.

Pourquoi les tests de marqueurs cardiaques croissent-ils plus vite que les autres bilans de tests ?

Les tests de troponine à haute sensibilité permettent un diagnostic rapide de l'infarctus du myocarde, poussant les revenus des marqueurs cardiaques à un TCAC de 8,72 % jusqu'en 2031.

Comment les tests au point d'intervention influencent-ils la structure du marché ?

Les centres de soins au point d'intervention croissent à un TCAC de 9,02 %, car les unités d'urgence et de soins intensifs adoptent des analyseurs de paillasse pour une prise de décision immédiate.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,56 %, portée par les investissements dans les infrastructures de santé et les programmes de dépistage des maladies chroniques.

Dernière mise à jour de la page le: