Taille et part de marché des analyseurs de réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 615.36 Millions de dollars américains |

| Taille du Marché (2031) | 764.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

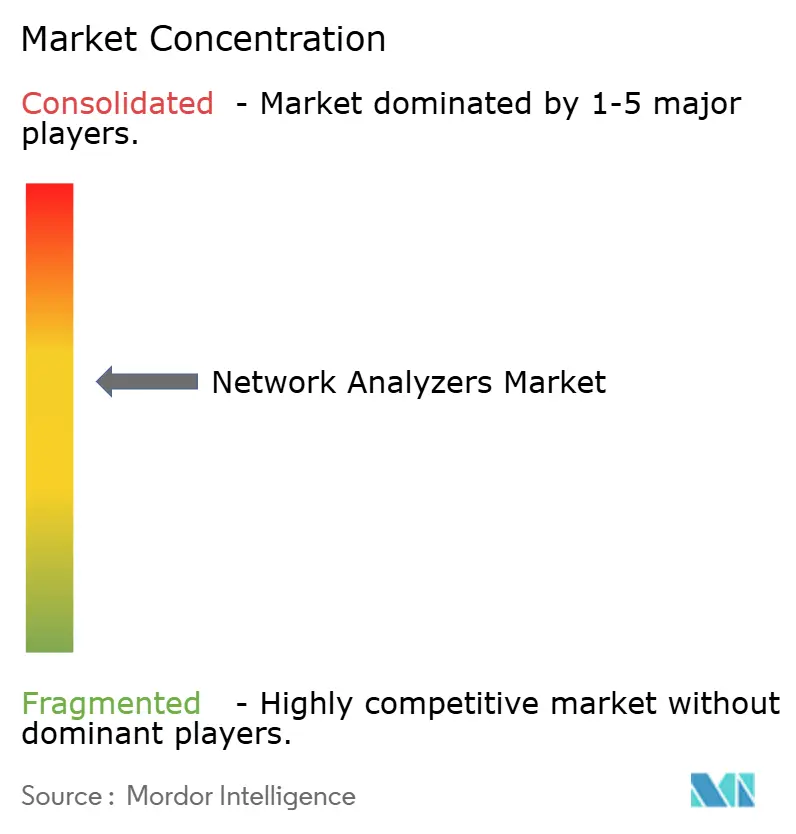

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyseurs de réseau par Mordor Intelligence

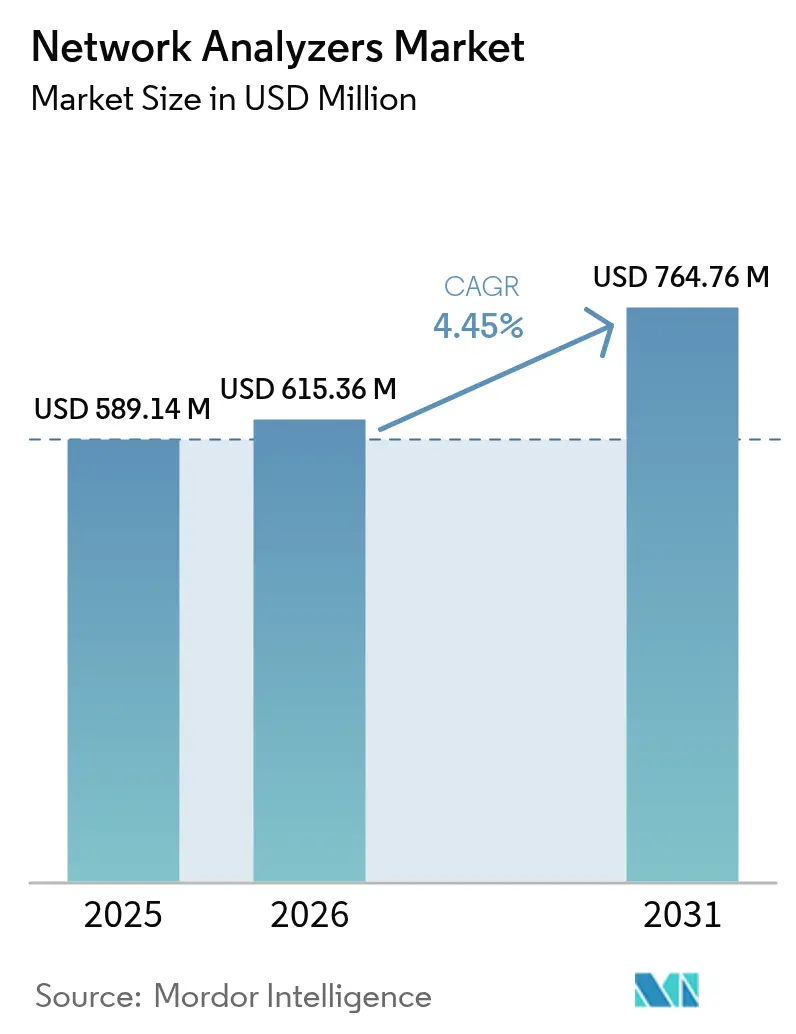

La taille du marché des analyseurs de réseau devrait croître de 589,14 millions USD en 2025 à 615,36 millions USD en 2026 et devrait atteindre 764,76 millions USD d'ici 2031, à un TCAC de 4,45 % sur la période 2026-2031. Cette progression régulière est ancrée dans le besoin croissant de mesures RF précises pour les infrastructures 5G, la recherche en informatique quantique et la modernisation aérospatiale. Les analyseurs de réseau vectoriels (VNA) dominent grâce à leur capacité supérieure de mesure de phase et d'amplitude, tandis que les systèmes modulaires à base de PXI gagnent du terrain pour les lignes automatisées. Les analyseurs haute fréquence (supérieure à 40 GHz) affichent des prix premium au fur et à mesure que les cas d'usage en ondes millimétriques se multiplient. Les dépenses soutenues en R&D par les principaux fournisseurs et les programmes gouvernementaux de semi-conducteurs en Asie-Pacifique renforcent l'élan de croissance.[1]Anritsu Corporation, "Test et mesure | Anritsu America," anritsu.com

Principaux enseignements du rapport

- Par type de produit, les analyseurs de réseau vectoriels ont dominé avec une part de marché des analyseurs de réseau de 60,95 % en 2025 ; les systèmes modulaires à base de PXI devraient se développer à un TCAC de 6,48 % jusqu'en 2031.

- Par plage de fréquences, la bande 1–20 GHz a capturé 43,75 % de la taille du marché des analyseurs de réseau en 2025, tandis que la tranche >40 GHz devrait progresser à un TCAC de 6,11 % sur 2026-2031.

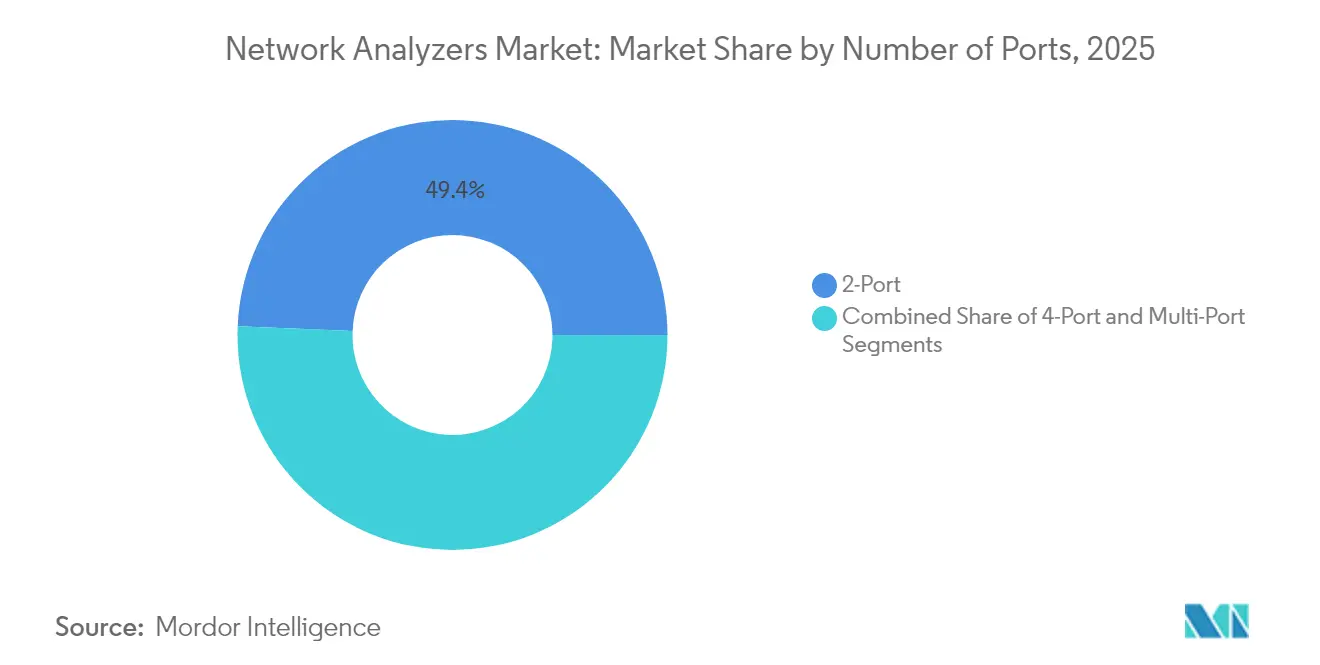

- Par nombre de ports, les instruments 2 ports détenaient 49,35 % de la taille du marché des analyseurs de réseau en 2025, tandis que les systèmes multiports devraient croître à un TCAC de 5,93 % jusqu'en 2031.

- Par application, les communications représentaient 36,25 % de la part de marché des analyseurs de réseau en 2025 ; la recherche en informatique quantique devrait progresser à un TCAC de 5,62 % jusqu'en 2031.

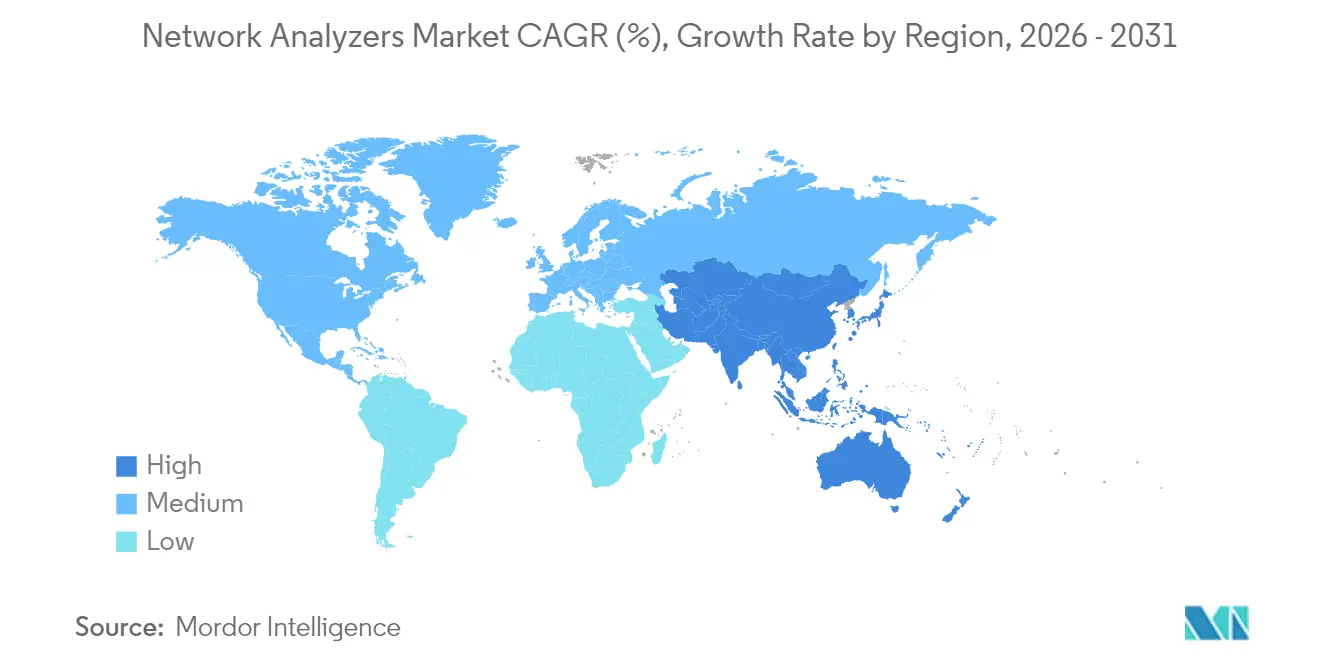

- Par géographie, l'Asie-Pacifique occupait une part de 32,75 % de la taille du marché des analyseurs de réseau en 2025, affichant le TCAC régional le plus élevé à 5,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des analyseurs de réseau

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement des infrastructures 5G/6G | +1.2% | Mondial, APAC en tête | Moyen terme (2-4 ans) |

| Modernisation RF dans l'aérospatiale et la défense | +0.8% | Amérique du Nord, Europe, extension vers l'APAC | Long terme (≥ 4 ans) |

| Essor de la validation des appareils IoT | +0.6% | Mondial, pôles manufacturiers | Court terme (≤ 2 ans) |

| Analyse non linéaire pour la conception d'amplificateurs de puissance | +0.4% | Centres mondiaux de conception RF | Moyen terme (2-4 ans) |

| Tests cryogéniques pour l'informatique quantique | +0.3% | Nœuds de recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Automatisation modulaire PXI/LXI | +0.5% | Bases manufacturières mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des infrastructures 5G/6G

Le déploiement rapide des stations de base 5G et les premiers essais 6G exigent des VNA disposant d'une largeur de bande étendue, d'une plage dynamique accrue et d'une calibration du formation de faisceaux. Le lancement par Keysight d'un test pour émetteurs-récepteurs optiques à 1,6 Tbps illustre l'évolution des instruments qui suit le rythme des vitesses réseau. Les conceptions en ondes millimétriques et en MIMO massif poussent les analyseurs >40 GHz dans les laboratoires grand public. Des options cryogéniques émergent pour les liaisons 6G compatibles avec l'informatique quantique, consolidant la demande de VNA haut de gamme. La réaffectation continue du spectre maintient des cycles de renouvellement soutenus. Les fournisseurs qui associent le matériel à des logiciels d'analyse évolutifs génèrent des revenus récurrents et maintiennent leur différenciation.

Expansion des programmes RF aérospatiaux et de défense

Les mises à niveau des radars américains et européens nécessitent une caractérisation multiport des modules AESA, ce qui élève les exigences de précision, de stabilité de phase et de rigueur de calibration.[2]Source : Comité éditorial de l'IEEE Xplore, "Articles sur les mesures VNA cryogéniques," ieee.org Les maîtres d'œuvre de la défense acceptent des prix premium pour des instruments dépassant 110 GHz, ce qui améliore les marges. Les tests de guerre électronique par satellite élargissent les besoins en couverture de fréquences, tandis que les évaluations cryogéniques pour les capteurs supraconducteurs ouvrent des ventes de niche. Les longs cycles de qualification génèrent une demande prévisible. La conformité aux contrôles à l'exportation favorise également les fournisseurs établis disposant d'écosystèmes certifiés.

Besoins croissants de validation des appareils IoT

Les appareils en périphérie de réseau intègrent des radios multibandes, ce qui intensifie les tests d'antenne et de coexistence à grande échelle. Les fabricants optent pour des VNA à base de PXI qui combinent vitesse, répétabilité et automatisation dans une production à haute variété.[3]National Instruments, "Systèmes de test et de mesure," ni.com Les cycles de vie courts des produits rendent les licences évolutives indispensables. À mesure que l'adoption des usines intelligentes se répand, les contrôles RF en ligne deviennent partie intégrante de l'exécution de la fabrication, garantissant une utilisation perpétuelle des analyseurs de gamme intermédiaire. Cette tendance atténue la pénurie d'ingénieurs en intégrant des flux de travail guidés dans les logiciels.

Adoption de l'analyse de réseau non linéaire pour la conception d'amplificateurs de puissance

Les amplificateurs de formation de faisceaux 5G et les charges utiles satellitaires nécessitent des modèles comportementaux sous modulation complexe. Les VNA non linéaires exposent les effets mémoire et guident la conception de la prédistorsion numérique, augmentant le contenu logiciel par analyseur. Les fournisseurs monétisent les applications complémentaires tandis que les clients réduisent le délai de mise en conformité avec le masque RF. La transition des tracés de gain scalaire vers les métriques de distorsion vectorielles consolide des configurations à plus haute valeur ajoutée.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des VNA haute fréquence | -0.7% | Mondial, affecte les PME | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs en test RF | -0.5% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Temps d'arrêt de production lié à la calibration | -0.3% | Pôles manufacturiers mondiaux | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en connecteurs >40 GHz | -0.4% | Centres d'usinage de précision | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des VNA haute fréquence

Les analyseurs haut de gamme dont le prix dépasse 500 000 USD freinent l'adoption dans les universités et les petits laboratoires, limitant une pénétration plus large. Les locations atténuent les contraintes de trésorerie, mais introduisent une complexité de planification et des préoccupations de parité des coûts sur plusieurs années. La rareté des composants, notamment les coupleurs de guide d'ondes de précision, maintient le coût de la nomenclature à un niveau élevé. Les fournisseurs répondent par des mises à niveau modulaires, mais les prix d'entrée globaux restent élevés.

Pénurie d'ingénieurs en test RF

Les déficits de recrutement, prévus pour laisser 58 % des postes non pourvus d'ici 2030, compromettent l'utilisation complète des analyseurs sophistiqués. La calibration haute fréquence, la conception de montages et la programmation nécessitent une expertise approfondie que peu de diplômés possèdent. Les entreprises automatisent les flux de travail, mais des lacunes en matière de réflexion critique persistent. La pénurie de talents pousse les acheteurs vers des solutions clés en main et contraint les utilisateurs des PME à des contrats de service, freinant la croissance unitaire malgré une demande latente.[4]Ngram Analytics, "Dépenses de R&D de Keysight vs Teledyne," ngram.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des VNA stimule l'innovation modulaire

Les VNA représentaient 60,95 % de la taille du marché des analyseurs de réseau en 2025, soutenus par leur capacité inégalée à capturer les paramètres d'amplitude et de phase. Les analyseurs scalaires conservent leur pertinence pour les contrôles de débit de puissance, mais l'érosion des prix et les microprogrammes multifonctions font des VNA le choix par défaut pour la caractérisation large bande. Les châssis PXI émergents réduisent le coût par emplacement et s'intègrent de manière transparente dans les manipulateurs automatisés, permettant aux fabricants d'augmenter leur capacité sans dupliquer des instruments en rack complet. Les suites de mesure assistées par l'IA de Keysight illustrent la manière dont les mises à jour logicielles prolongent les cycles de vie du matériel, transformant les dépenses en capital en flux de licences récurrents.

La modularité séduit également les maîtres d'œuvre de la défense qui ont besoin de bancs de test déployables sur le terrain. Les ingénieurs peuvent permuter les têtes d'extension de fréquence tout en préservant les modules de base, optimisant ainsi l'utilisation des actifs. Les chemins définis par logiciel favorisent des packages spécifiques aux applications, de la vérification de charge utile satellitaire à la lecture de bits quantiques, élargissant ainsi les secteurs adressables sans reconcevoir les châssis. À mesure que les écosystèmes ouverts PXI/LXI mûrissent, les fournisseurs de second rang gagnent l'accès, intensifiant la concurrence tout en élargissant le volume global d'expéditions des systèmes de gamme intermédiaire.

Par plage de fréquences : accélération de la croissance en ondes millimétriques

La bande 1–20 GHz a représenté 43,75 % de la part de marché des analyseurs de réseau en 2025, grâce à son ancrage dans les applications télécoms et radar automobile. Ces unités ancrent les lignes de production qui privilégient la vitesse et la stabilité à la largeur de bande de pointe. À l'inverse, le segment >40 GHz, bien que plus petit, devrait afficher un TCAC de 6,11 % jusqu'en 2031, porté par la 5G FR2, le radar automobile à 77 GHz et les explorations 6G émergentes. Les primes de prix persistent, car les adaptateurs de guide d'ondes, les modules d'extension de fréquence et les sondes sur tranche impliquent des coûts d'usinage de précision élevés.

Les exigences de l'informatique quantique poussent les analyseurs à délivrer un bruit ultra-faible sur de larges plages tout en fonctionnant à des températures cryogéniques. Ces commandes de niche mais à haute valeur ajoutée améliorent les prix de vente moyens et limitent le risque sur les marges. Les fabricants qui proposent des kits de calibration pour guide d'ondes et des logiciels de désintégration réduisent le temps de configuration, fidélisant les laboratoires de pointe. Les instruments sub-1 GHz restent des éléments incontournables pour les contrôles CEM en électronique de puissance, mais les revenus marginaux se déplacent vers les portefeuilles en ondes millimétriques où la différenciation est la plus marquée.

Par nombre de ports : les systèmes multiports permettent des tests complexes

Les systèmes 2 ports représentaient 49,35 % de la taille du marché des analyseurs de réseau en 2025, grâce à leurs usages omniprésents au niveau des composants et à leur efficacité économique. Cependant, la validation au niveau système contraint les concepteurs à évaluer les réseaux multi-antennes in situ, stimulant la demande pour des modèles 4 ports et supérieurs. Les analyseurs multiports devraient enregistrer la croissance la plus rapide avec un TCAC de 5,93 % jusqu'en 2031, tirant parti de récepteurs synchronisés et de sources à verrouillage de phase pour des balayages simultanés des paramètres S sur des sous-systèmes intégrés.

Les équipementiers automobiles utilisent des VNA 8 ports pour sonder les modules radar lors de cycles thermiques. De même, les équipementiers des stations de base valident plus rapidement les panneaux MIMO massif en capturant les éléments de la matrice de formation de faisceaux en une seule passe. Bien que le nombre de ports plus élevé accroisse la complexité de calibration, les innovations en matière de montages et les normes de référence intégrées atténuent les obstacles à la configuration. Les cartes d'extension de ports modulaires préservent la flexibilité de mise à niveau, permettant aux clients d'étaler leurs investissements à mesure que la complexité architecturale augmente.

Par application : le leadership des communications face au défi quantique

Les communications ont conservé 36,25 % de la part de marché des analyseurs de réseau en 2025, reflétant les mises à niveau incessantes des infrastructures à fibre optique et sans fil. Le multiplexage par répartition en longueur d'onde dense et la modulation PAM4 imposent des contrôles plus stricts des pertes par réflexion et des délais de groupe, intégrant les VNA dans la production de composants optiques. L'aérospatiale et la défense restent des acheteurs stables mais premium, budgétisant pour des plages dynamiques aux spécifications les plus élevées et des facteurs de forme robustifiés. La fabrication électronique, englobant les smartphones et les appareils portables, soutient les ventes de gamme intermédiaire.

La recherche en informatique quantique, la tranche à la croissance la plus rapide avec un TCAC de 5,62 %, exige un fonctionnement cryogénique et des performances en bruit de phase inatteignables par les équipements standard. Les fournisseurs innovent avec des câblages supraconducteurs et des extensions de plancher de bruit, créant un sous-créneau lucratif. Les laboratoires académiques et les centres de recherche nationaux constituent les premiers adoptants, mais les perspectives de commercialisation laissent entrevoir un volume à plus long terme. Les implants médicaux et l'IoT industriel ajoutent une demande incrémentale, notamment là où les antennes multibandes nécessitent une validation sous des facteurs de forme contraints.

Analyse géographique

L'Asie-Pacifique représentait 32,75 % de la taille du marché des analyseurs de réseau en 2025 et devrait se développer à un TCAC de 5,42 % jusqu'en 2031. La volonté de la Chine d'atteindre l'autonomie en matière de semi-conducteurs finance de nouveaux laboratoires RF, tandis que les géants de la mémoire en Corée du Sud et les consortiums d'informatique quantique au Japon stimulent les commandes d'instruments haute fréquence. Les subventions gouvernementales abaissent les barrières à l'acquisition, accroissant les livraisons cumulées dans les catégories PXI et de table de laboratoire.

L'Amérique du Nord suit avec des allocations robustes dans l'aérospatiale et la défense soutenant la demande d'analyseurs haut de gamme. La facture de R&D de 919 millions USD de Keysight illustre une culture d'innovation ancrée, et son acquisition à venir de Spirent renforce la couverture de validation de bout en bout. Les pôles d'informatique quantique aux États-Unis et au Canada stimulent les besoins spécialisés en VNA cryogéniques, tandis que la montée en puissance de la fabrication sous contrat au Mexique attire des systèmes de gamme intermédiaire dans de nouvelles installations.

L'Europe tire parti de la validation de l'électronique automobile, portée par les programmes radar de l'Allemagne et le développement de charges utiles satellitaires en France. Les mandats de l'Industrie 4.0 stimulent les déploiements de PXI en usine, et la stricte conformité CE/CEM soutient les ventes de calibrateurs. Le secteur aérospatial du Royaume-Uni et les déploiements 5G de l'Italie contribuent à la demande de base. Bien que les fluctuations de change affectent les cycles d'investissement, les subventions de recherche de l'Union européenne amortissent partiellement les budgets d'approvisionnement.

Paysage réglementaire

La demande d'analyseurs de réseau est façonnée par les régimes de conformité des dispositifs RF et les normes de mesure utilisées pour la certification et les essais de réception. Aux États-Unis, le cadre d'autorisation des équipements de la FCC et les règles relatives au spectre en vertu des articles 47 CFR Part 2 et Part 15 (y compris la Part 15 Subpart E pour les dispositifs U-NII) imposent des exigences d'essai telles que les limites d'émission et la validation DFS dans les bandes de 5 GHz, maintenant la métrologie RF calibrée au cœur des flux de travail de laboratoire et de production. Le FCC 24-125, entré en vigueur le 5 mai 2025, a élargi les opérations sans licence à très faible puissance sur l'ensemble de la bande 6 GHz (5,925-7,125 GHz), ce qui constitue un déclencheur clair pour une activité d'essai supplémentaire en bande médiane.

Du côté des normes, les laboratoires et les fabricants d'équipement d'origine alignent leurs procédures sur des documents IEC actualisés qui formalisent l'incertitude de mesure et les méthodes associées utilisées avec les VNA. L'IEC TS 61169-1-7:2025 (publié en août 2025) définit les spécifications d'incertitude pour les mesures de perte d'insertion sur les connecteurs RF à l'aide de VNA, renforçant la nécessité d'un étalonnage traçable et de montages cohérents dans la validation des connecteurs et des interconnexions. L'IEC 61290-3-2:2026 (publié le 19 juin 2026) met également à jour la standardisation des méthodes d'essai dans les mesures de facteur de bruit optique adjacentes, ce qui peut affecter les environnements d'essai mixtes RF et optiques qui partagent des instruments et des pratiques métrologiques.

Analyse de la chaîne de valeur

La chaîne de valeur des analyseurs de réseau commence par les écosystèmes de composants RF et micro-ondes en amont (ADC/DAC haute fréquence, synthétiseurs, mélangeurs, récepteurs à faible bruit, FPGA/SoC, horloges de précision), ainsi que des intrants mécaniques et d'interconnexion tels que les connecteurs de précision, les câbles et les assemblages de guides d'ondes qui deviennent plus critiques au-delà de 40 GHz. Ces intrants alimentent la conception et l'intégration des instruments par les fabricants d'équipement d'origine, y compris les VNA de paillasse et les architectures modulaires PXI/LXI, suivies de l'étalonnage, de la vérification et du conditionnement de logiciels d'application (automatisation, de-embedding, analyse non linéaire). À mesure que les utilisateurs se tournent vers les essais en ondes millimétriques et multiports, cette couche logicielle différencie de plus en plus les plateformes.

En aval, les instruments transitent par la vente directe et les partenaires de distribution vers les fabricants d'équipement d'origine de télécommunications, les grands groupes de l'aérospatiale et de la défense, les programmes d'électronique automobile et les laboratoires de recherche, les organismes de service et les sociétés de location élargissant l'accès pour les utilisateurs sensibles aux coûts. L'activité récente en matière de produits illustre comment les fabricants d'équipement d'origine étendent leurs capacités et réduisent les frictions tout au long de la chaîne : Siglent a lancé le VNA à deux ports SNA5000X-E (6,5 GHz) positionné à la fois pour la R&D et les essais de production, tandis qu'Anritsu a introduit la plateforme VNA Tenzor lors de l'IMS 2026 avec une architecture source par port et des fonctionnalités d'IA intégrées. Ensemble, ces développements indiquent des configurations plus automatisées et des flux de travail à débit plus élevé qui réduisent la charge de l'opérateur et le temps d'étalonnage dans des environnements d'essai complexes.

Paysage concurrentiel

Le marché des analyseurs de réseau présente une concentration modérée. Keysight, Rohde & Schwarz et Anritsu ancrent les parts de premier rang grâce à une large couverture de fréquences, des piles logicielles profondes et de vastes réseaux de support. L'acquisition en cours de Spirent par Keysight pour 1,46 milliard USD accélère sa transition vers des solutions intégrées et automatisées couvrant les tests de la couche physique à la sécurité.

Les entreprises de second rang, telles qu'Advantest, exploitent les niches modulaires PXI/LXI, renforcées par des partenariats comme sa prise de participation en 2025 dans Micronics Japan pour rationaliser l'approvisionnement en cartes de sondes. Les fournisseurs émergents tirent parti d'architectures définies par logiciel pour proposer des cartes VNA optimisées en termes de coûts, gagnant des positions dans les petits laboratoires et chez les fabricants sous contrat. Les sociétés de location élargissent leurs inventaires pour répondre aux utilisateurs soucieux des coûts, élargissant indirectement l'exposition aux principaux équipementiers.

Les leviers concurrentiels pivotent sur la vitesse de mesure, la sophistication de la calibration et les analyses pilotées par l'IA plutôt que sur les seules spécifications matérielles brutes. Les fournisseurs intègrent des déblocages de fonctionnalités par abonnement, assurant des revenus récurrents et une fidélisation plus profonde des clients. À mesure que les domaines des ondes millimétriques et du quantique mûrissent, les alliances avec les spécialistes des stations de sondes, des cryostats et des montages deviennent essentielles pour fournir des solutions clés en main.

Leaders du secteur des analyseurs de réseau

Tektronix Inc.

Keysight Technologies Inc.

Transcom Instrument Co. Ltd.

Anritsu Corporation

Rohde & Schwarz GmbH & Co KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc s'ouvre autour de l'automatisation des flux de travail et des mesures guidées pour la production à mix élevé et la R&D avancée, en particulier là où les pénuries d'ingénieurs d'essai RF et les temps d'arrêt d'étalonnage limitent l'utilisation. Les mises à niveau de plateformes qui réduisent la complexité de configuration et raccourcissent le délai de mesure créent de la place pour une différenciation menée par le logiciel (scripts d'automatisation, assistants d'étalonnage, de-embedding, caractérisation non linéaire) déployable sur le matériel installé, s'alignant sur le déplacement du marché vers des modèles d'abonnement et de déverrouillage de fonctionnalités mentionnés dans le paysage concurrentiel.

Les lancements récents fournissent des signaux concrets sur les points où les acheteurs resserrent leurs exigences en matière d'intégration et de répétabilité. En juin 2026, Anritsu a introduit la plateforme VNA Tensor MS466XXA avec un moteur d'IA intégré visant la configuration en langage naturel et la configuration et le guidage automatisés des essais, ciblant une intégration plus rapide et une exécution de mesure reproductible dans des plans d'essai RF complexes. En avril 2026, Siglent a lancé le SNA5000X-E (9 kHz à 6,5 GHz) avec des fonctions de domaine temporel intégrées conçues à la fois pour la R&D et les essais de production, ce qui reflète la demande pour des instruments multifonctions qui augmentent l'utilisation du banc d'essai et réduisent le besoin de plusieurs boîtiers dédiés dans les laboratoires à espace et budget limités.

Développements récents du secteur

- Juin 2026 : Anritsu a introduit la plateforme d'analyseur de réseau vectoriel Tensor MS466XXA (Tenzor) avec des capacités d'IA intégrées, y compris une configuration guidée et des fonctionnalités d'automatisation mises en avant autour de l'IMS 2026. Le lancement vise une configuration de mesure plus rapide et une exécution plus cohérente dans des scénarios d'essai RF complexes, renforçant le déplacement vers une différenciation menée par le logiciel dans les plateformes VNA.

- Mars 2026 : Rohde & Schwarz a acquis Software Radio Systems (SRS), élargissant son expertise en radio logicielle pour les communications mobiles. Cette opération renforce la capacité de l'entreprise à associer l'instrumentation RF à des piles logicielles modernes axées sur la 5G, soutenant des flux de travail de validation plus intégrés à travers les essais en laboratoire et les essais système.

- Septembre 2025 : Rohde & Schwarz a annoncé de nouveaux modèles de fréquence allant jusqu'à 54 GHz pour sa famille d'analyseurs de réseau vectoriel R&S ZNB3000. L'extension de la couverture de fréquence répond aux besoins de caractérisation sans fil et radar à bande passante plus élevée et augmente l'ensemble adressable des applications de conception et de production en ondes millimétriques pour la plateforme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus des analyseurs de réseau utilisés pour mesurer le comportement des réseaux RF et micro-ondes lors de la conception, des essais de production et de la vérification sur le terrain dans les principaux environnements d'utilisation finale.

Nous excluons l'équipement d'essai RF général qui n'exécute pas de fonctions d'analyse de réseau, ainsi que les kits d'étalonnage, les accessoires et les logiciels autonomes vendus sans instrument.

Aperçu de la segmentation

- Par type de produit

- Analyseurs de réseau vectoriels (VNA)

- Analyseurs de réseau scalaires (SNA)

- Par plage de fréquences

- Moins de 1 GHz

- 1 - 20 GHz

- 20 - 40 GHz

- Supérieur à 40 GHz

- Par nombre de ports

- 2 ports

- 4 ports

- Multiports (supérieur à 4)

- Par application

- Communication

- Aérospatiale et défense

- Automobile

- Fabrication électronique

- Recherche et éducation

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par ancrer le modèle dans des signaux publics qui ont tendance à rester constants d'une année à l'autre. Nous examinons les publications gouvernementales sur le spectre et les communications, telles que les documents de la FCC et de l'UIT, et, lorsqu'elles sont disponibles, des séries de données commerciales utilisant les tendances d'exportation et d'importation basées sur les codes SH pour suivre les flux d'équipement.

Nous utilisons également des sources telles que l'IEEE et d'autres revues à comité de lecture pour saisir les thèmes d'adoption par bande de fréquence, des organismes de normalisation comme le 3GPP pour les exigences d'essai 5G, et des documents budgétaires publics de l'aérospatiale et de la défense pour déduire l'intensité des essais et le calendrier des programmes. Les dépôts d'entreprise, les catalogues de produits, les présentations aux investisseurs et les communiqués de presse fiables sont ensuite utilisés pour cartographier les familles de produits (VNA versus SNA), les plages de fréquence typiques et les principaux moteurs d'application. Le cas échéant, nous utilisons des sources d'abonnement payant pour les données financières des entreprises et une base de données de brevets pour recouper les niveaux d'activité et l'orientation de la feuille de route des produits. Ces exemples sont donnés à titre illustratif uniquement, et d'autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la validation de ce que les indicateurs documentaires ne peuvent pas entièrement expliquer, en particulier les évolutions du mix de prix et les cycles d'achat des utilisateurs finaux. Nous nous entretenons avec des fabricants d'équipement d'origine, des équipes d'essai de composants et de modules, des distributeurs et des utilisateurs de laboratoire à travers l'APAC, l'EMEA et les Amériques. Les entretiens aident à confirmer les poches de demande par plage de fréquence, nombre de ports et besoins d'application, et ils affinent les hypothèses utilisées dans la triangulation finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30% | Dirigeants (CXO) : 20% | APAC : 51% |

| Rang intermédiaire : 48% | Responsables fonctionnels/d'unité : 25% | EMEA : 31% |

| Acteurs plus petits : 22% | Responsables : 55% | Amériques : 18% |

Dimensionnement et prévision du marché

Le dimensionnement est réalisé selon une approche descendante où le bassin de demande est reconstitué à partir de l'intensité des essais RF dans les principaux domaines d'application, puis converti en revenus d'instruments à l'aide de schémas d'adoption et de remplacement validés. Comme les analyseurs de réseau sont étroitement liés à la conception et à la vérification RF, les intrants importants incluent le rythme de déploiement de la 5G et du sans-fil avancé, les besoins d'essai à plus haute fréquence (20-40 GHz et au-delà de 40 GHz), l'évolution du mix entre les systèmes de paillasse et les systèmes modulaires PXI, les configurations de ports typiques utilisées dans les lignes de production, et le calendrier budgétaire des programmes aérospatiaux et de défense.

Pour garder le modèle ancré dans la réalité, nous corroborons les totaux par des approximations ascendantes sélectives, comme l'agrégation de l'exposition des revenus d'un échantillon de fournisseurs aux analyseurs de réseau, et l'utilisation de vérifications de canaux sur les volumes unitaires et les fourchettes de prix de vente moyens par plage de fréquence. Lorsqu'une vue ascendante est incomplète, par exemple pour les petits fournisseurs locaux ou les achats de laboratoire mal documentés, les lacunes sont comblées en appliquant des fourchettes de pénétration prudentes qui ont été testées lors des discussions primaires.

Pour les prévisions, une analyse de scénarios est utilisée afin que la trajectoire de référence puisse être ajustée pour tenir compte des retards de programme connus et de l'adoption plus rapide que prévu des hautes fréquences, ce qui est courant dans cette catégorie d'instruments. Les hypothèses sur la progression du PMV et le mix sont revues avec des experts, puis appliquées de manière cohérente dans toutes les régions pour contrôler les effets de change et de calendrier.

Validation des données et cycle de mise à jour

La validation est effectuée grâce à plusieurs vérifications afin que les chiffres finaux ne reposent pas sur un seul flux de données. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances d'adoption par bande de fréquence, l'orientation des dépenses publiques en R&D et défense, et l'évolution des flux commerciaux le cas échéant, puis les anomalies sont examinées avant validation finale.

Nous effectuons des contrôles de variance sur les totaux régionaux, les parts d'application et les prix implicites pour garantir que les résultats correspondent au comportement d'achat réel. Des appels de suivi sont déclenchés si une valeur semble incohérente avec le consensus des entretiens. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement important modifie le tableau de la demande. Avant la livraison, l'analyse fait l'objet d'une dernière relecture afin que les clients reçoivent la vue la plus récente.

Taille du marché des analyseurs de réseau selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les analyseurs de réseau peuvent varier plus que ce à quoi les clients s'attendent, car la délimitation du produit n'est pas toujours traitée de la même manière, et parce que les hypothèses de prix et de mix peuvent rapidement modifier le total. Les différences proviennent également de l'année retenue comme référence et de la manière dont les taux de change sont appliqués lorsque les revenus sont mondiaux.

Des éléments tels que la répartition de la demande par plage de fréquence et configuration de ports, ainsi que des vérifications par rapport aux signaux de dépenses au niveau des applications, permettent de maintenir l'estimation de Mordor Intelligence liée aux revenus des instruments plutôt qu'aux dépenses d'essai RF plus larges. Dans d'autres publications, les écarts proviennent souvent du comptage de catégories d'équipements d'essai adjacentes, de l'utilisation d'une croissance unitaire agressive issue de l'activité précoce des laboratoires 5G, ou de la non-séparation des systèmes modulaires des instruments de paillasse dans la logique du PMV.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 615,36 millions USD (2026) | |

| Éditeur sectoriel A | 618,90 millions USD (2025) | Utilise une configuration de base antérieure et une fenêtre de prévision plus longue, et peut également élargir le débat sur la demande à l'activité de maintenance et de vérification générale, ce qui peut gonfler la croissance unitaire implicite et le mix de prix. |

| Plateforme de marché B | 522,30 millions USD (2025) | Applique probablement une capture de revenus plus étroite pour les analyseurs de réseau et une fourchette de PMV plus resserrée par classe de fréquence, ce qui peut sous-estimer les instruments à haute fréquence dont les prix sont généralement plus élevés. |

Dans l'ensemble du tableau, l'écart s'explique principalement par les choix de délimitation et la manière dont les prix et le mix sont reportés d'une année à l'autre. Lorsque la portée est limitée aux seuls analyseurs de réseau, et que le modèle est relié à la demande par plage de fréquence et aux signaux de dépenses par application, la valeur obtenue reste transparente et reproductible pour les discussions de planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des analyseurs de réseau en 2026 ?

Elle est de 615,36 millions USD, passant à 764,76 millions USD d'ici 2031 à un TCAC de 4,45 %.

Quel type de produit domine les ventes actuelles ?

Les analyseurs de réseau vectoriels commandent 60,95 % de part grâce à leur capacité supérieure de mesure de phase et d'amplitude.

Quelle bande de fréquences connaît la croissance la plus rapide ?

Le segment >40 GHz devrait afficher un TCAC de 6,11 % entre 2026 et 2031, propulsé par les travaux en ondes millimétriques pour la 5G et la 6G.

Pourquoi l'APAC est-elle le plus grand marché régional ?

La fabrication concentrée de semi-conducteurs, les déploiements 5G agressifs et les incitations gouvernementales en faveur de la technologie donnent à l'APAC une part de 32,75 % et le TCAC régional le plus élevé à 5,42 %.

Quel est le principal risque pouvant ralentir la croissance ?

Le coût en capital élevé des VNA haut de gamme et un déficit prévu de 58 % d'ingénieurs en test RF qualifiés constituent des contraintes notables.

Quelle entreprise a récemment mené une activité de fusions et acquisitions majeure ?

Keysight Technologies finalise une acquisition de Spirent Communications pour 1,46 milliard USD afin d'élargir ses capacités de test automatisé.

Dernière mise à jour de la page le: