Taille et Part du Marché de l'Hélium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 6.78 Milliards de pieds cubes |

| Volume du Marché (2031) | 8.95 Milliards de pieds cubes |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Hélium par Mordor Intelligence

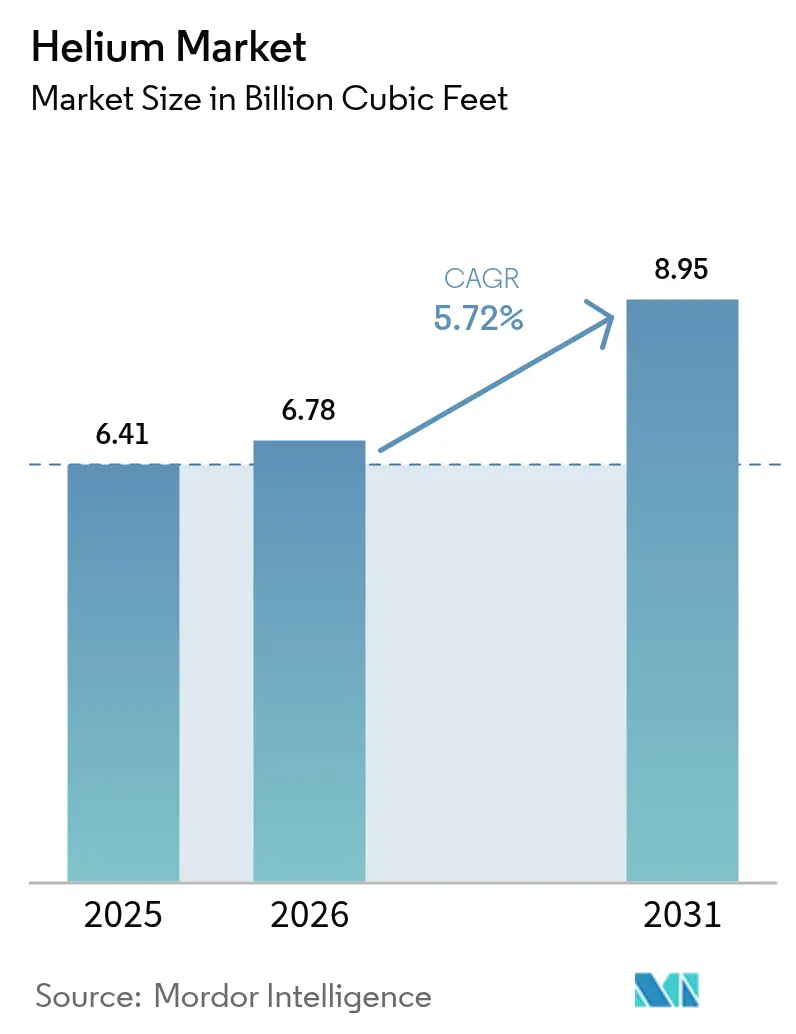

Le marché de l'hélium était évalué à 6,41 milliards de pieds cubes en 2025 et devrait croître de 6,78 milliards de pieds cubes en 2026 pour atteindre 8,95 milliards de pieds cubes d'ici 2031, à un TCAC de 5,72 % durant la période de prévision (2026-2031). La demande robuste provient de la fabrication de semi-conducteurs, de l'imagerie médicale, du lancement spatial commercial et de l'informatique quantique, chacun s'appuyant sur le point d'ébullition ultra-bas et l'inertie chimique de l'hélium. Le marché de l'hélium continue de faire face à une volatilité de l'offre, car moins de 15 producteurs dominent la production mondiale, et la privatisation en 2024 de la Réserve fédérale d'hélium américaine a retiré les stocks subventionnés du système. De nouvelles capacités en provenance d'Afrique du Sud, du Qatar et de Russie atténuent temporairement la pénurie, mais la concentration structurelle maintient l'attention des utilisateurs sur les contrats à long terme et les investissements dans le recyclage. Les ajouts de capacité de semi-conducteurs dans le cadre du CHIPS Act américain, du Chips Act européen et de plusieurs programmes d'incitation gouvernementaux asiatiques intensifient la demande, tandis que la croissance du parc d'IRM dans les pays à revenu intermédiaire maintient la position des soins de santé comme premier utilisateur final.

Principaux Enseignements du Rapport

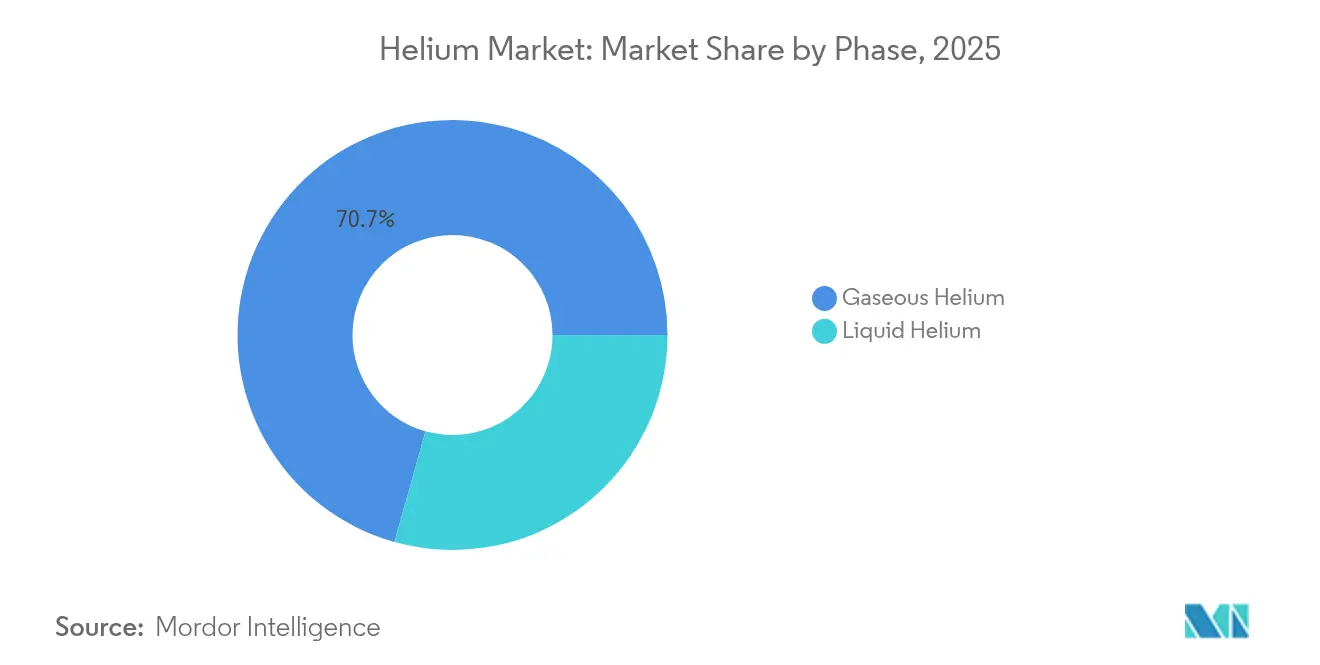

- Par phase, l'hélium gazeux a mené avec une part de revenus de 70,65 % en 2025 et affiche le TCAC prévisionnel le plus élevé à 6,03 % jusqu'en 2031 sur le marché de l'hélium.

- Par application, la cryogénie représentait 33,10 % de la part du marché de l'hélium en 2025 et devrait progresser à un TCAC de 6,98 % jusqu'en 2031.

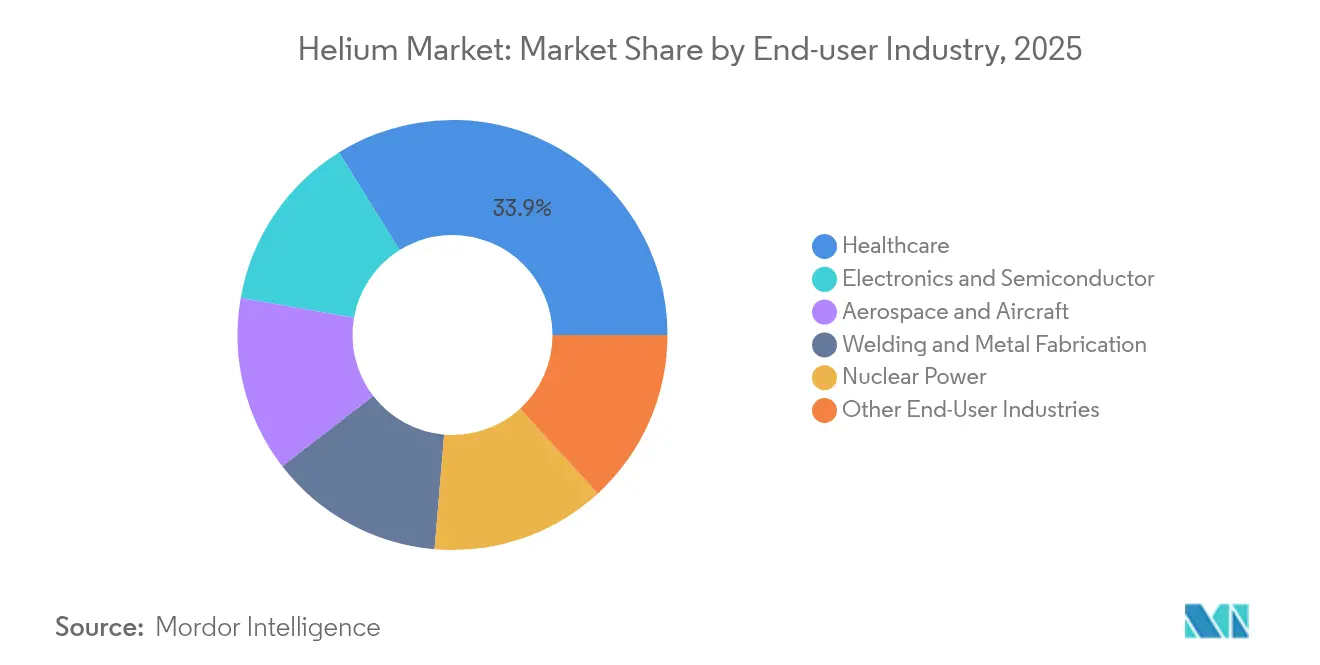

- Par industrie utilisatrice finale, les soins de santé ont capturé 33,86 % de la taille du marché de l'hélium en 2025 et devraient connaître la croissance la plus rapide à un TCAC de 6,92 % jusqu'en 2031.

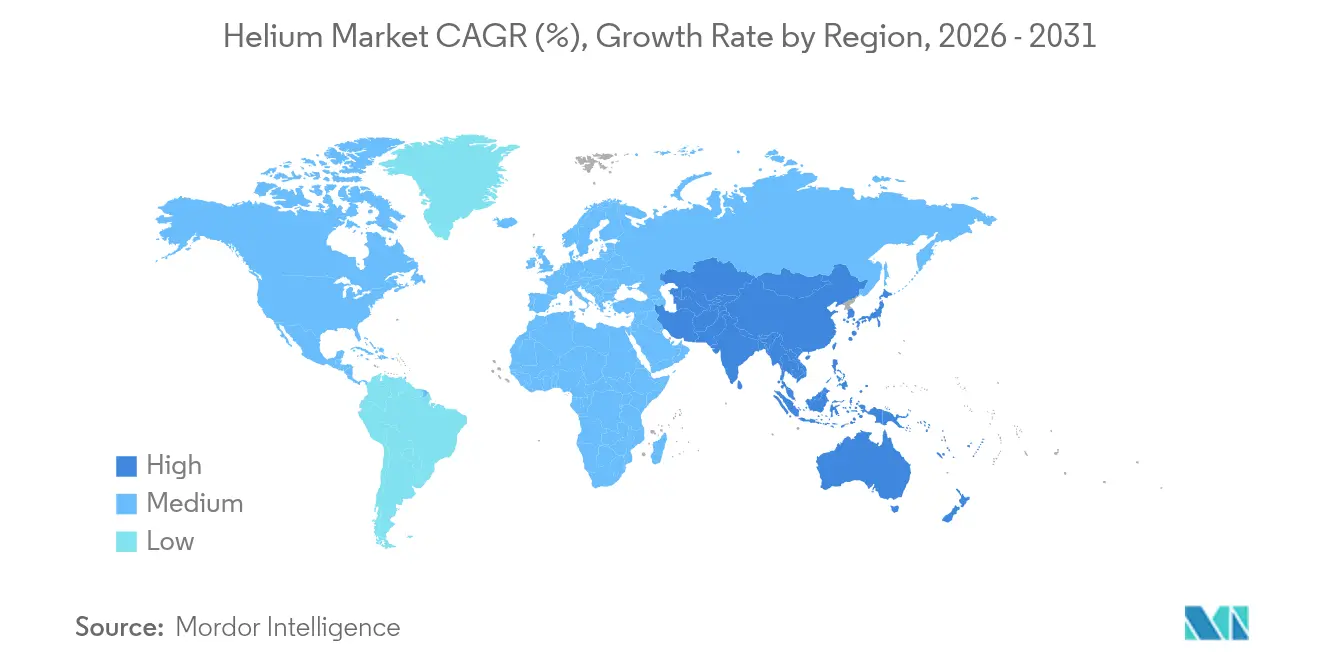

- Par géographie, l'Amérique du Nord a commandé 38,55 % de la part du marché de l'hélium en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de l'Hélium

Analyse de l'Impact des Facteurs*

| Facteurs | (~) % d'Impact sur le TCAC Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Développement explosif des usines de semi-conducteurs en Asie de l'Est | +2.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion du parc d'IRM dans les hôpitaux à revenu intermédiaire | +1.8% | Mondiale, avec concentration en Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Essor des lancements spatiaux commerciaux augmentant la demande d'hélium liquide | +1.2% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Cryostats d'informatique quantique passant des laboratoires aux lignes pilotes | +0.9% | Amérique du Nord et UE, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Extraction pilote d'hélium-3 pour la détection de neutrons et la recherche et le développement en fusion | +0.4% | Mondiale, concentrée dans les marchés nucléaires avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement Explosif des Usines de Semi-conducteurs en Asie de l'Est

Les expansions de fonderies en Chine, à Taïwan, au Japon et en Corée du Sud propulsent le marché de l'hélium, les usines de puces s'appuyant sur l'hélium gazeux pour le nettoyage des tranches, le contrôle de l'atmosphère de lithographie et la gravure au plasma. Intel, TSMC et Samsung construisent de nouvelles usines aux États-Unis et en Asie financées par le CHIPS Act et des programmes régionaux parallèles, chaque usine nécessitant des centaines de millions de pieds cubes standard d'hélium haute pureté sur son cycle de vie. L'effet de clustering de Taïwan amplifie la demande régionale, les lignes d'emballage avancées consommant de l'hélium pour la liaison et l'encapsulation des puces. Globalement, l'intensité de consommation des semi-conducteurs augmente à chaque réduction de nœud, ancrant une croissance à deux chiffres de la demande pour le marché de l'hélium jusqu'en 2030.

Expansion du Parc d'IRM dans les Hôpitaux à Revenu Intermédiaire

Les hôpitaux d'Asie-Pacifique, d'Amérique latine et d'Afrique s'équipent d'appareils IRM pour répondre aux besoins de diagnostic des maladies chroniques, malgré l'émergence de technologies à faible consommation d'hélium. Une unité conventionnelle de 1,5 tonne nécessite 1 500 à 2 000 litres d'hélium liquide à l'installation et jusqu'à 10 000 litres sur l'ensemble de sa durée de vie. Les skids de conservation de l'hélium qui récupèrent 92 % du gaz d'évaporation se répandent dans les hôpitaux tertiaires, bien que les coûts initiaux avoisinant 100 000 USD limitent leur adoption principalement aux centres universitaires. Les plateformes Freelium de GE HealthCare et DryCool de Siemens Healthineers réduisent la consommation d'hélium de 99 %, mais le lent renouvellement du parc maintient la prédominance des aimants conventionnels pour la prochaine décennie, soutenant ainsi la demande à long terme dans l'industrie de l'hélium.

Essor des Lancements Spatiaux Commerciaux Augmentant la Demande d'Hélium Liquide

La cadence des lancements privés multiplie les besoins en hélium liquide pour la pressurisation des réservoirs et les opérations de purge. Le Falcon 9 et le Starship de SpaceX, le New Glenn de Blue Origin et le Neutron de Rocket Lab s'appuient chacun sur l'hélium pour maintenir l'intégrité des propergols cryogéniques, des pénuries d'hélium ayant été citées comme cause de retards de lancement en 2024. Le programme Artemis de la NASA spécifie également l'hélium pour la purge des réservoirs d'hydrogène, ce qui resserre davantage les approvisionnements. Les sites de lancement installent désormais des unités de récupération d'hélium sur site pour recycler le gaz de pressurisation et protéger les calendriers des fluctuations du marché, contribuant ainsi à atténuer les risques d'approvisionnement dans l'industrie de l'hélium.

Cryostats d'Informatique Quantique Passant des Laboratoires aux Lignes Pilotes

Les plateformes de qubits supraconducteurs utilisent des réfrigérateurs à dilution qui mélangent de l'hélium-3 et de l'hélium-4 pour atteindre des températures en millikelvin, une tendance qui continue de façonner le marché de l'hélium. IBM, Google et des start-ups régionales montent en puissance leur production pilote, transformant une consommation à l'échelle de la recherche en demande industrielle. Les cryostats à cycle fermé offrent une voie à long terme vers un refroidissement sans hélium ; cependant, les coûts d'approvisionnement et les exigences de performance maintiennent l'hélium dans la boucle aujourd'hui. Les besoins en ultra-haute pureté et la séparation isotopique ajoutent des primes de prix que les fournisseurs monétisent via des lignes de production dédiées.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur le TCAC Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réserves limitées et concentration dans quelques pays | -1.4% | Mondiale, avec un impact aigu sur les régions dépendant des importations | Long terme (≥ 4 ans) |

| Coûts élevés de liquéfaction et de logistique par rapport aux substituts | -0.8% | Mondiale, affectant particulièrement les applications sensibles aux prix | Moyen terme (2-4 ans) |

| Réglementation renforcée sur le torchage limitant l'hélium co-produit | -0.6% | Amérique du Nord, avec des répercussions réglementaires dans d'autres régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réserves Limitées et Concentration dans Quelques Pays

Environ 70 % des réserves d'hélium connues se trouvent aux États-Unis, au Qatar, en Algérie et en Russie, favorisant un levier géopolitique et une manipulation de l'offre qui influencent directement le marché de l'hélium. La Chine importe 95 % de ses besoins en hélium, ce qui souligne son exposition aux frictions diplomatiques et aux risques de logistique maritime. Les sanctions de l'UE sur l'hélium russe illustrent la rapidité avec laquelle les politiques peuvent réorienter les échanges commerciaux et faire monter les prix. L'hélium co-produit peut rester piégé sous terre à mesure que la production de gaz naturel diminue sous les agendas de décarbonation. Le recyclage peut réduire les pertes, mais ne peut pas créer une nouvelle offre primaire, renforçant l'impératif des réserves stratégiques.

Réglementation Renforcée sur le Torchage Limitant l'Hélium Co-Produit

Les réglementations américaines sur la prévention des déchets imposent désormais des redevances sur le torchage évitable, obligeant les opérateurs en amont à capturer ou à réinjecter les flux de gaz[1], modifiant les signaux économiques à travers le marché de l'hélium. Bien que bénéfiques pour l'atténuation du méthane, ces réglementations peuvent réduire les incitations économiques à récupérer l'hélium lorsque les volumes sont faibles par rapport aux coûts de capture. L'expérience du Nigéria montre des résultats politiques similaires, avec une réduction de 9,26 points de pourcentage du torchage après des hausses tarifaires, mais avec une récupération limitée d'hélium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Phase : L'Hélium Gazeux Ancre la Consommation Industrielle

L'hélium gazeux représentait 70,65 % du volume de 2025, reflétant une utilisation à grande échelle dans la pressurisation, la purge et les tests de détection de fuites, et croît à un TCAC de 6,03 % à mesure que les nœuds de pointe resserrent les tolérances de contamination, soutenant une part substantielle de la taille du marché de l'hélium pour les gaz de procédé. Le segment gazeux bénéficie également du soudage aérospatial et des procédés de fabrication additive qui s'appuient sur la haute conductivité thermique de l'hélium pour des profils de soudure profonds et étroits.

Les tests de carburant à hydrogène émergents et la détection de fuites dans les batteries de véhicules électriques ajoutent des volumes supplémentaires, prolongeant la domination de l'hélium gazeux bien au-delà de l'horizon de prévision sur le marché de l'hélium. L'expansion du parc d'IRM, le déploiement à grande échelle des systèmes quantiques et les laboratoires de physique des hautes énergies ancrent la demande de base en hélium liquide. Le déploiement croissant de liquéfacteurs sur site et de dispositifs de récupération à 92 % d'efficacité atténue les pertes par évaporation, mais les volumes absolus continuent d'augmenter.

Par Application : La Cryogénie Capture Volume et Plus-Value

La cryogénie a conservé la plus grande part en 2025 à 33,10 % et est en voie d'atteindre un TCAC de 6,98 % jusqu'en 2031, soutenue par les lignes pilotes d'informatique quantique et un parc d'IRM stable. Chaque tranche de 1 MW de puissance de traitement quantique nécessite environ 12 000 litres d'hélium annuellement pour la réfrigération par dilution, se traduisant par une demande de plusieurs milliards de pieds cubes sur le marché de l'hélium d'ici la fin de la décennie. Les accélérateurs de particules et les installations pilotes de fusion en Amérique du Nord et en Europe renforcent l'élan cryogénique.

La détection de fuites, la pressurisation, la purge et le soudage dépassent collectivement 40 % de la demande non cryogénique, renforçant la stabilité diversifiée des utilisations finales au sein du marché de l'hélium. Les programmes de fusées des opérateurs gouvernementaux et commerciaux maintiennent une hausse des besoins en pressurisation, tandis que l'adoption de la maintenance prédictive dans les usines automobiles et pétrochimiques stimule la croissance des tests de détection de fuites à l'hélium. L'emballage sous atmosphère contrôlée pour l'extension de la durée de conservation dans l'électronique et les aliments haut de gamme constitue une autre niche de consommation stable. Dans l'ensemble de ces usages variés, l'inertie et la faible viscosité de l'hélium offrent une sécurité opérationnelle qu'aucun gaz concurrent ne peut égaler.

Par Industrie Utilisatrice Finale : Les Soins de Santé Maintiennent le Leadership tandis que l'Électronique Accélère

Le secteur de la santé a conservé une part de 33,86 % en 2025 et progressera à un CAGR de 6,92 % jusqu'en 2031, à mesure que les économies émergentes équipent leurs hôpitaux de systèmes IRM avancés. Même avec l'adoption des technologies à faible consommation d'hélium, le volume considérable de nouveaux scanners soutient la demande absolue. Les groupes hospitaliers en Inde, au Brésil et en Arabie saoudite installent des unités de récupération d'hélium pour atténuer les coûts et les risques d'approvisionnement, garantissant une dépendance à long terme aux chaînes d'approvisionnement en hélium.

L'électronique et les semi-conducteurs devraient dépasser l'aérospatiale en tant qu'utilisateur final à la croissance la plus rapide, portés par la mise en service de fonderies de mémoire et de logique en Asie de l'Est et en Amérique du Nord. Les exploitants de fonderies privilégient les contrats pluriannuels d'hélium et la micro-liquéfaction sur site pour stabiliser les prix. L'énergie nucléaire continue d'expérimenter les réacteurs à haute température refroidis à l'hélium, et les premiers prototypes de fusion approfondissent la demande en hélium-3. L'aérospatiale, le soudage et la recherche scientifique complètent le mix de consommation, chacun tirant parti des avantages thermiques et d'inertie de l'hélium pour des opérations critiques dans l'industrie de l'hélium.

Analyse Géographique

L'Amérique du Nord a représenté 38,55 % du volume en 2025, soutenue par les plus grandes réserves prouvées au monde et une infrastructure intermédiaire mature. La privatisation de la Réserve fédérale d'hélium en 2024 a modifié le paysage des approvisionnements, contraignant les utilisateurs finaux à négocier directement avec les producteurs privés aux prix du marché, mais le projet Dry Piney de Honeywell et les projets plus modestes des Rocheuses comblent le déficit. La construction de fonderies de semi-conducteurs en Arizona, en Ohio et au Texas soutient davantage la croissance de la consommation régionale, renforçant le leadership de l'Amérique du Nord dans l'industrie de l'hélium.

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 7,05 % jusqu'en 2031, la Chine, le Japon, l'Inde et la Corée du Sud intensifiant leur production de semi-conducteurs, la fabrication de satellites et l'imagerie médicale. La dépendance de la Chine à 95 % aux importations crée un impératif stratégique de diversification des contrats et de déploiement de micro-liquéfacteurs dans les parcs industriels. Les programmes d'incitation du Japon pour les usines de mémoire de nouvelle génération accélèrent les dépenses en hélium, tandis que l'écosystème naissant de fonderies en Inde et son secteur de la santé en forte croissance élargissent la demande. Les investissements régionaux dans les gisements d'hélium non conventionnels, notamment en Australie et en Tanzanie, visent à couvrir l'exposition aux risques d'approvisionnement et à renforcer la position de la région dans l'industrie de l'hélium.

Bien que plus modeste en volume, l'Europe fait face à une restructuration structurelle de l'approvisionnement après que les sanctions ont éliminé les flux d'hélium russes. Les utilisateurs finaux s'approvisionnent désormais au Qatar et sur la côte du Golfe des États-Unis, absorbant les surcoûts de fret et installant des systèmes de récupération sur site pour amortir la volatilité.

Paysage Concurrentiel

Les principaux producteurs d'hélium tels qu'Air Liquide, Linde et Air Products maintiennent leur leadership grâce à des réseaux intégrés d'extraction, de liquéfaction et de distribution, complétés par des contrats à long terme avec des clients des secteurs des semi-conducteurs, de l'aérospatiale et de la santé. La concurrence technologique se concentre sur la séparation membranaire, la récupération cryogénique et la réfrigération à cycle fermé. Les producteurs capables de fournir des grades de très haute pureté et des mélanges spécifiques aux isotopes obtiennent des contrats à long terme avec des clients dans les domaines de l'informatique quantique, de la fusion et des dispositifs médicaux. Par ailleurs, les cadres réglementaires tels que les règles américaines de prévention des déchets récompensent les opérateurs qui intègrent la capture du méthane à la récupération de l'hélium, ajoutant une différenciation fondée sur la conformité.

Leaders de l'Industrie de l'Hélium

Air Liquide

ExxonMobil Corporation

Air Products and Chemicals, Inc.

Gazprom

Linde plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Août 2025 : Air Liquide a entamé des négociations exclusives pour acquérir DIG Airgas pour plus de 3,3 milliards USD, marquant le retour de l'entreprise sur le marché coréen, offrant un accès aux principaux clients du secteur des semi-conducteurs.

- Janvier 2024 : Messer, en partenariat avec le Bureau américain de gestion des terres, a livré son milliardième pied cube standard d'hélium à partir de l'Unité d'enrichissement en hélium brut, confirmant ses engagements en matière de fiabilité de l'approvisionnement.

Portée du Rapport Mondial sur le Marché de l'Hélium

L'hélium est un élément chimique de symbole He. C'est un gaz incolore, inodore et sans saveur, et c'est le deuxième élément le plus léger et le plus abondant dans l'univers. C'est une ressource non renouvelable, et son approvisionnement est limité. L'hélium a plusieurs applications importantes en cryogénie et supraconductivité, dans les ballons et dirigeables, le soudage et la détection de fuites, les mélanges respiratoires, l'aérospatiale et les fusées, la recherche sur l'énergie nucléaire, etc.

Le marché de l'hélium est segmenté par phase, application, industrie utilisatrice finale et géographie. Par phase, le marché est segmenté en liquide et gazeux. Par application, le marché est segmenté en mélanges respiratoires, cryogénie, détection de fuites, pressurisation et purge, soudage, atmosphère contrôlée et autres applications. Par industrie utilisatrice finale, le marché est segmenté en aérospatiale et aéronautique, électronique et semi-conducteurs, énergie nucléaire, soins de santé, soudage et fabrication métallique, et autres industries utilisatrices finales. Par géographie, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe et reste du monde. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'hélium dans 14 pays à travers les principales régions. Pour chaque segment, les tailles de marché et les prévisions sont fournies sur la base du volume (pieds cubes).

| Hélium Liquide |

| Hélium Gazeux |

| Mélanges Respiratoires |

| Cryogénie |

| Détection de Fuites |

| Pressurisation et Purge |

| Soudage |

| Atmosphère Contrôlée |

| Autres Applications |

| Aérospatiale et Aéronautique |

| Électronique et Semi-conducteurs |

| Énergie Nucléaire |

| Soins de Santé |

| Soudage et Fabrication Métallique |

| Autres Industries Utilisatrices Finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Taïwan | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pologne | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Phase | Hélium Liquide | |

| Hélium Gazeux | ||

| Par Application | Mélanges Respiratoires | |

| Cryogénie | ||

| Détection de Fuites | ||

| Pressurisation et Purge | ||

| Soudage | ||

| Atmosphère Contrôlée | ||

| Autres Applications | ||

| Par Industrie Utilisatrice Finale | Aérospatiale et Aéronautique | |

| Électronique et Semi-conducteurs | ||

| Énergie Nucléaire | ||

| Soins de Santé | ||

| Soudage et Fabrication Métallique | ||

| Autres Industries Utilisatrices Finales | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Taïwan | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pologne | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du marché de l'hélium ?

La taille du marché de l'hélium s'élève à 6,78 milliards de pieds cubes en 2026.

À quelle vitesse la demande d'hélium devrait-elle croître ?

Le volume mondial devrait augmenter à un TCAC de 5,72 %, atteignant 8,95 milliards de pieds cubes d'ici 2031.

Quelle région connaît la croissance la plus rapide de la consommation d'hélium ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 7,05 % jusqu'en 2031 en raison de l'expansion des semi-conducteurs et des soins de santé.

Pourquoi l'hélium est-il essentiel à la fabrication de semi-conducteurs ?

Les fonderies utilisent de l'hélium gazeux haute pureté pour le nettoyage des tranches, le contrôle de l'atmosphère de lithographie et la gestion thermique, et la consommation augmente à chaque réduction de nœud.

Comment les hôpitaux gèrent-ils les pénuries d'hélium ?

Beaucoup installent des dispositifs de récupération qui recapturent jusqu'à 92 % du gaz d'évaporation, tandis que les nouvelles conceptions d'IRM comme Freelium réduisent considérablement les besoins en hélium.

Dernière mise à jour de la page le: