Taille et parts du marché des gaz industriels aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

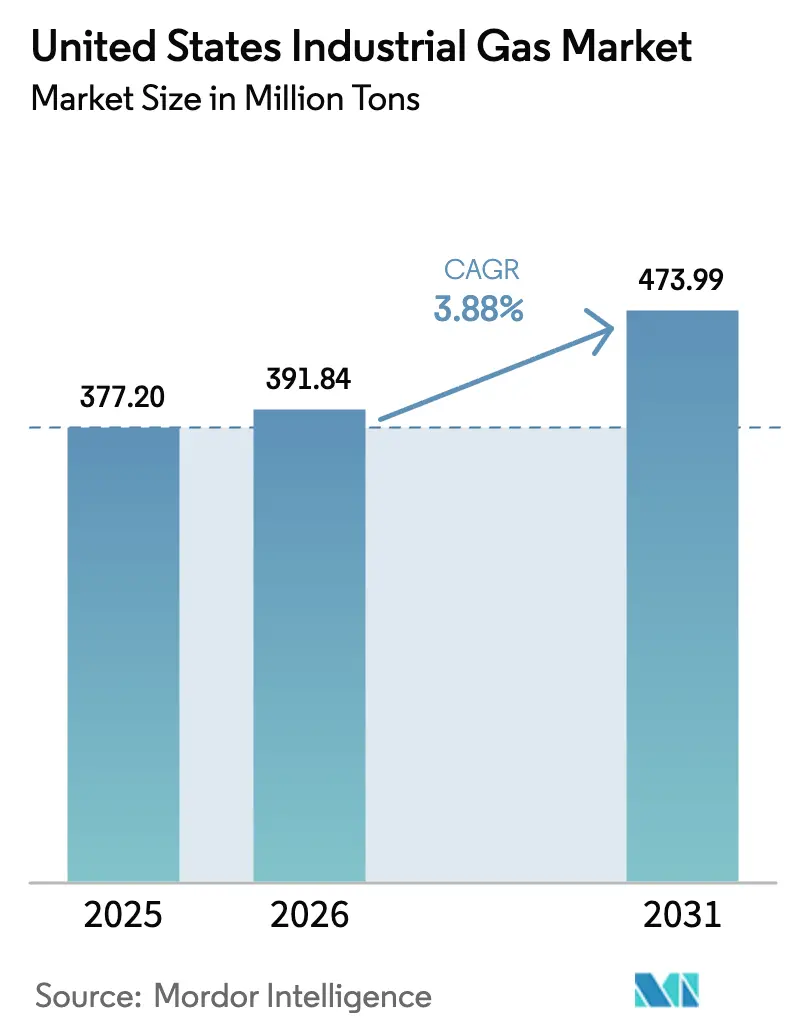

| Taille du marché de l'année de base (2025) | 377.20 Millions de tonnes |

| Volume du Marché (2026) | 391.84 Millions de tonnes |

| Volume du Marché (2031) | 473.99 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

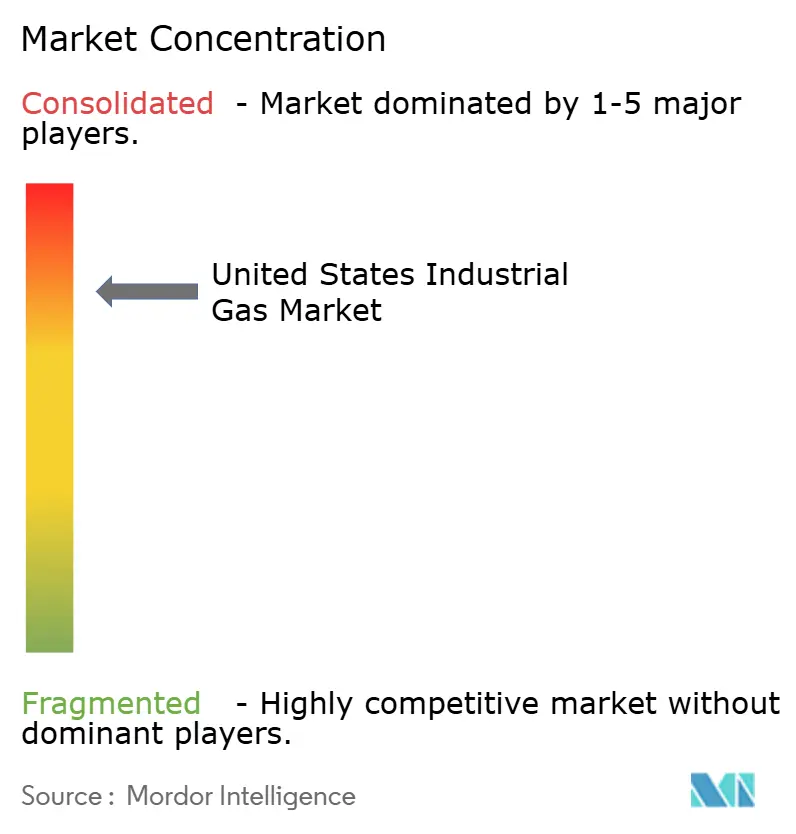

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gaz industriels aux États-Unis par Mordor Intelligence

La taille du marché des gaz industriels aux États-Unis devrait passer de 377,20 millions de tonnes en 2025 à 391,84 millions de tonnes en 2026 et devrait atteindre 473,99 millions de tonnes d'ici 2031, à un CAGR de 3,88 % sur la période 2026-2031. Ancré par des contrats d'approvisionnement à long terme sur site pour les usines de semi-conducteurs et les raffineries, le marché des gaz industriels aux États-Unis s'oriente vers des flux d'azote, d'oxygène et d'hydrogène à haute pureté qui commandent des prix premium. Les politiques d'énergie propre, notamment l'incitation 45V de la loi sur la réduction de l'inflation, accélèrent les projets d'électrolyse même si leurs coûts nivelés restent deux à trois fois supérieurs à la production conventionnelle. Parallèlement, l'inflation des prix de l'électricité dans les régions depuis 2024 incite les raffineurs et les usines chimiques à sécuriser des accords à coût majoré qui couvrent le risque électrique. La consolidation parmi les grands fournisseurs se poursuit, mais les distributeurs régionaux agiles gagnent du terrain en adaptant les modèles de location de bouteilles et de livraison juste-à-temps aux clients des produits chimiques de spécialité et pharmaceutiques.

Points clés du rapport

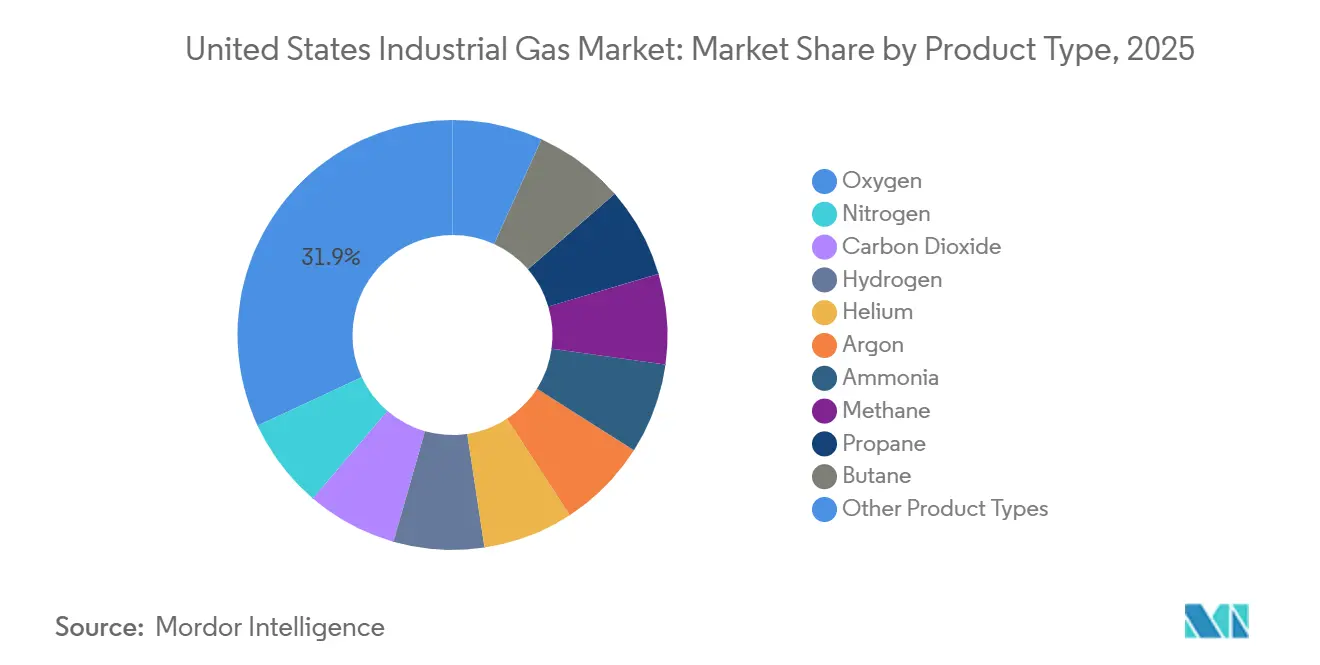

- Par type de produit, l'oxygène a capté 31,94 % des parts du marché des gaz industriels aux États-Unis en 2025, tandis que l'azote devrait se développer à un CAGR de 4,68 % jusqu'en 2031.

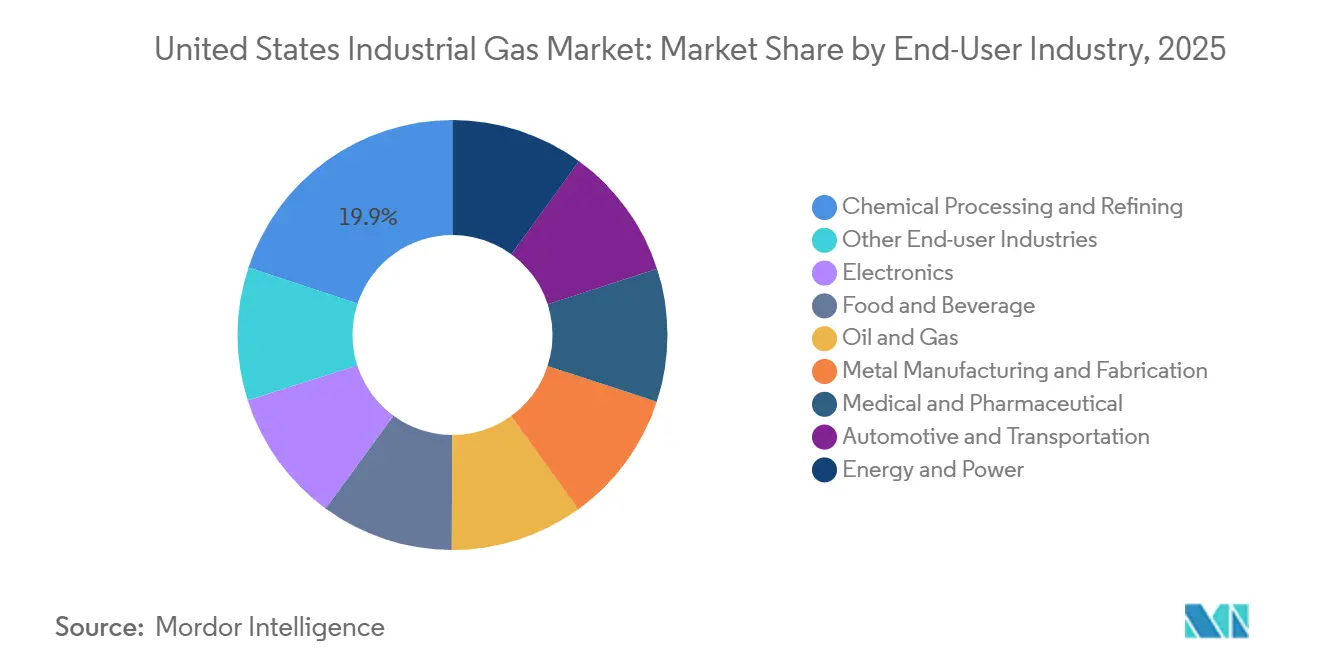

- Par secteur d'utilisation finale, le traitement chimique et le raffinage représentaient 19,91 % de la taille du marché des gaz industriels aux États-Unis en 2025, tandis que l'alimentation et les boissons devraient afficher la croissance la plus élevée à un CAGR de 5,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des gaz industriels aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante du secteur de la santé | +0.6% | National, avec des concentrations dans les réseaux hospitaliers métropolitains et les centres de télésanté ruraux | Court terme (≤ 2 ans) |

| Demande croissante pour les applications d'aliments surgelés et emballés | +0.9% | National, plus fort dans les clusters de transformation du Midwest et les centres de distribution de stockage frigorifique de la côte Ouest | Moyen terme (2-4 ans) |

| Besoin croissant d'hydrogène bas carbone dans la transition énergétique | +1.2% | Corridor de raffinage de la côte du Golfe, ceinture d'ammoniac du Midwest, mandats de véhicules zéro émission en Californie | Long terme (≥ 4 ans) |

| Expansion des usines de semi-conducteurs nécessitant des gaz de spécialité à ultra-haute pureté | +0.8% | Arizona, Texas, Ohio, New York, États bénéficiant du financement de la loi CHIPS | Moyen terme (2-4 ans) |

| Croissance de la production d'ammoniac bas carbone et de carburant d'aviation durable | +0.5% | Côte du Golfe (Texas, Louisiane), mandats SAF en Californie, centres de production d'ammoniac du Midwest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur de la santé

Les volumes d'oxygène médical ont augmenté pendant la pandémie et sont restés structurellement plus élevés à mesure que les hôpitaux ont maintenu une capacité élargie de soins intensifs et des programmes d'oxygène à domicile. Les règles de bonnes pratiques de fabrication actuelles de la FDA en vertu du 21 CFR Partie 211 imposent la documentation des dossiers de lot, les tests de pureté et les procédures de remplissage validées, ce qui augmente les coûts de production par rapport à l'oxygène de qualité industrielle[1]U.S. Food and Drug Administration, "Réglementations sur les bonnes pratiques de fabrication actuelles," fda.gov. Les fabricants pharmaceutiques augmentent l'utilisation d'azote à ultra-haute pureté pour les salles blanches de produits biologiques, où les niveaux d'oxygène doivent rester inférieurs à 1 ppb pour prévenir la dégradation oxydative. L'expansion de la télésanté dans les régions rurales stimule la demande de concentrateurs portables, un créneau que les distributeurs régionaux tels que Holston Gases et nexAir servent via des modèles d'abonnement. Ces dynamiques combinées maintiennent le marché des gaz industriels aux États-Unis fermement orienté vers la fiabilité et la traçabilité de qualité médicale.

Demande croissante pour les applications d'aliments surgelés et emballés

Les tunnels à azote liquide atteignant –196 °C remplacent les congélateurs à air pulsé mécaniques car ils fixent l'humidité du produit en quelques secondes, réduisant les pertes par égouttage et préservant la texture. L'emballage sous atmosphère modifiée qui remplace l'oxygène par de l'azote ou du dioxyde de carbone ralentit la croissance microbienne, permettant aux produits frais découpés de voyager jusqu'à 10 jours sans conservateurs. Les subventions de modernisation de la chaîne du froid du USDA émises en 2024 ont subventionné les systèmes d'injection d'azote pour les usines régionales de transformation de viande et de produits laitiers, accélérant l'adoption par les transformateurs de taille moyenne[2]U.S. Department of Agriculture, "Subventions de modernisation de la chaîne du froid," usda.gov. La demande de dioxyde de carbone augmente parallèlement pour la carbonatation des boissons et la logistique de glace sèche ; l'investissement d'Air Liquide en 2024 dans une unité de séparation d'air au Tennessee associe un train de liquéfaction de CO₂ à l'approvisionnement régional en transformation alimentaire. Ces facteurs soutiennent le segment alimentaire à forte croissance au sein du marché des gaz industriels aux États-Unis.

Besoin croissant d'hydrogène bas carbone dans la transition énergétique

D'ici 2030, l'initiative Hydrogen Shot du DOE vise à développer la production d'hydrogène propre, ciblant la décarbonisation dans le raffinage, la production d'ammoniac et la fabrication d'acier. Les coûts de l'hydrogène électrolytique sont réduits pour les projets dont les émissions sur le cycle de vie sont inférieures à un seuil spécifique grâce aux crédits d'impôt 45V. L'usine d'hydrogène bleu de Linde au Texas, mise en service en 2025, capture une part significative de ses émissions de CO₂ et a sécurisé un contrat d'approvisionnement à long terme avec l'installation d'ammoniac d'OCI. Dans une démarche significative, Air Products et AES collaborent sur un hub d'hydrogène vert alimenté par des énergies renouvelables, destiné à éliminer les émissions de portée 1 et 2. Ces initiatives soulignent une trajectoire haussière pour le rôle de l'hydrogène dans le marché des gaz industriels aux États-Unis.

Expansion des usines de semi-conducteurs nécessitant des gaz de spécialité à ultra-haute pureté

Les incitations de la loi CHIPS ont déclenché une vague de demande sur le marché des gaz industriels aux États-Unis de la part des usines en Arizona, au Texas, en Ohio et à New York. Le complexe Phoenix de TSMC nécessite de l'azote avec de l'oxygène et de l'humidité chacun inférieurs à 1 ppb ; les volumes sont sécurisés par un système sur site d'Air Liquide garantissant une pureté de 99,9999 %. SEMI estime que chaque usine avancée utilise de l'azote, ainsi que de l'argon et de l'hydrogène pour la gravure plasma et le recuit. Les contrats d'approvisionnement à long terme réduisent l'exposition au marché spot marchand et approfondissent les exigences en capital, renforçant les tendances à la consolidation.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales et de sécurité strictes augmentant les coûts de conformité | -0.3% | National, avec une application plus stricte en Californie, à New York et dans les États adoptant des normes équivalentes au CARB | Long terme (≥ 4 ans) |

| Volatilité persistante de l'approvisionnement en hélium et pics de prix | -0.4% | National, avec un impact aigu sur les hôpitaux équipés d'IRM, les laboratoires d'essais aérospatiaux et la fabrication de fibres optiques | Moyen terme (2-4 ans) |

| Unités de séparation d'air à forte consommation d'énergie exposées à l'inflation des prix de l'électricité | -0.5% | Côte du Golfe (Texas, Louisiane), corridors industriels du Midwest, régions avec des marchés de l'énergie volatils | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante de l'approvisionnement en hélium et pics de prix

En 2024, la fermeture de la réserve du champ de Cliffside a supprimé un tampon crucial qui avait assuré la stabilité de l'approvisionnement intérieur en hélium pendant un demi-siècle. Bien que l'acquisition du système fédéral d'hélium par Messer ait introduit une couche de surveillance privée, les prix spot de l'hélium ont connu des fluctuations notables par rapport à l'année précédente. Pour atténuer la consommation d'hélium, les hôpitaux exploitant des scanners IRM investissent dans des systèmes de récupération d'hélium en circuit fermé. Pendant ce temps, bien que les fabricants aérospatiaux et de fibres optiques aient exploré l'hydrogène et le néon comme substituts potentiels, les compromis techniques ont entravé l'adoption généralisée. Cette volatilité des prix freine l'élan de croissance du marché des gaz industriels aux États-Unis.

Réglementations environnementales et de sécurité strictes augmentant les coûts de conformité

Les producteurs font face à des coûts annuels en raison des mandats de déclaration des gaz à effet de serre de l'EPA en vertu du 40 CFR Partie 98. Ces réglementations exigent l'installation d'instruments de mesure des émissions et une vérification par des tiers. Les distributeurs supportent des coûts de conformité en raison des tests de bouteilles du DOT en vertu du 49 CFR Partie 180, qui exigent des inspections hydrostatiques ou ultrasoniques tous les cinq à dix ans. En Californie, une extension proposée du système de plafonnement et d'échange aux émissions de portée 3 pourrait pousser les utilisateurs d'oxygène à acheter des quotas. Cette démarche pourrait orienter les acheteurs vers des produits neutres en carbone. De telles charges réglementaires ont un impact disproportionné sur les petits distributeurs, alimentant la consolidation sur le marché des gaz industriels aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'azote dépasse l'oxygène en vitesse de croissance

L'azote devrait croître à 4,68 % par an, le rythme le plus rapide parmi les types de produits, tandis que l'oxygène a conservé 31,94 % des parts du marché des gaz industriels aux États-Unis en 2025. La demande croissante de semi-conducteurs en azote par usine et l'adoption par les transformateurs alimentaires de la congélation cryogénique soutiennent la trajectoire de l'azote.

La taille du marché des gaz industriels aux États-Unis pour le dioxyde de carbone se développe à mesure que la carbonatation des boissons et les projets de captage, d'utilisation et de stockage du carbone (CCUS) prennent de l'ampleur, illustrés par l'investissement de Messer en 2025 avec LSB Industries en Alabama. Les volumes d'hydrogène augmentent à mesure que les raffineurs de la côte du Golfe se tournent vers des voies bas carbone qualifiées pour les incitations 45V et 45Q. L'hélium reste contraint, soutenant des prix premium. Les perspectives de l'argon sont liées à la demande de soudage dans la fabrication de véhicules légers, tandis que l'ammoniac, le méthane, le propane et le butane conservent des rôles spécialisés dans la réfrigération, les matières premières et le chauffage pour la fabrication des métaux.

Par secteur d'utilisation finale : l'alimentation et les boissons mènent la trajectoire de croissance

Le traitement chimique et le raffinage détenaient 19,91 % des parts de volume en 2025, ancrés par l'intégration de l'hydrogène et de l'oxygène, mais l'alimentation et les boissons devraient enregistrer un CAGR de 5,24 % — le plus rapide parmi les secteurs — grâce à l'expansion des tunnels d'azote cryogénique et de l'emballage sous atmosphère modifiée soutenus par les subventions du USDA.

La consommation dans l'électronique est en forte hausse à mesure que les usines en Arizona, en Ohio et au Texas signent des contrats multi-décennaux à ultra-haute pureté, soulignant un changement structurel dans la taille du marché des gaz industriels aux États-Unis vers les gaz de spécialité. Les utilisateurs médicaux et pharmaceutiques maintiennent des stocks d'oxygène élevés et consomment davantage d'azote à haute pureté pour le stockage de produits biologiques, tandis que la fabrication métallique, le pétrole et le gaz, l'automobile et les applications énergétiques complètent une demande diversifiée. Les coûts de conformité et les objectifs de durabilité incitent les acheteurs à se tourner vers des fournisseurs proposant des gaz certifiés bas carbone ou à empreinte carbone négative, renforçant la différenciation concurrentielle.

Analyse géographique

En 2025, la côte du Golfe détient la plus grande part du marché des gaz industriels aux États-Unis, portée par la demande d'hydrogène des raffineries et l'approvisionnement en oxygène sur site, illustrés par le projet de Baytown d'Air Liquide et l'usine d'hydrogène bleu de Linde. Les abattements fiscaux favorables et les permis simplifiés au Texas et en Louisiane continuent d'attirer des capitaux.

L'Arizona et le Texas émergent comme des pôles de semi-conducteurs dans le cadre de la loi CHIPS, ancrant chacun des chaînes d'approvisionnement dédiées à ultra-haute pureté, tandis que la ceinture manufacturière du Midwest se revitalise grâce aux investissements dans les batteries et les puces qui intègrent de nouvelles capacités de séparation d'air. L'expansion du système de plafonnement et d'échange en Californie et les réglementations sur les émissions zéro stimulent l'infrastructure hydrogène mais mettent également en évidence le risque de subvention, comme le démontre la sortie de projet d'Air Products en 2025.

Le Nord-Est combine la demande pharmaceutique, chimique de spécialité et hospitalière, renforçant la diversité entre l'oxygène, l'azote et les gaz d'étalonnage. Le Sud-Est bénéficie des investissements dans les batteries pour véhicules électriques tels que l'usine de cathodes au Tennessee de LG Chem, approvisionnée par l'unité de séparation d'air 2024 d'Air Liquide. Les marchés des Montagnes Rocheuses et du Pacifique Nord-Ouest, bien que plus petits, se développent grâce à la transformation alimentaire, aux centres de données et au stockage d'énergie renouvelable, élargissant l'empreinte géographique du marché des gaz industriels aux États-Unis.

Paysage concurrentiel

Le marché des gaz industriels aux États-Unis est de nature très consolidée. Les indépendants régionaux gagnent des parts avec des programmes de bouteilles flexibles, des capteurs d'inventaire numériques et une livraison rapide adaptée aux utilisateurs de produits chimiques de spécialité et de biotechnologie. L'acquisition du système fédéral d'hélium par Messer consolide la logistique de l'hélium et positionne l'entreprise pour offrir une stabilité des prix à plus long terme. L'adoption technologique s'accélère dans les systèmes d'azote sur site, réduisant les coûts des clients et poussant les distributeurs vers des mélanges de spécialité à marges plus élevées et des certifications de pureté, façonnant davantage la dynamique concurrentielle sur le marché des gaz industriels aux États-Unis.

Leaders du secteur des gaz industriels aux États-Unis

Linde PLC

Air Products and Chemicals Inc.

Air Liquide

Messer North America, Inc.

Matheson Tri-Gas Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Air Liquide a annoncé une expansion de 50 millions USD de la capacité de compression et de stockage d'hydrogène sur la côte du Golfe, ciblant les raffineurs qui passent à des matières premières bas carbone.

- Février 2025 : Air Products a enregistré une dépréciation de 3,1 milliards USD sur trois projets aux États-Unis sans engagement ferme d'achat, tout en mettant en service une unité de séparation d'air sous contrat en Ohio.

Périmètre du rapport sur le marché des gaz industriels aux États-Unis

Les gaz industriels sont des gaz produits en quantités relativement importantes par des entreprises de fabrication de gaz pour être utilisés dans une variété de procédés de fabrication industrielle. Ces gaz sont vendus à d'autres entreprises et industries, notamment le pétrole et le gaz, la pétrochimie, la chimie, l'énergie, les mines, la sidérurgie, les métaux, la protection de l'environnement, la médecine, les produits pharmaceutiques, la biotechnologie, l'alimentation, l'eau, les engrais, l'énergie nucléaire, l'électronique, etc.

Le marché des gaz industriels aux États-Unis est segmenté par type de produit et secteur d'utilisation finale. Par type de produit, le marché est segmenté en azote, oxygène, dioxyde de carbone, hydrogène, hélium, argon, ammoniac, méthane, propane, butane et autres types. Le secteur d'utilisation finale segmente le marché en traitement chimique et raffinage, électronique, alimentation et boissons, pétrole et gaz, fabrication et transformation des métaux, médical et pharmaceutique, automobile et transport, énergie et électricité, et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Azote |

| Oxygène |

| Dioxyde de carbone |

| Hydrogène |

| Hélium |

| Argon |

| Ammoniac |

| Méthane |

| Propane |

| Butane |

| Autres types de produits |

| Traitement chimique et raffinage |

| Électronique |

| Alimentation et boissons |

| Pétrole et gaz |

| Fabrication et transformation des métaux |

| Médical et pharmaceutique |

| Automobile et transport |

| Énergie et électricité |

| Autres secteurs d'utilisation finale |

| Par type de produit | Azote |

| Oxygène | |

| Dioxyde de carbone | |

| Hydrogène | |

| Hélium | |

| Argon | |

| Ammoniac | |

| Méthane | |

| Propane | |

| Butane | |

| Autres types de produits | |

| Par secteur d'utilisation finale | Traitement chimique et raffinage |

| Électronique | |

| Alimentation et boissons | |

| Pétrole et gaz | |

| Fabrication et transformation des métaux | |

| Médical et pharmaceutique | |

| Automobile et transport | |

| Énergie et électricité | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quel est le volume projeté du marché des gaz industriels aux États-Unis d'ici 2031 ?

Le marché devrait atteindre 473,99 millions de tonnes d'ici 2031, avec un CAGR de 3,88 % à partir de 391,84 millions de tonnes en 2026.

Quel type de produit devrait connaître la croissance la plus rapide sur le marché des gaz industriels aux États-Unis ?

L'azote devrait afficher la croissance la plus élevée, progressant à un CAGR de 4,68 % jusqu'en 2031 en raison de la demande des semi-conducteurs et de la transformation alimentaire.

Pourquoi les transformateurs alimentaires adoptent-ils des systèmes d'azote cryogénique ?

Les tunnels à azote liquide congèlent les produits presque instantanément, préservant l'humidité et la texture tout en permettant une durée de conservation plus longue sans conservateurs.

Comment les petits distributeurs rivalisent-ils avec les grands groupes gaziers ?

Les entreprises régionales s'appuient sur des conditions flexibles de location de bouteilles, une surveillance numérique des stocks et une livraison rapide pour servir les clients des produits chimiques de spécialité et de la biotechnologie.

Dernière mise à jour de la page le: