Taille et part du marché des gaz nobles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 6.24 Milliards de mètres cubes |

| Volume du Marché (2031) | 7.60 Milliards de mètres cubes |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des gaz nobles par Mordor Intelligence

La taille du marché des gaz nobles est estimée à 6,24 milliards de mètres cubes en 2026, et devrait atteindre 7,60 milliards de mètres cubes d'ici 2031, à un TCAC de 4,03 % au cours de la période de prévision (2026-2031). La dynamique est portée par la demande de néon de qualité semiconducteur en Asie-Pacifique, par le retour de l'activité de soudage à forte intensité d'argon dans les aciéries et les usines automobiles, ainsi que par les nouvelles découvertes d'hélium primaire en Afrique et au Canada. Les exigences de haute pureté pour les aimants d'IRM, les atmosphères de fabrication additive et le xénon pour la propulsion ionique continuent d'élever les spécifications de pureté, resserrant davantage l'offre. Les grands groupes de gaz industriels intégrés répondent par une production sur site, des contrats à long terme de type « take-or-pay » et des unités de liquéfaction modulaires, tandis que les juniors d'exploration sécurisent des accords d'enlèvement avant la première production afin de fidéliser les clients en aval. La hausse des prix de l'électricité en Europe, la volatilité des prix de l'hélium et les mesures de contrôle des exportations constituent les principaux vents contraires qui modèrent la trajectoire du marché des gaz nobles. La collaboration stratégique entre producteurs de gaz et utilisateurs finaux autour des technologies de recyclage et des objectifs d'intensité carbone devient donc un levier concurrentiel décisif.

Principaux enseignements du rapport

- Par type, l'argon représentait 56,12 % de la part du marché des gaz nobles en 2025, tandis que le néon progresse à un TCAC de 7,12 % jusqu'en 2031.

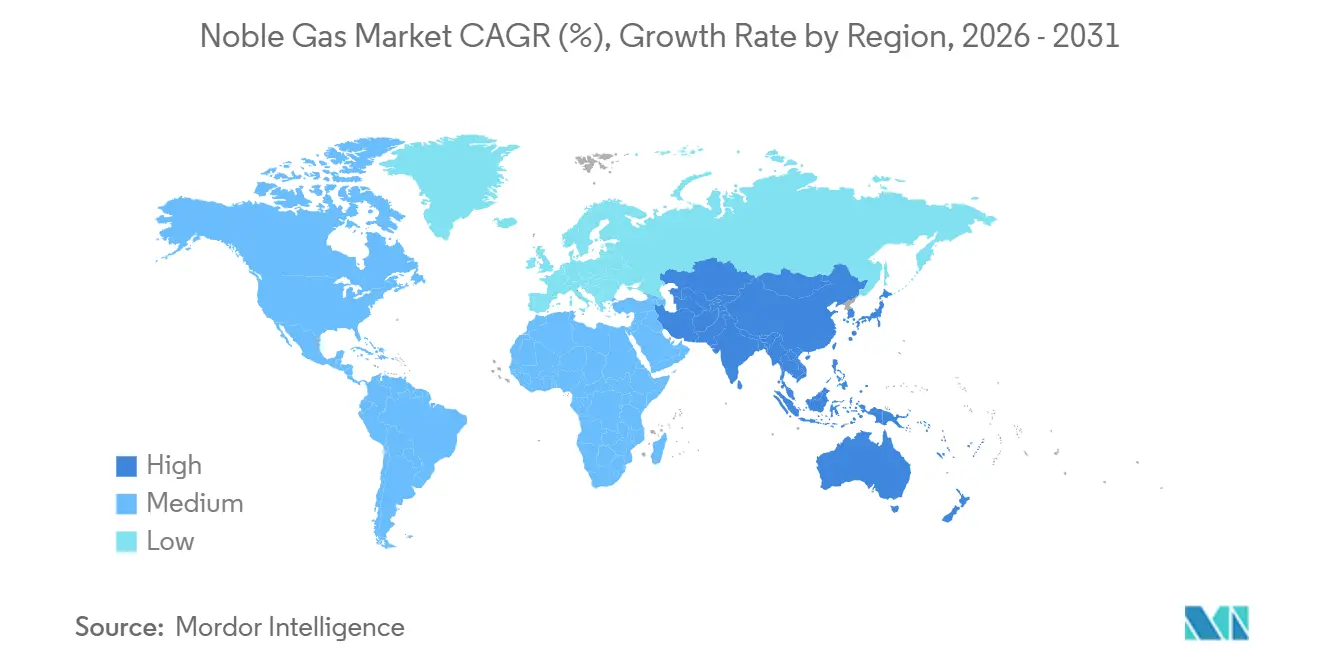

- Par géographie, l'Asie-Pacifique représentait 51,12 % de la taille du marché des gaz nobles en 2025 et se développe à un TCAC de 5,64 % sur la fenêtre de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des gaz nobles

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de l'industrie de la santé en hélium de très haute pureté | +0.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et au Japon | Moyen terme (2 à 4 ans) |

| Reprise de l'activité de soudage dans l'acier et l'automobile | +1.2% | Cœur Asie-Pacifique, avec des effets d'entraînement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Expansion des usines de semiconducteurs en Asie-Pacifique | +1.5% | Taïwan, Corée du Sud, Chine, avec un impact secondaire au Japon et à Singapour | Long terme (≥ 4 ans) |

| Adoption rapide des atmosphères de protection pour la fabrication additive | +0.6% | Amérique du Nord et Europe, adoption précoce en Chine | Moyen terme (2 à 4 ans) |

| Exploration de gisements d'hélium primaire à faible empreinte carbone en Afrique et au Canada | +0.5% | Impact mondial sur l'offre, avec une production concentrée en Afrique du Sud, en Tanzanie et au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de l'industrie de la santé en hélium de très haute pureté

Les installations mondiales de systèmes d'IRM, qui dépendent encore de volumes substantiels d'hélium pour maintenir les aimants supraconducteurs à une température de 4,2 Kelvin, sont en croissance, portées par le besoin croissant de procédures d'imagerie d'une population vieillissante[1]Organisation mondiale de la Santé, "Installations mondiales d'IRM," who.int. Bien que l'aimant BlueSeal de Philips ait réussi à réduire considérablement la consommation d'hélium, une part significative du parc installé comprend encore des équipements anciens, garantissant ainsi une demande en hélium non négligeable. Les hôpitaux aux États-Unis et en Allemagne, réagissant à la hausse des prix au comptant, ont prolongé leurs contrats de réapprovisionnement sur des durées plus longues, dans le but d'assurer une stabilité des prix. Pendant ce temps, les prototypes d'IRM portables du Japon ont entamé des essais cliniques, laissant entrevoir un potentiel changement de la demande. Pourtant, les conceptions sans cryogène étant encore à leurs balbutiements, le secteur de la santé demeure un pilier de la demande pour l'industrie de l'hélium au sein du marché des gaz nobles.

Reprise de l'activité de soudage dans l'acier et l'automobile

En 2024, la Chine a produit une grande quantité d'acier brut, rétablissant les niveaux de production d'avant la pandémie et accélérant l'utilisation de l'argon pour le soudage sous protection gazeuse[2]Association mondiale de l'acier, "Production mondiale d'acier brut 2024," worldsteel.org. La fabrication des batteries pour véhicules électriques nécessite de l'argon d'une pureté supérieure à 99,996 %, et la seule usine de Tesla à Shanghai a consommé une partie de l'approvisionnement marchand de la Chine. Les constructeurs automobiles européens ont adopté le soudage hybride laser-arc, qui utilise conjointement de l'hélium pour améliorer la pénétration du cordon de soudure, augmentant ainsi la consommation en Allemagne, en France et en Espagne en 2024. Les fabricants ont privilégié des accords pluriannuels indexés sur les coûts de l'énergie pour atténuer les pics de prix de l'électricité en Europe. La robustesse de la dynamique du soudage renforce donc le rôle dominant de l'argon au sein du marché des gaz nobles.

Expansion des usines de semiconducteurs en Asie-Pacifique

TSMC a alloué un budget pour 2024-2025, dans l'optique d'élargir ses lignes de production en 3 nm et 2 nm. Chacune de ces usines nécessitera du néon chaque mois pour la lithographie par laser à excimères. Parallèlement, Samsung a déployé une stratégie ambitieuse s'étendant jusqu'en 2030. Dans une démarche stratégique, Samsung a également mis en œuvre le recyclage du néon, récupérant une part significative de sa matière première et réduisant ainsi sa dépendance aux importations imprévisibles. Air Liquide a mis en service des installations sur site sur le campus de TSMC à Kaohsiung en 2024, en concluant des contrats à long terme pour se prémunir contre les fluctuations de prix. Par ailleurs, l'usine de Posco à Gwangyang, entrée en activité en 2025, produit désormais du néon de haute pureté sur le marché intérieur, réduisant la dépendance de la Corée du Sud aux importations. Au total, ces investissements renforcent non seulement l'intensité de l'utilisation finale, mais consolident également la domination de l'Asie-Pacifique sur le marché des gaz nobles.

Adoption rapide des atmosphères de protection pour la fabrication additive

En 2024, l'installation de GE Aerospace en Alabama a utilisé de l'argon, confirmant son statut de gaz de protection privilégié pour les imprimantes à fusion sur lit de poudre laser. Ces imprimantes, essentielles pour les pièces aérospatiales et les implants médicaux, imposent des environnements inertes avec des taux d'oxygène inférieurs à 100 ppm. Dans une démarche stratégique, GE a conclu un accord avec Air Products, intégrant des contrôles d'inventaire basés sur la télémétrie. Parallèlement, la demande de mélanges d'hélium est en hausse, car ils sont de plus en plus spécifiés pour les pièces en titane à parois minces afin d'accélérer le refroidissement dans les flux de travail additifs. Dans une tendance notable, les grands groupes de gaz intégrés proposent désormais des fournitures de gaz à prix fixe en complément de la vente d'imprimantes. Cette stratégie permet non seulement aux fabricants d'équipements d'origine de tirer parti des contrats de service, mais garantit également des engagements stricts en matière de pureté du gaz. De plus, ce modèle préalloue des volumes d'argon supplémentaires, offrant un avantage stratégique par rapport aux marchés au comptant et améliorant la visibilité de la demande sur le marché des gaz nobles.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'hélium et du néon | -0.9% | Mondial, avec un impact aigu en Amérique du Nord, en Europe et dans les pôles de semiconducteurs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts élevés de la séparation cryogénique, à forte intensité énergétique | -0.7% | Europe et Amérique du Nord, où les tarifs de l'électricité sont élevés | Moyen terme (2 à 4 ans) |

| Renforcement des contrôles à l'exportation sur les gaz critiques | -0.5% | États-Unis, Chine et Russie, avec des effets en aval dans les régions dépendantes des importations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'hélium et du néon

En 2024-2025, les prix au comptant de l'hélium aux États-Unis ont fluctué en raison des pannes sur le site de stockage de Cliffside et de la réduction des exportations russes. Les prix du néon ont connu des pics plus marqués lorsque l'Ukraine a suspendu sa production. Les fournisseurs chinois sont intervenus, pratiquant des prix premium jusqu'à ce que de nouvelles capacités entrent en service en 2025. Si les grandes entreprises de semiconducteurs se sont protégées grâce à des contrats à volume garanti, les petits fabricants d'équipements d'origine ont subi des pressions sur leurs marges, entraînant un ralentissement des dépenses d'investissement. Cette volatilité accrue freine non seulement la consommation discrétionnaire, mais augmente également les besoins en fonds de roulement, modérant la croissance à court terme du marché des gaz nobles.

Coûts élevés de la séparation cryogénique, à forte intensité énergétique

Sur le marché des gaz nobles, la demande européenne subit un frein persistant en raison de la flambée des coûts de l'énergie. Les unités cryogéniques subissent des pressions croissantes depuis que les tarifs de l'électricité en Allemagne ont fortement augmenté ces dernières années, comprimant sensiblement les marges des fournisseurs marchands. En réponse, Linde a entrepris la modernisation de la récupération de chaleur résiduelle sur son complexe de Leuna, parvenant à une réduction notable de la consommation d'électricité. Toutefois, l'entreprise doit faire face à des délais de retour sur investissement supérieurs à cinq ans. Cette réalité économique a conduit les opérateurs en Belgique et aux Pays-Bas à fermer des installations inefficaces, entraînant un resserrement de l'offre régionale. Par conséquent, cela a favorisé la conclusion de contrats pluriannuels incluant des clauses de répercussion des coûts énergétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'argon domine, le néon accélère

L'argon représentait 56,12 % du volume du marché des gaz nobles en 2025, reflétant son utilisation bien établie dans le soudage à gaz inerte avec électrode métallique et le soudage à gaz inerte avec électrode de tungstène dans les aciéries et les usines automobiles mondiales. L'essor de la production de véhicules électriques et de la fabrication de batteries en Chine a stimulé la demande d'argon, et les expansions de capacité de l'Inde dans le cadre du programme d'incitation liée à la production ont maintenu des niveaux d'enlèvement élevés jusqu'en 2025. La taille du marché des gaz nobles attribuée à l'argon devrait continuer à progresser en termes absolus, même si sa part s'érode progressivement à mesure que la croissance du néon la dépasse.

Le néon devrait croître à un TCAC de 7,12 % jusqu'en 2031, soit la progression la plus rapide parmi les gaz nobles, car la lithographie en ultraviolet extrême triple la consommation de gaz par plaquette par rapport aux outils en ultraviolet profond. La demande d'hélium a progressé modestement, freinée par l'épuisement des gisements nord-américains et les fluctuations de prix qui ont poussé les utilisateurs finaux vers le recyclage. Le krypton a bénéficié d'une demande supplémentaire liée aux normes de vitrage isolant, tandis que le xénon a profité d'un rythme soutenu de lancements de satellites. Malgré ces évolutions, l'argon demeure l'ancre du marché des gaz nobles, tandis que le néon représente le principal levier de croissance qui entraîne un rééquilibrage du portefeuille.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 51,12 % du volume du marché des gaz nobles en 2025 et affiche un TCAC de 5,64 % jusqu'en 2031, soutenu par la construction d'usines de semiconducteurs, les expansions de capacité dans l'acier et l'accélération de la production de véhicules électriques. En 2025, les fabricants de puces ont évolué vers des nœuds de 3 nm, amenant Taïwan et la Corée du Sud à accroître leur consommation de néon. Par ailleurs, en 2024, l'Inde a enregistré une croissance volumétrique significative, grâce aux nouvelles unités de séparation d'air lancées par Air Liquide dans le Gujarat. La Chine, qui domine le secteur, représente une part substantielle de la consommation mondiale d'argon.

En 2025, l'Amérique du Nord a maintenu une part stable mais évolue d'un excédent domestique en hélium vers une dépendance aux importations, à mesure que les réservoirs traditionnels du Kansas et du Texas s'épuisent. Pendant ce temps, des sociétés d'exploration en Alberta et en Saskatchewan s'efforcent de combler l'écart. Dans une démarche significative, Air Products s'est engagé à investir 500 millions USD en Louisiane, en se concentrant sur la récupération d'hélium à partir des flux de gaz de la côte du Golfe. L'Europe est confrontée à des coûts énergétiques élevés et à un parc d'infrastructures cryogéniques vieillissant. Ces défis limitent la flexibilité de l'offre, conduisant les géants du secteur Linde et Messer à privilégier la modernisation des installations existantes plutôt que la création de nouvelles. L'Amérique du Sud et le Moyen-Orient sont portés par la production sidérurgique brésilienne et les initiatives pétrochimiques de l'Arabie Saoudite. Cette demande localisée est encore renforcée par le réseau élargi de Gulf Cryo dans les pays du Conseil de coopération du Golfe.

Paysage concurrentiel

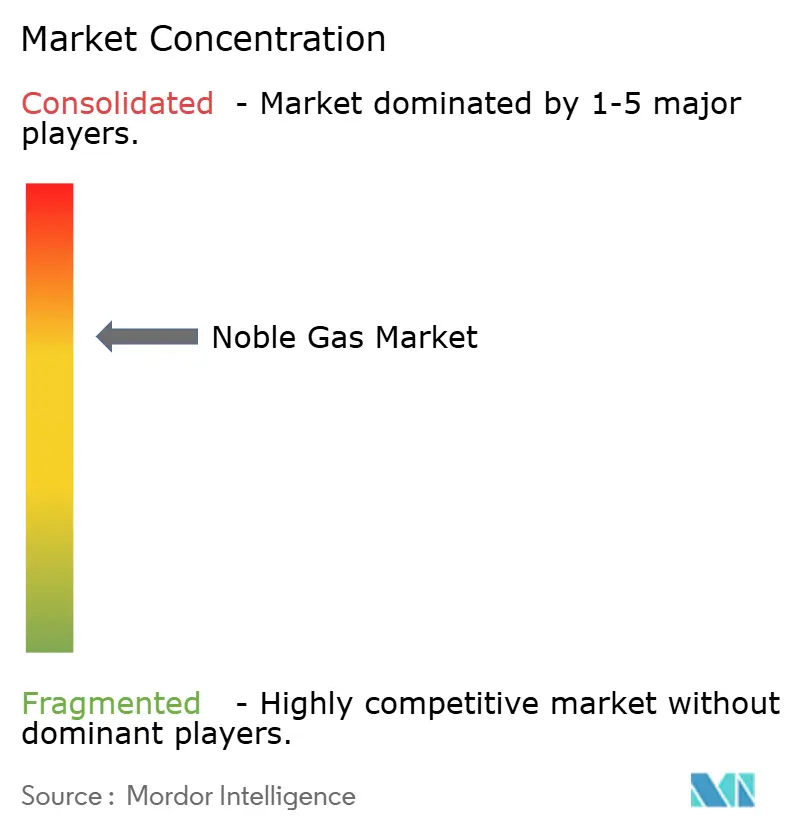

Le marché des gaz nobles est modérément consolidé. Les modèles verticalement intégrés des acteurs associent production, liquéfaction et distribution à des bouteilles propriétaires, à la télémétrie et à des logiciels de gestion des gaz, ce qui augmente les coûts de changement de fournisseur pour les utilisateurs finaux. Des entrants plus modestes tels que First Helium et Pulsar Helium ont inversé le financement de projet conventionnel en pré-vendant des volumes à des fabricants d'équipements d'origine dans l'électronique, une tactique qui sécurise la visibilité des revenus et accélère le développement des gisements. La conformité aux normes ISO 9001 et ISO 14001 est devenue un prérequis plutôt qu'un facteur de différenciation, mais les fournisseurs capables de certifier une intensité carbone plus faible bénéficient d'un accès préférentiel auprès des clients aérospatiaux et pharmaceutiques cherchant à réduire leurs émissions de portée 3.

Leaders du secteur des gaz nobles

-

Linde plc

-

Air Liquide

-

Air Products and Chemicals Inc.

-

Messer North America, Inc.

-

TAIYO NIPPON SANSO CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Messer North America, Inc. a signé un accord de vente et d'achat à long terme avec QatarEnergy portant sur 3 millions de m³ d'hélium de haute pureté par an, provenant de Ras Laffan, renforçant la sécurité d'approvisionnement pour les clients en aval.

- Juillet 2025 : Linde plc a mis en service l'une des plus grandes cavernes de stockage d'hélium au monde à Beaumont, au Texas, d'une capacité de 3 milliards de pieds cubes, améliorant la fiabilité face aux fluctuations mondiales de l'offre.

Périmètre du rapport mondial sur le marché des gaz nobles

Les gaz nobles sont des gaz inodores et incolores présentant une très faible réactivité chimique dans des conditions standard. Les gaz nobles naturellement présents sont l'hélium, le néon, l'argon, le krypton, le xénon et le radon. Le marché des gaz nobles est segmenté par type et par géographie. Par type, le marché est segmenté en hélium, krypton, argon, néon, xénon et radon. Le rapport couvre également la taille du marché et les prévisions pour le marché des gaz nobles dans 20 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (mètres cubes).

| Hélium | Industrie de la santé |

| Électronique | |

| Gaz de protection pour le soudage | |

| Gaz de levage | |

| Atmosphères contrôlées | |

| Détection de fuites | |

| Mélanges respiratoires | |

| Gaz d'analyse | |

| Autres applications / secteurs d'utilisation finale | |

| Krypton | Construction (vitrage isolant) |

| Éclairage | |

| Lasers à excimères | |

| Autres applications / secteurs d'utilisation finale | |

| Argon | Gaz de protection pour le soudage |

| Électronique et semiconducteurs | |

| Éclairage | |

| Autres applications / secteurs d'utilisation finale | |

| Néon | Électronique (lasers) |

| Composants d'affichage | |

| Éclairage | |

| Autres applications / secteurs d'utilisation finale | |

| Xénon | Éclairage |

| Satellites | |

| Industrie de la santé (anesthésiants) | |

| Électronique (photolithographie) | |

| Électronique (lasers) | |

| Écrans plasma/AMOLED | |

| Autres applications / secteurs d'utilisation finale | |

| Radon |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Belgique | |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Hélium | Industrie de la santé |

| Électronique | ||

| Gaz de protection pour le soudage | ||

| Gaz de levage | ||

| Atmosphères contrôlées | ||

| Détection de fuites | ||

| Mélanges respiratoires | ||

| Gaz d'analyse | ||

| Autres applications / secteurs d'utilisation finale | ||

| Krypton | Construction (vitrage isolant) | |

| Éclairage | ||

| Lasers à excimères | ||

| Autres applications / secteurs d'utilisation finale | ||

| Argon | Gaz de protection pour le soudage | |

| Électronique et semiconducteurs | ||

| Éclairage | ||

| Autres applications / secteurs d'utilisation finale | ||

| Néon | Électronique (lasers) | |

| Composants d'affichage | ||

| Éclairage | ||

| Autres applications / secteurs d'utilisation finale | ||

| Xénon | Éclairage | |

| Satellites | ||

| Industrie de la santé (anesthésiants) | ||

| Électronique (photolithographie) | ||

| Électronique (lasers) | ||

| Écrans plasma/AMOLED | ||

| Autres applications / secteurs d'utilisation finale | ||

| Radon | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Belgique | ||

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quel est le volume prévu du marché des gaz nobles en 2031 ?

Le marché des gaz nobles devrait atteindre 7,60 milliards de mètres cubes d'ici 2031, représentant un TCAC de 4,03 % à partir de 6,24 milliards de mètres cubes en 2026.

Quel segment domine actuellement la demande en gaz nobles ?

L'argon domine avec une part de 56,12 % du volume mondial en 2025, principalement en raison des applications de soudage dans la production sidérurgique et automobile.

Pourquoi la demande de néon croît-elle plus vite que celle des autres gaz nobles ?

La lithographie en ultraviolet extrême pour les nœuds de semiconducteurs avancés triple la consommation de néon par plaquette, entraînant un TCAC de 7,12 % pour le néon jusqu'en 2031.

Comment les fluctuations de prix affectent-elles les accords d'approvisionnement en hélium ?

La volatilité des prix de l'hélium a incité les fournisseurs d'IRM et les fabricants d'équipements d'origine dans l'électronique à sécuriser des contrats pluriannuels à volume fixe qui transfèrent le risque de prix aux fournisseurs.

Quelle région est en tête de la consommation de gaz nobles aujourd'hui ?

L'Asie-Pacifique est en tête avec 51,12 % du volume mondial en 2025 et progresse à un TCAC prévu de 5,64 % jusqu'en 2031.

Quelles avancées technologiques modifient le paysage concurrentiel ?

La distillation cryogénique à haute efficacité énergétique et le recyclage du néon sur site sont des innovations clés qui réduisent les coûts d'exploitation et sécurisent l'approvisionnement pour les usines de semiconducteurs.

Dernière mise à jour de la page le: