Taille et parts du marché du gaz hydrogène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

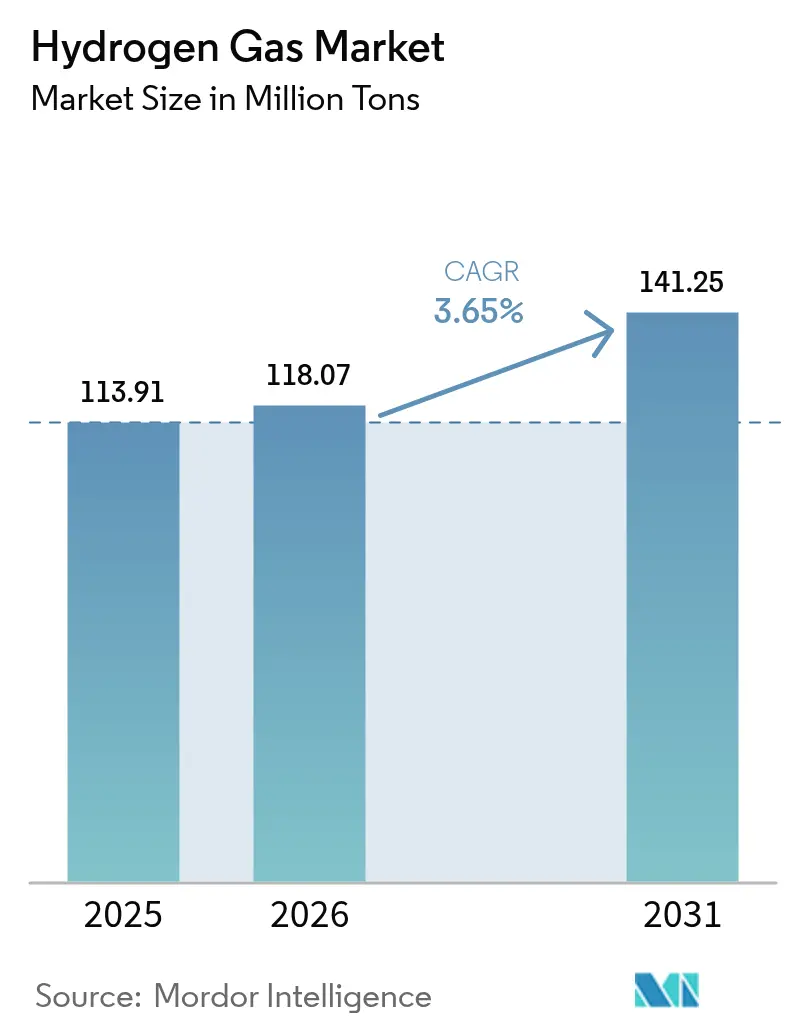

| Volume du Marché (2026) | 118.07 Millions de tonnes |

| Volume du Marché (2031) | 141.25 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.65% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gaz hydrogène par Mordor Intelligence

La taille du marché du gaz hydrogène était évaluée à 113,91 millions de tonnes en 2025 et devrait croître de 118,07 millions de tonnes en 2026 pour atteindre 141,25 millions de tonnes d'ici 2031, à un TCAC de 3,65 % au cours de la période de prévision (2026-2031). Le durcissement des limites en soufre, la multiplication des incitations en faveur de l'hydrogène vert et le déploiement commercial précoce des véhicules à pile à combustible reconfigurent le paysage concurrentiel, même si l'hydrogène gris domine encore la capacité installée. Les réseaux de pipelines desservant les raffineries et les complexes d'engrais ancrent les volumes actuels, mais la baisse des coûts des électrolyseurs ouvre la voie à une production décentralisée à proximité des aciéries et des pôles de mobilité. L'Asie-Pacifique conserve la plus grande part régionale, tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus élevée, les mégaprojets axés sur l'exportation intégrant l'énergie solaire à faible coût avec le dessalement. Parallèlement, les camions et bus à pile à combustible dépassent le stade des projets pilotes, soutenus par des corridors de ravitaillement public et des engagements de production des équipementiers, ce qui améliore la visibilité de la demande à long terme malgré les goulets d'étranglement liés au stockage et au transport.

Principaux enseignements du rapport

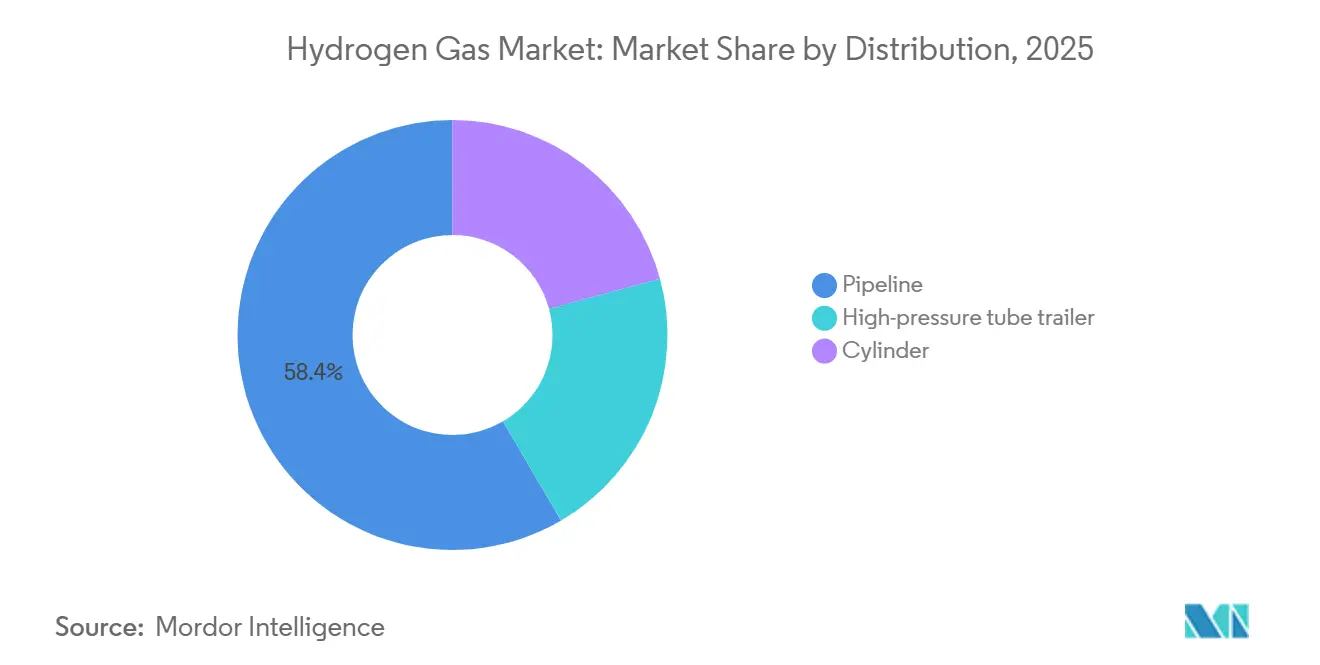

- Par distribution, les pipelines détenaient 58,42 % de la part de marché du gaz hydrogène en 2025 et devraient se développer à un TCAC de 4,12 % au cours de la période de prévision 2026-2031.

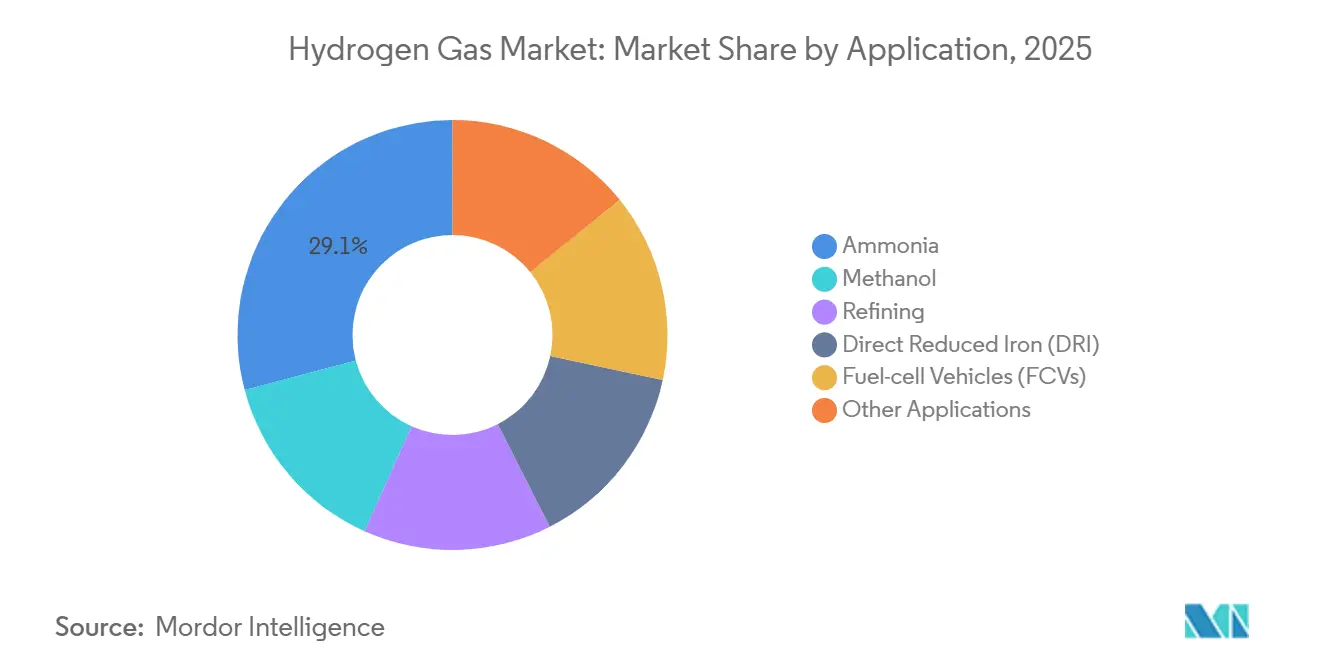

- Par application, l'ammoniac représentait 29,11 % de la taille du marché du gaz hydrogène en 2025, tandis que les véhicules à pile à combustible progressent au TCAC le plus rapide, soit 4,42 %, au cours de la période de prévision 2026-2031.

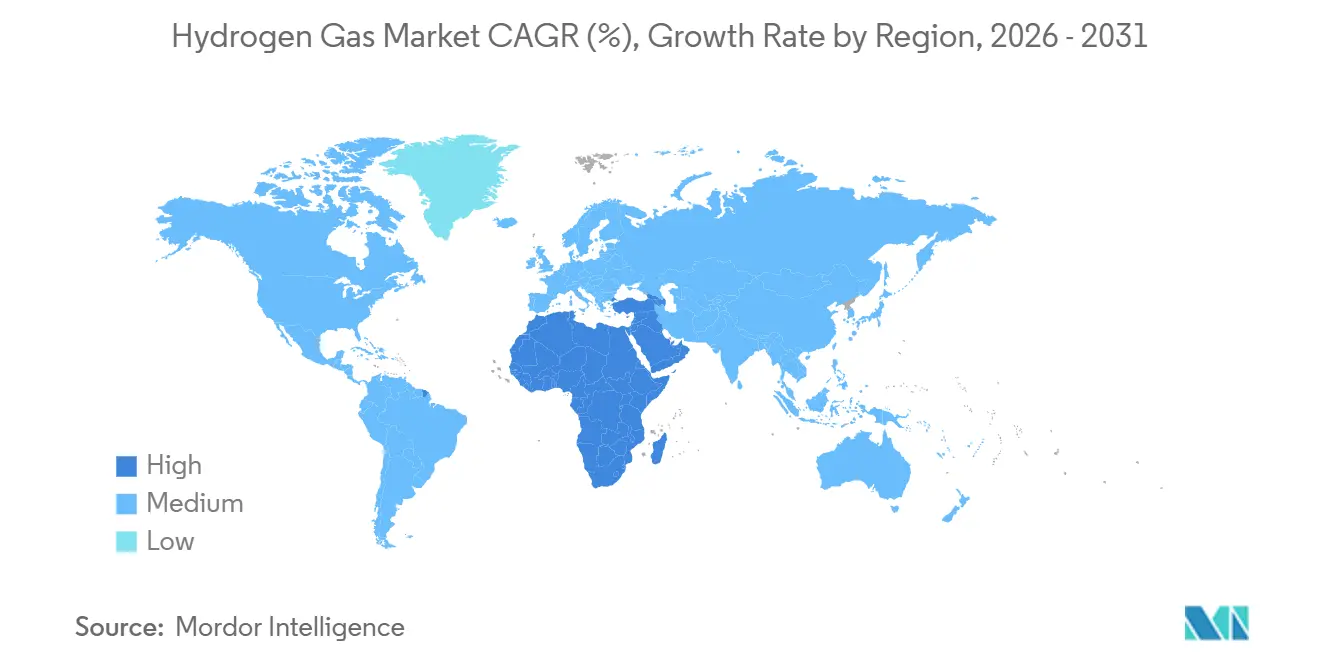

- Par géographie, la région Asie-Pacifique détenait une part de 34,23 % de la taille du marché du gaz hydrogène en 2025 ; le Moyen-Orient et l'Afrique enregistrent le TCAC le plus élevé, soit 4,12 %, au cours de la période de prévision 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du gaz hydrogène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur la désulfuration en raffinerie | +0.80% | Mondial, concentré dans les raffineries côtières d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales en faveur de l'H₂ vert | +1.20% | Amérique du Nord (IRA), Europe (Banque de l'hydrogène), Asie de l'Est (subventions nationales) | Long terme (≥ 4 ans) |

| Déploiement croissant des véhicules à pile à combustible | +0.60% | Asie-Pacifique (Chine, Japon, Corée du Sud), Californie, Allemagne | Long terme (≥ 4 ans) |

| Mandats de mélange de gaz hydrogène dans les réseaux de distribution | +0.50% | Europe (Allemagne, Royaume-Uni, Pays-Bas), certains États américains | Moyen terme (2 à 4 ans) |

| Économie du power-to-gas tirée par les surplus d'énergies renouvelables | +0.50% | Mondial, avec des gains précoces en Allemagne, en Californie, en Australie-Méridionale et au Chili | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la désulfuration en raffinerie

Les règles de l'Organisation maritime internationale sur les carburants et les normes américaines Tier 3 pour l'essence augmentent la demande en hydrogène des hydrotraiteurs de 5 à 8 % pour chaque réduction incrémentale du soufre[1]Organisation maritime internationale, "Plafond mondial de teneur en soufre 2020," imo.org. Les raffineries de la côte du Golfe, de Rotterdam et de Singapour étendent donc leurs reformeurs à la vapeur de méthane sur site reliés à des pipelines dédiés, consolidant des contrats marchands pluriannuels. Les raffineries des marchés émergents qui achètent encore du gaz en remorque tube paient entre 0,50 et 0,80 USD de plus par kg sur une base livrée. Le reporting ISO 14001 exige désormais la divulgation de l'intensité carbone de l'hydrogène, ce qui oriente les achats au comptant vers des approvisionnements à moindres émissions. Les échéances de conformité jusqu'en 2026 soutiennent la demande de base, même si les modernisations par électrolyseurs approchent de la parité dans les régions où le carbone est tarifé.

Incitations gouvernementales en faveur de l'H₂ vert

L'article 45V de la loi américaine sur la réduction de l'inflation offre jusqu'à 3 USD par kg pour l'hydrogène dont l'empreinte est inférieure à 0,45 kg d'équivalent CO₂, stimulant les électrolyseurs alimentés par des énergies renouvelables co-implantés[2]Département du Trésor américain, "Orientations relatives au crédit de l'article 45V," treasury.gov. La Banque européenne de l'hydrogène a attribué 720 millions d'euros de contrats pour différence en 2024 afin de réduire l'écart de coût avec l'hydrogène gris, mais les volumes mis aux enchères restent une fraction de l'objectif d'importation annuelle de 10 Mt pour 2030. Le Japon, la Chine et la Corée du Sud prolongent les subventions à l'achat et les tarifs de rachat qui soutiennent les commandes de stacks de plusieurs mégawatts, faisant passer les prix des électrolyseurs alcalins chinois sous 200 USD par kW selon les déclarations des fabricants. Ces incitations superposées rapprochent le marché du gaz hydrogène de la compétitivité en termes de coûts dans les secteurs de la mobilité, de l'acier et des engrais.

Déploiement croissant des véhicules à pile à combustible

Hyundai a livré plus de 1 800 camions à pile à combustible Xcient à des transporteurs européens au cours de la période 2024-2025, accumulant plus de 8 millions de km avec un taux de disponibilité de 95 % sur les routes alpines. Toyota a porté la production de la Mirai à 12 000 unités par an et a cofinancé 50 stations américaines distribuant du gaz à 700 bars en moins de cinq minutes. La Chine a ajouté 428 stations en 2025, portant le total national à 1 104 et soutenant les quotas d'achats municipaux pour les bus et les flottes de collecte des déchets. Le coût d'investissement des stations, d'environ 2 à 3 millions USD pour une capacité de 40 véhicules par jour, reste le principal goulet d'étranglement, mais les flottes d'ancrage améliorent l'économie d'utilisation. L'Europe visant 1 200 stations d'ici 2030, le marché du gaz hydrogène bénéficie d'une plateforme de demande en mobilité crédible.

Mandats de mélange de gaz hydrogène dans les réseaux de distribution

L'Allemagne a autorisé des mélanges d'hydrogène à 20 % dans certaines boucles de transport à partir de 2024, évitant de nouveaux investissements en pipelines mais imposant des modernisations de brûleurs dans les chaudières industrielles. Le village hydrogène de Redcar au Royaume-Uni convertira 2 000 foyers à l'hydrogène à 100 % d'ici fin 2025, testant le remplacement des appareils et la réhabilitation des conduites en fonte. L'opposition des communautés néerlandaises a mis fin à un projet pilote similaire, illustrant les risques liés à l'acceptabilité sociale même lorsque les normes techniques telles que l'ASME B31.12 sont respectées. L'injection aux nœuds de distribution via des remorques tube convient souvent mieux aux clusters de demande dispersés qu'aux lignes de transport longue distance. Des projets pilotes réussis pourraient débloquer des volumes distribués significatifs sur le marché du gaz hydrogène d'ici la fin de la décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de stockage et de logistique de transport | -0.90% | Mondial, particulièrement aigu dans les régions dépourvues d'infrastructure de pipeline (Amérique du Sud, Afrique subsaharienne) | Court terme (≤ 2 ans) |

| Opposition des communautés aux nouveaux pipelines d'H₂ | -0.40% | Amérique du Nord (côte du Golfe), Europe (Pays-Bas, Allemagne), localisée dans les corridors périurbains | Moyen terme (2 à 4 ans) |

| Contraintes liées à la rareté de l'eau dans les régions arides | -0.30% | Moyen-Orient et Afrique du Nord, avec atténuation par le dessalement en Arabie Saoudite, aux Émirats arabes unis et à Oman | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de stockage et de logistique de transport

Le stockage comprimé à 350 bars offre un dixième de la densité énergétique du diesel, de sorte que les flottes de remorques tube supportent des primes de livraison supérieures à 2 USD par kg sur des trajets dépassant 300 km. La liquéfaction consomme 25 à 35 % de la valeur calorifique inférieure de l'hydrogène et nécessite des réservoirs cryogéniques coûtant environ 1 000 USD par kg de débit journalier. Les vecteurs organiques liquides réduisent les pertes par évaporation mais subissent des pertes d'efficacité aller-retour de 40 % et nécessitent des catalyseurs de déshydrogénation coûteux. Les nouveaux pipelines adaptés à l'hydrogène coûtent entre 3 et 5 millions USD par km avant les droits de passage, ce qui limite les déploiements en Amérique du Sud et en Afrique subsaharienne, où les projets greenfield doivent regrouper les investissements de production et de distribution. Ces coûts pèsent sur l'économie à court terme du secteur du gaz hydrogène.

Opposition des communautés aux nouveaux pipelines d'H₂

Un corridor hydrogène de 1 200 km reliant la côte du Golfe au Midwest a fait face à des objections de propriétaires fonciers qui ont imposé un détour de 180 km et 340 millions USD de dépenses d'atténuation. L'épine dorsale HyNetwork des Pays-Bas a rencontré des demandes municipales d'audits de risques par des tiers, retardant les décisions finales d'investissement de 18 mois. La modernisation des gazoducs en Allemagne progresse plus rapidement grâce aux servitudes existantes, mais des groupes environnementaux contestent les permis pour des raisons de risques de fuite dans les nappes phréatiques. En l'absence de règles fédérales spécifiques à l'hydrogène en matière d'intégrité, les développeurs américains naviguent dans un patchwork de codes étatiques, ce qui pousse les primes d'assurance 15 à 25 % au-dessus des analogues pour le gaz naturel. Les retards liés à l'acceptabilité sociale freinent le rythme de déploiement des infrastructures sur le marché du gaz hydrogène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par distribution : domination des pipelines ancrée par la proximité des raffineries

Les réseaux de pipelines ont fourni 58,42 % de la taille du marché du gaz hydrogène en 2025 et devraient se développer à un TCAC de 4,12 % au cours de la période de prévision (2026-2031), les raffineries et les usines d'ammoniac exigeant des flux ininterrompus. Les remorques tube restent indispensables pour les utilisateurs industriels de 50 à 500 kg par jour dépourvus d'embranchements, tandis que les packs de cylindres se réduisent dans les laboratoires et les systèmes de secours des télécommunications qui passent aux formats cartouche. Les pipelines d'exportation émergents renforcent la croissance future : la ligne NEOM de 1 500 km en Arabie Saoudite vers Aqaba alimentera l'exportation d'ammoniac vert, et l'Europe prévoit de reconvertir 11 600 km de lignes de transport de gaz, réduisant les coûts de construction de 60 % par rapport à une construction neuve. Le Moyen-Orient et l'Afrique sont en tête des ajouts de pipelines, soutenant des électrolyseurs de l'ordre du gigawatt qui visent des coûts livrés de 1,50 à 2,00 USD par kg d'ici 2030.

L'économie des remorques tube s'améliore là où la demande est fragmentée ; un engin à 300 bars transportant 1 000 kg peut desservir six clients dans un rayon de 200 km, réduisant le kilométrage à vide de 20 à 30 % grâce à une optimisation avancée des itinéraires. Les packs de cylindres séduisent encore les ateliers saisonniers de verre flotté et de soudure spécialisée, mais les tests hydrostatiques quinquennaux selon la norme ISO 11114 alourdissent les coûts sur la durée de vie. Sur le marché du gaz hydrogène, les portefeuilles de distribution équilibrent donc les pipelines à grand volume avec une logistique routière flexible jusqu'à ce que les clusters de demande régionaux justifient de nouveaux investissements en acier.

Par application : verrouillage de l'ammoniac comme matière première face au potentiel de croissance de la mobilité

La synthèse de l'ammoniac a absorbé 29,11 % du volume de 2025, conservant la première part de marché du gaz hydrogène car les réacteurs Haber-Bosch nécessitent des alimentations continues en hydrogène à 150-300 bars. Les raffineurs ont suivi de près, les hydrocraqueurs éliminant le soufre pour respecter les normes de carburant IMO 2020 et Euro 6, bien que l'érosion à long terme de la demande d'essence plafonne la croissance incrémentale. Les usines de méthanol se tournent vers le méthanol vert pour le carburant marin ; les commandes de 24 porte-conteneurs prêts au méthanol signalent une nouvelle demande en aval. Les projets pilotes de fer à réduction directe, tels que la production de 1,2 Mt de HYBRIT en 2025, illustrent le potentiel de décarbonation de l'acier une fois que les coûts des électrolyseurs auront baissé.

Les véhicules à pile à combustible devraient enregistrer le TCAC le plus élevé, soit 4,42 %, au cours de la période de prévision (2026-2031), bien que seulement 1,5 Mt d'hydrogène en 2025, à mesure que le déploiement des stations débloque des niches dans le transport lourd où les batteries peinent face aux cycles d'utilisation et aux temps de ravitaillement. Nikola a livré 247 camions à hydrogène en 2024-2025, et le prototype GenH2 de Daimler Truck a effectué un trajet de 1 000 km avec un plein de 80 kg. Les usages annexes — recuit du verre, gravure du silicium et traitement des huiles alimentaires — se développent avec le PIB industriel, offrant une demande stable. Les complexes d'exportation d'ammoniac vert en Arabie Saoudite et en Australie nécessiteront chacun entre 600 000 et 800 000 tonnes d'hydrogène par an d'ici 2028, des volumes qui dépassent aujourd'hui la demande en mobilité en Amérique du Nord. La diversification des applications protège ainsi le marché du gaz hydrogène contre la volatilité d'un seul secteur.

Analyse géographique

L'Asie-Pacifique détenait 34,23 % du marché du gaz hydrogène en 2025, portée par les 1 104 stations de ravitaillement de la Chine, les plans d'importation d'ammoniac du Japon et l'objectif de consommation de 6,2 Mt de la Corée du Sud pour 2040. Les subventions provinciales chinoises pour les électrolyseurs de 10 MW et plus ont fait chuter les coûts des stacks alcalins sous 200 USD par kW, soit la moitié de la moyenne européenne, positionnant les fournisseurs chinois à l'exportation. La Mission nationale de l'hydrogène de l'Inde engage 197 milliards INR (2,4 milliards USD) pour produire 5 Mt d'ici 2030, en se concentrant sur les corridors du Gujarat et de l'Odisha avec des tarifs solaires inférieurs à 2 INR par kWh. Les projets pilotes de l'ASEAN en Thaïlande, à Singapour et en Malaisie testent le mélange dans les réseaux et la co-combustion d'ammoniac dans les centrales à charbon, dans l'attente d'une clarification sur la tarification du carbone.

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus rapide, soit 4,12 %, au cours de la période de prévision (2026-2031). Les projets en Arabie Saoudite, aux Émirats arabes unis, à Oman et en Égypte associent l'énergie solaire à un facteur de capacité de 30 à 40 % avec le dessalement, atteignant des coûts projetés de 1,50 à 2,00 USD par kg d'ici 2030. Le projet NEOM expédiera 650 tonnes par jour d'hydrogène sous forme d'ammoniac à partir de fin 2026, tandis que le projet Boegoebaai en Afrique du Sud vise 400 000 tonnes d'ammoniac vert à partir de 2028, malgré des surcoûts de dessalement de 0,30 à 0,50 USD par kg.

En Amérique du Nord, le Département de l'énergie américain a financé sept pôles régionaux, produisant chacun entre 50 000 et 100 000 tonnes par an pour le raffinage, les engrais et le transport. Le Canada poursuit l'hydrogène bleu avec captage du carbone en Alberta et l'hydrogène vert via l'hydroélectricité au Québec, visant des exportations vers l'UE une fois les prélèvements sur les émissions carbone aux frontières finalisés. L'Europe reconvertit les réseaux de gaz existants ; l'Allemagne autorise des mélanges à 20 % dans certains segments, le Royaume-Uni prévoit un village à 100 % hydrogène, et la France soutient un électrolyseur de 200 MW à Dunkerque alimentant le projet pilote de fer à réduction directe d'ArcelorMittal. Les ambitions sud-américaines se concentrent dans la région de Magallanes à fort vent au Chili et dans le port de Pecém au Brésil, bien que les retards de raccordement au réseau repoussent plusieurs décisions finales à 2026. Collectivement, les pipelines régionaux diversifiés, les programmes de pôles et les projets d'exportation soutiennent l'expansion mondiale du marché du gaz hydrogène.

Paysage réglementaire

La réglementation de l'hydrogène se durcit en matière de conception du marché, d'intensité carbone et de sécurité, ce qui affecte l'octroi de permis, la certification et l'adoption en usage final. Dans l'Union européenne, la directive (UE) 2024/1788 et le règlement (UE) 2024/1789 (juin 2024) établissent des règles communes pour les marchés intérieurs du gaz renouvelable, du gaz naturel et de l'hydrogène, avec une transposition par les États membres exigée pour mi-2026. Ce calendrier constitue une étape clé pour l'accès aux réseaux, la dissociation et les dispositifs d'échanges transfrontaliers pour l'hydrogène.

Au Royaume-Uni, le Department for Energy Security and Net Zero a publié la version 4 du Low Carbon Hydrogen Standard en janvier 2026 pour soutenir les évaluations de programmes et clarifier la classification. Aux États-Unis, la NHTSA a finalisé les normes fédérales de sécurité des véhicules automobiles FMVSS n° 307 et 308 pour les véhicules à hydrogène en janvier 2025 (entrée en vigueur le 16 juillet 2025), avec une conformité exigée au plus tard le 1er septembre 2028. Sur le plan du financement, les documents budgétaires de l'exercice 2026 du DOE américain allouent plus de 250 millions USD à la R&D sur l'hydrogène et les piles à combustible dans les bureaux concernés du DOE, renforçant le soutien au développement des technologies de production et d'usage final, parallèlement à des initiatives d'orientation telles que le Clean Hydrogen Production Standard.

Analyse de la chaîne de valeur

La chaîne de valeur du gaz hydrogène couvre l'approvisionnement en matières premières et en énergie (gaz naturel pour le vaporeformage et électricité plus eau pour l'électrolyse), la production (installations captives sur site et approvisionnement marchand), le conditionnement (compression, purification, liquéfaction ou conversion en vecteurs tels que l'ammoniac), le stockage (réservoirs comprimés, cuves cryogéniques ou logistique des vecteurs), la distribution (les canalisations constituant l'épine dorsale à haut volume, complétées par des remorques-citernes et des cylindres), et l'usage final dans le raffinage, l'ammoniac/méthanol, l'acier (projets pilotes DRI) et la mobilité. Les volumes actuels restent principalement ancrés aux complexes de raffinage et chimiques reliés à des réseaux de canalisations dédiés, tandis que des électrolyseurs distribués sont déployés à proximité des pôles industriels et de mobilité, où la logistique routière de livraison entraîne une prime de coût.

Les évolutions récentes traduisent également une intégration plus étroite entre la production, la fourniture d'équipements et la distribution de gaz industriels. Messer a pris une participation de 30 % dans quatre sites de production d'hydrogène renouvelable de Lhyfe en France et en Allemagne et a sécurisé un contrat d'approvisionnement de 10 ans, associant un enlèvement à long terme à une capacité de distribution de gaz industriels afin de réduire le risque des projets. Du côté de la fourniture d'équipements et de la réalisation de projets, Industrie De Nora a annoncé avoir reçu la dernière tranche de commandes de cellules électrolytiques pour le projet d'hydrogène vert Moeve de 300 MW en Andalousie, en Espagne, tandis que NEOM Green Hydrogen Company a entamé la mise en service des principaux éléments de son projet en Arabie saoudite à la mi-2026. L'infrastructure continue d'agir à la fois comme contrainte et comme facteur de différenciation, et les premiers segments d'épine dorsale européens ainsi que les nœuds portuaires (par exemple, les développements liés à Rotterdam) mettent en évidence l'importance de localiser la production près des centres de demande et des corridors logistiques établis.

Paysage concurrentiel

Le marché du gaz hydrogène est modérément consolidé. Des fabricants de stacks chinois tels que LONGi et Sungrow s'appuient sur leur production photovoltaïque à grande échelle pour vendre des électrolyseurs alcalins à 180-220 USD par kW, créant une pression sur les prix des fournisseurs occidentaux de membranes échangeuses de protons, bien que la moindre efficacité et durabilité limite l'adoption immédiate à l'échelle des services publics. L'intensité concurrentielle sur le marché du gaz hydrogène découle des courses à la réduction des coûts dans les électrolyseurs, des effets de verrouillage des franchises de pipelines et de la différenciation dans les segments premium autour du suivi des émissions sur le cycle de vie.

Leaders du secteur du gaz hydrogène

Air Liquide

Linde plc

Air Products and Chemicals, Inc.

Messer SE & Co. KGaA

TAIYO NIPPON SANSO CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent là où l'hydrogène peut être absorbé par des utilisateurs industriels captifs à forte charge et là où l'octroi de permis, la certification et l'infrastructure permettent des structures d'enlèvement finançables. Les configurations de pôles industriels reliant les électrolyseurs à l'ammoniac et à la chimie offrent une voie de commercialisation plus claire, comme l'illustre le Hunter Valley Hydrogen Hub en Australie, qui a atteint la décision finale d'investissement en juillet 2026 pour approvisionner en hydrogène renouvelable les activités d'Orica à l'aide d'électrolyseurs PEM. En Europe, l'adéquation entre l'offre et la demande se formalise par des contrats de longue durée et la participation d'acteurs du gaz industriel, Messer ayant notamment obtenu un accord d'approvisionnement en hydrogène renouvelable de 10 ans avec Lhyfe, en plus d'une prise de participation de 30 % dans quatre sites de production en France et en Allemagne.

Un second domaine d'opportunité concerne les filières technologiques et industrielles qui améliorent le rendement de conversion et favorisent la réduction des coûts grâce à la production en série. Fraunhofer ISE a annoncé un rendement de conversion solaire-hydrogène de 31,3 % pour un module direct photovoltaïque-électrolyse lors d'une démonstration en extérieur (juillet 2026), tandis que Fraunhofer IKTS a présenté le développement d'un empilement d'électrolyse à haute température conçu pour une production en série à l'échelle industrielle et l'intégration de la chaleur résiduelle (juin 2026). Ces efforts s'alignent sur des centres de demande tels que l'acier et la chimie, capables d'utiliser les flux de chaleur, plutôt que de traiter la production d'hydrogène comme un processus autonome. Le commerce et l'investissement transfrontaliers sont également façonnés par les efforts d'harmonisation de la certification et des normes techniques pour l'hydrogène vert et ses dérivés dans le cadre de dispositifs internationaux (par exemple, les disciplines relatives aux obstacles techniques au commerce), ce qui ouvre un espace de marché pour des garanties d'origine crédibles et des spécifications interopérables sur l'ensemble des corridors d'importation.

Développements récents du secteur

- Juin 2026 : Air Products a publié une mise à jour de projet sur le NEOM Green Hydrogen Project via son centre de presse d'entreprise, signalant des progrès continus sur l'une des plus grandes chaînes de valeur d'hydrogène vert orientées vers l'exportation, liée au transport maritime d'ammoniac. Cette mise à jour renforce la confiance du marché dans l'exécution à l'échelle multigigawatt et souligne le rôle des modèles intégrés producteur-exportateur dans la structuration de l'offre mondiale.

- Juillet 2025 : Air Liquide a pris une décision finale d'investissement pour construire le projet d'électrolyseur ELYgator de 200 MW dans le port de Rotterdam, aux Pays-Bas, élargissant la production d'hydrogène électrolytique à grande échelle liée à un pôle industriel et logistique établi. Le projet renforce les options d'approvisionnement liées à Rotterdam pour le raffinage, la chimie et les corridors de mobilité qui dépendent d'une disponibilité fiable et à haut volume d'hydrogène.

- Août 2024 : Linde a signé un accord à long terme pour fournir de l'hydrogène propre au projet Path2Zero de Dow en Alberta, au Canada, alignant l'approvisionnement en hydrogène sur un programme majeur de décarbonation industrielle et le développement d'infrastructures associées. Des structures d'enlèvement de longue durée comme celle-ci favorisent l'investissement dans les actifs de production et de distribution et influencent les normes contractuelles pour l'hydrogène bas carbone dans l'industrie lourde.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre le gaz hydrogène fourni pour un usage dans les applications industrielles et énergétiques émergentes, suivi à travers les volumes livrés via des circuits logistiques courants puis consommés dans des usages finaux identifiables.

Exclusions du périmètre : l'hydrogène produit et consommé sur site, sans entrer dans un circuit de distribution, est exclu.

Aperçu de la segmentation

- Par distribution

- Pipeline

- Remorque tube haute pression

- Cylindre

- Par application

- Ammoniac

- Méthanol

- Raffinage

- Fer à réduction directe (DRI)

- Véhicules à pile à combustible (FCV)

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie des lieux de production, des modes de distribution et des lieux de consommation de l'hydrogène, afin que le dimensionnement reste lié à une activité industrielle mesurable. Nous nous sommes appuyés sur des sources publiques telles que l'Agence internationale de l'énergie pour le contexte de la demande en hydrogène, l'US Energy Information Administration pour les indicateurs de raffinage et d'énergie, et l'USGS pour les références de production industrielle qui soutiennent les chaînes de valeur associées.

Pour maintenir une logique cohérente au niveau national, nous avons également examiné des sources telles que UN Comtrade et les portails douaniers nationaux pour les signaux commerciaux, ainsi que des agences publiques de l'environnement et de l'énergie qui publient des mises à jour politiques et sur les émissions ayant une incidence sur l'économie du raffinage et de l'ammoniac. Les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces d'usines nous ont aidés à situer dans le temps les ajouts de capacité et les cycles de maintenance, et des abonnements payants pour les données financières d'entreprises et les bases de brevets ont été utilisés de manière sélective pour recouper l'échelle et l'orientation technologique. Ces sources documentaires sont purement illustratives, et de nombreux autres documents et jeux de données publics ont été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a porté sur la validation de la manière dont les volumes d'hydrogène circulent via les canalisations, les remorques-citernes et les cylindres, ainsi que sur la façon dont la demande se structure dans le raffinage, l'ammoniac, le méthanol, l'acier et la mobilité. Nous avons échangé avec un ensemble de producteurs, de distributeurs et de grands utilisateurs finaux dans les zones APAC, EMEA et Amériques, ce qui a permis de combler les lacunes concernant l'utilisation, la répartition des modes de livraison et les contraintes pratiques qui ne sont pas clairement visibles dans les sources publiques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 17 % | APAC : 49 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 55 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal est construit à l'aide d'une approche descendante du bassin de demande, où l'activité au niveau national dans les principaux secteurs consommateurs est reconstituée puis traduite en volumes de gaz hydrogène à l'aide de facteurs d'intensité pratiques. Les résultats ont ensuite été vérifiés par des approximations ascendantes sélectives, telles que des contrôles échantillonnés de la capacité et de l'utilisation des fournisseurs, ainsi que des vérifications rapides de cohérence des volumes à l'aide des parts de mode de distribution et des schémas typiques de livraison aux clients.

Les entrées considérées comme des indicateurs clés incluent le débit de raffinage lié aux besoins d'hydrotraitement, les volumes de production d'ammoniac et de méthanol, l'activité sidérurgique liée aux filières de fer réduit direct, la répartition entre l'approvisionnement marchand et captif, et la répartition de l'hydrogène transporté par canalisation par rapport à la distribution conditionnée. Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter le calendrier des politiques et le risque d'exécution des projets, puis le scénario central a été aligné sur les avis d'experts concernant les ajouts de capacité, la croissance des usages finaux et les tendances de pression sur les coûts. Lorsque des marchés plus petits manquaient de signaux publics clairs de production, des ratios proxy fondés sur la production industrielle et l'exposition commerciale ont été appliqués, et ces proxys ont été revérifiés lors des entretiens avant de finaliser les totaux.

Validation des données et cycle de mise à jour

La validation est réalisée par des vérifications croisées répétées qui rattachent le modèle à des signaux indépendants, puis les résultats sont examinés par étapes avant validation finale. Les mouvements inhabituels sont étudiés en recherchant les arrêts d'usines, les évolutions soudaines de la production industrielle et les mouvements commerciaux anormaux, et des experts sélectionnés sont recontactés lorsqu'un écart reste inexpliqué.

Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des annonces de capacité importantes, des changements de politique modifiant l'économie du secteur, ou des arrêts inattendus. Avant la livraison, un dernier passage d'analyste est effectué afin que les dernières publications publiques et les retours d'entretiens soient reflétés dans un ensemble cohérent de totaux.

Estimation du marché du gaz hydrogène de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le gaz hydrogène divergent souvent car le même marché est mesuré dans des unités différentes, et parce que chaque éditeur trace la ligne de périmètre de manière différente. Il est courant de voir des totaux fondés sur les revenus comparés directement à des totaux fondés sur les volumes, même si les calculs sous-jacents et les points d'ancrage des données ne sont pas les mêmes.

Le débit de raffinage, la production d'ammoniac et la répartition observée de l'hydrogène transporté par canalisation par rapport à la livraison conditionnée sont les vérifications qui permettent à Mordor Intelligence de rester rattaché à un flux d'offre et de demande défini en volume, plutôt qu'à un bassin de valeur qui dépend fortement des hypothèses de tarification et du calendrier des conversions monétaires.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 113,91 millions USD (2025) | |

| Éditeur commercial spécialisé A | 195,35 milliards USD (2024) | Utilise une approche fondée sur les revenus tout en présentant également des volumes, si bien que la valeur phare est déterminée par des prix de vente supposés, le calendrier de conversion des devises, et la manière dont les volumes marchands par rapport aux volumes captifs sont traités dans les ventes déclarées. |

| Cabinet de conseil international B | 196,48 milliards USD (2025) | Positionne le marché comme un bassin de valeur plus large couvrant plusieurs applications et filières de production, ce qui peut gonfler le total lorsque des éléments plus larges de l'économie de l'hydrogène et des hypothèses d'escalade de prix plus rapides sont inclus. |

L'écart entre les sources provient principalement du mélange de définitions fondées sur la valeur avec un marché fondé sur le volume, les totaux de revenus évoluant en fonction des courbes de prix et de ce qui est comptabilisé comme offre vendue. En maintenant le modèle ancré à une activité d'usage final observable, puis en revérifiant les totaux implicites à travers les modes de distribution et les données d'utilisation, le chiffre final reste traçable et reproductible même lorsque la couverture des données varie selon les pays.

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale d'hydrogène d'ici 2031 ?

La taille du marché du gaz hydrogène devrait atteindre 141,25 millions de tonnes d'ici 2031, progressant à un TCAC de 3,65 % à partir de 2026.

Quelle application utilise le plus d'hydrogène aujourd'hui ?

La synthèse de l'ammoniac est en tête, absorbant 29,11 % du volume de 2025 grâce aux usines Haber-Bosch à flux continu.

Quelle région connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé, soit 4,12 %, jusqu'en 2031, à mesure que les mégaprojets d'hydrogène vert axés sur l'exportation entrent en service.

Pourquoi les pipelines dominent-ils la distribution d'hydrogène ?

Les complexes de raffinage et d'engrais se regroupent près des unités de production par reformage à la vapeur du méthane et valorisent l'approvisionnement ininterrompu par pipeline, donnant aux pipelines une part de 58,42 % en 2025.

Quel est le principal frein aux coûts à l'adoption de l'hydrogène ?

Le stockage et le transport ajoutent jusqu'à 2 USD par kg pour la livraison routière et consomment 25 à 35 % de l'énergie lors de la liquéfaction, ralentissant l'économie à court terme.

Dernière mise à jour de la page le: