Taille et part du marché des gaz industriels en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

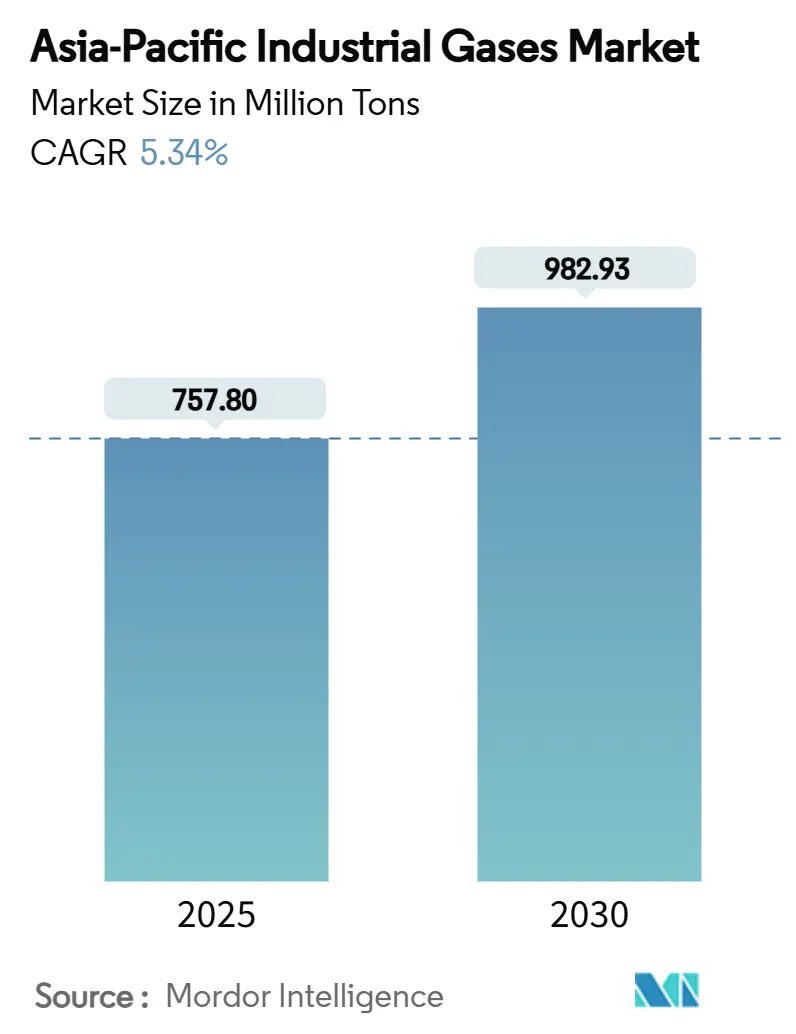

| Volume du Marché (2025) | 757.80 Millions de tonnes |

| Volume du Marché (2030) | 982.93 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 5.34% CAGR |

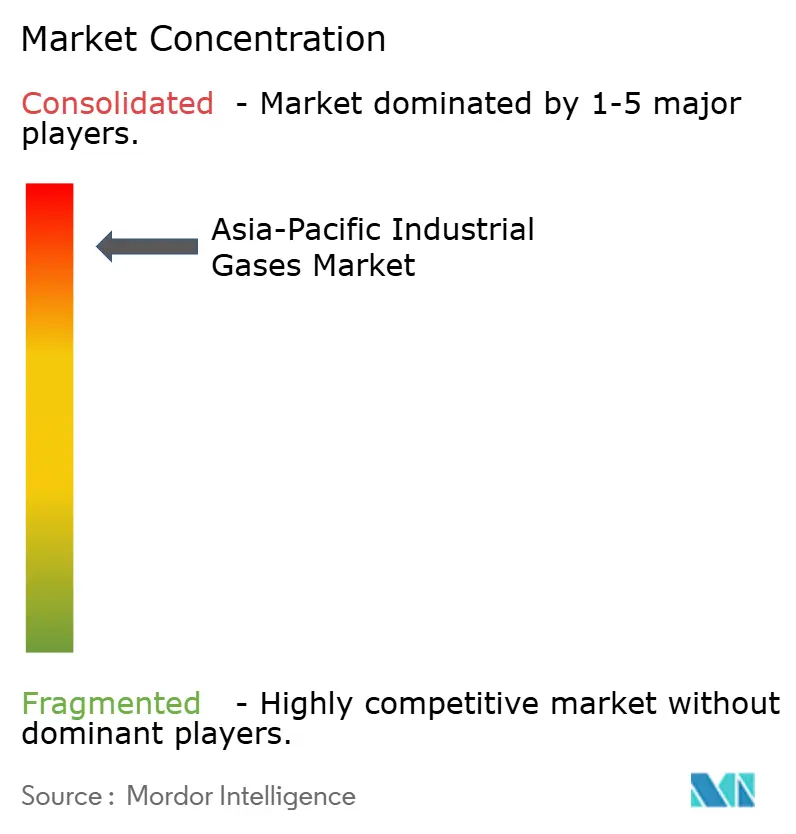

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gaz industriels en Asie-Pacifique par Mordor Intelligence

La taille du marché des gaz industriels en Asie-Pacifique est estimée à 757,80 millions de tonnes en 2025, et devrait atteindre 982,93 millions de tonnes d'ici 2030, à un CAGR de 5,34 % au cours de la période de prévision (2025-2030). Cette croissance solide reflète les ajouts persistants de capacité dans la fabrication de semi-conducteurs, la montée en puissance des projets d'hydrogène vert et la consommation résiliente du traitement chimique, de la production d'énergie et de la conservation des aliments. L'oxygène conserve le leadership en volume grâce à la demande de l'industrie sidérurgique et du secteur médical, tandis que l'azote connaît la progression la plus rapide car les assembleurs d'électronique et les opérateurs de chaîne du froid nécessitent des atmosphères inertes et cryogéniques. La Chine continue d'ancrer les volumes régionaux, mais l'industrialisation rapide de l'Inde, ses politiques favorables au gaz naturel et ses secteurs manufacturiers à forte croissance reconfigurent les schémas de demande. Les programmes gouvernementaux parallèles de décarbonation et les objectifs d'entreprise de neutralité carbone stimulent les investissements dans l'hydrogène bas carbone, les grandes unités de séparation d'air et les solutions de captage du carbone, amplifiant les opportunités à long terme pour les fournisseurs sur le marché des gaz industriels en Asie-Pacifique.

Principaux enseignements du rapport

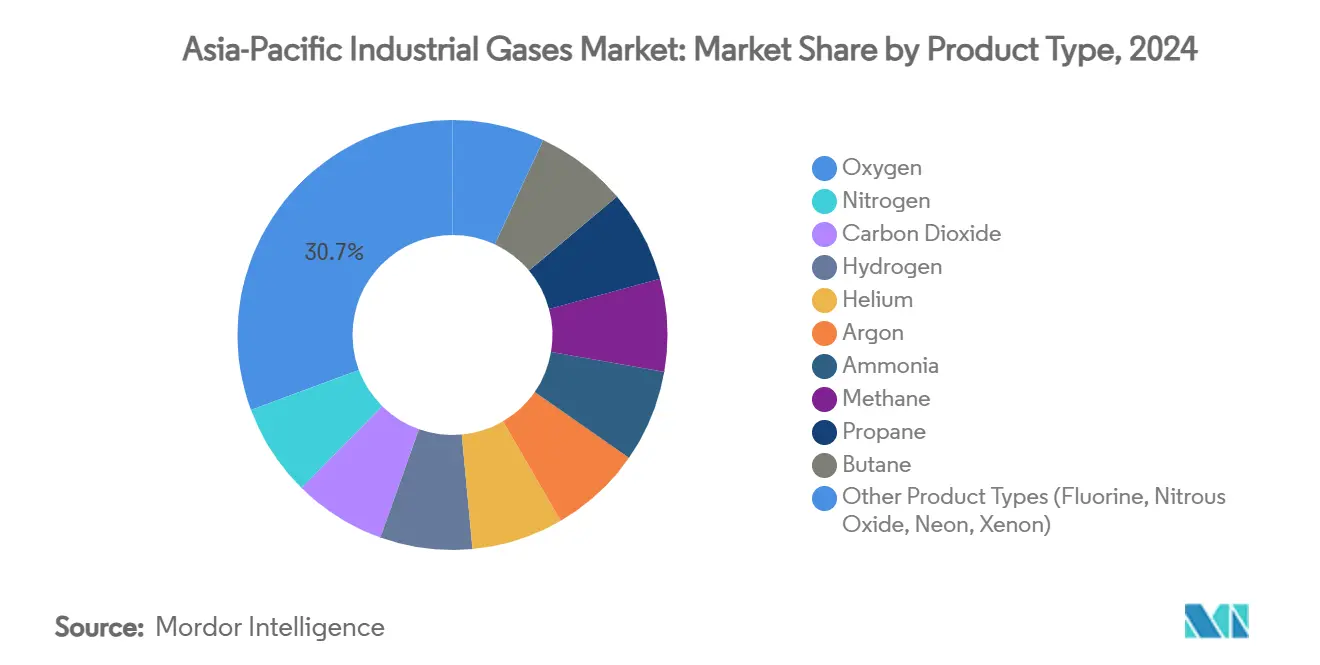

- Par type de produit, l'oxygène détenait 30,67 % de la part du marché des gaz industriels en Asie-Pacifique en 2024 ; l'azote est en voie d'expansion à un CAGR de 5,71 % jusqu'en 2030.

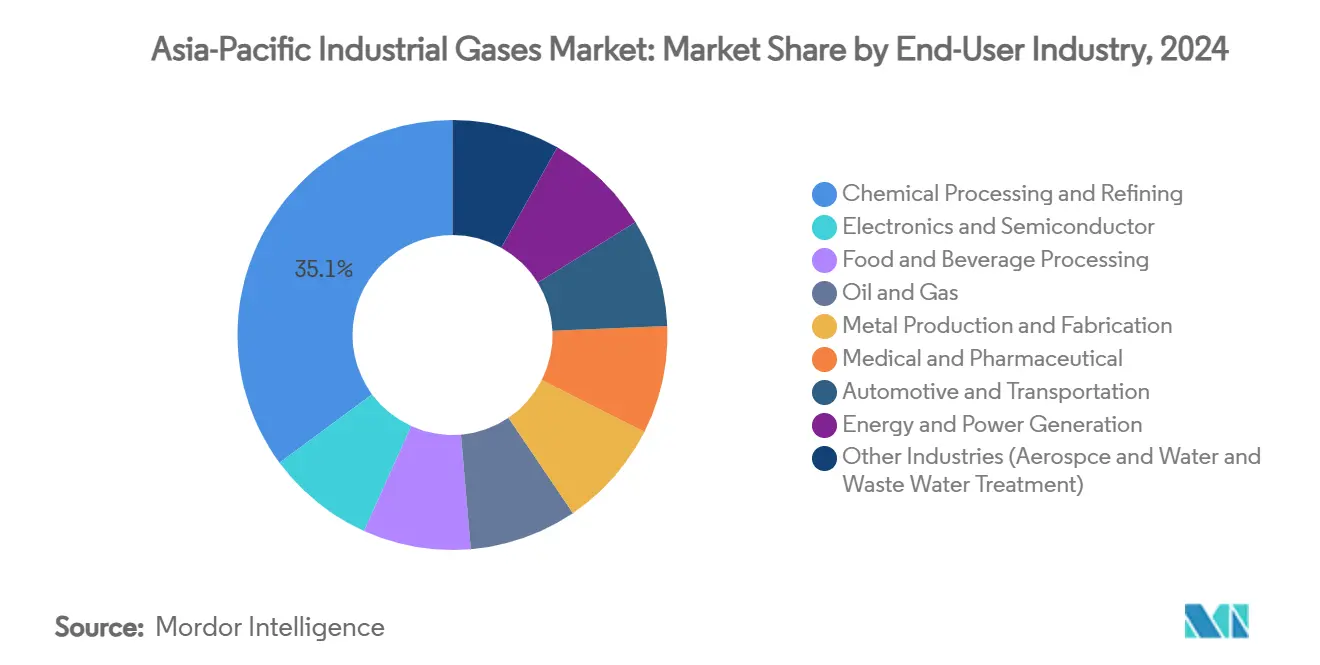

- Par industrie utilisatrice finale, le traitement chimique et le raffinage représentaient 35,14 % de la taille du marché des gaz industriels en Asie-Pacifique en 2024, tandis que la production d'énergie et d'électricité devrait afficher un CAGR de 6,85 % jusqu'en 2030.

- Par géographie, la Chine dominait avec 45,56 % de la part du marché des gaz industriels en Asie-Pacifique en 2024, tandis que l'Inde devrait enregistrer un CAGR de 7,78 % jusqu'en 2030.

Tendances et perspectives du marché des gaz industriels en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'aliments surgelés et stockés | +0.80% | Mondial, avec concentration en Chine, en Inde et au Japon | Moyen terme (2-4 ans) |

| Besoin croissant de sources d'énergie alternatives (H₂ vert, GNL) | +1.20% | Cœur de l'APAC, Australie en tête des exportations d'hydrogène | Long terme (≥ 4 ans) |

| Essor de la fabrication de semi-conducteurs et d'électronique | +1.50% | Taïwan, Corée du Sud, Chine, Singapour | Court terme (≤ 2 ans) |

| Clusters de décarbonation industrielle pilotés par les gouvernements | +0.90% | Chine, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Expansion des projets de GNL à petite échelle et de gazéification du charbon | +0.70% | Asie du Sud-Est, Inde, Indonésie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments surgelés et stockés

L'urbanisation accélérée et la hausse des revenus disponibles renforcent l'attrait des repas de commodité sur les marchés asiatiques émergents, poussant les transformateurs à développer leur capacité de chaîne du froid. La technologie de surgélation à l'azote liquide, telle que le tunnel Freshline IQF+ d'Air Products, préserve la texture des produits en limitant la croissance des cristaux de glace et offre un impact environnemental moindre que les réfrigérants à fort potentiel de réchauffement climatique. L'Institut International du Froid confirme que l'inertie chimique de l'azote permet un contact direct avec les aliments sans altération du goût[1]« L'azote cryogénique dans l'industrie alimentaire et des boissons », Institut International du Froid, iifiir.org . Bien que les coûts d'exploitation restent supérieurs à ceux de la réfrigération mécanique, les produits surgelés haut de gamme et les alternatives à base de plantes justifient l'adoption, soutenant des volumes d'azote supplémentaires pour le marché des gaz industriels en Asie-Pacifique. Le développement des canaux d'épicerie en ligne renforce encore la demande de réseaux logistiques à température contrôlée qui s'appuient fortement sur les gaz cryogéniques.

Besoin croissant de sources d'énergie alternatives (H₂ vert, GNL)

Le projet Green Springs de 10 milliards USD en Australie est à la tête d'un pipeline d'initiatives d'électrolyse visant 10 GW d'hydrogène alimenté par l'énergie solaire d'ici 2030. La dernière revue mondiale de l'hydrogène de l'AIE montre une capacité d'électrolyseur annoncée de 20 GW dans le monde, avec la Chine en tête[2]« Revue mondiale de l'hydrogène 2024 », Agence internationale de l'énergie, iea.org . Les prévisions de l'ASEAN indiquent que les coûts de livraison de l'hydrogène pourraient baisser à 2,7-4,3 USD par kg d'ici 2050, débloquant des volumes supplémentaires de transport, de compression et de liquéfaction de gaz. Parallèlement, l'Asie consomme 45 % de la demande mondiale incrémentale de GNL enregistrée en 2024, l'Inde visant une part de 15 % du gaz dans son mix énergétique d'ici 2030. La construction combinée hydrogène-GNL injecte une dynamique de croissance durable dans le marché des gaz industriels en Asie-Pacifique.

Essor de la fabrication de semi-conducteurs et d'électronique

Le leadership de l'Asie dans la fabrication de puces stimule l'adoption croissante d'hélium, d'azote, d'argon de très haute pureté et de gaz de gravure sur mesure. Les prix au comptant de l'hélium ont bondi de plus de 40 % entre 2020 et 2022 en raison du resserrement de l'offre, comprimant les marges de Samsung et d'autres fonderies coréennes. Le contrat d'approvisionnement à long terme de Linde LienHwa pour le nouveau campus à nœuds avancés de Taïwan souligne comment les fournisseurs de gaz sécurisent des volumes pluriannuels grâce à des usines sur site. L'unité de séparation d'air d'Air Liquide sur l'île de Naoshima ajoutera 1 400 tonnes par jour d'oxygène et de néon de spécialité pour soutenir la demande nationale en lithographie. L'expansion rapide des capacités de puces d'intelligence artificielle multiplie les besoins en débit pour les gaz de procédé, ancrant fermement l'électronique comme pilier de croissance structurelle pour le marché des gaz industriels en Asie-Pacifique.

Expansion des projets de GNL à petite échelle et de gazéification du charbon

Le projet Tangguh UCC en Indonésie, désormais approuvé à 7 milliards USD, déploiera le captage et l'utilisation du carbone pour monétiser 3 000 milliards de pieds cubes de réserves de gaz supplémentaires, illustrant le pivot vers une offre de GNL à moindres émissions. Les nouveaux terminaux de regazéification prévus pour les Philippines et le Viêt Nam étendent les nœuds de demande pour l'azote de qualité industrielle et les gaz de vaporisation du GNL. La Chine continue de soutenir la gazéification du charbon dans des complexes de raffinage intégrés qui alternent entre carburants et charges pétrochimiques, maintenant la demande d'oxygène à un niveau élevé. Néanmoins, la baisse rapide des coûts du photovoltaïque solaire remet en question les perspectives à long terme du GNL, ce qui implique que les fournisseurs doivent équilibrer les constructions à court terme avec les risques potentiels de substitution par les énergies renouvelables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations environnementales et problèmes de sécurité | -0.60% | Mondial, application plus stricte dans les marchés APAC développés | Moyen terme (2-4 ans) |

| Coût énergétique élevé de la séparation et de la liquéfaction des gaz | -0.90% | Australie, Japon, Corée du Sud confrontés aux coûts énergétiques les plus élevés | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement mondiale en hélium | -0.40% | Mondial, impact aigu sur les pôles de semi-conducteurs de Corée du Sud et de Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et problèmes de sécurité

Les amendements plus stricts de l'Australie sur la protection de la couche d'ozone et les nouvelles règles de Singapour sur les produits chimiques persistants obligent les producteurs à améliorer la détection des fuites, les procédures de licence et de formation, augmentant ainsi les coûts de conformité. La Banque asiatique de développement note que l'Asie émet encore plus de 50 % des gaz à effet de serre mondiaux, catalysant des mandats plus stricts en matière de comptabilité et de reporting carbone. L'alignement sur des cadres de divulgation mondiaux tels que le Conseil des normes internationales d'information sur la durabilité exige des données granulaires sur l'énergie et les émissions, exposant les petits opérateurs à des risques de non-conformité. Bien que ces exigences augmentent les dépenses de production, elles stimulent simultanément la demande d'hydrogène bas carbone, de solutions de captage du carbone et d'équipements de séparation d'air à haute efficacité — des opportunités que le marché des gaz industriels en Asie-Pacifique peut saisir.

Coût énergétique élevé de la séparation et de la liquéfaction des gaz

Les prix de gros de l'électricité en Australie ont triplé depuis 2022, et les cotations au comptant du gaz ont quadruplé, suscitant des inquiétudes sur les coûts pour les installations de séparation d'air à forte intensité énergétique. Orica et d'autres grands consommateurs ont averti que l'inflation soutenue des coûts pourrait forcer des réductions de production, compromettant l'approvisionnement domestique en oxygène et en azote. Nippon Sanso Holdings cite les tarifs d'électricité comme un facteur primordial comprimant les marges opérationnelles en 2024. Bien que les unités de séparation d'air de nouvelle génération à démarrage rapide et les nouveaux cycles oxy-combustible promettent une efficacité accrue, les exigences en capital pourraient retarder un déploiement à grande échelle, aplatissant la rentabilité à court terme sur le marché des gaz industriels en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination de l'oxygène face à la montée rapide de l'azote

L'oxygène a capté 30,67 % de la part du marché des gaz industriels en Asie-Pacifique en 2024, soutenu par la production d'acier, l'usage médical et les réactions d'oxydation dans les produits pétrochimiques. Linde a enregistré un nombre record de 59 nouvelles petites installations sur site en 2024, la plupart pour l'approvisionnement en oxygène et en azote des usines d'électronique et d'acier vert. L'azote, le produit à la croissance la plus rapide, devrait progresser à un CAGR de 5,71 % jusqu'en 2030, les fabricants de puces, les lignes de batteries et les opérateurs de chaîne du froid développant leurs capacités en Inde, au Viêt Nam et en Malaisie.

Le dioxyde de carbone maintient une consommation stable pour la carbonatation des boissons et la récupération assistée du pétrole, tandis que l'hydrogène s'accélère grâce aux déploiements d'électrolyseurs soutenus par les politiques et à la décarbonation des raffineries. L'argon est utilisé pour le soudage et la pulvérisation cathodique dans la métallurgie et les écrans plats. Les gaz de spécialité — néon, xénon, fluor — commandent des prix premium et des spécifications de pureté plus strictes, incitant à des initiatives de production locale au Japon pour atténuer les risques d'approvisionnement. Collectivement, la diversification des produits protège le marché des gaz industriels en Asie-Pacifique de la volatilité d'un seul segment et soutient une croissance équilibrée.

Par industrie utilisatrice finale : leadership du traitement chimique remis en question par la montée en puissance du secteur de l'énergie

Le traitement chimique et le raffinage ont conservé 35,14 % de la taille du marché des gaz industriels en Asie-Pacifique en 2024, les complexes intégrés de Chine, de Singapour et de Corée du Sud consommant d'immenses volumes d'oxygène et d'hydrogène pour l'oxydation, l'hydrocraquage et la désulfuration. Cependant, les marges des vapocraqueurs se sont resserrées en Asie du Sud-Est, poussant les opérateurs vers des stratégies de maximisation du rendement et de réduction du CO₂ qui s'appuient toujours fortement sur l'hydrogène dédié.

La production d'énergie et d'électricité affichera la croissance la plus rapide à un CAGR de 6,85 % jusqu'en 2030, portée par la regazéification du GNL, les ajouts de cycles combinés et les retrofits de captage du carbone. L'électronique se classe troisième ; sa progression à deux chiffres en hélium ultra-pur, en azote et en mélanges de spécialité en fait un axe stratégique pour les fournisseurs soucieux de défendre leurs marges. L'alimentation et les boissons, les métaux, le médical, l'automobile et le traitement de l'eau continuent de fournir une demande aval diversifiée, garantissant la résilience du marché des gaz industriels en Asie-Pacifique même lorsque des secteurs individuels fléchissent.

Analyse géographique

La Chine a contribué à hauteur de 45,56 % du marché des gaz industriels en Asie-Pacifique en 2024, soutenue par un débit de raffinage record de 14,8 millions de barils par jour et une volonté d'augmenter la capacité de stockage de gaz de travail jusqu'à 60 milliards de m³ d'ici 2025. Air Liquide a élargi son empreinte avec une unité de séparation d'air de 60 millions EUR pour Wanhua Chemical à Yantai, confirmant l'appétit persistant de l'industrie lourde. Malgré un ralentissement cyclique dans la construction, le soutien politique aux énergies renouvelables, à l'hydrogène et au captage du carbone préserve la demande de gaz à long terme.

L'Inde, en expansion à un CAGR de 7,78 %, vise une part de gaz naturel de 15 % dans son mix énergétique d'ici 2030, avec une demande prévue de tripler d'ici 2050 — dont 80 % sera industrielle[3]« L'industrie va entraîner un triplement de la consommation de gaz naturel en Inde d'ici 2050 », Administration américaine d'information sur l'énergie, eia.gov . La décaptivation par Linde de deux unités de séparation d'air chez Tata Steel en Odisha et la coentreprise de biométhane de 400 millions USD de Sojitz illustrent les opportunités croissantes dans l'acier, les engrais et les carburants durables.

Le Japon et la Corée du Sud présentent des écosystèmes hydrogène avancés et des clusters de semi-conducteurs à valeur ajoutée. L'unité de séparation d'air d'Air Liquide sur l'île de Naoshima soutient le raffinage du cuivre et la production de néon, tandis que les pénuries persistantes d'hélium obligent les opérateurs de fonderies à renégocier des contrats multi-sources. L'Indonésie, le Viêt Nam, les Philippines et la Thaïlande tirent parti de la diversification énergétique, du traitement des métaux et de l'assemblage électronique pour élargir la base de clients en aval, garantissant des volumes sains pour le marché des gaz industriels en Asie-Pacifique.

Paysage concurrentiel

Les grands acteurs mondiaux dominent un secteur consolidé dans lequel l'intensité capitalistique, les contrats d'approvisionnement sur site et la profondeur technologique érigent de hautes barrières à l'entrée. À la suite de sa fusion avec Praxair pour 33 milliards USD, Linde a enregistré un carnet de commandes de projets de 10 milliards USD et a réalisé une marge opérationnelle APAC supérieure à 30 % en 2024. Air Liquide a rapporté une amélioration record de ses marges en 2024, orientant ses capitaux vers de grands investissements en oxygène et en hydrogène répondant à des objectifs stricts de décarbonation.

Air Products a rationalisé son portefeuille via une vente d'équipements GNL de 1,81 milliard USD à Honeywell pour dégager des marges de manœuvre en faveur de projets hydrogène-ammoniac à l'échelle mondiale. Le spécialiste régional Nippon Sanso Holdings continue de consolider les distributeurs d'Asie du Sud-Est et investit dans des unités de séparation d'air avancées adaptées aux spécifications de pureté de l'électronique, s'appuyant sur des liens étroits avec ses clients pour protéger ses parts face aux acteurs mondiaux.

La concurrence s'articule de plus en plus autour des solutions bas carbone : transport d'hydrogène liquide, pompes cryogéniques à haute efficacité et unités de séparation d'air optimisées numériquement. Les fournisseurs qui regroupent des services d'ingénierie, de purification et d'intégration de procédés commandent des prix premium et des durées de contrat plus longues, renforçant les avantages structurels sur le marché des gaz industriels en Asie-Pacifique.

Leaders du secteur des gaz industriels en Asie-Pacifique

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Nippon Sanso Holdings Corporation

Yingde Gas Shanghai

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Linde a annoncé avoir atteint un nombre record de nouveaux petits projets sur site pour l'approvisionnement en azote et en oxygène pour la cinquième année consécutive. En 2024, la société a signé 59 accords à long terme pour construire, posséder et exploiter 64 usines sur les sites de ses clients.

- Février 2025 : Air Liquide a commencé la construction d'une grande unité de séparation d'air sur l'île de Naoshima, au Japon, pour produire jusqu'à 1 400 tonnes d'oxygène par jour, ainsi que de l'azote, de l'argon et du néon pour la fabrication de semi-conducteurs. Les opérations débuteront en 2027, soutenues par des subventions financières du ministère de l'Économie, du Commerce et de l'Industrie du Japon.

Périmètre du rapport sur le marché des gaz industriels en Asie-Pacifique

Les gaz industriels sont des gaz produits en quantités relativement importantes par des entreprises de fabrication de gaz pour être utilisés dans divers procédés de fabrication industrielle. Ces gaz sont vendus à d'autres entreprises et industries, notamment le pétrole et le gaz, les produits pétrochimiques, les produits chimiques, l'énergie, les mines, la sidérurgie, les métaux, la protection de l'environnement, la médecine, les produits pharmaceutiques, la biotechnologie, l'alimentation, l'eau, les engrais, l'énergie nucléaire et l'électronique.

Le marché des gaz industriels en Asie-Pacifique est segmenté par type de produit, par industrie utilisatrice finale et par géographie. Par type de produit, le marché est segmenté en azote, oxygène, dioxyde de carbone, hydrogène, hélium, argon, ammoniac, méthane, propane, butane et autres types (fluor et protoxyde d'azote). Par industrie utilisatrice finale, le marché est segmenté en traitement chimique et raffinage, électronique, alimentation et boissons, pétrole et gaz, fabrication et transformation des métaux, médical et pharmaceutique, automobile et transport, énergie et électricité, et autres industries utilisatrices finales (traitement de l'eau et protection de l'environnement). Le rapport couvre également la taille du marché et les prévisions pour le marché des gaz industriels en Asie-Pacifique dans cinq pays de la région Asie-Pacifique.

Pour chaque segment, le dimensionnement et les prévisions du marché sont fournis sur la base du volume (tonnes).

| Azote |

| Oxygène |

| Dioxyde de carbone |

| Hydrogène |

| Hélium |

| Argon |

| Ammoniac |

| Méthane |

| Propane |

| Butane |

| Autres types de produits (fluor, protoxyde d'azote, néon, xénon) |

| Traitement chimique et raffinage |

| Électronique et semi-conducteurs |

| Transformation alimentaire et des boissons |

| Pétrole et gaz |

| Production et fabrication de métaux |

| Médical et pharmaceutique |

| Automobile et transport |

| Production d'énergie et d'électricité |

| Autres industries (aérospatiale, traitement de l'eau et des eaux usées) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Malaisie |

| Viêt Nam |

| Reste de l'Asie-Pacifique |

| Par type de produit | Azote |

| Oxygène | |

| Dioxyde de carbone | |

| Hydrogène | |

| Hélium | |

| Argon | |

| Ammoniac | |

| Méthane | |

| Propane | |

| Butane | |

| Autres types de produits (fluor, protoxyde d'azote, néon, xénon) | |

| Par industrie utilisatrice finale | Traitement chimique et raffinage |

| Électronique et semi-conducteurs | |

| Transformation alimentaire et des boissons | |

| Pétrole et gaz | |

| Production et fabrication de métaux | |

| Médical et pharmaceutique | |

| Automobile et transport | |

| Production d'énergie et d'électricité | |

| Autres industries (aérospatiale, traitement de l'eau et des eaux usées) | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des gaz industriels en Asie-Pacifique ?

Le marché traite 757,80 millions de tonnes en 2025 et devrait atteindre 982,93 millions de tonnes d'ici 2030.

Quel produit domine la demande régionale ?

L'oxygène est en tête avec une part de 30,67 % en 2024, servant principalement les applications sidérurgiques, médicales et de raffinage.

Pourquoi l'azote connaît-il la croissance la plus rapide ?

L'expansion de la fabrication d'électronique et la modernisation de la chaîne du froid stimulent les volumes d'azote, soutenant un CAGR prévu de 5,71 % jusqu'en 2030.

Quelle industrie utilisatrice finale connaîtra la croissance la plus rapide ?

La production d'énergie et d'électricité affiche la progression la plus rapide à un CAGR de 6,85 % en raison des projets de regazéification du GNL et d'hydrogène.

Comment les politiques gouvernementales de décarbonation affectent-elles les fournisseurs ?

Les politiques qui imposent l'hydrogène, le captage du carbone et le stockage stratégique du gaz créent des pôles de demande concentrés, soutenant les investissements à long terme dans les grandes unités de séparation d'air et de liquéfaction.

Dernière mise à jour de la page le: