Taille et part du marché de l'hydrogène liquide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

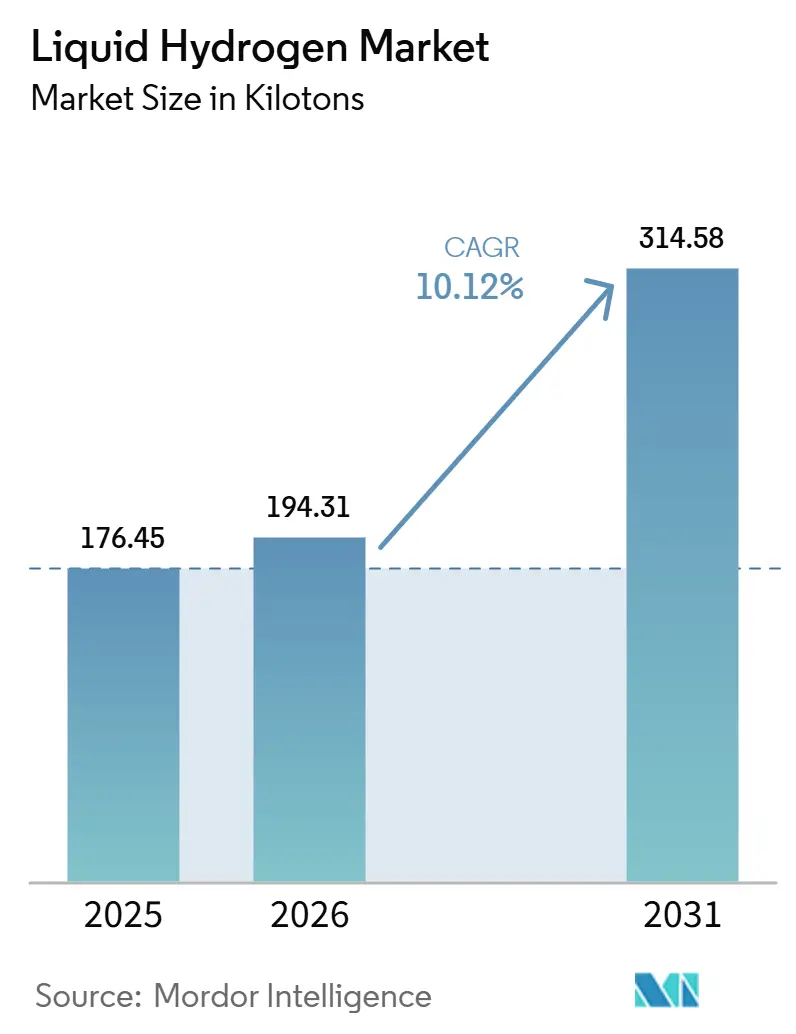

| Volume du Marché (2026) | 194.31 kilotonnes |

| Volume du Marché (2031) | 314.58 kilotonnes |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydrogène liquide par Mordor Intelligence

La taille du marché de l'hydrogène liquide a été estimée à 176,45 kilotonnes en 2025 et devrait croître de 194,31 kilotonnes en 2026 pour atteindre 314,58 kilotonnes d'ici 2031, à un CAGR de 10,12 % au cours de la période de prévision (2026-2031). Une cadence de lancement croissante liée au programme Artemis de la NASA, l'accélération du déploiement de camions à pile à combustible pour le transport lourd et les projets de liquéfaction à l'échelle du gigawatt dans la région Asie-Pacifique s'alignent pour propulser la croissance des volumes. La demande est encore amplifiée par les stations de ravitaillement à l'échelle des dépôts qui permettent une autonomie de 1 000 km pour les véhicules à pile à combustible à hydrogène, tandis que les avancées en matière de stockage à évaporation nulle ramènent les pertes d'exploitation à moins de 0,1 % par jour. Les stratégies de chaîne de valeur intégrée deviennent essentielles, car les actifs de production, de liquéfaction et de distribution doivent évoluer en parallèle avec les exigences en aval de la mobilité et de l'aérospatiale. Cependant, le marché de l'hydrogène liquide fait face à des vents contraires liés à la rareté de l'hélium, aux liquéfacteurs à forte intensité électrique et à l'économie des stations à faible empreinte, même si les percées dans la conversion ortho-para et les cryociternes composites promettent des gains d'efficacité significatifs.

Principaux enseignements du rapport

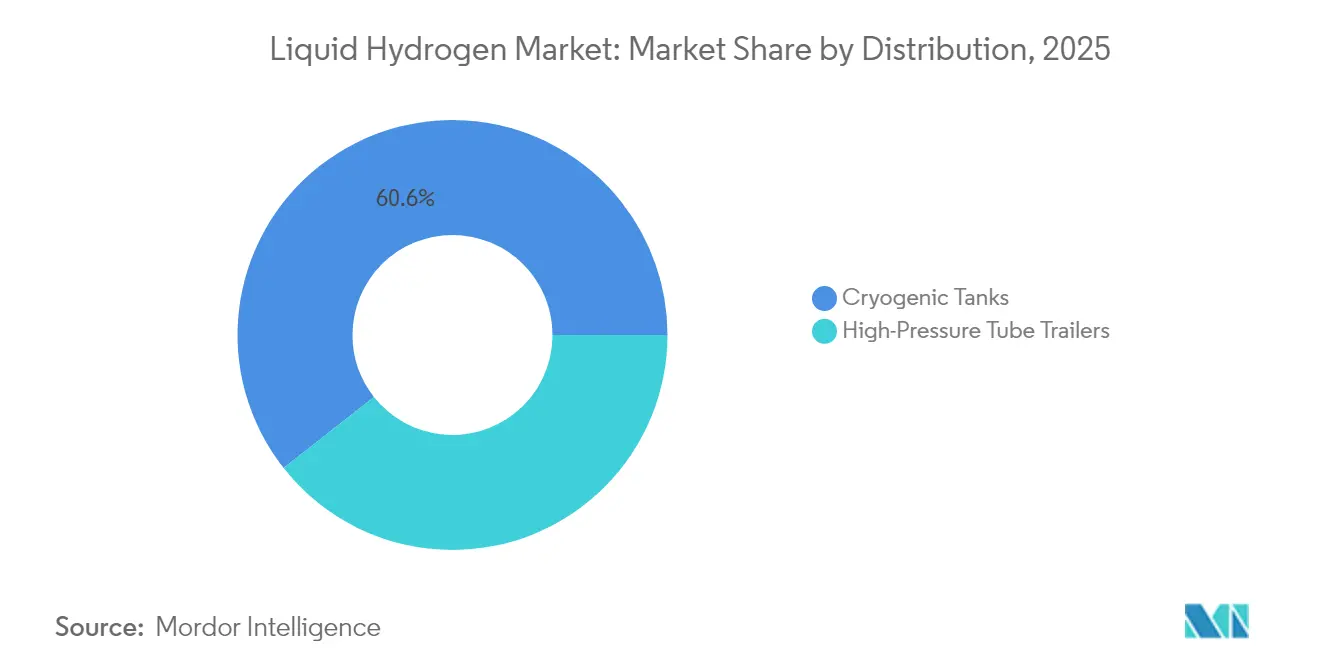

- Par distribution, les réservoirs cryogéniques détenaient 60,62 % de la part de marché de l'hydrogène liquide en 2025, tandis que les remorques à tubes haute pression devraient se développer à un TCAC de 11,05 % jusqu'en 2031.

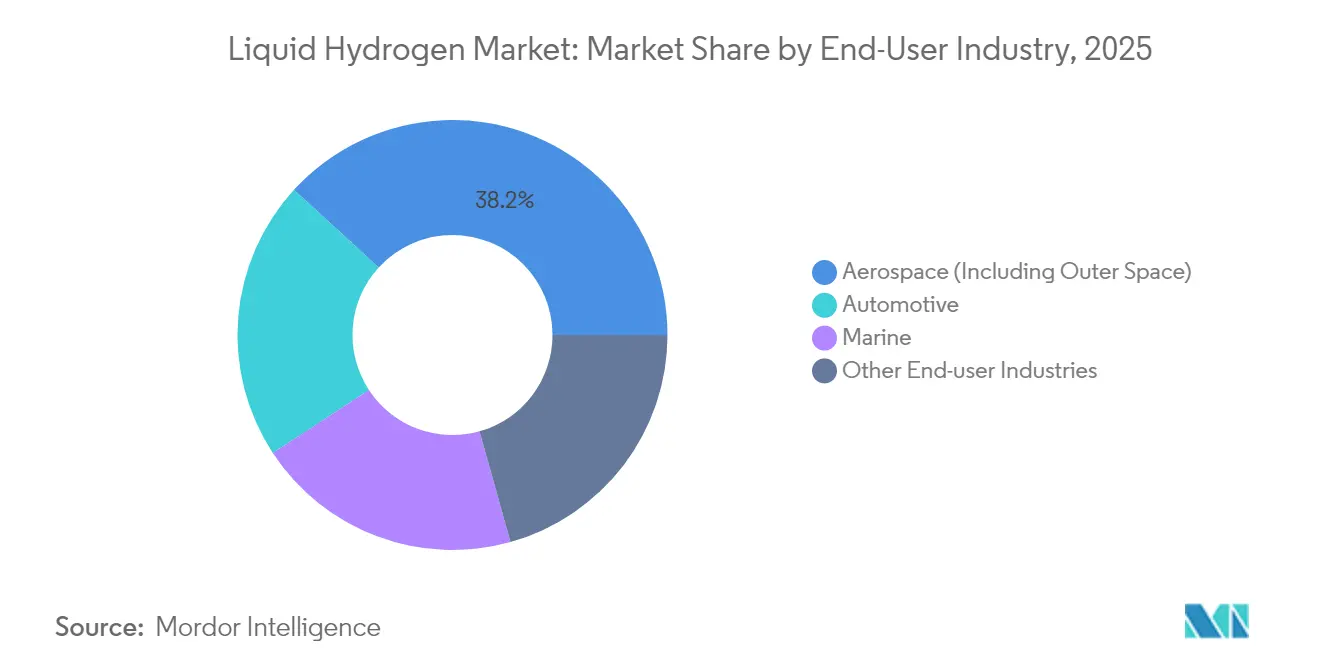

- Par industrie utilisatrice finale, l'aérospatiale représentait 38,20 % de la taille du marché de l'hydrogène liquide en 2025, tandis que l'automobile progresse à un TCAC de 13,05 % jusqu'en 2031.

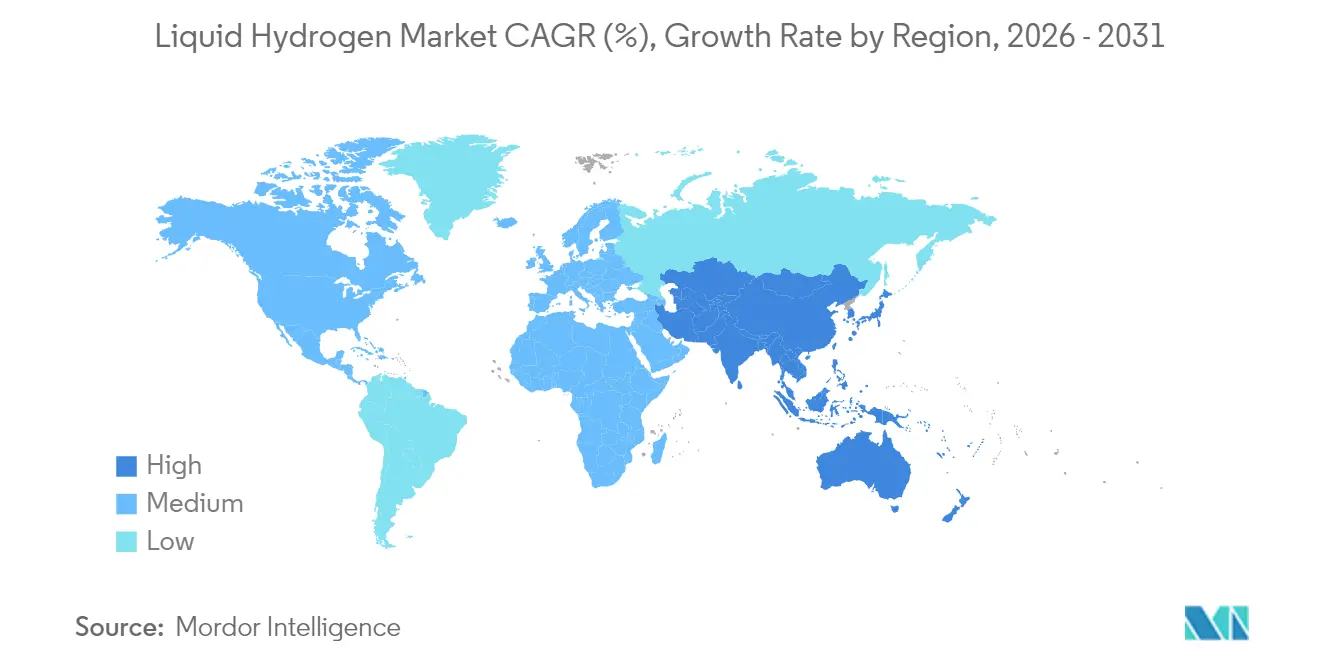

- Par géographie, l'Amérique du Nord représentait 42,10 % de la part de marché de l'hydrogène liquide en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'hydrogène liquide

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la cadence de lancement et programmes de missions lunaires post-Artemis | +2.8% | Amérique du Nord, avec des retombées vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement de camions FCEV commerciaux nécessitant un ravitaillement en LH₂ à l'échelle des dépôts | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mise en service de liquéfacteurs à l'échelle du gigawatt en Asie-Pacifique | +1.9% | Cœur de l'APAC, avec des retombées sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Réduction des coûts des ensembles de conversion catalytique ortho-para | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Percées dans les réservoirs cryogéniques en composite de carbone | +1.2% | Mondial, avec adoption précoce dans l'aérospatiale et l'automobile | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la cadence de lancement et programmes de missions lunaires post-Artemis

L'agenda Artemis de la NASA a redéfini la logistique des propergols liquides en prouvant que la technologie à évaporation nulle réduit les pertes de propergol de 98 % lors d'un stockage multi-mois dans l'espace. Les grands acteurs de l'aérospatiale intègrent désormais ces résultats dans les architectures de maintenance satellitaire, créant une traction secondaire pour les systèmes avancés d'hydrogène liquide. L'Agence spatiale européenne (ESA) vise à déployer un cadre comparable à évaporation nulle pour sa passerelle lunaire de 2027, élargissant la demande géographique. Les prestataires de lancements privés co-localisent des liquéfacteurs à proximité des pas de tir pour se prémunir contre les risques d'approvisionnement, une décision qui accélère le développement des capacités régionales. Collectivement, la montée en puissance des missions civiles et commerciales ancre la visibilité à long terme du marché de l'hydrogène liquide.

Déploiement de camions FCEV commerciaux nécessitant un ravitaillement en LH₂ à l'échelle des dépôts

Les essais du Mercedes-Benz GenH2 avec Air Products ont validé la supériorité de l'hydrogène liquide pour les camions de classe 8 en enregistrant des autonomies de 1 000 km et des ravitaillements en moins de 15 minutes[1]Air Products, "Résultats des essais du camion Mercedes-Benz GenH2," airproducts.com . Les appels d'offres de flottes en Europe stipulent désormais une capacité d'hydrogène liquide à l'échelle des dépôts, tandis que TEAL Mobility prévoit 100 stations de ravitaillement d'ici 2030, chacune conçue pour un chargement à haut débit. Le développement des corridors pour le transport lourd se répercute en cascade sur la demande de skids de liquéfaction de 20 à 40 tonnes par jour. À mesure que les opérateurs cherchent à atteindre la parité avec le diesel, le marché de l'hydrogène liquide bénéficie de gains sur le coût total de possession liés à une densité énergétique gravimétrique plus élevée.

Mise en service de liquéfacteurs à l'échelle du gigawatt en Asie-Pacifique

L'usine de 23 000 tonnes par an d'Anyang en Chine signale le passage de la région d'une dépendance aux importations à un excédent d'exportation. La ceinture d'hydrogène de la côte ouest de la Corée du Sud ajoute un complexe intégré de 7,8 milliards USD qui couvre l'électrolyse, la liquéfaction et les terminaux d'exportation maritime. Le Japon soutient plusieurs projets dont le démarrage est prévu entre 2026 et 2028 pour se synchroniser avec sa prochaine vague de déploiements de FCEV. L'effet de clustering ramène le coût livré en dessous de 2,50 USD/kg, supplantant les alternatives à l'hydrogène comprimé et renforçant la position concurrentielle du marché de l'hydrogène liquide.

Réduction des coûts des ensembles de conversion catalytique ortho-para

Les catalyseurs de nouvelle génération à base de Mn₃O₄ et de CoO réduisent l'énergie de conversion de 15 à 20 %, économisant jusqu'à 0,50 USD/kg sur le coût de production à grande échelle. Les systèmes bimétalliques Fe-Co ajoutent une stabilité thermique, prolongeant la durée de vie des catalyseurs et réduisant les temps d'arrêt. Les prototypes de réfrigération magnétocalorique indiquent des gains d'efficacité de 20 à 50 % par rapport aux références à cycle hélium, avec une commercialisation attendue d'ici 2028. Ces avancées influencent directement le CAPEX et l'OPEX des liquéfacteurs, renforçant la tendance de l'industrie de l'hydrogène liquide vers la parité des coûts avec les carburants traditionnels.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pertes élevées par évaporation pour les stations à faible empreinte | -1.8% | Mondial, affectant particulièrement les réseaux de ravitaillement distribués | Court terme (≤ 2 ans) |

| Approvisionnement mondial limité en hélium pour les pompes et joints de LH₂ | -1.2% | Mondial, avec un impact aigu dans les régions dépendantes de l'hélium importé | Moyen terme (2-4 ans) |

| L'intensité électrique de la liquéfaction gonfle le LCOH de l'H₂ vert | -0.9% | Mondial, avec un impact plus important dans les régions à coût d'électricité élevé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pertes élevées par évaporation pour les stations à faible empreinte

Les débits inférieurs à 200 kg/jour souffrent généralement d'une évaporation quotidienne de 2 à 3 %, ce qui érode l'économie unitaire[2]NASA, "Défis des stations LH₂ à petite échelle," nasa.gov . Bien que des architectures à évaporation nulle existent, la prime de CAPEX est prohibitive pour les stations à faible trafic. Le système de recyclage des vapeurs de Toyota offre une atténuation, mais ajoute une complexité opérationnelle. En conséquence, les développeurs privilégient des modèles en étoile avec une liquéfaction centralisée, mais cela limite la couverture rurale et augmente les coûts de transport, freinant la diffusion à court terme du marché de l'hydrogène liquide.

Approvisionnement mondial limité en hélium pour les pompes et joints de LH₂

Les fabricants de pompes cryogéniques s'appuient sur de l'hélium d'ultra-haute pureté pour les joints fonctionnant à -256 °C, mais les pénuries mondiales ont fait grimper les prix jusqu'à 3 fois les niveaux normaux entre 2019 et 2023. Les délais de livraison pour les pompes de 600 kg/h atteignent désormais 6 à 12 mois, retardant les calendriers de projets. La récupération en circuit fermé de l'hélium et le pré-refroidissement à l'azote aident, mais nécessitent des investissements supplémentaires. La volatilité persistante de l'hélium introduit une prime de risque dans la chaîne d'approvisionnement qui pèse sur les déploiements de liquéfacteurs au sein du marché de l'hydrogène liquide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par distribution : les réservoirs cryogéniques consolident le leadership en matière d'infrastructure

Les réservoirs cryogéniques ont dominé la taille du marché de l'hydrogène liquide avec 60,62 % du volume total en 2025, reflétant leur utilisation historique dans les vols spatiaux et les nouveaux critères de performance à évaporation nulle validés. La croissance du segment découle des avancées en matière d'isolation multicouche et des enveloppes composites qui réduisent le poids jusqu'à un tiers tout en limitant la perméation. Les opérateurs considèrent les dépôts cryogéniques stationnaires comme des actifs fondamentaux car ils s'adaptent efficacement aux pics de demande de ravitaillement. Les améliorations technologiques, notamment les lignes à veste sous vide et la gestion thermique active, font des réservoirs cryogéniques l'option la plus rentable pour les hubs de flotte dépassant 5 tonnes/jour.

Les remorques à tubes haute pression, bien qu'occupant une part plus modeste, devraient afficher un TCAC de 11,05 % jusqu'en 2031. Elles attirent les corridors en phase précoce qui ne disposent pas des volumes nécessaires pour des parcs de réservoirs fixes, offrant aux investisseurs un coût d'entrée plus faible et une flexibilité d'itinéraire. La plateforme cryo-comprimée de Verne fait le lien entre les deux modalités, offrant une densité volumétrique 2 fois supérieure à celle des tubes standard à 700 bars et permettant un chargement en continu sans cycles de purge chronophages. L'harmonisation réglementaire sur la masse totale en charge et la conformité ADR en 2026-2027 élargira l'adoption sur les réseaux de fret interétatiques, élargissant la surface adressable du marché de l'hydrogène liquide.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par industrie utilisatrice finale : l'aérospatiale maintient sa part, l'automobile s'accélère

L'aérospatiale a conservé 38,20 % de la demande de 2025, soutenue par les manifestes de lancement Artemis, Starship et la passerelle lunaire de l'ESA. Les spécifications de stockage longue durée pour les dépôts en orbite se répercutent en cascade sur la maintenance commerciale des satellites, maintenant l'aérospatiale comme l'ancre principale du marché de l'hydrogène liquide. Les investissements parallèles dans la redondance des liquéfacteurs au sol à proximité des pas de tir renforcent encore les volumes d'enlèvement. Les exigences absolues de pureté de la propulsion par fusée fixent également la barre technique pour le traitement en amont, élevant indirectement les normes de qualité dans d'autres secteurs.

En revanche, l'automobile enregistre un TCAC de 13,05 % jusqu'en 2031, porté par les camions de classe GenH2, le portefeuille Xcient de Hyundai et les piles à combustible Nikola-Bosch. Les opérateurs de dépôts font état d'une parité de charge utile vis-à-vis du diesel et d'autonomies soutenues de 1 000 km, faisant pencher les équations de TCO en faveur de l'hydrogène liquide. D'ici 2028, la taille du marché de l'hydrogène liquide attribuée au transport routier de marchandises lourd devrait rivaliser avec les volumes de l'aérospatiale en Amérique du Nord. Le protocole J-2601-5 à venir de la SAE pour le ravitaillement cryogénique des véhicules lourds établira un référentiel mondial de distribution qui pourrait débloquer l'interopérabilité multi-constructeur et accélérer la montée en puissance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a capturé 42,10 % du volume de 2025, reflétant les cycles d'approvisionnement de la NASA, les crédits LCFS de Californie et le financement des H2Hubs du Département de l'Énergie. Les pipelines d'électrolyseurs multi-gigawatts le long de la côte du Golfe se combinent avec l'infrastructure pétrochimique existante, offrant des options de stockage en caverne saline qui complètent les réservoirs cryogéniques hors sol. Le marché de l'hydrogène liquide dans la région est en outre soutenu par la norme de sécurité FMVSS de juillet 2025 qui a codifié les réglementations relatives aux véhicules LH₂, réduisant le risque pour la planification de production des constructeurs automobiles.

L'Asie-Pacifique est positionnée pour la progression composée la plus rapide à un TCAC de 11,12 % jusqu'en 2031, alimentée par le mégaprojet d'Anyang en Chine et la ceinture d'hydrogène de la côte ouest de la Corée à 7,8 milliards USD. Les transporteurs à grande échelle en développement par HD KSOE et Kawasaki établissent des voies d'exportation maritimes vers le Japon et Singapour, créant un écosystème autorenforçant. Les tarifs d'achat garantis soutenus par les gouvernements pour l'électrolyse alimentée par les énergies renouvelables réduisent le coût livré, tandis que les constructeurs automobiles nationaux de camions planifient une production de 20 000 unités FCEV d'ici 2029, approfondissant les volumes d'enlèvement. Ces développements rééquilibrent collectivement la capacité mondiale du marché de l'hydrogène liquide vers l'Est.

Le développement de l'Europe est centré sur le projet ENHANCE d'Air Liquide à 110 millions EUR et le plan du pipeline IPCEI Hy2Infra qui relie 2 700 km de corridors hydrogène d'ici 2029. Les leviers politiques tels que les quotas de transport RED III et les objectifs Fit-for-55 accélèrent l'adoption dans l'aviation, le maritime et la décarbonation de l'acier. Bien que la région soit en retard sur les liquéfacteurs à grande échelle, un réseau de terminaux d'importation et de projets de craquage d'ammoniac en hydrogène positionne l'Europe comme un puits de demande élevée pour l'industrie de l'hydrogène liquide. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais montrent des promesses, notamment les concepts d'exportation d'Oman vers l'Europe soutenus par la technologie d'expédition cryogénique de GasLog.

Paysage concurrentiel

Le marché de l'hydrogène liquide est modérément consolidé, Air Liquide, Linde et Air Products exploitant des portefeuilles de bout en bout qui couvrent la production jusqu'à la distribution. Leur expertise approfondie en ingénierie cryogénique et leurs cycles de liquéfacteurs brevetés offrent des économies d'échelle qui découragent les nouveaux entrants. Les grands acteurs régionalisent leurs empreintes d'approvisionnement — Air Liquide à Anvers, Linde au Texas, Air Products à Rotterdam — pour se prémunir contre les risques logistiques et répondre aux exigences de contenu local.

Les entreprises spécialisées telles que Kawasaki Heavy Industries, Hylium et Verne se taillent des parts en se concentrant sur des applications de niche : Kawasaki sur les transporteurs maritimes, Hylium sur le soutien au sol des aéronefs, et Verne sur la distribution cryo-comprimée. Leur agilité permet des cycles de prototypage plus rapides, mais elles s'appuient souvent sur des partenariats de fabrication sous contrat avec les acteurs établis pour les productions à grand volume. Les dépôts de propriété intellectuelle montrent un pic dans les refroidisseurs magnétocaloriques et les revêtements intérieurs de réservoirs composites, signalant un pipeline de R&D de rupture qui pourrait réinitialiser les courbes de coûts pour l'industrie de l'hydrogène liquide.

Sur le plan stratégique, les alliances se multiplient : TEAL Mobility de TotalEnergies-Air Liquide vise 100 stations européennes, tandis que le duo Kawasaki-McDermott associe l'expertise EPC à la connaissance des navires pour des chaînes d'approvisionnement maritimes intégrées. L'intérêt pour les fusions-acquisitions augmente autour de la propriété intellectuelle de récupération d'hélium et des skids de liquéfacteurs à faible OPEX, laissant entrevoir une vague de consolidation visant à réduire les lacunes technologiques. Dans l'ensemble, les cinq premiers acteurs contrôlent environ 80 % de la capacité de liquéfaction installée, soutenant un indice de concentration du marché de 8.

Leaders de l'industrie de l'hydrogène liquide

Air Liquide

Linde PLC

Iwatani Corporation

Air Products and Chemicals, Inc.

Messer SE and Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Hidrogenii, une coentreprise de Plug Power et Olin Corporation, a mis en service une usine de liquéfaction d'hydrogène de 15 tonnes par jour (TPJ) à Saint-Gabriel, en Louisiane. Le projet est un élément clé de la stratégie de Plug Power pour construire un réseau national d'hydrogène vert et porte sa capacité totale de production d'hydrogène à 40 TPJ.

- Décembre 2024 : Air Liquide a reçu une subvention de 110 millions d'euros du Fonds européen d'innovation pour son projet ENHANCE dans le port d'Anvers-Bruges, en Belgique, qui vise à produire et distribuer de l'hydrogène bas carbone et renouvelable dérivé de l'ammoniac. Remplacer le gaz naturel par de l'ammoniac pour produire de l'hydrogène gazeux et liquide permettrait au projet de réduire les émissions de CO₂ de plus de 300 000 tonnes par an.

Périmètre du rapport mondial sur le marché de l'hydrogène liquide

La forme liquéfiée de l'hydrogène est claire, non toxique et n'a ni couleur, ni odeur, ni goût. Dans les conditions ambiantes, la molécule d'hydrogène est extrêmement petite (environ 14 fois plus légère que l'air) et présente un taux de diffusion et une flottabilité élevés.

Le marché de l'hydrogène liquide est segmenté par distribution (réservoir cryogénique et remorques à tubes haute pression), industrie utilisatrice finale (automobile, aérospatiale, marine et autres industries utilisatrices finales). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 11 pays à travers le monde. Le rapport propose la taille du marché et les prévisions pour le marché de l'hydrogène liquide en volume (tonnes) pour tous les segments susmentionnés.

| Réservoirs cryogéniques |

| Remorques à tubes haute pression |

| Aérospatiale (y compris l'espace extra-atmosphérique) |

| Automobile |

| Marine |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par distribution | Réservoirs cryogéniques | |

| Remorques à tubes haute pression | ||

| Par industrie utilisatrice finale | Aérospatiale (y compris l'espace extra-atmosphérique) | |

| Automobile | ||

| Marine | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché de l'hydrogène liquide en 2026 ?

La taille du marché de l'hydrogène liquide est de 194,31 kilotonnes en 2026 et devrait atteindre 314,58 kilotonnes d'ici 2031.

Quel mode de distribution domine le volume actuel ?

Les réservoirs cryogéniques détiennent 60,62 % du volume de 2025, reflétant leur dominance dans le stockage stationnaire et les opérations de lancement.

Quelle est l'industrie utilisatrice finale à la croissance la plus rapide ?

L'automobile progresse à un TCAC de 13,05 % jusqu'en 2031, portée par le déploiement de camions lourds à pile à combustible.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 11,12 % grâce aux liquéfacteurs à grande échelle en Chine et en Corée du Sud.

Dernière mise à jour de la page le: