Taille et part de marché des gaz industriels du Moyen Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

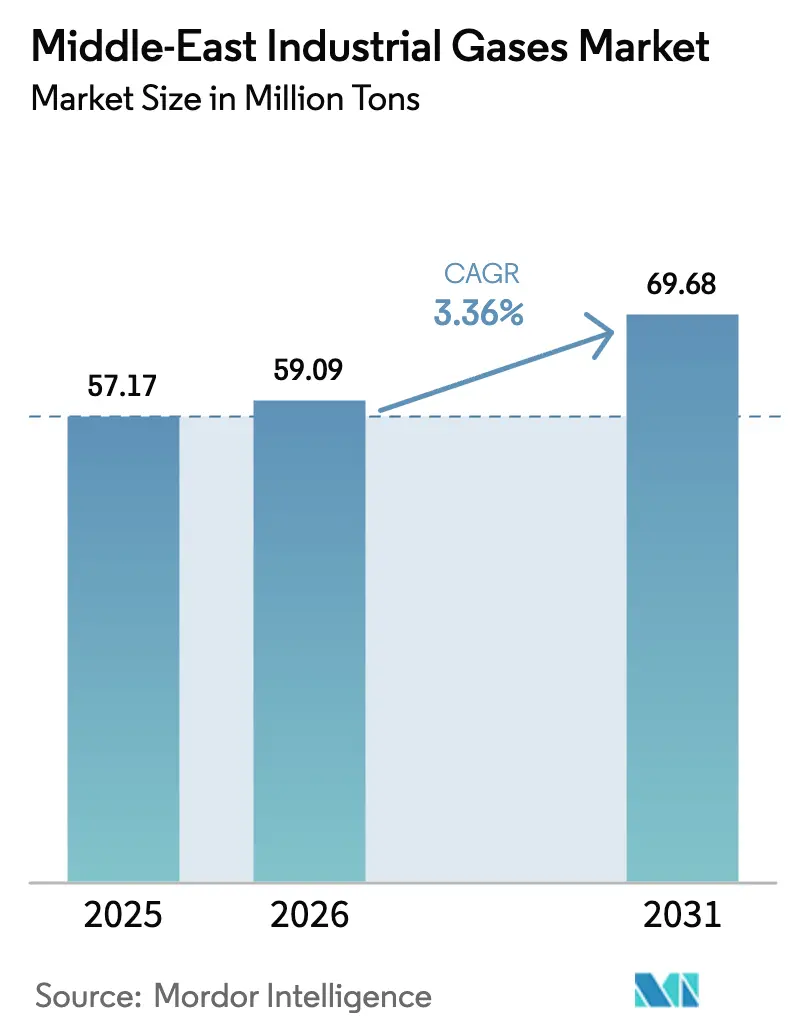

| Taille du marché de l'année de base (2025) | 57.17 Millions de tonnes |

| Volume du Marché (2026) | 59.09 Millions de tonnes |

| Volume du Marché (2031) | 69.68 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.36% CAGR |

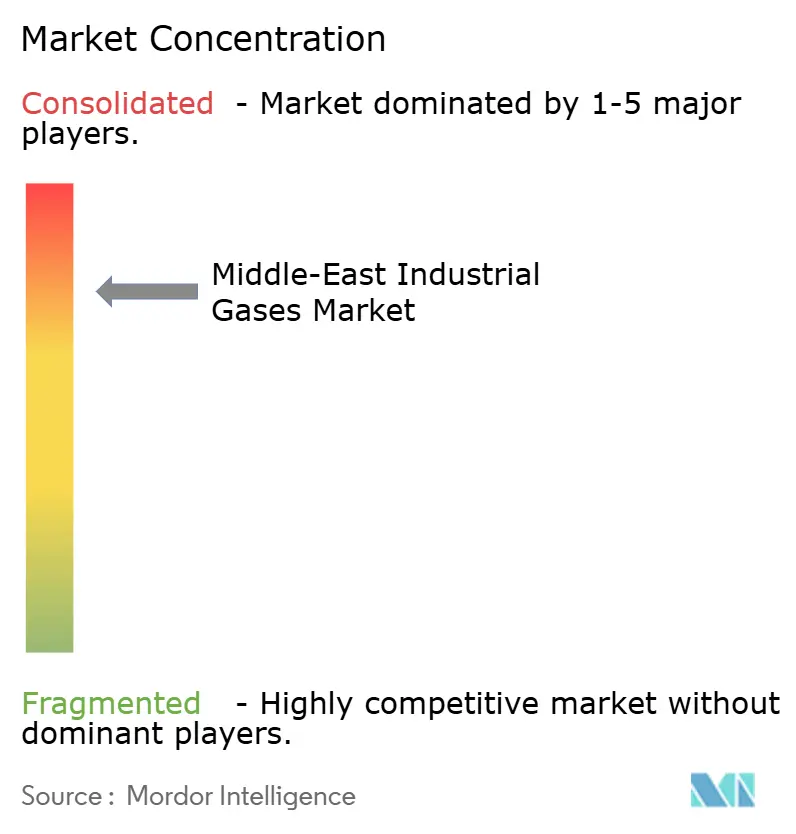

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gaz industriels du Moyen Orient par Mordor Intelligence

La taille du marché des gaz industriels du Moyen Orient devrait passer de 57,17 millions de tonnes en 2025 à 59,09 millions de tonnes en 2026 et devrait atteindre 69,68 millions de tonnes d'ici 2031 à un TCAC de 3,36 % sur la période 2026-2031. Des dépenses d'investissement solides dans les pétrochimiques, l'hydrogène vert et les nouveaux hôpitaux soutiennent cette expansion régulière. La dynamique d'investissement dans les hydrocarbures en amont et en milieu de chaîne, estimée à 730 milliards USD jusqu'en 2030, maintient une demande soutenue pour les gaz de séparation et de purification. Les stratégies de diversification ciblant la fabrication de semi-conducteurs, la conservation des aliments et les plateformes logistiques créent de nouveaux couloirs de consommation, tandis que des réglementations strictes en matière de sécurité et des normes croissantes d'efficacité énergétique incitent les entreprises à privilégier les contrats de production sur site et les technologies bas carbone. Le paysage concurrentiel reste modérément concentré, les multinationales s'appuyant sur des contrats d'approvisionnement à long terme, tandis que les plans nationaux relatifs à l'hydrogène et à la capture du carbone laissent des espaces blancs aux innovateurs.

Principaux enseignements du rapport

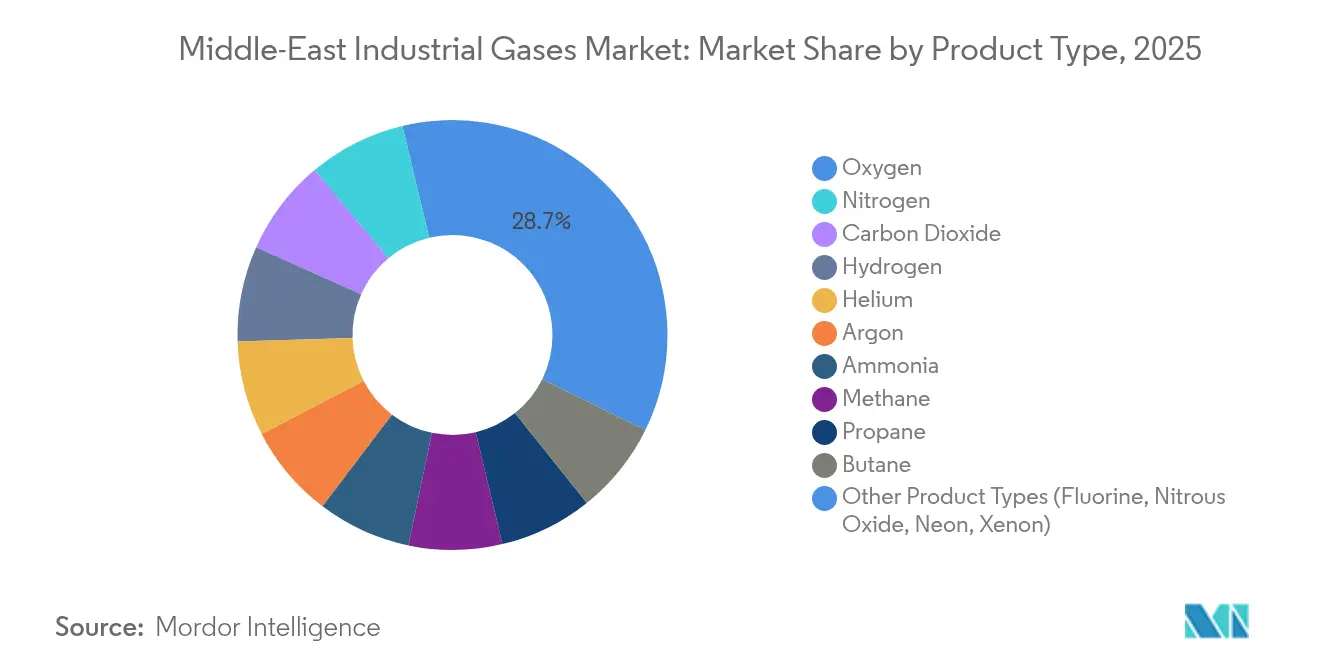

- Par type de produit, l'oxygène a représenté 28,74 % de la part de marché des gaz industriels du Moyen Orient en 2025, tandis que l'azote devrait se développer à un TCAC de 4,44 % jusqu'en 2031.

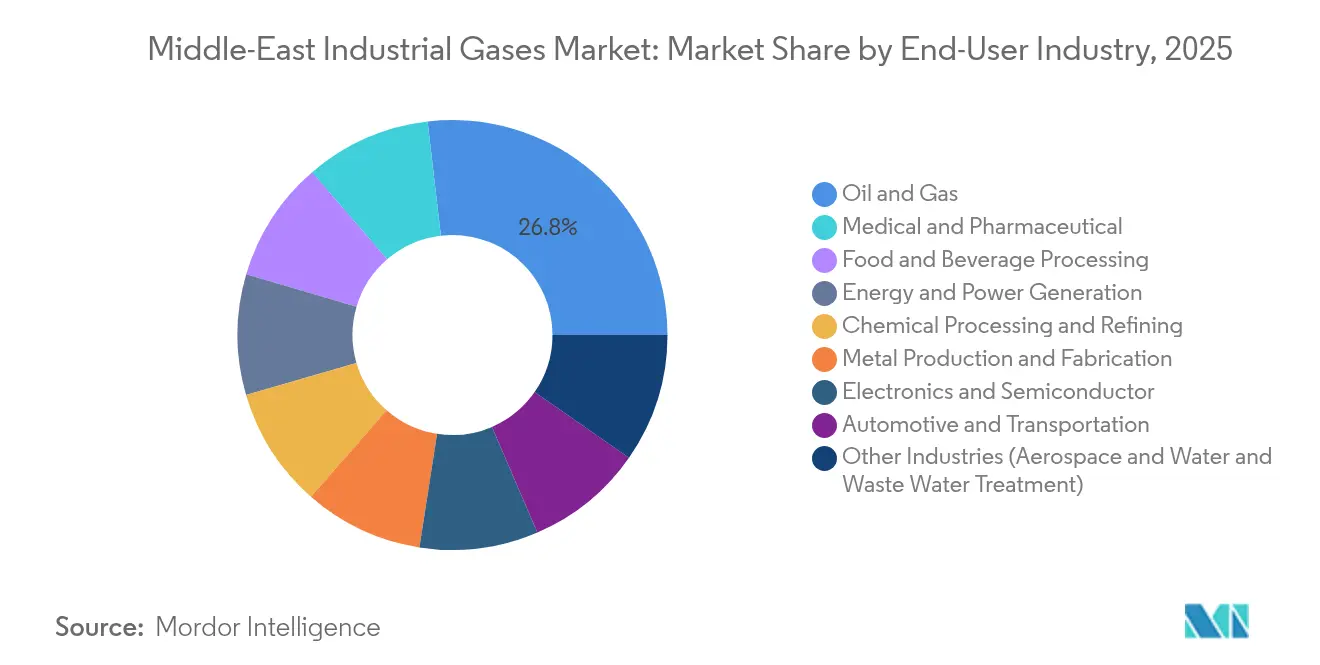

- Par secteur d'utilisation finale, le secteur pétrolier et gazier a représenté 26,85 % de la taille du marché des gaz industriels du Moyen Orient en 2025, tandis que les applications médicales et pharmaceutiques affichent le TCAC le plus élevé à 4,59 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite a concentré 34,78 % de la part de marché des gaz industriels du Moyen Orient en 2025, tandis que les Émirats Arabes Unis affichent le TCAC le plus rapide à 4,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des gaz industriels du Moyen Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des opérations pétrolières et gazières en amont et en milieu de chaîne | +1.2% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït | Moyen terme (2-4 ans) |

| Expansion du pipeline de dépenses d'investissement régionales en pétrochimie et en raffinage | +0.9% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Long terme (≥ 4 ans) |

| Développement accéléré des infrastructures de santé | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Essor des méga-projets d'hydrogène vert soutenus par les gouvernements | +0.8% | Arabie Saoudite, Émirats Arabes Unis, Oman | Long terme (≥ 4 ans) |

| Grands méga-projets de construction stimulant les gaz de soudage et de découpe | +0.4% | Arabie Saoudite, Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des opérations pétrolières et gazières en amont et en milieu de chaîne

La récupération assistée, le traitement du gaz acide et les nouvelles unités de GNL stimulent l'utilisation de l'azote, de l'hydrogène et du CO₂ à haute pureté. Saudi Aramco et ADNOC ajoutent des unités de séparation qui injectent de l'azote pour le maintien de la pression et de l'hydrogène pour l'hydrocraquage, multipliant l'intensité gazière par baril traité. Le Qatar prévoit une production atteignant 244 milliards de m³ d'ici 2030, avec 83 milliards de m³ supplémentaires de besoins en gaz industriels, soit 57 % de la croissance prévue[1]Gulf Times, "La production gazière du Qatar en forte hausse," gulf-times.com. Les projets offshore tels que Hail et Ghasha nécessitent 1,5 million de tonnes de CO₂ capturé chaque année, renforçant la demande d'unités de purification. Les activités continues en amont se répercutent ainsi sur les contrats d'approvisionnement sur site tout au long de la chaîne de valeur.

Expansion du pipeline de dépenses d'investissement régionales en pétrochimie et en raffinage

Des projets tels que le complexe Amiral d'une valeur de 11 milliards USD en Arabie Saoudite intègrent le raffinage et la chimie, augmentant la demande de gaz par unité de charge d'alimentation[2]TotalEnergies, "Aramco et TotalEnergies finalisent le projet Amiral de 11 milliards USD," totalenergies.com. Le complexe vise 1,65 million de tonnes d'éthylène par an, nécessitant de grandes quantités d'azote pour l'inertage, d'oxygène pour l'oxydation et d'hydrogène pour l'hydrotraitement. Les nouvelles constructions font évoluer les gammes de produits vers des polymères de spécialité, qui nécessitent des gaz à ultra-haute pureté lors du compoundage et du contrôle qualité. Les modules de capture du carbone intégrés à ces installations accroissent la demande en équipements de purification et de compression, alignant les objectifs environnementaux sur l'efficacité opérationnelle.

Développement accéléré des infrastructures de santé (gaz médicaux)

Les projets hospitaliers et de cliniques au Moyen Orient intègrent des systèmes de canalisations de gaz centralisés et des stockages en vrac de grande capacité. Le chiffre d'affaires régional d'Air Liquide a progressé de 7,1 % au premier semestre 2024 pour atteindre 553 millions EUR grâce à l'oxygène médical et aux mélanges de spécialité. Gulf Cryo Med Gas a prolongé des contrats d'approvisionnement conformes aux normes de la Pharmacopée européenne et américaine. Les enseignements de la pandémie encouragent les mandats de stockage et la planification de la redondance, maintenant une forte demande pour les bouteilles portatives et les réservoirs isolés sous vide. La croissance du tourisme médical aux Émirats Arabes Unis et en Arabie Saoudite soutient en outre l'expansion des volumes de protoxyde d'azote et d'hélium pour l'imagerie.

Essor des méga-projets d'hydrogène vert soutenus par les gouvernements

L'usine NEOM d'une valeur de 8,4 milliards USD a atteint 80 % d'avancement et produira 600 tonnes d'hydrogène par jour d'ici 2026. Oman a réservé entre 40 et 60 milliards USD pour des corridors hydrogène, incluant des pipelines partagés et la dessalement. Le complexe égyptien prévu de 17 milliards USD dans le Sinaï du Sud vise 400 000 tonnes par an. Ces projets créent une demande captive importante en azote, argon et oxygène au sein des systèmes d'électrolyse, de liquéfaction et de conversion en ammoniac, consolidant des engagements d'achat à long terme pour les producteurs de gaz.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations EH&S et des coûts de conformité | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole brut freinant les nouveaux investissements industriels | -0.5% | Arabie Saoudite, Émirats Arabes Unis, Koweït, Qatar | Moyen terme (2-4 ans) |

| Insuffisance des infrastructures régionales de capture et de purification du CO₂ | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations EH&S et des coûts de conformité

Les réglementations régionales s'alignent sur les références internationales, exigeant des études d'impact environnemental détaillées et des limites strictes de torchage. La Loi fédérale 24 des Émirats Arabes Unis impose un reporting des émissions du berceau au tombeau, et des images satellitaires montrent que les régulateurs intensifient l'application des règles contre les rejets illégaux. Des enquêtes de la BBC ont mis en évidence des panaches toxiques au-dessus de plusieurs installations du Golfe, accélérant l'adoption de systèmes de combustion étanches et de capture à haute efficacité. Atteindre une pureté de CO₂ supérieure à 99 % pour le stockage augmente les coûts d'investissement et d'exploitation pour les petits fournisseurs, favorisant la consolidation parmi les entreprises disposant d'une infrastructure de conformité robuste.

Volatilité des prix du pétrole brut freinant les nouveaux investissements industriels

Les fluctuations des prix remodèlent la croissance du PIB et les priorités budgétaires des économies productrices, influençant les cycles de dépenses d'investissement pour les raffineries, les métaux et les projets énergétiques qui consomment des gaz en vrac. Des études académiques portant sur l'Arabie Saoudite, les Émirats Arabes Unis, le Koweït et le Qatar confirment un lien à long terme entre la variance du prix du pétrole, l'inflation et l'investissement. La compétitivité pétrochimique s'érode lors des baisses de prix lorsque les producteurs utilisant du naphta ailleurs obtiennent un avantage de coût, comme en témoigne la perte de 320 millions USD de SABIC au premier trimestre 2025. La volatilité retarde donc certains projets de déblocage des capacités et diffère la nouvelle demande en gaz industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance de l'oxygène au sein de la progression technologique de l'azote

L'oxygène a représenté 28,74 % de la part de marché des gaz industriels du Moyen Orient en 2025, porté par les aciéries, les pétrochimiques et les alumineries. L'azote devrait afficher la croissance la plus rapide à un TCAC de 4,44 % jusqu'en 2031, grâce à son utilisation croissante dans l'emballage alimentaire, le soudage de composants électroniques et l'inertage pour la récupération pétrolière. Les volumes de dioxyde de carbone augmentent avec la récupération assistée du pétrole et la carbonatation des boissons, tandis que l'hydrogène bénéficie de vents favorables liés à la modernisation des raffineries et aux électrocarburants. L'argon soutient le soudage lors de la construction des méga-projets, et la demande en hélium est portée par l'IRM et la lithographie pour semi-conducteurs. La construction d'une unité de liquéfaction d'hélium par Air Liquide au Qatar vise à atténuer les pénuries chroniques. Linde a mis en service 59 petites unités de production d'azote et d'oxygène sur site en 2024, soulignant une évolution vers une production décentralisée qui renforce l'intégration avec les clients.

L'évolution du segment montre une transition d'une offre de produits de base axée sur les volumes vers une demande de spécialité axée sur la pureté. La construction, l'énergie et les biens de consommation façonnent les ventes d'oxygène et de dioxyde de carbone, tandis que les carburants propres, l'électronique et les aliments conditionnés orientent la croissance vers l'azote et l'hydrogène. Le marché des gaz industriels du Moyen Orient continue d'approfondir les modèles sur site qui offrent un flux de commandes régulier et une certitude de coûts aux utilisateurs finaux.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par secteur d'utilisation finale : leadership du pétrole et du gaz remis en cause par l'accélération du secteur de la santé

Le pétrole et le gaz ont conservé 26,85 % de la taille du marché des gaz industriels du Moyen Orient en 2025, soutenu par les expansions du GNL et le traitement du gaz acide. La demande médicale et pharmaceutique enregistre un TCAC de 4,59 % jusqu'en 2031, à mesure que les hôpitaux modernisent leurs réseaux d'oxygène canalisé et leurs réserves d'urgence. Les pétrochimiques et le raffinage restent de grands acheteurs d'hydrogène, d'azote et de monoxyde de carbone à mesure que les complexes intégrés s'étendent. Les lignes de production électronique et de semi-conducteurs en Arabie Saoudite et aux Émirats Arabes Unis nécessitent des gaz à ultra-haute pureté, stimulant la demande d'azote en vrac et de mélanges dopants à l'état de traces.

Les transformateurs alimentaires et de boissons élargissent leur consommation d'azote pour l'emballage sous atmosphère modifiée qui réduit les pertes. La croissance de la construction soutient les ventes de gaz de soudage, et les projets d'énergie renouvelable nécessitent des gaz d'étalonnage pour la surveillance. Les stations de traitement de l'eau adoptent l'aération enrichie en oxygène, et les laboratoires environnementaux analysent les gaz de combustion pour satisfaire aux plafonds d'émissions plus stricts. La dynamique de diversification au sein des économies régionales étend ainsi la demande en gaz industriels à travers les secteurs établis et émergents, limitant la dépendance au pétrole brut.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Arabie Saoudite a capté 34,78 % de la part de marché des gaz industriels du Moyen Orient en 2025 grâce à ses clusters pétrochimiques concentrés à Jubail et Yanbu. La Vision 2030 stimule la demande à travers l'usine d'hydrogène vert de NEOM et les lignes de fabrication de semi-conducteurs nécessitant des gaz à haute pureté. De vastes réseaux de pipelines réduisent les coûts de distribution et soutiennent les investissements dans les unités cryogéniques de séparation de l'air. La poursuite de l'intégration des raffineries et les projets d'hydrogène bleu assurent une consommation de base résiliente.

Les Émirats Arabes Unis devraient croître au TCAC le plus rapide de la région, soit 4,72 %, en développant des parcs technologiques, le tourisme médical et la fabrication avancée. Les projets gaziers d'ADNOC d'une valeur de 13 milliards USD et la capacité de 9,6 millions de tonnes du GNL de Ruwais élargissent la demande en azote, hélium et hydrogène. Les zones franches stratégiques et les ports de classe mondiale font des Émirats Arabes Unis une plateforme de distribution, facilitant la livraison au dernier kilomètre de bouteilles et de camions-citernes vers l'ensemble du Moyen Orient et de l'Afrique. Le Qatar se concentre sur le GNL et les pétrochimiques, avec une production du champ Nord se dirigeant vers 142 millions de tonnes d'ici 2030. Le projet Ammonia-7 intègre la capture du carbone, créant des besoins en compression de CO₂ à haute pureté. Le Koweït bénéficie de nouveaux actifs pétrochimiques et de sa première unité de récupération du CO₂ qui traite 280 tonnes par jour. Israël tire parti des découvertes de gaz offshore et de l'expansion technologique, tandis qu'Oman canalise les investissements vers de grandes vallées d'hydrogène vert desservies par des infrastructures partagées. Les différents plans économiques de ces pays ancrent ainsi la croissance future du marché des gaz industriels du Moyen Orient.

Paysage concurrentiel

Le marché des gaz industriels du Moyen Orient est hautement concentré. Air Liquide, Linde et Air Products exploitent des plateformes de services intégrées qui regroupent l'approvisionnement en gaz, la conception d'installations et l'expertise opérationnelle, assurant des accords pluriannuels de type « take-or-pay ». Air Products a acquis les activités d'Air Liquide aux Émirats Arabes Unis et à Bahreïn pour renforcer sa position sur les segments en vrac et marchand. Gulf Cryo conserve de solides partenariats locaux et adapte ses solutions aux segments médical et de spécialité.

Des coentreprises stratégiques sous-tendent les projets nécessitant des dépenses d'investissement importantes, les partenaires partageant les risques et sécurisant les matières premières. L'alliance de Gulf Cryo avec Aramco sur les essais d'hydrogène à faible teneur en carbone signale l'appétit régional pour des molécules plus propres. Le leadership technologique est déterminant alors que les entreprises déploient des jumeaux numériques, la séparation membranaire et des cycles cryogéniques à haute efficacité énergétique qui réduisent le coût par tonne et améliorent les indicateurs de conformité.

La différenciation concurrentielle repose désormais également sur la préparation aux critères ESG. Les fournisseurs capables de certifier des molécules bas carbone ou d'intégrer des énergies renouvelables sur site remportent les appels d'offres pour les contrats d'hydrogène vert et de capture du carbone. Si les barrières à l'entrée pour les gaz en vrac classiques restent élevées, les niches de spécialité autour de l'électronique, de la biotechnologie et des carburants verts offrent des points d'entrée aux acteurs agiles capables de répondre aux exigences strictes de pureté et de durabilité.

Leaders du secteur des gaz industriels du Moyen Orient

Linde PLC

Air Liquide

AHG

Air Products and Chemicals Inc.

Gulf Cryo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : Linde investira 150 millions USD pour construire, posséder et exploiter une unité de séparation de l'air (ASU) à Boden, en Suède. L'ASU approvisionnera l'usine de H2 Green Steel en oxygène, azote et argon, réduisant les émissions de carbone jusqu'à 95 % par rapport à la sidérurgie traditionnelle. Dont le démarrage est prévu pour 2026, elle servira également les clients du marché marchand local de Linde.

- Mai 2023 : Air Products a signé un accord d'un milliard USD avec le gouvernement de l'Ouzbékistan et Uzbekneftegaz JSC pour acquérir, posséder et exploiter une installation de gaz naturel en syngas dans la province de Qashqadaryo. L'installation soutient le complexe gaz-liquide d'Uzbekneftegaz, produisant 1,5 million de tonnes de carburants synthétiques par an pour usage domestique et à l'exportation.

Périmètre du rapport sur le marché des gaz industriels du Moyen Orient

Les gaz industriels sont produits en quantités relativement importantes par des entreprises fabricantes de gaz, en vue d'une utilisation dans divers procédés de fabrication industrielle. Ces gaz sont vendus à d'autres entreprises et secteurs, notamment le pétrole et le gaz, les pétrochimiques, la chimie, l'énergie, les mines, la sidérurgie, les métaux, la protection de l'environnement, la médecine, les produits pharmaceutiques, la biotechnologie, l'alimentation, l'eau, les engrais, l'énergie nucléaire et l'électronique.

Le marché des gaz industriels du Moyen Orient est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en azote, oxygène, dioxyde de carbone, hydrogène, hélium, argon, ammoniac, méthane, propane, butane et autres types (fluor et protoxyde d'azote). Par secteur d'utilisation finale, le marché est segmenté en traitement chimique et raffinage, électronique, alimentation et boissons, pétrole et gaz, fabrication et transformation des métaux, médical et pharmaceutique, automobile et transport, énergie et électricité, et autres secteurs d'utilisation finale (traitement des eaux et protection de l'environnement). Le rapport couvre également la taille et les prévisions du marché des gaz industriels du Moyen Orient dans trois pays de la région du Moyen Orient.

Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base du volume (tonnes).

| Azote |

| Oxygène |

| Dioxyde de carbone |

| Hydrogène |

| Hélium |

| Argon |

| Ammoniac |

| Méthane |

| Propane |

| Butane |

| Autres types de produits (fluor, protoxyde d'azote, néon, xénon) |

| Traitement chimique et raffinage |

| Électronique et semi-conducteurs |

| Transformation alimentaire et des boissons |

| Pétrole et gaz |

| Production et fabrication de métaux |

| Médical et pharmaceutique |

| Automobile et transport |

| Production d'énergie et d'électricité |

| Autres secteurs (aérospatiale et traitement des eaux et des eaux usées) |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Israël |

| Reste du Moyen Orient |

| Par type de produit | Azote |

| Oxygène | |

| Dioxyde de carbone | |

| Hydrogène | |

| Hélium | |

| Argon | |

| Ammoniac | |

| Méthane | |

| Propane | |

| Butane | |

| Autres types de produits (fluor, protoxyde d'azote, néon, xénon) | |

| Par secteur d'utilisation finale | Traitement chimique et raffinage |

| Électronique et semi-conducteurs | |

| Transformation alimentaire et des boissons | |

| Pétrole et gaz | |

| Production et fabrication de métaux | |

| Médical et pharmaceutique | |

| Automobile et transport | |

| Production d'énergie et d'électricité | |

| Autres secteurs (aérospatiale et traitement des eaux et des eaux usées) | |

| Par géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Israël | |

| Reste du Moyen Orient |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des gaz industriels du Moyen Orient ?

Le marché s'établit à 59,09 millions de tonnes en 2026 et continue de se développer régulièrement.

Quel segment de produit détient la plus grande part du marché régional ?

L'oxygène est en tête avec une part de 28,74 %, porté par la sidérurgie, le traitement pétrochimique et la fabrication des métaux.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les applications médicales et pharmaceutiques affichent la croissance la plus élevée à un TCAC de 4,59 % grâce à la modernisation des infrastructures de santé.

Quel pays du Moyen Orient devrait enregistrer la croissance de marché la plus rapide ?

Les Émirats Arabes Unis devraient réaliser l'expansion la plus rapide à un TCAC de 4,72 % jusqu'en 2031.

Dernière mise à jour de la page le: