Taille et part du marché des gaz de haute pureté/gaz de très haute pureté/gaz purs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.32 Milliards de dollars |

| Taille du Marché (2031) | 56.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gaz de haute pureté/gaz de très haute pureté/gaz purs par Mordor Intelligence

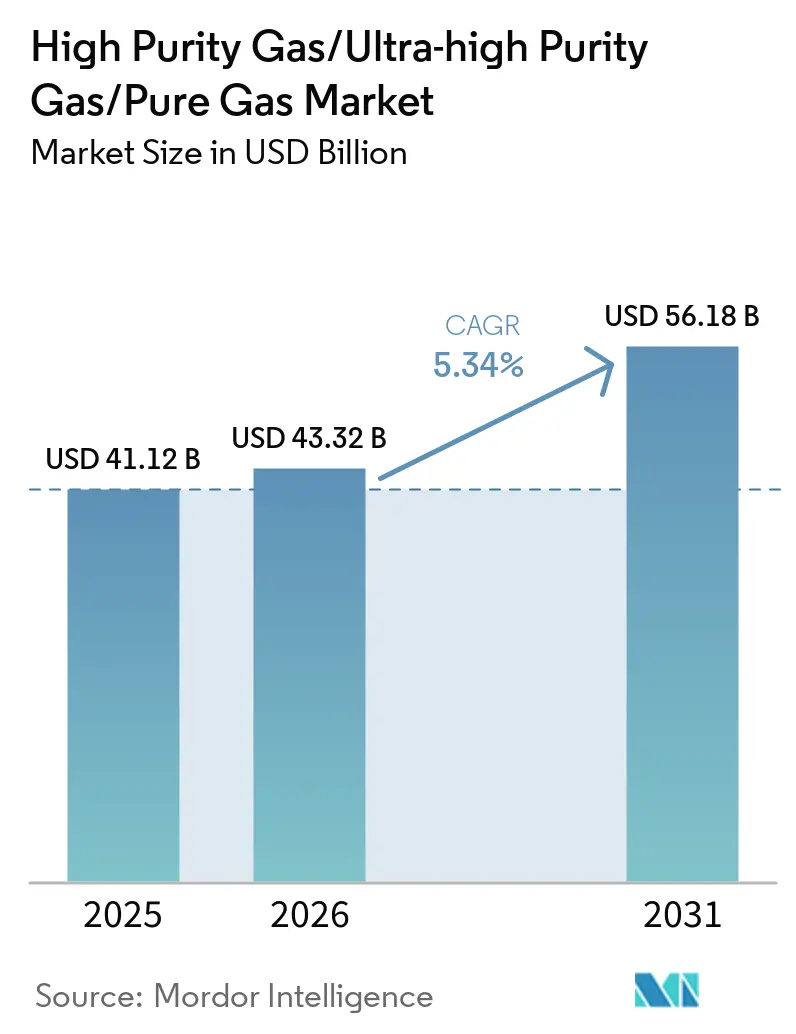

La taille du marché des gaz de haute pureté/gaz de très haute pureté/gaz purs était évaluée à 41,12 milliards USD en 2025 et devrait croître de 43,32 milliards USD en 2026 pour atteindre 56,18 milliards USD d'ici 2031, à un CAGR de 5,34 % durant la période de prévision (2026-2031). Dans la région Asie-Pacifique, les usines de fabrication de semi-conducteurs avancées se développent et les fermes d'électrolyseurs à hydrogène vert sont en plein essor. Ces initiatives permettent de sécuriser des contrats d'approvisionnement pluriannuels pour l'azote, l'argon et l'oxygène de très haute pureté, souvent conclus avant même le début de la production. Plus tôt cette année, un embargo sur l'hélium en provenance du Qatar a considérablement réduit l'offre mondiale, mettant en évidence les vulnérabilités géopolitiques du marché des gaz de haute pureté. À la lumière de ces dynamiques de marché, les investisseurs modernisent les unités de séparation d'air existantes. Ils intègrent des systèmes de polissage à membrane ou à tamis moléculaire pour répondre aux normes de très haute pureté, essentielles pour les piles d'électrolyseurs et les lignes de remplissage-finition biopharma. Parallèlement, les plateformes d'analyse de pureté pilotées par l'IA offrent aux fournisseurs établis un avantage concurrentiel en minimisant les temps d'arrêt des analyseurs et en améliorant la récupération des produits.

Principaux enseignements du rapport

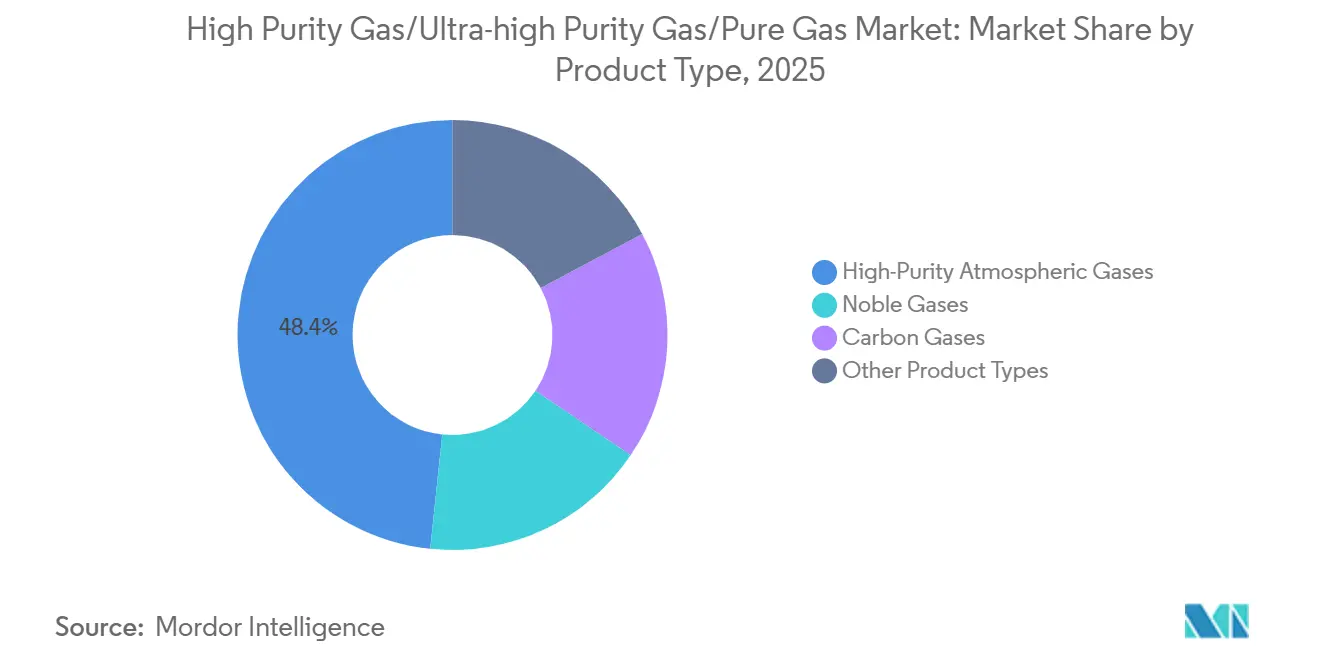

- Par type de produit, les gaz atmosphériques de haute pureté ont dominé avec une part de revenus de 48,35 % en 2025, tandis que les gaz nobles devraient se développer à un CAGR de 5,72 % jusqu'en 2031.

- Par application, l'isolation a capté 34,72 % de la part du marché des gaz de haute pureté en 2025 et les applications de réfrigération progressent à un CAGR de 5,88 % jusqu'en 2031.

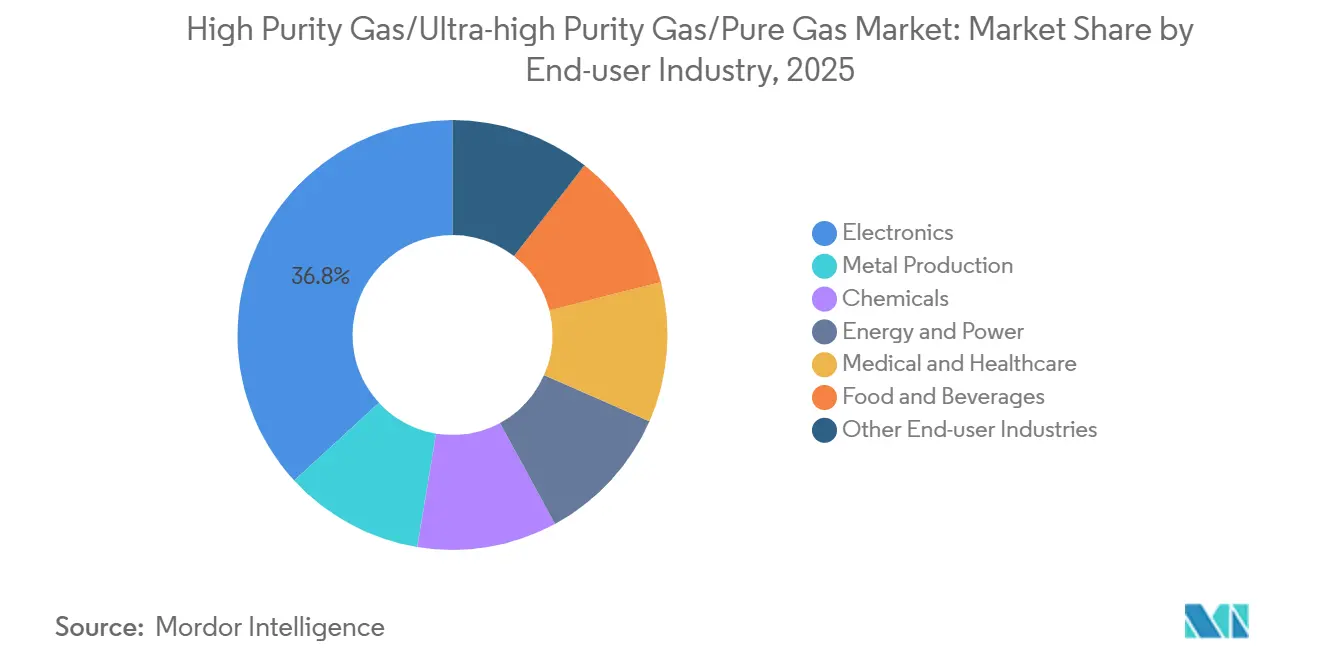

- Par secteur d'utilisation final, l'électronique a représenté 36,84 % de la taille du marché des gaz de haute pureté en 2025, tandis que le secteur médical et des soins de santé est le segment à la croissance la plus rapide avec un CAGR de 5,56 % jusqu'en 2031.

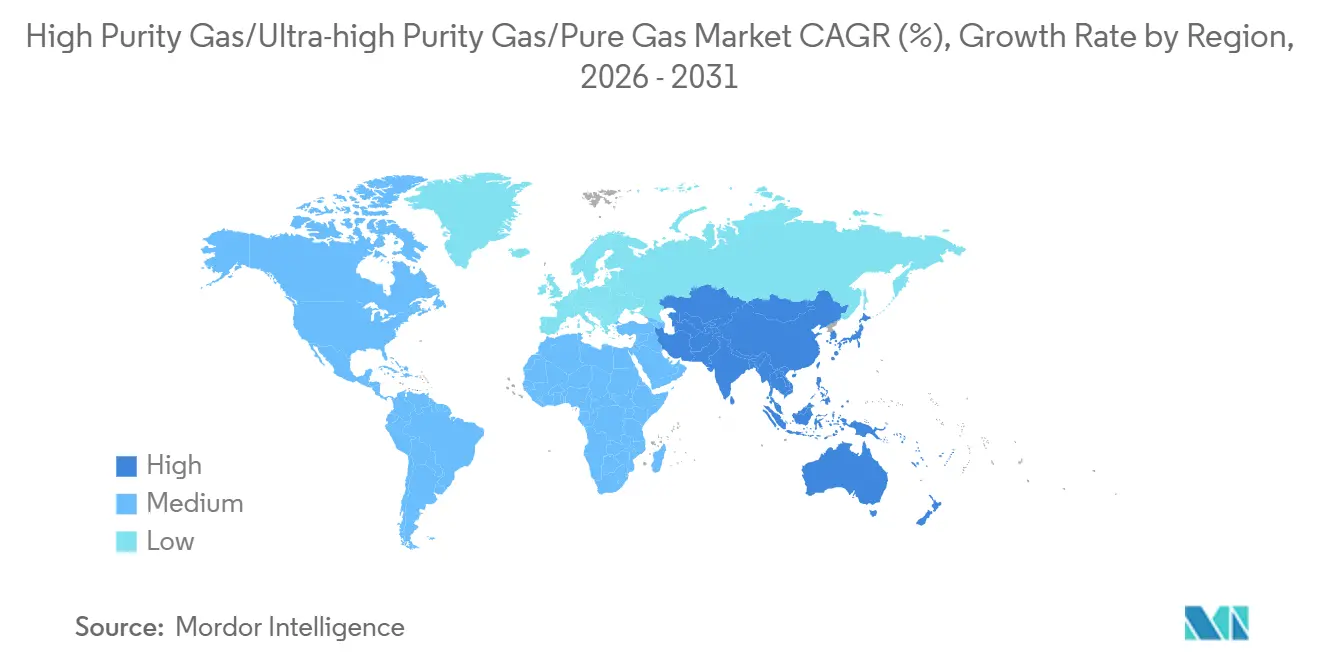

- Par géographie, l'Asie-Pacifique a représenté 46,57 % des revenus de 2025 et devrait croître à un CAGR de 5,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des gaz de haute pureté/gaz de très haute pureté/gaz purs

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Développement du photovoltaïque solaire et de l'hydrogène vert | +0.90% | Mondial, avec concentration en Asie-Pacifique (Chine, Inde) et au Moyen-Orient (Arabie Saoudite, Émirats arabes unis) | Long terme (≥ 4 ans) |

| Besoins en ultra-propreté dans les secteurs de la santé et de la biopharma | +0.70% | Amérique du Nord et Europe, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Économie de la production sur site industriel | +0.50% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Déploiement de l'analyse de pureté pilotée par l'IA | +0.40% | Cœur de l'Asie-Pacifique (Japon, Corée du Sud), débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations gouvernementales au recyclage des gaz nobles | +0.30% | Amérique du Nord (subventions DOE SBIR), Europe (Horizon Europe), Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement du photovoltaïque solaire et de l'hydrogène vert

Les piles d'électrolyseurs, utilisant à la fois des technologies à membrane échangeuse de protons et alcalines, nécessitent des puretés en oxygène dépassant 99,999 %. Atteindre ce niveau de pureté nécessite un polissage en aval par tamis moléculaire des flux de séparation d'air cryogénique. Une fois pleinement opérationnel en 2026, le complexe NEOM d'Arabie Saoudite devrait être un consommateur majeur d'oxygène de haute pureté annuellement. Les fabricants de cellules photovoltaïques, utilisant des architectures à contact passivé par oxyde tunnel, exigent que les niveaux d'humidité de l'azote soient inférieurs à 10 ppb[1]IEEE, "Contrôle de l'humidité dans la fabrication photovoltaïque," ieee.org . Cela est essentiel pour prévenir la contamination des plaquettes lors du processus de dopage laser à émetteur sélectif. Dans un développement notable, le programme d'incitation lié à la production de l'Inde a réservé une somme importante pour les modules solaires, entraînant des commandes pour deux usines d'azote sur site au Gujarat. De plus, des études de cycle de vie confirment que la combinaison de l'hydrogène électrolytique sur site avec des réseaux à faible teneur en carbone peut réduire considérablement l'intensité en CO₂ par rapport au reformage vapeur du méthane.

Besoins en ultra-propreté dans les secteurs de la santé et de la biopharma

Les salles de remplissage aseptique de classe ISO 5 utilisent désormais de l'azote de haute pureté pour les produits biologiques. Cette décision fait suite aux régulateurs qui ont identifié l'ingress d'oxygène comme un facteur dans les incidents de perte de puissance. Les livraisons de concentrateurs d'oxygène à domicile ont augmenté, les nouvelles unités à membrane offrant une haute pureté et un fonctionnement plus silencieux, les rendant plus populaires parmi les patients souffrant d'apnée du sommeil. Les scanners IRM nécessitent généralement une quantité considérable d'hélium liquide par quench. Pourtant, une pénurie d'approvisionnement au Qatar a conduit des hôpitaux à reporter des examens non urgents, mettant en évidence les vulnérabilités de la chaîne d'approvisionnement. Le règlement européen sur les dispositifs médicaux impose désormais la traçabilité des gaz médicaux du berceau au patient, favorisant l'adoption de la blockchain pour le suivi des bouteilles. De plus, les récentes approbations de thérapies CAR-T ont entraîné une forte demande de stockage d'azote liquide en phase vapeur dans les biorepositoires, nécessitant des températures extrêmement basses.

Économie de la production sur site industriel

Une étude a montré qu'une aciérie, fonctionnant à haute capacité, a récupéré son investissement dans un générateur d'azote PSA sur site en quelques années, à condition que les tarifs d'électricité restent en dessous d'un certain niveau. Les clients de Purity Gas ont réalisé des économies significatives après l'adoption de générateurs à membrane de haute pureté. Bien qu'adaptés à l'emballage alimentaire sous atmosphère modifiée, ces générateurs ne sont pas idéaux pour la fabrication de semi-conducteurs. Air Products a lancé des modules SmartFuel, combinant des électrolyseurs PEM avec des compresseurs haute pression. Ce développement élimine le besoin de logistique par remorque tubulaire et réduit les coûts pour les stations d'hydrogène à plus faible capacité. Les unités de fabrication avancées s'appuient toujours sur la distillation cryogénique pour une pureté en parties par milliard. Elles ont également sécurisé des contrats à long terme avec les principaux fournisseurs pour tirer parti des économies d'échelle. Les modèles de coût total de possession suggèrent que les solutions sur site deviennent économiquement viables lorsque la pureté atteint un certain seuil et que la consommation atteint des niveaux définis. Ces solutions sont bénéfiques pour des applications telles que la découpe laser et le blanketing chimique, mais elles ne répondent pas aux normes du secteur électronique.

Déploiement de l'analyse de pureté pilotée par l'IA

Le chromatographe en phase gazeuse amélioré par l'IA de Yokogawa à Ras Tanura a transformé l'analyse de l'hydrogène, réduisant les temps de cycle et améliorant la récupération. Les analyseurs X-STREAM d'Emerson ont progressé dans les unités d'ammoniac dépendantes de l'azote de haute pureté. En prévoyant la dérive des capteurs, ils ont réduit les temps d'arrêt non planifiés. Les fabricants de puces relient les métriques de pureté des armoires aux analyses de défauts des plaquettes. Cette tactique a diminué les taux de rebut et accéléré les investigations sur les causes profondes. L'ISA recommande des stratégies de maintenance prédictive pour prolonger considérablement la durée de vie des compresseurs. Pourtant, les coûts élevés de modernisation des anciennes usines avec des technologies de capteurs modernes ont limité cette tendance principalement aux secteurs lucratifs tels que l'électronique et les produits pharmaceutiques.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité de l'approvisionnement en hélium et en néon | -0.60% | Mondial, aigu en Amérique du Nord (IRM), Asie-Pacifique (semi-conducteurs) | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés | -0.40% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Obstacles à l'importation d'équipements liés aux droits de douane | -0.30% | Amérique du Nord (ACEUM), débordement vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens qualifiés

D'ici 2030, le Royaume-Uni anticipe une hausse notable de la demande de techniciens ; cependant, en 2025, les diplômés n'ont comblé que partiellement ce déficit. En Amérique du Nord, l'âge médian des opérateurs suggère que d'ici 2028, les départs à la retraite réduiront considérablement le vivier de professionnels expérimentés. Deux usines d'hydrogène en Europe ont subi des retards en raison de pénuries de main-d'œuvre, entraînant de lourdes charges financières pour Air Liquide. Bien que la technologie de l'intelligence artificielle puisse superviser les compresseurs, l'expertise des techniciens qualifiés reste cruciale pour les arrêts d'urgence et les réparations de fuites.

Obstacles à l'importation d'équipements liés aux droits de douane

Les droits de douane des États-Unis sur les gaz et les équipements cryogéniques en provenance d'Allemagne et du Japon, non couverts par l'ACEUM, ont fait augmenter les coûts de livraison d'azote et réduit les marges des distributeurs[2]Commission du commerce international des États-Unis, "Barèmes tarifaires 2025," usitc.gov . Grupo Infra, invoquant la hausse des dépenses d'investissement, a reporté deux projets d'unités de séparation d'air à Tijuana et Monterrey. En 2025, Atlas Copco a enregistré une baisse d'une année sur l'autre des commandes américaines de générateurs sur site, les clients ayant attendu des éclaircissements sur les réglementations commerciales. Après que les fournisseurs européens se sont exclus du marché par leurs prix, les acheteurs sud-américains se sont tournés vers des équipements de moindre précision en provenance de Chine, soulevant des préoccupations de qualité parmi les utilisateurs pharmaceutiques. Début 2026, la pétition d'exemption en attente de la Compressed Gas Association a ajouté à l'incertitude des investissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gaz atmosphériques ancrent la part, les gaz nobles s'accélèrent

En 2025, les gaz atmosphériques de haute pureté ont capté 48,35 % des revenus du marché. Les gaz nobles, cependant, devraient croître au rythme le plus rapide, affichant un CAGR de 5,72 % sur la période de prévision 2026-2031. L'azote, un incontournable pour l'inertage dans les aciéries et les usines de fabrication, est en tête en volume de consommation. Cependant, avec l'expansion des fermes d'électrolyseurs, la demande en oxygène connaît une hausse notable. L'argon, essentiel dans la fabrication additive de pales de turbines, est soigneusement surveillé ; dépasser certains niveaux d'oxygène peut induire de la porosité. Du côté premium, les prix du xénon ont connu une hausse significative. Pendant ce temps, l'hélium-4, soutenu par la levée de l'embargo du Qatar, souligne sa propre rareté.

Les utilisateurs industriels segmentent désormais le flux atmosphérique : les unités PSA appartenant aux clients produisent des grades de commodité, tandis que les grands acteurs, s'appuyant sur des méga-usines pour répartir les coûts de distillation, maintiennent le contrôle des spécifications en parties par milliard. Les gaz carbonés, notamment le CO₂, jouent un rôle crucial dans l'emballage sous atmosphère modifiée, représentant une grande partie du volume de gaz de plateau. Les mélanges de gaz spéciaux, essentiels pour la spectroscopie et le soudage, se vendent à des prix bien supérieurs à leurs homologues en vrac, grâce à des tolérances de composition strictes. Les mandats réglementaires font encore augmenter les coûts ; par exemple, l'oxygène médical, qui fait l'objet de tests cGMP, entraîne des dépenses de production supplémentaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'isolation est en tête, le réfrigérant progresse

L'isolation a représenté 34,72 % de la valeur du marché en 2025. Les fenêtres à double vitrage, remplies d'argon, réduisent efficacement les valeurs U, tandis que les réservoirs de GNL s'appuient sur des purges d'azote pour maintenir l'intégrité du vide. Le marché des gaz de haute pureté pour les services de réfrigération devrait croître à un CAGR de 5,88 % durant la période de prévision 2026-2031, alimenté par les besoins du refroidissement par immersion des centres de données et des réfrigérateurs à dilution pour les ordinateurs quantiques. Les systèmes à azote liquide soutiennent non seulement des densités de racks dépassant 50 kW, mais contribuent également à l'élimination progressive des réfrigérants HFC, désormais interdits en vertu de l'Amendement de Kigali.

Malgré une large transition vers l'éclairage LED, la demande de fluorure de krypton et de fluorure d'argon dans les lasers excimères pour la lithographie à 5 nm reste forte. En 2025, les détaillants ont utilisé l'emballage sous atmosphère modifiée avec du CO₂ et du N₂ pour prolonger la durée de conservation de la viande. L'évaporation de l'hélium, essentielle pour la protection contre les quenchs des aimants supraconducteurs, a connu une pénurie en 2026, amenant le CERN à reporter la maintenance et risquant des temps d'arrêt non planifiés. D'ici 2028, le refroidissement des centres de données devrait représenter une part significative de la charge totale du site, positionnant l'azote liquide comme un atout d'efficacité crucial.

Par secteur d'utilisation final : l'électronique domine, la santé s'accélère

L'électronique a dominé en 2025, détenant 36,84 % de la part du marché. La montée en puissance de Samsung à P4-P5 a considérablement stimulé la demande d'azote, tandis que l'installation de TSMC en Arizona a conclu des contrats sub-ppb avec Air Liquide. Les gaz de gravure, notamment le NF₃ et le WF₆, ont non seulement généré des revenus substantiels en 2024, mais sont également en bonne voie pour une croissance supplémentaire d'ici 2032.

Le secteur médical et des soins de santé, soutenu par l'adoption croissante de concentrateurs portables et une traçabilité accrue selon le règlement sur les dispositifs médicaux, devrait se développer à un CAGR de 5,56 % durant la période de prévision 2026-2031. En 2025, la consommation d'argon dans la sidérurgie l'a positionné comme le deuxième plus grand utilisateur dans le secteur de la production de métaux. Les secteurs des produits chimiques, de l'énergie et de l'alimentation, détenant chacun des parts de marché à un chiffre moyen, utilisent des gaz de haute pureté pour des applications allant de l'hydrogénation et de la pressurisation des pipelines à la congélation cryogénique. Bien que l'aérospatiale et les laboratoires de recherche constituent un segment de marché plus restreint, ils commandent des marges plus élevées grâce à des applications spécialisées telles que les tests de fuite à l'hélium et les cibles de pulvérisation à l'argon.

Analyse géographique

L'Asie-Pacifique, représentant 46,57 % des revenus de 2025, devrait atteindre un CAGR de 5,23 % sur la période 2026-2031. Cette croissance est portée par des dépenses d'investissement record dans les semi-conducteurs en Corée du Sud, à Taïwan et au Japon. La Chine oriente ses aciéries vers des procédés de réduction directe du fer à l'hydrogène, mettant l'accent sur l'argon de haute pureté, avec un mandat de réduction de l'intensité carbone d'ici 2030. En Inde, les incitations aux modules solaires ont catalysé la création de nouvelles usines d'azote au Gujarat. La Corée du Sud voit un investissement significatif dans les lignes de gaz en grappe. Les nations de l'ASEAN ont attiré des investissements directs étrangers substantiels dans l'électronique en 2025, incitant des entreprises telles que Messer et Linde à établir des hubs régionaux.

L'Amérique du Nord a bénéficié des subventions de la loi CHIPS, conduisant à de nouvelles usines de fabrication en Arizona, en Ohio et au Texas. Air Products investit massivement dans trois installations d'azote, avec une capacité combinée dépassant plusieurs tonnes par jour. La stratégie hydrogène du Québec au Canada soutient un électrolyseur majeur, sécurisé par un accord d'enlèvement d'oxygène à long terme. Cependant, la ceinture maquiladora du Mexique fait face à des défis, retardant les plans d'expansion en raison de l'inflation des dépenses d'investissement induite par les droits de douane. L'épuisement des réserves d'hélium a posé des défis aux opérateurs d'IRM.

L'Europe, acteur important en 2025, voit une usine à Dresde prête à fournir des gaz de haute pureté à un client semi-conducteur non divulgué, soulignant la volonté du continent de localiser l'approvisionnement en puces. Bien que les coûts de conformité aient augmenté en raison des mandats de traçabilité des bouteilles par blockchain, cette initiative a notamment minimisé les erreurs de distribution. Horizon Europe soutient des pilotes pour la circularité des gaz nobles, mais la Grande-Bretagne fait face à des retards dans deux projets d'hydrogène en raison d'une pénurie de techniciens.

L'Amérique du Sud, bien que modeste en part, envisage une croissance dans les projets de saumure de lithium en Argentine et les initiatives hydrogène de Petrobras. Le Moyen-Orient, bien qu'ayant une part plus faible, est stratégiquement significatif, comme en témoigne la consommation annuelle anticipée de NEOM de plusieurs tonnes d'oxygène à partir de mi-2026.

Paysage concurrentiel

Le marché des gaz de haute pureté est modérément consolidé. Air Liquide, Linde, Air Products, Messer et Taiyo Nippon Sanso dominent la capacité mondiale. Leur échelle leur assure non seulement un leadership en matière de coûts dans la distillation cryogénique, mais leur permet également de conclure des contrats sur site à long terme avec les grandes usines de fabrication et les fermes d'électrolyseurs. Les acteurs régionaux tels que INOX Air Products et Yingde Gases gagnent du terrain grâce à des installations plus rapides et des services localisés.

La technologie est un facteur de différenciation clé : le cycle GC de 90 secondes de Yokogawa à Ras Tanura a amélioré la récupération d'hydrogène pour Saudi Aramco, tandis que les analyseurs prédictifs d'Emerson ont réduit les temps d'arrêt des usines d'ammoniac. Les unités modulaires SmartFuel d'Air Products remettent en question la livraison traditionnelle d'hydrogène, notamment pour les stations à consommation journalière plus faible, avec des prévisions indiquant une possible baisse du volume marchand d'ici 2030. L'Office européen des brevets met en évidence une concurrence entre Air Liquide, Linde et Evonik pour commercialiser des membranes à fibres creuses de haute pureté, qui promettent des dépenses d'investissement inférieures aux unités PSA standard.

L'embargo du Qatar a mis en lumière la nécessité d'une diversification des sources d'approvisionnement. Les entreprises disposant d'actifs en hélium en Amérique du Nord, en Russie ou en Tanzanie ont renforcé leur pouvoir de fixation des prix, contrairement aux distributeurs dépendants de sources uniques qui ont subi des pertes de clientèle. Malgré son potentiel, le recyclage des gaz nobles reste sous-utilisé, avec moins de 20 usines commerciales actives, même si la récupération en circuit fermé du xénon des machines d'anesthésie offre la possibilité de récupérer une quantité significative de gaz actuellement rejeté.

Leaders du secteur des gaz de haute pureté/gaz de très haute pureté/gaz purs

Air Liquide

Air Products and Chemicals, Inc

Linde plc

Messer Group

TAIYO NIPPON SANSO CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Air Liquide a annoncé un investissement de 130 millions EUR pour construire, posséder et exploiter deux installations avancées de gaz industriels à Singapour, soutenant l'expansion d'un fabricant de semi-conducteurs de premier plan. Ces installations fourniront de l'azote de très haute pureté pour la production de puces avancées et devraient être opérationnelles d'ici 2027.

- Novembre 2025 : INOX Air Products s'est associé à Grew Energy Private Limited pour fournir de l'azote de très haute pureté (UHP) pour sa prochaine installation de fabrication de cellules photovoltaïques solaires de 3 GW à Narmadapuram, Madhya Pradesh, Inde.

Portée du rapport mondial sur le marché des gaz de haute pureté/gaz de très haute pureté/gaz purs

Les gaz de haute pureté sont caractérisés par des niveaux d'impuretés extrêmement faibles et sont raffinés pour être composés presque entièrement des molécules de gaz visées. Leurs niveaux de pureté dépassent généralement 99,995 %, certains atteignant plus de 99,99999 %. Ces gaz sont classés en fonction du nombre de « 9 » dans leur niveau de pureté.

Le marché des gaz de haute pureté/gaz de très haute pureté/gaz purs est segmenté par type de produit, application, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en gaz atmosphériques de haute pureté, gaz nobles, gaz carbonés et autres types de produits. Par application, le marché est segmenté en isolation, éclairage, réfrigérant et autres applications. Par secteur d'utilisation final, le marché est segmenté en électronique, production de métaux, produits chimiques, énergie et électricité, médical et soins de santé, alimentation et boissons, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour les gaz de haute pureté/gaz de très haute pureté/gaz purs dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Gaz atmosphériques de haute pureté |

| Gaz nobles |

| Gaz carbonés |

| Autres types de produits |

| Isolation |

| Éclairage |

| Réfrigérant |

| Autres applications |

| Électronique |

| Production de métaux |

| Produits chimiques |

| Énergie et électricité |

| Médical et soins de santé |

| Alimentation et boissons |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Gaz atmosphériques de haute pureté | |

| Gaz nobles | ||

| Gaz carbonés | ||

| Autres types de produits | ||

| Par application | Isolation | |

| Éclairage | ||

| Réfrigérant | ||

| Autres applications | ||

| Par secteur d'utilisation final | Électronique | |

| Production de métaux | ||

| Produits chimiques | ||

| Énergie et électricité | ||

| Médical et soins de santé | ||

| Alimentation et boissons | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché des gaz de haute pureté entre 2026 et 2031 ?

La taille du marché des gaz de haute pureté/gaz de très haute pureté/gaz purs s'élève à 43,32 milliards USD en 2026, et il est prévu qu'elle atteigne 56,18 milliards USD d'ici 2031 à un CAGR de 5,34 %.

Quel segment détient la plus grande part du marché des gaz de haute pureté aujourd'hui ?

Les gaz atmosphériques dominent le mix avec une part de revenus de 48,35 % en 2025.

Pourquoi les prix de l'hélium ont-ils augmenté début 2026 ?

La suspension des exportations du Qatar a supprimé 30 % de l'offre mondiale et doublé les prix de qualité IRM en six semaines.

Quel secteur d'utilisation final connaîtra la croissance la plus rapide jusqu'en 2031 ?

La demande médicale et des soins de santé devrait augmenter à un CAGR de 5,56 % avec l'expansion de l'oxygénothérapie à domicile.

Comment la production sur site affecte-t-elle les coûts d'approvisionnement en gaz ?

Pour l'azote de pureté moyenne, les unités PSA sur site peuvent réduire les coûts de gaz livré d'environ 35 %.

Quelle région ajoutera le plus de nouvelles capacités au marché des gaz de haute pureté d'ici 2031 ?

L'Asie-Pacifique, portée par les investissements dans les semi-conducteurs et les projets d'hydrogène vert, ajoutera l'essentiel des nouvelles capacités.

Dernière mise à jour de la page le: